Distributed Cloud Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

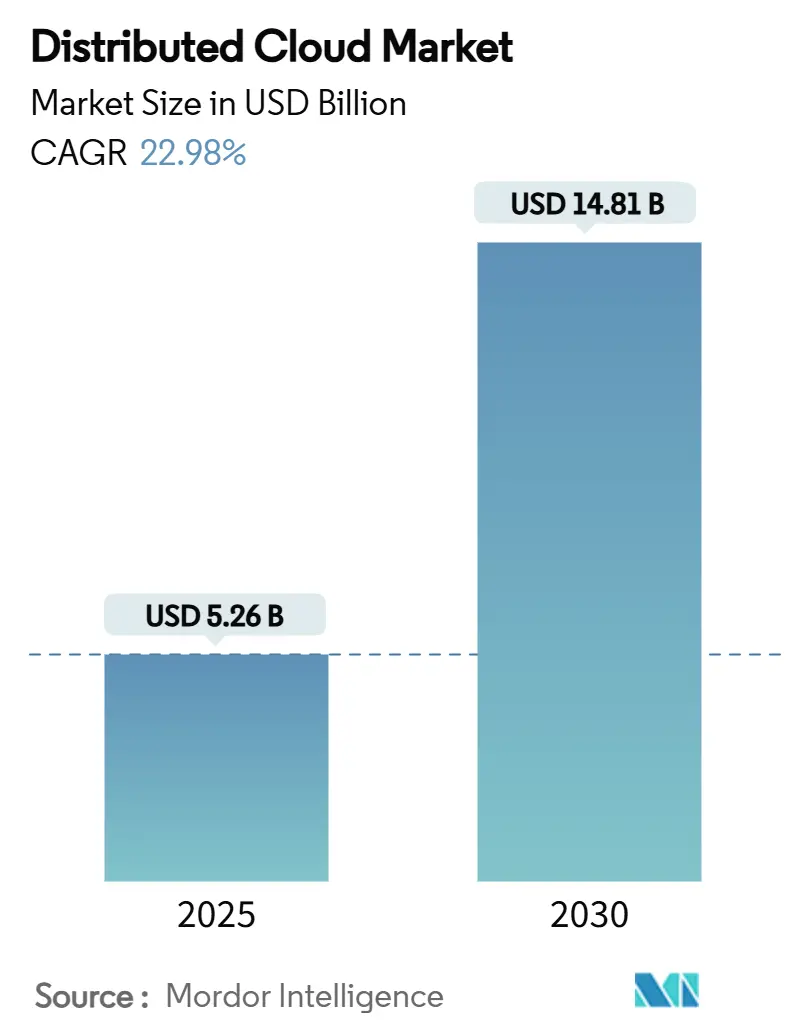

| Marktgröße (2025) | 5.26 Milliarden US-Dollar |

| Marktgröße (2030) | 14.81 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 22.98% CAGR |

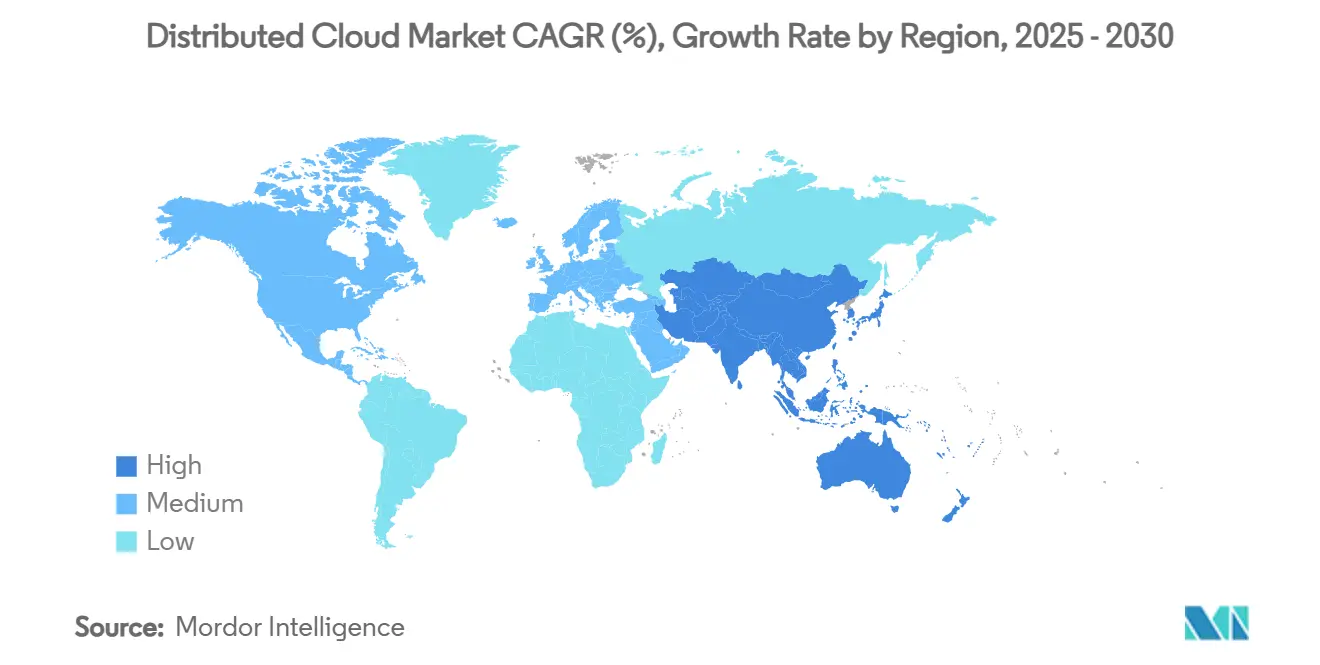

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Distributed Cloud Marktanalyse von Mordor Intelligence

Die Größe des Distributed Cloud Marktes beläuft sich im Jahr 2025 auf 5,26 Milliarden USD und wird voraussichtlich bis 2030 auf 14,81 Milliarden USD anwachsen, was einer CAGR von 22,98 % entspricht. Die breitere Akzeptanz ist in der Verlagerung hin zu edge-nativen Architekturen verankert, die Daten in der Nähe ihres Entstehungsortes verarbeiten – eine Notwendigkeit für latenzempfindliche IoT-, 5G- und KI-Workloads. Starker regulatorischer Druck zur Einhaltung von Datensouveränitätsanforderungen sowie steigende Cloud-Egress-Gebühren treiben Unternehmen zu hybriden IT-Betriebsmodellen, die Kern-, Regional- und Edge-Knoten für ein optimales Kosten-Leistungs-Gleichgewicht kombinieren. Der zunehmende Wettbewerb zwischen Hyperscalern und Infrastrukturspezialisten beschleunigt die Produktinnovation, während modulare Abonnementpreise die Einstiegshürden für kleine und mittlere Unternehmen (KMU) senken. Diese Trends stützen gemeinsam eine robuste Investitionsdynamik im Distributed Cloud Markt und positionieren ihn als grundlegende Schicht für Industrie 4.0-, intelligente Einzelhandels- und Smart-Health-Initiativen.

Wichtigste Erkenntnisse des Berichts

- Nach Bereitstellungsmodell entfielen 63,71 % des Distributed Cloud Marktanteils im Jahr 2024 auf anbieterverwaltete Angebote; edge-verwaltete Dienste verzeichnen bis 2030 eine CAGR von 24,71 %.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2024 einen Anteil von 56,31 % an der Distributed Cloud Marktgröße, während KMU bis 2030 mit einer CAGR von 23,45 % wachsen.

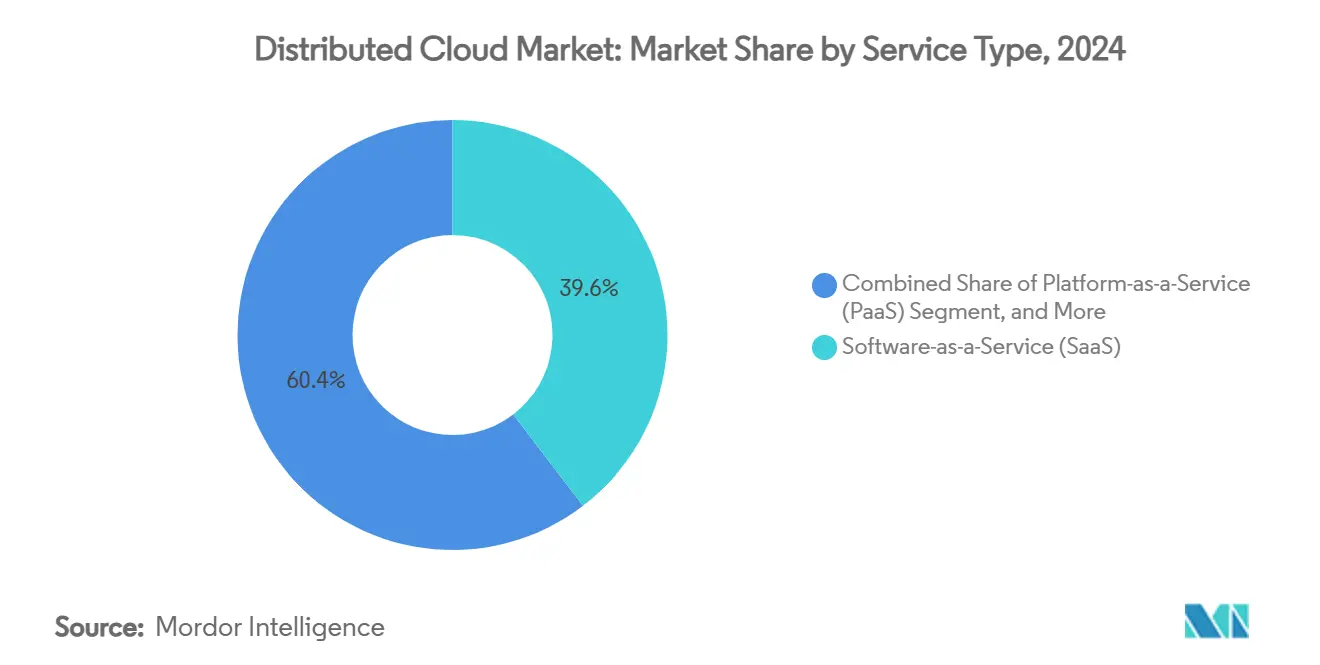

- Nach Dienstleistungstyp sicherte sich Software als Dienst im Jahr 2024 einen Umsatzanteil von 39,61 %; Infrastruktur als Dienst wird voraussichtlich bis 2030 mit einer CAGR von 25,64 % wachsen.

- Nach Branchenvertikale entfielen im Jahr 2024 25,97 % der Distributed Cloud Marktgröße auf IT und Telekommunikation, während Gesundheitswesen und Biowissenschaften bis 2030 voraussichtlich mit einer CAGR von 24,91 % wachsen werden.

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 37,69 %; Asien-Pazifik wird voraussichtlich mit einer CAGR von 26,73 % bis 2030 die stärkste Expansion verzeichnen.

Globale Distributed Cloud Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung latenzempfindlicher Edge-Workloads in IoT und 5G | +4.2% | Global, mit führender Akzeptanz in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Bedarf an Einhaltung von Datensouveränitätsanforderungen | +3.8% | Europa, Kernregion Asien-Pazifik, mit regulatorischen Ausstrahlungseffekten auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Kostenoptimierung durch hybride IT und niedrigere Egress-Gebühren | +3.1% | Global, insbesondere kostensensible KMU-Segmente | Kurzfristig (≤ 2 Jahre) |

| Verteiltes KI-Modelltraining über multiregionale GPU-Cluster | +4.7% | Nordamerika, Europa, China, mit aufkommender Akzeptanz in Indien | Mittelfristig (2–4 Jahre) |

| Aufstieg kollaborativer Multi-Cloud-Orchestrierungs-Toolchains | +2.9% | Globale Unternehmenssegmente, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Monetarisierung ungenutzter On-Premises-Rechenkapazität über föderierte Börsen | +2.1% | Entwickelte Märkte mit reifer IT-Infrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung latenzempfindlicher Edge-Workloads in IoT und 5G

Halbleiterhersteller setzen private 5G-Netzwerke ein, um Reaktionszeiten von unter 10 Millisekunden für autonome Produktionslinien zu erreichen, was verdeutlicht, warum die Akzeptanz des Distributed Cloud Marktes für Echtzeit-Analysen und maschinelles Sehen entscheidend ist.[1]Manufacturers Alliance, „Warum ein Halbleiterhersteller 5G für seine neue Fabrik gewählt hat”, manufacturersalliance.org Das Streaming von Fabrikbodendaten über die Manufacturing Data Engine von Google Cloud verkürzt Bereitstellungszyklen von Wochen auf Stunden und gewährleistet dabei revisionssichere Sicherheit.[2]Google Cloud, „Manufacturing Data Engine”, cloud.google.com Telekommunikationsbetreiber monetarisieren ebenfalls Edge-Präsenzen; CelcomDigi verkürzte die Einführung neuer Dienste durch AWS-Edge-Knoten um 95 % und bewies damit, dass verteilte Architekturen messbare Agilitätsvorteile liefern. Diese operativen Erfolge stärken das Vertrauen der Führungsebene und fördern die Kapitalallokation für den Ausbau verteilter Edge-Infrastrukturen in den Bereichen Fertigung, Einzelhandel und Transport.

Bedarf an Einhaltung von Datensouveränitätsanforderungen

Die Infocomm Media Development Authority Singapurs veröffentlichte im Februar 2025 Leitlinien, die resiliente, kompartimentierte Cloud-Bereitstellungen priorisieren und damit die Nachfrage im Distributed Cloud Markt direkt stärken. Die Asia Cloud Computing Association warnt, dass widersprüchliche Gesetzgebung in 14 Volkswirtschaften den grenzüberschreitenden Datenfluss hemmt, weshalb regulierte Unternehmen geo-eingegrenzte Edge-Knoten als Beschleuniger für die Compliance betrachten. Europas bevorstehender Digital Operational Resiliency Act verstärkt eine ähnliche Verlagerung und fördert regionale Verarbeitungszentren, die sich nahtlos in globale Hyperscale-Kerne integrieren. Organisationen überprüfen daher ihre Architektur-Roadmaps, um sicherzustellen, dass jeder Workload eine klar definierte Residenzdomäne hat.

Kostenoptimierung durch hybride IT und niedrigere Egress-Gebühren

Eine ugandische Bankengruppe erzielte nach der Migration kritischer Workloads auf verteilte Knoten jährliche IT-Einsparungen von 15–20 %; jeder 1-%-Migrationsschritt korrelierte mit einer Kostenreduzierung von 0,4 Einheiten. Cisco und Equinix haben darauf mit nutzungsbasierter Middle-Mile-Vernetzung reagiert, die Ausgaben an episodische Nachfrage anpasst und die Wirtschaftlichkeit des Distributed Cloud Marktes weiter zugunsten von KMU verschiebt.[3]Cisco, „Cisco vereinfacht Middle-Mile-Vernetzung mit nutzungsbasierter Abrechnung”, blogs.cisco.com Die lokale Datenverarbeitung reduziert den Egress-Datenverkehr erheblich und ermöglicht es Finanzvorständen, Einsparungen in Innovationsbudgets statt in Gemeinkosten umzuleiten.

Verteiltes KI-Modelltraining über multiregionale GPU-Cluster

Unternehmen sind mit GPU-Knappheit und steigenden Trainingskosten konfrontiert; verteilte Architekturen, die Workloads über mehrere Regionen hinweg planen, erschließen ungenutzte Kapazitäten und beschleunigen Iterationszyklen. Techniken wie kommunikationsarmes Training reduzieren die Häufigkeit des Gradientenaustauschs und senken die Netzwerkkosten um zweistellige Prozentwerte, ohne die Genauigkeit zu beeinträchtigen. Die Zusammenarbeit von Aramco mit Microsoft und Armada operationalisierte die erste industrielle Distributed Cloud und ermöglicht KI-gestützte Sicherheitsanalysen auf abgelegenen Ölfeldern über Edge-Rechenzentren. Gesundheitspioniere setzen föderiertes Lernen ein, um Modelle zu verfeinern, ohne Patientendaten außer Haus zu übertragen, wie Kakao Healthcares Multi-Krankenhaus-Initiative zur Brustkrebserkennung zeigt. Diese Nachweise validieren verteilte KI im großen Maßstab und erweitern das Anwendungsportfolio für den Distributed Cloud Markt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erweiterte Cyberangriffsfläche in verteilten Knoten | -2.8% | Global, mit erhöhten Bedenken in regulierten Sektoren | Kurzfristig (≤ 2 Jahre) |

| Komplexität von Governance und Beobachtbarkeit | -2.1% | Unternehmenssegmente weltweit, insbesondere in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Fachkräften für Edge-Standorte | -1.9% | Global, mit akutem Mangel in Nordamerika und entwickelten Asien-Pazifik-Märkten | Langfristig (≥ 4 Jahre) |

| Lücken in der CO₂-Bilanzierung über heterogene Knoten hinweg | -1.4% | Europa und Nordamerika führend bei Nachhaltigkeitsmandaten, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erweiterte Cyberangriffsfläche in verteilten Knoten

Jede Edge-Instanz stellt einen eigenständigen Bedrohungsvektor dar, verfügt jedoch häufig nicht über ausreichende Rechenkapazitäten für ausgefeilte Angriffserkennung, was die Anfälligkeit über weitläufige Infrastrukturen hinweg verstärkt. Forscher stellen fest, dass ein Sicherheitsverstoß an einem Standort lateral durch schlecht segmentierte Overlays kaskadieren kann. In den Vereinigten Staaten sind 700.000 Stellen im Bereich Cybersicherheit unbesetzt, was einen unmittelbaren Talentengpass für verteilte Bereitstellungen erzeugt. Vorstände stufen daher edge-spezifische Sicherheitsinvestitionen und verwaltete Erkennungsdienste als kritische Gegenmaßnahmen ein, obwohl die zusätzlichen Kontrollen die kurzfristigen Betriebsausgaben erhöhen.

Komplexität von Governance und Beobachtbarkeit

Heterogene Hardware-Stacks in Einzelhandelsgeschäften, Mobilfunkmasten und Micro-Rechenzentren erschweren eine einheitliche Richtliniendurchsetzung. CO₂-Berichterstattung, Reaktion auf Vorfälle und Software-Patch-Orchestrierung erfordern einheitliche Dashboards, über die viele Unternehmen noch nicht verfügen. IBMs Sovereign-Cloud-Framework fördert integrierte Kontrollen, betont jedoch, dass verteilte Paradigmen eine überdurchschnittliche DevSecOps-Reife erfordern. Häufige Tool-Fragmentierung veranlasst CIOs trotz des Wunsches nach maßgeschneiderten Konfigurationen zu anbieterverwalteten Lösungen, was den Schwung bei den Kosteneinsparungen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Dominanz anbieterverwalteter Dienste steht vor Edge-Disruption

Anbieterverwaltete Konfigurationen hielten im Jahr 2024 einen Anteil von 63,71 % am Distributed Cloud Markt, da Organisationen schlüsselfertige Orchestrierung und 24×7-Support priorisierten. Dieser Status quo wird zunehmend von edge-verwalteten Frameworks herausgefordert, die mit einer CAGR von 24,71 % wachsen sollen, angetrieben durch Echtzeit-Fertigung, Point-of-Sale im Einzelhandel und Telekommunikations-Kernanforderungen. Microsofts Azure Local zeigt, wie zentral gesteuerte Dienste in Zweigstellen projiziert werden können, um Niedriglatenz-Ziele zu erfüllen und dabei eine einheitliche Governance beizubehalten. Im Prognosezeitraum werden hybride Muster – eine Mischung aus verwalteten und selbstgesteuerten Knoten – die Beschaffungskriterien voraussichtlich neu gestalten, da Käufer Agilität gegen Autonomie abwägen.

Selbstverwaltete Bereitstellungen bleiben eine Nische, die von digital reifen Konzernen mit internen Site Reliability Engineering (SRE)-Teams unterstützt wird. Solche Anwender nennen häufig proprietäre Compliance- oder algorithmische geistige Eigentumsrechte als Gründe für die Beibehaltung der vollständigen Stack-Kontrolle. Der Distributed Cloud Markt sieht, wie diese Fähigkeiten in einheitliche Steuerungsebenen konvergieren, die workload-spezifische Richtlinienentscheidungen ermöglichen, was darauf hindeutet, dass Interoperabilität statt Exklusivität zukünftige Architekturpläne definieren wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: KMU treiben Demokratisierung durch zugängliche Plattformen voran

Großunternehmen erfassten im Jahr 2024 56,31 % der Distributed Cloud Marktgröße und nutzten globale Präsenzen, um Produktions-, Notfallwiederherstellungs- und Datenresidenz-Ziele kontinentübergreifend aufeinander abzustimmen. Ihre Unternehmensvereinbarungen mit mehreren Hyperscalern umfassen häufig Mengenrabatte und Co-Innovationslabore. KMU werden jedoch mit einer CAGR von 23,45 % überholen, da Low-Code- und KI-gestützte DevOps die Onboarding-Komplexität drastisch reduzieren. Verbrauchsbasierte Abrechnung, kostenlose Tier-Guthaben und regionale Marktplatz-Ökosysteme beseitigen zunehmend die Kapitalhürden, mit denen kleinere Unternehmen bisher konfrontiert waren.

Start-ups profitieren von Edge-Diensten, die als Plug-and-Play-Stacks verpackt sind und Zahlungsabwicklung, Telemetrie und Sicherheit von Anfang an integrieren. Kommunale Versorgungsunternehmen, Boutique-Einzelhändler und Telemedizin-Kliniken richten nun innerhalb von Stunden konforme Edge-Knoten ein – eine Dynamik, die die gesamte adressierbare Nachfrage verbreitert und den Distributed Cloud Markt als Gleichmacher über Unternehmensgrößen hinweg festigt.

Nach Dienstleistungstyp: IaaS-Beschleunigung fordert SaaS-Vorherrschaft heraus

Software als Dienst behauptete im Jahr 2024 mit 39,61 % die Umsatzführerschaft, da sie sofortige Produktivität mit minimalem Konfigurationsaufwand bietet. Infrastruktur als Dienst wird jedoch voraussichtlich mit einer CAGR von 25,64 % bis 2030 vorpreschen, was größtenteils auf containerisierte Microservices und datenintensive KI-Pipelines zurückzuführen ist, die maßgeschneiderte GPU-, FPGA- oder DPU-Instanzen erfordern. Die Distributed Cloud Marktgröße für IaaS-gestützte Bereitstellungen wird bis 2030 voraussichtlich 8 Milliarden USD übersteigen, was den Schwung hin zu Infrastrukturflexibilität unterstreicht.

Plattform als Dienst und Funktion als Dienst ermöglichen schnellere Code-Release-Zyklen, stoßen jedoch auf Entwicklerzurückhaltung aufgrund von Cold-Start-Latenz an Micro-Standorten. Edge-Dienste, eine aufkommende Kategorie, bündeln Netzwerkbeschleunigung, KI-Inferenzierung und lokale Speicherung, um Schwellenwerte von unter 20 Millisekunden zu erfüllen. Die Interoperabilität zwischen diesen Dienstleistungstypen wird wichtiger sein als eine starre Taxonomie, da Anbieter ihre Angebote konvergieren, um einheitliche Entwicklererfahrungen im Distributed Cloud Markt zu liefern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Branchenvertikale: Beschleunigung im Gesundheitswesen transformiert die medizinische Datenverarbeitung

IT und Telekommunikation behielten im Jahr 2024 einen Anteil von 25,97 % an der Distributed Cloud Marktgröße, angetrieben durch 5G-Kern-Virtualisierung, Content-Delivery und Network-Slicing. Das Gesundheitswesen wird voraussichtlich mit einer CAGR von 24,91 % wachsen, angetrieben durch Bildgebungsanalysen, Hospital-at-Home-Dienste und föderiertes Lernen, das Patientendaten im Land hält. Verteilte Knoten in Radiologieabteilungen ermöglichen sofortige Inferenzierung und lagern gleichzeitig die Massenarchivierung an regionale Hubs aus.

Die Fertigung nutzt vorausschauende Wartung und automatisierte Qualitätsprüfung, während BFSI geo-spezifische Knoten einsetzt, um strenge Residenzanforderungen zu erfüllen. Der Einzelhandel experimentiert mit computer-vision-gestützten Kassensystemen und dynamischer Preisgestaltung, die Edge-Reaktionsfähigkeit benötigen, um das Kundenerlebnis aufrechtzuerhalten. Smart-City-Pilotprojekte der öffentlichen Hand setzen Verkehrsoptimierung und Analysen zur öffentlichen Sicherheit auf souveränen Cloud-Stacks ein und verdeutlichen die sektorübergreifende Abhängigkeit von verteilten Designs.

Geografische Analyse

Nordamerika beherrschte im Jahr 2024 mit einem Umsatzanteil von 37,69 % den Markt, gestützt durch eine ausgereifte Rechenzentrumsinfrastruktur, einen frühen 5G-Rollout und ausgefeilte digitale Unternehmensstrategien. AWS verpflichtete sich zu mehr als 1 Milliarde USD in neuen Partnerschaften, um Outposts und Local Zones zu verbreiten und sicherzustellen, dass verschiedene Branchen Latenzanforderungen im einstelligen Millisekundenbereich erfüllen können. Bundesstaatliche Programme, die Lücken bei Cybersicherheitsfähigkeiten und die Resilienz kritischer Infrastrukturen adressieren, bieten politische Unterstützung und stärken die kommerzielle Nachhaltigkeit des Distributed Cloud Marktes.

Asien-Pazifik verzeichnet eine CAGR von 26,73 %, gestützt durch mehr als 15 Milliarden USD an neuen Rechenzentrum-Investitionen. Singapur übertraf sein 70-%-Cloud-Migrationsziel, indem es mehr als 80 % der Regierungssysteme in die Cloud verlagerte und damit einen öffentlichen Sektor-Beweis im großen Maßstab erbrachte. Die Asiatische Entwicklungsbank prognostiziert, dass Cloud-First-Strategien das regionale BIP bis 2028 um bis zu 0,7 Prozentpunkte steigern könnten, was einen positiven Kreislauf für die Nachfrage im Distributed Cloud Markt schafft.

Europa betont Souveränität und Compliance und stimuliert hybride Architekturen mit regionalen Verarbeitungsenklaven. Südamerika sowie der Nahe Osten und Afrika bleiben aufstrebend, aber dynamisch; Saudi-Arabiens Oracle-Cloud-Investition in Höhe von 1,5 Milliarden USD unterstreicht das staatlich unterstützte Engagement für diversifizierte digitale Volkswirtschaften. Regionale Netzbetreiber und Energiekonzerne gehen zunehmend Partnerschaften mit Hyperscalern ein, um Edge-Infrastrukturen gemeinsam zu betreiben und die globale Verbreitung verteilter Best Practices zu beschleunigen.

Wettbewerbslandschaft

Der Distributed Cloud Markt ist mäßig fragmentiert. AWS, Microsoft und Google kombinieren Hyperscale-Präsenzen mit Partnerökosystemen, um schlüsselfertige Edge- und Kernlösungen bereitzustellen. Jeder Anbieter erweitert proprietäre Betriebsmodelle – Outposts, Azure Arc, Anthos – in Telekommunikations-Points-of-Presence und Unternehmensstandorte. Equinix nutzt Interconnection-Hubs und globale Plattformreichweite, um Colocation mit souveränen Cloud-Zonen zu bündeln, während VMware, nun von Broadcom unterstützt, Cloud Foundation als private Cloud-Steuerungsebene positioniert, die nativ mit öffentlichen Diensten integriert ist.

Strategische Allianzen bilden einen Eckpfeiler des Wettbewerbs. AWS arbeitet mit Booz Allen zusammen, um sichere Regierungs-Workloads maßzuschneidern; Kyndryl kooperiert mit Databricks, um KI-Pipelines zu optimieren; IBM führt Multizone-Regionen für regulierte Kunden ein. Edge-Spezialisten wie Cloudflare, Akamai und Vapor IO zielen auf Mikrosekunden-Content-Delivery und 5G-Offload ab und schaffen eine Nische in latenzempfindlichen Anwendungen. Souveräne Anbieter in Europa und Asien differenzieren sich durch Compliance-Zertifizierungen und bieten regulierten Unternehmen alternative Beschaffungsoptionen, ohne auf cloud-native Elastizität verzichten zu müssen.

Kapitalallokationstrends bestätigen steigende Markteintrittsbarrieren. Marktführer verpflichten Milliardenbeträge für den Ausbau von GPU-Kapazitäten, die Beschaffung erneuerbarer Energien und Flüssigkühltechnologien, was kleinere Wettbewerber unter Skalierungsdruck setzt. Branchenspezifische Lösungsstacks – industrielle KI, Gesundheitsdiagnostik, Energieanlagenmanagement – bieten jedoch Spezialisten Wege, hochwertige Dienste auf gemeinsamer Infrastruktur anzubieten.

Führende Unternehmen der Distributed Cloud Branche

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

IBM Corporation

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: FairPrice Group ging eine Partnerschaft mit Google Cloud ein, um seinen Store of Tomorrow zu lancieren, der cloud-verbundene Einkaufswagen und KI-Betriebsportale integriert, um die In-Store-Analytik zu verbessern. Die Strategie unterstreicht Googles Fokus auf die Einzelhandelsvertikale und demonstriert einen greifbaren Edge-Anwendungsfall, der verteilte Architekturen in frequenzstarken Umgebungen validiert.

- Juni 2025: Kyndryl schloss eine globale Allianz mit Databricks zur Modernisierung von Unternehmensdatenbeständen. Die Vereinbarung kombiniert Kyndryls verwaltete Dienste mit der Lakehouse-Plattform von Databricks und positioniert beide, um KI-gesteuerte Migrationen im Distributed Cloud Markt zu erschließen.

- Mai 2025: IBM Cloud stellte neue GPU-Partnerschaften und souveräne Cloud-Regionen vor – ein Schritt, der sein Portfolio mit der steigenden KI-Nachfrage und regulatorischer Kontrolle in Einklang bringt und damit die Bindung bei compliance-sensiblen Kunden stärkt.

- März 2025: Singapurs IMDA veröffentlichte umfassende Cloud-Leitlinien, die Resilienz und Sicherheit priorisieren und damit verteilte Topologien gegenüber monolithischen Rechenzentren effektiv befürworten. Anbieter müssen ihre Dienstleistungspläne an diesen nationalen Benchmarks ausrichten, um an öffentlichen Aufträgen teilnehmen zu können.

Berichtsumfang des globalen Distributed Cloud Marktes

| Selbstverwaltete Distributed Cloud |

| Anbieterverwaltete Distributed Cloud |

| Edge-verwaltete Distributed Cloud |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Infrastruktur als Dienst (IaaS) |

| Plattform als Dienst (PaaS) |

| Software als Dienst (SaaS) |

| Funktion als Dienst (FaaS) |

| Edge-Dienste |

| IT und Telekommunikation |

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gesundheitswesen und Biowissenschaften |

| Fertigung |

| Einzelhandel und E-Commerce |

| Regierung und öffentlicher Sektor |

| Sonstige Branchenvertikalen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Israel |

| Türkei | ||

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Bereitstellungsmodell | Selbstverwaltete Distributed Cloud | ||

| Anbieterverwaltete Distributed Cloud | |||

| Edge-verwaltete Distributed Cloud | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Dienstleistungstyp | Infrastruktur als Dienst (IaaS) | ||

| Plattform als Dienst (PaaS) | |||

| Software als Dienst (SaaS) | |||

| Funktion als Dienst (FaaS) | |||

| Edge-Dienste | |||

| Nach Branchenvertikale | IT und Telekommunikation | ||

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) | |||

| Gesundheitswesen und Biowissenschaften | |||

| Fertigung | |||

| Einzelhandel und E-Commerce | |||

| Regierung und öffentlicher Sektor | |||

| Sonstige Branchenvertikalen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien | |||

| Singapur | |||

| Übriges Asien-Pazifik | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Israel | |

| Türkei | |||

| Saudi-Arabien | |||

| Vereinigte Arabische Emirate | |||

| Katar | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen Umsatz werden Distributed Cloud Lösungen bis 2030 voraussichtlich erzielen?

Der Distributed Cloud Markt wird bis 2030 voraussichtlich 14,81 Milliarden USD erreichen, angetrieben durch eine CAGR von 22,98 % über Edge-, Kern- und hybride Bereitstellungen hinweg.

Wie nutzen Unternehmen die Distributed Cloud, um Datensouveränitätsanforderungen zu erfüllen?

Organisationen platzieren Edge-Knoten innerhalb nationaler Grenzen, um regulierte Daten lokal zu verarbeiten, und verknüpfen gleichzeitig nicht-sensible Workloads mit globalen Regionen, in Übereinstimmung mit den Anforderungen der Singapore IMDA und der EU DORA.

Welche Dienstleistungsschicht wird bis 2030 voraussichtlich am schnellsten wachsen?

Infrastruktur als Dienst führt mit einer CAGR von 25,64 %, da Unternehmen Legacy-Systeme mit containerisierten, GPU-fähigen Edge-Umgebungen modernisieren.

Warum nehmen KMU verteilte Architekturen schneller als zuvor an?

Verbrauchsbasierte Preisgestaltung, Low-Code-Orchestrierung und verwaltete Sicherheitspakete ermöglichen KMU den Zugang zu Cloud-Funktionen auf Unternehmensniveau ohne hohe Kapitalinvestitionen, was eine CAGR-Akzeptanz von 23,45 % unterstützt.

Wie unterstützt die Distributed Cloud Echtzeit-Fertigungsabläufe?

Private 5G und lokale Verarbeitung ermöglichen Latenzen von unter 10 Millisekunden für maschinelles Sehen und vorausschauende Wartung und eliminieren Hin- und Rücklaufverzögerungen zu entfernten Rechenzentren.

Welche Sicherheitsherausforderungen begleiten die Expansion der Distributed Cloud?

Eine größere Angriffsfläche über verteilte Knoten hinweg erfordert fortschrittliche Zero-Trust-Frameworks und qualifizierte Cybersicherheitsfachkräfte; Engpässe bei der Belegschaft erhöhen die Komplexität der Abwehrstrategien.

Seite zuletzt aktualisiert am: