Marktgröße und Marktanteil des Internets der Dinge

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

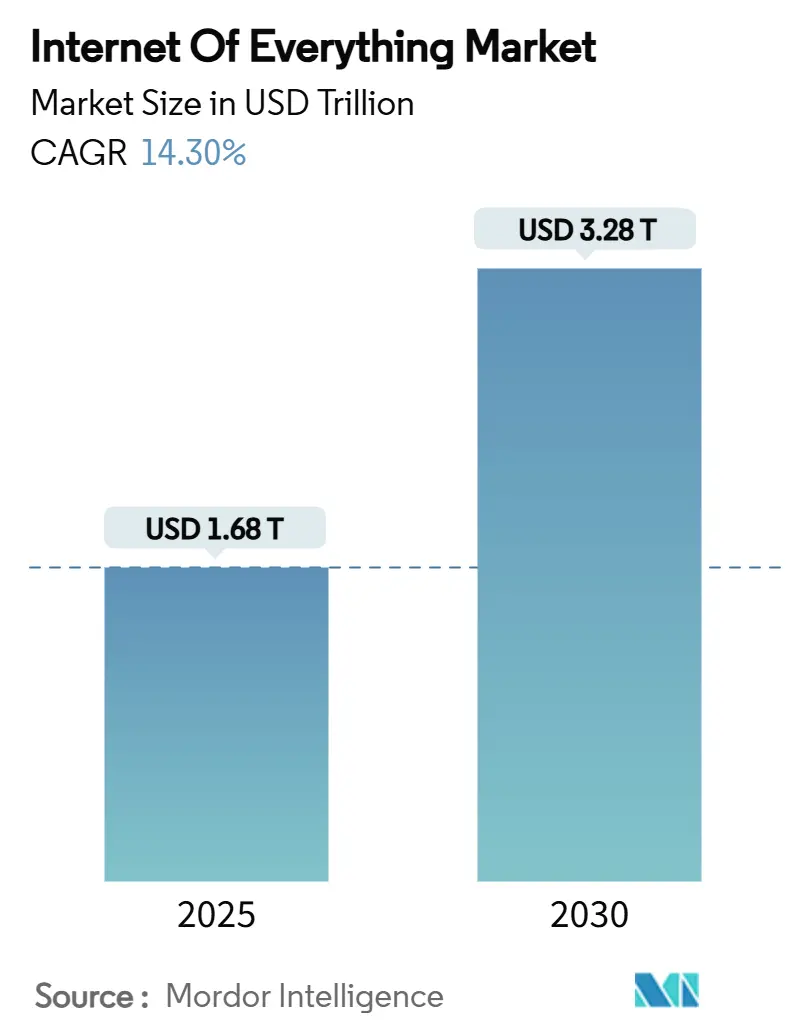

| Marktgröße (2025) | 1.68 Billionen US-Dollar |

| Marktgröße (2030) | 3.28 Billionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 14.30% CAGR |

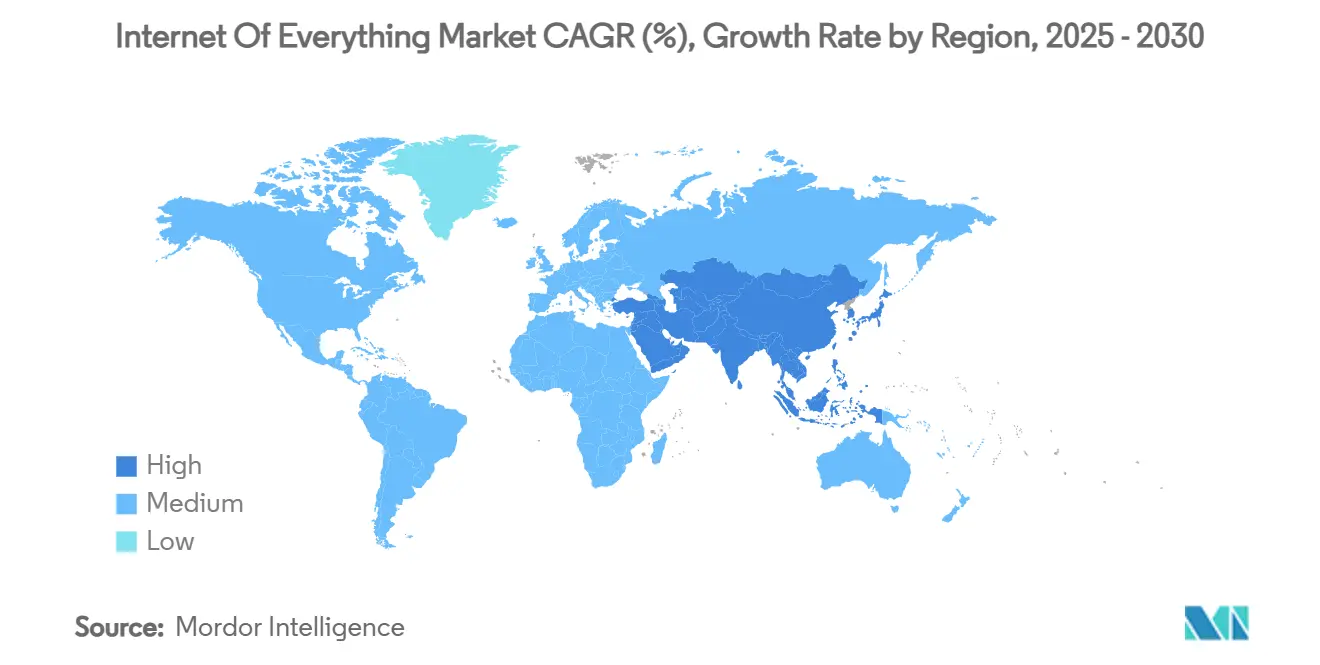

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des Internets der Dinge von Mordor Intelligence

Die Marktgröße des Internets der Dinge wird im Jahr 2025 auf 1,68 Billionen USD geschätzt und soll bis 2030 auf 3,28 Billionen USD anwachsen, was einer CAGR von 14,3 % über den Prognosezeitraum entspricht. Das Wachstum wird durch den Ausbau von 5G-Netzen gestützt, die Gerätedichten von bis zu 1 Million Verbindungen pro Quadratkilometer unterstützen. Sinkende Sensorpreise – Bluetooth-Low-Energy-Module sind für unter 2 USD erhältlich – erweitern kontinuierlich die rentablen Anwendungsfälle. Staatlich geförderte Smart-City-Programme im Wert von 124 Milliarden USD im Jahr 2024 treiben Implementierungen in den Bereichen Verkehrssteuerung, Abfallentsorgung und energieeffiziente Fernkühlung voran. Gleichzeitig investieren Unternehmen in Edge-Analytics, um Rohdaten in operative Echtzeit-Erkenntnisse umzuwandeln, während nichtterrestrische Netze die Abdeckung auf abgelegene Anlagen ausweiten. Zusammengenommen verändern diese Kräfte die Wettbewerbsdynamik, eröffnen neue Servicemöglichkeiten und verstärken den Bedarf an einer robusten Cybersicherheits-Governance.

Wichtigste Erkenntnisse des Berichts

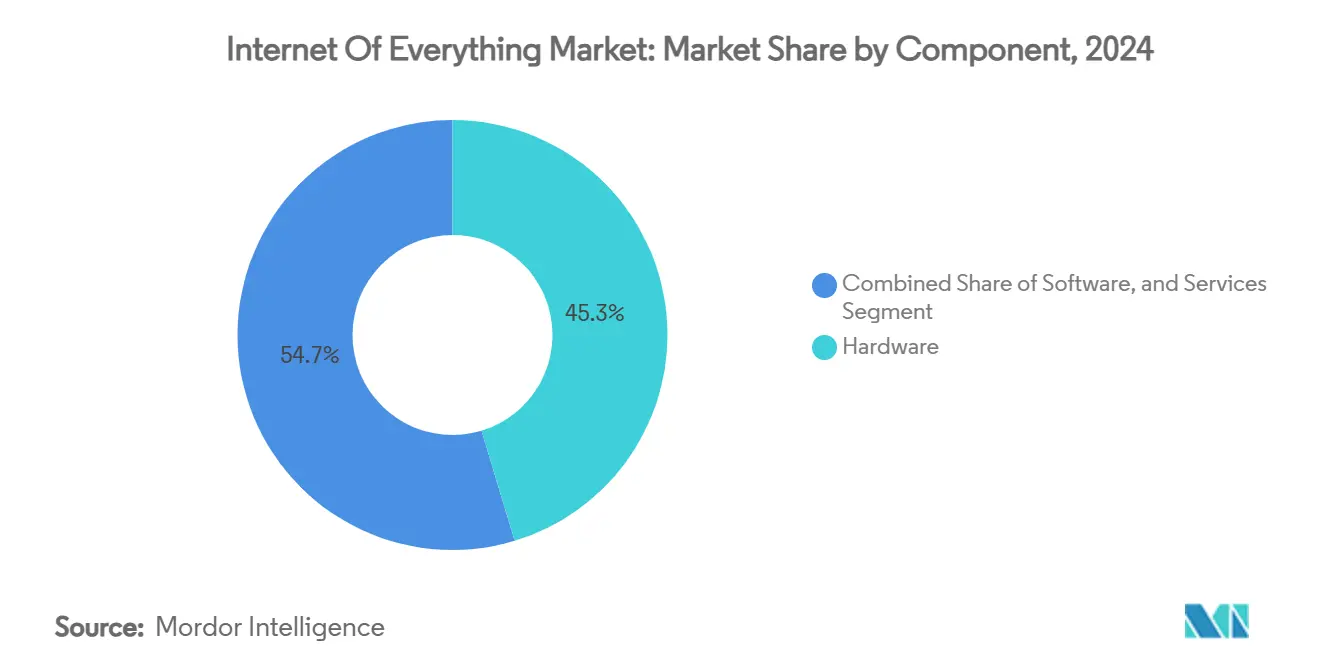

- Nach Komponente führte Hardware im Jahr 2024 mit einem Marktanteil von 45,32 % am Markt für das Internet der Dinge, während Dienstleistungen bis 2030 die schnellste CAGR von 14,36 % verzeichnen sollen.

- Nach Netzwerktechnologie hielt Wi-Fi im Jahr 2024 einen Umsatzanteil von 41,89 %, während 5G mit einer CAGR von 14,89 % bis 2030 beschleunigt.

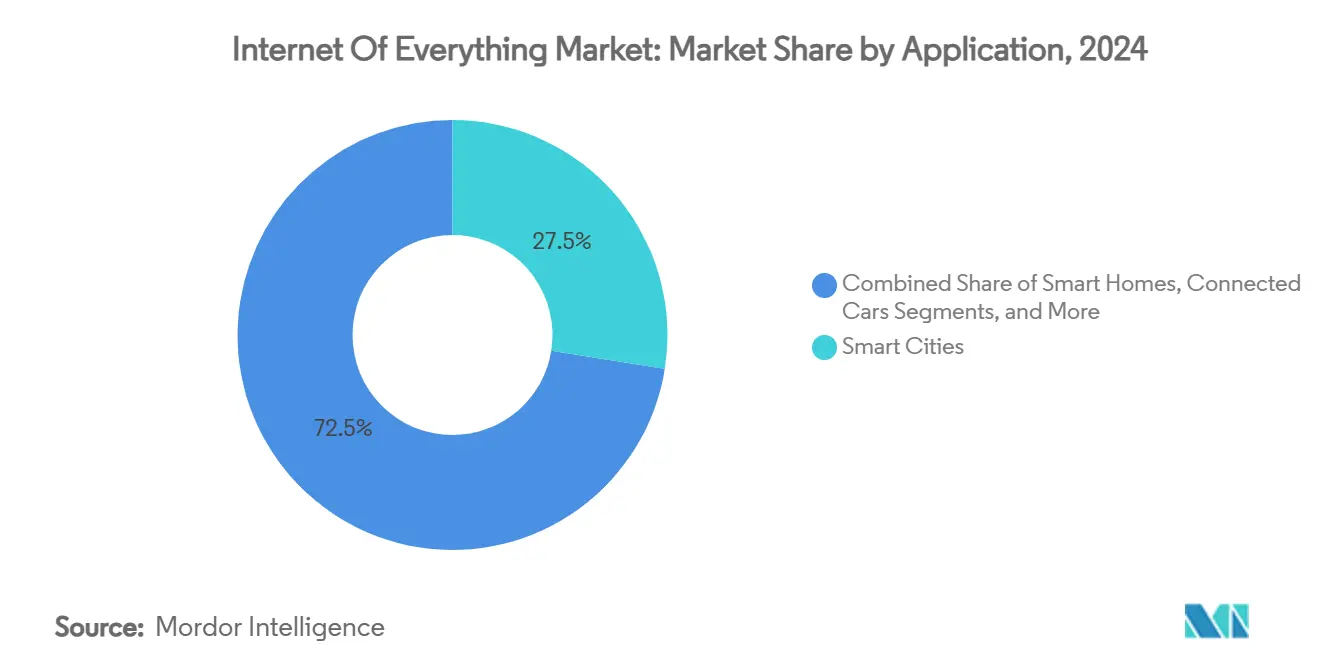

- Nach Anwendung hielten Smart Cities im Jahr 2024 einen Anteil von 27,51 % an der Marktgröße des Internets der Dinge, und Smart Healthcare schreitet mit einer CAGR von 14,76 % bis 2030 voran.

- Nach Branchenvertikale entfiel auf die Fertigung im Jahr 2024 ein Marktanteil von 22,74 % am Markt für das Internet der Dinge, und das Gesundheitswesen soll zwischen 2025 und 2030 mit einer CAGR von 14,98 % expandieren.

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 35,67 %, während Asien-Pazifik bis 2030 mit einer CAGR von 14,83 % wachsen soll.

Globale Trends und Erkenntnisse zum Markt für das Internet der Dinge

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von 5G-Netzen, die massive IoT-Verbindungen ermöglichen | +2.5% | Global; früh in Nordamerika, China, Südkorea | Mittelfristig (2–4 Jahre) |

| Sinkende Sensor- und Modulkosten | +2.1% | Global; Asien-Pazifik und Lateinamerika profitieren | Kurzfristig (≤ 2 Jahre) |

| Staatlich geförderte Smart-City-Programme | +1.8% | Europa, Nordamerika, China | Langfristig (≥ 4 Jahre) |

| Unternehmensnachfrage nach operativer Echtzeit-Analytik | +1.4% | Nordamerika, Europa mit Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Satelliten-IoT-Konstellationen | +1.2% | Global; ländliche Gebiete in Amerika, Afrika, Australien | Langfristig (≥ 4 Jahre) |

| AIoT-Edge-Inferenz-Chipsätze | +0.9% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von 5G-Netzen, die massive IoT-Verbindungen ermöglichen

Die ultraniederlatente 5G-Architektur unterstützt missionskritische Automatisierung, indem sie Hin- und Rücklaufverzögerungen auf 1 Millisekunde reduziert und Fabrikrobotern sowie autonomen Fahrzeugen ermöglicht, in Echtzeit zu reagieren. [1]GSMA, "Fallstudien," gsma.com Network Slicing ermöglicht es Betreibern, dedizierte virtuelle Leitungen zuzuweisen, die Bandbreite für verbundene Produktionslinien garantieren, während integrierte eSIM-Plattformen das globale Geräte-Onboarding vereinfachen. Telekommunikationsunternehmen kombinieren 5G mit Multi-Access-Edge-Computing, um in Pilot-Fertigungsstandorten Reaktionszeiten unter 10 Millisekunden zu erzielen. Mit zunehmender Abdeckung wird der Markt für das Internet der Dinge von Pilotprojekten zu skalierten Implementierungen in den Bereichen Logistik, Landwirtschaft und Infrastruktur übergehen.

Sinkende Sensor- und Modulkosten machen den Einsatz rentabel

Fertigungseffizienzen haben die durchschnittlichen IoT-Sensorpreise seit 2020 um 40 % gesenkt. [2]Nature, "Analytischer Ansatz zur intelligenten und nachhaltigen Stadtentwicklung mit IoT," nature.com Bluetooth-Low-Energy-Module in großen Stückzahlen kosten mittlerweile weniger als 2 USD, während LoRaWAN-Einheiten unter 10 USD gefallen sind, was Präzisionslandwirtschaft und Luftqualitätsüberwachung in kostensensiblen Regionen rentabel macht. Chinesische Halbleiterfabriken steigern ihre Lieferkapazitäten und intensivieren den Preiswettbewerb, ohne die Qualität zu beeinträchtigen. Diese Wirtschaftlichkeit erschließt kleinere Machbarkeitsnachweise, die auf Tausende von Geräten repliziert werden können, und beschleunigt die Durchdringung des Marktes für das Internet der Dinge in Schwellenländern.

Staatlich geförderte Smart-City-Programme beschleunigen die Einführung

Städte weltweit haben im Jahr 2024 124 Milliarden USD für vernetzte Infrastruktur bereitgestellt, wobei Barcelonas Sentilo-Plattform häufig als Referenzarchitektur genannt wird. [3]Opentrends, "Aufbau von Smart Cities mit einer IoT-Plattform für Sensoren und Aktoren," opentrends.us Singapurs Smart-Nation-Initiative berichtet von 30 % Energieeinsparungen durch zentralisierte IoT-gesteuerte Kühlung und bestätigt damit positive Kosten-Nutzen-Ergebnisse. Öffentliche Beschaffungsrahmen reduzieren die Reibung bei der Lieferantenauswahl und stimulieren private Koinvestitionen, was einen Multiplikatoreffekt erzeugt, der den Markt für das Internet der Dinge über direkte kommunale Budgets hinaus skaliert.

Unternehmensnachfrage nach operativer Echtzeit-Analytik

Industrieunternehmen betrachten datengesteuerte Betriebszeit als Wettbewerbsvorteil. Schneider Electric führt Umsätze in Milliardenhöhe im Rechenzentrumsbereich auf die digitalisierte Anlagenüberwachung zurück, die Wartungskosten senkt und die Lebensdauer von Geräten verlängert. Cloud-agnostische Edge-Gateways verarbeiten Sensordaten lokal, senken Bandbreitenkosten und ermöglichen Entscheidungsschleifen im Sekundenbruchteil, die den Energieverbrauch und die Arbeitssicherheit optimieren. Der Appetit auf ergebnisorientierte Analyseplattformen dürfte die Servicemöglichkeiten innerhalb des Marktes für das Internet der Dinge ausweiten.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheitsschwachstellen bei heterogenen Geräten | -1.1% | Global; akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätslücken zwischen mehreren Protokollen | -0.8% | Global; Unternehmensimplementierungen am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Kapitalintensive Nachrüstung von Altanlagen | -0.7% | Entwickelte Märkte mit veralteten Anlagen | Langfristig (≥ 4 Jahre) |

| Kreislaufwirtschaftliche Vorschriften zur Elektronikentsorgung | -0.4% | Europa mit Ausweitung auf Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheitsschwachstellen bei heterogenen Geräten

Jeder nicht verwaltete Endpunkt vergrößert die Angriffsfläche, und viele energiearme Knoten verfügen nicht über ausreichende Rechenkapazität für eine robuste Verschlüsselung. SEALSQ entwickelt quantenresistente Chips, um die IoT-Sicherheit zukunftssicher zu machen, und unterstreicht damit die drohenden Risiken, wenn das Quantencomputing reift. Unternehmen verzögern häufig Einführungen, bis Penetrationstests von Drittanbietern die Gerätehärtung und Over-the-Air-Patch-Pfade validieren, was die kurzfristige Expansion des Marktes für das Internet der Dinge bremst.

Interoperabilitätslücken zwischen mehreren Protokollen

LoRaWAN, NB-IoT und Wi-Fi koexistieren häufig innerhalb einer einzigen Anlage und zwingen Integratoren dazu, maßgeschneiderte Gateways und Datenmodelle zu entwickeln. Obwohl die LoRa Alliance eine Entwicklungs-Roadmap für nahtlose Geräteverwaltungs-APIs veröffentlicht hat, besteht die Fragmentierung fort. Der daraus resultierende Anbietereinschluss erhöht das Projektrisiko und die Gesamtbetriebskosten und verlangsamt die Unternehmensmigration zu groß angelegten, standortübergreifenden Architekturen des Internets der Dinge.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungssegment beschleunigt sich trotz Hardware-Dominanz

Hardware trug im Jahr 2024 mit 45,32 % zum Marktanteil des Internets der Dinge bei und spiegelt den wesentlichen Bedarf an Sensoren, Mikrocontrollern und Konnektivitätsmodulen wider. Das Dienstleistungssegment soll eine CAGR von 14,36 % erzielen und damit sowohl Hardware als auch Software übertreffen.

Die Nachfrage nach verwalteter Konnektivität, Geräteorchestrierung und Datenanalytik steigt, da Unternehmen die Komplexität an spezialisierte Anbieter auslagern. Das All-inclusive-Abonnementmodell von 1NCE erstreckt sich auf 170 Länder und veranschaulicht, wie gebündelte Konnektivität plus Software wiederkehrende Einnahmen generieren kann. Diese Verlagerung hin zu ergebnisbasierter Vertragsgestaltung positioniert die Dienstleistungsebene als wichtigsten Wachstumsmotor für den Markt für das Internet der Dinge.

Nach Netzwerktechnologie: 5G-Mobilfunk verdrängt Wi-Fi-Führungsposition

Wi-Fi hielt im Jahr 2024 aufgrund seiner Allgegenwärtigkeit und der fehlenden Lizenzgebühren einen Umsatzanteil von 41,89 %. Dennoch soll 5G mit einer CAGR von 14,89 % wachsen, da Betreiber Small-Cell-Netze verdichten und garantierte Serviceniveaus durch Network Slicing ermöglichen.

Die Marktgröße des Internets der Dinge für 5G-verbundene Endpunkte soll stark expandieren, wenn Release 18 native Unterstützung für nichtterrestrische Netze einführt. Satelliten-Mobilfunk-Hybride überbrücken bereits Abdeckungslücken entlang von Logistikkorridoren und gewährleisten eine permanente Telemetrie unabhängig vom Gelände. Der versprochene Durchsatz von 4,8 Gbps bei Wi-Fi 7 könnte die Verdrängung durch Mobilfunk innerhalb von Campus-Umgebungen verlangsamen, aber die Weitbereichsmobilität hält 5G auf einem steileren Wachstumspfad.

Nach Anwendung: Smart Healthcare übertrifft das Wachstum von Smart Cities

Smart-City-Lösungen machten im Jahr 2024 27,51 % der Marktgröße des Internets der Dinge aus, gestützt durch groß angelegte Verkehrs-, Beleuchtungs- und Abfallprojekte. Mit Blick auf die Zukunft sollen Smart-Healthcare-Anwendungen die stärkste CAGR von 14,76 % verzeichnen.

Regulatorische Zulassungen für die Fernüberwachung von Patienten und Erstattungen durch Versicherer für virtuelle Stationen treiben die Geräteeinführung voran, die Krankenhauswiederaufnahmen um 25 % reduziert. Krankenhäuser setzen vernetzte Infusionspumpen und Asset-Tags ein, um Geräte zu verfolgen, Verluste zu reduzieren und die Einhaltung von Wartungsvorschriften sicherzustellen. Diese Dynamiken werden den Markt für das Internet der Dinge in den Ökosystemen von Kostenträgern und Leistungserbringern stärken.

Nach Branchenvertikale: Gesundheitssegment führt das Wachstum trotz Fertigungsdominanz an

Die Fertigung repräsentierte im Jahr 2024 einen Marktanteil von 22,74 % am Markt für das Internet der Dinge, da sie seit Langem auf vorausschauende Wartung und Qualitätsanalytik setzt. Das Gesundheitswesen soll mit einer CAGR von 14,98 % expandieren, da vernetzte Inhalatoren, Glukosemonitore und Kühlketten-Tracking die Patientenergebnisse sichern.

Pharmaunternehmen nutzen intelligente Verpackungen mit Einwegsensoren, die die Arzneimittelintegrität während des Transports überprüfen und so Verderb und Fälschungen reduzieren. Gleichzeitig sparen Analysen zur vorausschauenden Ausfallzeit Fabriken weiterhin Millionen an vermiedenen Reparaturen und verankern die absolute Ausgabendominanz der Fertigung innerhalb des Marktes für das Internet der Dinge.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2024 35,67 % des Marktanteils am Markt für das Internet der Dinge, dank des frühen 5G-Ausbaus, unterstützender Datenschutzgesetze und umfangreicher Unternehmensdigitalisierungsbudgets. Hersteller in den Vereinigten Staaten setzen vernetzte Maschinen ein, um ungeplante Stillstände zu reduzieren, während kanadische Kommunen Smart-Grid-Upgrades priorisieren, um erneuerbare Energie zu integrieren. Mexikos exportorientierte Fabriken integrieren Sensoren, die Qualität und Rückverfolgbarkeit verbessern und mit Nearshoring-Trends übereinstimmen, die automatisierte, datenreiche Anlagen begünstigen.

Asien-Pazifik soll eine CAGR von 14,83 % verzeichnen und den Abstand zu Nordamerika verringern. China allein beherbergt 2,57 Milliarden IoT-Terminals, getragen von aggressiver 5G-Abdeckung und industriepolitischen Anreizen. Japan setzt auf Robotik, um dem Arbeitskräftemangel entgegenzuwirken, Südkorea erprobt 5G-basierte autonome Shuttles, und Indien profitiert von Investitionszusagen in Höhe von 3 Milliarden USD für KI-Cloud, die kostengünstige Analytik auf Städte der zweiten Reihe ausweiten. Regionale Regierungen bündeln zunehmend Spektrumzuteilungen mit Smart-City-Fördermitteln und beschleunigen so die Einführung in öffentlichen Diensten und Fertigungskorridoren.

Europa bleibt ein stetiger Anwender, geleitet von Kreislaufwirtschaftsmandaten, die die Recyclingfähigkeit von Geräten vorschreiben, und Datenschutzregeln, die das Plattformdesign beeinflussen. Deutschlands Industrie-4.0-Rückgrat verankert industrielle Implementierungen, während das Vereinigte Königreich in vernetzte Gesundheitspiloten investiert, die überlastete Krankenhäuser entlasten. Der Nahe Osten und Afrika bieten Greenfield-Chancen: Die Vereinigten Arabischen Emirate testen drohnengestützte Logistikkorridore, Saudi-Arabien integriert IoT in Megaprojekte wie NEOM, und Südafrika setzt Fernerkundung ein, um Wasser- und Energieverteilung zu verwalten. Insgesamt werden Infrastrukturausbauten und regulatorische Reformen die geografische Beteiligung am Markt für das Internet der Dinge ausweiten.

Wettbewerbslandschaft

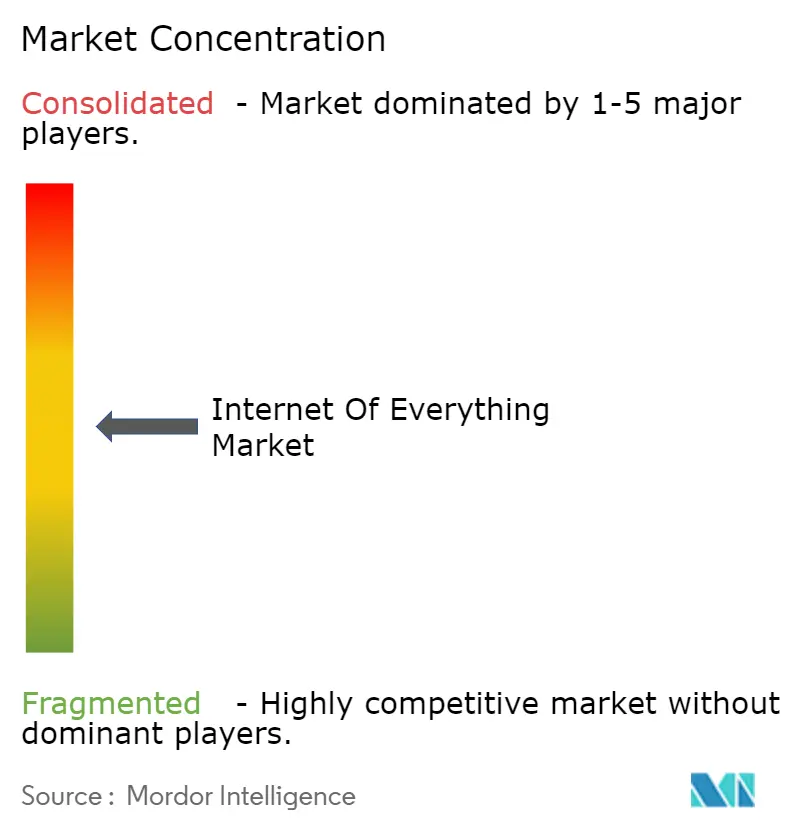

Der Markt für das Internet der Dinge ist mäßig fragmentiert, wobei diversifizierte Technologiekonzerne neben Nischeninnovatoren konkurrieren. Cisco, Huawei und Qualcomm bieten End-to-End-Stacks an, die Silizium, Netzwerkgeräte und Geräteorchestrierungssoftware abdecken, und sichern sich mehrjährige Verträge mit globalen Betreibern. Intel nutzt x86-Edge-Server und OpenVINO-Toolkits, um Inferenz-am-Edge-Pakete zu verkaufen, während IBM Red Hats OpenShift mit der Maximo-Anlagenüberwachungssoftware kombiniert, um Industriekunden zu gewinnen.

Strategische Schritte offenbaren eine Verlagerung hin zur vertikalen Integration. Qualcomms Übernahme von Sequans für 249 Millionen USD fügt Dual-Mode-5G-NB-IoT-Chipsätze hinzu, die die Stückliste für vernetzte Zähler reduzieren. LG erwarb Athom, um Smart-Home-Geräte unter einem einzigen Ökosystem zu vereinen, was Apples HomePod-Strategie widerspiegelt. Wiliot sammelte 200 Millionen USD ein, um selbstversorgende IoT-Pixel zu kommerzialisieren, die Cent kosten und Lieferketten Transparenz auf Artikelebene bringen.

Kapitaleffizienz und spezialisiertes geistiges Eigentum helfen Herausforderern, sich zu behaupten. Axelera AIs Metis-Edge-Inferenzeinheit verarbeitet 214 TOPS bei <10 W und zieht OEMs an, die Cloud-Kosten senken wollen. 1NCE differenziert sich durch vorhersehbare globale Preisgestaltung und hat 30 Millionen aktive SIMs eingebunden. Diese fokussierten Ansätze drängen etablierte Anbieter dazu, Produktlinien zu erweitern und Lieferkettenpartnerschaften zu sichern, was den Wettbewerb in den Konnektivitäts-, Sicherheits- und Analytikschichten des Marktes für das Internet der Dinge intensiviert.

Marktführer im Bereich Internet der Dinge

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

Qualcomm Incorporated

Intel Corporation

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Semtech brachte den LoRa Plus LR2021-Transceiver mit LoRa-Gen-4-Technologie auf den Markt und verbesserte damit Reichweite und Energieeffizienz für industrielle Implementierungen.

- Februar 2025: SEALSQ stellte seine SEAL-Quantum-Roadmap und eine Pikosatelliten-Konstellation vor, um künftige IoT-Netze gegen Quantenangriffe zu schützen.

- Februar 2025: Digi International erzielte im ersten Quartal des Geschäftsjahres 2025 einen Umsatz von 104 Millionen USD, wobei der annualisierte wiederkehrende Umsatz aufgrund starker IoT-Nachfrage um 11 % auf 120 Millionen USD stieg.

- Januar 2025: Myriota sammelte 50 Millionen USD ein, um sein Satelliten-IoT-Netz für die Fernüberwachung von Anlagen auszubauen.

Berichtsumfang des globalen Marktes für das Internet der Dinge

| Hardware |

| Software |

| Dienstleistungen |

| Wi-Fi |

| Mobilfunk (2G/3G/4G/5G) |

| LPWAN (LoRa, Sigfox, NB-IoT) |

| Bluetooth und BLE |

| NFC |

| Satelliten-IoT |

| Kabelgebundenes Ethernet |

| Smart Homes |

| Smart Cities |

| Vernetzte Fahrzeuge |

| Intelligente Fertigung (IIoT) |

| Smart Healthcare |

| Intelligente Versorgungsnetze (Stromnetz) |

| Intelligenter Einzelhandel |

| Intelligente Landwirtschaft |

| Intelligente Logistik und Flottenmanagement |

| Fertigung |

| Einzelhandel |

| BFSI |

| IT und Telekommunikation |

| Gesundheitswesen |

| Regierung und öffentlicher Sektor |

| Energie und Versorgung |

| Transport und Logistik |

| Landwirtschaft |

| Immobilien und intelligente Gebäude |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Netzwerktechnologie | Wi-Fi | ||

| Mobilfunk (2G/3G/4G/5G) | |||

| LPWAN (LoRa, Sigfox, NB-IoT) | |||

| Bluetooth und BLE | |||

| NFC | |||

| Satelliten-IoT | |||

| Kabelgebundenes Ethernet | |||

| Nach Anwendung | Smart Homes | ||

| Smart Cities | |||

| Vernetzte Fahrzeuge | |||

| Intelligente Fertigung (IIoT) | |||

| Smart Healthcare | |||

| Intelligente Versorgungsnetze (Stromnetz) | |||

| Intelligenter Einzelhandel | |||

| Intelligente Landwirtschaft | |||

| Intelligente Logistik und Flottenmanagement | |||

| Nach Branchenvertikale | Fertigung | ||

| Einzelhandel | |||

| BFSI | |||

| IT und Telekommunikation | |||

| Gesundheitswesen | |||

| Regierung und öffentlicher Sektor | |||

| Energie und Versorgung | |||

| Transport und Logistik | |||

| Landwirtschaft | |||

| Immobilien und intelligente Gebäude | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für das Internet der Dinge im Jahr 2025?

Er wird auf 1,68 Billionen USD geschätzt und soll bis 2030 mit einer CAGR von 14,3 % auf 3,28 Billionen USD wachsen.

Welche Region wächst am schnellsten?

Asien-Pazifik wächst mit einer CAGR von 14,83 %, getragen von der Digitalisierung der Fertigung, Smart-City-Fördermitteln und dem raschen 5G-Ausbau.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen sollen eine CAGR von 14,36 % verzeichnen, da Unternehmen Konnektivität, Sicherheit und Analytik auslagern.

Wie wird 5G die Einführung beeinflussen?

Die ultraniederlatente und hochdichte Gerätekonnektivität von 5G ermöglicht Echtzeit-Steuerung und massive Sensoreinsätze in Fabriken, der Logistik und der städtischen Infrastruktur.

Was ist das größte Hindernis für die Skalierung in Unternehmen?

Cybersicherheitslücken bei heterogenen Geräten verlangsamen die Einführung, da Unternehmen Zeit und Kapital in die Härtung von Endpunkten und die Sicherstellung kontinuierlicher Patches investieren.

Welcher Anwendungsbereich soll bis 2030 das stärkste Wachstum verzeichnen?

Smart Healthcare soll mit einer CAGR von 14,76 % expandieren, angetrieben durch Fernüberwachung von Patienten, vernetzte Therapeutika und Erstattungen für virtuelle Versorgung.

Seite zuletzt aktualisiert am: