Cloud-Backup-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.13 Milliarden US-Dollar |

| Marktgröße (2031) | 21.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.84% CAGR |

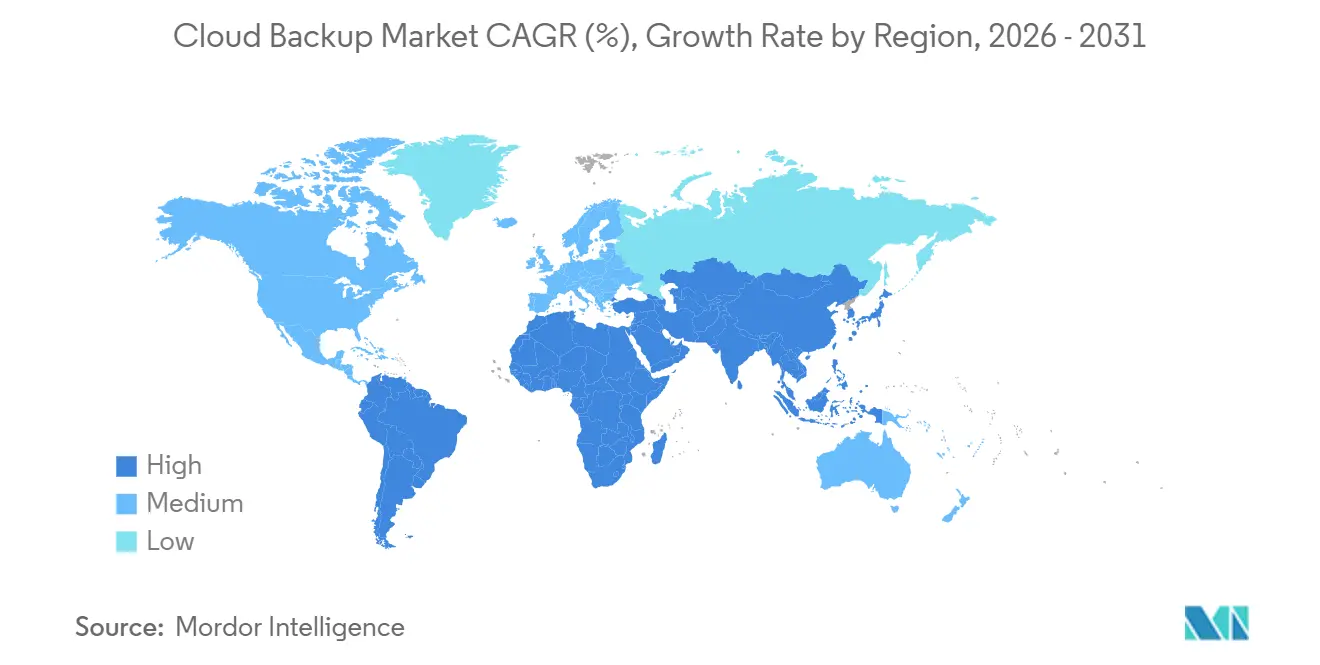

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

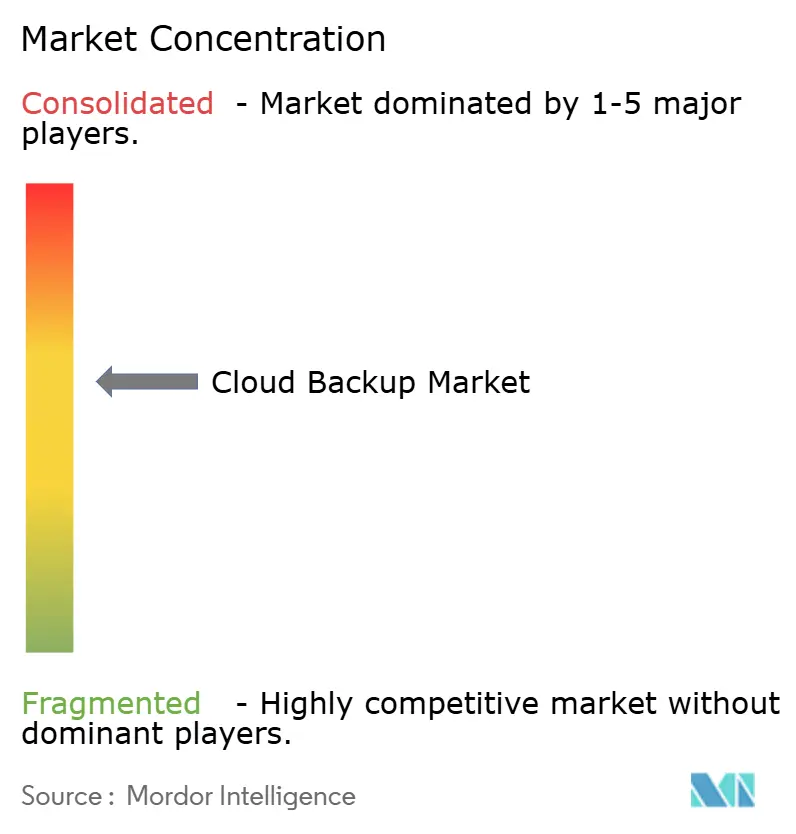

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Cloud-Backup-Marktanalyse von Mordor Intelligence

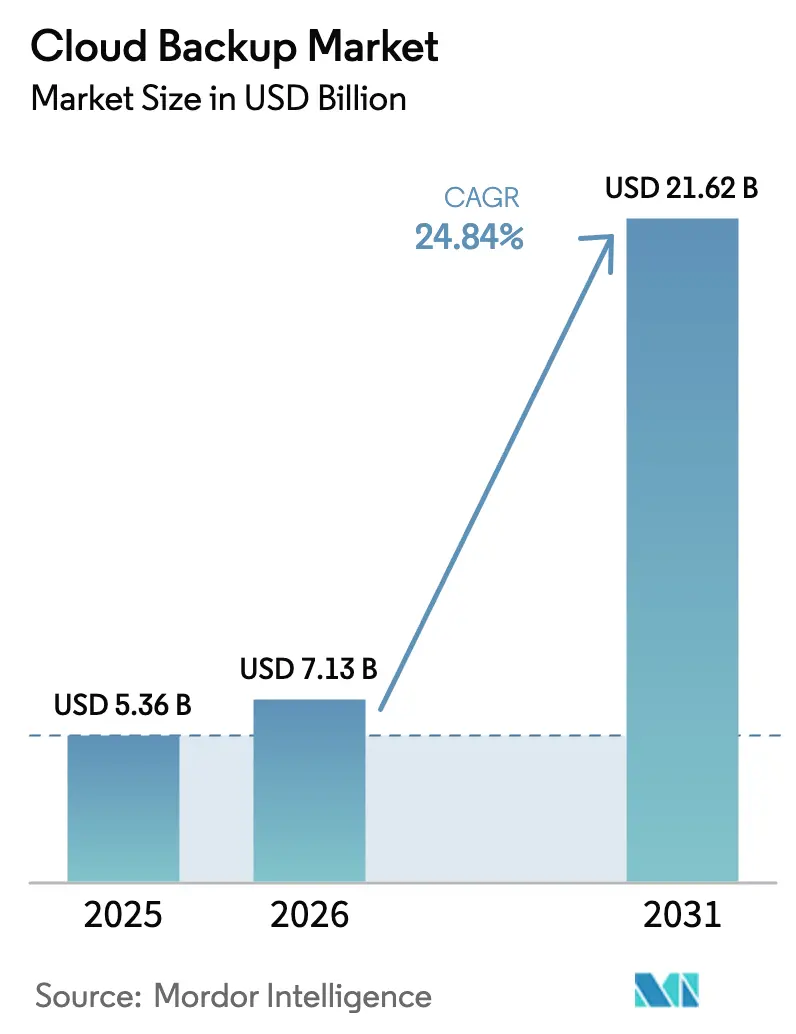

Die Cloud-Backup-Marktgröße wurde im Jahr 2025 auf 5,36 Milliarden USD geschätzt und soll von 7,13 Milliarden USD im Jahr 2026 auf 21,62 Milliarden USD bis 2031 wachsen, bei einer CAGR von 24,84 % während des Prognosezeitraums (2026–2031).

Eskalierender Cyber-Erpressung, rasante SaaS-Verbreitung und strenge Datenstabilitätsvorschriften beschleunigen den Wechsel von Bandbibliotheken zu elastischen Cloud-Repositories. Die Konsolidierung nimmt an Fahrt auf, da Anbieter Skalierung anstreben, um Hyperscaler-Bundles entgegenzuwirken, während verbrauchsbasierte Preisgestaltung die Ausgaben mit dem Datenwachstum in Einklang bringt. Lokalisierungsvorschriften fragmentieren Architekturen in landesinterne Datentresore, unveränderlicher Speicher ist mittlerweile eine Grundvoraussetzung für Ransomware-Versicherungen, und Managed-Service-Spezialisten profitieren von der operativen Komplexität, insbesondere bei kleinen und mittelständischen Unternehmen. Diese Dynamiken stärken den langfristigen Adoptionsschwung in allen wichtigen Branchenvertikalen.

Wichtigste Erkenntnisse des Berichts

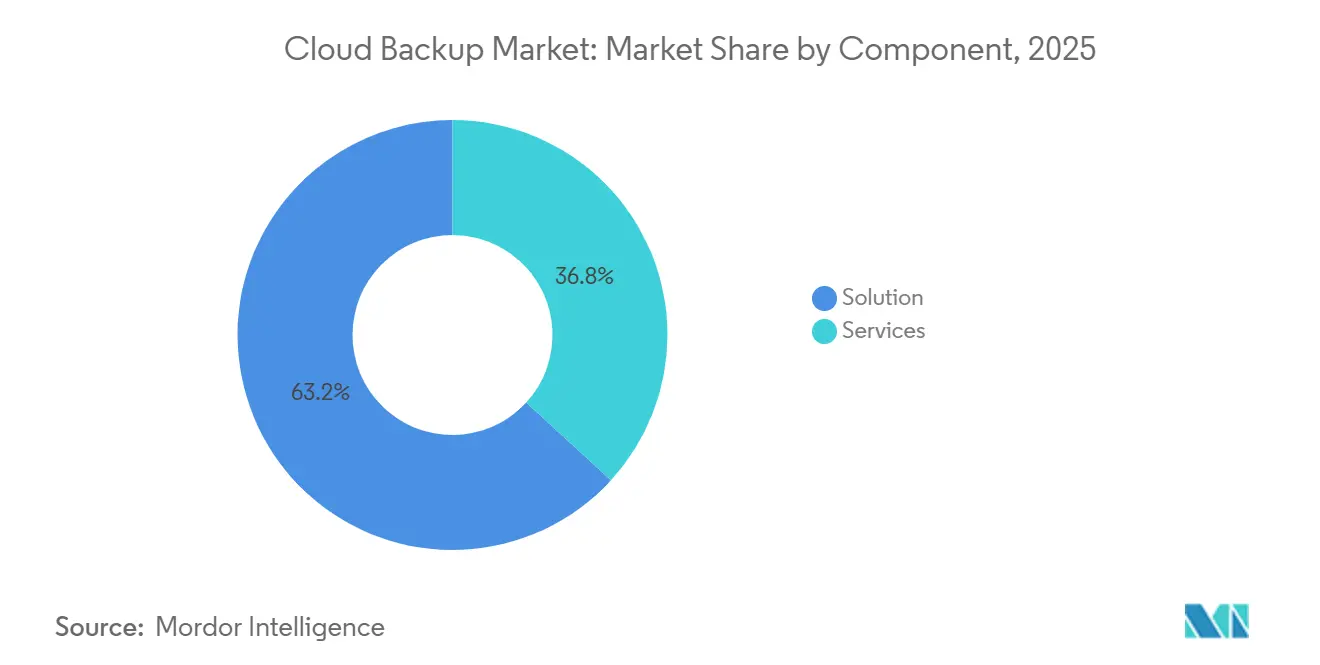

- Nach Komponente hielten Lösungslizenzen und Speicherabonnements im Jahr 2025 einen Anteil von 63,19 % am Cloud-Backup-Markt, während Dienste mit einer CAGR von 25,99 % bis 2031 schneller wachsen.

- Nach Bereitstellungsmodell führte die Public Cloud mit 48,41 % des Umsatzes im Jahr 2025, während die Hybrid Cloud mit einer prognostizierten CAGR von 25,59 % bis 2031 das höchste Wachstum aufweist.

- Nach Endbenutzerbranche entfielen auf Bankwesen, Finanzdienstleistungen und Versicherungen 26,06 % der Nachfrage im Jahr 2025; für das Gesundheitswesen wird eine CAGR von 26,71 % bis 2031 prognostiziert.

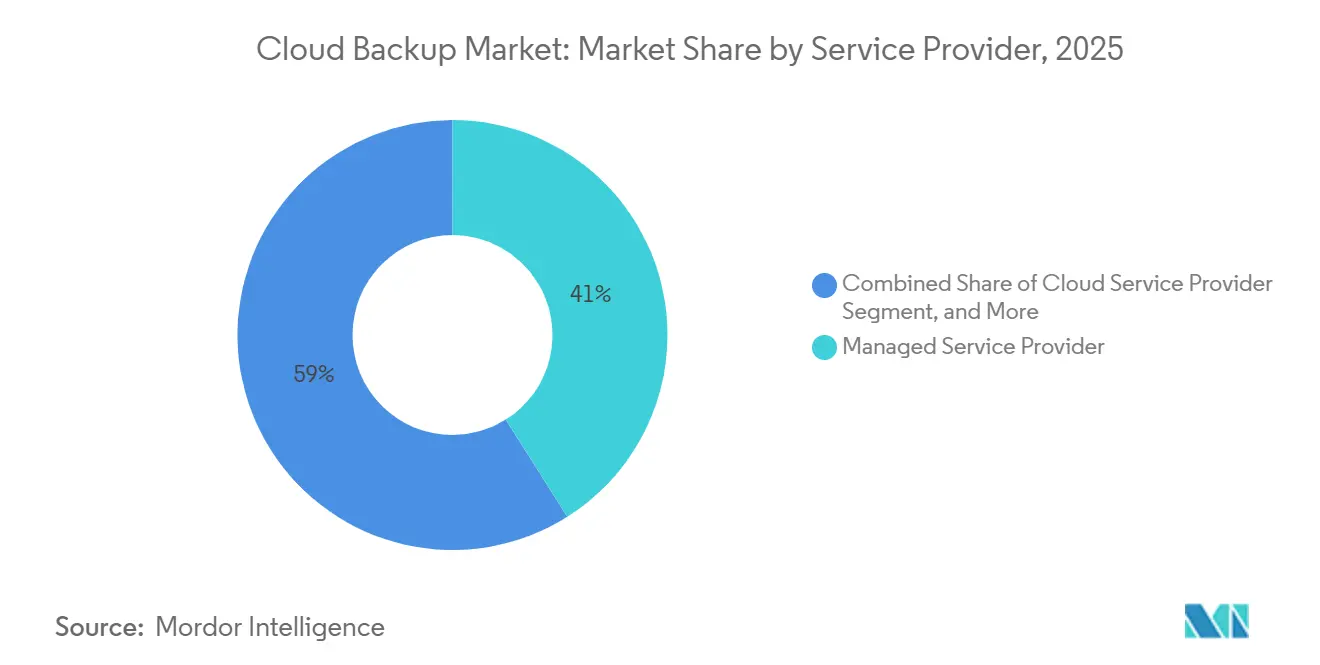

- Nach Dienstanbieter hielten Managed Service Provider im Jahr 2025 einen Anteil von 41,04 % und sollen mit einer CAGR von 26,32 % wachsen, womit sie Cloud- und Telekommunikationsanbieter übertreffen.

- Nach Unternehmensgröße repräsentierten Großunternehmen im Jahr 2025 57,22 % des Umsatzes, während kleine und mittelständische Unternehmen bis 2031 voraussichtlich mit einer CAGR von 26,19 % wachsen werden.

- Nach Geografie entfielen auf Nordamerika 35,06 % des Umsatzes im Jahr 2025; der asiatisch-pazifische Raum ist mit einer CAGR von 26,89 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Cloud-Backup-Markttrends und -Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Massives Datenwachstum, das erschwinglichen und skalierbaren Speicher erfordert | +5.20% | Global, mit höchster Intensität in Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Beschleunigte Unternehmensadoption von SaaS-Plattformen, die integrierte Backup-Nachfrage antreibt | +4.80% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende unternehmensweite Reife im Cloud-Computing | +4.10% | Nordamerika und Europa als Kern, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verstärkter regulatorischer Fokus auf Datenschutz- und Resilienzvorschriften | +3.90% | Europa (DSGVO), Nordamerika (CCPA, HIPAA), asiatisch-pazifischer Raum (PIPL, DPDP) | Kurzfristig (≤ 2 Jahre) |

| Zunahme der Nutzung unveränderlichen Speichers für die Einhaltung von Ransomware-Versicherungsanforderungen | +3.60% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nutzung KI-basierter Datenklassifizierung zur Optimierung von Backup-Speichervolumen | +2.80% | Nordamerika und Europa als frühe Anwender, schrittweise Übernahme im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Massives Datenwachstum, das erschwinglichen und skalierbaren Speicher erfordert

Unternehmen erzeugten im Jahr 2024 120 Zettabyte an Daten, was Festkapazitäts-Arrays stark belastet. Verbrauchsbasiertes Cloud-Backup richtet die Kosten an aktiven Datensätzen aus und beseitigt dreijährige Hardware-Erneuerungszyklen. Kalte Objektspeicher-Ebenen der Hyperscaler wie Amazon S3 Glacier Instant Retrieval bieten Preise unter einem Cent pro Gigabyte und ermöglichen eine jahrzehntelange Aufbewahrung ohne unverhältnismäßige Ausgaben.[1]AMAZON, "Amazon S3-Preisgestaltung," aws.amazon.com Edge-Caching, das nur geänderte Blöcke überträgt, mildert Bandbreitenbeschränkungen, während Analysen von Backup-Telemetriedaten eine proaktive Kapazitätsplanung unterstützen. Diese Faktoren bilden gemeinsam die Grundlage für eine anhaltende Nachfrage im Cloud-Backup-Markt.

Beschleunigte Unternehmensadoption von SaaS-Plattformen, die integrierte Backup-Nachfrage antreibt

Microsoft 365 überschritt im Jahr 2024 400 Millionen bezahlte Lizenzen, doch Microsofts Modell der geteilten Verantwortung schließt den Schutz auf Anwendungsebene aus.[2]MICROSOFT, "Microsoft 365-Modell der geteilten Verantwortung," learn.microsoft.com Unternehmen setzen daher workload-bewusste Tools ein, die Exchange-, SharePoint- und OneDrive-Daten außerhalb des 93-tägigen Papierkorb-Fensters sichern. Ähnliche Lücken bestehen bei Salesforce und Google Workspace, und das durchschnittliche Unternehmen nutzt mittlerweile 130 SaaS-Tools. Einheitliche Richtlinien-Engines, die granulare Snapshots über unterschiedliche APIs hinweg orchestrieren, sind unverzichtbar geworden und erheben den Cloud-Backup-Markt zu einem zentralen Pfeiler der SaaS-Governance.

Steigende unternehmensweite Reife im Cloud-Computing

Hybrid- und Multi-Cloud-Backups bilden die Grundlage für 78 % der Bereitstellungen im Jahr 2025 und erfordern die Abdeckung von On-Premises-Clustern, Hyperscaler-Instanzen und Kubernetes-Workloads unter einer einzigen Steuerungsebene. SaaS-basiertes Management eliminiert standortspezifische Agenten und reduziert die mittlere Wiederherstellungszeit. Container-Umgebungen erfordern Snapshots, die persistente Volumes sowie Konfigurations-Metadaten umfassen, während die Portabilität von Richtlinien Unternehmen hilft, eine Abhängigkeit von einzelnen Anbietern bei wachsenden Anbieterportfolios zu vermeiden. Diese Reife beschleunigt die wiederkehrende Nachfrage im Cloud-Backup-Markt.

Verstärkter regulatorischer Fokus auf Datenschutz- und Resilienzvorschriften

Artikel 32 der DSGVO schreibt eine schnelle Wiederherstellung vor, die US-amerikanische Verordnung S-P setzt 30-tägige Fristen für Datenschutzverletzungsmeldungen, und die CISA-Direktive 23-01 verlangt unveränderliche Kopien für Bundesbehördensysteme.[3]UNITED STATES SECURITIES AND EXCHANGE COMMISSION, "Änderungen der Verordnung S-P," sec.gov Chinas PIPL und Indiens DPDP schreiben die Datenspeicherung im Inland vor und fragmentieren Architekturen in nationale Datentresore. Gesundheitseinrichtungen müssen zudem HIPAA-Verschlüsselungs- und Prüfanforderungen erfüllen. Die Compliance-Komplexität erhebt Backup von einer Versicherungspolice zu einer Priorität auf Vorstandsebene und stärkt die Expansion des Cloud-Backup-Marktes.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Datensouveränitäts- und grenzüberschreitende Übertragungsbeschränkungen | -2.40% | Europa (DSGVO), China (PIPL), Indien (DPDP), Brasilien (LGPD) | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Datenschutz- und Sicherheitsbedenken rund um Multi-Tenant-Clouds | -1.80% | Global, mit erhöhter Kontrolle in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Hyperscaler-Datenausgangsgebühren, die die Wiederherstellungswirtschaftlichkeit beeinträchtigen | -2.10% | Global, mit besonderem Einfluss auf Multi-Cloud- und Hybrid-Bereitstellungen | Mittelfristig (2–4 Jahre) |

| Mangel an Edge-geeigneten Backup-Lösungen für Operational-Technology-Workloads | -1.30% | Fertigungszentren in dem asiatisch-pazifischen Raum, Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Datensouveränitäts- und grenzüberschreitende Übertragungsbeschränkungen

Chinas PIPL zwingt dazu, personenbezogene Daten im Inland zu belassen, während Indiens DPDP der Regierung die Befugnis gibt, eingeschränkte Kategorien festzulegen. Europäische Exporteure müssen die Überwachungsgesetze von Drittländern vor der Übertragung prüfen, was den Due-Diligence-Aufwand erhöht. Diese Vorschriften veranlassen multinationale Unternehmen, Repositories in mehreren Jurisdiktionen zu duplizieren, was die Infrastrukturkosten erhöht, aber gleichzeitig regionale Ausgaben innerhalb des Cloud-Backup-Marktes stimuliert.

Steigende Hyperscaler-Datenausgangsgebühren, die die Wiederherstellungswirtschaftlichkeit beeinträchtigen

AWS, Azure und Google erheben 0,08–0,12 USD pro Gigabyte für ausgehenden Datenverkehr. Eine einzelne Wiederherstellung von 100 Terabyte verursacht daher Kosten von bis zu 12.000 USD, was routinemäßige Testübungen entmutigt. Obwohl Amazon im Jahr 2024 Ausgangsgebühren für dauerhafte Migrationen abgeschafft hat, bleiben Standard-Wiederherstellungsvorgänge kostenpflichtig, was Unternehmen zu hybriden Topologien drängt, bei denen primäre Kopien lokal gespeichert werden. Ausstehende Kartelluntersuchungen könnten das Hemmnis abschwächen, doch die Gebühren dämpfen derzeit die Adoptionskurven des Cloud-Backup-Marktes in ausgangsintensiven Branchen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienste expandieren aufgrund von Integrationskomplexität

Lösungsverträge erzielten im Jahr 2025 63,19 % des Umsatzes, doch Dienste sollen mit einer CAGR von 25,99 % schneller wachsen. Die Cloud-Backup-Marktgröße für Dienste spiegelt die steigende Nachfrage nach Architekturdesign, Richtlinien-Scripting und verwaltetem Testen wider. Unternehmen, die Multi-Tenant-SaaS, Container-Cluster und Legacy-Mainframes verwalten, lagern die Integration an Spezialisten aus, was die Auftragswerte erhöht. Anbieter integrieren KI zur automatischen Klassifizierung von Daten und Zuweisung von Aufbewahrungsstufen, was die Compliance-Position stärkt und den Speicheraufwand reduziert.

Das Dienstewachstum wird durch Verbrauchsabonnements gestärkt, die Speicher, Software und Support bündeln. Metallic berechnet Gebühren pro geschütztem Workload, was die Beschaffung für Finanzteams vereinfacht. Die unabhängige Validierung der Backup-Integrität ist zu einem regulatorischen Standard geworden und fördert Drittanbieter-Prüfdienste. Managed Service Provider mit ISO 27001- oder SOC 2-Zertifizierungen sichern sich Premiumverträge und unterstützen die langfristige Expansion des Cloud-Backup-Marktes.

Nach Bereitstellungsmodell: Hybridkonfigurationen balancieren Souveränität und Elastizität

Die Public Cloud führte die Nachfrage im Jahr 2025 mit 48,41 %, doch die Hybrid Cloud soll mit einer CAGR von 25,59 % wachsen, da Unternehmen landesinterne Vorschriften mit Hyperscaler-Wirtschaftlichkeit in Einklang bringen. Der Cloud-Backup-Marktanteil für Hybrid-Designs steigt, wenn Regulierungsbehörden Datenlokalisierung vorschreiben, während Vorstände auf externe Redundanz bestehen. Die Hybrid-Topologie unterstützt auch abgestufte Wiederherstellung: Geschäftskritische Workloads werden innerhalb von Minuten aus lokalen Kopien wiederhergestellt, während Archivdaten über Stunden aus Cloud-Repositories wiederhergestellt werden.

Edge-Computing erweitert die Hybrid-Relevanz. Filialen, Werke und Sendemasten replizieren lokale Snapshots in Nebenzeiten in zentrale Clouds und bewahren so Bandbreitenkapazität. Der EU-Datengesetz, das 2024 in Kraft trat, verpflichtet Anbieter zur Ermöglichung von Portabilität, was das Migrationsrisiko reduziert und die Hybrid-Adoption weiter stärkt. Insgesamt bleibt die flexible Bereitstellungswahl ein führendes Kaufkriterium im Cloud-Backup-Markt.

Nach Endbenutzerbranche: Gesundheitswesen beschleunigt sich inmitten des Ransomware-Anstiegs

Bankwesen, Finanzdienstleistungen und Versicherungen lieferten im Jahr 2025 26,06 % des Umsatzes, angetrieben durch Basel-III-Wiederherstellungsziele und PCI-DSS-Verschlüsselungsregeln. Das Gesundheitswesen ist mit der schnellsten CAGR von 26,71 % bis 2031 positioniert, da Ransomware-Angriffe zunehmen und Versicherer unveränderliche Kopien vor der Zeichnung von Policen verlangen. Die Cloud-Backup-Marktgröße für das Gesundheitswesen weitet sich daher erheblich aus, unterstützt durch Tresor-Funktionen, die Wiederherstellungspunkte von operativen Anmeldedaten isolieren.

Fertigungsindustrie, Medien, Einzelhandel und Behördenkunden sorgen für zusätzlichen Rückenwind. Medienunternehmen schützen Petabyte-skalierte Videos, Einzelhändler sichern verteilte Point-of-Sale-Daten, und Behörden erfüllen NIST SP 800-53-Benchmarks. Jede Branche weist nuancierte Workload-Mischungen auf, aber alle konvergieren auf unveränderliche, API-integrierte Wiederherstellungs-Workflows, die die Gesamtnachfrage im Cloud-Backup-Markt aufrechterhalten.

Nach Dienstanbieter: Managed Service Provider dominieren den Kanalvertrieb

Managed Service Provider hielten im Jahr 2025 einen Anteil von 41,04 % und sollen mit einer CAGR von 26,32 % wachsen. Gebündelte Kaufkraft ermöglicht es Managed Service Providern, Speicherrabatte auszuhandeln und White-Label-Backup-als-Dienst-Plattformen bereitzustellen. Veams Programm umfasste über 35.000 Partner und verdeutlicht die Skalierungshebel. Telekommunikationsanbieter und Hyperscaler bieten native Optionen an, doch ihre Funktionsgeschwindigkeit bleibt hinter Best-of-Breed-Spezialisten zurück, was eine gesunde Differenzierung der Managed Service Provider aufrechterhält.

Cyber-Recovery-Zusatzleistungen steigern die Margen: Tresor-Hosting, Incident-Response und vierteljährliche Übungen unterstreichen den Mehrwert über den reinen Commodity-Speicher hinaus. Da Unternehmen OpEx-Vorhersehbarkeit anstreben, verdrängen Abonnementbundles die Break-Fix-Abrechnung und sichern langfristige Einnahmen für Managed Service Provider, während sie ihre Position im Cloud-Backup-Markt ausbauen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: Kleine und mittelständische Unternehmen setzen auf Cloud-native Einfachheit

Großunternehmen machten im Jahr 2025 57,22 % des Umsatzes aus, doch kleine und mittelständische Unternehmen sollen sie mit einer CAGR von 26,19 % bis 2031 übertreffen. Pauschalpreisbundles ohne Ausgangsgebühren sprechen budgetbewusste Unternehmen an. Backblazes jährliches Wachstum von 25 % unterstreicht diesen Schwung. Automatisierte Richtlinienvorlagen, vorgefertigte SaaS-Konnektoren und browserbasierte Dashboards ersetzen Fachpersonal und ermöglichen es kleinen und mittelständischen Unternehmen, unternehmensgerechte Resilienz zu erreichen.

Umgekehrt halten komplexe Umgebungen Großunternehmen bei hochwertigen Plattformen. Datenbankkonsistente Snapshots für Oracle und SAP sowie detaillierte Prüfexporte für den Sarbanes-Oxley Act treiben Premium-Lizenzerneuerungen an. Beide Gruppen erhalten daher eine abgestufte Nachfrage aufrecht und verbreitern die Nutzerbasis des Cloud-Backup-Marktes.

Geografische Analyse

Nordamerika hielt im Jahr 2025 35,06 % des Umsatzes dank früher Cloud-Adoption und ausgereifter Kontinuitätsplanung. HIPAA, der Sarbanes-Oxley Act und staatliche Datenschutzverletzungsgesetze schaffen Compliance-Dringlichkeit, während dichte Hyperscaler-Präsenzen die Latenz reduzieren und regionale Wiederherstellungen ermöglichen. Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 26,89 % wachsen, dem schnellsten weltweit. Chinas PIPL und Indiens DPDP erzwingen die Datenspeicherung im Inland, fragmentieren Architekturen, stimulieren aber lokalisierte Ausgaben, die den Cloud-Backup-Markt in beiden Ländern stärken.

Europas Landschaft wird durch die DSGVO sowie Standardvertragsklauseln geprägt, die granulare Exportkontrollen erfordern. Anbieter, die Daten in EU-Verfügbarkeitszonen hosten, genießen Beschaffungspräferenz, und unveränderliche Archive helfen dabei, Anfragen zum „Recht auf Vergessenwerden” gemäß Artikel 17 zu erfüllen, ohne die Aufzeichnungsintegrität zu beeinträchtigen. Südamerika, der Nahe Osten und Afrika bleiben noch in der Entwicklung, sind aber attraktiv. Brasiliens LGPD spiegelt die DSGVO wider und treibt Verschlüsselungs- und Berichtspflichten voran; Golfstaaten bauen souveräne Clouds auf, um ausländische Direktinvestitionen anzuziehen.[4]AMAZON, "Globale Infrastruktur," aws.amazon.com

Latenzempfindliche Workloads veranlassen Unternehmen, Daten über mehrere Regionen hinweg zu replizieren. AWS zählt 33 globale Regionen und Azure betreibt über 60, was eine feinkörnige Tresor-Platzierung ermöglicht. Edge-Mikro-Rechenzentren in Filialen, Fabriken oder Sendemasten fügen eine weitere Ebene hinzu und erfordern lokale Snapshots, bevor sie mit zentralen Repositories synchronisiert werden. Diese geografischen Nuancen stärken gemeinsam robuste regionale Pipelines für den Cloud-Backup-Markt.

Wettbewerbslandschaft

Der Cloud-Backup-Markt weist eine moderate Konzentration auf. Hyperscaler Amazon Web Services, Microsoft, Google, IBM und Oracle nutzen integrierte Stacks, doch Spezialisten wie Veeam, Veritas, Commvault, Cohesity, Rubrik, Acronis, Druva und Arcserve bleiben durch unveränderlichen Speicher, Ransomware-Orchestrierung und anwendungsbewusste Snapshots wettbewerbsfähig. Rubriks Börsengang im April 2024 brachte 752 Millionen USD bei einer Bewertung von 5,6 Milliarden USD ein und finanziert die Expansion von Cyber-Recovery-Tresoren. Die Cohesity-Veritas-Fusion im Dezember 2024 schuf ein Unternehmen mit einem Wert von 7 Milliarden USD und 12.000 Kunden.

Strategische Themen umfassen den Wechsel von Dauerlizenzmodellen zu Abonnements, KI-gesteuerte Datenklassifizierung und prädiktive Kapazitätsplanung. Veams Abschluss des 1,73 Milliarden USD schweren Securiti-Kaufs im Dezember 2025 integriert automatisiertes Sensitivitätslabeling, das Daten mit niedriger Priorität in Kaltspeicher einstuft. Chancen bestehen weiterhin im Edge- und Operational-Technology-Schutz für Fertigungs- und Energienetzwerke sowie in der Abdeckung aufkommender SaaS-Plattformen wie Workday und ServiceNow.

Startups betonen Zero-Trust-Architekturen, die Multi-Faktor-Authentifizierung für Löschvorgänge und Write-Once-Protokolle erfordern, die unbefugte Aktionen kennzeichnen. Da Hyperscaler elementares Backup in umfassendere IaaS-Verträge bündeln, differenzieren sich Spezialisten durch schnellere Wiederherstellungszeiten, Richtliniengranularität und plattformübergreifende Intelligenz. Das Zusammenspiel erhält gesunden Wettbewerb und kontinuierliche Innovation im Cloud-Backup-Markt aufrecht.

Marktführer im Cloud-Backup-Bereich

IBM Corporation

Backblaze Inc.

Barracuda Networks, Inc.

Microsoft Corporation

Dell Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Veeam schloss die Übernahme von Securiti für 1,73 Milliarden USD ab und integrierte KI-gesteuerte Datenklassifizierung zur Automatisierung der Richtlinienzuweisung und Speicherstufung.

- Oktober 2025: Veeam kündigte Pläne zur Übernahme von Securiti für 1,73 Milliarden USD an, um die Compliance-Berichtsfähigkeiten zu verbessern.

- Februar 2025: Microsoft tätigte eine strategische Investition in Veeam, um die Azure-Integration für den Microsoft 365-Schutz zu vertiefen.

- Dezember 2024: Cohesity schloss seine Fusion mit Veritas ab und schuf einen Datenverwaltungsanbieter mit einem Wert von 7 Milliarden USD und einem jährlich wiederkehrenden Umsatz von 1,5 Milliarden USD.

Umfang des globalen Cloud-Backup-Marktberichts

Der Cloud-Backup-Marktbericht ist segmentiert nach Komponente (Lösung, Dienste), Bereitstellungsmodell (Public Cloud, Private Cloud, Hybrid Cloud), Endbenutzerbranche (Bankwesen, Finanzdienstleistungen und Versicherungen, IT und Telekommunikation, Medien und Unterhaltung, Einzelhandel, Gesundheitswesen, Fertigung, Regierung und öffentlicher Sektor, Bildung, sonstige Endbenutzerbranchen), Dienstanbieter (Managed Service Provider, Cloud-Dienstanbieter, Telekommunikations- und Kommunikationsanbieter, sonstige Dienstanbieter), Unternehmensgröße (Großunternehmen, kleine und mittelständische Unternehmen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösung |

| Dienste |

| Public Cloud |

| Private Cloud |

| Hybrid Cloud |

| Bankwesen, Finanzdienstleistungen und Versicherungen |

| IT und Telekommunikation |

| Medien und Unterhaltung |

| Einzelhandel |

| Gesundheitswesen |

| Fertigung |

| Regierung und öffentlicher Sektor |

| Bildung |

| Sonstige Endbenutzerbranchen |

| Managed Service Provider |

| Cloud-Dienstanbieter |

| Telekommunikations- und Kommunikationsanbieter |

| Sonstige Dienstanbieter |

| Großunternehmen |

| Kleine und mittelständische Unternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| ASEAN | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Komponente | Lösung | |

| Dienste | ||

| Nach Bereitstellungsmodell | Public Cloud | |

| Private Cloud | ||

| Hybrid Cloud | ||

| Nach Endbenutzerbranche | Bankwesen, Finanzdienstleistungen und Versicherungen | |

| IT und Telekommunikation | ||

| Medien und Unterhaltung | ||

| Einzelhandel | ||

| Gesundheitswesen | ||

| Fertigung | ||

| Regierung und öffentlicher Sektor | ||

| Bildung | ||

| Sonstige Endbenutzerbranchen | ||

| Nach Dienstanbieter | Managed Service Provider | |

| Cloud-Dienstanbieter | ||

| Telekommunikations- und Kommunikationsanbieter | ||

| Sonstige Dienstanbieter | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittelständische Unternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Cloud-Backup-Markt heute?

Die Cloud-Backup-Marktgröße erreichte im Jahr 2026 7,13 Milliarden USD und soll bis 2031 auf 21,62 Milliarden USD ansteigen.

Welche CAGR wird für Cloud-Backup-Ausgaben bis 2031 erwartet?

Der globale Umsatz soll zwischen 2026 und 2031 mit einer CAGR von 24,84 % wachsen, was die anhaltende Nachfrage nach cyber-resilientem Speicher widerspiegelt.

Welches Bereitstellungsmodell wächst am schnellsten?

Hybrid-Cloud-Backup soll mit der höchsten CAGR von 25,59 % wachsen, da Unternehmen Souveränitätsvorschriften mit Hyperscaler-Elastizität in Einklang bringen.

Warum verzeichnet das Gesundheitswesen eine rasche Backup-Adoption?

Gesundheitsdienstleister sind mit verstärkten Ransomware-Angriffen und strengeren Versicherungsvoraussetzungen konfrontiert, die unveränderliche, regelmäßig getestete Backups vorschreiben, was eine CAGR von 26,71 % antreibt.

Wie beeinflussen Datenausgangsgebühren die Architektur?

Laufende Ausgangsgebühren von 0,08–0,12 USD pro Gigabyte machen groß angelegte Wiederherstellungen kostspielig und drängen viele Unternehmen zu Hybrid-Designs, bei denen primäre Kopien lokal gespeichert werden.

Wer dominiert den Kanalvertrieb bei Backup-Diensten?

Managed Service Provider halten mit 41,04 % den größten Anteil dank gebündelter Kaufkraft und wertschöpfender Cyber-Recovery-Angebote.

Seite zuletzt aktualisiert am: