Größe und Marktanteil des Cloud-Marktes für Enterprise Resource Planning

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

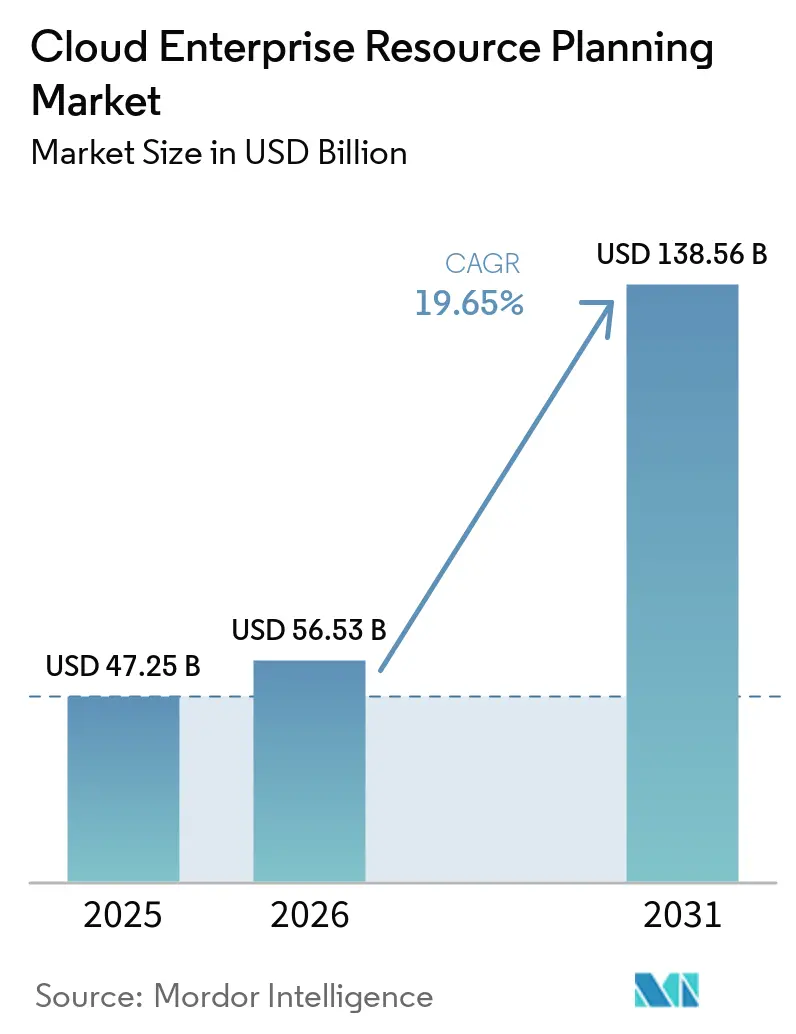

| Marktgröße (2026) | 56.53 Milliarden US-Dollar |

| Marktgröße (2031) | 138.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.65% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Cloud-Marktes für Enterprise Resource Planning von Mordor Intelligence

Die Größe des Cloud-Marktes für Enterprise Resource Planning wird voraussichtlich von 47,25 Milliarden USD im Jahr 2025 und 56,53 Milliarden USD im Jahr 2026 auf 138,56 Milliarden USD bis 2031 anwachsen, was einem CAGR von 19,65 % zwischen 2026 und 2031 entspricht. Diese Entwicklung wird von Unternehmen getragen, die Echtzeit-Datenzugriff, operative Agilität und Abonnementwirtschaft als unverzichtbare Elemente der digitalen Transformation betrachten. Souveräne Cloud-Initiativen und die rasche Einbettung von KI-Funktionen halten Bereitstellungsentscheidungen dynamisch, während die Erschwinglichkeit von Abonnements den Schwung bei kleinen und mittelgroßen Nutzern aufrechterhält. Die Wettbewerbspositionierung dreht sich nun um intelligente Arbeitsabläufe, Low-Code-Erweiterbarkeit und lokalisierte Rechenzentren, die unterschiedlichen regulatorischen Rahmenbedingungen gerecht werden. Der Markt vollzieht weiterhin den Übergang von traditionellen On-Premise-Umgebungen hin zu mandantenfähigen, verbrauchsbasierten Architekturen, die eine schnellere Wertschöpfung und niedrigere Gesamtbetriebskosten ermöglichen.

Wichtigste Erkenntnisse des Berichts

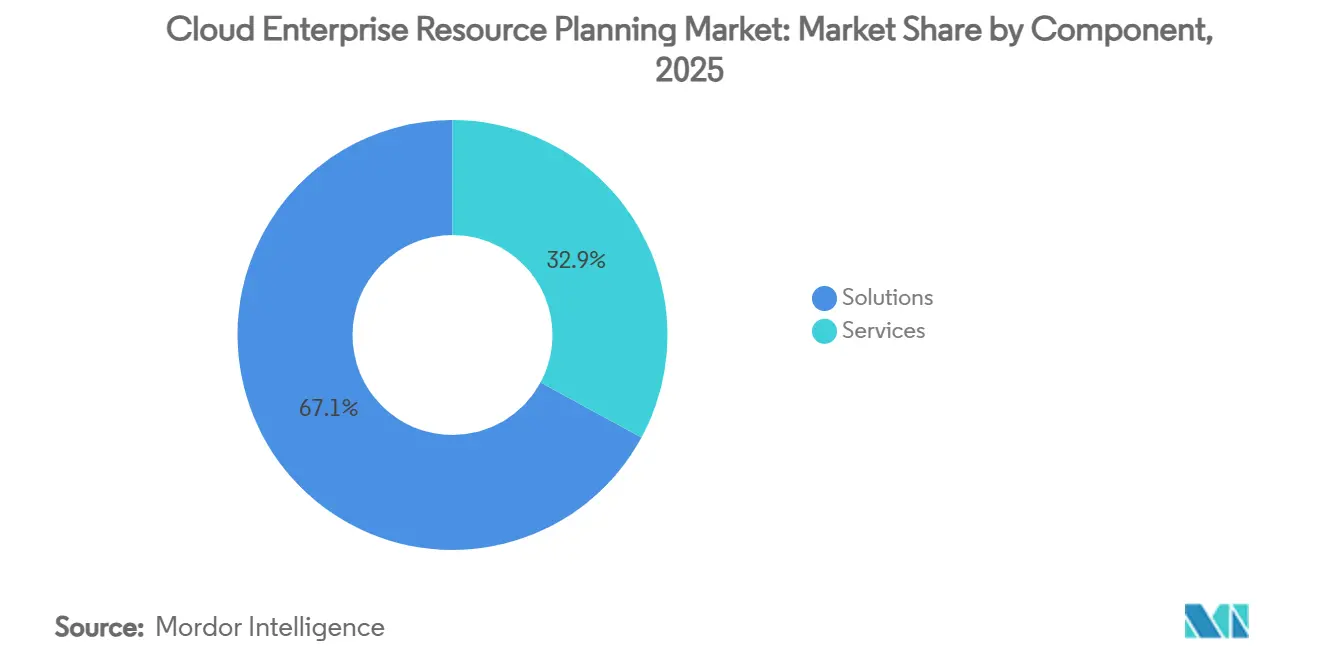

- Nach Komponente führten Lösungen mit einem Marktanteil von 67,10 % am Cloud-Markt für Enterprise Resource Planning im Jahr 2025; Dienstleistungen werden bis 2031 voraussichtlich mit einem CAGR von 24,95 % wachsen.

- Nach Bereitstellungsmodell erfasste die Public Cloud im Jahr 2025 einen Marktanteil von 63,78 %, während die Private Cloud bis 2031 mit einem CAGR von 22,10 % voranschreitet.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 59,10 % am Cloud-ERP-Markt; kleine und mittlere Unternehmen werden bis 2031 voraussichtlich mit einem CAGR von 20,65 % wachsen.

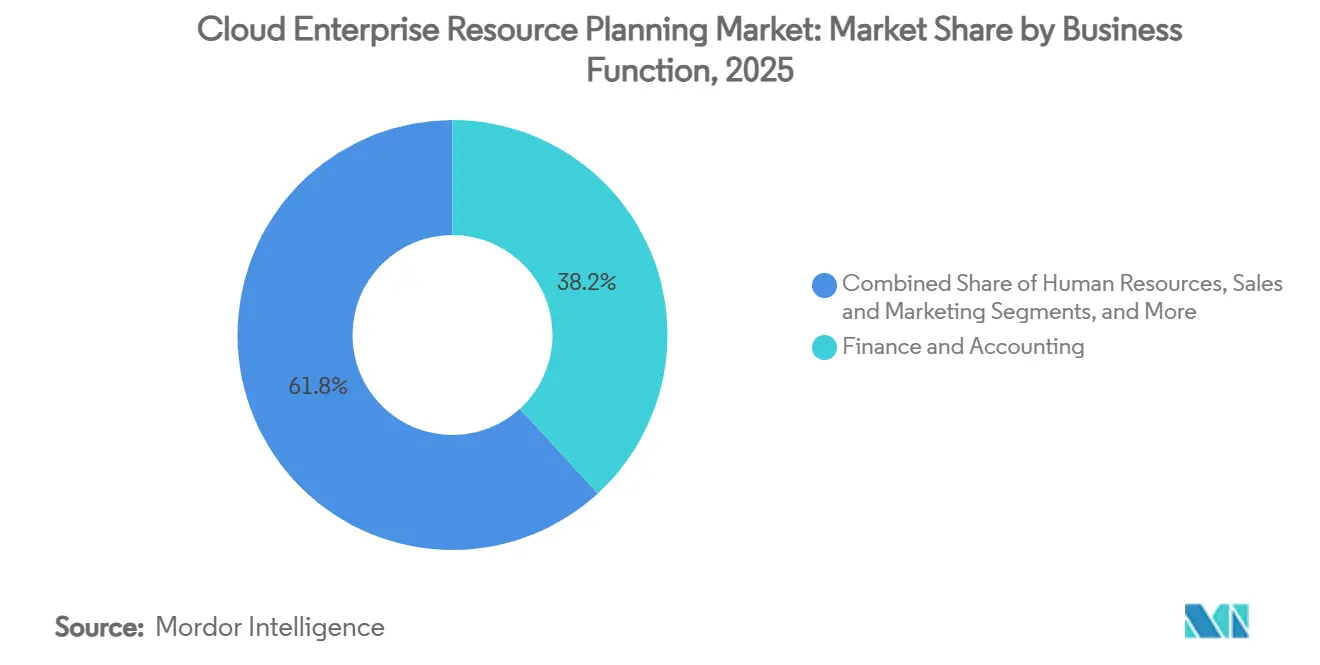

- Nach Geschäftsfunktion entfiel auf Finanzen im Jahr 2025 ein Anteil von 38,20 % an der Marktgröße, während das Personalwesen bis 2031 mit einem CAGR von 23,95 % expandiert.

- Nach Branche dominierte BFSI im Jahr 2025 mit einem Marktanteil von 28,55 %, während das Gesundheitswesen den höchsten prognostizierten CAGR von 21,75 % bis 2031 verzeichnete.

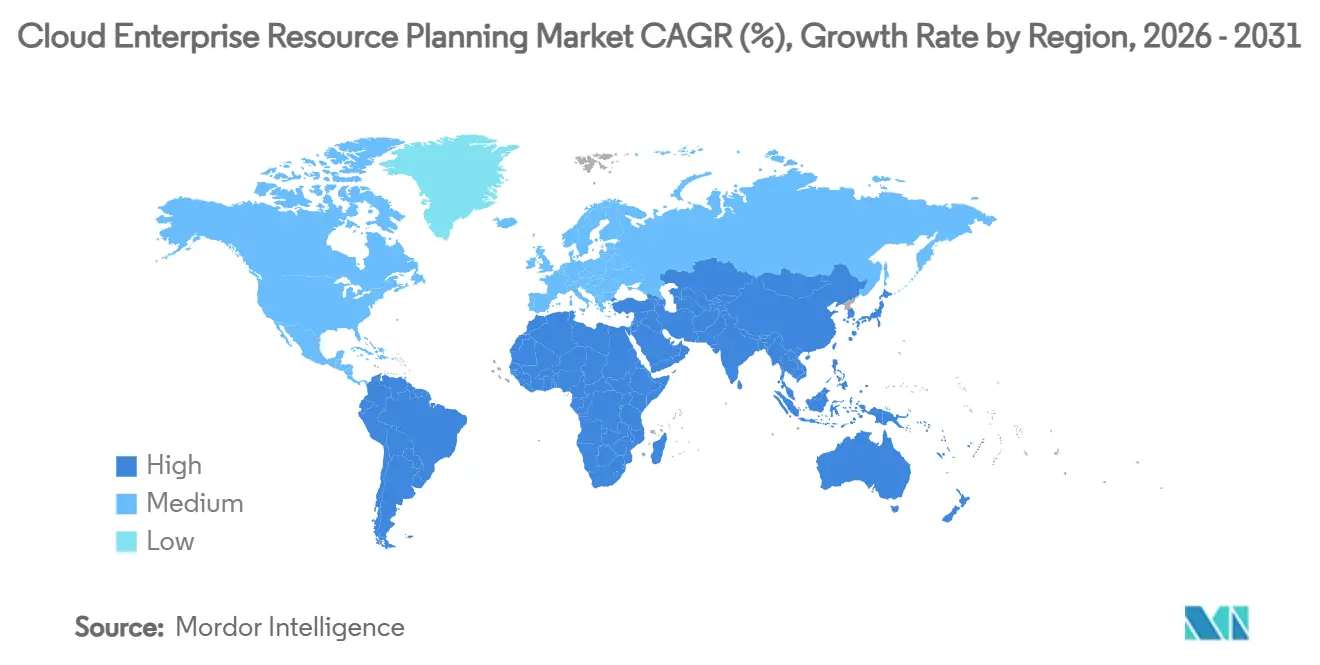

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 35,10 %; für den asiatisch-pazifischen Raum wird zwischen 2026 und 2031 ein CAGR von 27,10 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Cloud-Marktes für Enterprise Resource Planning

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integration KI-gesteuerter prädiktiver Analysen | +4.2% | Weltweit, frühe Gewinne in Nordamerika, EU, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Abonnementbezahlbarkeit für KMU | +3.8% | Weltweit, stark im asiatisch-pazifischen Raum und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Komponierbare Mikroservice-ERP-Architekturen | +3.1% | Nordamerika, EU, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Datensouveränitätsgetriebene Sovereign-Cloud-Einführungen | +2.9% | EU, asiatisch-pazifischer Raum als Kern, selektiv Nordamerika | Langfristig (≥ 4 Jahre) |

| Marktplatz-integrierte ERP-APIs für Kleinstunternehmen | +2.4% | Weltweit, Konzentration in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Digitaler Transformationsschwung im asiatisch-pazifischen Raum | +2.2% | Asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Integration KI-gesteuerter prädiktiver Analysen

Künstliche Intelligenz verwandelt Cloud-ERP-Systeme von Werkzeugen, die sich auf rückwärtsgerichtetes Berichtswesen konzentrieren, in Plattformen, die zukunftsorientierte Entscheidungsfindung ermöglichen. Organisationen, die KI in ihre ERP-Systeme integriert haben, berichten von erheblichen betrieblichen Verbesserungen, darunter eine Reduzierung der Lieferzeiten um 25 % und eine Senkung der Betriebskosten um 15 %. Diese Verbesserungen werden durch Echtzeit-Lieferkettenalgorithmen erzielt, die Prozesse optimieren und die Effizienz steigern. SAP gab bekannt, dass KI-gestützte Funktionen in der Hälfte aller im vierten Quartal 2024 abgeschlossenen ERP-Geschäfte enthalten waren, was die wachsende Nachfrage nach intelligenten ERP-Lösungen unterstreicht. Ebenso verzeichnete Oracle im vierten Quartal 2025 ein sequenzielles Wachstum von 115 % bei seinen Multicloud-Datenbankdiensten mit integrierten KI-Fähigkeiten, was den Fokus des Unternehmens auf die Bereitstellung intelligenter Arbeitsabläufe und fortschrittlicher Entscheidungsunterstützungssysteme unterstreicht.[1]Oracle Corporation, "Oracle gibt Ergebnisse für das vierte Quartal des Geschäftsjahres 2025 bekannt," oracle.com Fertigungsunternehmen erhöhen ihre Budgets, um prädiktive Wartung und Produktionsplanung einzubetten, und festigen damit KI als wettbewerbliche Notwendigkeit statt als Randergänzung.

Abonnementbezahlbarkeit für KMU

Die Abonnementpreisgestaltung beseitigt die Investitionsausgabenhürde, die kleinere Unternehmen bisher daran gehindert hat, auf Software auf Unternehmensniveau zuzugreifen. Dieser Wandel hat es Unternehmen jeder Größe ermöglicht, fortschrittliche Lösungen ohne erhebliche Vorabinvestitionen einzuführen. So entfiel auf den Kundenstamm von NetSuite mit 18.844 Kunden im Jahr 2024 ein Anteil von 10,35 % am Markt für Finanzberichterstattung, was die wachsende Akzeptanz abonnementbasierter ERP-Lösungen verdeutlicht.[2]6sense, "NetSuite Marktanteil und Kunden," 6sense.com Darüber hinaus unterstreicht die Übernahme von Acumatica durch Vista Equity Partners für 2 Milliarden USD die wachsende Bedeutung vorhersehbarer monatlicher Gebühren, die gut zu den Cashflow-Bedürfnissen kleiner und mittlerer Unternehmen (KMU) passen. Dieses Modell unterstützt nicht nur KMU bei der Bewältigung ihrer finanziellen Einschränkungen, sondern verschafft Anbietern auch einen stetigen Einnahmestrom und fördert Wachstumschancen. Infolgedessen betrachten KMU Cloud-ERP zunehmend als strategisches Werkzeug zur effizienten Skalierung ihrer Geschäftstätigkeit, ohne umfangreiche IT-Teams einstellen zu müssen.

Komponierbare Mikroservice-ERP-Architekturen

Unternehmen verlagern ihre Präferenzen zunehmend hin zu modularen Stacks anstelle traditioneller monolithischer Suiten. Dieser Wandel wird durch die Flexibilität und Effizienz der Mikroservice-Architektur angetrieben, die es Organisationen ermöglicht, nur die Fähigkeiten zu aktivieren, die sie benötigen. Dieser Ansatz beschleunigt nicht nur die Bereitstellungszeiträume, sondern reduziert auch die Anpassungskosten erheblich. Darüber hinaus verbessert das Mikroservice-Design die Systemresilienz durch die Isolierung von Fehlern und minimiert dadurch das Risiko weitreichender Ausfallzeiten. Eine von Fachleuten begutachtete Studie unterstützt dies und hebt hervor, dass Mikroservices die allgemeine Systemzuverlässigkeit verbessern. Darüber hinaus vereinfacht die Einführung von Containerisierungstechnologie die Integration mit branchenspezifischen Anwendungen und ermöglicht es Unternehmen, schnellere Kapitalrenditen zu erzielen und gleichzeitig die Abhängigkeit von einem einzelnen Anbieter zu reduzieren, wodurch das Risiko einer Anbieterbindung gemindert wird.

Datensouveränitätsgetriebene Sovereign-Cloud-Einführungen

Widersprüchliche Zuständigkeitsregeln haben die Bedeutung des Datenspeicherorts als kritischen Faktor bei Beschaffungsentscheidungen erhöht. Um diesen Anforderungen gerecht zu werden, haben Accenture und Google Cloud eine saudische Sovereign-Cloud-Region eingerichtet, die die Einhaltung nationaler Vorschriften bei gleichzeitiger Skalierbarkeit und Betriebseffizienz ermöglicht. Diese Entwicklung unterstreicht den wachsenden Trend regulierter Branchen, Cloud-Lösungen einzuführen, die sicherstellen, dass sensible Daten innerhalb ihrer Grenzen verbleiben. Die Cloud Security Alliance betont diesen Wandel weiter und verweist auf die zunehmende Abhängigkeit von Sovereign-Cloud-Regionen durch Branchen, die strenge Datenlokalisierungs- und Sicherheitsvorschriften einhalten müssen.[3]Cloud Security Alliance, "Sovereign Clouds: Balance zwischen Compliance und Innovation," cloudsecurityalliance.org Souveräne Angebote verbinden lokale Compliance mit globalen Dienstleistungskatalogen und gestalten die Präsenz von Anbietern neu.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Legacy-On-Premise-Integration | -2.8% | Weltweit, ausgeprägt in Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Sicherheits- und Compliance-Bedenken bei mandantenfähigen Systemen | -2.1% | Weltweit, erhöht in BFSI, Gesundheitswesen | Mittelfristig (2–4 Jahre) |

| Hyperscaler-Egress-Gebühren-Inflation der Gesamtbetriebskosten | -1.7% | Weltweit, kostensensitiv in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Mangel an Low-Code-ERP-Erweiterungstalenten | -1.4% | Nordamerika, EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Legacy-On-Premise-Integration

Unternehmen mit jahrzehntealtem benutzerdefiniertem Code stehen bei Migrationsprozessen vor erheblichen Herausforderungen, die häufig zu verlängerten Zeitplänen führen. Um diesen Schwierigkeiten zu begegnen, hat SAP den Mainstream-Support für seine Systeme bis 2033 verlängert und gibt Organisationen damit zusätzliche Zeit, diese Übergänge effektiv zu bewältigen.[4]ASUG, "SAP Business KI-Strategie treibt Akzeptanz voran," asug.com Fertigungsunternehmen erleben insbesondere verlängerte Projektlaufzeiten aufgrund der Komplexität ihrer spezialisierten Produktionssysteme und der Notwendigkeit strenger Validierungszyklen. Diese Faktoren führen häufig dazu, dass Projektbudgets die ursprünglichen Schätzungen überschreiten, da Unternehmen zusätzliche Ressourcen bereitstellen, um eine erfolgreiche Implementierung und die Einhaltung betrieblicher Anforderungen sicherzustellen.

Sicherheits- und Compliance-Bedenken bei mandantenfähigen Systemen

Finanz- und Gesundheitseinrichtungen bleiben vorsichtig gegenüber den Risiken, die mit gemeinsam genutzter Infrastruktur verbunden sind. Die Cloud Security Alliance hebt hervor, dass mandantenfähige Designs die potenziellen Angriffsflächen erheblich vergrößern können, wodurch Systeme anfälliger für Sicherheitsverletzungen werden. Darüber hinaus erschweren diese Designs Prüfpfade und machen es schwieriger, die Einhaltung strenger regulatorischer Anforderungen aufrechtzuerhalten. Um diesen Bedenken zu begegnen, entscheiden sich einige Organisationen für dedizierte Cloud-Instanzen. Obwohl dieser Ansatz die Kostenvorteile von Skaleneffekten opfert, bietet er eine verbesserte Kontrolle über die Datenisolierung und gewährleistet eine bessere Ausrichtung an regulatorischen Standards, was eine sicherere und konformere Lösung für sensible Branchen darstellt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen behalten die Führung durch Plattformkonsolidierung

Lösungen machten im Jahr 2025 67,10 % des Marktanteils am Cloud-Markt für Enterprise Resource Planning aus, da Unternehmen integrierte Suiten bevorzugten, die Finanzen, Lieferkette und Personalwesen in einer einzigen Umgebung optimieren. Die Dominanz ergibt sich aus dem Reiz eines einzigen Datenmodells, das Silos beseitigt und die Governance vereinfacht. Dienstleistungen verzeichnen jedoch den schnellsten CAGR von 24,95 % und werden die Marktgröße vertiefen, da Organisationen auf Beratungspartner für Migrationspläne und kontinuierliche Optimierung angewiesen sind. Implementierungsaufträge weiten sich aus, weil Legacy-Landschaften komplexe Datenbereinigung und Prozessneugestaltung erfordern. Verwaltete Dienste gewinnen bei KMU weiter an Bedeutung, die es vorziehen, die ERP-Wartung auszulagern und sich auf umsatzgenerierende Aktivitäten zu konzentrieren. Der Aufstieg von KI-Funktionen erhöht die Nachfrage nach Schulungen und Change Management und stärkt die Widerstandsfähigkeit der Dienstleistungserlöse.

Das Lösungssegment wird auch durch Anbieterinvestitionen in vorkonfigurierte Branchenvorlagen gestützt, die Bereitstellungszeiträume verkürzen. Anbieter bündeln Analyse- und Robotic-Process-Automation-Erweiterungen, um den Abonnementwert zu steigern. Mit zunehmender KI-Akzeptanz betonen Lösungs-Roadmaps zunehmend eingebettetes maschinelles Lernen zur Anomalieerkennung. Diese Innovationen halten die Lösungserlöse dominant, während Dienstleistungspartner den Lebenszyklussupport monetarisieren können. Insgesamt prägt die Plattformkonsolidierung weiterhin das Kaufverhalten und trägt zum breiteren Cloud-ERP-Markt bei.

Nach Bereitstellungsmodell: Public Cloud erweitert ihre Reichweite, während Private Cloud beschleunigt

Die Public Cloud erfasste im Jahr 2025 63,78 % des Marktanteils, unterstützt durch verbrauchsbasierte Preisgestaltung, automatisierte Upgrades und global verteilte Rechenzentren. Standardisierte Konfigurationen reduzieren Implementierungskosten und ermöglichen schnellen Zugang zu neuen Funktionen, was bei Unternehmen Anklang findet, die Geschwindigkeit gegenüber umfangreicher Anpassung bevorzugen. Das Private-Cloud-Modell mit einem CAGR von 22,10 % spiegelt die zunehmende regulatorische Kontrolle wider, die isolierte Umgebungen ohne Einbußen bei der Cloud-Elastizität erfordert. Branchen wie Banken und Gesundheitswesen benötigen eine größere Kontrolle über Verschlüsselung, Prüfpfade und Lokalisierung.

Hybridstrategien entstehen als pragmatischer Mittelweg. Unternehmen halten sensible Workloads in privaten Instanzen, während sie weniger regulierte Module in öffentliche Regionen auslagern, um Risiken zu kontrollieren und Kosten zu optimieren. Diese Flexibilität entspricht den Sovereign-Cloud-Mandaten, die eine Datenspeicherung im Inland erfordern. Anbieter-Roadmaps umfassen nun automatisiertes Workload-Shuttling und konsistente Richtlinien-Engines über öffentliche und private Footprints hinweg. Insgesamt reduziert die Bereitstellungsvielfalt die Angst vor Anbieterbindung und vergrößert die Marktgröße des Cloud-ERP-Marktes durch die Erweiterung der Käufersegmente.

Nach Unternehmensgröße: Großunternehmen führen, aber KMU-Akzeptanz steigt stark

Großunternehmen hielten im Jahr 2025 einen Anteil von 59,10 % am Cloud-ERP-Markt, was ihren Bedarf widerspiegelt, Prozesse über globale Tochtergesellschaften hinweg zu standardisieren. Multinationale Einführungen erfordern umfangreiches Change Management, mehrsprachige Unterstützung und komplexe konzerninterne Abstimmungen, was vollständig ausgestattete Suiten unverzichtbar macht. Dennoch wachsen KMU-Abonnements mit einem CAGR von 20,65 %, angetrieben durch vorhersehbare monatliche Gebühren und vereinfachtes Onboarding. Abonnementmodelle passen gut zu den Cashflow-Realitäten von KMU und beseitigen die Hürde der Investitionsausgaben.

KMU nutzen auch Beschleunigerpakete, die Konfigurationsassistenten, Branchenvorlagen und Marktplatz-Apps bündeln. Diese Angebote flachen Akzeptanzkurven ab und erhöhen die Zeit bis zur Wertschöpfung, was das KMU-Interesse weiter anheizt. Anbieter, die Mittelmarktnischen mit branchenfertiger Funktionalität und Low-Code-Anpassung ansprechen, genießen schnellere Verkaufszyklen. Folglich profitiert der gesamte Cloud-Markt für Enterprise Resource Planning von parallelen Erneuerungszyklen bei Großunternehmen und Erstbereitstellungen bei KMU.

Nach Geschäftsfunktion: Finanzdominanz trifft auf HR-Dynamik

Finanz- und Rechnungswesenmodule machten im Jahr 2025 38,20 % des Marktes aus, da eine genaue Finanzberichterstattung geschäftskritisch ist und von globaler Standardisierung profitiert. Unternehmen beginnen ERP-Projekte häufig mit dem Kernfinanzwesen, um eine einzige Quelle der Wahrheit für Transaktionen, Prüfungen und Compliance-Einreichungen zu etablieren. Dennoch werden HR-Lösungen voraussichtlich mit einem CAGR von 23,95 % expandieren, da Talentbindung, hybrides Arbeiten und Belegschaftsanalysen zu Prioritäten auf Vorstandsebene aufsteigen.

HR-Module integrieren Lernmanagementsysteme, Mitarbeitererfahrungsportale und KI-gesteuerte Engagement-Analysen, die es Organisationen ermöglichen, die Belegschaftsproduktivität und -zufriedenheit zu steigern. Diese Integrationen ermöglichen es dem Personalwesen, von einem traditionellen Back-Office-System zu einer strategischen Planungsplattform zu werden, die eine entscheidende Rolle bei der Gestaltung von Diversitätsinitiativen, Umschulungsprogrammen und Nachfolgeplanung spielt. Gleichzeitig durchlaufen Finanzfunktionen durch die Einführung von eingebetteter Echtzeit-Konsolidierung, automatisiertem Berichtswesen und prädiktiven Cashflow-Einblicken erhebliche Fortschritte. Diese Innovationen ermöglichen es Finanzteams, fundiertere Entscheidungen zu treffen und die Betriebseffizienz zu verbessern. Die Konvergenz von HR- und Finanzfunktionen wird durch einheitliche Datenmodelle weiter erleichtert, die einen umfassenden Überblick über die unternehmensweite Planung und Ressourcenzuweisung bieten. Diese Ausrichtung zwischen HR und Finanzen treibt nachhaltiges Wachstum im Markt voran, da Unternehmen zunehmend integrierte Lösungen einführen, um Abläufe zu optimieren und Entscheidungsprozesse zu verbessern.

Nach Endnutzerbranche: BFSI-Führung sieht sich mit Disruption durch das Gesundheitswesen konfrontiert

BFSI hielt im Jahr 2025 einen Marktanteil von 28,55 %, angetrieben durch strenge regulatorische Berichterstattungs- und Risikomanagementanforderungen. Banken und Versicherer verlassen sich zunehmend auf Cloud-ERP-Lösungen, um Front-Office-Kanäle, Kernbankensysteme und Finanzoperationen in einem einzigen, prüfbaren Hauptbuch zu integrieren. Diese Integration verbessert Transparenz, Compliance und Betriebseffizienz. Gleichzeitig wird für den Gesundheitssektor ein robuster CAGR von 21,75 % prognostiziert, da Anbieter sich auf die Digitalisierung von Patientenreisen, die Sicherstellung der Einhaltung regulatorischer Compliance und die Optimierung der Lieferkettenlogistik konzentrieren. Die Einführung von Cloud-Enterprise-Resource-Planning im Gesundheitswesen wird weiter durch die Notwendigkeit angetrieben, Abläufe zu optimieren, die Patientenversorgung zu verbessern und Ressourcen effektiv zu verwalten.

In der Fertigung integrieren Industrie-4.0-Initiativen Shopfloor-Sensoren mit ERP, um prädiktive Wartung und Echtzeit-Qualitätskontrolle zu ermöglichen. Regierungsbehörden modernisieren Bürgerdienstplattformen, indem sie ERP-Back-Ends in digitale Portale einbetten, die Datensouveränitätsmandate erfüllen. Einzelhändler und E-Commerce-Unternehmen integrieren Omnichannel-Auftragsmanagement, um Inventar, Preisgestaltung und Kundenerfahrung von einem zentralisierten ERP-Hub aus zu orchestrieren. Der branchenübergreifende Schwung diversifiziert Einnahmequellen und verstärkt den Markt.

Geografische Analyse

Nordamerika machte im Jahr 2025 35,10 % des globalen Umsatzes aus, angetrieben durch eine ausgereifte Cloud-Infrastruktur und ein tiefes Ökosystem von Implementierungspartnern. Unternehmen nutzen den Cloud-Markt für Enterprise Resource Planning, um Legacy-Suiten zu erneuern, Datensilos zu konsolidieren und sich an sich entwickelnde Compliance-Rahmenbedingungen wie die Modernisierungsregeln der US-amerikanischen Börsenaufsichtsbehörde anzupassen. Die Präsenz großer Hyperscaler gewährleistet latenzarmen Zugang und kontinuierliche Funktionsbereitstellung. Darüber hinaus schätzen grenzüberschreitende Unternehmen regionsweite Datenschutzrahmen, die multinationale Einführungen vereinfachen.

Der asiatisch-pazifische Raum liefert den schnellsten CAGR von 27,10 %, angetrieben durch staatliche Digitalisierungsprogramme und beschleunigtes Wirtschaftswachstum. Chinas Cloud-Infrastrukturausgaben von 9,2 Milliarden USD im Jahr 2023, mit Alibaba Cloud bei 39 %, Huawei bei 19 % und Tencent bei 15 %, verdeutlichen das Ausmaß der regionalen Investitionen. Südostasiatische Länder nutzen diese Infrastruktur durch strategische Allianzen, während Japan die Modernisierung von Fertigungslieferketten betont. Der Cloud-ERP-Markt erhält zusätzlichen Auftrieb durch lokale Software-Champions, die branchenspezifische Lösungen für exportorientierte KMU bündeln.

Europa zeigt eine stabile Expansion, die in der DSGVO-Compliance und Sovereign-Cloud-Roadmaps verwurzelt ist. Unternehmen übernehmen hybride Modelle, die sensible Daten innerhalb der EU-Grenzen halten, während sie ausländische Regionen für weniger regulierte Arbeitsabläufe nutzen. Hyperscaler arbeiten mit lokalen Telekommunikationsunternehmen zusammen, um vertrauenswürdige Cloud-Zonen aufzubauen, die öffentliche Sektorprojekte ermöglichen, die lokale Kontrolle erfordern. Unterdessen beobachten der Nahe Osten und Afrika aufkommende Bereitstellungen, da Regierungen E-Government-Programme starten und Volkswirtschaften weg von Kohlenwasserstoffen diversifizieren. Diese Dynamiken vergrößern gemeinsam die Marktgröße und vertiefen die Lokalisierungsbemühungen der Anbieter.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. SAP, Oracle und Microsoft machen einen Großteil des weltweiten Umsatzes aus. SAP verzeichnete im ersten Quartal 2025 einen Cloud-ERP-Umsatz von 4,25 Milliarden EUR (ca. 4,79 Milliarden USD), was einem Anstieg von 34 % gegenüber dem Vorjahr entspricht, angetrieben durch eine starke Akzeptanz in Branchen wie Fertigung, Einzelhandel und Gesundheitswesen. Oracles Fusion- und NetSuite-Umsätze erreichten im vierten Quartal 2025 2,0 Milliarden USD, unterstützt durch die wachsende Nachfrage nach integrierten ERP-Lösungen bei mittelgroßen und großen Unternehmen. Microsofts Dynamics 365-Geschäft wuchs im dritten Quartal 2025 um 16 % innerhalb seines Cloud-Portfolios von 42,4 Milliarden USD und demonstrierte damit seine Fähigkeit, vielfältige Geschäftsanforderungen durch skalierbare, flexible ERP-Angebote zu erfüllen.

Strategische Schritte betonen KI, Branchentiefe und Partnerökosysteme. Vista Equity Partners' Übernahme von Acumatica für 2 Milliarden USD erweitert den Fokus auf Mittelmarktkunden und ermöglicht es dem Unternehmen, seine Position bei der Bereitstellung maßgeschneiderter ERP-Lösungen für kleine und mittelständische Unternehmen zu stärken. Oracle und Microsoft vertieften die Multi-Cloud-Zusammenarbeit, um US-Regierungsworkloads zu bedienen, die Elastizität, strenge Sicherheit und die Einhaltung bundesstaatlicher Vorschriften erfordern. IBMs Allianz mit Oracle liefert KI-gestützte Workflow-Automatisierungen für regulierte Branchen und verbessert die Betriebseffizienz und Compliance-Fähigkeiten für Unternehmen, die in Sektoren wie Finanzen und Gesundheitswesen tätig sind.

Aufstrebende Anbieter erschließen vertikale Nischen durch Cloud-native Architekturen und komponierbare Bereitstellungsmodelle. Einige konzentrieren sich auf die Fertigungsausführung und bieten spezialisierte Lösungen zur Optimierung von Produktionsprozessen, während andere auf Abonnementabrechnung oder Außendienstoptimierung abzielen, um spezifische Geschäftsherausforderungen zu bewältigen. Die Akquisitionspipeline bleibt aktiv, da etablierte Anbieter spezialisierte Akteure kaufen, um Funktionslücken zu schließen und ihre Marktreichweite zu erweitern. Dienstleistungspartner differenzieren sich durch das Angebot von Beschleunigern, Low-Code-Innovationslabors und verwalteten Sicherheitsüberlagerungen, die es Unternehmen ermöglichen, ERP-Lösungen schneller und sicherer zu implementieren. Da KI zur Grundvoraussetzung wird, verlagert sich das Schlachtfeld auf Daten-Governance, Branchenvorlagen und globale Sovereign-Cloud-Footprints, die zunehmend entscheidend sind, um die einzigartigen Bedürfnisse von Unternehmen zu erfüllen und eine tiefere Akzeptanz im Cloud-ERP-Markt zu fördern.

Marktführer der Cloud-Enterprise-Resource-Planning-Branche

SAP SE

Oracle Corporation

Microsoft Corporation

Infor Global Solutions, Inc.

Workday, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Cloud-ERP-Plattformen wie das Oracle NetSuite-Ökosystem betten zunehmend KI-gesteuerte Automatisierung, prädiktive Analysen und intelligente Arbeitsabläufe ein, um die Effizienz von Finanzen, Personalwesen und Betrieb zu steigern, manuelle Prozesse zu reduzieren und Echtzeit-Entscheidungsfindung zu ermöglichen.

- Februar 2026: Zoho stellte eine Cloud-ERP-Plattform mit integrierter KI, Echtzeit-Analysen und Compliance-Funktionen sowie nativer Zahlungsintegration vor, die auf Branchen wie Einzelhandel, Fertigung und BFSI abzielt.

- Oktober 2025: Das KI-native ERP-Startup DualEntry sicherte sich eine Finanzierung von 90 Millionen USD mit dem Fokus auf die Automatisierung von Finanzarbeitsabläufen und die Beschleunigung der ERP-Migration für mittelgroße Unternehmen.

- August 2025: SuperOffice übernahm i-Centrum und stärkte damit sein Ökosystem aus Integrationen und ERP-bezogenen Lösungen zur Unterstützung der Expansion cloudbasierter Unternehmenssoftware.

Berichtsumfang des globalen Cloud-Marktes für Enterprise Resource Planning

Der Cloud-ERP-Markt bezieht sich auf den globalen Markt für Enterprise-Resource-Planning-Lösungen, die über cloudbasierte Infrastruktur bereitgestellt werden und es Organisationen ermöglichen, Kerngeschäftsprozesse wie Finanzen und Rechnungswesen, Vertrieb und Marketing, Personalwesen und andere operative Funktionen auf skalierbare, kosteneffiziente Weise zu verwalten und zu integrieren.

Der Cloud-ERP-Markt ist segmentiert nach Komponente (Lösungen und Dienstleistungen), nach Bereitstellung (Public Cloud, Private Cloud und Hybrid Cloud), nach Unternehmen (Großunternehmen sowie mittlere und kleine Unternehmen), nach Geschäftsfunktion (Finanzen und Rechnungswesen, Vertrieb und Marketing, Personalwesen und andere Geschäftsfunktionen), nach Endnutzerbranche (BFSI, IT und Telekommunikation, Regierung, Einzelhandel und E-Commerce, Gesundheitswesen und andere Endnutzerbranchen), nach Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Lösungen |

| Dienstleistungen |

| Public Cloud |

| Private Cloud |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Finanzen und Rechnungswesen |

| Personalwesen |

| Vertrieb und Marketing |

| Lieferkette und Betrieb |

| Andere Geschäftsfunktionen |

| BFSI |

| IT und Telekommunikation |

| Fertigung |

| Regierung |

| Einzelhandel und E-Commerce |

| Gesundheitswesen |

| Andere Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Lösungen | ||

| Dienstleistungen | |||

| Nach Bereitstellungsmodell | Public Cloud | ||

| Private Cloud | |||

| Nach Endnutzer-Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Geschäftsfunktion | Finanzen und Rechnungswesen | ||

| Personalwesen | |||

| Vertrieb und Marketing | |||

| Lieferkette und Betrieb | |||

| Andere Geschäftsfunktionen | |||

| Nach Endnutzerbranche | BFSI | ||

| IT und Telekommunikation | |||

| Fertigung | |||

| Regierung | |||

| Einzelhandel und E-Commerce | |||

| Gesundheitswesen | |||

| Andere Endnutzerbranchen | |||

| Nach Region | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Cloud-ERP-Markt derzeit?

Der Markt erzielte im Jahr 2026 einen Umsatz von 56,53 Milliarden USD.

Wie schnell wird der Cloud-ERP-Markt bis 2031 wachsen?

Es wird prognostiziert, dass er mit einem CAGR von 19,65 % expandiert und bis 2031 138,56 Milliarden USD erreicht.

Welches Bereitstellungsmodell wächst am schnellsten?

Private-Cloud-Bereitstellungen weisen mit 22,10 % den höchsten CAGR auf, da regulierte Branchen kontrollierte Umgebungen suchen.

Warum gilt KI als entscheidender Treiber bei der Cloud-ERP-Akzeptanz?

Eingebettete KI reduziert Lieferzeiten um 25 % und senkt Betriebskosten um 15 %, wodurch ERP zu einer prädiktiven Entscheidungsunterstützungsplattform wird.

Welche Region wird das stärkste Wachstum verzeichnen?

Für den asiatisch-pazifischen Raum wird aufgrund staatlicher Digitalisierungsprogramme und steigender KMU-Technologieinvestitionen ein CAGR von 27,10 % prognostiziert.

Seite zuletzt aktualisiert am: