Marktgröße und Marktanteil für Cloud-Anwendungen im Nahen Osten

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

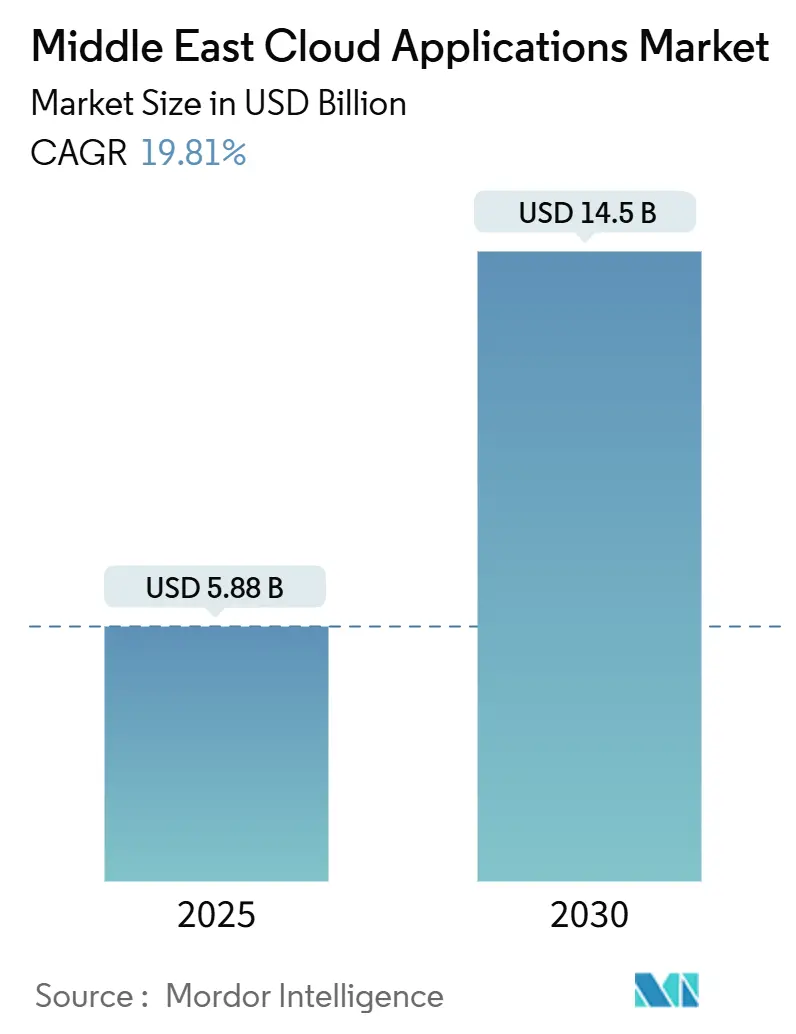

| Marktgröße (2025) | 5.88 Milliarden US-Dollar |

| Marktgröße (2030) | 14.5 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 19.81% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Cloud-Anwendungen im Nahen Osten von Mordor Intelligence

Die Marktgröße für Cloud-Anwendungen im Nahen Osten wird voraussichtlich im Jahr 2025 einen Wert von 5,88 Milliarden USD erreichen und bis 2030 auf 14,50 Milliarden USD anwachsen, was einer CAGR von 19,81 % entspricht. Das robuste Wachstum spiegelt staatlich gelenkte Agenden für digitale Volkswirtschaften, die beschleunigte Einführung hybrider Arbeitsmodelle und die zunehmende Unterstützung durch Risikokapital für arabischsprachige Software-Start-ups wider. Die Lokalisierung von Hyperscale-Rechenzentren, cloudfreundliche regulatorische Reformen und die steigende Nachfrage nach KI-gesteuerten arabischen Benutzeroberflächen prägen die Anbieterstrategien und erschließen neue adressierbare Nachfrage. Die Wettbewerbsintensität bleibt moderat, da globale Anbieter regionale Allianzen sichern, während lokale Spezialisten ihr Compliance-Know-how und ihre kulturelle Nähe nutzen, um Marktanteile zu gewinnen. Makrorisiken bestehen weiterhin, da Datensouveränitätsmandate, energiebezogene Betriebskosten und Talentmangel die Migrationspläne von Unternehmen erschweren. Der allgemeine Expansionsschwung hält den Markt für Cloud-Anwendungen im Nahen Osten jedoch fest auf einem zweistelligen Wachstumskurs.

Wichtigste Erkenntnisse des Berichts

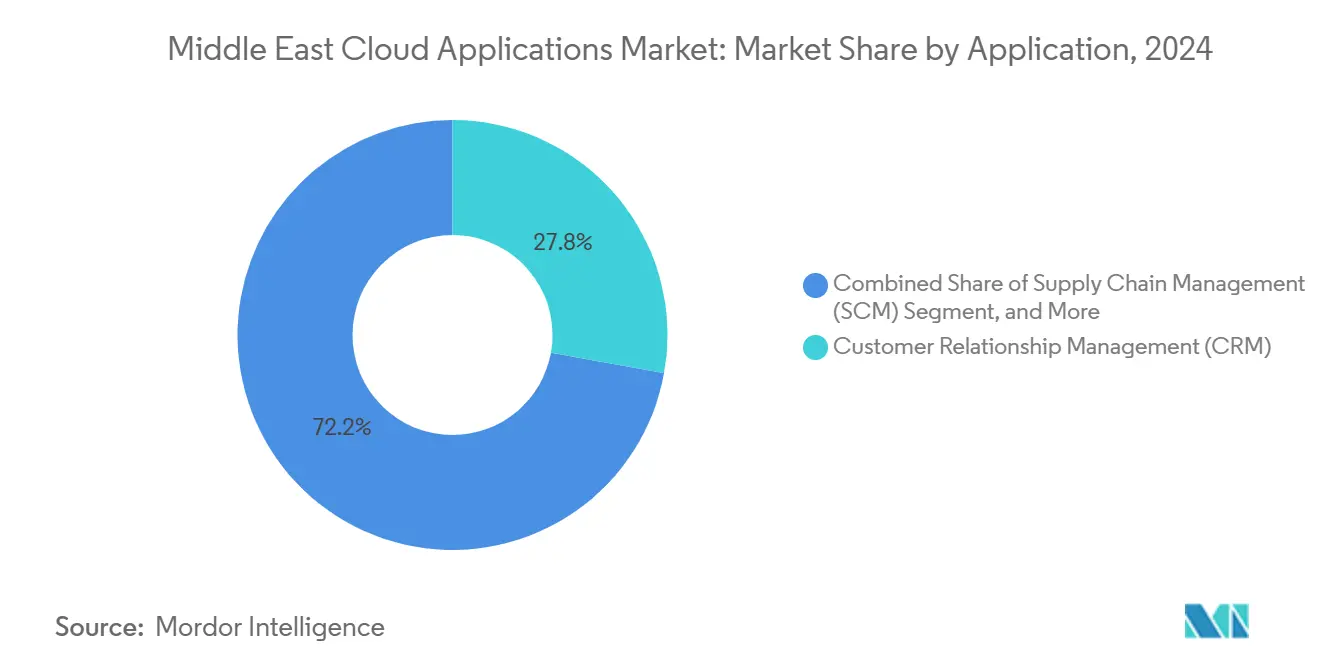

- Nach Anwendung führte das Kundenbeziehungsmanagement mit einem Marktanteil von 27,83 % am Markt für Cloud-Anwendungen im Nahen Osten im Jahr 2024; die Unternehmensressourcenplanung wird bis 2030 voraussichtlich mit einer CAGR von 19,92 % wachsen.

- Nach Bereitstellungsmodell hielt das Public-Cloud-Segment im Jahr 2024 einen Anteil von 71,34 % an der Marktgröße für Cloud-Anwendungen im Nahen Osten, während Hybrid-Cloud-Konfigurationen bis 2030 voraussichtlich mit einer CAGR von 20,69 % wachsen werden.

- Nach Unternehmensgröße entfielen im Jahr 2024 62,76 % des Marktanteils für Cloud-Anwendungen im Nahen Osten auf Großunternehmen, während kleine und mittlere Unternehmen die höchste CAGR von 21,34 % bis 2030 verzeichneten.

- Nach Endnutzerbranche entfielen im Jahr 2024 22,43 % der Marktgröße für Cloud-Anwendungen im Nahen Osten auf Banken, Finanzdienstleistungen und Versicherungen (BFSI); Einzel- und E-Commerce wächst bis 2030 mit einer CAGR von 19,93 %.

- Nach Land befehligte Saudi-Arabien im Jahr 2024 einen Marktanteil von 37,61 % am Markt für Cloud-Anwendungen im Nahen Osten, während Katar zwischen 2025 und 2030 die schnellste CAGR von 20,11 % verzeichnet.

Markttrends und Erkenntnisse für Cloud-Anwendungen im Nahen Osten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich gelenkte Agenden zur digitalen Transformation | +4.2% | Saudi-Arabien, VAE, Katar mit Ausstrahlungseffekten auf Kuwait und Bahrain | Mittelfristig (2–4 Jahre) |

| Beschleunigte SaaS-Einführung durch Remote- und hybride Arbeit | +3.1% | Geschäftszentren in den VAE und Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Zunehmend cloudfreundliche regulatorische Rahmenbedingungen | +2.8% | GCC-Länder, frühe Einführung in den VAE und Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Anstieg der Risikokapitalfinanzierung für regionale SaaS-Start-ups | +2.0% | Risikokapital-Ökosysteme in den VAE und Saudi-Arabien; Ägypten und Jordanien | Mittelfristig (2–4 Jahre) |

| Lokalisierung von Hyperscale-Rechenzentren und arabischen Benutzeroberflächen mit geringer Latenz | +1.9% | Saudi-Arabien und VAE als primäre Märkte; sekundär in arabischsprachigen Märkten | Langfristig (≥ 4 Jahre) |

| Nachfrage nach KI-gesteuerten arabischen Modulen in CRM- und ERP-Suiten | +1.7% | Arabischsprachige Märkte, Premium-Einführung im GCC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich gelenkte Agenden zur digitalen Transformation

Visionsorientierte öffentliche Ausgaben beschleunigen die Cloud-Beschaffung. Saudi-Arabien hat im Rahmen der Vision 2030 20 Milliarden USD für die digitale Infrastruktur bereitgestellt und verpflichtet börsennotierte Unternehmen, bis 2025 Pläne zur digitalen Transformation einzureichen. Die VAE streben bis 2025 eine 100-prozentige digitale Bereitstellung öffentlicher Dienstleistungen an, während Abu Dhabis KI-Strategie 2031 die arabischsprachige Verarbeitung priorisiert. Diese Maßnahmen verstärken die Unternehmensnachfrage nach sicheren, arabischsprachigen Anwendungen und verankern mehrjährige Projektpipelines.

Beschleunigte SaaS-Einführung durch Remote- und hybride Arbeit

Die Nutzung von Cloud-Anwendungen in Unternehmen in den VAE stieg im Jahr 2024 um 340 %, da Unternehmen Kollaborationssuiten zur Unterstützung hybrider Arbeitsmodelle einbetteten, wie aus einer Umfrage von du Enterprise hervorgeht. Emirates NBD integrierte Microsoft Teams mit zentralen Banking-Tools, um 40.000 Mitarbeitern regulierten Fernzugriff zu ermöglichen, was verdeutlicht, wie CRM- und Kollaborationsmodule rund um Compliance-Anforderungen konvergieren. [1]Emirates NBD, "Jahresbericht 2024," emiratesnbd.com Anhaltende Flex-Work-Normen halten den Aufwärtsdruck auf SaaS-Abonnements aufrecht.

Zunehmend cloudfreundliche regulatorische Rahmenbedingungen

Das VAE-Datenschutzgesetz 2021 und das saudi-arabische Gesetz zum Schutz personenbezogener Daten von 2024 klären die grenzüberschreitende Verarbeitung und stärken das Vertrauen in die Einführung öffentlicher Cloud-Dienste. Gegenseitige Anerkennungsregelungen des GCC standardisieren Sicherheitsbenchmarks und reduzieren den Compliance-Aufwand für länderübergreifende Rollouts. [2]GCC-Normungsorganisation, "GCC Common Criteria Certification Scheme," gso.org.sa Katars Cybersicherheits-Fahrplan 2024–2030 kodifiziert eine Cloud-First-Haltung und gleicht die Anreize des öffentlichen und privaten Sektors an.

Anstieg der Risikokapitalfinanzierung für regionale SaaS-Start-ups

Nahost-SaaS-Unternehmen zogen im Jahr 2024 1,2 Milliarden USD an, ein Anstieg von 280 % im Jahresvergleich. Das in Riad ansässige Unternehmen Wafeq sicherte sich 8 Millionen USD zur Skalierung arabischsprachiger Buchhaltungssoftware, während Dubais Cercli 4 Millionen USD für auf das GCC-Arbeitsrecht zugeschnittene HR-Plattformen einsammelte. Kapitalzuflüsse beleben die lokalisierte Innovation und verschärfen den Wettbewerb mit globalen Marktführern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich Datenresidenz und Datensouveränität | -2.3% | Saudi-Arabien und VAE am strengsten; moderat im gesamten GCC | Langfristig (≥ 4 Jahre) |

| Mangel an cloudkompetenten lokalen Fachkräften | -1.8% | Regionsweit, besonders ausgeprägt in Saudi-Arabien und Katar | Mittelfristig (2–4 Jahre) |

| Fragmentierte Integrationsstandards mit Legacy-IT | -1.4% | Unternehmen in den VAE und Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Hohe Stromkosten für Private-Cloud-Gesamtbetriebskosten | -0.9% | GCC-Volkswirtschaften | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich Datenresidenz und Datensouveränität

Mandate zur lokalen Verarbeitung verlängern Migrationszyklen. Das globale KI-Hub-Gesetz Saudi-Arabiens und die Residenzregeln des VAE-Finanzsektors zwingen Banken zur Einführung hybrider Architekturen, was die Kosten erhöht und den Übergangsplan der Capital Bank Jordan um 18 Monate verlängert. [3]Capital Bank Jordan, "Jahresbericht 2024," capitalbank.jo Unterschiedliche nationale Standards schränken nahtlose GCC-weite Bereitstellungen ein und hemmen Skaleneffekte.

Mangel an cloudkompetenten lokalen Fachkräften

Oracle verpflichtete sich, bis 2026 350.000 Cloud-Fachleute auszubilden, doch unmittelbare Engpässe im Arbeitskräftepool treiben Projektbudgets in die Höhe und verlängern Fristen. Programme wie Saudi-Arabiens SAMAI zielen bis 2030 auf 20.000 KI-Spezialisten ab, doch Lücken in der Pipeline bestehen weiterhin. Begrenzte zweisprachige Entwickler schränken die Bereitstellung arabischsprachiger Module ein und verlangsamen die Einführung bei nicht englischsprachigen Belegschaften.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: CRM-Führerschaft treibt arabische Lokalisierung voran

Das Kundenbeziehungsmanagement hielt im Jahr 2024 einen Marktanteil von 27,83 % am Markt für Cloud-Anwendungen im Nahen Osten, angetrieben durch die steigende Nachfrage nach Omnichannel-Banking und E-Commerce. Die Unternehmensressourcenplanung verzeichnet die schnellste CAGR von 19,92 %, da Unternehmen integrierte Transparenz in den Bereichen Finanzen, Lieferkette und Personalwesen anstreben. Americana Restaurants führte Oracle Fusion Cloud Applications ein, um den Betrieb in 2.000 Filialen zu harmonisieren, was beweist, dass KI-gestützte arabische Dashboards die Mitarbeiterproduktivität steigern.

CRM-Roadmaps der zweiten Generation betten nun Stimmungsanalysen und auf Golfstaaten-Dialekte abgestimmte Sprachbots ein. Anbieter, die natürlichsprachliche Modelle verfeinern, erzielen höhere Verlängerungsraten, da Unternehmen kulturell ausgerichtetes Kundenbindungsmanagement priorisieren. Unterdessen bündeln ERP-Anbieter vorkonfigurierte Mehrwertsteuer- und E-Rechnungs-Workflows, was die Zeit bis zur Wertschöpfung für regionale Hersteller verkürzt. Starke SaaS-Wirtschaftlichkeit und nutzungsbasierte Lizenzmodelle erweitern die Zugänglichkeit und stärken die Vorrangstellung von CRM und ERP in verschiedenen Branchen.

Nach Bereitstellungsmodell: Hybrid-Konfigurationen beschleunigen sich

Public-Cloud-Optionen repräsentierten im Jahr 2024 71,34 % der Marktgröße für Cloud-Anwendungen im Nahen Osten. Dennoch expandieren Hybrid-Installationen mit einer CAGR von 20,69 %, da sie Souveränitätsregeln erfüllen, ohne auf globale Skalierbarkeit zu verzichten. Microsoft und du verpflichteten sich zu einem Investitionsvolumen von 2 Milliarden AED (544 Millionen USD) für den Aufbau von Rechenzentren in den VAE, was Unternehmen ermöglicht, sensible Datensätze im Land zu halten und gleichzeitig Azure-KI-Dienste zu nutzen.

Telekommunikationsunternehmen, Banken und Gesundheitsdienstleister nutzen Dual-Zone-Architekturen, um Workloads nach Risikoklassen zu segmentieren. Edge-Knoten in Riad, Dubai und Doha reduzieren die Latenz für Mobile-Commerce-Apps und verbessern das Kundenerlebnis. Die Hybrid-Einführung entspricht auch Multicloud-Beschaffungsstrategien, die eine Anbieterabhängigkeit eindämmen und Kosten optimieren. Im Laufe der Zeit wird der Marktanteil reiner Private Clouds im Markt für Cloud-Anwendungen im Nahen Osten schrumpfen, da Versorgungsunternehmen und Regierungsministerien unkritische Workloads nach außen verlagern, um Investitionsausgaben zu senken.

Nach Unternehmensgröße: KMU-Beschleunigung demokratisiert den Zugang

Großunternehmen hielten im Jahr 2024 einen Marktanteil von 62,76 % am Markt für Cloud-Anwendungen im Nahen Osten, gestützt durch mehrjährige Transformationsbudgets. Dennoch verzeichnen kleine und mittlere Unternehmen eine CAGR von 21,34 %, angetrieben durch staatliche E-Rechnungsmandate und SaaS-Freemium-Preisgestaltung. Die vom Markt für Cloud-Anwendungen im Nahen Osten erfasste Marktgröße für kleine und mittlere Unternehmen wird bis 2030 voraussichtlich dreimal so groß sein, was eine lebhafte Nachfrage nach vereinfachten Dashboards und arabischem Self-Service-Onboarding einführt.

Al Futtaim Logistics, ein KMU-Logistikanbieter, setzte SAP-Cloud-Module ein, um grenzüberschreitende Sendungen zu koordinieren und gleichzeitig unterschiedliche GCC-Zollvorschriften zu erfüllen. Lokale SaaS-Start-ups ahmen diesen Ansatz nach und bieten KMU-freundliche Pakete an, die mobile Zahlungen, Mehrwertsteuerautomatisierung und arabische Chatbots integrieren. Regionale Banken ergänzen diesen Trend, indem sie Cloud-App-Gutscheine in KMU-Kreditpakete bündeln, was die Einführungshürden senkt und die Kundenbindung vertieft.

Nach Endnutzerbranche: Einzelhandelsaufschwung transformiert den Handel

BFSI kontrollierte im Jahr 2024 22,43 % der Marktgröße für Cloud-Anwendungen im Nahen Osten, angetrieben durch Open-Banking-APIs und digitale Onboarding-Anforderungen. Einzel- und E-Commerce verzeichnen eine CAGR von 19,93 %, da Omnichannel-Händler Bestands-, Loyalitäts- und Last-Mile-Analysetools einsetzen. Das 272-Millionen-USD-Technologieprogramm von Emirates NBD unterstrich den Appetit des Finanzsektors auf Cloud-native CRM-, Risiko- und KI-Chat-Dienste.

Mode- und Lebensmittelketten bereichern Web-Shops mit arabischer Suche und GCC-Zahlungsgateways. Gesundheitsdienstleister digitalisieren elektronische Patientenakten und fügen arabische Sprache-zu-Text-Funktionen für Kliniker hinzu. Fertigungsunternehmen konzentrieren sich auf vorausschauende Wartungs-SaaS, um Lieferkettenunterbrechungen zu mindern. Branchenübergreifend konvergiert die Nachfrage auf compliance-fähige, latenzarme Module, die das Kundenerlebnis und die betriebliche Resilienz verbessern.

Geografische Analyse

Der Schwung in Saudi-Arabien resultiert aus konsistenten jährlichen staatlichen Technologieausgaben von mehr als 20 Milliarden USD, integriert mit Verpflichtungen des Public Investment Fund für Hyperscale-Rechenzentren. Die Einführung in den VAE liegt weiterhin über dem regionalen Durchschnitt, unterstützt durch grenzüberschreitende digitale Handelskorridore, die die Nachfrage nach mehrsprachiger, mehrwährungsfähiger SaaS steigern. Katars nationale Entwicklungsstrategie weist 15 % der staatlichen Technologiebudgets für Cloud-Dienste zu und schafft damit fruchtbaren Boden für Fintech- und Health-Tech-Pilotprojekte.

Israels Cybersicherheitsdomäne fördert die Einführung verschlüsselter SaaS-Primitive, die über Abraham-Abkommen-Kanäle an GCC-Partner exportiert werden. Die Türkei nutzt ihre Zollunionsbindungen mit der EU, um Istanbul als Gateway für hybride Cloud-Dienste zu positionieren. Ägypten und Jordanien nutzen günstige Lohnkosten und arabischsprachige Arbeitskräfte, um Managed-Services-Verträge von Golfkonglomeraten zu gewinnen. Marktübergreifende Systemintegratoren verfeinern Playbooks, die lokalisierte Compliance mit gemeinsamen Microservices-Architekturen in Einklang bringen und eine föderierte, aber skalierbare regionale Cloud fördern.

Günstigere Kohlenwasserstoffversorgung in Saudi-Arabien kompensiert Kühlkosten, während höhere Strompreise in Oman die Private-Cloud-Wirtschaftlichkeit dämpfen. Edge-Zone-Rollouts in Bahrain und Kuwait begegnen Latenzproblemen für Streaming- und Fintech-Apps. Staatliche Beschaffungsrahmen schreiben zunehmend Kohlenstoff-Fußabdruck-Kennzahlen vor, was Anbieter dazu veranlasst, Erneuerbare-Energie-Zertifikate hinzuzufügen – ein Trend, der sich voraussichtlich im gesamten Markt für Cloud-Anwendungen im Nahen Osten ausbreiten wird.

Wettbewerbslandschaft

Die Anbieterschaft ist mäßig fragmentiert. Microsoft, Oracle, AWS und SAP verankern das oberste Segment und arbeiten mit lokalen Marktführern wie du, G42, e& und STC zusammen, um Datensouveränitätsregeln zu navigieren. Microsofts und dus 2-Milliarden-AED-Infrastrukturplan, der 1-Milliarden-USD-Pakt zur regionalen Expansion zwischen AWS und e& sowie die länderübergreifende Banking-Bereitstellung von Oracle und Mashreq veranschaulichen diese Ausrichtung.

Die Tiefe der Lokalisierung differenziert die Wettbewerber. Globale Anbieter integrieren arabische Benutzererfahrung, Mehrwertsteuer-Workflows und Scharia-konforme Finanzmodule; lokale Spezialisten wie Wafeq und Cercli kontern mit schnelleren Anpassungszyklen und niedrigeren Integrationskosten. Der Preiswettbewerb konzentriert sich auf Mehrwertdienste wie verwaltete Sicherheit, Datenmigrations-Tools und vertikalisierte Analysen statt auf Basis-Abonnementgebühren. Bedenken hinsichtlich der Anbieterabhängigkeit treiben Unternehmen zu Multicloud-Frameworks, was Service-Broker- und Observability-Plattformen aufwertet.

Fusionen und Übernahmen nehmen zu, da kapitalreiche Golfkonglomerate KI-gesteuerte SaaS-Marken sondieren, um nationale Champion-Strategien zu stärken. Motive zur Talentakquisition untermauern grenzüberschreitende Deals, insbesondere für arabische Teams im Bereich der natürlichen Sprachverarbeitung. Am Horizont könnten Souveräne-KI-Richtlinien das Kräfteverhältnis zugunsten von Betreibern verschieben, die regionales Modelltraining und Governance zusagen, und damit die Wettbewerbslandschaft des Marktes für Cloud-Anwendungen im Nahen Osten weiter umgestalten.

Marktführer der Branche für Cloud-Anwendungen im Nahen Osten

Oracle Corporation

SAP SE

Salesforce, Inc.

Microsoft Corporation

Workday, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Nvidia kündigte seine KI-Fabriken-Initiative für Saudi-Arabien an und liefert souveräne Rechenkapazität für das Training arabischer Sprachmodelle

- April 2025: Microsoft und du verpflichteten sich zu 2 Milliarden AED (544 Millionen USD) für neue Rechenzentrumsstandorte in den VAE, um das Hybrid-Cloud-Wachstum zu fördern

- März 2025: Microsoft gab Pläne für eine KI-gestützte Azure-Region in Kuwait bekannt, um Cloud-Mandate des öffentlichen Sektors zu unterstützen

- November 2024: Pure Data Centres ging eine Partnerschaft mit Dune Vaults ein, um Hyperscale-Einrichtungen in Saudi-Arabien zu errichten und konforme Hosting-Optionen zu erweitern

Berichtsumfang für den Markt für Cloud-Anwendungen im Nahen Osten

| Kundenbeziehungsmanagement (CRM) |

| Unternehmensressourcenplanung (ERP) |

| Personalkapitalmanagement (HCM) |

| Lieferkettenmanagement (SCM) |

| Kundenerfahrung und Zusammenarbeit |

| Public Cloud |

| Private Cloud |

| Hybrid Cloud |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Einzel- und E-Commerce |

| Gesundheitswesen |

| Fertigung |

| Regierung und öffentlicher Sektor |

| IT und Telekommunikation |

| Sonstige Endnutzerbranchen |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Kuwait |

| Oman |

| Bahrain |

| Israel |

| Türkei |

| Jordanien |

| Ägypten |

| Übriger Naher Osten |

| Nach Anwendung | Kundenbeziehungsmanagement (CRM) |

| Unternehmensressourcenplanung (ERP) | |

| Personalkapitalmanagement (HCM) | |

| Lieferkettenmanagement (SCM) | |

| Kundenerfahrung und Zusammenarbeit | |

| Nach Bereitstellungsmodell | Public Cloud |

| Private Cloud | |

| Hybrid Cloud | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) | |

| Nach Endnutzerbranche | Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Einzel- und E-Commerce | |

| Gesundheitswesen | |

| Fertigung | |

| Regierung und öffentlicher Sektor | |

| IT und Telekommunikation | |

| Sonstige Endnutzerbranchen | |

| Nach Land | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Oman | |

| Bahrain | |

| Israel | |

| Türkei | |

| Jordanien | |

| Ägypten | |

| Übriger Naher Osten |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Marktes für Cloud-Anwendungen im Nahen Osten?

Der Markt wird im Jahr 2025 auf 5,88 Milliarden USD geschätzt und soll bis 2030 mit einer CAGR von 19,81 % einen Wert von 14,50 Milliarden USD erreichen.

Welche Anwendungskategorie führt die Ausgaben in der Region an?

Das Kundenbeziehungsmanagement führt die Ausgaben an und hielt im Jahr 2024 einen Anteil von 27,83 %.

Warum gewinnen Hybrid-Cloud-Modelle bei Unternehmen in den Golfstaaten an Beliebtheit?

Hybrid-Konfigurationen erfüllen strenge Datenresidenzregeln und bieten gleichzeitig Zugang zu globalen Cloud-Diensten, was bis 2030 zu einer CAGR von 20,69 % führt.

Welches Land verzeichnet das schnellste Wachstum bei der Einführung von Cloud-Anwendungen?

Katar verzeichnet die höchste CAGR von 20,11 % dank Investitionen in die digitale Wirtschaft nach der Fußballweltmeisterschaft.

Wie wirkt sich der Talentmangel auf Cloud-Bereitstellungen aus?

Begrenzte lokale Cloud-Architekten treiben Kosten in die Höhe und verlängern Projektzeitpläne, was die Gesamt-CAGR um geschätzte 1,8 % reduziert.

Welche strategische Maßnahme veranschaulicht die zunehmenden Hyperscale-Investitionen in der Region?

Das 2-Milliarden-AED-Vorhaben von Microsoft und du zur Erweiterung der Rechenzentren in den VAE veranschaulicht das Hyperscale-Engagement für regionales Wachstum.

Seite zuletzt aktualisiert am: