Marktgröße und Marktanteil für Schlaganfall-Therapeutika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

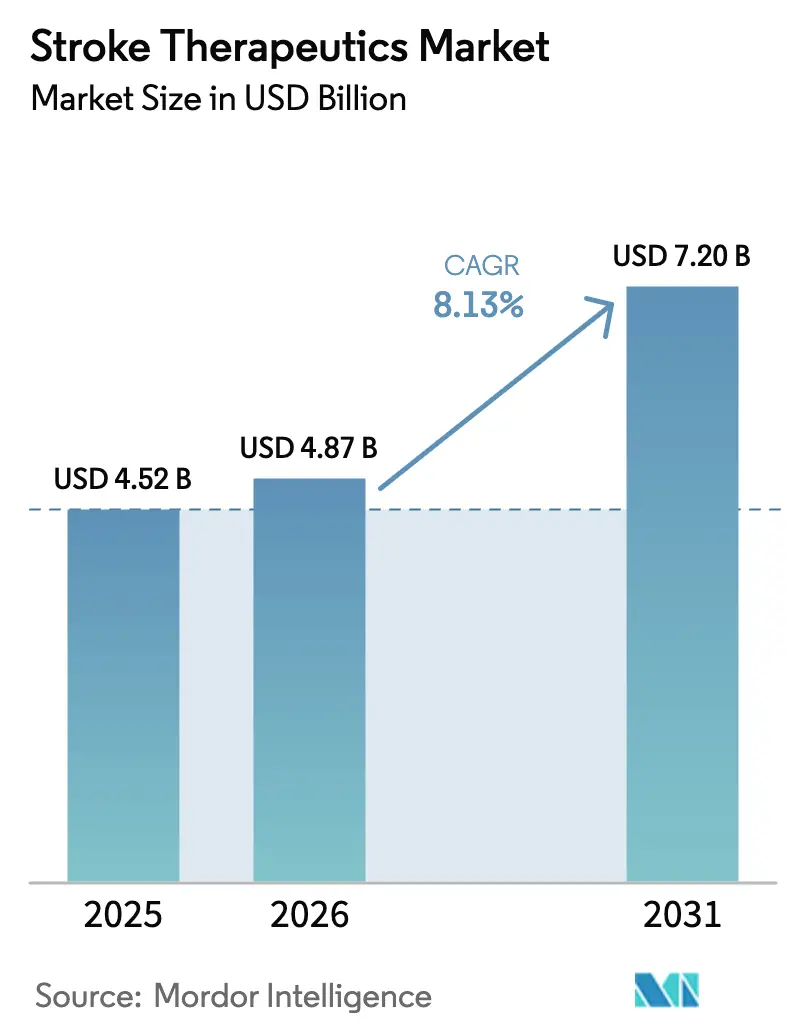

| Marktgröße (2026) | 4.87 Milliarden US-Dollar |

| Marktgröße (2031) | 7.20 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.13% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Schlaganfall-Therapeutika von Mordor Intelligence

Die Marktgröße für Schlaganfall-Therapeutika wird voraussichtlich im Jahr 2026 einen Wert von 4,87 Milliarden USD erreichen und bis 2031 auf 7,20 Milliarden USD ansteigen, bei einer CAGR von 8,13 % während des Prognosezeitraums (2026–2031). Die demografische Alterung, rasche Leitlinienänderungen, die die Blutdruckziele verschärfen, sowie technologiegestützte hyperakute Triage-Verfahren konvergieren und halten den Markt für Schlaganfall-Therapeutika auf einem stetigen Wachstumspfad. Die robuste Einführung direkter oraler Antikoagulanzien unterstützt ein stabiles Umsatzwachstum, auch wenn die Generika-Erosion die älteren Thrombozytenaggregationshemmer-Kategorien umgestaltet. Gleichzeitig erweitern KI-gestützte Bildgebungsplattformen, genbasierte neuroprotektive Programme und mobile Schlaganfalleinheiten das Behandlungsfenster, vergrößern den Pool geeigneter Patienten und treiben die Nachfrage im Markt für Schlaganfall-Therapeutika an. Die fortgesetzte Erstattungsanpassung für thrombolytische Mittel, verbunden mit dem Produktivitätsdruck durch die jährliche US-amerikanische Schlaganfall-Kostenlast von 56,5 Milliarden USD, stärkt die wirtschaftliche Grundlage für fortschrittliche pharmakologische Optionen weiter.

Wichtigste Erkenntnisse des Berichts

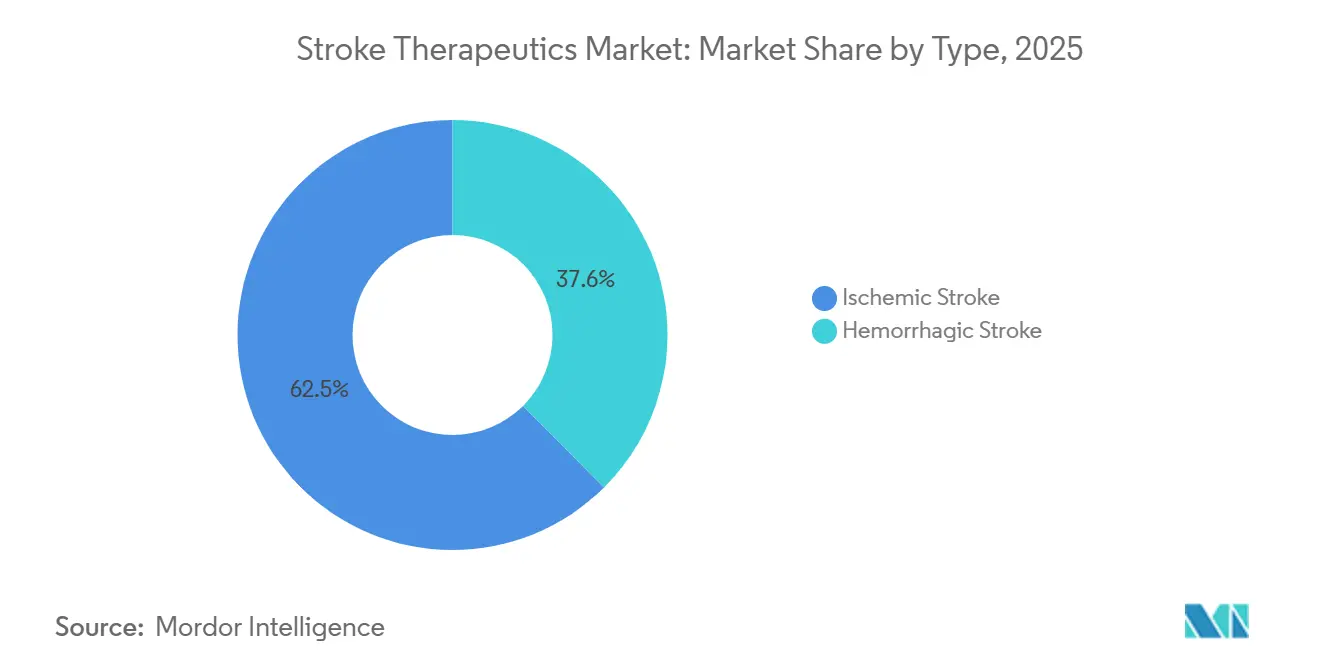

- Nach Typ führte der ischämische Schlaganfall mit einem Marktanteil von 62,45 % im Markt für Schlaganfall-Therapeutika im Jahr 2025. Für den hämorrhagischen Schlaganfall wird bis 2031 eine CAGR von 10,35 % prognostiziert.

- Nach Wirkstoffklasse hielten antithrombotische Mittel im Jahr 2025 einen Anteil von 42,45 % an der Marktgröße für Schlaganfall-Therapeutika. Antihypertensive Mittel sollen bis 2031 mit einer CAGR von 10,21 % wachsen.

- Nach Verabreichungsweg erzielten orale Formulierungen im Jahr 2025 einen Umsatzanteil von 55,67 %, während die intravenöse Verabreichung mit einer CAGR von 10,65 % wächst.

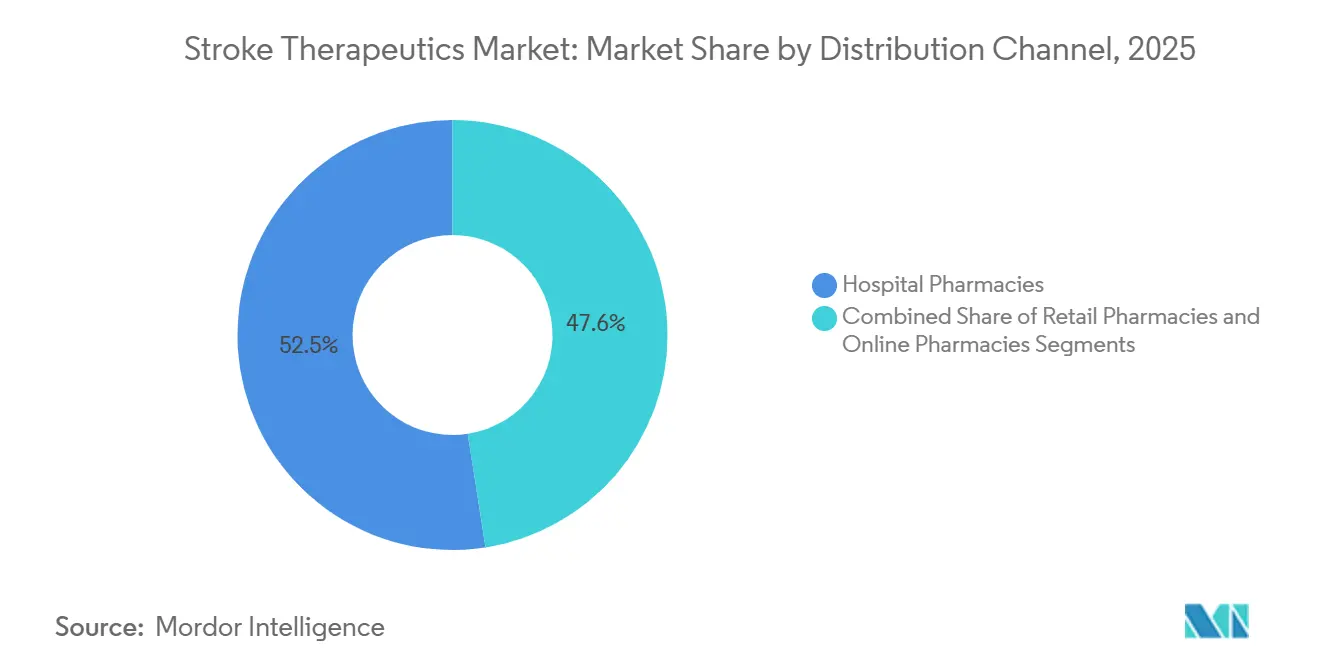

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Umsatzanteil von 52,45 %; Online-Apotheken expandieren mit einer CAGR von 11,54 %.

- Nach Endnutzer entfielen im Jahr 2025 55,43 % der Marktgröße für Schlaganfall-Therapeutika auf Krankenhäuser, während für ambulante chirurgische Zentren eine CAGR von 11,34 % erwartet wird.

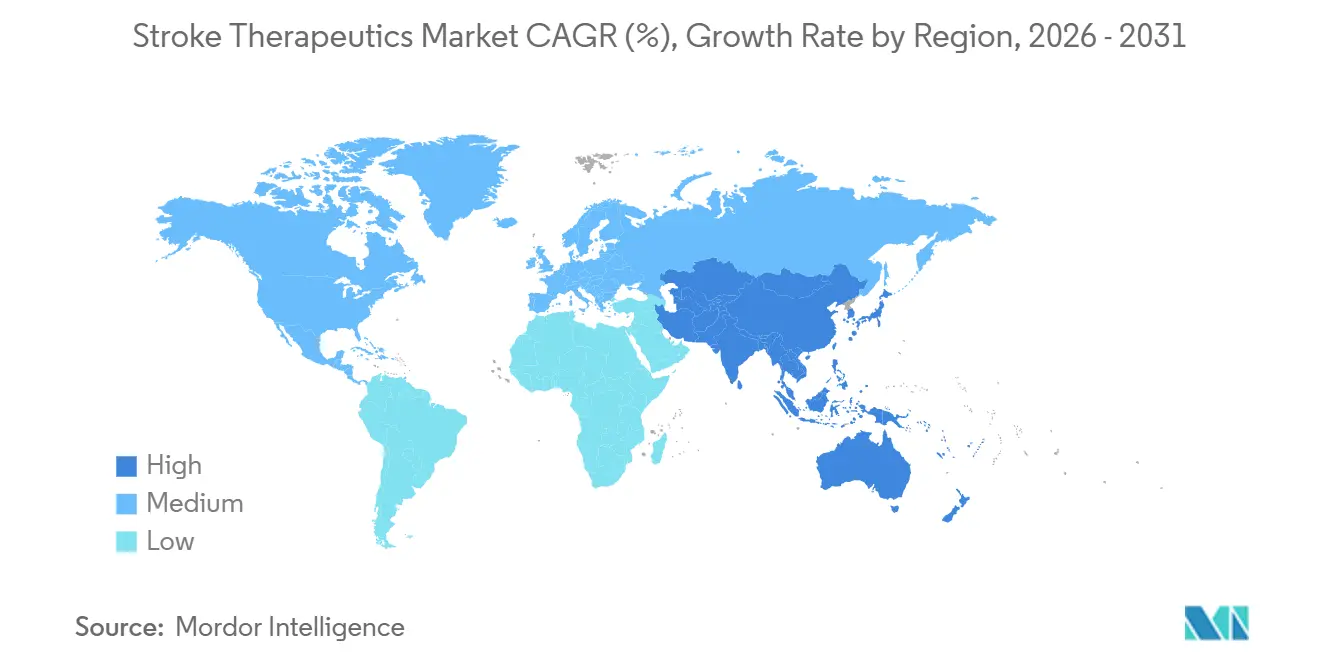

- Nach Geografie entfiel im Jahr 2025 ein Umsatzanteil von 41,35 % auf Nordamerika; für die Region Asien-Pazifik wird von 2026 bis 2031 eine CAGR von 9,54 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Schlaganfall-Therapeutika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Schlaganfall in der alternden Bevölkerung | +2.1% | Global, am stärksten in Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Steigende Investitionen in Forschung und Entwicklung sowie fortschrittliche Therapien | +1.8% | Nordamerika und EU, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Günstige Erstattungsrichtlinien für thrombolytische Mittel | +1.3% | Nordamerika, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Entstehung genbasierter neuroprotektiver Plattformen | +1.2% | Nordamerika und EU, frühe Einführung in Japan | Langfristig (≥ 4 Jahre) |

| KI-gestützte hyperakute Schlaganfall-Triage-Systeme | +1.0% | Global, frühe Gewinne in den USA, China, Deutschland | Mittelfristig (2–4 Jahre) |

| Ausbau mobiler Schlaganfalleinheiten in Schwellenmärkten | +0.9% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Schlaganfall in der alternden Bevölkerung

Weltweit wird sich der Anteil der Menschen im Alter von ≥60 Jahren zwischen 2015 und 2050 verdoppeln, und das Schlaganfallrisiko verdoppelt sich nach dem 55. Lebensjahr alle zehn Jahre[1]Weltgesundheitsorganisation, "Altern und Gesundheit," who.int. Allein in den Vereinigten Staaten ereignen sich jährlich etwa 795.000 Schlaganfälle, davon 610.000 Erstereignisse. Komorbide Hypertonie, Vorhofflimmern und Diabetes verstärken die Nachfrage nach präventiven Antikoagulanzien und Antihypertensiva. Japans Bevölkerung ist bereits stark überaltert, mit 29 % der Bevölkerung im Alter von 65 Jahren oder älter im Jahr 2024, was zu hohen Verschreibungsvolumina für Sekundärpräventionsmedikamente führt. Die Schnellzulassungsmechanismen der US-amerikanischen Arzneimittelbehörde (FDA) beschleunigen die Entwicklung geriatrisch geeigneter Formulierungen, die die veränderte Pharmakokinetik bei älteren Erwachsenen berücksichtigen.

Steigende Investitionen in Forschung und Entwicklung sowie fortschrittliche Therapien

Biopharmazeutische Pipelines umfassen mehr als 100 aktive Schlaganfallprogramme, unterstützt durch die Schlaganfall-Forschungsmittel der Nationalen Gesundheitsinstitute (NIH) in Höhe von 218 Millionen USD im Haushaltsjahr 2024[2]Nationale Gesundheitsinstitute, "Schätzungen der Finanzierung für verschiedene Forschungs-, Zustands- und Krankheitskategorien (RCDC)," nih.gov. Die Schwerpunkte reichen von NMDA-Antagonisten bis hin zu Stammzellimplantaten mit dem Ziel, das enge 4,5-Stunden-Thrombolysefenster zu verlängern oder zu umgehen. Der Pharmazeutische Forschungs- und Herstellerverband Amerikas (PhRMA) stellt fest, dass Schlaganfall neben Alzheimer und Parkinson zu den wichtigsten neurologischen Prioritäten zählt, was Kapital in zellbasierte Regenerationsplattformen lenkt. Die Abbrecherquote in späten Phasen bleibt hoch; das kommerzielle Potenzial eines erstklassigen Neuroprotektivums treibt jedoch weiterhin eine starke Investorennachfrage an.

Günstige Erstattungsrichtlinien für thrombolytische Mittel

Das Zentrum für Medicare- und Medicaid-Dienste (CMS) erstattet Gewebeplasminogenaktivatoren im Rahmen wertbasierter Modelle, die Tür-zu-Nadel-Zeiten unter 60 Minuten honorieren[3]Zentren für Medicare- und Medicaid-Dienste, "Prospektives Vergütungssystem für stationäre Krankenhausleistungen," cms.gov. Die Erstattungsparität für Tenekteplase, das nun als leitliniengestützte Alternative zu Alteplase anerkannt ist, beschleunigt den Wechselimpuls. Private Kostenträger knüpfen die Erstattung zunehmend an funktionale Ergebnismetriken, was Krankenhäuser dazu veranlasst, optimierte Bildgebungs- und Vorbenachrichtigungsprotokolle einzusetzen, die die Thrombolyse-Nutzung steigern.

Entstehung genbasierter neuroprotektiver Plattformen

Die Designierungen als Fortschrittliche Therapie der Regenerativen Medizin (RMAT) durch die FDA beschleunigen die Entwicklung von Zell- und Genkandidaten, die eine dauerhafte Neuroprotektion versprechen. Der Weg für fortschrittliche Therapiearzneimittel (ATMP) der Europäischen Arzneimittelagentur (EMA) bietet ähnliche Unterstützung. Experimentelle mesenchymale Stammzellinfusionen zielen darauf ab, die Neurogenese zu fördern und Entzündungen über das hyperakute Fenster hinaus zu mildern. Entwickler müssen noch langfristige funktionale Gewinne anhand modifizierter Rankin-Ergebnisse bestätigen – eine Hürde, die frühere neuroprotektive Hoffnungsträger gebremst hat.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Patentabläufe beschleunigen die Generika-Erosion | -1.4% | Global, ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten neuartiger Biologika | -0.9% | Global, akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Begrenzte grenzüberschreitende Kühlkette | -0.6% | Global, kritisch in Asien-Pazifik und Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Skepsis der Ärzte gegenüber der Deeskalation der dualen Thrombozytenaggregationshemmung | -0.5% | Nordamerika, Europa, ausgewählte Länder in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Patentabläufe beschleunigen die Generika-Erosion

Clopidogrel und mehrere direkte orale Antikoagulanzien verlieren ihren Patentschutz, was zu Preisrückgängen von über 80 % im ersten Jahr nach der Generika-Einführung führt. Während Generika den Zugang erweitern, komprimieren sie den Umsatz und veranlassen Originalhersteller, neue Wirkmechanismen und Fixdosiskombinationen einzuführen. Die ersten Generika-Einträge für Apixaban im Jahr 2024 verdeutlichen die drohende Umsatzklippe.

Hohe Kosten neuartiger Biologika

Zell- und Genplattformen können pro Patient 500.000 USD übersteigen, was die Budgets der Kostenträger belastet. Bewertungen des Instituts für klinische und wirtschaftliche Überprüfung (ICER) weisen häufig auf Erschwinglichkeitsbedenken hin, was zu ergebnisbasierten Verträgen oder verzögerter Kostenübernahme führt. In einkommensschwachen Regionen schließt die Liste der unentbehrlichen Arzneimittel der Weltgesundheitsorganisation (WHO) hochpreisige Biologika weiterhin aus, was zu einer minimalen Nutzung führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Ischämische Dominanz spiegelt die epidemiologische Realität wider

Der ischämische Schlaganfall kontrollierte im Jahr 2025 62,45 % des Marktes für Schlaganfall-Therapeutika, was seinem 87-prozentigen Anteil an der globalen Schlaganfallinzidenz entspricht. Die Marktgröße für Schlaganfall-Therapeutika bei ischämischen Interventionen wird durch weit verbreitete Alteplase-Protokolle und eine erweiterte Thrombektomie-Berechtigung gestützt. Die Einführung von Tenekteplase erhöht den Komfort und reduziert den Pflegeaufwand. Die Sekundärprävention stützt sich stark auf duale Thrombozytenaggregationshemmung und direkte orale Antikoagulanzien-Regime, die wiederkehrende Umsätze sichern.

Der hämorrhagische Schlaganfall ist zwar kleiner, wird jedoch mit einer CAGR von 10,35 % – der schnellsten im Markt für Schlaganfall-Therapeutika – wachsen. Neuartige Umkehrmittel wie Andexanet alfa adressieren antikoagulanzienbedingte Blutungen, während minimal-invasive Evakuierungsgeräte die Ergebnisse verbessern. Da die asiatischen Bevölkerungen altern und die Hypertonieprävalenz steigt, unterstützen die absoluten hämorrhagischen Volumina lukrative regionale Chancen.

Nach Wirkstoffklasse: Antithrombotika verankern den Markt, Antihypertensiva gewinnen an Dynamik

Antithrombotische Mittel repräsentierten im Jahr 2025 42,45 % der Marktgröße für Schlaganfall-Therapeutika, angetrieben durch leitlinienvorgeschriebene lebenslange Prävention. Direkte orale Antikoagulanzien übertreffen weiterhin Warfarin aufgrund ihrer festen Dosierung und dem Wegfall der routinemäßigen Überwachung. Bevorstehende Patentabläufe bringen jedoch Generika, die den Wert im Markt für Schlaganfall-Therapeutika umverteilen werden.

Antihypertensiva sind auf dem Weg zu einer CAGR von 10,21 %, was die strengeren Zielwerte der Amerikanischen Herzgesellschaft (AHA) unter 130/80 mmHg widerspiegelt. Kombinationspräparate verbessern die Therapietreue und fördern die Premiumpreisgestaltung. Für Kostenträger bietet eine nachhaltige Blutdruckkontrolle eine nachgewiesene Schlaganfallrisikoreduktion, was eine günstige Aufnahme in die Arzneimittelliste unterstützt.

Nach Verabreichungsweg: Oral dominiert die chronische Versorgung, intravenös dient dem akuten Bedarf

Orale Mittel erzielten im Jahr 2025 einen Umsatzanteil von 55,67 %, gestützt durch die chronische Sekundärprävention. Dennoch expandieren intravenöse Formulierungen mit einer CAGR von 10,65 %, da Tür-zu-Nadel-Initiativen eine höhere Durchdringung von Alteplase und Tenekteplase vorantreiben. Der Marktanteil für Schlaganfall-Therapeutika bei intravenösen Linien profitiert auch von perithrombektomischen antithrombotischen Adjuvanzien, die im Krankenhaus verabreicht werden.

Nach Vertriebskanal: Krankenhausapotheken dominieren, digitale Kanäle entstehen

Krankenhausapotheken hielten im Jahr 2025 52,45 % des Umsatzes – Akkreditierungsprogramme wie die der Gemeinsamen Kommission schreiben die sofortige Verfügbarkeit von Thrombolytika vor und sichern eine stetige institutionelle Nachfrage. Gleichzeitig wird für Online-Apotheken ein zweistelliges Wachstum erwartet, was den post-COVID-Komfort der Verbraucher mit Versandbestellungen und der telemedizinischen Verwaltung chronischer Erkrankungen widerspiegelt.

Nach Endnutzer: Krankenhäuser verankern die Akutversorgung, ambulante Zentren wachsen

Krankenhäuser generierten im Jahr 2025 55,43 % der Marktgröße für Schlaganfall-Therapeutika. Umfassende Schlaganfallzentren bevorraten Umkehrmittel, neuroprotektive Kandidaten und adjuvante Antikoagulanzien. Ambulante chirurgische Zentren, die mit einer CAGR von 11,34 % wachsen, profitieren von der Verlagerung der Karotis-Stentimplantation in den ambulanten Bereich, was den pharmazeutischen Durchsatz pro Eingriff steigert.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 41,35 % des Umsatzes. Regionale Schlaganfallnetzwerke, wertbasierte Beschaffung durch das Zentrum für Medicare- und Medicaid-Dienste (CMS) und eine breite Versicherungsabdeckung erleichtern die Einführung von Premiumpräparaten. Kanada folgt ähnlichen Wegen der Universalversorgung, wenn auch mit provinzspezifischen Arzneimittellisten.

Europa trägt einen konstanten Anteil bei, geleitet durch zentralisierte Zulassungen der Europäischen Arzneimittelagentur (EMA) und nationale Gesundheitssysteme, die den Zugang zu wesentlichen Schlaganfallmedikamenten gewährleisten. Die Europäische Schlaganfallorganisation harmonisiert bewährte Verfahren, während einzelne Länder die Erstattung anhand von Kosten-Wirksamkeits-Dossiers feinjustieren.

Die Region Asien-Pazifik wächst am schnellsten mit einer CAGR von 9,54 %. Chinas grundlegende Krankenversicherung listet nun generische direkte orale Antikoagulanzien und erweitert damit den Zugang. Indiens Nationales Programm zur Prävention und Kontrolle von Krebs, Diabetes, Herz-Kreislauf-Erkrankungen und Schlaganfall finanziert regionale Hub-and-Spoke-Schlaganfalleinheiten und fördert die Nachfrage nach akuten Thrombolytika. Japan hält dank alternder Bevölkerungsstruktur und großzügiger Erstattung eine hohe Durchdringung von Premiumtherapien aufrecht.

Wettbewerbslandschaft

Der Markt für Schlaganfall-Therapeutika bleibt mäßig fragmentiert. Die Apixaban-Franchise von Bristol-Myers Squibb und Pfizer bleibt der Marktführer im Antikoagulanzien-Segment, sieht sich jedoch nach 2024 mit Generika-Konkurrenz konfrontiert. Boehringer Ingelheims Dabigatran hat die Ära der direkten oralen Antikoagulanzien eingeleitet, konkurriert nun aber über den Preis.

Aufstrebende Biotechnologieunternehmen wie Athersys und ReNeuron treiben zellbasierte neurorestaurative Programme in Phase-III-Studien voran. Die Designierungen als Durchbruchstherapie der FDA und als PRIME-Kandidat der EMA verkürzen die Zulassungswege für Erstanbieter. Akteure im Bereich der digitalen Gesundheit, wie Viz.ai, vermarkten algorithmische Triage-Plattformen, die die Arzneimittelnutzung verbessern und Partnerschaftsmöglichkeiten mit Pharmaunternehmen schaffen.

Strategische Zusammenarbeit bleibt das dominante Wettbewerbsthema, wobei große etablierte Unternehmen neue Wirkmechanismen lizenzieren, Generikahersteller sich auf Antikoagulanzien-Klippen vorbereiten und Technologieanbieter Diagnosesoftware in Krankenhausarzneimittellisten integrieren. Der Markt ist mäßig konzentriert, wobei die fünf größten Unternehmen etwa zwei Drittel des globalen Umsatzes auf sich vereinen. Laufende Risikokapitalfinanzierungen und regulatorische Unterstützung ermöglichen einen stetigen Zufluss innovativer Therapien und digitaler Werkzeuge, die die Behandlungslandschaft in den nächsten fünf Jahren neu gestalten werden.

Marktführer im Bereich Schlaganfall-Therapeutika

Boehringer Ingelheim International GmbH

Bristol-Myers Squibb Company

F. Hoffmann La Roche Ltd.

Johnson & Johnson

Pfizer Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Genentech, ein Mitglied der Roche-Gruppe, gab bekannt, dass die FDA TNKase (Tenekteplase) zur Behandlung des akuten ischämischen Schlaganfalls bei Erwachsenen zugelassen hat. Dies ist die zweite FDA-Zulassung von Genentech für die Schlaganfallbehandlung nach Activase. Die Zulassung unterstreicht das anhaltende Engagement des Unternehmens für Innovationen in der Schlaganfallversorgung.

- Mai 2024: Argenica Therapeutics, ein in Westaustralien ansässiges Biotechnologieunternehmen, hat erfolgreich die ersten fünf Patienten für seine klinische Phase-2-Studie rekrutiert. Die Studie konzentriert sich auf eine bahnbrechende Therapie zur Minimierung von Hirngewebeschäden nach einem Schlaganfall. Das neuroprotektive Mittel ARG-007 wurde gemeinsam vom Perron-Institut in Zusammenarbeit mit der Universität Westaustralien entwickelt.

- Februar 2024: Aruna Bio startete eine Phase-I/II-Studie zur Bewertung seiner Zelltherapie für den ischämischen Schlaganfall. Präklinische Forschungen von Aruna Bio in Zusammenarbeit mit der Universität Georgia (UGA) zeigen, dass AB126 neuroprotektive Vorteile bietet und auch die Neuroregenerierung fördert, mit einem starken Schwerpunkt auf der Entzündungsreduktion.

Berichtsumfang des globalen Marktes für Schlaganfall-Therapeutika

Gemäß dem Umfang dieses Berichts sind Schlaganfall-Therapeutika medizinische Behandlungen, die darauf ausgelegt sind, Schlaganfälle zu verhindern, zu behandeln oder die Erholung davon zu unterstützen, indem der Blutfluss wiederhergestellt oder das Hirngewebe geschützt wird. Sie umfassen gerinnselauflösende Medikamente, neuroprotektive Mittel und Rehabilitationstherapien.

Der Markt für Schlaganfall-Therapeutika ist segmentiert nach Typ (Ischämischer Schlaganfall und Hämorrhagischer Schlaganfall), Wirkstoffklasse (Antithrombotische Mittel, Neuroprotektive Biologika, Antihypertensive Mittel sowie Entzündungshemmende Mittel und Antioxidanzien), Verabreichungsweg (Oral, Intravenös, Intraarteriell, Subkutan/Intramuskulär), Vertriebskanal (Krankenhaus-, Einzel- und Online-Apotheken), Endnutzer (Krankenhäuser, Fachkliniken, Ambulante chirurgische Zentren und Sonstige Endnutzer) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten globalen Regionen. Der Bericht bietet Werte (in USD) für die oben genannten Segmente.

| Ischämischer Schlaganfall |

| Hämorrhagischer Schlaganfall |

| Antithrombotische Mittel |

| Neuroprotektive Biologika |

| Antihypertensive Mittel |

| Entzündungshemmende Mittel und Antioxidanzien |

| Oral |

| Intravenös |

| Intraarteriell |

| Subkutan / Intramuskulär |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Krankenhäuser |

| Fachkliniken |

| Ambulante chirurgische Zentren |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Ischämischer Schlaganfall | |

| Hämorrhagischer Schlaganfall | ||

| Nach Wirkstoffklasse | Antithrombotische Mittel | |

| Neuroprotektive Biologika | ||

| Antihypertensive Mittel | ||

| Entzündungshemmende Mittel und Antioxidanzien | ||

| Nach Verabreichungsweg | Oral | |

| Intravenös | ||

| Intraarteriell | ||

| Subkutan / Intramuskulär | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Endnutzer | Krankenhäuser | |

| Fachkliniken | ||

| Ambulante chirurgische Zentren | ||

| Sonstige Endnutzer | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welches Umsatzniveau strebt der Markt für Schlaganfall-Therapeutika bis 2031 an?

Der Markt wird voraussichtlich bis 2031 einen Wert von 7,20 Milliarden USD erreichen, was einer CAGR von 8,13 % entspricht.

Welcher Schlaganfalltyp treibt derzeit den größten Teil der Therapieumsätze an?

Der ischämische Schlaganfall führt mit 62,45 % des globalen Umsatzes dank etablierter Thrombolyse- und Sekundärpräventionsregime.

Welche Region zeigt bis 2031 das schnellste Wachstum?

Für die Region Asien-Pazifik wird eine CAGR von 9,54 % prognostiziert, angetrieben durch eine alternde Bevölkerung und eine sich ausdehnende Gesundheitsinfrastruktur.

Welche Wirkstoffklasse wird voraussichtlich das Gesamtmarktwachstum übertreffen?

Antihypertensive Mittel sollten mit einer CAGR von 10,21 % expandieren, da Leitlinien eine intensive Blutdruckkontrolle für Überlebende fordern.

Wie beeinflussen KI-Werkzeuge die Einführung der akuten Schlaganfallbehandlung?

KI-gestützte Bildgebung verkürzt die Diagnosezeit um etwa 20 Minuten, vergrößert den geeigneten Pool für Thrombolytika und steigert die Arzneimittelnutzung.

Was ist das Haupthindernis für zellbasierte Schlaganfalltherapien?

Strenge kryogene Verteilungsanforderungen und hohe Kosten pro Patient schränken den Zugang ein, insbesondere in Ländern mit niedrigem und mittlerem Einkommen.

Seite zuletzt aktualisiert am: