Marktgröße und Marktanteil der Präzisionsmedizin

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

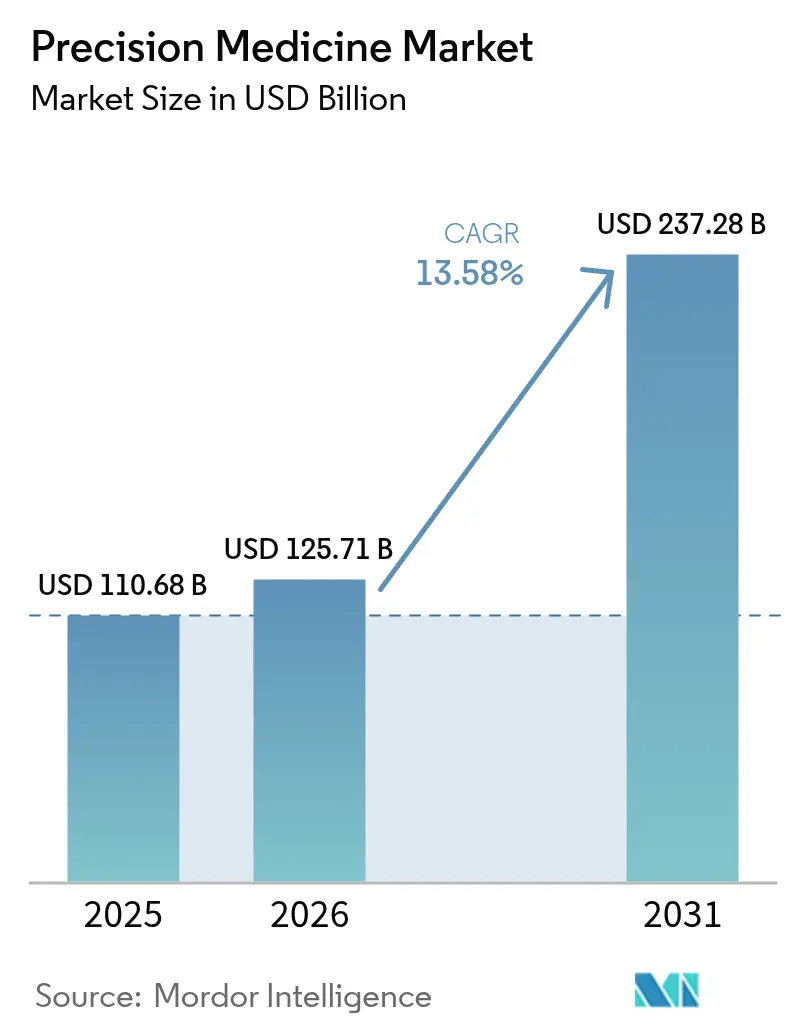

| Marktgröße (2026) | 125.71 Milliarden US-Dollar |

| Marktgröße (2031) | 237.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Präzisionsmedizin von Mordor Intelligence

Die Marktgröße des Marktes für Präzisionsmedizin wird voraussichtlich von 110,68 Milliarden USD im Jahr 2025 und 125,71 Milliarden USD im Jahr 2026 auf 237,28 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 13,58 % verzeichnen.

Die Zulassungen von Präzisionsbiomarkern beschleunigen sich, da Regulierungsbehörden Daten nun in Echtzeit auswerten, Prüfzyklen verkürzen und Arzneimittel-Diagnostik-Paaren ein früheres kommerzielles Zeitfenster verschaffen. Der Branchenschwung wird durch nationale Genominititativen gestärkt, die Entdeckungskosten senken, durch KI-gestützte Diagnosewerkzeuge, die kontinuierlich mit realen Daten aktualisiert werden, sowie durch sinkende Oligonukleotid-Synthesezykluszeiten, die die Herstellung personalisierter Impfstoffe am selben Tag ermöglichen. Der Wettbewerb divergiert zwischen Plattformintegratoren, die Daten im großen Maßstab monetarisieren, und spezialisierten Werkzeuganbietern, die erstklassige Analysen bieten. Gleichzeitig schaffen divergierende Datensouveränitätsregeln sowohl Compliance-Kosten als auch regionale Arbitragemöglichkeiten.

Wichtigste Erkenntnisse des Berichts

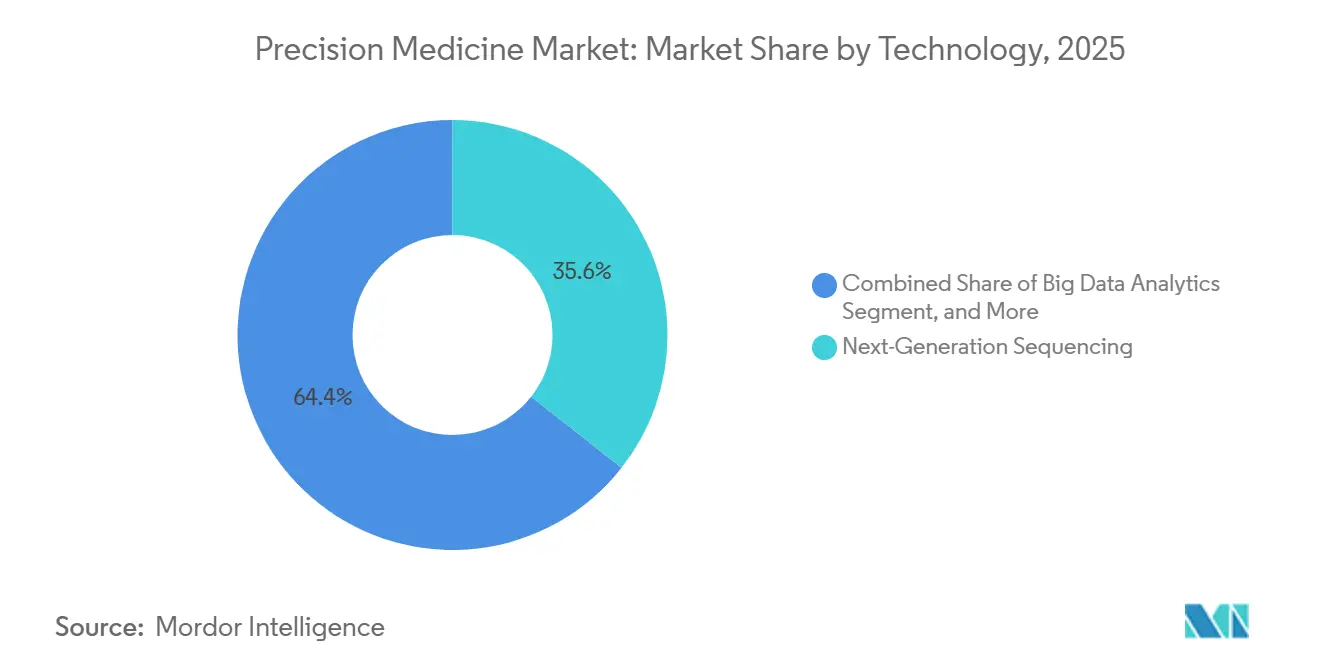

- Nach Technologie hielt die Sequenzierung der nächsten Generation im Jahr 2025 einen Marktanteil von 35,55 % am Markt für Präzisionsmedizin; KI- und maschinelle Lernwerkzeuge expandieren bis 2031 mit einer CAGR von 17,85 %.

- Nach Anwendung führte die Onkologie im Jahr 2025 mit einem Umsatzanteil von 40,53 %, während seltene und genetische Erkrankungen bis 2031 voraussichtlich mit einer CAGR von 15,75 % wachsen werden.

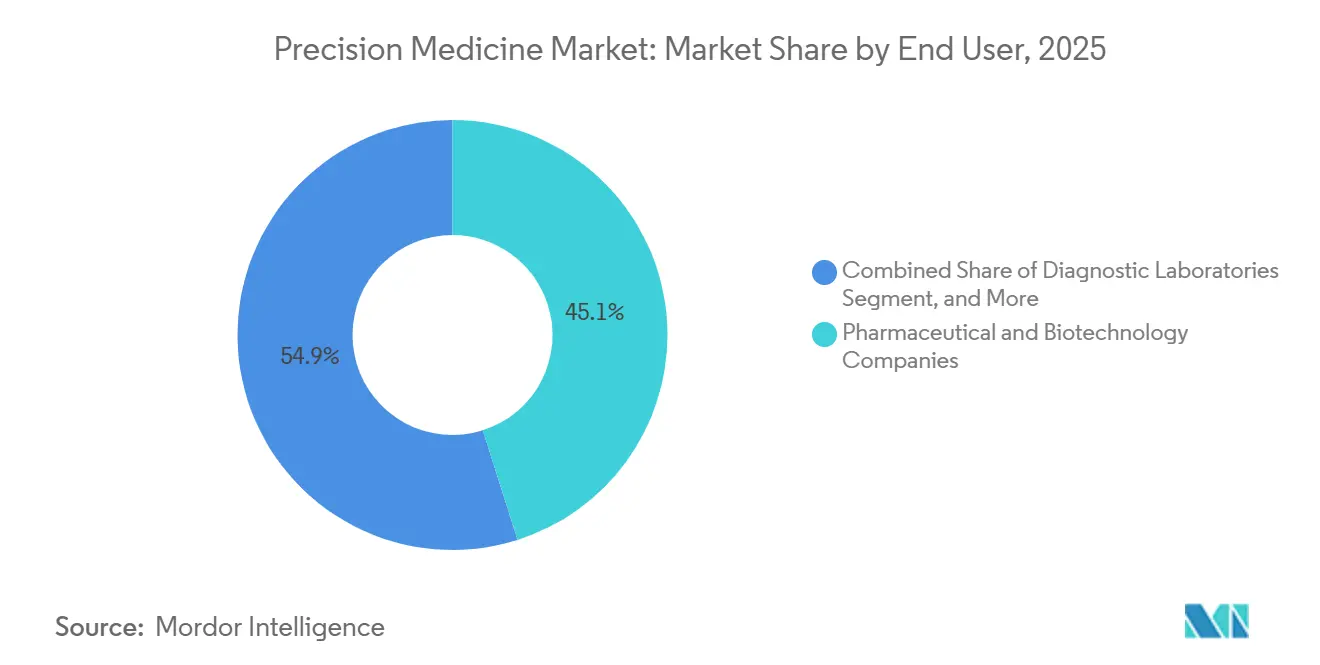

- Nach Endnutzer entfielen im Jahr 2025 45,15 % der Ausgaben auf Pharma- und Biotechnologieunternehmen; häusliche Pflegeumgebungen entwickeln sich bis 2031 mit einer CAGR von 15,82 %.

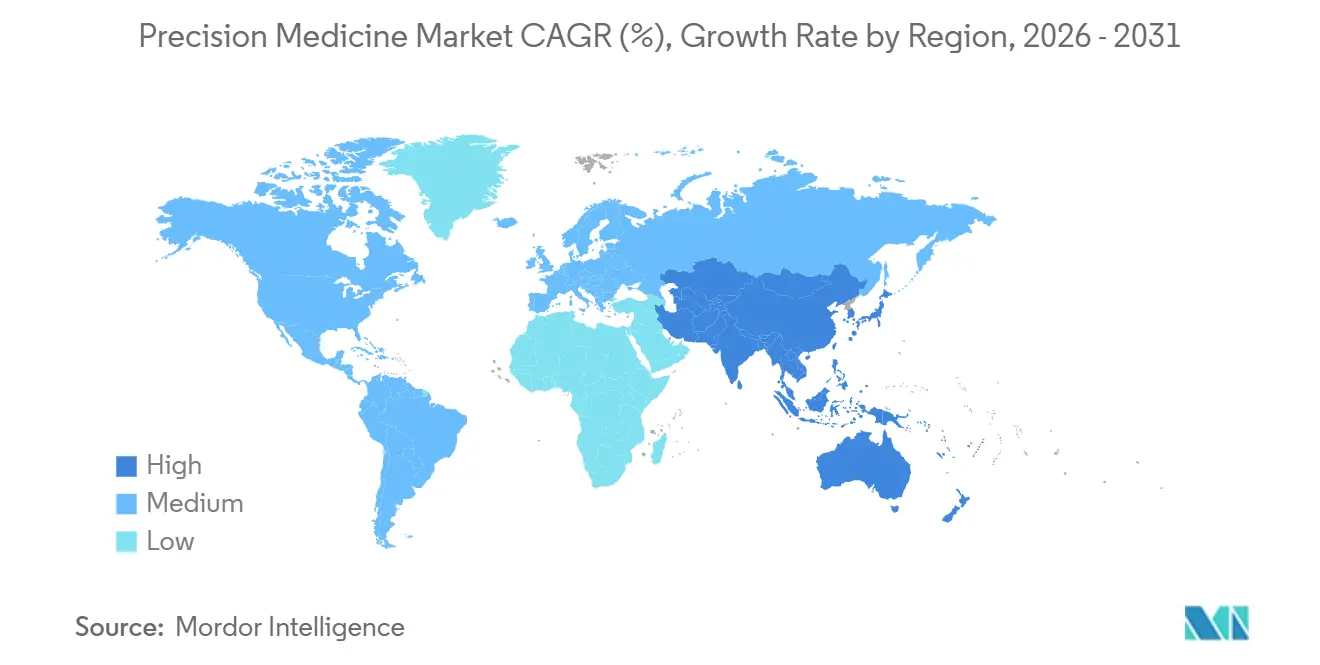

- Nach Geografie entfielen im Jahr 2025 42,55 % des Umsatzes auf Nordamerika, während Asien-Pazifik zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 14,72 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Präzisionsmedizin

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nationale Genominititativen beschleunigen die F&E-Finanzierung | +2.3% | Global, mit Schwerpunkt in den USA, Großbritannien, China, Indien, Japan | Mittelfristig (2–4 Jahre) |

| Integration von KI und maschinellem Lernen in die Genomik | +3.2% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Fortschritte in der Krebsbiologie erweitern die Biomarker-Pipeline | +2.7% | Global, angeführt von den USA und Europa | Mittelfristig (2–4 Jahre) |

| Rasanter Rückgang der Oligosynthese-Zykluszeiten ermöglicht Therapien am selben Tag | +1.4% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Entstehung digitaler Biobanken zur Monetarisierung multiethnischer Genomdaten | +1.1% | Global, frühe Führungsposition in den USA, Großbritannien, China | Langfristig (≥ 4 Jahre) |

| Echtzeit-Onkologieprüfung der FDA verkürzt Zulassungszyklen | +1.9% | Nordamerika, Ausstrahlungseffekte auf die EU und Japan | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nationale Genominititativen beschleunigen die F&E-Finanzierung

Staatlich geförderte Genomprogramme reduzieren das Risiko der Biomarker-Entdeckung, indem sie große, gut phänotypisierte Kohorten bereitstellen. Die Veröffentlichung von 500.000 Exomen durch die UK Biobank im Jahr 2024 ermöglicht es Arzneimittelentwicklern, eine In-silico-Zielvalidierung vor klinischen Investitionen durchzuführen[1].National Institutes of Health, "Nutzungsstatistiken der Forscher-Workbench 2025," Allofus.nih.gov Indien sequenzierte 10.000 Personen aus 99 ethnischen Gruppen und deckte dabei 135 Millionen Varianten auf, die in westlichen Datensätzen fehlen, und eröffnete Lizenzierungsmöglichkeiten für südasienspezifische Therapien, was die globale Marktchance für Präzisionsmedizin weiter diversifiziert. Japan meldete 200.000 Bürger an, um polygene Risikoscores zu generieren, die in Präzisions-Versicherungsprodukte einfließen werden. In den Vereinigten Staaten verarbeitete die All-of-Us-Cloud-Workbench im Jahr 2025 18.500 Forschungsanfragen, von denen 42 % von Wissenschaftlern außerhalb der USA stammten, was zeigt, dass ein Open-Access-Design Wissen multipliziert, ohne die Kosten linear zu erhöhen[2]National Institutes of Health, "Nutzungsstatistiken der Forscher-Workbench 2025," Allofus.nih.gov. Chinas Präzisionsmedizin-Initiative im Wert von 9,2 Milliarden USD finanziert provinzielle Biobanken und macht seine Datenumgebung zur größten außerhalb der USA.

Integration von KI und maschinellem Lernen in die Genomik

Regulatorische Klarheit hat adaptive Algorithmen zu Mainstream-Diagnosewerkzeugen gemacht. Die im Januar 2024 herausgegebene FDA-Leitlinie erlaubt es Geräten mit gesperrtem Algorithmus, ihre Modelle mithilfe von Realweltdaten zu aktualisieren, ohne eine neue 510(k)-Einreichung zu benötigen, was Wartungskosten senkt und die Sensitivität über 95 % hält. Paige AI erhielt im selben Jahr die Zulassung für ein Prostatakrebs-Gradierungsmodell, das vierteljährlich neu trainiert wird. BGI rollte KI-basierte Software in 300 chinesischen Krankenhäusern aus und verkürzte die Zeit bis zur Diagnose seltener Erkrankungen von 45 Tagen auf 7 Tage. Foundation Medicine integrierte generative KI, um die Tumormutationslast aus Panel-Daten abzuleiten, wodurch die Ganzexom-Sequenzierung entfällt und die Kosten um 40 % gesenkt werden. Der Börsengang von Tempus AI im Wert von 6,1 Milliarden USD unterstreicht das Vertrauen der Investoren in datenbasierte Plattformen, die klinische, bildgebende und Omics-Schichten integrieren, und stärkt das Vertrauen in skalierbare Modelle im gesamten Markt für Präzisionsmedizin.

Fortschritte in der Krebsbiologie erweitern die Biomarker-Pipeline

Multi-Analyten-Diagnostika fragmentieren die Onkologie in Mikrosegmente mit engen, aber lukrativen Erstattungsstrukturen. Die FDA ließ 2024 23 Begleitdiagnostika zu, von denen 14 NGS-Panels anstelle von Einzelgen-Assays erfordern. AstraZenecas Tagrisso erhielt eine Labelergänzung für eine Mutation, die bei 2 % der Lungenkrebsfälle vorkommt, was die erzielbaren Hochpreisstrukturen bei molekular definierten Kohorten verdeutlicht. Bristol Myers Squibbs Übernahme von RayzeBio für 4,1 Milliarden USD fügt radiopharmazeutische Vermögenswerte hinzu, die Arzneimittel und bildgebende Diagnostika in einem einzigen Wertversprechen bündeln. Die Akzeptanz von Flüssigbiopsien stieg stark an, nachdem Guardants Shield zum ersten blutbasierten kolorektalen Screening-Assay für Erwachsene mit durchschnittlichem Risiko wurde und die testbare Population von 150.000 Patienten auf 50 Millionen asymptomatische Personen ausweitete.

Echtzeit-Onkologieprüfung der FDA verkürzt Zulassungszyklen

Der Echtzeit-Onkologieprüfungs-Pfad verkürzte die mediane Zulassungsdauer im Jahr 2025 auf 4,3 Monate gegenüber zuvor 10 Monaten, indem Prüfer rollierende Daten untersuchen dürfen. Mirati nutzte den RTOR-Pfad, um Adagrasib sechs Monate früher auf den Markt zu bringen, und erzielte im ersten Jahr einen Umsatz von 180 Millionen USD, 40 % über den Prognosen. Novartis kooperierte mit Illumina bei einem Pan-Krebs-Panel, das alle im Rahmen von RTOR eingereichten zielgerichteten Therapien begleiten wird und die Biomarker-Testung bei der Markteinführung standardisiert. Die EMA spiegelte das System mit dem PRIME-Pfad wider und begrenzte die Prüfung auf 150 Tage.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte grenzüberschreitende Multi-Omics-Datenvorschriften | -1.6% | Global, akut bei EU-Asien- und US-China-Datenflüssen | Langfristig (≥ 4 Jahre) |

| Hohe Kosten und eingeschränkter Zugang zu Gentests | -1.8% | Schwellenmärkte, ländliche Gebiete in entwickelten Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Mangel an klinischen Genetikern begrenzt die Interpretationskapazität | -1.1% | Global, am stärksten in den USA und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Cyberangriffe auf Genomik-Clouds erhöhen Haftungsrisiken | -0.7% | Global, verstärkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte grenzüberschreitende Multi-Omics-Datenvorschriften

Chinas Vorschriften zu humanen genetischen Ressourcen aus dem Jahr 2024 verpflichten ausländische Unternehmen, chinesische Genome im Inland zu speichern, was zu einer kostspieligen Duplizierung der Infrastruktur führt und länderübergreifende Studien in der Präzisionsmedizinbranche verzögert. Die DSGVO der EU untersagt Übermittlungen in Länder ohne angemessenes Schutzniveau, sodass US-amerikanische Biobanken Standardvertragsklauseln aushandeln müssen, die den rechtlichen Aufwand erhöhen[3]Europäische Kommission, "Angemessenheitsbeschlüsse," Ec.europa.eu. Illumina verzeichnete im Jahr 2025 in Europa Compliance-Ausgaben von 45 Millionen USD und achtmonatige Markteinführungsverzögerungen. Indiens Datenschutzgesetz für digitale personenbezogene Daten aus dem Jahr 2024 schreibt die lokale Speicherung sensibler Genomdaten vor, was internationale Labore zu neuen Rechenzentrumsausgaben zwingt, die breitere klinische Akzeptanz einschränkt und die gerechte Expansion in der Präzisionsmedizinbranche verlangsamt.

Hohe Kosten und eingeschränkter Zugang zu Gentests

Die Sequenzierungskosten sanken im Jahr 2025 auf 600 USD pro Genom, doch die klinische Interpretation liegt zwischen 1.200 und 3.000 USD, was Tests für Selbstzahler in Ländern mit mittlerem bis hohem Einkommen unerschwinglich macht[4]Nature Biotechnology, "Kostenanalyse der Ganzgenomsequenzierung 2025," Nature.com . Im Jahr 2024 wurden weltweit nur 212 neue klinische Genetiker zertifiziert, was zu sechsmonatigen Wartezeiten für Patienten im ländlichen Amerika führt. Die Umstrukturierung von 23andMe im Jahr 2025, bei der 40 % der Belegschaft entlassen wurden, verdeutlicht die Herausforderung, Direct-to-Consumer-Angebote aufrechtzuerhalten, wenn die Kundenakquisitionskosten den Lebenszeitwert übersteigen. Selbst in wohlhabenden Märkten bestehen Versorgungslücken: Medicare erstattet Erblichkeitstests auf Krebs, schließt jedoch polygene Risikoscores für Herzerkrankungen aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: KI verändert die Interpretationsökonomie

Die Sequenzierung der nächsten Generation generierte im Jahr 2025 35,55 % des Umsatzes im Markt für Präzisionsmedizin, gestützt auf eine installierte Basis von 25.000 Illumina-Sequenziergeräten und aggressive Niedrigpreisangebote von BGI. KI-basierte Analysen werden voraussichtlich mit einer CAGR von 17,85 % schneller wachsen als alle anderen Kategorien, begünstigt durch den vereinfachten Änderungskontrollplan der FDA. Big-Data-Plattformen wechseln zu Cloud-nativen Architekturen, wie die Bewertung von Tempus AI und die weit verbreitete Nutzung der All-of-Us-Verbundworkbench zeigen. Begleitdiagnostika bleiben unverzichtbar, stehen jedoch unter Bündelungsdruck, der die Umsatzrealisierung in Therapie-Royalty-Ströme verlagert. Proteomik und Metabolomik fügen orthogonale Schichten hinzu, die die Vorhersagekraft erhöhen; SomaLogics 7.000-Protein-Panel reduziert falsch positive Ergebnisse bei der polygenen Bewertung um 30 %.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Dominanz der Onkologie verdeckt die Dynamik bei seltenen Erkrankungen

Die Onkologie machte im Jahr 2025 40,53 % des Anwendungsumsatzes aus, da die Medicare-Abdeckung ausgeweitet wurde und 17 biomarkergebundene Therapien auf den US-Markt kamen. Seltene und genetische Erkrankungen weisen jedoch mit einer CAGR von 15,75 % die schnellste Wachstumsrate auf, angetrieben durch Gentherapien wie Lyfgenia, das einen Preis von 3,1 Millionen USD hat und eine bestätigende Gentestung erfordert. Der Schwung in der Neurologie beruht auf Alzheimer-Diagnostika, die mit Amyloid-zielgerichteten Arzneimitteln gebündelt werden, während die Kardiologie polygenes Risikoscreening mit pharmakogenomischer Dosierung kombiniert, das inzwischen von 15 % der US-amerikanischen kardiologischen Praxen genutzt wird. Präzisionsansätze bei Infektionskrankheiten sind kommerziell nur für im Krankenhaus erworbene Infektionen verfügbar; metabolische Anwendungen bleiben auf das Neugeborenenscreening ausgerichtet, was insgesamt die strukturelle Dominanz der Onkologie im Markt für Präzisionsmedizin stärkt.

Nach Endnutzer: Disruption durch häusliche Pflege stellt etablierte Labore vor Herausforderungen

Pharma- und Biotechnologieunternehmen machten im Jahr 2025 aufgrund obligatorischer Begleitdiagnostikprogramme 45,15 % der Ausgaben aus. Häusliche Pflegekanäle wachsen mit einer CAGR von 15,82 %, da Abstammungs- und Wellness-Kits Krankenhauslabore umgehen. Das Paradoxon der Kundenakquisitionskosten bei 23andMe zeigt jedoch, dass Skalierung allein keine Rentabilität garantiert. Diagnostiklabore bekämpfen den Erstattungsdruck durch Senkung der Panel-Preise, wie Labcorps pharmakogenetisches Angebot für 99 USD belegt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 42,55 % des Umsatzes im Markt für Präzisionsmedizin, angetrieben durch umfassendes Profiling, Erstattung und den All-of-Us-Datensatz. Kanada standardisierte im Jahr 2025 die Abdeckung für 12 Arzneimittel-Gen-Paare und beschleunigte damit die nationale Akzeptanz. Asien-Pazifik wird jedoch voraussichtlich das schnellste Wachstum mit einer CAGR von 14,72 % erzielen, angetrieben durch Chinas milliardenschwere Initiative und den raschen KI-Rollout, der die Diagnosebearbeitungszeit von 45 Tagen auf 7 Tage verkürzte. Indiens 10.000-Genom-Kohorte führt 135 Millionen neue Varianten ein, während Japans kardiovaskulärer Fokus auf versicherungsgestützte Versicherungsprodukte abzielt. Australien erreicht eine 90-prozentige öffentliche Abdeckung bei Tests auf seltene Erkrankungen, bleibt jedoch durch die Bevölkerungsgröße volumenmäßig begrenzt. Europa zeigt innerregionale Variabilität: Das Vereinigte Königreich verkürzte Diagnosen seltener Erkrankungen im Rahmen des NHS auf 14 Tage, während Deutschland noch mit 16 staatlichen Kostenträgern ringt. Saudi-Arabiens 100.000-Genom-Plan führt den Nahen Osten an, während Südafrikas Kapazitäten auf drei klinisch zertifizierte Sequenzierungslabore beschränkt bleiben. Südamerika entwickelt sich langsam; Brasilien deckt Erblichkeitstests auf Krebs ab, jedoch keine Pan-Omics-Assays.

Regulatorisches Umfeld

Regulierungsbehörden formalisieren Wege für individualisierte und biomarkergesteuerte Therapien sowie softwaregestützte Diagnostik, die sich im Laufe der Zeit aktualisiert. Im Februar 2026 veröffentlichte die US-amerikanische FDA einen Leitlinienentwurf zur Nutzung eines Plausible Mechanism Framework zur Unterstützung der Entwicklung individualisierter Therapien für spezifische genetische Erkrankungen mit bekannter biologischer Ursache. Dieser Rahmen soll die Evidenzanforderungen für ultra-seltene Populationen angleichen und gleichzeitig eine strukturierte Nutzen-Risiko-Schwelle aufrechterhalten.

In Europa setzt die Europäische Arzneimittel-Agentur (EMA) weiterhin Qualifizierungswege für neuartige Methoden in der Entwicklung von Präzisionsmedizin um. Im Juni 2026 aktualisierte die EMA ihre Verfahrensleitlinien zur Qualifizierung neuartiger Methoden (QoNM) und verknüpfte dabei ausdrücklich die Methodenqualifizierung und damit verbundene Software-Aspekte mit einem sich entwickelnden Compliance-Rahmen, der neben MDR und IVDR auch das EU-KI-Gesetz umfasst. Der aktualisierte Rahmen bindet Multi-Omics-, Biomarker-Strategien und KI-gestützte Methoden weiterhin an definierte Qualifizierungs- und Geräte-Zulassungswege statt an Ad-hoc-Validierung.

Wettbewerbslandschaft

Der Markt für Präzisionsmedizin weist eine moderate Konzentration auf: Die fünf größten Akteure hielten im Jahr 2025 einen bedeutenden Anteil am globalen Umsatz, zu niedrig für eine Dominanz, aber hoch genug, um Standards zu beeinflussen. Illuminas Hardware-Vorsprung erodiert, da BGI und Element Biosciences Genome für unter 500 USD anbieten und damit die bisherigen Preispunkte unterbieten. Plattformunternehmen wie Tempus AI aggregieren klinische, bildgebende und Omics-Daten für prädiktive Modellierung, während Spezialisten wie Guardant Health sich auf Flüssigbiopsien konzentrieren, die nach der FDA-Zulassung von Shield im Jahr 2024 nun auf Screening-Populationen abzielen. KI-Marktführer reichen zunehmend mehr Patente ein. Illumina meldete 2024 47 Patente im Bereich maschinelles Lernen an, gegenüber 12 im Vorjahr. First-Mover-Vorteile entstehen für Unternehmen, die Breakthrough-Device-Designierungen erhalten, was den Markteintritt um etwa 18 Monate verkürzt. Weißer Fleck besteht in der Pharmakogenomik, wo die Testdurchdringung bei nur 1 von 10 US-amerikanischen Verschreibungen actionable Varianten vorausgeht.

Marktführer in der Präzisionsmedizin

Pfizer Inc.

Thermo Fisher Scientific Inc.

Novartis AG

Qiagen N.V.

Illumina Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Politische und öffentliche Infrastruktursignale erweitern den adressierbaren Umfang der Präzisionsmedizin und gehen über den spezialisierten Einsatz hinaus in Richtung populationsweiter Programme und stärker standardisiertem Datenaustausch. Im Mai 2026 verabschiedete die Weltgesundheitsversammlung eine Resolution zur Präzisionsmedizin und beauftragte die WHO mit der Entwicklung einer globalen Strategie für Präzisionsmedizin, die einen klareren Rahmen für nationale Umsetzungspläne schafft, welche Genomik, KI und Prioritäten für einen gerechten Zugang verbinden.

Der kommerzielle Freiraum wächst in der Früherkennung von Krebs sowie auf der operativen Ebene, die Multi-Omics in einsetzbare klinische Arbeitsabläufe überführt, einschließlich Automatisierung, verteilter Sequenzierung und Evidenzpaketen, die die Kostenerstattung unterstützen. Als Beleg dient GRAIL, das auf dem ASCO-Jahrestreffen im Mai 2026 Ergebnisse der NHS-Galleri-Studie vorstellte, mit einer berichteten Reduktion der Stadium-IV-Diagnosen um 14 % für eine vorab festgelegte Gruppe von Krebsarten, zusammen mit mehreren Markteinführungen und Ergebnispräsentationen im Jahr 2026 (zum Beispiel führte Roche im Juni 2026 die Sequenzierungsplattform AXELIOS 1 ein, und Caris Life Sciences brachte im Juli 2026 den Bluttest Caris Detect zur Früherkennung mehrerer Krebsarten auf den Markt). Gleichzeitig gewinnen Datenzugangs- und Kollaborationsmodelle in der Wirkstoffforschung zunehmend an Bedeutung, wie die Vereinbarung von Helix mit AstraZeneca im Juli 2026 zeigt, wonach über mehrere Jahre Zugang zu GenoSphere-Kohorten für genomische Forschung gewährt wird.

Aktuelle Branchenentwicklungen

- Juli 2026: Novartis vereinbarte die Übernahme von Myricx Bio für 1,1 Milliarden USD im Voraus plus Meilensteinzahlungen, um eine differenzierte Antikörper-Wirkstoff-Konjugat-Payload-Klasse (N-Myristoyltransferase-Inhibitor, NMTi) in seine Onkologie-Innovationsplattform zu integrieren. Die Übernahme unterstützt Arzneimittelentwicklungsprogramme, die auf biomarkergesteuerter Patientenauswahl basieren, und stärkt die Nachfrage nach Begleitdiagnostik und integrierten translationalen Datenworkflows.

- Mai 2026: Roche schloss eine endgültige Fusionsvereinbarung zur Übernahme von PathAI für 750 Millionen USD im Voraus plus Meilensteinzahlungen, mit dem Ziel, KI-gestützte digitale Pathologiefunktionen in Roche Diagnostics zu integrieren. Der Deal stärkt die Verbindung zwischen gewebebasierter Diagnostik und Therapieentwicklung und unterstützt eine höhere Durchsatzrate bei der Biomarker-Entdeckung sowie stärker standardisierte pathologiegestützte Entscheidungsunterstützung in onkologischen Studien und der klinischen Praxis.

- April 2026: Thermo Fisher Scientific gab eine strategische Zusammenarbeit mit Precision Health Research, Singapur (PRECISE) bekannt, um die PRECISE-SG100K-Studie voranzutreiben, eine bevölkerungsweite Biobank-Initiative mit dem Ziel von mehr als 100.000 Teilnehmern. Die Partnerschaft erweitert die Generierung von Proteomik- und Genomikdaten im Kohortenmaßstab und unterstützt die Entwicklung von Multi-Omics-Evidenz, die Biomarker der Präzisionsmedizin und die Validierung im Praxisalltag untermauert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Dieser Markt wird definiert als Umsätze, die durch Technologien und Lösungen der Präzisionsmedizin erzielt werden, welche die patientenindividuelle Diagnose, Stratifizierung und gezielte Behandlungsentscheidungen unterstützen, einschließlich der damit verbundenen Dienstleistungen, die in klinischen und Forschungsumgebungen genutzt werden.

Ausschlüsse des Anwendungsbereichs: Wir schließen allgemeine, nicht personalisierte Versorgungspfade und breite Gesundheits-IT-Tools aus, die nicht primär zur Ermöglichung von Präzisionsmedizin-Entscheidungen eingesetzt werden.

Übersicht der Segmentierung

- Nach Technologie

- Big-Data-Analytik

- Bioinformatik

- Sequenzierung der nächsten Generation (NGS)

- KI und maschinelles Lernen

- Begleitdiagnostika

- Genomik

- Proteomik

- Metabolomik

- Epigenomik

- Transkriptomik

- Nach Anwendung

- Onkologie

- Neurologie (ZNS)

- Immunologie

- Kardiologie

- Infektionskrankheiten

- Atemwegserkrankungen

- Seltene und genetische Erkrankungen

- Stoffwechselerkrankungen

- Sonstige Indikationen

- Nach Endnutzer

- Pharma- und Biotechnologieunternehmen

- Diagnostiklabore

- Krankenhäuser und Kliniken

- Akademische und Forschungsinstitute

- Auftragsforschungsorganisationen (CROs)

- Unternehmen für Gesundheits-IT und Bioinformatik

- Häusliche Pflegeumgebungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärarbeit begann mit der Festlegung von Nachfragesignalen, die sich über Länder und Krankheitsbereiche hinweg konsistent verfolgen lassen. Wir nutzten öffentliche Quellen wie die Datenbanken der US-amerikanischen FDA für Zulassungen und Referenzen zu Begleitdiagnostika, Veröffentlichungen der CDC und NIH zu Krankheitslast und Genomikprogrammen sowie Indikatoren der OECD und der Weltbank für den Kontext der Gesundheitsausgaben.

Um zu vermeiden, das Modell auf einen einzigen engen Datenstrom zu stützen, haben wir auch Quellen wie WHO-Materialien, ClinicalTrials.gov für Pipeline-Richtungen und peer-reviewte Fachzeitschriften herangezogen, die die Einführung der Sequenzierung und Praktiken der Biomarker-Testung diskutieren. Geschäftsberichte von Unternehmen, Investorenpräsentationen, Transkripte von Telefonkonferenzen zu Geschäftsergebnissen, Websites von Verbänden und angesehene Presse wurden zur Überprüfung von Strategiewechseln, Preisgestaltungsnarrativen und Kapazitätserweiterungen genutzt. Parallel dazu wurden ausgewählte kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten sowie Patentdatenbanken verwendet, um die Abdeckung dort zu stärken, wo öffentliche Angaben dünn waren. Diese Beispiele sind illustrativ, und es wurden auch andere Quellen für Datenerhebung, Validierung und Recherche-Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit wurde genutzt, um die Annahmen der Sekundärforschung dahingehend zu prüfen, was als Umsatz der Präzisionsmedizin gezählt wird und was besser als angrenzende Gesundheitsausgaben behandelt wird. Wir sprachen mit einer Mischung aus Testanbietern, Akteuren der Gesundheitsversorgung, Pharma- und Biotech-Teams sowie Spezialisten für Technologie und Dienstleistungen, und nutzten diese Erkenntnisse anschließend, um Adoptionsraten, Preisentwicklung und Mixverschiebungen über die wichtigsten Regionen hinweg zu verfeinern.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37 % | CXOs: 16 % | APAC: 41 % |

| Mid-Tier: 43 % | Funktions-/Bereichsleiter: 25 % | EMEA: 36 % |

| Kleinere Akteure: 20 % | Manager: 59 % | Amerika: 23 % |

Marktgrößenbestimmung & Prognose

Das Kernmodell verwendet einen Top-down-Ansatz, bei dem behandelte Patientenpools und Testintensität nach Indikation rekonstruiert und dann anhand der typischen Preise für Tests und Lösungen in jeder Region in Werte umgerechnet werden. Nachdem dieses Grundgerüst festgelegt war, wurden die Gesamtsummen durch selektive Bottom-up-Näherungen bestätigt, etwa durch Prüfungen von Stichprobenvolumen mal durchschnittlichem Verkaufspreis (ASP) für zentrale Testworkflows, ergänzt durch Gespräche mit Lieferanten und Vertriebskanälen, um die tatsächliche Nutzung zu berücksichtigen.

Einige der praktischen Eingaben im Modell umfassen die Durchdringung von Onkologie- und Seltene-Krankheiten-Tests, die Mixverschiebung zwischen Sequenzierung und anderen fortschrittlichen molekularen Methoden, die Verknüpfung von Begleitdiagnostik mit der Therapieakzeptanz, die Entwicklung des durchschnittlichen Verkaufspreises für Testpanels und das Tempo der klinischen Einführung in Krankenhäusern und diagnostischen Labors. Wo die Bottom-up-Sichtbarkeit unvollständig war, wurden Lücken durch die Anwendung konservativer Bandbreiten für Adoption und Preisgestaltung geschlossen und anschließend durch Rückmeldungen aus Primärgesprächen zu Nutzung und Kaufmustern eingeengt.

Für die Prognose wurde eine Szenarioanalyse verwendet, da der Markt empfindlich auf regulatorische Zulassungen, Änderungen der Kostenerstattung und die Geschwindigkeit der Aktualisierung klinischer Leitlinien reagiert. Die Szenarien wurden an Konsensmeinungen ausgerichtet, die während der Interviews darüber gesammelt wurden, wie schnell sich Gentests und biomarkergesteuerte Behandlungspfade voraussichtlich über Regionen und Versorgungsumgebungen hinweg ausweiten werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden mit unabhängigen Signalen wie öffentlichen Zulassungen und Diagnostik-Referenzen, der Dynamik klinischer Studien nach Krankheitsbereich und der allgemeinen Kapazität der Gesundheitsausgaben abgeglichen, um sicherzustellen, dass die Zahlen realistisch bleiben. Große Abweichungen führten zu einer tiefergehenden Überprüfung der Treiber, gefolgt von einer erneuten Prüfung der zugrunde liegenden Annahmen und, falls erforderlich, einer erneuten Kontaktaufnahme mit Branchenteilnehmern zur Klärung.

Vor der endgültigen Freigabe durchlaufen die Ergebnisse mehrstufige Analystenprüfungen, bei denen Ausreißer getestet, die Berechnungslogik erneut ausgeführt und wichtige Annahmen regionenübergreifend auf Konsistenz verglichen werden. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere politische Veränderungen oder sprunghafte Änderungen in der Adoption. Kurz vor der Lieferung wird eine abschließende Prüfung durchgeführt, damit die Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Die Marktgröße der Präzisionsmedizin von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Präzisionsmedizin unterscheiden sich oft, weil die Abgrenzungslinie unterschiedlich gezogen wird und die gewählten Nachfragetreiber das Modell in unterschiedliche Richtungen lenken können. Die größten Abweichungen ergeben sich in der Regel daraus, was als Umsatz der Präzisionsmedizin im Vergleich zu angrenzenden Gesundheitsausgaben gezählt wird, sowie daraus, wie schnell angenommen wird, dass sich Preisgestaltung und Adoption entwickeln.

Die Hauptlücke ergibt sich daraus, ob breite Arzneimittelumsätze und allgemeine Versorgungsleistungen in die Gesamtsumme eingerechnet werden, und wie Mordor Intelligence Präzisionsmedizin nur dann zählt, wenn der Umsatz mit Patientenstratifizierung und gezielten Entscheidungsunterstützungssignalen (wie der Intensität von Biomarker-Tests und der Einführung sequenzierungsgestützter Workflows) verknüpft ist, anstatt den gesamten Wert der Spezialtherapie als erfassbar zu behandeln.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 125,71 Milliarden USD (2026) | |

| Globale Beratungsgesellschaft A | 119,03 Milliarden USD (2025) | Verwendet ein anderes Basisjahr und bündelt oft zusätzliche Produkt- und Arzneimittelkategorien in die Definition, was die Lücke zwischen diagnostikgeführtem Wert und breiteren therapeutischen Umsätzen verkleinern kann. |

| Fachverlag B | 87,91 Milliarden USD (2025) | Wendet eine Umsatzabgrenzung im Stil des Ab-Werk-Preises und eine engere Erfassung der Endverwendung an, was nachgelagerte Dienstleistungen und Ausgaben für klinische Arbeitsabläufe, die weiterhin die Entscheidungsfindung in der Präzisionsmedizin unterstützen, unterzählen kann. |

Die Streuung zwischen den drei Zahlen lässt sich größtenteils durch den Zeitpunkt (2025 gegenüber 2026) und durch das erklären, was als Wert der Präzisionsmedizin gegenüber angrenzender Versorgung eingerechnet wird. Wenn das Modell an klare Nutzungssignale wie Testdurchdringung, Sequenzierungsmix und Verknüpfung mit Begleitdiagnostik gebunden ist, lässt sich die resultierende Gesamtsumme leichter nachvollziehen und mit neuen Daten reproduzieren.

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Markt für Präzisionsmedizin im Jahr 2031 voraussichtlich erreichen?

Es wird prognostiziert, dass er bis 2031 237,28 Milliarden USD erreichen wird, basierend auf einer CAGR von 13,58 % ab 2026.

Welches Technologiesegment wächst innerhalb der Präzisionsmedizin am schnellsten?

KI- und maschinelle Lernwerkzeuge entwickeln sich mit einer CAGR von 17,85 % und übertreffen damit alle anderen Technologien.

Warum gilt Asien-Pazifik als die dynamischste Region für Präzisionsmedizin?

Chinas nationale Initiative im Wert von 9,2 Milliarden USD und die rasche Einführung KI-gestützter Interpretation treiben die CAGR der Region von 14,72 % an.

Wie hat die Echtzeit-Onkologieprüfung der FDA die Arzneimittelzulassungen beeinflusst?

Der Pfad reduzierte die mediane Zulassungsdauer im Jahr 2025 auf 4,3 Monate und halbierte damit in etwa die bisherigen Zeitrahmen.

Welcher Anwendungsbereich jenseits der Onkologie zeigt bemerkenswertes Wachstum?

Seltene und genetische Erkrankungen expandieren mit einer CAGR von 15,75 %, da hochwertige Gentherapien auf den Markt kommen.

Seite zuletzt aktualisiert am: