Marktgröße und Marktanteil im Bereich digitaler Druck auf flexiblen Verpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.63 Milliarden US-Dollar |

| Marktgröße (2031) | 11.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.80% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für digitalen Druck auf flexiblen Verpackungen von Mordor Intelligence

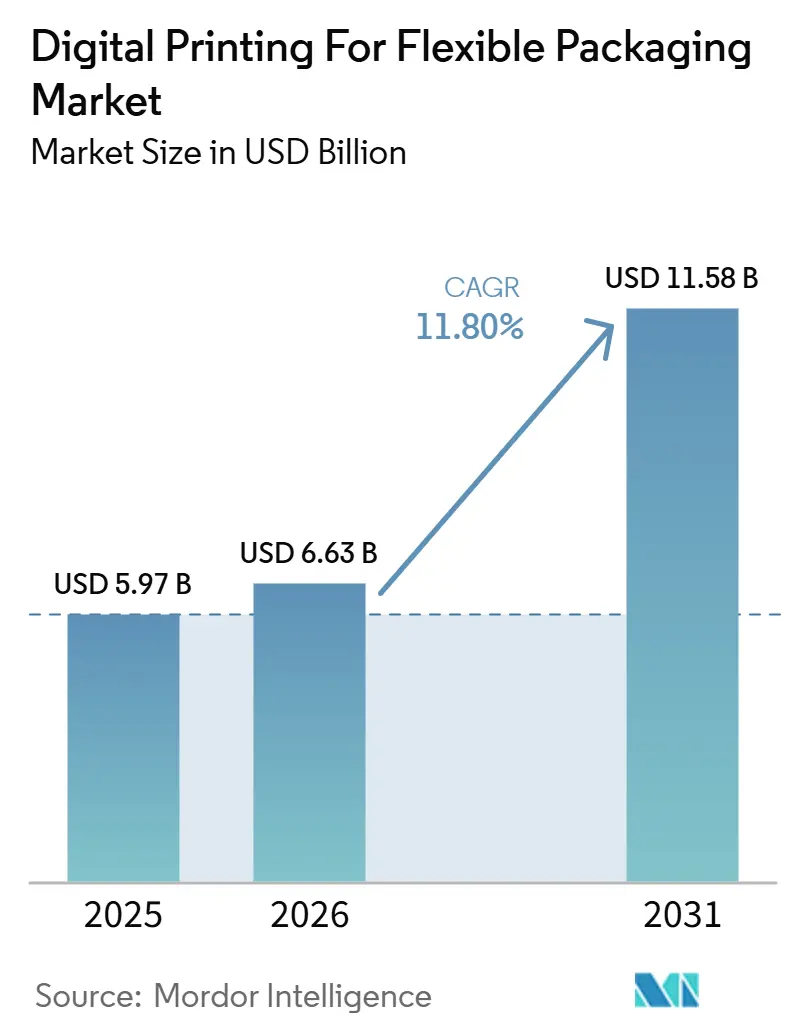

Die Marktgröße für digitalen Druck auf flexiblen Verpackungen wird für 2025 auf 5,97 Milliarden USD, für 2026 auf 6,63 Milliarden USD und bis 2031 auf 11,58 Milliarden USD prognostiziert, mit einer jährlichen Wachstumsrate (CAGR) von 11,80 % von 2026 bis 2031. Der wesentliche Wandel geht von kürzeren Produktionsauflagen, schnelleren Artwork-Änderungen und breiteren SKU-Portfolios aus, die die konventionelle Platten-und-Zylinder-Wirtschaftlichkeit weniger attraktiv machen. Markeninhaber fordern von Konvertern schnellere Reaktionszeiten, was digitale Workflows von einer Spezialoption zu einem regulären Produktionswerkzeug in vielen Verpackungsprogrammen macht. Die E-Commerce-Nachfrage verändert auch den Auftragsmix, da regionale Verpackungen, Sprachvarianten und kampagnenbasierte Formate kürzere Vorlaufzeiten und häufigere Umrüstungen erfordern. Gleichzeitig verbessern recycelbare Papierstrukturen und strengere Anforderungen an den Lebensmittelkontakt die Position wasserbasierter und anderer konformer digitaler Systeme. Die größte Chance liegt bei Konvertern, die zuverlässigen Durchsatz, konforme Tinten und flexible Geschäftsmodelle kombinieren können, während das Haupthemmnis für die Einführung nach wie vor die hohen Investitionskosten für produktionstaugliche Druckmaschinen sind.

Wichtigste Erkenntnisse des Berichts

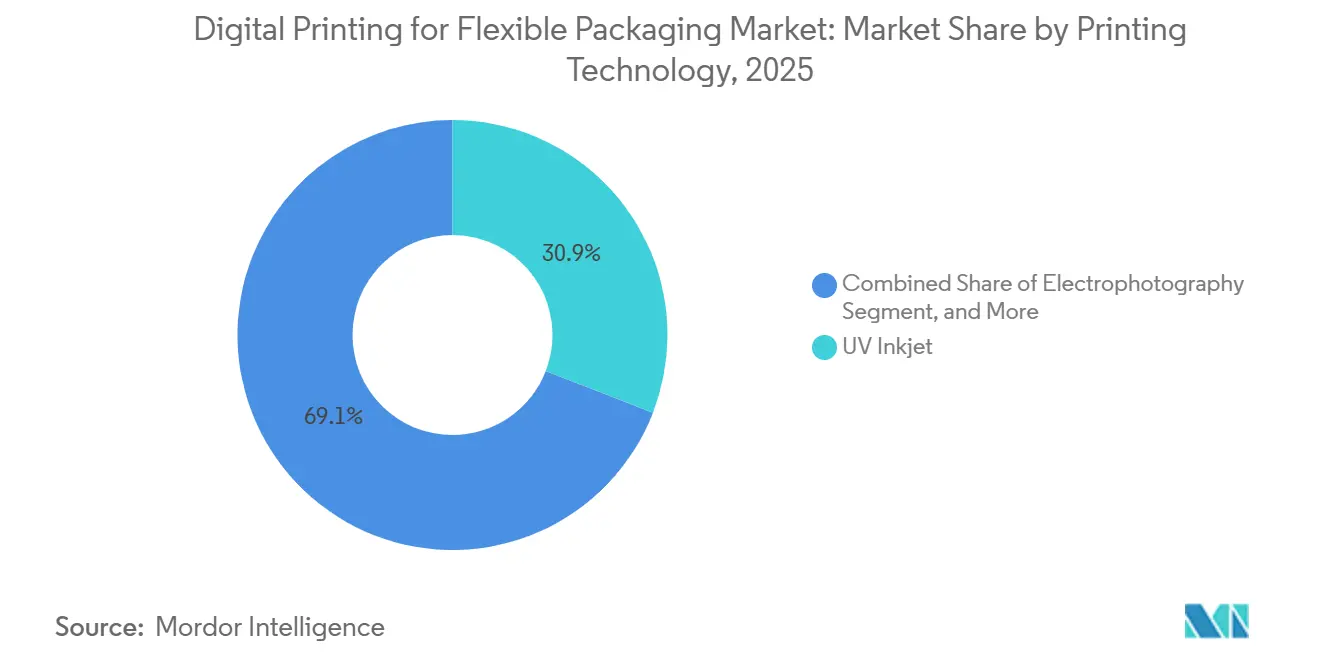

- Nach Drucktechnologie erfasste UV-Inkjet im Jahr 2025 einen Marktanteil von 30,88 % im Markt für digitalen Druck auf flexiblen Verpackungen.

- Nach Verpackungstyp wird die Marktgröße für digitalen Druck auf flexiblen Verpackungen im Segment Beutel zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 12,74 % wachsen.

- Nach Tintentyp erfassten wasserbasierte Tinten im Jahr 2025 einen Marktanteil von 38,96 % im Markt für digitalen Druck auf flexiblen Verpackungen.

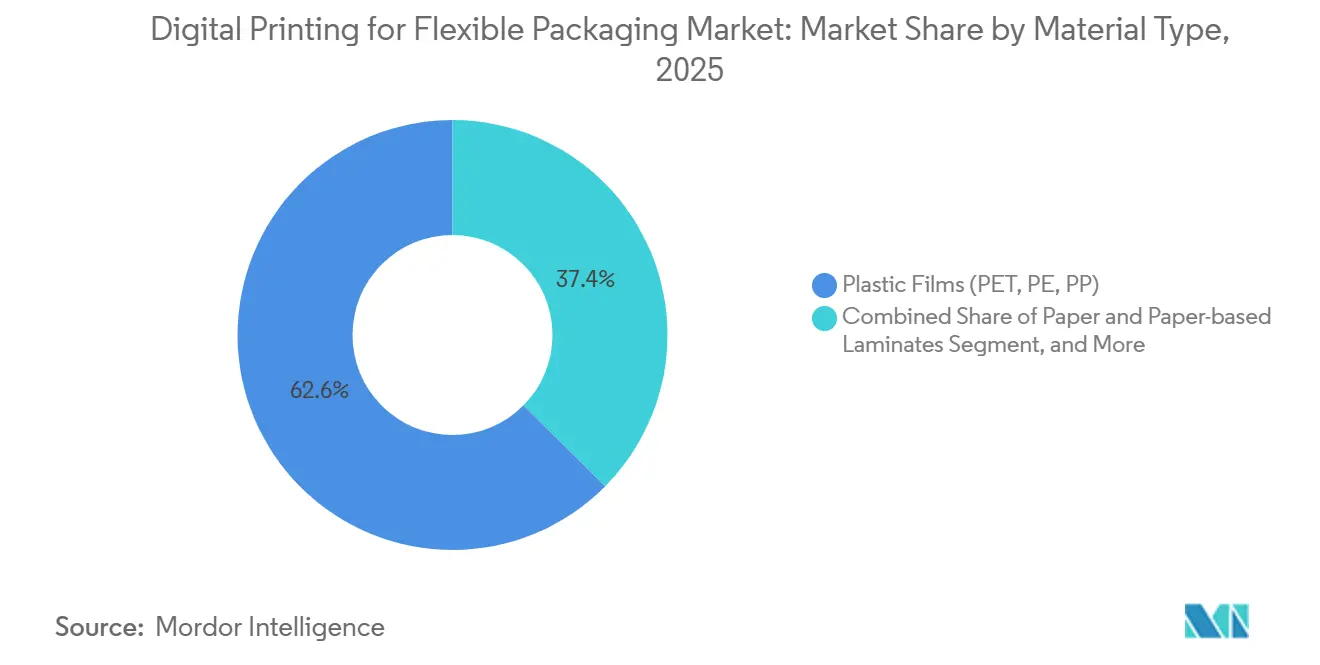

- Nach Materialtyp wird der Markt für digitalen Druck auf flexiblen Verpackungen im Segment kompostierbare Folien zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 14,21 % wachsen.

- Nach Endverbraucherbranche erfassten Lebensmittelanwendungen im Jahr 2025 einen Marktanteil von 36,32 % im Markt für digitalen Druck auf flexiblen Verpackungen.

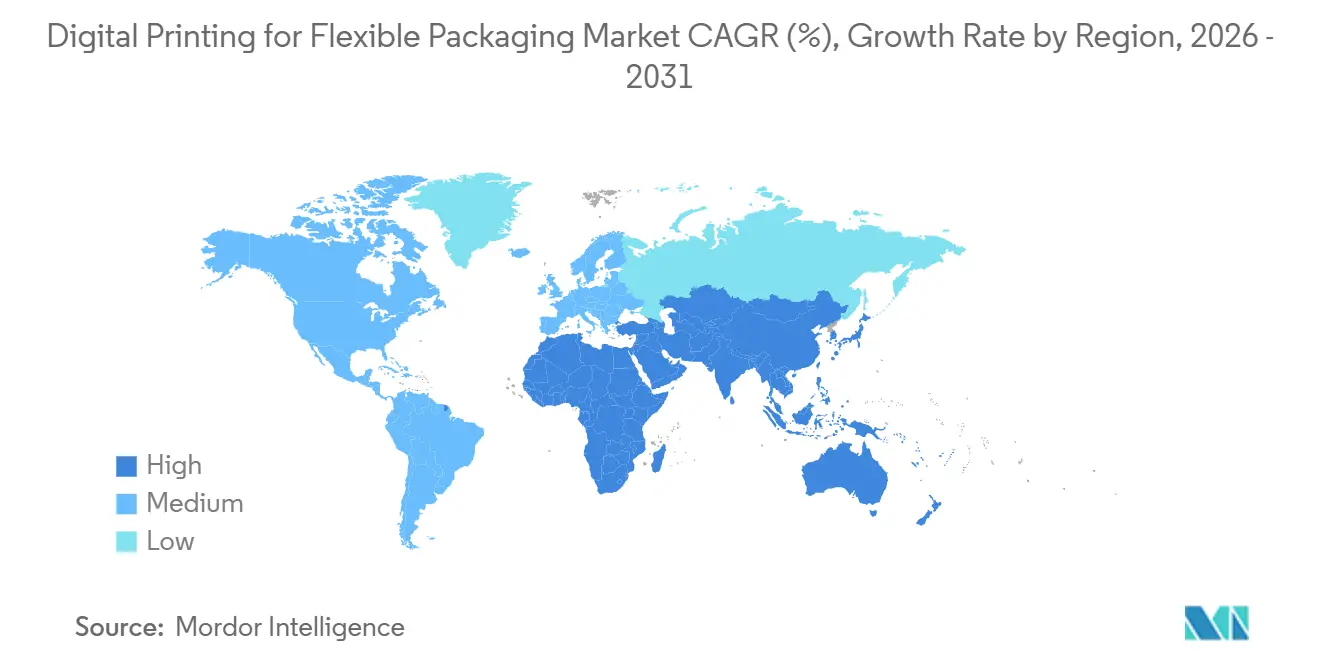

- Nach Geografie wird die Marktgröße für digitalen Druck auf flexiblen Verpackungen in der Region Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 13,06 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für digitalen Druck auf flexiblen Verpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kurzauflagen-SKU-Proliferation bei flexiblen Verpackungen | +2.8% | Global | Kurzfristig (≤ 2 Jahre) |

| E-Commerce-getriebene regionalisierte Verpackungsnachfrage | +2.5% | Asien-Pazifik als Kernregion, Ausweitung auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Markennachfrage nach variablen Daten und Massenindividualisierung | +2.2% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Hybride Digitaldruckmaschinen zur Reduzierung von Umrüstabfällen und Vorlaufzeiten | +1.9% | Global | Mittelfristig (2–4 Jahre) |

| Einführung migrationssicherer und lebensmittelkonformer Tinten in regulierten Verpackungen | +1.3% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Direkter digitaler Druck für Konverter im Bereich Mikro-Fulfillment und personalisierte Medizin | +0.9% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kurzauflagen-SKU-Proliferation treibt Mengenökonomie bei flexiblen Verpackungen

Das SKU-Wachstum ist über Markenaktivitäten hinausgegangen und beeinflusst nun die Produktionsplanung, den Anlageneinsatz und die Konverterinvestitionen im Markt für digitalen Druck auf flexiblen Verpackungen. Auf dem FTA FORUM INFOFLEX 2026 berichteten Referenten von Siegwerk, GEW und Flint Group, dass Marken kleinere Aufträge erteilen und gleichzeitig eine schnellere Ausführung vom Design bis ins Regal fordern, was die Wirtschaftlichkeit konventioneller Tiefdruck-Umrüstungen schwächt. Digitale Systeme vermeiden physische Druckformen zwischen Aufträgen und helfen Konvertern, im Auflagenbereich von 10.000 bis 15.000 Einheiten wettbewerbsfähig zu bleiben, den analoge Anlagen zunehmend schwerer effizient bedienen können. Derselbe Wandel senkt das Überbestandsrisiko, reduziert Abschreibungen durch veraltete Designs und gibt Einkaufsteams ein klareres Gesamtkostenbild beim Lieferantenvergleich im Markt für digitalen Druck auf flexiblen Verpackungen. Das Bestellmuster verändert auch die Nachfragerichtung, da Marken digitale Fähigkeiten zunehmend als Lieferanforderung voraussetzen, anstatt sie als optionalen Service zu behandeln. Infolgedessen werden die Amortisationszeiten der Konverter ebenso stark durch Kundennachfrage und Auftragsmixqualität beeinflusst wie durch die Hardware selbst.

E-Commerce-Logistik gestaltet regionale Verpackungsformate neu

E-Commerce verändert nicht nur das Volumen, sondern auch die Anzahl der Verpackungsvarianten, Etikettierungsänderungen und regionalen Formate, die der Markt für digitalen Druck auf flexiblen Verpackungen unterstützen muss. In China haben nationale Verpackungsstandards für Expresslieferungen den Bedarf an schnellen Designaktualisierungen bei einer großen Basis von Online-Verkäufern erhöht, was besser zur digitalen Produktion passt als wiederholte Zylinderänderungen. In Indien treiben Quick-Commerce-Lebensmittelmodelle die wiederkehrende Nachfrage nach leichten Beuteln und Sachets, die regionale Sprachunterstützung, lokale Aktionen und kurze Nachfüllzyklen erfordern. Dies ist bedeutsam, weil die Online-Nachfrage nicht als ein einziger großer Auftragsstrom fließt, sondern sich in viele geografie-, saison- und kampagnenspezifische SKUs aufteilt, die ein Konverter gleichzeitig verwalten muss. Europäische Markeninhaber stehen vor einem ähnlichen Problem, wenn sie gemeinsame Produktstrukturen mit länderspezifischen Sprach- und Etikettierungsunterschieden in Einklang bringen müssen, was die breitere Einführung des digitalen Drucks auf flexiblen Verpackungen unterstützt. Digitale Agilität fungiert daher als Steuerungsinstrument für die Lieferkette und nicht nur als Druckkostenwerkzeug.

Markennachfrage nach variablen Daten und Massenindividualisierung beschleunigt die Konvertermigration

Das Entscheidungszentrum hat sich zu den Markeninhabern verlagert, und das verkürzt den Einführungszyklus im Markt für digitalen Druck auf flexiblen Verpackungen. Im Februar 2026 unterzeichneten HP Inc. und ePac Holdings eine Vereinbarung über 50 Millionen USD mit einer Laufzeit von 3 Jahren, die die Installation von mehr als 10 HP Indigo 200K-Druckmaschinen in Nordamerika und Europa umfasst, und der Plan soll nahezu ein Drittel der globalen Flotte von ePac auf dieser Plattform zusammenführen. HP gab an, dass der Indigo 200K eine um 30 % höhere Druckgeschwindigkeit und einen um 45 % höheren Durchsatz als sein Vorgänger bietet und gleichzeitig automatisierte Qualitätsdiagnostik und Echtzeit-Fehlererkennung hinzufügt.[1]HP Inc., „Ein Jahrzehnt digitaler Dynamik – wie HP Indigo und ePac die Zukunft der flexiblen Verpackung skalieren”, HP Inc., hp.com Die übergeordnete Botschaft lautet, dass Kunden – von aufstrebenden Marken bis hin zu globalen Konsumgüterunternehmen – digitale Produktion direkter vorschreiben und damit die Verhandlungsposition der Konverter im Markt für digitalen Druck auf flexiblen Verpackungen verschieben. Rein analoge Konverter stehen nun vor einem kürzeren Entscheidungsfenster, da die Kundenerwartungen schneller steigen als typische Geräteersatzzyklen. Dies dürfte dazu führen, dass Druckmaschineninstallationen eng mit Konverterpartnerschaften und wiederkehrenden Serviceerlösen verknüpft bleiben.

Hybride Digitaldruckmaschinen lösen den Kompromiss zwischen Umrüstgeschwindigkeit und Skalierung

Hybridplattformen adressieren einen der am längsten bestehenden Einwände im Markt für digitalen Druck auf flexiblen Verpackungen, nämlich die Geschwindigkeitslücke zwischen reinen Digitalsystemen und analoger Produktion bei mittleren Auflagenlängen. Auf der Labelexpo Europe 2025 stellte Heidelberger Druckmaschinen AG die Gallus Five Hybriddruckmaschine vor, die digitale Flexibilität mit industrieller Produktivität für Konverter mit gemischten Auftragswarteschlangen verbindet. BOBST präsentierte außerdem das FLEXJET-Modul, das eine vollständig digitale Mehrschicht-Etikettenproduktion mit gleichzeitigem Druck auf mehrere Oberflächen in einem einzigen Durchgang ermöglicht und damit Prozessschritte und Handhabungsabfälle reduziert. Das ist bedeutsam, weil Hybridsysteme nicht einfach frühere Digitalkapazitäten ersetzen, sondern die digitale Wirtschaftlichkeit auf Aufträge ausweiten, die zuvor aufgrund von Geschwindigkeitsbeschränkungen dem Flexo- oder Tiefdruck überlassen wurden. Dies erweitert das adressierbare Auftragsbuch im Markt für digitalen Druck auf flexiblen Verpackungen und bietet Konvertern eine praktischere Brücke zwischen auflagengemischten Aufträgen und höherer Produktionsleistung. Es stärkt auch die Position von Konvertern, die digitale Vorteile nutzen möchten, ohne auf die Vertrautheit konventioneller Prozesskontrolle verzichten zu müssen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Amortisationsrisiko gegenüber konventionellem Langauflagendruck | -1.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Spezialfarben und Foliensubstraten | -1.5% | Global, konzentriert in Europa | Mittelfristig (2–4 Jahre) |

| Eingeschränkte Lebensmittelkontakt- und Recyclingfähigkeitszulassung für einige digitale Tintensysteme | -1.0% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Cybersicherheits- und Workflow-Ausfallrisiken in vernetzten Drucklinien | -0.8% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten erzeugen Amortisationsrisiko gegenüber Langauflagen-Wirtschaftlichkeit

Die Investitionskosten bleiben das deutlichste kurzfristige Hemmnis im Markt für digitalen Druck auf flexiblen Verpackungen, insbesondere für Konverter, die noch nutzbare analoge Anlagen im Betrieb haben. Produktionstaugliche Druckmaschinen, die ein breites Substratspektrum abdecken können, kosten häufig mehr als 1 Million USD, und die Workflow-Integration erhöht die Gesamtinvestition weiter, bevor eine stabile Produktion erreicht wird. Das Amortisationsprofil hängt davon ab, dass genügend kurz- und mittelauflagige Aufträge im Auftragsbuch vorhanden sind, und viele Konverter können diesen Mix nicht garantieren, wenn ihre Kundenverträge auf längere, konventionelle Produktion ausgerichtet waren. Flint Group Digital Xeikon hat darauf mit seinem Ecolyne-Abonnementmodell reagiert, das 2026 weltweit eingeführt wurde, nachdem es Ende 2025 zunächst in der Region Asien-Pazifik gestartet war. Das Modell senkt den anfänglichen Einstiegspunkt, indem eine große Kapitalverpflichtung als wiederkehrende Betriebskosten behandelt wird und Konvertern eine schrittweise Skalierung ermöglicht. Dennoch verlangsamt die Investitionskostenfrage die Einführung im Markt für digitalen Druck auf flexiblen Verpackungen weiterhin, da viele Käufer noch einen klaren Nachweis benötigen, dass Auftragsmix, Kundennachfrage und Auslastung dauerhaft günstig bleiben.

Preisvolatilität bei Spezialfarben und Foliensubstraten komprimiert Konvertermargen

Inputvolatilität bleibt eine praktische Einschränkung, da digitale Tintensysteme auf Spezialchemikalien und Folien angewiesen sind, die nicht immer mit den allgemeinen Verpackungskosten übereinstimmen. UV-härtende und elektronenstrahlhärtende Chemikalien sind auf Fotoinitiatoren, Oligomere, Monomere und andere Spezialmaterialien aus konzentrierten Lieferketten angewiesen, was Konverter plötzlichen Kostenschwankungen aussetzt. SCREEN Europe berichtete, dass die europäischen Polyethylen-Spotpreise bis Mitte 2026 infolge der Instabilität in der Straße von Hormus über ihren Krisenspitzenwert von 2022 gestiegen waren, was zeigt, wie schnell sich Substratkosten bewegen können, wenn sich die Rohstoffversorgung verknappt. Auf dem FTA FORUM INFOFLEX 2026 betonten Tintenformulierungsexperten auch, dass zukünftige Druckereien Flexibilität über UV-, LED-, EB-, wasserbasierte und lösungsmittelbasierte Systeme hinweg benötigen werden, da keine einzelne Chemie gleichzeitig Kostenstabilität, Substratreichweite und Konformität vollständig löst. Konverter mit Festpreisverträgen stehen unter dem stärksten Druck, da Verpackungspreisanpassungen in der Regel auf Quartals- oder Jahresbasis erfolgen und nicht in Echtzeit auf Rohstoffveränderungen reagieren. Dies macht das Margenmanagement im Markt für digitalen Druck auf flexiblen Verpackungen anspruchsvoll, insbesondere wenn Inputschocks gleichzeitig die Tinten- und Substratebene treffen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Drucktechnologie: UV-Inkjet verankert den Umsatz, während Hybriddruckmaschinen an Fahrt gewinnen

UV-Inkjet hielt 2025 einen Marktanteil von 30,88 % im Markt für digitalen Druck auf flexiblen Verpackungen und spiegelt damit eine ausgereifte installierte Basis, breite Substratzulassung und gut entwickelten Serviceunterstützung wider. Seine Stärke resultiert daraus, wie es ein breites Spektrum flexibler Folien verarbeitet und gleichzeitig in bestehende Konverter-Workflows passt, mit weniger zusätzlichen Vorbereitungsschritten als einige konkurrierende Verfahren. Im Vergleich zur Elektrofotografie ist UV-Inkjet besser auf PE- und PP-Folienanwendungen ausgerichtet, bei denen Produktionsteams eine einfachere Substrathandhabung und zuverlässige Haftung wünschen. Diese betriebliche Vertrautheit ist wichtig, da Konverter dazu neigen, Systeme zu bevorzugen, die Qualifizierungszeit, Umschulung der Bediener und Lieferkettenkomplexität beim Hochskalieren der Produktion reduzieren. Im Markt für digitalen Druck auf flexiblen Verpackungen haben diese praktischen Faktoren dazu beigetragen, dass UV-Inkjet der wichtigste Umsatzanker bleibt, auch wenn neuere Technologien expandieren.

Wasserbasierter Inkjet macht auch bei papierbasierten Anwendungen Fortschritte, und der Truepress PAC 520P von SCREEN Europe befindet sich nun bei Sacchital in Italien mit 80 m/min in der vollständigen kommerziellen Produktion und verwendet lebensmittelsicherheitskonforme wasserbasierte Tinten ohne Platten oder Werkzeuge.[2]SCREEN Europe, „Interpack 2026, SCREEN digital bedruckte Verpackungen”, SCREEN Europe, screeneurope.com Hybriddruckmaschinen werden bis 2031 voraussichtlich mit einer CAGR von 14,38 % wachsen, was sie zur am schnellsten wachsenden Technologiekategorie in diesem Markt macht. Die Einführung der Gallus Five im Jahr 2025 zeigte, wie Konverter nach Systemen suchen, die industriellen Durchsatz erhalten und gleichzeitig digitale Flexibilität für gemischte Auftragswarteschlangen hinzufügen. Hybridsysteme erweitern die digitale Reichweite auf mittelauflagige Arbeiten, die reine Digitalanlagen oft nicht profitabel bedienen können, und erweitern damit den nutzbaren Auftragsmix, anstatt lediglich ältere Digitaleinheiten zu ersetzen. Der Kompromiss besteht darin, dass Konverter in der Regel ein stärkeres Vertrauen in eine anhaltende kurz- bis mittelauflagige Nachfrage benötigen, bevor sie sich für diese schnellere, aber kapitalintensivere Option entscheiden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungstyp: Beutel dominieren, während Stickpacks und Sachets an Dynamik gewinnen

Beutel hielten 2025 einen Anteil von 37,04 % und waren damit das größte Format im Segment, was ihre zentrale Rolle in Lebensmittel-, Getränke-, Körperpflege- und Haushaltsanwendungen bestätigt. Ihre Führungsposition spiegelt die Balance wider, die sie zwischen Barriereleistung, Regalwirkung, Verbraucherfreundlichkeit und der Fähigkeit bieten, häufige Designänderungen zu unterstützen. Standbeutel haben besonders vom Digitaldruck profitiert, da Marken mehrere Designvarianten in einer einzigen Kampagne führen können, ohne die Zylinderkosten zu tragen, die kleine analoge Auflagen unattraktiv machen. Umhüllungen und Rollenmaterial bedienen nach wie vor eine breite industrielle Basis und sind enger mit der analogen Produktion verbunden, insbesondere bei langauflagigen Lebensmittelanwendungen. Dennoch ziehen Aktionsumhüllungen und Sondereditionskampagnen mehr digitale Aktivität an, da die Markteinführungsgeschwindigkeit in diesen Programmen oft wichtiger ist als die Stückkosten.

Stickpacks und Sachets werden bis 2031 voraussichtlich mit einer CAGR von 12,74 % wachsen, was ihnen das stärkste Tempo unter den Verpackungsformaten verleiht. Ihr Wachstum steht im Einklang mit Einzelportionsernährung, komfortorientierten Körperpflegeprodukten und E-Commerce-Fulfillment-Modellen, die kompakte Formate und häufige Artwork-Änderungen erfordern. Die pharmazeutische Nachfrage wächst ebenfalls, da einige rezeptfreie Produkte auf sachetbasierte Darreichungsformen umsteigen und variable Daten auf Einheitenebene für Rückverfolgbarkeit und Patienteninformationen benötigen. Domino Printech India stellte auf der CPHI und PMEC 2025 das K300-System für variablen Datendruck genau für diese Schnittstelle aus Serialisierungsbedarf und Verpackungsformatflexibilität vor, mit Geschwindigkeiten von bis zu 250 m/min. Säcke und andere Verpackungstypen bleiben relevant, aber ihre stärkere Ausrichtung auf Rohstoff- und Schüttgutanwendungen bedeutet, dass konventioneller Langauflagendruck dort nach wie vor eine stärkere wirtschaftliche Position hält.

Nach Tintentyp: Wasserbasierte Systeme führen beim Volumen, während Elektronenstrahl an Dynamik gewinnt

Wasserbasierte Tinten hielten 2025 einen Anteil von 38,96 % und spiegeln sowohl ihr etabliertes Lebensmittelkontaktprofil als auch ihre Eignung für den Wandel hin zu papierbasierten, recycelbaren Strukturen wider. Ihre Position ist stärker dort, wo Konverter unter Druck stehen, den Lösungsmitteleinsatz zu reduzieren, die Konformität zu vereinfachen und Nachhaltigkeitsansprüche von Marken mit weniger betrieblichen Kompromissen zu unterstützen. Konica Minolta entwickelte zusammen mit FUJIPACK SYSTEM Co., Ltd. und MST Co., Ltd. ein wasserbasiertes Inkjet-System, das direkt auf Lebensmittelverpackungsfolie auf der Verpackungsmaschine selbst druckt und damit den Bedarf an Etikettenmaterialien und einem separaten Prozessschritt eliminiert. Diese Art der direkten Integration ist bedeutsam, weil sie zeigt, dass wasserbasierte Systeme tiefer in die Linienarchitektur vordringen, anstatt ein eigenständiger Druckschritt zu bleiben. UV-härtende Tinten spielen aufgrund ihrer schnellen Aushärtung und starken Folienhaftung nach wie vor eine wichtige Rolle, aber die Lebensmittelkontaktprüfung ist strenger, wenn Migrationsprobleme auftreten.

Elektronenstrahl-Tinten werden bis 2031 voraussichtlich mit einer CAGR von 14,36 % wachsen, was sie zur am schnellsten wachsenden Chemie im Segment macht. Sie zeichnen sich dadurch aus, dass sie nicht auf Fotoinitiatoren angewiesen sind, was eines der empfindlicheren Probleme bei regulierten Lebensmittelkontaktanwendungen reduziert. Sie vermeiden auch Lösungsmittel und VOC-Emissionen, was ihre Eignung für Recyclingfähigkeits- und Arbeitsschutzziele in strengeren Verpackungsumgebungen verbessert. Das Haupthemmnis sind nach wie vor die Kosten und die Komplexität der unterstützenden Infrastruktur, einschließlich Stickstoffinertisierung und Abschirmung, was die Einführung bei kleineren Konvertern einschränkt. Für den Markt für digitalen Druck auf flexiblen Verpackungen stellt EB daher einen vielversprechenden, aber selektiven Weg dar, der besser für Konverter mit Kapitaltiefe und starker compliance-getriebener Nachfrage geeignet ist.

Nach Materialtyp: Kunststofffolien führen heute, während kompostierbare Folien am schnellsten expandieren

Kunststofffolien hielten 2025 einen Anteil von 62,58 %, was zeigt, dass PET, PE und PP nach wie vor die Kernsubstratbasis für digital bedruckte flexible Verpackungen definieren. Ihre Position bleibt stark, weil Barriereschutz, Siegelleistung, Feuchtigkeitsbeständigkeit und Kompatibilität mit bestehenden Konverterlinien in vielen Anwendungen nach wie vor wichtiger sind als jedes einzelne Nachhaltigkeitsmerkmal. Die größte qualifizierte installierte Basis in der Branche für digitalen Druck auf flexiblen Verpackungen ist nach wie vor an diese Folienarten gebunden, insbesondere dort, wo UV-Inkjet- und elektrofotografische Plattformen zuverlässige Leistungshistorien aufgebaut haben. Papier und papierbasierte Laminate gewinnen an Unterstützung, da Nachhaltigkeitsvorschriften strenger werden und wasserbasierte Digitalsysteme auf faserbasierten Materialien praktischer werden. Aluminiumfolie behält ihren Platz in spezialisierten pharmazeutischen und aseptischen Anwendungen, obwohl der digitale Fortschritt dort langsamer bleibt, da Qualifizierung und Bedruckbarkeit anspruchsvoller sind.

Kompostierbare Folien werden bis 2031 voraussichtlich mit einer CAGR von 14,21 % wachsen und sind damit die am schnellsten wachsende Materialkategorie. Die EU-Verordnung 2025/40 trat im Februar 2025 in Kraft und wird ausgewählte Verpackungskategorien, einschließlich durchlässiger Teebeutel, verpflichten, bis Februar 2028 die EU-Standards für industrielle Kompostierung zu erfüllen. Diese Regelung verändert die Qualifizierungs-Roadmaps für Konverter, die europäische Lebensmittel- und Pharmaverpackungen liefern, da Materialentscheidungen nun direkter mit Compliance-Zeitplänen verbunden sind. Sukano Group brachte 2025 ein neues Antiblock-Masterbatch für biaxial orientierte PLA-Folie auf den Markt, das die Bedruckbarkeit mit bis zu 7-facher Querrichtungsstreckung auf bestehenden BOPP-Anlagen unterstützt und damit die technische Hürde für den kommerziellen Einsatz senkt. Dies verschafft frühen Anwendern im Markt für digitalen Druck auf flexiblen Verpackungen eine stärkere Position, da die digitale Produktion gut für die kurzen Qualifizierungsauflagen geeignet ist, die bei einem Materialübergang in der Regel zuerst anfallen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Lebensmittel behalten die Skalierung, während Pharmazeutika das schnellste Wachstum liefern

Lebensmittel hielten 2025 einen Umsatzanteil von 36,32 %, was sie als größtes Endverbrauchersegment bestätigte und die tiefe Verwurzelung flexibler Verpackungen in den Bereichen Frischprodukte, Snacks, Fertiggerichte und Würzmittel unterstrich. Das Segment generiert weiterhin digitale Nachfrage, da saisonale Einführungen, Aktionsvarianten und Designauffrischungen regelmäßige Bestandteile des Kategorienmanagements sind. Die deutsche Druckfarbenverordnung trat 2026 vollständig in Kraft und führte einen Positivlistenansatz, Migrationsgrenzen und Anforderungen an die Pigmentreinheit ein, was die Compliance-Anforderungen für Verpackungslieferanten erhöht. Dies veranlasst Konverter, mehr in die Qualifizierung zu investieren, und dürfte die Wechselkosten rund um zugelassene Tintensätze und Lieferantenbeziehungen erhöhen. Getränke, Körperpflege und Kosmetik fügen weiterhin bedeutendes Volumen hinzu, während Haushaltsprodukte sich langsamer entwickeln, da ihre Druckauflagen oft länger sind und der Designwechsel weniger häufig ist.

Pharmazeutika werden bis 2031 voraussichtlich mit einer CAGR von 13,59 % wachsen und sind damit die am schnellsten wachsende Endverbraucherkategorie im Markt für digitalen Druck auf flexiblen Verpackungen. Das Wachstum ist mit Serialisierungsmandaten, personalisierten Medizinverpackungen und Mikro-Fulfillment für klinisches Prüfmaterial verbunden, die alle variable Daten auf Einheitenebene benötigen. Domino berichtete, dass die digitale Transformation in der pharmazeutischen Fertigung in Indien beschleunigt, insbesondere in Bereichen, die mit Serialisierung und Exportkonformität verbunden sind. Die nächste Nachfrageschicht kommt von Kühlketten-Biologika und Gentherapien, da ihre äußeren flexiblen Verpackungen patientenspezifische Informationen und präzise Tracking-Unterstützung benötigen. Dies verwandelt digitale Fähigkeiten von einem Effizienzwerkzeug in eine regulatorische und betriebliche Anforderung für Spezialpharmaunternehmen.

Geografische Analyse

Asien-Pazifik hatte 2025 einen Anteil von 35,95 % an der Marktgröße für digitalen Druck auf flexiblen Verpackungen und wird bis 2031 voraussichtlich mit einer CAGR von 13,06 % expandieren. Die Region kombiniert die stärkste Volumenbasis mit dem schnellsten Wachstum – eine ungewöhnliche Kombination, die zeigt, wie eng die Verpackungsnachfrage mit E-Commerce-Skalierung, schnell drehenden Konsumgütern und regionaler Produktvariation verbunden ist. China bleibt zentral, da Online-Einzelhandelsaktivitäten, schnelle Verpackungsaktualisierungen und Standardisierungsanforderungen einen natürlichen Fall für kurzauflagige digitale Produktion schaffen. Indien entwickelt sich ebenfalls zu einem wichtigen Wachstumszentrum, da pharmazeutische Serialisierung, Quick-Commerce-Lebensmittelexpansion und Lebensmittelkontaktaufsicht Konverter zu schnelleren, flexibleren Verpackungsformaten drängen. BOBST unterstrich die regionale Bedeutung dieser Nachfrage, indem es auf der Chinaplas 2026 in Shanghai digitale und nachhaltige Lösungen für flexible Verpackungen gemeinsam mit chinesischen Konvertern präsentierte.

Nordamerika und Europa bildeten 2026 die ausgereifteste Technologiebasis für den Markt für digitalen Druck auf flexiblen Verpackungen, auch wenn die Eingabe keine separaten regionalen Anteile für jeden Markt enthielt. In Nordamerika eröffnete ePac im März 2026 eine neue Anlage in Phoenix und baute Kapazitäten in Atlanta, Philadelphia und Vancouver aus, was zeigt, dass digitale flexible Verpackungen in eine breitere Netzwerkbereitstellung übergehen, anstatt isolierte lokale Expansion zu bleiben.[3]ePac Holdings, „HP und ePac unterzeichnen strategischen Deal über 50 Millionen USD”, ePac Holdings, epacflexibles.com Europa entwickelt sich unter strengeren Compliance-Bedingungen weiter, da sowohl die PPWR 2025/40 als auch die deutsche Druckfarbenverordnung die Tinten- und Substratzulassungsentscheidungen beeinflussen. Die erste HP Indigo 200K-Installation in der EMEA-Region bei ePac in Sheffield zeigte auch, dass die regionale Skalierung in eine kommerziellere Phase übergeht, anstatt im Pilotmodus zu verbleiben.

Südamerika, der Nahe Osten und Afrika sowie andere kleinere Märkte befanden sich 2025 noch in früheren Einführungsphasen, und ihr Fortschritt hing mehr von der Modernisierung der Verpackungsindustrie und der lokalen Markenentwicklung ab als von der aktuellen installierten digitalen Tiefe. Brasilien führt die südamerikanische Chance an, da die wachsende Nachfrage nach Markenlebensmitteln und -getränken bessere Grafiken, mehr SKU-Vielfalt und kürzere Markteinführungszyklen begünstigt, als konventionelle Langauflagensysteme gut bewältigen können. Die Vereinigten Arabischen Emirate und Saudi-Arabien unterstützen mehr Premium-Lebensmittel- und Körperpflegeverpackungsprogramme, die zu lokalisierten Markteinführungen und kürzeren Produktionsauflagen passen. Sdafrika, Nigeria und Ägypten bieten eine längere Wachstumsperspektive, und ihr Tempo wird von Konverterinvestitionen, Substratverfügbarkeit und E-Commerce-Infrastruktur abhängen, während der Markt für digitalen Druck auf flexiblen Verpackungen über seine aktuellen Kernregionen hinaus expandiert.

Wettbewerbslandschaft

Der Markt für digitalen Druck auf flexiblen Verpackungen bleibt mäßig fragmentiert, und die Wettbewerbsintensität variiert je nachdem, ob der Fokus auf Druckmaschinen, Tinten, Workflow-Software oder Konvertierungskapazität liegt. Kein einzelner Anbieter hat eine klare Kontrolle über Druckgeschwindigkeit, Substratvielseitigkeit und Lebensmittelkontaktbereitschaft etabliert, was die Käuferwahl relativ offen hält und Raum für differenzierte Angebote bewahrt. BOBST hat versucht, eines der praktischen Einführungshemmnisse des Marktes durch seine offene API-Umgebung Kyveris zu adressieren, die die Integration von Drittanbieter-MIS-, Workflow- und Veredelungssystemen ermöglicht, ohne Konverter in einen geschlossenen Software-Stack zu zwingen. Diese Strategie ist bedeutsam, weil einige Konverter digitale Investitionen ebenso sehr wegen Integrationskomplexität wie wegen Druckleistung verzögert haben.

Auf der Konverterebene hat ePac das klarste rein digitale Skalierungsmodell aufgebaut, mit mehr als 22 Einrichtungen weltweit, die auf die Produktion digitaler flexibler Verpackungen ausgerichtet sind. Die Vereinbarung über 50 Millionen USD und 3 Jahre mit HP für mehr als 10 Indigo 200K-Druckmaschinen zeigt, wie Geräte-, Service- und Verbrauchsmaterialbeziehungen langfristiger und für Wettbewerber schwerer zu verdrängen werden. Flint Group Digital Xeikon änderte auch seinen kommerziellen Ansatz mit der weltweiten Einführung von Ecolyne im Jahr 2026 und senkte damit die Einstiegshürde für Konverter, die sich einen vollständigen Druckmaschinenkauf nicht leisten konnten. Im Markt für digitalen Druck auf flexiblen Verpackungen bedeutet das, dass der Wettbewerb nun ebenso sehr durch Finanzierungsstrukturen und Betriebsmodelle wie durch technische Spezifikationen geprägt wird.

Der größte weiße Fleck liegt nach wie vor bei mittelgroßen rein analogen Konvertern, da viele die SKU-Vielfalt haben, die für die digitale Produktion benötigt wird, aber nicht die Gewissheit, 1 bis 2 Millionen USD in einem Schritt auszugeben. Strategische Schritte in 2025 und 2026 spiegelten diese Öffnung wider, darunter die Einführung der Gallus Five Hybridplattform durch Gallus und Heidelberg sowie die Einführung des Abonnementzugangs durch Flint Group Digital Xeikon.[4]Flint Group Digital Xeikon, „Flint Group Digital Xeikon führt Ecolyne weltweit ein”, Flint Group Digital Xeikon, xeikon.com Die kommerzielle Produktion von SCREEN bei Sacchital und die konverterfokussierten Demonstrationen von BOBST in Shanghai und Istanbul zeigten auch, dass Anbieter Live-Produktionsnachweise nutzen, um Einführungszögern zu reduzieren. Der Markt für digitalen Druck auf flexiblen Verpackungen belohnt daher Anbieter, die zuverlässigen Durchsatz, Compliance-Bereitschaft, flexible Preisgestaltung und enge Konverterunterstützung kombinieren.

Branchenführer im Markt für digitalen Druck auf flexiblen Verpackungen

Amcor plc

Mondi plc

Huhtamäki Oyj

CCL Industries Inc.

Sealed Air Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Xeikon wurde unter dem neu strukturierten Dach von Flint Group Packaging Solutions als Flint Group Digital Xeikon umbenannt und formalisierte damit die Integration des Digitaldruckmaschinenbetriebs mit dem breiteren Verpackungstinten- und Verbrauchsmaterialgeschäft von Flint Group als einheitliche kommerzielle Einheit.

- Mai 2026: Der Truepress PAC 520P von SCREEN Europe nahm bei Sacchital in Italien die vollständige kommerzielle Produktion auf und bedruckt papierbasierte recycelbare flexible Verpackungen mit 80 m/min unter Verwendung wasserbasierter, lebensmittelsicherheitskonformer Tinten ohne Platten oder Werkzeuge; eine zweite Installation bei Chiyoda Gravure Corporation in Japan war ebenfalls in Betrieb.

- Mai 2026: BOBST veranstaltete seinen zweiten Experience Day mit Fokus auf flexible Verpackungen in seiner Anlage in Istanbul und präsentierte sein Portfolio an digitalen, automatisierten und nachhaltigen Lösungen für flexible Verpackungen als Teil einer Reihe von Marktengagement-Veranstaltungen, die OEM-Innovation direkt mit den Produktionsanforderungen der Konverter verbinden.

- April 2026: BOBST präsentierte digitale und nachhaltige Innovationen für flexible Verpackungen auf der Chinaplas 2026 in Shanghai in Zusammenarbeit mit lokalen Konvertern, darunter Tingzheng Packaging und Lucky Film, und nutzte das Kompetenzzentrum Changzhou als Drehscheibe für Live-Demonstrationen und gemeinsame Kundenentwicklungsaktivitäten.

Berichtsumfang des Marktes für digitalen Druck auf flexiblen Verpackungen

Digitaler Druck auf flexiblen Verpackungen bezeichnet den Prozess des Einsatzes digitaler Technologie zum Drucken von Designs, Texten und Bildern direkt auf flexible Verpackungsmaterialien. Diese Methode bietet hochwertige Druckergebnisse, schnellere Durchlaufzeiten und Individualisierungsoptionen, was sie zu einer bevorzugten Wahl in der Verpackungsindustrie macht. Ausgeschlossen sind konventioneller (plattenbasierter) Druck, digitaler Druck auf nicht flexiblen Substraten wie Wellpappe, Faltschachteln und Starrverpackungen sowie Druckgeräte und Verbrauchsmaterialien.

Der Bericht über den Markt für digitalen Druck auf flexiblen Verpackungen ist segmentiert nach Drucktechnologie (Elektrofotografie, UV-Inkjet, wasserbasierter Inkjet, Hybriddruckmaschinen und weitere Drucktechnologien), Verpackungstyp (Beutel, Stickpacks und Sachets, Umhüllungen und Rollenmaterial, Säcke, Etiketten und weitere Verpackungstypen), Tintentyp (UV-härtende Tinten, wasserbasierte Tinten, lösungsmittelbasierte Tinten und Elektronenstrahl-Tinten), Materialtyp [Kunststofffolien (PET, PE, PP), Papier und papierbasierte Laminate, Aluminiumfolie, kompostierbare Folien und weitere Materialtypen], Endverbraucherbranche (Lebensmittel, Getränke, Pharmazeutika, Körperpflege und Kosmetik, Haushalt und weitere Endverbraucherbranchen) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Elektrofotografie |

| UV-Inkjet |

| Wasserbasierter Inkjet |

| Hybriddruckmaschinen |

| Sonstige Drucktechnologien |

| Beutel |

| Stickpacks und Sachets |

| Wickelverpackungen und Rollenmaterial |

| Taschen |

| Etiketten |

| Sonstige Verpackungstypen |

| UV-härtbare Tinten |

| Wasserbasierte Tinten |

| Lösungsmittelbasierte Tinten |

| Elektronenstrahl (EB)-Tinten |

| Kunststofffolien (PET, PE, PP) |

| Papier und papierbasierte Laminate |

| Aluminiumfolie |

| Kompostierbare Folien |

| Sonstige Materialtypen |

| Lebensmittel |

| Getränke |

| Pharmazeutika |

| Körperpflege und Kosmetik |

| Haushalt |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Drucktechnologie | Elektrofotografie | ||

| UV-Inkjet | |||

| Wasserbasierter Inkjet | |||

| Hybriddruckmaschinen | |||

| Sonstige Drucktechnologien | |||

| Nach Verpackungstyp | Beutel | ||

| Stickpacks und Sachets | |||

| Wickelverpackungen und Rollenmaterial | |||

| Taschen | |||

| Etiketten | |||

| Sonstige Verpackungstypen | |||

| Nach Tintentyp | UV-härtbare Tinten | ||

| Wasserbasierte Tinten | |||

| Lösungsmittelbasierte Tinten | |||

| Elektronenstrahl (EB)-Tinten | |||

| Nach Materialtyp | Kunststofffolien (PET, PE, PP) | ||

| Papier und papierbasierte Laminate | |||

| Aluminiumfolie | |||

| Kompostierbare Folien | |||

| Sonstige Materialtypen | |||

| Nach Endverbraucherbranche | Lebensmittel | ||

| Getränke | |||

| Pharmazeutika | |||

| Körperpflege und Kosmetik | |||

| Haushalt | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des digitalen Drucks auf flexiblen Verpackungen?

Der Markt wurde 2025 auf 5,97 Milliarden USD bewertet, steht 2026 bei 6,63 Milliarden USD und wird bis 2031 mit einer CAGR von 11,80 % voraussichtlich 11,58 Milliarden USD erreichen.

Welche Drucktechnologie führt bei der Umsatzgenerierung?

UV-Inkjet führte das Technologiesegment 2025 mit einem Anteil von 30,88 % an, aufgrund seiner breiten Substratkompatibilität sowie eines ausgereiften Service- und Tintenökosystems.

Welches Verpackungsformat wächst am schnellsten?

Stickpacks und Sachets werden bis 2031 voraussichtlich mit einer CAGR von 12,74 % wachsen, unterstützt durch Einzelportionsernährung, Komfortformate und pharmazeutische Serialisierungsanforderungen.

Warum sind wasserbasierte Tinten in diesem Bereich wichtig?

Wasserbasierte Tinten hielten 2025 einen Anteil von 38,96 % und profitieren von Lebensmittelkontakt-Compliance-Anforderungen und dem Wandel hin zu papierbasierten recycelbaren Verpackungen.

Welche Region bietet die stärksten Wachstumsaussichten?

Asien-Pazifik war 2025 die größte Region mit einem Anteil von 35,95 % und ist auch die am schnellsten wachsende Region mit einer prognostizierten CAGR von 13,06 % bis 2031.

Warum steigt die pharmazeutische Nachfrage so schnell?

Pharmazeutika werden bis 2031 voraussichtlich mit einer CAGR von 13,59 % wachsen, da Serialisierung, personalisierte Medizinverpackungen und Mikro-Fulfillment alle variable Daten und kürzere Produktionsauflagen erfordern.

Seite zuletzt aktualisiert am: