Flexible Packaging Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

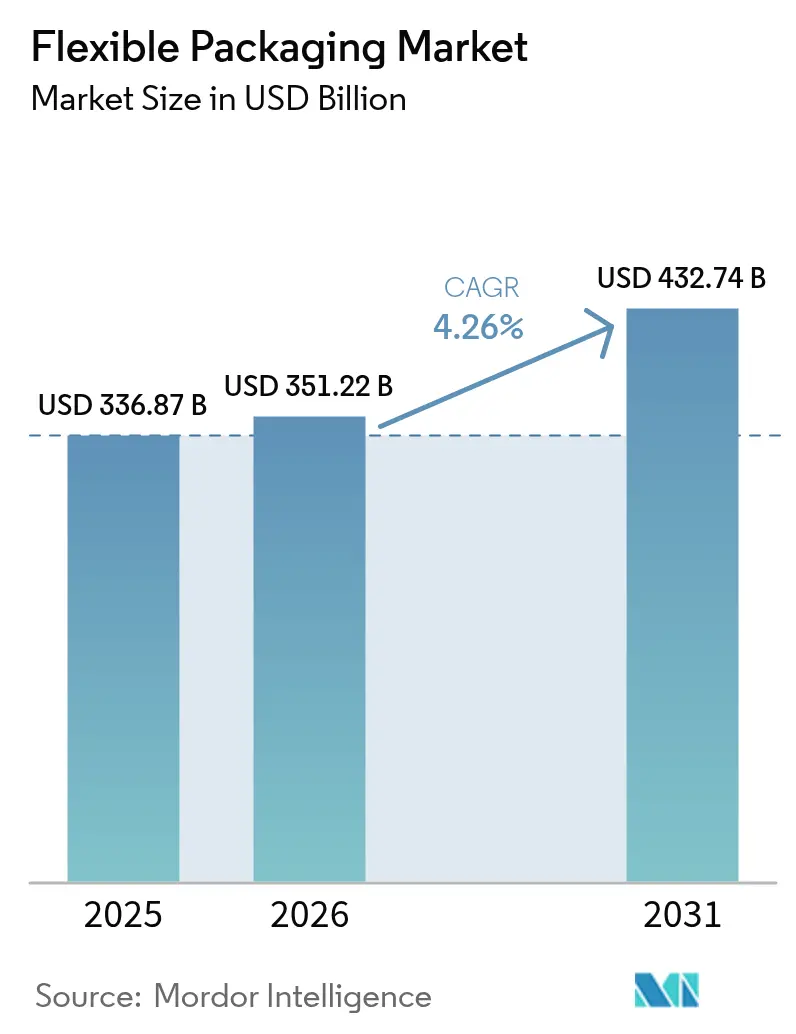

| Marktgröße (2026) | 351.22 Milliarden US-Dollar |

| Marktgröße (2031) | 432.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.26% CAGR |

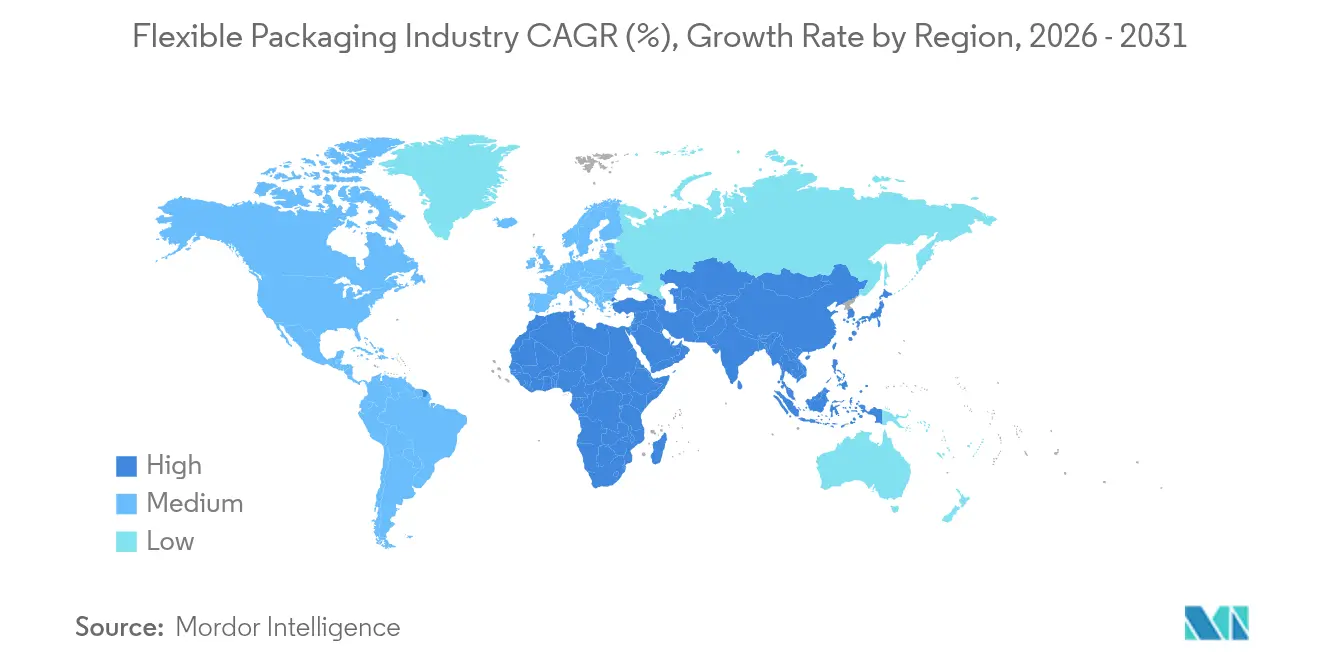

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

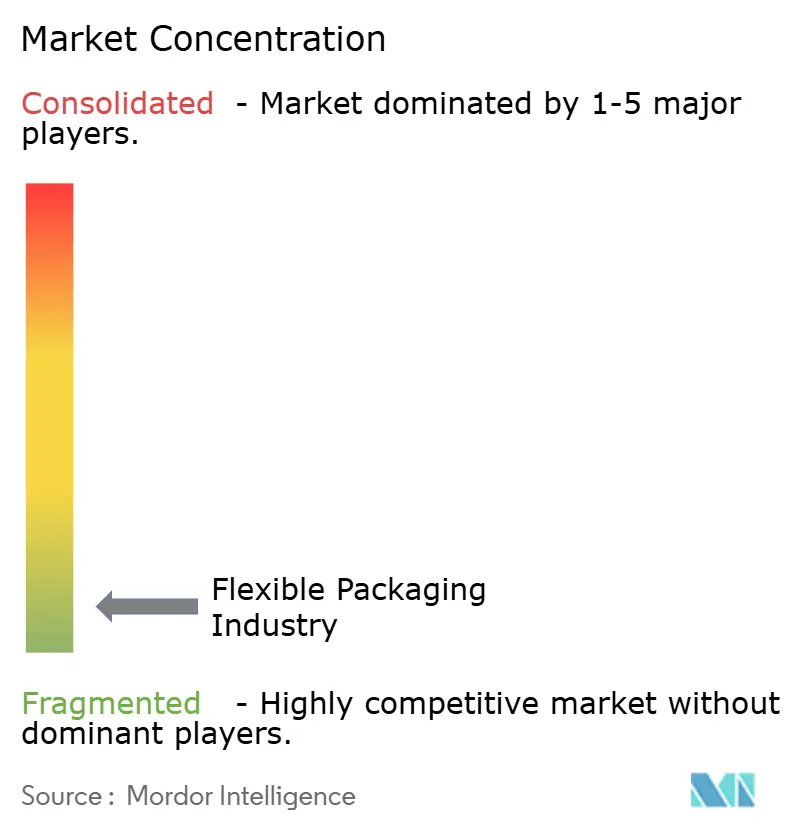

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Flexible Packaging Marktanalyse von Mordor Intelligence

Die Größe des Flexible Packaging Marktes wird voraussichtlich von 336,87 Mrd. USD im Jahr 2025 auf 351,22 Mrd. USD im Jahr 2026 wachsen und bis 2031 432,74 Mrd. USD bei einem CAGR von 4,26 % über 2026–2031 erreichen.

Zunehmende Nachhaltigkeitsvorschriften, die rasche Expansion des E-Commerce sowie die Nachfrage der Marken nach leichten Hochbarriere-Formaten erweitern die Chancen in der Flexible Packaging Branche. Durchbrüche in der Materialwissenschaft, insbesondere bei Monomaterial-Strukturen, verringern den Deponiedruck und erschließen neue zirkuläre Einnahmequellen für Verarbeiter. Digitaldruck verkürzt die Markteinführungszyklen für Nischenprodukte, während Just-in-Time-Workflows die durch Polyolefin-Preisschwankungen verursachte Ertragsvolatilität abmildern. Regional gesehen stützen die wachsende Mittelschicht und die Fertigungskapazitäten im Asien-Pazifik-Raum dessen Führungsposition, während der Infrastrukturboom im Verpackungssektor des Nahen Ostens und Afrikas dessen Aufholwachstum beschleunigt.

Wichtigste Erkenntnisse des Berichts

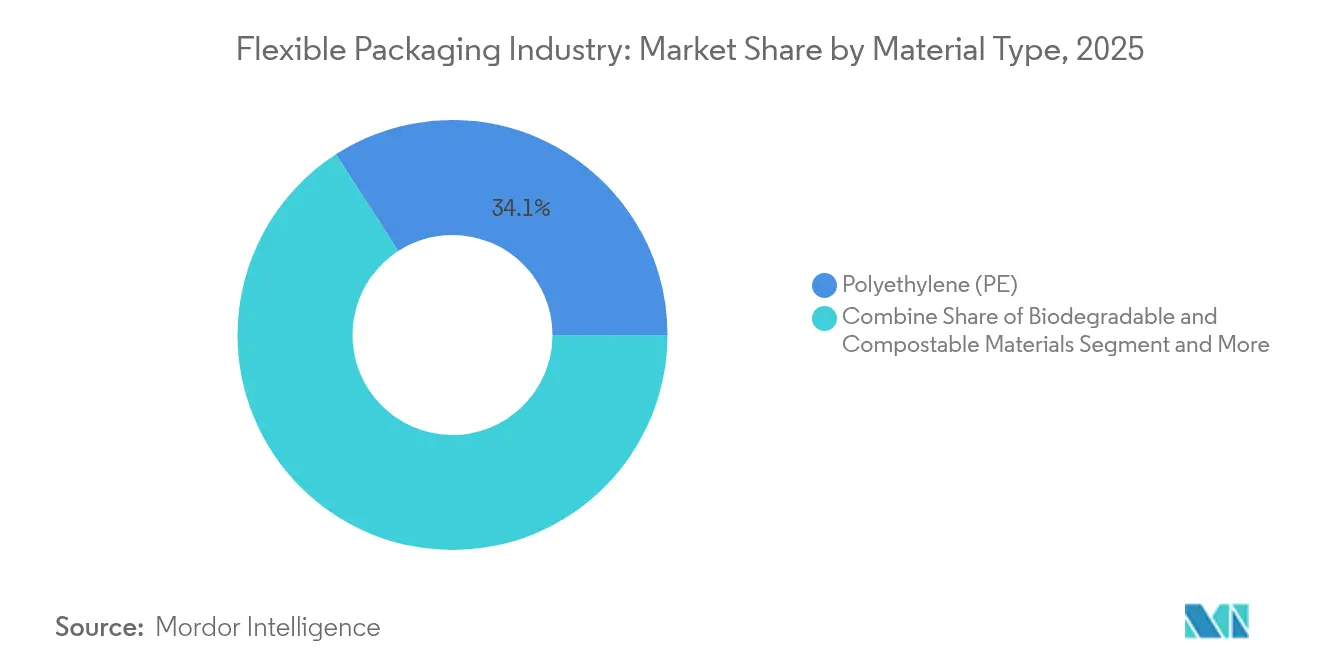

- Nach Materialtyp führte Polyethylen mit einem Anteil von 34,12 % am Flexible Packaging Branchenanteil im Jahr 2025; biologisch abbaubare und kompostierbare Materialien werden voraussichtlich bis 2031 den schnellsten CAGR von 7,65 % verzeichnen.

- Nach Produkttyp erzielten Beutel im Jahr 2025 einen Umsatzanteil von 46,05 % an der Flexible Packaging Branchengröße, während Folien und Wickelfolien bis 2031 den schnellsten CAGR von 5,61 % erzielen dürften.

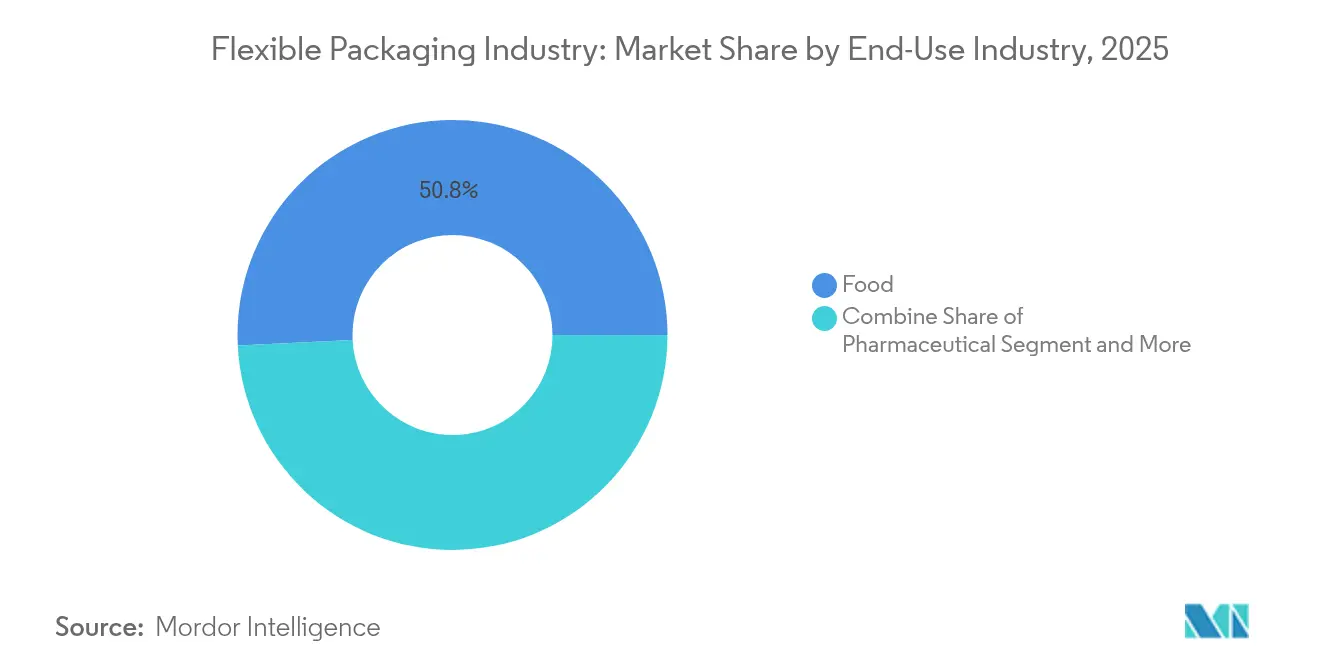

- Nach Endverbrauchsbranche entfielen im Jahr 2025 50,78 % der Flexible Packaging Branchengröße auf Lebensmittel; für Pharmazeutika wird zwischen 2026 und 2031 ein CAGR von 6,47 % prognostiziert.

- Nach Vertriebskanal dominierten Direktverkäufe im Jahr 2025 mit einem Anteil von 65,10 % am Flexible Packaging Branchenanteil, während indirekte Kanäle mit einem CAGR von 5,76 % wachsen.

- Asien-Pazifik hielt im Jahr 2025 einen Anteil von 44,70 % am Flexible Packaging Branchenanteil, und die Region Naher Osten und Afrika wird bis 2031 den höchsten CAGR von 6,03 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Flexible Packaging Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der E-Commerce-Nachfrage nach leichten Schutzversandtaschen in Nordamerika | +0.8% | Nordamerika, mit Ausstrahlungseffekten auf Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Umstieg asiatischer FMCG-Marken auf recycelbare Monomaterial-Folien zur Erfüllung von EPR-Vorgaben | +1.0% | Asien-Pazifik, insbesondere Indien, China und ASEAN | Langfristig (≥ 4 Jahre) |

| Rasche Verbreitung von Retortenbeuteln für verzehrfertige Mahlzeiten in Europa | +0.6% | Europa, mit wachsender Verbreitung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Umstieg von Kaffee- und Spezialgetränkemarken auf Hochbarriere-Folien in Südamerika | +0.4% | Südamerika, insbesondere Brasilien und Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Investitionen in Digitaldruck zur Ermöglichung von Massenanpassung für Kosmetikverpackungen | +0.7% | Global, mit Schwerpunkt in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum der Nachfrage nach Blisterverpackungen für Biologika in der Kühlkette, das die pharmazeutische flexible Verpackung ankurbelt | +0.5% | Nordamerika, Europa und entwickeltes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der E-Commerce-Nachfrage nach leichten Schutzversandtaschen

Der nordamerikanische Online-Umsatz wuchs im Jahr 2024 um 15,4 % und veranlasste Einzelhändler, flexible Luftpolsterversandtaschen einzusetzen, die die Gebühren für das Dimensionsgewicht um bis zu 30 % senken. Amazons Entfernung von 9.100 Tonnen Kunststoff in Indien und die breitere Einführung recycelbarer gepolsterter Papiertaschen veranschaulichen, wie unternehmerische CO₂-Verpflichtungen die Beschaffung in Richtung Faser-Folien-Hybride lenken.[1]Amazon, „Verpackungsinnovation”, sustainability.aboutamazon.comDie Auftragsbücher der Verarbeiter bevorzugen nun bordsteinrecyclingfähige Versandtaschen mit Folien mit hohem Recyclinganteil, was zu Kapazitätserweiterungen in den Vereinigten Staaten und Mexiko führt. Die Volumina schwappen auch nach Europa über, da Vorschriften zur Größenanpassung strenger werden, während asiatische Paketnetzwerke diese kosteneffizienten Formate übernehmen. Der Nettoeffekt ist ein anhaltender Anstieg der Nachfrage nach kunststoffbeschichteten Versandtaschen, der die Flexible Packaging Branche über traditionelle FMCG-Endanwendungen hinaus hebt.

Umstieg asiatischer FMCG-Marken auf recycelbare Monomaterial-Folien

Indiens Regeln zur Verwaltung von Kunststoffabfällen im Geschäftsjahr 2025 verpflichten Markeninhaber, eine quantifizierbare Wiederverwertung ihrer Verpackungsmengen nachzuweisen, was führende Lebensmittel- und Mundhygienehersteller dazu zwingt, Mehrschichtlaminate durch reine Polyolefin-Folien zu ersetzen. Lösungen wie die PP-basierte WICOFILM von Wipf AG erhalten Sauerstoff- und Aromabarrieren und laufen dennoch nahtlos durch bestehende Recyclingströme. [2] Wipf AG, „Nachhaltige Monomaterial-Verpackung”, wipf.chASEAN-Marken für Körperpflegeprodukte vollziehen diesen Wechsel ebenfalls und nutzen Monomaterial-Beutel, um Regalattraktivität zu sichern und gleichzeitig Rücknahmesysteme des Einzelhandels zu erfüllen. Angebotsseitige Innovationen verbreiten sich im gesamten Asien-Pazifik-Raum und helfen der Region, ihren Anteil von 45,24 % an der Flexible Packaging Branche zu festigen. Da die meisten EPR-Gebühren jährlich steigen, sind Verarbeiter, die Monomaterial-Kapazitäten ausbauen, gut positioniert, um Premiumverträge und Margenstabilität zu sichern.

Rasche Verbreitung von Retortenbeuteln für verzehrfertige Mahlzeiten

Europäische Haushalte tendieren zunehmend zu haltbaren Convenience-Lebensmitteln, was die Umstellung auf Retortenbeutel für Soßen, Suppen und Reisgerichte beschleunigt. Mondis RetortPouch Recyclable eliminiert Aluminiumfolie und toleriert gleichzeitig eine Sterilisation bei 121 °C, womit die EU-Recyclingziele für 2030 erfüllt werden. Lohnpacker berichten von Ausfallzeitenreduzierungen aufgrund schnellerer Wärmeübertragung im Vergleich zu Dosen, und Markeninhaber nennen Logistikersparnisse von bis zu 60 % beim eingehenden Transport. Der Einzelhandel profitiert von verbesserten Facingzahlen, was die Retortendurchdringung weiter steigert. Aufstrebende nordamerikanische Verarbeiter erproben nun dieselbe Technologie, was auf eine wachsende adressierbare Basis hindeutet und den Wachstumsimpuls innerhalb der Flexible Packaging Branche verstärkt.

Umstieg von Kaffee- und Spezialgetränkemarken auf Hochbarriere-Folien

Brasilianische und kolumbianische Röster spezifizieren zunehmend aluminiumfreie, EVOH-verstärkte Laminate, die flüchtige Aromastoffe schützen. Constantia Flexibles' PERPETUA-Laminat und AluKpod-Kapsel veranschaulichen, wie Barriereoptimierung mit Recyclingfähigkeit koexistiert. Marktfeedback zeigt, dass Spezialitätskaffee-SKUs die Haltbarkeit um drei Monate verlängern, was Exporteuren den Zugang zu Premiummärkten ohne Stickstoffspülung ermöglicht. Die Entwicklung verändert Beutel-, Stickpack- und Kapseldesigns und trägt zu einem positiven Anstieg von 0,4 % beim globalen Flexible Packaging Markt-CAGR bei.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Polyolefinpreise, die die Margen der Verarbeiter belasten | -0.6% | Global, mit stärkeren Auswirkungen in Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Recyclinginfrastruktur für Mehrschichtlaminate in der EU und den USA | -0.5% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Strengere Verbote von Einwegkunststoffen in wichtigen Schwellenländern (z. B. Indien, Kenia) | -0.4% | Asien-Pazifik und Afrika | Langfristig (≥ 4 Jahre) |

| Starre PET-Flaschen, die die Durchdringung von Standbeuteln im Segment kohlensäurehaltiger Erfrischungsgetränke im Nahen Osten begrenzen | -0.3% | Naher Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Polyolefinpreise, die die Margen der Verarbeiter belasten

Die Rohstoffvolatilität erreichte im Jahr 2024 zweistellige Spreads und erodierte das EBITDA von Verarbeitern, die an vierteljährliche Preisvereinbarungen gebunden sind. Asiatisches PE- und PP-Überangebot sowie Schifffahrtsstörungen verstärken die Schwankungen. Um Margenschocks abzufedern, setzen führende Verarbeiter auf dünnere Folien, digitalisieren die Bestandsplanung und erkunden Biomasse-basierte Naphtha-Verträge zur Diversifizierung des Risikoexposures. Dieses Hemmnis bleibt vorübergehend, beschleunigt jedoch den Wandel hin zu Materialien, die Preisstabilität und Recyclinganteil bieten, und modernisiert indirekt die Lieferbasis der Flexible Packaging Branche.

Fragmentierte Recyclinginfrastruktur für Mehrschichtlaminate

Nur 7 % der im Vereinigten Königreich gesammelten flexiblen Kunststoffverpackungen werden recycelt, was einen strukturellen Rückstand gegenüber den ambitionierten EU-PPWR-Zielen offenbart.[3] WRAP, „Roadmap 2025 – Flexible Kunststoffverpackungen”, wrap.ngoDer CEFLEX-Pilotversuch für qualitatives Recycling zeigt Materialausbeute-Gewinne durch fortschrittliche Sortierung, aber bundesweite Einführungen erfordern Investitionsausgaben von 36–43 Mrd. USD allein in den Vereinigten Staaten. Bis zur Skalierung schränken Markeninhaber die Verwendung von Mehrschichtmaterialien ein, was bestimmte Hochbarriere-Anwendungen einschränkt und das kurzfristige Wachstum in der Flexible Packaging Branche dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Biologisch abbaubare Materialien stören die traditionelle Dominanz

Polyethylen stützte im Jahr 2025 34,12 % des Flexible Packaging Branchenanteils und nutzte seine niedrigen Kosten und Feuchtigkeitsbarriere-Eigenschaften, um Kern-Lebensmittelanwendungen zu verankern. Seine breite Harzverfügbarkeit und etablierten Recyclingströme machen es zur Standardwahl für Getreidebeuteleinlagen, Tiefkühlfolien und Waschmittelbeutel. Biologisch abbaubare und kompostierbare Polymere weisen jedoch von 2026 bis 2031 den schnellsten CAGR von 7,65 % auf, da Einzelhändler heimkompostierbare Eigenmarkenlinien einführen und Kommunen Bioabfallprogramme ausbauen. Dieser Schwung richtet F&E-Budgets auf PLA- und PHA-basierte Koextrusionen aus, die die Zähigkeit von LDPE nachahmen, aber innerhalb industrieller Kompostierungszyklen abgebaut werden. Papierlaminate erleben ebenfalls eine Renaissance, wo die Anforderungen an den Wasserdampf moderat sind, während Aluminiumfolie Nischenrollen verteidigt, die eine nahezu null Sauerstoffdurchlässigkeit erfordern. EVOH, obwohl in Mikrolayer-Form verwendet, bleibt entscheidend für aseptische Brühen und Nahrungsergänzungsmittelgele. Insgesamt schwenkt das Materialportfolio auf Lösungen um, die Scope-3-Emissionen reduzieren, ohne die Maschinengängigkeit zu opfern, was den Wandel des Flexible Packaging Marktes zur Kreislaufwirtschaft verstärkt.

Die Flexible Packaging Branchengröße für biologisch abbaubare Materialien wird voraussichtlich von 33,6 Mrd. USD im Jahr 2026 auf 48,6 Mrd. USD im Jahr 2031 steigen, angetrieben durch FMCG-Dekarbonisierungsfahrpläne und Deponiegebühren. Polyethylen behauptet weiterhin die Volumenkrone, doch seine Dominanz dürfte abnehmen, da verbraucherorientierte Kategorien Mindestschwellen für Recyclinganteil einführen. Die Klarheit und Steifigkeit von BOPP sichern seine Präsenz bei Snacklebensmitteln, während die Heißsiegelverlässlichkeit von CPP seine Aufnahme in Retort- und Twist-Wrap-Verpackungen gewährleistet. Harzhersteller investieren in chemisches Recycling, um PP- und PE-Monomere zurückzugewinnen und echte Polymer-zu-Polymer-Kreisläufe zu ermöglichen, die die Materialleistung erhalten. Mit der Skalierung dieser Initiativen sehen Verarbeiter ein gemischtes Portfolio voraus, in dem mechanische, chemische und biologische Abbauungswege koexistieren und jeweils unterschiedliche Kanalanforderungen innerhalb der Flexible Packaging Branche bedienen.

Nach Produkttyp: Digitaldruck verändert die Beutelökonomie

Beutel generierten im Jahr 2025 46,05 % des Umsatzes und unterstreichen ihre Fähigkeit, Glasgläser und Dosen durch 70 % leichtere Formate zu ersetzen, die die Frachtkohlenstoffemissionen senken. Standbeutel verbessern die Regalfläche und fördern Impulskäufe bei Würzmitteln und Tiernahrung. Das Aufkommen hochauflösender Inkjet-Pressen reduziert den Einrichtungsabfall und ermöglicht die SKU-Proliferation für saisonale Geschmacksrichtungen, was D2C-Marken und Eigenmarken-Auffrischungen unterstützt. Folien und Wickelfolien, obwohl weniger sichtbar im Regal, verzeichnen bis 2031 den schärfsten CAGR von 5,61 %, indem sie die Foliendicke reduzieren, ohne die Stichfestigkeit zu beeinträchtigen. Nanolehm- und Siliziumoxid-Barrierebeschichtungen ersetzen nun Aluminiumschichten und verbessern die Sortierfähigkeit und Recyclingfähigkeit im Strom.

Unterdessen bleibt die Flexible Packaging Branchengröße für Säcke und Beutel stabil, gestützt durch die Nachfrage nach Düngemitteln, Zement und Hundefutter. Sachets und Stickpacks dringen weiterhin in Einzelportions-Nahrungsergänzungsmittel und Instantgetränke vor, insbesondere in Südostasien, wo der Unterwegskonsum zunimmt. In den nächsten fünf Jahren wird das Zusammenspiel zwischen Digitaldruck-Betriebszeit, lösungsmittelfreier Laminierung und Elektronenstrahlhärtung voraussichtlich die Vorlaufzeiten von Wochen auf Tage verkürzen und Verarbeiter dazu bringen, Anlagenlayouts zu überdenken. Das Ergebnis ist ein Produktmix, der agile Betriebe belohnt, die zwischen langen Lebensmittelservice-Auflagen und Mikrobatches für Influencer-Kooperationen wechseln können.

Nach Endverbrauchsbranche: Pharmazeutika führen das Wachstum durch Kühlketteninnovation an

Lebensmittel behaupteten im Jahr 2025 eine Dominanz von 50,78 %, was das schiere Volumen der Kategorie in den Bereichen Backwaren, Milchprodukte und Frischprodukte widerspiegelt. Antifogging-PE/PP-Mischungen und wiederverschließbare Reißverschlüsse sind nun Standard und entsprechen den Verbraucherpräferenzen für Mehrportionsbeutel, die Lebensmittelverschwendung reduzieren. Verpackungen für Fleisch, Meeresfrüchte und Käse setzen zunehmend auf Vakuumhautverpackungen und Hochbarriere-Schrumpffolien, um die Frische um bis zu 25 Tage zu verlängern, was stabile Ersatzzyklen unterstützt.

Pharmazeutika sind jedoch der Wachstumsmotor und expandieren mit einem CAGR von 6,47 % auf dem Rücken von Biologika und personalisierter Medizin. Einzeldosis-Blisterstreifen und Niedertemperaturbeutel schützen temperaturempfindliche Injektionspräparate bei der letzten Meile der Lieferung. Die Kompatibilität mit kryogenischer Lagerung treibt die Nachfrage nach COC/CPP-Laminaten an, während UV-blockierende Additive die Photostabilität für Gentherapien sichern. Kosmetik folgt als nächster Wachstumsbereich und nutzt dielektrisches Inkjet-Prägen, um taktile Oberflächen ohne Laminierung zu liefern. Industrie- und Chemiesegmente betonen chemisch beständige Liner und UN-zertifizierte ADR-Beutel, was sicherstellt, dass der Flexible Packaging Markt eine diversifizierte Nachfragebasis behält.

Nach Vertriebskanälen: E-Commerce verändert die Dynamik der Lieferkette

Direktverkäufe kontrollierten im Jahr 2025 65,10 % des Branchenumsatzes, ein Beweis für die langjährigen Co-Entwicklungspartnerschaften der Verarbeiter mit globalen CPG-Konzernen. In diesen Vereinbarungen gewährleisten gemeinsame F&E-Zyklen und technischer Vor-Ort-Service eine frühzeitige Fehlerbehebung und schnelle Skalierung. Dennoch gewinnen indirekte Kanäle – bestehend aus Distributoren, Online-Beschaffungsplattformen und Sekundärverarbeitern – mit einem CAGR von 5,76 % an Bedeutung. Marktplätze kuratieren nun Kataloge mit Standard-Beutelformaten, die es KMU ermöglichen, MOQ-freie Mengen zu kaufen und Grafiken digital anzupassen. Diese Demokratisierung erweitert den adressierbaren Kundenstamm für mittelgroße Verarbeiter, insbesondere in Nahrungsergänzungsmitteln und Gourmet-Lebensmittel-Startups.

Hybride Fulfillment-Modelle entstehen, bei denen Verarbeiter Leerbestand halten und Grafiken in regionalen Hubs innerhalb von 72 Stunden nach Auftragseingang aufbringen. Diese Agilität erfüllt influencer-getriebene Limiteditions-Drops und Abonnement-Mahlzeitenkits. Darüber hinaus teilen Blockchain-fähige Portale Live-Harzpreise und Kohlenstoffkennzahlen, sodass Beschaffungsteams Angebote transparent vergleichen können. Zusammen betten diese Trends Omnichannel-Flexibilität in die Flexible Packaging Branche ein und kalibrieren die Produktionsplanung und Nachschublogik für ein Post-Pandemie-Handelsökosystem neu.

Geografische Analyse

Asien-Pazifik behielt im Jahr 2025 einen beherrschenden Anteil von 44,70 % an der Flexible Packaging Branche aufgrund von Urbanisierung, steigenden verfügbaren Einkommen und fertigungsfreundlichen Politiken. Chinas Investitionen in intelligente Fabriken und Indiens produktionsgebundenes Anreizprogramm für die Lebensmittelverarbeitung stützen die inländische Harz- und Folienkapazität. UFlex verdoppelte die Polyesterchip-Produktion und nahm eine PCR-Anlage in Betrieb, um Post-Consumer-Rohstoffe zu integrieren und ein kreislaufwirtschaftliches Lieferangebot zu stärken. Lokale Verarbeiter treiben auch Monomaterial-Einführungen voran, um bevorstehenden EPR-Gebühren zu entsprechen, was die Trajektorie der Region verstärkt. Unterdessen nutzen südostasiatische Nationen zollfreie Handelscluster, um Standbeutel zu exportieren und den intraregionalen Handel zu steigern.

Nordamerika ist der zweitgrößte Knotenpunkt, angetrieben durch die Einführung von E-Commerce-Versandtaschen und das Wachstum der pharmazeutischen Kühlkette. Einzelhändler drängen auf How2Recycle-zertifizierte Beutel, was PE-Folien-Recyclingfähigkeits-Upgrades vorantreibt. OEMs integrieren digitale Inspektion, um FDA-konforme Rückverfolgbarkeit zu gewährleisten und die Marktintegrität zu stärken. Europa verankert seine Strategie rund um die EU-PPWR und leitet Mittel in chemische Recycling-Pilotanlagen und faserbasierte Flexibles. Mondi und Huhtamaki erweitern recycelbare Retortlinien bzw. Blueloop-Portfolios und verankern Design-für-Recycling-Prinzipien im großen Maßstab.

Der Nahe Osten & Afrika wird voraussichtlich bis 2031 den schnellsten CAGR von 6,03 % verzeichnen, unterstützt durch FDI-gestützte Lebensmittelzentren in Saudi-Arabien und Ägypten. Afrikas Verpackungssektor ist auf dem Weg, bis 2031 56,02 Mrd. USD zu erreichen, wovon flexible Formate bis 2033 3,38 Mrd. USD übersteigen könnten. Moderne Einzelhandelsketten benötigen Beutel mit verlängerter Haltbarkeit für aride Klimazonen, was Importe von Hochbarriere-Folien stimuliert. Südamerikas Spezialitätskaffee-Boom stärkt die Nachfrage nach Beuteln mit Entgasungsventilen, während Währungsvolatilität die leichtere Flexible Packaging Branche attraktiver macht als starre Glas- oder Metallverpackungen. Über alle Regionen hinweg ist ein gemeinsamer Faden regulierungsgetriebene Recyclingziele, die die F&E-Roadmaps der Verarbeiter auf Monomaterialien vereinheitlichen.

Regulatorisches Umfeld

Die Regulierung flexibler Verpackungen wird in Bezug auf Recyclingfähigkeit, Kennzeichnung und Nachweis von Nachhaltigkeitsansprüchen strenger, sodass Compliance zunehmend zu einer Anforderung an Design und Daten wird. In der Europäischen Union ist die Verordnung (EU) 2025/40 (Verpackungs- und Verpackungsabfallverordnung, PPWR) am 11. Februar 2025 in Kraft getreten und verlagert die Region von einem richtlinienbasierten Ansatz zu einer unmittelbar geltenden Verordnung, mit allgemeiner Anwendung ab dem 12. August 2026.

Wettbewerbslandschaft

Der Flexible Packaging Markt beherbergt eine fragmentierte Hierarchie. Marktführer wie Amcor, Mondi, Huhtamaki und Constantia Flexibles lenken Investitionsausgaben in recycelbare Laminate und Digitaldruckanlagen, um Premiummarginen zu erzielen. Amcors geplante Übernahme von Berry Global für 8,4 Mrd. USD würde es an die Spitze der Flexible Packaging Kapazität katapultieren, insbesondere bei Gesundheitsformaten. Huhtamakis EBIT-Anstieg im Jahr 2024 resultiert aus der Portfolioausrichtung auf Blueloop-Monomaterialien und der Debottleneckierung von Eierkartons in Nordamerika.

Strategische Allianzen drehen sich um Joint Ventures im Bereich chemisches Recycling und End-to-End-Kreislaufpiloten mit Markeninhabern. Neueinsteigende Unternehmen umfassen Biopolymer-Innovatoren, die PHA-Harze skalieren, und Cloud-native Print-on-Demand-Plattformen, die die Großmengenökonomie umgehen. Von Private Equity unterstützte Roll-ups konzentrieren sich auf mittelgroße Verarbeiter mit regionsspezifischem Barriere-Know-how und suchen Synergien durch gemeinsame Druckvorstufe und Harzbeschaffung. Die Wettbewerbsintensität ist am höchsten bei Retortbeuteln und medizinischen Folien, wo Qualifikationsbarrieren neue Marktteilnehmer abschrecken. Infolgedessen konzentrieren sich etablierte Unternehmen auf Nachhaltigkeitsnachweise von der Wiege bis zur Bahre und geografische Nähe, was ein Schlachtfeld formt, auf dem Technologie und ESG-Kennzahlen über Vertragsgewinne entscheiden.

Führende Unternehmen der Flexible Packaging Branche

Mondi PLC

Sealed Air Corporation

Huhtamaki Oyj

Amcor plc

Sonoco Products Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Im Rahmen der PPWR werden recyclinggerechtes Design, Verpackungsminimierung und harmonisierte Kennzeichnung zu zentralen Kriterien für den Marktzugang flexibler Formate. Die Europäische Kommission ist verpflichtet, bis zum 12. August 2026 Durchführungsrechtsakte zu erlassen, die harmonisierte Kennzeichnungen und Spezifikationen für digitale Kennzeichnung von Verpackungen festlegen, was sich auf die Steuerung von Verpackungsdesigns und die Art der Verwaltung von Daten flexibler Verpackungen auswirken wird.

In den Vereinigten Staaten setzen die FTC Green Guides (16 CFR Part 260) den Maßstab für umweltbezogene Marketingaussagen. Die Leitlinien besagen zudem, dass Recyclingfähigkeitsangaben davon abhängen, dass entsprechende Einrichtungen für mindestens 60 Prozent der Verbraucher oder Gemeinden, in denen das Produkt verkauft wird, verfügbar sind, was die Art und Weise prägt, wie Verarbeiter und Markeninhaber Nachweise zur Recyclingfähigkeit für flexible Verpackungen strukturieren.

Aktuelle Branchenentwicklungen

- Juni 2026: Mondi brachte re/loop FlowWrap für Feuchttücherverpackungen mit 35 % Post-Consumer-Recyclinganteil (PCR) auf den Markt. Die Einführung erweitert die PCR-Integration auf leistungssensible flexible Formate, da Marken die Vorgaben für Recyclinganteile verschärfen.

- November 2025: Sealed Air stellte Cryovac VPP MonoPro vor, eine monomaterielle, recyclingfähige vertikale Form-Füll-Siegel-Verpackung (VFFS) für flüssige und pumpbare Lebensmittel. Die Einführung bietet eine recyclingfähige Option für Hochdurchsatz-Lebensmittelanwendungen, bei denen herkömmliche mehrschichtige Strukturen bislang schwerer zu ersetzen waren.

- April 2024: Amcor brachte in Peru in Zusammenarbeit mit Kimberly-Clark die Eco Protect-Windelverpackung mit 30 % Recyclinganteil auf den Markt. Die Zusammenarbeit verdeutlicht die skalierte Einführung von Recycling-Verpackungen mit Recyclinganteil im Hygienebereich und liefert Referenzdesigns, die andere Markeninhaber zur Unterstützung von Qualifizierung und Einführung nutzen können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für flexible Verpackungen Verpackungsprodukte, die gebogen oder geformt werden können und die zum Schutz, Transport und zur Präsentation von Waren bei Endanwendern eingesetzt werden, gemessen in Umsatzwerten.

Ausschlüsse des Geltungsbereichs: Wir schließen den Wert des verpackten Produkts selbst aus und konzentrieren uns ausschließlich auf das Verpackungsmaterial und den Verarbeitungswert.

Übersicht der Segmentierung

- Nach Materialtyp

- Kunststoff

- Polyethylen (PE)

- Biaxial orientiertes Polypropylen (BOPP)

- Gegossenes Polypropylen (CPP)

- Polyvinylchlorid (PVC)

- Ethylen-Vinylalkohol (EVOH)

- Sonstiger flexibler Kunststoff

- Papier

- Aluminiumfolie

- Biologisch abbaubare und kompostierbare Materialien

- Kunststoff

- Nach Produkttyp

- Beutel

- Säcke und Beutel

- Folien und Wickelfolien

- Sonstige Produkttypen

- Nach Endverbrauchsbranche

- Lebensmittel

- Tiefkühlkost

- Milchbasierte Produkte

- Fleisch und Meeresfrüchte

- Backwaren, Snacks und Süßwaren

- Frischprodukte

- Sonstige Lebensmittelprodukte

- Getränke

- Säfte und Nektare

- Milchbasierte Getränke

- Sonstige Getränke

- Pharmazeutika

- Kosmetik und Körperpflege

- Industrie

- Sonstige Endverbrauchsbranchen

- Lebensmittel

- Nach Vertriebskanälen

- Direktvertriebskanal

- Indirekter Vertriebskanal

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Asien-Pazifik

- China

- Japan

- Indien

- ASEAN

- Südkorea

- Australien

- Neuseeland

- Südamerika

- Brasilien

- Argentinien

- Chile

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Kenia

- Rest von Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung half uns, die Marktgrenzen festzulegen und verlässliche Ankerpunkte für Angebots- und Nachfragesignale zu schaffen, bevor mit der Modellierung begonnen wurde. Wir nutzten öffentliche Quellen wie die Handelsstatistiken von UN Comtrade, nationale Statistikbehörden und Zollveröffentlichungen, um die Materialflüsse für wichtige Substrate wie Kunststoffe, Papier und Aluminiumfolie zu verstehen. Zudem zogen wir Veröffentlichungen von Verpackungsverbänden und Konferenzunterlagen sowie von Fachkollegen geprüfte Arbeiten zu Barrierefolien und Recyclingfähigkeit heran, um die Definitionen praxisnah zu halten.

Auf Unternehmensseite wurden Jahresberichte, Investorenpräsentationen und Pressemitteilungen genutzt, um Kapazitätserweiterungen, Kommentare zur Anlagenauslastung und die wesentliche Endmarktexposition zu erfassen. Zur Gegenprüfung nutzten wir gezielt kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktanalysen, Patentdatenbanken sowie Handelsdatenbanken auf Sendungsebene, wenn öffentliche Aufteilungen fehlten oder veraltet waren. Die hier aufgeführten Quellen sind lediglich beispielhaft; viele weitere öffentliche Dokumente und Datenpunkte wurden zur Erhebung, Validierung und Klärung geprüft.

Primärinterviews und Umfragen

Die Primärforschung wurde genutzt, um die Annahmen aus der Sekundärforschung zu überprüfen, insbesondere dort, wo Preis- und Mixverschiebungen die Gesamtwerte schnell verändern. Wir sprachen mit Verarbeitern, Materiallieferanten, Distributoren und großen Verpackungseinkäufern in der Region APAC, EMEA und Amerika und klärten anschließend, wie sich Volumen zwischen Beuteln, Folien und Rollenware unter unterschiedlichen Endverbrauchsbedingungen verschieben. Bei abweichenden Antworten überprüften wir die Definitionen erneut mit den Befragten und stimmten die endgültigen Modelleingaben mit dem tatsächlich abgerechneten und versendeten Marktvolumen ab.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | CXOs: 12 % | APAC: 46 % |

| Mid-Tier: 44 % | Funktions-/Bereichsleiter: 37 % | EMEA: 36 % |

| Kleinere Akteure: 18 % | Manager: 51 % | Amerika: 18 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung begann mit einem Top-down-Ansatz, bei dem die Verpackungsnachfrage aus Endverbrauchs- und Konsumsignalen rekonstruiert und anschließend über Annahmen zu Adoption und Formatintensität in den Bedarf an flexiblen Verpackungen übersetzt wurde. Wir nutzten eine wertbasierte Logik, die Volumina verpackter Lebensmittel, pharmazeutische Einzelpackungen, die Produktion im Bereich Körperpflege und E-Commerce-Versandtrends miteinander verknüpft, gefolgt von Verpackungsindikatoren pro Einheit, die in Interviews bestätigt wurden. Um die Eingaben realistisch zu halten, verfolgten wir Preisentwicklungen auf Substratebene, die Richtung der Harz- und Folienkosten, typische Verarbeitungsmargen sowie die Verschiebung hin zu Hochbarriere- und recyclingfähigen Strukturen (die den durchschnittlichen Verkaufspreis verändert).

Die Gesamtwerte wurden durch gezielte Bottom-up-Näherungen abgesichert, etwa durch Umsatzprüfungen bei ausgewählten Verarbeitern, Volumenschätzungen auf Formatebene multipliziert mit realistischen ASP-Bandbreiten sowie Kanalgespräche zu vertraglich vereinbarten versus Spotpreisen. Bei einer Datenlücke nutzten wir eine konservative Interpolation basierend auf vergleichbaren Märkten mit ähnlichem Materialmix und validierten anschließend die implizierten Pro-Kopf-Verpackungsausgaben erneut mit Experten. Prognosen wurden mittels Szenarioanalyse erstellt, wobei das Basisszenariowachstum an den erwarteten Verlauf der Nachfrage nach verpackten Lebensmitteln, Gewichtsreduzierung und regulatorisch bedingter Materialsubstitution gekoppelt und anschließend durch realistische Preisweitergabe und den Zeitpunkt von Kapazitätserweiterungen moderiert wurde.

Datenvalidierung & Aktualisierungszyklus

Modellergebnisse wurden mit unabhängigen Signalen abgeglichen, darunter Handelsströme, Preisentwicklungen bei Harz und angegebene Trends zur Kapazitätsauslastung, sodass der Endwert nicht auf einem einzigen Indikator beruht. Ausreißer wurden markiert und schrittweise überprüft, zunächst durch die Kontrolle von Einheiten und Währungsumrechnungen und anschließend durch die erneute Überprüfung der zugrunde liegenden Annahme mit mindestens einer weiteren Quelle. Wenn eine Veränderung bei Harzpreisen, Regulierung oder Endverbrauchsnachfrage als wesentlich erschien, wurden die Befragten erneut kontaktiert, damit die Annahme vor der endgültigen Freigabe korrigiert werden konnte.

Der Bericht wird in einem jährlichen Zyklus aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse Preis- oder Nachfragemuster verändern könnten. Vor der Auslieferung führen wir eine abschließende Prüfung durch, um sicherzustellen, dass die neuesten öffentlichen Veröffentlichungen und Marktsignale in den Zahlen berücksichtigt sind.

Größe des Marktes für flexible Verpackungen von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für flexible Verpackungen unterscheiden sich oft, da der Zeitpunkt der Preisannahmen und die Wahl der Währungsumrechnung den Gesamtwert verändern können, selbst wenn die Volumina ähnlich sind. Ein weiterer häufiger Grund ist, dass manche Studien flexible Folien, Laminate und bedruckte Strukturen unterschiedlich behandeln, was den angewendeten durchschnittlichen Verkaufspreis verändert.

In unserer Arbeit ließen sich die größten Abweichungen meist darauf zurückführen, wie oft Eingabepreise aktualisiert werden und ob der Wert auf ein konsistentes Wechselkursfenster normalisiert wird, und wurden anschließend mit Handels- und Kapazitätssignalen abgeglichen, um eine Überbewertung kurzfristiger Spitzen zu vermeiden – eine Disziplin, die von Mordor Intelligence angewendet wird.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 351,22 Mrd. USD (2026) | |

| Branchenverlag A | 281,81 Mrd. USD (2024) | Verwendet ein früheres Basisjahr, und der Wert kann niedriger ausfallen, wenn Aktualisierungen der Harz- und Verarbeitungspreise nicht auf denselben Zeitrahmen übertragen werden, der in Studien für spätere Jahre verwendet wird. |

| Branchenverlag B | 282,15 Mrd. USD (2024) | Berichtet über eine Momentaufnahme aus 2024 mit breiter Anwendungsaufteilung, und Unterschiede können sich daraus ergeben, wie der Beutel- und Rollenwarenmix bepreist wird, sowie ob Recyclinganteil und Hochbarrierestrukturen mit Premium-ASP-Werten erfasst werden. |

Die Spanne in der Tabelle ergibt sich größtenteils aus der Wahl des Jahres und der Art der Preisaktualisierung, nicht aus einer Uneinigkeit darüber, dass die Nachfrage nach flexiblen Verpackungen wächst. Indem die Wertbildung an klare Nachfragepools gekoppelt wird, realistische ASP-Bandbreiten verwendet werden und die Ergebnisse mit Handels- und Kapazitätssignalen abgeglichen werden, bleibt die endgültige Zahl für Entscheidungsprozesse nachvollziehbar und wiederholbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Flexible Packaging Markt?

Die Flexible Packaging Branchengröße beträgt im Jahr 2026 351,22 Mrd. USD und wird voraussichtlich bis 2031 432,74 Mrd. USD erreichen.

Welche Region führt die Flexible Packaging Branche an?

Asien-Pazifik führt mit einem Anteil von 44,70 %, unterstützt durch Urbanisierung, Fertigungskapazitäten und proaktive Nachhaltigkeitsvorschriften.

Welches Material wächst in der Flexible Packaging Branche am schnellsten?

Biologisch abbaubare und kompostierbare Polymere weisen von 2026 bis 2031 den schnellsten CAGR von 7,65 % auf, da Marken kompostierbare und biobasierte Optionen anstreben.

Wie beeinflusst der E-Commerce die Nachfrage nach Flexible Packaging?

Das Wachstum des Online-Einzelhandels treibt die Einführung von leichten, bordsteinrecyclingfähigen Versandtaschen voran und fördert Investitionen in Digitaldruck für personalisierte Verpackungen.

Warum sind Pharmazeutika wichtig für das Wachstum der Flexible Packaging Branche?

Biologika in der Kühlkette und Einzeldosisformate erfordern Hochbarriere-Folien und treiben bis 2031 einen CAGR von 6,47 % bei pharmazeutischen flexiblen Verpackungen an.

Welche Rolle spielt Digitaldruck in der Flexible Packaging Branche?

Digitaldruckmaschinen senken Mindestbestellmengen und ermöglichen Massenanpassung, beschleunigen Produkteinführungen und reduzieren Lagerbestandsverschwendung.

Seite zuletzt aktualisiert am: