Marktgröße und Marktanteil für Basispapier für flexible Verpackungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

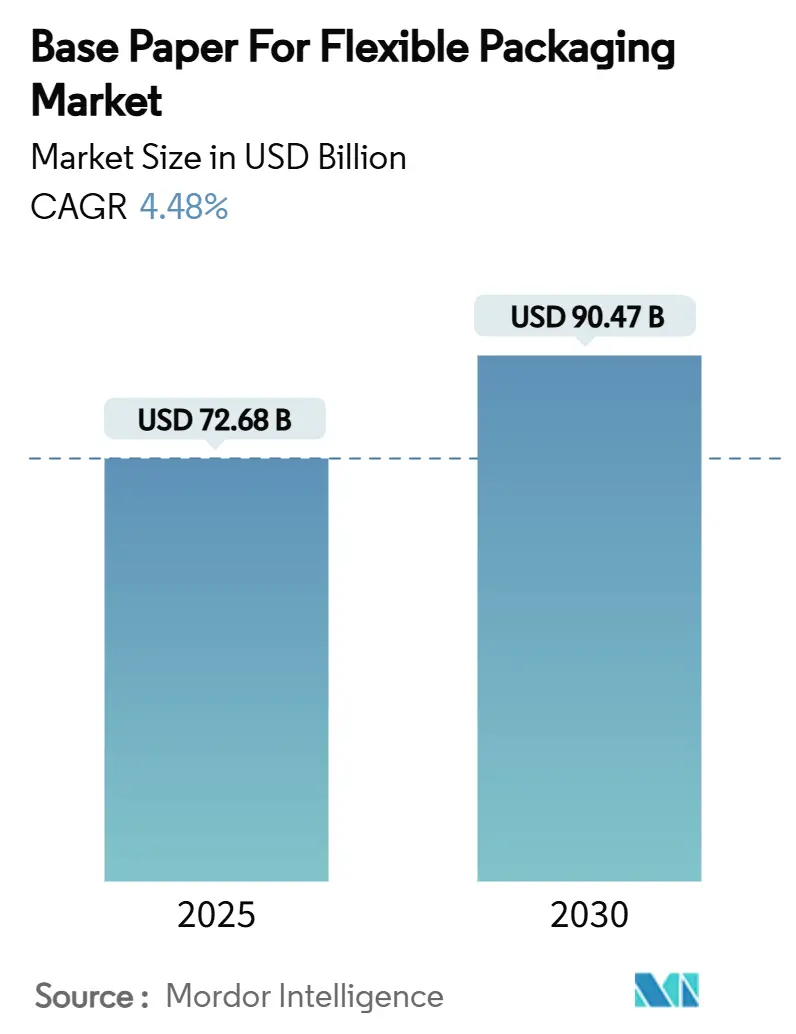

| Marktgröße (2025) | 72.68 Milliarden US-Dollar |

| Marktgröße (2030) | 90.47 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Basispapier für flexible Verpackungen von Mordor Intelligence

Die Marktgröße für Basispapier für flexible Verpackungen beträgt im Jahr 2025 72,68 Milliarden USD und wird bis 2030 voraussichtlich auf 90,47 Milliarden USD ansteigen, was einer CAGR von 4,48 % entspricht. Regulatorische Vorgaben zugunsten recyclingfähiger Substrate, unternehmerische Dekarbonisierungsziele und rasante Fortschritte bei Hochbarriere-Beschichtungstechnologien verankern gemeinsam die Nachfrage nach faserbasierenden Alternativen im Bereich der Konsumgüter. Durchbrüche, die Papiersubstrate mit der Kompatibilität für den Digitaldruck verbinden, verbessern die Packungsdifferenzierung bei niedrigeren Mindestbestellmengen und fördern die Markenexperimentierung in dynamischen Einzelhandelskanälen. Der E-Commerce beschleunigt die Einführung von Papierversandtaschen in Nordamerika und China, während Diversifizierungsstrategien bei der Zellstoffversorgung Verarbeitern helfen, sich gegen Rohstoffpreisschwankungen abzusichern. Die Wettbewerbsintensität steigt, da integrierte Papierhersteller in Kapazitäten investieren und biobasierte Polymerinnovatoren sich für überschneidende Nachhaltigkeitsbudgets positionieren.

Wichtigste Erkenntnisse des Berichts

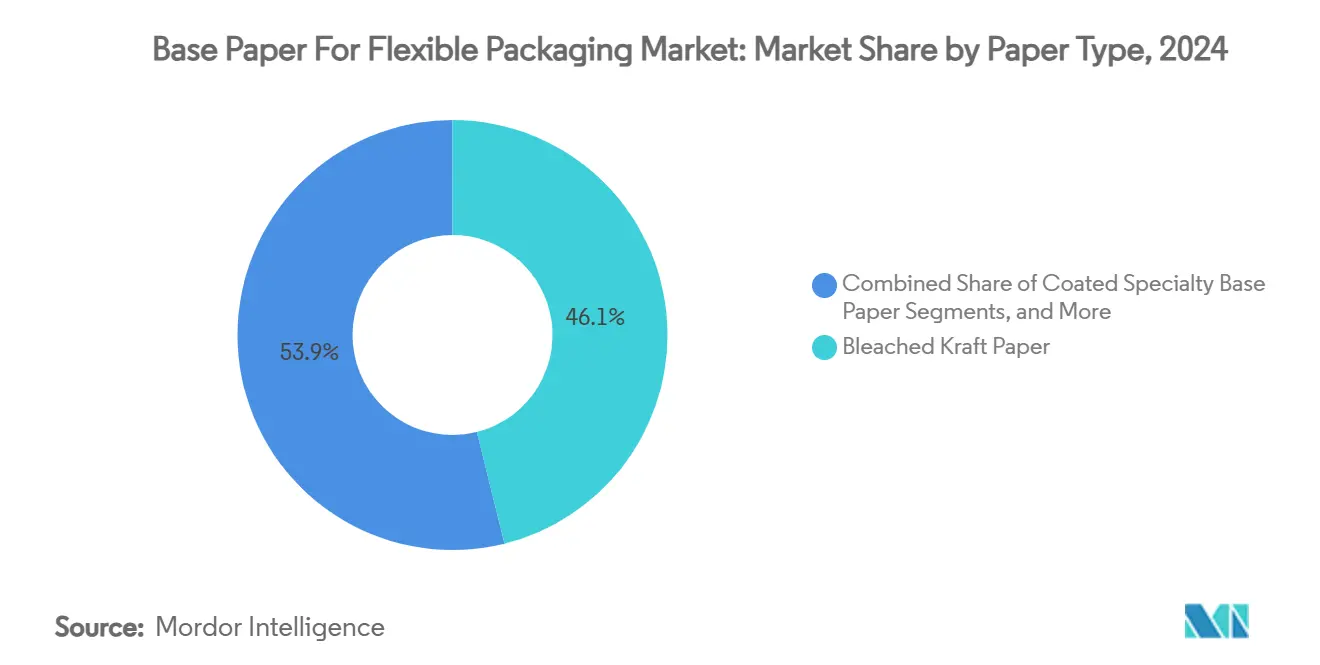

- Nach Papiertyp wird die Marktgröße für Basispapier für flexible Verpackungen im Segment beschichtetes Spezialbasispapier zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 8,21 % wachsen.

- Nach Flächengewicht entfiel auf den Bereich 40–80 g/m² im Jahr 2024 ein Marktanteil von 51,87 % am Markt für Basispapier für flexible Verpackungen.

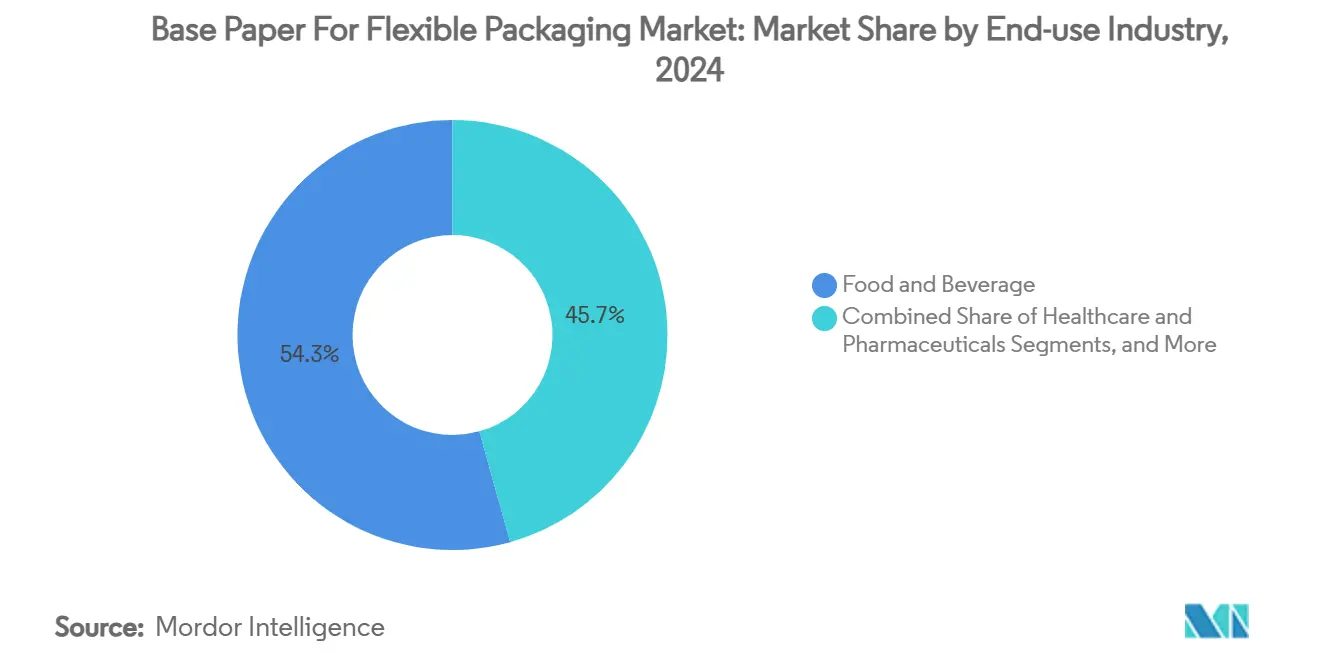

- Nach Endverbrauchsbranche wird die Marktgröße für Basispapier für flexible Verpackungen im Segment Gesundheitswesen und Pharmazeutika zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 9,11 % wachsen.

- Nach Verpackungsformat entfielen auf Beutel im Jahr 2024 47,65 % des Marktanteils für Basispapier für flexible Verpackungen.

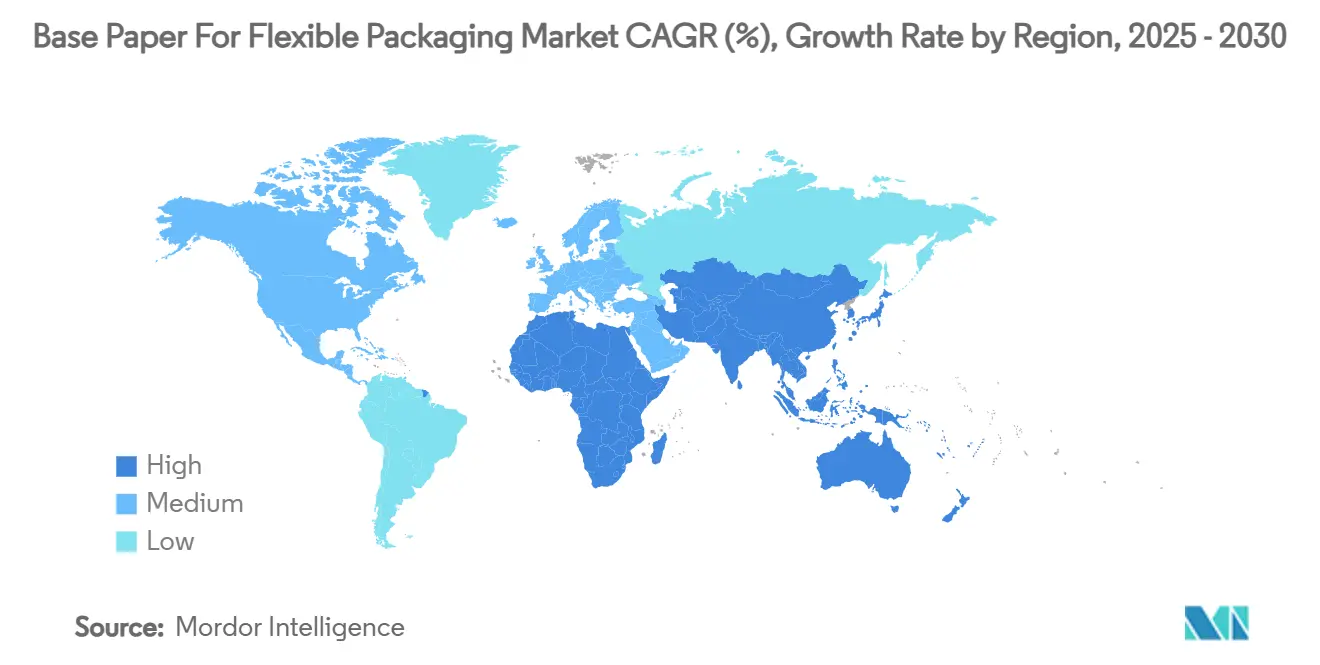

- Nach Geografie wird die Marktgröße für Basispapier für flexible Verpackungen im Segment Asien-Pazifik zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 9,35 % wachsen.

Globale Markttrends und Erkenntnisse für Basispapier für flexible Verpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung hin zu nachhaltigen Verpackungsmaterialien | +1.2% | Global, mit EU und Nordamerika als Vorreiter | Mittelfristig (2–4 Jahre) |

| Wachstum bei Snacks für unterwegs und Convenience-Lebensmitteln | +0.7% | Global, am stärksten in APAC und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei Hochbarriere-Beschichtungstechnologien | +0.6% | Global, konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Kompatibilität mit Digitaldruck ermöglicht Kleinauflagen | +0.4% | Nordamerika und EU vorrangig | Kurzfristig (≤ 2 Jahre) |

| Einführung papierbasierter Versandtaschen im E-Commerce | +0.3% | Global, angeführt von Nordamerika und China | Kurzfristig (≤ 2 Jahre) |

| Dekarbonisierungsziele von Konsumgüterunternehmen fördern Faseradoption | +0.2% | Global, unternehmensgetriebene Initiativen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung hin zu nachhaltigen Verpackungsmaterialien

Die Konvergenz politischer Vorgaben schreibt Materialpläne neu, da die EU-Verordnung über Verpackungen und Verpackungsabfälle im Jahr 2025 in Kraft tritt und bis 2030 100 % recyclingfähige Verpackungen vorschreibt sowie die Schwellenwerte für Recyclingmaterialanteile anhebt.[1]Europäische Kommission, „Neue EU-Verordnung fördert die Beschaffung nachhaltiger Verpackungen”, europa.eu Ähnliche Vorschriften in Australien verlangen 60 % Recyclingfasern, was den strukturellen Vorteil von Papier verstärkt, da es Recyclingfähigkeitsschwellen ohne chemische Recyclinganlagen erfüllt. Marken beschleunigen den Übergang; Amazon entfernte 2024 95 % der Kunststoffluftpolster aus seinem nordamerikanischen Netzwerk und wechselte zu Recyclingpapierpolsterung, die bei vergleichbaren Kosten gleichwertigen Schutz bietet. Die Reaktion der Erstanwender unter den globalen Einzelhändlern stärkt ein ohnehin günstiges regulatorisches Umfeld und festigt den Markt für Basispapier für flexible Verpackungen als Hauptnutznießer der Kreislaufwirtschaftsgesetzgebung.

Wachstum bei Snacks für unterwegs und Convenience-Lebensmitteln

Städtische Verbraucher tendieren zu portionskontrollierten Formaten wie Sachets und Stickpacks, die leichte, bedruckbare Substrate erfordern. Papiervarianten bieten schärfere Grafiken und ein natürliches Erscheinungsbild – Eigenschaften, die bei der Positionierung von Premium-Snacks ankommen und die Markenauthentizität stärken. Diese Einzelportionsverpackungen verzeichnen mit einer CAGR von 10,41 % das schnellste Wachstum und ergänzen ultradünne Flächengewichtspapiere, die für automatisierte Abfülllinien entwickelt wurden. Steigende verfügbare Einkommen in Südostasien und Lateinamerika vergrößern den adressierbaren Markt und stellen sicher, dass der Markt für Basispapier für flexible Verpackungen sowohl in reifen als auch in aufstrebenden Lebensmittelkanälen an Dynamik gewinnt.

Fortschritte bei Hochbarriere-Beschichtungstechnologien

Labordurchbrüche – von borsäurevernetzen PVOH-Schichten, die in marinen Umgebungen biologisch abbaubar sind, bis hin zu plasmapolymerisierten Pflanzenölbeschichtungen – verringern den Leistungsunterschied zu mehrschichtigen Kunststofffolien. Sauerstoffdurchlässigkeitsraten unter 1 cc/m²/Tag ermöglichen es Papier, in feuchtigkeitsempfindlichen Snack- und Pulvergetränkesegmenten zu konkurrieren, während recyclingfähige Chemikalien End-of-Life-Barrieren umgehen. Der rasche Kommerzialisierungszyklus verkürzt die Markteinführungszeit für Premium-Angebote und steigert die Wertschöpfung für Verarbeiter mit proprietärem Barriere-Know-how.

Kompatibilität mit Digitaldruck ermöglicht Kleinauflagen

Die überlegene Tintenaufnahme und Dimensionsstabilität von Papier bilden einen Kostenvorteil für Digitaldruckmaschinen, den Marken für die Anpassung in der Spätphase nutzen. Kürzere Rüstzeiten ermöglichen die Proliferation von Lagerhaltungseinheiten und regionsspezifische Kampagnen ohne die Werkzeugkosten, die mit tiefgedruckten Kunststoffbahnen verbunden sind. Die daraus resultierende Agilität fördert Regalexperimente und macht den Markt für Basispapier für flexible Verpackungen zu einem wesentlichen Bestandteil schneller Einzelhandelsstrategien in den Bereichen Kosmetik, saisonale Süßwaren und Sondereditionsgetränke.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Leistungsgrenzen gegenüber mehrschichtigen Kunststofffolien | -0.6% | Global, am ausgeprägtesten bei Hochbarriereanwendungen | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Primärfasern und Zellstoff | -0.4% | Global, Versorgung konzentriert in Schlüsselregionen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Recyclingströme für beschichtete Papiere | -0.3% | Nordamerika und EU vorrangig | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch biobasierte Polymerfolien | -0.2% | Global, zunehmend in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Leistungsgrenzen gegenüber mehrschichtigen Kunststofffolien

Ultrahochbarriereanforderungen bei Kaffee, Medizinprodukten und sauerstoffempfindlichen Nahrungsergänzungsmitteln begünstigen nach wie vor orientiertes Polypropylen oder EVOH-ausgekleidete Laminate. Cellulose-Nanomaterialschichten versagen bei relativer Luftfeuchtigkeit über 65 %, was Haltbarkeitsziele in tropischen Lieferketten untergräbt. Diese technische Obergrenze verlangsamt die Migration innerhalb des Marktes für Basispapier für flexible Verpackungen bei bestimmten Premium-Lagerhaltungseinheiten, bis Beschichtungen der nächsten Generation verfügbar sind.

Preisvolatilität bei Primärfasern und Zellstoff

Der globale Eukalyptuszellstoff erreichte Anfang 2025 545 USD pro Tonne, nachdem er 2023 um 26 % gestiegen war, was die Kostenprognosen für Verarbeiter bei der Preisgestaltung von Jahresverträgen erschütterte. Der US-amerikanische Erzeugerpreisindex für Holzzellstoff erreichte im Mai 2024 einen Wert von 219,835, was anhaltende Versorgungsschocks und energiebedingte Schwankungen widerspiegelt. Solche Schwankungen schmälern den Preisvorteil von Papier gegenüber Kunststoffen und dämpfen damit kurzfristige Adoptionskurven im Markt für Basispapier für flexible Verpackungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Papiertyp: Kraftpapierführerschaft trifft auf Spezialbeschichtungsdynamik

Gebleichtes Kraftpapier entfiel 2024 auf 46,12 % der Umsätze im Markt für Basispapier für flexible Verpackungen und bleibt der Druckqualitätsmaßstab für Markenverbraucherverpackungen.[2]Mondi Group, „Halbjahresergebnisbekanntmachung 2024”, mondigroup.com Beschichtete Spezialsorten, gestützt durch Patente wie Amcors AmFiber Performance Paper, beschleunigen sich mit einer CAGR von 8,21 % dank Sauerstoff- und Fettbarriereinnovationen.

Die Abhängigkeit von ungebleichtem Kraftpapier bleibt in industriellen und natürlich wirkenden Einzelhandelssegmenten bestehen, doch verlagert sich die Entwicklung hin zur funktionalen Differenzierung. Unbeschichtete Spezialpapiere besetzen eine mittlere Nische, indem sie moderate Barriereleistung mit unkomplizierter Recyclingfähigkeit verbinden und die Entfärbungsherausforderungen hoher Beschichtungsgewichte vermeiden. Lieferanten betonen maßgeschneiderte Chemikalien gegenüber Volumenstrategien, was Preissetzungsmacht schafft und das Wertwachstum im Markt für Basispapier für flexible Verpackungen unterstützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Flächengewicht: Dominanz des mittleren Bereichs unter Druck durch ultradünne Sorten

Das Band von 40–80 g/m² generierte 2024 51,87 % der Marktgröße für Basispapier für flexible Verpackungen, da es mechanische Festigkeit bietet, die mit Form-Füll-Siegellinien kompatibel ist. Papiere unter 40 g/m² gewinnen mit einer CAGR von 7,93 % an Bedeutung, da Verarbeiter fortschrittliche Faserbindung einsetzen, um die Reißfestigkeit zu erhalten und gleichzeitig den Materialeinsatz zu reduzieren.

Papiere über 80 g/m² behalten ihre Relevanz bei Luxusgütern und wirkungsstarken Einzelhandelsaktionen, bei denen haptische Schwere mit Qualität gleichgesetzt wird. Doch Kosten- und Kohlenstoffbilanzierungen verlagern Beschaffungsentscheidungen hin zu leichteren Grammaturen, wenn funktionale Gleichwertigkeit nachgewiesen ist – eine Verschiebung, die die Substratauswahl für Sachet-, Etiketten- und E-Commerce-Versandtaschenformate erweitert, die für den wachsenden Markt für Basispapier für flexible Verpackungen wesentlich sind.

Nach Endverbrauchsbranche: Lebensmittelkern gestützt durch Gesundheitswesenboom

Lebensmittel und Getränke machten 2024 54,32 % der Nachfrage aus, da regulatorisch zugelassenes lebensmittelechtes Kraftpapier Trockenware, Süßwaren und Snacks für unterwegs dominiert. Gesundheitswesen und Pharmazeutika, angeführt von Billeruds Sterilqualitätslinien, werden voraussichtlich mit einer CAGR von 9,11 % wachsen, indem sie kontrollierte Porosität und mikrobielle Barrierepapiere für Medizinproduktverpackungen nutzen.

Körperpflege und Kosmetik verwenden Premium-Beschichtungspapiere, um sensorische Signale zu vermitteln, die mit natürlichen Formulierungen übereinstimmen, während Haushaltsreiniger feuchtigkeitsdichte Verpackungen bevorzugen, die nassen Umgebungen standhalten. Industrielle Nischen wie Elektronik oder Agrochemikalien erfordern antistatische oder fettbeständige Behandlungen, die technische Grenzen verschieben und das Lösungsangebot im Markt für Basispapier für flexible Verpackungen bereichern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungsformat: Allgegenwärtigkeit von Beuteln ergänzt durch Sachet-Dynamik

Beutel hielten 2024 einen Anteil von 47,65 %, da sie verschiedene Produktviskositäten aufnehmen und Wiederverschlussfunktionen ermöglichen, was ihren Status als Standardformat des Marktes für Basispapier für flexible Verpackungen bestätigt. Sachets und Stickpacks expandieren bis 2030 mit einer zweistelligen CAGR, da Portionskontrolle und Einzeldosistherapeutika in aufstrebenden Metropolen zunehmen.

Wickel und Rollen bedienen kontinuierliche Lebensmittelverarbeitungsanlagen und Schnellrestaurant-Bäckereibetriebe, während Etiketten und Rundumetiketten Identifikation mit Verkaufsgeschichten am Point-of-Sale verbinden. Der Formatmix zeigt die Vielseitigkeit von Papier und seine Fähigkeit, mehrere Markennarrative unter einer Verarbeitungsinfrastruktur zu unterstützen, was das Lieferantenengagement in Kundenportfolios vertieft.

Geografische Analyse

Asien-Pazifik dominierte den Markt für Basispapier für flexible Verpackungen mit einem Umsatzanteil von 36,78 % im Jahr 2024 und wächst bis 2030 mit einer CAGR von 9,35 %, gestützt durch Chinas GB 43352-2023-Expressverpackungsregeln und Indiens Verpackungsausblick von 204,81 Milliarden USD.[3]Invest India, „Papier und Verpackung”, investindia.gov.in Integrierte Zellstoff-zu-Verpackung-Verarbeitungsökosysteme sichern die Kostenwettbewerbsfähigkeit und ermöglichen eine schnelle Skalierung beschichteter Sorten, die sich an sich entwickelnde nationale Standards anpassen. Snack- und Körperpflegemarkteinführungen in Südostasien steigern den regionalen Verbrauch, während lokale Mühlen Kapazitäten aufbauen, um Importabhängigkeit zu vermeiden.

Nordamerika nutzt eine ausgereifte E-Commerce-Infrastruktur, um die Einführung von Kraftversandtaschen voranzutreiben. Amazons plastikfreies Fulfillment-Redesign validiert Faserpolster und kultiviert die nachgelagerte Nachfrage nach ultradünnen Basisbögen. Die Vereinigten Staaten und Kanada treiben auch den PFAS-Ausstieg voran und drängen Verarbeiter zu Pflanzenölbarrierealternativen, die nun in Europa kommerzialisiert werden. Die EU-Verordnung über Verpackungen und Verpackungsabfälle, die im Februar 2025 in Kraft tritt, schreibt recyclingfähige Lösungen vor, stimuliert die Mehrschichtpapier-Forschung und Entwicklung und treibt Premium-Preisgestaltung voran, die Rohstoffkostenspitzen ausgleicht.

Südamerika sowie der Nahe Osten und Afrika bieten inkrementelles Wachstum, wo Stadtbevölkerungswachstum und Rohstoffexporte die Nachfrage nach feuchtigkeitsbeständigen Beuteln und Schüttgutauskleidungen ankurbeln. Regionale Mühlen nutzen reichlich vorhandene Forstressourcen in Brasilien und Chile, um leichtes Kraftpapier an inländische und exportierende Verarbeiter zu liefern und den Fußabdruck des Marktes für Basispapier für flexible Verpackungen über traditionelle einkommensstarke Regionen hinaus auszudehnen.

Wettbewerbslandschaft

Der Markt für Basispapier für flexible Verpackungen weist eine moderate Fragmentierung auf. Mondi, Stora Enso und Smurfit WestRock kombinieren Forstressourcen mit Verarbeitungsanlagen und schaffen Kostensynergien sowie Markteinführungsgeschwindigkeit bei Innovationsprogrammen. Smurfit WestRock meldete im ersten Quartal 2025 einen Nettoumsatz von 7,656 Milliarden USD und plant nach seiner Fusion im Jahr 2024 eine Synergierealisierung von 400 Millionen USD. Mondi investiert 400 Millionen EUR (432 Millionen USD) in eine neue Kraftmaschine in Štětí mit dem Ziel von 210.000 Tonnen pro Jahr bis 2025. Stora Enso baut eine Kartonlinie im Wert von 1 Milliarde EUR (1,08 Milliarden USD) in Oulu aus und erweitert damit die Premium-Kapazität für barrierebeschichtete Papiere.

Spezialisten zielen auf Hochbarrierenischen ab; Amcor sicherte sich ein europäisches Patent für AmFiber Performance Paper, was auf IP-getriebene Differenzierung hindeutet. Billerud wirbt mit 98 % fossilfreier europäischer Produktion, um klimabewusste Gesundheitskunden zu gewinnen. Preisschwankungen bei Zellstoff erzeugen Margenrisiken und veranlassen Verarbeiter, sich durch integrierte Forstwirtschaft oder Abnahmevereinbarungen abzusichern, während sie alternative Fasern wie Bagasse oder Weizenstroh erkunden, um die Versorgungsoptionen zu erweitern.

Biobasierte Polymer-Startups treten als indirekte Konkurrenten auf und bieten kompostierbare Folien an, die sich mit der Nachhaltigkeitserzählung von Papier überschneiden. Die etablierten Papierunternehmen nutzen jedoch die Vertrautheit mit dem Recycling, die Bordsteininfrastruktur und das starke Markenvertrauen, um die Beschaffungspräferenz zu behalten. Die Fusionen- und Übernahmedynamik hält an, da Verpackungskonzerne nach Skalierung streben, um Forschung und Entwicklung zu finanzieren und Regulierungen zu navigieren, was eine aktive Portfolioneuausrichtung im Markt für Basispapier für flexible Verpackungen sicherstellt.

Marktführer in der Branche für Basispapier für flexible Verpackungen

Stora Enso Oyj

UPM-Kymmene Corporation

Nippon Paper Industries Co., Ltd.

Smurfit Westrock PLC

Ahlstrom Oyj

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Smurfit WestRock meldete im ersten Quartal 2025 einen Nettoumsatz von 7,656 Milliarden USD und kündigte Schließungen von 500.000 Tonnen nordamerikanischer Papierkapazität an, um sein Mühlensystem zu optimieren.

- April 2025: Packaging Corporation of America erzielte im ersten Quartal 2025 ein Nettoeinkommen von 204 Millionen USD bei einem Umsatz von 2,1 Milliarden USD nach einem Anstieg der Wellpappenlieferungen um 2,5 %.

- Februar 2025: Die EU-Verordnung über Verpackungen und Verpackungsabfälle trat in Kraft und schreibt bis 2030 100 % recyclingfähige Verpackungen vor und begrenzt PFAS in Lebensmittelkontakt.

- Januar 2025: Amcor erhielt europäischen Patentschutz für AmFiber Performance Paper, der hochbarrierefähige recyclingfähige Verpackungen für Lebensmittel- und Gesundheitsanwendungen ermöglicht.

Globaler Berichtsumfang für den Markt für Basispapier für flexible Verpackungen

| Gebleichtes Kraftpapier |

| Ungebleichtes Kraftpapier |

| Beschichtetes Spezialbasispapier |

| Unbeschichtetes Spezialbasispapier |

| Unter 40 g/m² |

| 40–80 g/m² |

| Über 80 g/m² |

| Lebensmittel und Getränke |

| Gesundheitswesen und Pharmazeutika |

| Körperpflege und Kosmetik |

| Haushaltspflege und Reinigungsmittel |

| Industrie und Sonstige |

| Beutel |

| Sachets und Stickpacks |

| Wickel und Rollen |

| Etiketten und Rundumetiketten |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Papiertyp | Gebleichtes Kraftpapier | ||

| Ungebleichtes Kraftpapier | |||

| Beschichtetes Spezialbasispapier | |||

| Unbeschichtetes Spezialbasispapier | |||

| Nach Flächengewicht | Unter 40 g/m² | ||

| 40–80 g/m² | |||

| Über 80 g/m² | |||

| Nach Endverbrauchsbranche | Lebensmittel und Getränke | ||

| Gesundheitswesen und Pharmazeutika | |||

| Körperpflege und Kosmetik | |||

| Haushaltspflege und Reinigungsmittel | |||

| Industrie und Sonstige | |||

| Nach Verpackungsformat | Beutel | ||

| Sachets und Stickpacks | |||

| Wickel und Rollen | |||

| Etiketten und Rundumetiketten | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Basispapier für flexible Verpackungen?

Die Marktgröße für Basispapier für flexible Verpackungen beträgt im Jahr 2025 72,68 Milliarden USD und wird bis 2030 voraussichtlich 90,47 Milliarden USD erreichen.

Welcher Papiertyp führt beim Marktumsatz?

Gebleichtes Kraftpapier führt mit einem Umsatzanteil von 46,12 % im Jahr 2024 aufgrund überlegener Druckqualität und lebensmittelechter Zertifizierungen.

Welche Endverbrauchsbranche wächst am schnellsten?

Gesundheitswesen und Pharmazeutika wachsen bis 2030 mit einer CAGR von 9,11 %, gestützt durch Sterilqualitäts- und Medizinproduktanwendungen.

Wie beeinflussen Vorschriften die Materialwahl?

Die EU-Verordnung über Verpackungen und Verpackungsabfälle, die 2025 in Kraft tritt, schreibt bis 2030 100 % recyclingfähige Verpackungen vor und beschleunigt die Faseradoption in Markenportfolios.

Welche Region verzeichnet die höchste Wachstumsrate?

Asien-Pazifik verzeichnet mit 9,35 % bis 2030 die schnellste regionale CAGR, angetrieben durch Chinas Expressverpackungsgesetz und Indiens expandierenden Sektor für verpackte Waren.

Seite zuletzt aktualisiert am: