Marktgröße und Marktanteil für flexible Flüssigverpackungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

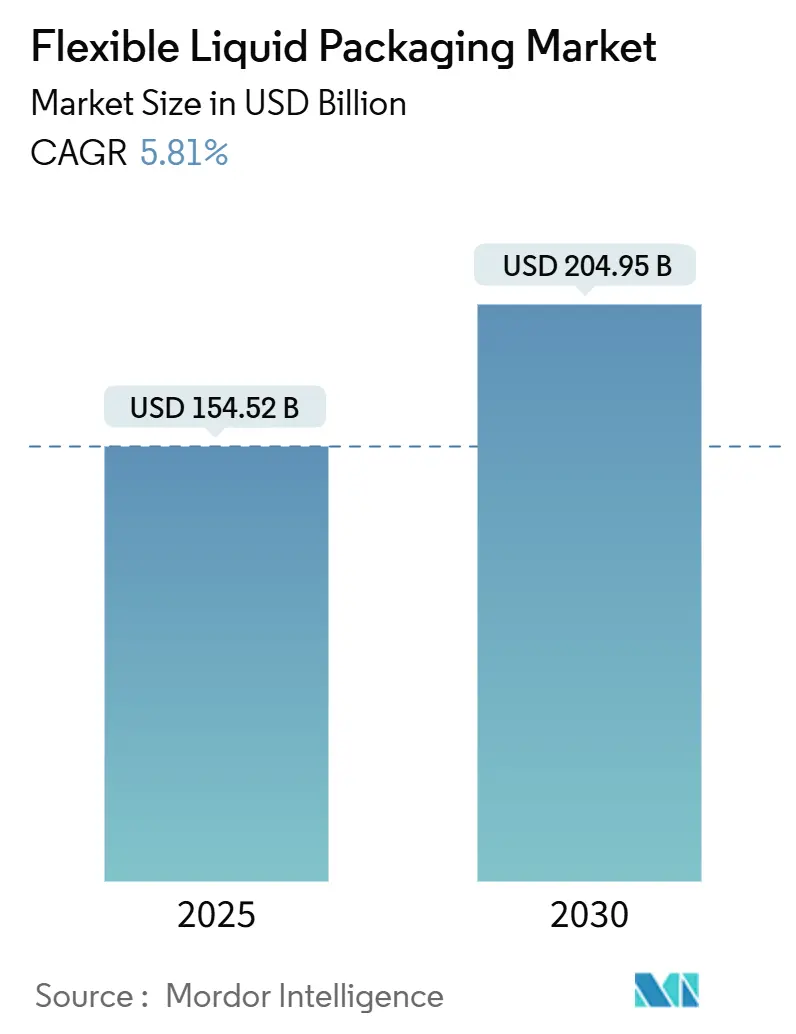

| Marktgröße (2025) | 154.52 Milliarden US-Dollar |

| Marktgröße (2030) | 204.95 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.81% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für flexible Flüssigverpackungen von Mordor Intelligence

Die Marktgröße für flexible Flüssigverpackungen beläuft sich im Jahr 2025 auf 154,52 Milliarden USD und ist auf dem Weg, bis 2030 204,95 Milliarden USD zu erreichen, mit einer CAGR von 5,81 % im gesamten Zeitraum. Diese Entwicklung unterstreicht, wie der Markt für flexible Flüssigverpackungen von der Präferenz der Verbraucher für leichtere, komfortorientierte Formate profitiert und wie der regulatorische Druck die Hersteller in Richtung recyclingfähiger Strukturen drängt. Das Wachstum des E-Commerce hat die Nachfrage nach versandrobusten Verpackungen verstärkt und den Markt für flexible Flüssigverpackungen als logistischen Verbündeten für Marken positioniert, die niedrigere Frachtkosten und weniger Schadensansprüche anstreben. Branchenführer investieren zudem in Monomaterial-Designs, die Recyclingvorgaben erfüllen, ohne die Barriereeigenschaften zu beeinträchtigen – ein strategischer Schritt, der die Wettbewerbspositionierung im Markt für flexible Flüssigverpackungen neu gestaltet. Schließlich bringen Preisvolatilität bei Rohstoffen und ein wachsendes Flickenteppich an Verboten für Einwegkunststoffe Kosten- und Compliance-Herausforderungen mit sich, die die Hersteller bewältigen müssen, um die Rentabilität zu erhalten.

Wesentliche Erkenntnisse des Berichts

- Nach Verpackungstyp wird die Marktgröße für flexible Flüssigverpackungen im Segment Bag-in-Box zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 7,13 % wachsen.

- Nach Materialtyp entfiel auf das Segment Kunststofffolien im Jahr 2024 ein Marktanteil von 67,18 % am Markt für flexible Flüssigverpackungen.

- Nach Endverbraucherbranche wird die Marktgröße für flexible Flüssigverpackungen im Segment Pharmazeutika zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 7,56 % wachsen.

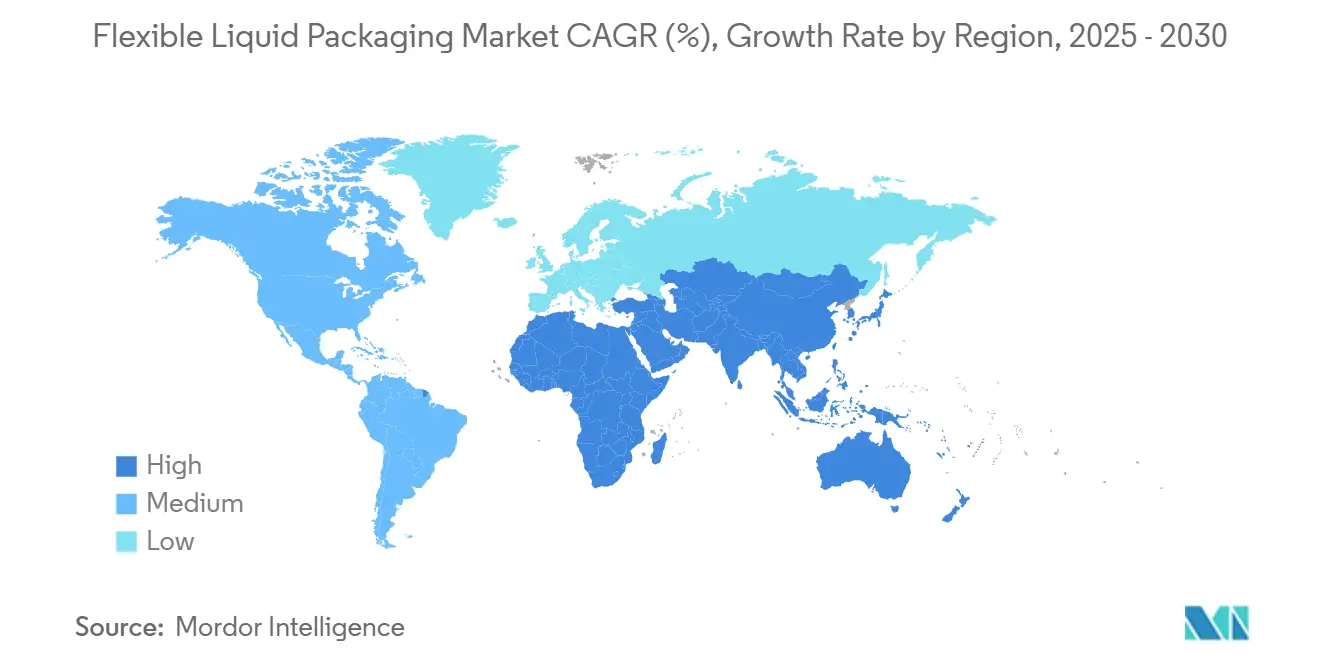

- Nach Geografie entfiel auf das Segment Asien-Pazifik im Jahr 2024 ein Anteil von 40,63 % an der Marktgröße für flexible Flüssigverpackungen.

Globale Trends und Erkenntnisse im Markt für flexible Flüssigverpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Bequeme, leichte Getränkeformate | +1.2% | Global, mit Führung durch Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| E-Commerce-Wachstum und robuste flexible Verpackungen | +0.9% | Global, konzentriert in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Vorschriften für recyclingfähige Beutel | +0.8% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Niedrigere Logistik- und Materialkosten | +0.7% | Global, insbesondere Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Aseptische flexible Verpackungen zur Förderung von Milchalternativen | +0.5% | Nordamerika und Europa, wachsend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nachfüll- und Konzentratmodelle von großen Konsumgüterherstellern übernommen | +0.4% | Europa und Nordamerika, Pilotprogramme in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach bequemen, leichten Getränkeformaten

Einzelportionsbeutel und Quetschverpackungen haben sich von einer Nische zu einer Mainstream-Kategorie entwickelt, da der Konsum unterwegs zunimmt und wiederverschließbare Funktionen zum Standard werden. Getränkemarken haben die Transportkosten durch den Wechsel von starren Flaschen zu flexiblen Verpackungen um bis zu 40 % gesenkt – eine Einsparung, die die Margen im Markt für flexible Flüssigverpackungen direkt verbessert. Neue Barrierefolien, die von der Europäischen Behörde für Lebensmittelsicherheit im Jahr 2024 zugelassen wurden, verlängern die Haltbarkeit empfindlicher Formulierungen und ermöglichen es Premium-Säften und Funktionsgetränken, auf Kühlung zu verzichten und neue Vertriebskanäle zu erschließen. Hohe Liniengeschwindigkeiten von bis zu 1.200 Beuteln pro Minute ermöglichen es Herstellern, auf Werbeaktionsspitzen ohne Engpässe zu reagieren, was die betriebliche Attraktivität flexibler Optionen unterstreicht. Die Verbraucherakzeptanz wird zusätzlich durch Portionskontrolle gestärkt, die mit gesundheitsbewussten Lebensstilen übereinstimmt und Produktverschwendung reduziert. Infolgedessen haben multinationale Getränkeunternehmen ihre flexiblen Portfolios ausgebaut, um Wachstum sowohl im Massen- als auch im Premiumsegment des Marktes für flexible Flüssigverpackungen zu sichern.

E-Commerce-Wachstum verstärkt den Bedarf an robusten flexiblen Verpackungen

Da der Online-Lebensmittelhandel zweistellige Wachstumsraten verzeichnet, durchlaufen Verpackungen nun mehrere Berührungspunkte, bevor sie beim Verbraucher ankommen.[1]Reuters Staff, "Verpackungsindustrie passt sich dem E-Commerce-Wachstum an," Reuters, reuters.com Flexible Folien, die Stich- und Stoßfestigkeit bieten, verzeichnen 30 % weniger Schadensansprüche im Vergleich zu starren Behältern – ein klarer logistischer Vorteil, der den Markt für flexible Flüssigverpackungen stärkt. Amazons Lieferantenrichtlinien bevorzugen flexible Verpackungen für Flüssigkeiten, was Lieferanteninvestitionen in hochleistungsfähige Versiegelungen und manipulationssichere Verschlüsse ankurbelt. Bag-in-Box-Lösungen kommen Getränke-Abonnementdiensten zugute, indem sie eine verlängerte Haltbarkeit und konzentrierte Formate bieten, die den Verpackungsabfall reduzieren. Geringere Gewichte senken zudem die Emissionen bei der letzten Meile der Lieferung und helfen Einzelhändlern, ihre CO₂-Reduktionszusagen einzuhalten. Da Fulfillment-Center automatisieren, minimiert die Biegsamkeit flexibler Verpackungen die Stauraten auf Förderbändern und gewährleistet einen reibungslosen Betrieb auch in saisonalen Nachfragespitzen.

Nachhaltigkeitsvorschriften begünstigen recyclingfähige Beuteldesigns

Die Verpackungs- und Verpackungsabfallverordnung der Europäischen Union schreibt bis 2030 einen Recyclinganteil von 65 % in flexiblen Verpackungen vor und zwingt Unternehmen, Laminate auf Basis von Monomaterial-Polyethylen neu zu entwickeln. Diese Vorschriften schaffen einen Wettbewerbsvorteil für frühe Anwender im Markt für flexible Flüssigverpackungen. Unilevers Zusage, bis 2025 100 % recyclingfähige Verpackungen zu erreichen, hat bereits die Kommerzialisierung wasserbasierter Beschichtungen beschleunigt, die Aluminiumfolie ersetzen und gleichzeitig Sauerstoffbarrieren aufrechterhalten. Verbraucherumfragen zeigen eine Zahlungsbereitschaft von 73 % für Aufpreise bei nachhaltigen Verpackungen, was die höheren anfänglichen Umstellungskosten rechtfertigt. Auch Investitionen in chemische Recyclinganlagen nehmen zu und versprechen, den Kreislauf für Mehrschichtstrukturen zu schließen, die in Hochbarriereanwendungen noch benötigt werden. Im Laufe der Zeit wird erwartet, dass die Compliance-Bereitschaft von einem Differenzierungsmerkmal zu einem Eintrittskriterium wird und die Beschaffungsprioritäten auf rückverfolgbare, zertifizierte Materialströme verlagert.

Niedrigere Logistik- und Materialkosten im Vergleich zu starren Behältern

Flexible Verpackungsformate reduzieren die Materialkosten im Vergleich zu starren Alternativen typischerweise um 40–50 %, wenn die End-to-End-Einsparungen in der Lieferkette berücksichtigt werden. Geringere Lasten reduzieren den Kraftstoffverbrauch, wobei Einzelhändler nach dem Wechsel von Glas zu Beuteln für Speiseöle eine Transportkostensenkung von 25 % angeben. Der flache Versand von Vorformrollen ermöglicht es regionalen Lohnverpackern, den Lagerraum um 70 % zu reduzieren, was die Lagerumschlagsrate und das Betriebskapitalverhältnis verbessert. Moderne Form-Fill-Seal-Technologie verarbeitet heute Viskositäten von Milchalternativen bis hin zu Motorölen und erweitert die adressierbaren Kategorien im Markt für flexible Flüssigverpackungen. Da städtische Staugebühren steigen, heben Hersteller Gewichtseinsparungen in ihren Nachhaltigkeitsberichten hervor und erfüllen damit sowohl die Anforderungen der Investoren als auch die Bewertungskriterien der Einzelhändler.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Volatile Polyolefin- und Barriereharzspreise | -0.8% | Global, Asien-Pazifik am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Verboten für Einwegkunststoffe | -0.6% | Europa und ausgewählte Märkte in Asien-Pazifik, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Schwache Recyclingströme für Mehrschichtlaminate | -0.4% | Global, insbesondere Entwicklungsmärkte | Langfristig (≥ 4 Jahre) |

| Risiken von Biegebrüchen in der Kühlkettenlogistik | -0.3% | Global, konzentriert in temperatursensiblen Anwendungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Polyolefin- und Barriereharzspreise

Die Kosten für Polyethylen und Polypropylen schwankten im Jahr 2024 um 35 %, da Rohölpreisschocks durch Lieferverträge hallten und Verarbeiter unter Druck setzten, die bereits an OEM-Preislisten gebunden waren. Spezialisierte EVOH-Barriereharze erlebten aufgrund begrenzter Reaktorkapazitäten und Kapazitätswettbewerbs im Zusammenhang mit Flugkraftstoff schärfere Preisspitzen von 45 %. Flexible Verpackungshersteller hatten Schwierigkeiten, Preiserhöhungen an Molkerei- und Saftmarken weiterzugeben, die mit knappen Margen arbeiten, was zu Margenkompression in Teilen des Marktes für flexible Flüssigverpackungen führte. Einige führende Unternehmen verfolgten Rückwärtsintegration oder langfristige Take-or-Pay-Verträge und opferten kurzfristige Liquidität, um die Versorgung zu sichern. Währungsvolatilität erschwerte die Prognose zusätzlich, da Euro-basierte Käufer Aufpreise für USD-denominierte Harze zahlten.

Weltweite Ausweitung von Verboten für Einwegkunststoffe

Die Erweiterung der Richtlinie der Europäischen Union erfasst nun bestimmte Beutelformate, während Thailand und Malaysia parallele Einschränkungen einführen und den Marktzugang für konventionelle Laminate einengen. Hersteller müssen kompostierbare oder papierbasierte Hybriddesigns beschleunigt entwickeln, doch biobasierte Barrieren beeinträchtigen oft die Haltbarkeit und schränken ihren Einsatz in Molkerei- und Pharmaanwendungen ein. Unterschiedliche Prüfstandards in verschiedenen Rechtsordnungen erfordern Multi-SKU-Compliance-Strategien, die wiederum die Komplexitätskosten um 15–20 % erhöhen. Kleinere Marken riskieren eine Auslistung, wenn sie Neugestaltungen nicht finanzieren können, was zu einer Konsolidierung im Markt für flexible Flüssigverpackungen führt. Umgekehrt gewinnen Innovatoren, die sowohl Leistungs- als auch Kompostierbarkeitsanforderungen erfüllen können, einen First-Mover-Vorteil in eingeschränkten Regionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungstyp: Beutel führen, während Bag-in-Box beschleunigt

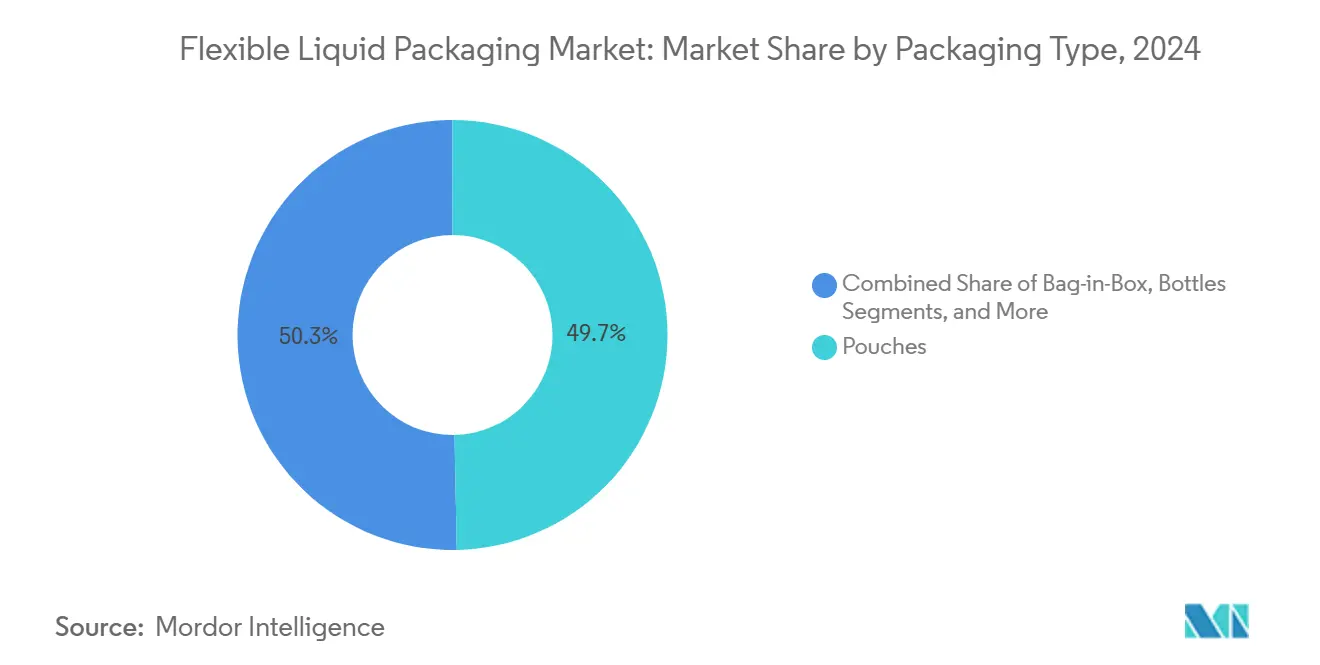

Beutel hielten im Jahr 2024 einen Anteil von 49,68 % und bestätigten ihre Rolle als Eckpfeilerformat für Getränke, Soßen und Haushaltsflüssigkeiten. Diese Dominanz im Markt für flexible Flüssigverpackungen wird durch wiederverschließbare Verschlüsse, einfache Markenflächen und einen geringeren CO₂-Fußabdruck im Vergleich zu Glas oder PET untermauert. Das Wachstum wird sich fortsetzen, da intelligente Sauerstoffabsorber und Temperaturindikatoren von Premium- zu Mainstream-Artikeln migrieren und die Convenience-Erzählung stärken. Bag-in-Box-Einheiten verzeichnen eine CAGR von 7,13 %, angetrieben durch Kaffeekonzentrate und Wein-Abonnementmodelle, die eine verlängerte Lagerstabilität und 50 % Frachtkosten-Einsparungen schätzen.

Innovationen fließen auch in flexible Flaschenkonzepte ein, die starre Ästhetik nachahmen und dennoch das Gewicht für pharmazeutische Sirupe und Nischen-Craft-Getränke reduzieren. Sachets gedeihen in kostensensiblen Schwellenmärkten, obwohl sich entwickelnde Verbote für Einwegkunststoffe die Volumina in Europa und Nordamerika dämpfen. In allen Formaten ermöglichen digitale Funktionen wie NFC-Chips die Herkunftsverifizierung und das Verbraucherengagement, was Marken dazu ermutigt, vernetzte Verpackungskampagnen im Markt für flexible Flüssigverpackungen zu nutzen.

Nach Materialtyp: Kunststofffolien dominieren trotz Nachhaltigkeitswandel

Kunststofffolien erzielten im Jahr 2024 einen Anteil von 67,18 %, gestützt durch dünnschichtige Koextrusionen, die Kosteneffizienz ohne Einbußen bei der Barriereleistung ermöglichen. Diese Strukturen bleiben das Arbeitspferd des Marktes für flexible Flüssigverpackungen, insbesondere nachdem sich Abfüllanlagen als kompatibel mit ultradünnen Folien erwiesen haben, die den Harzbedarf reduzieren. Papierbasierte Laminate skalieren mit einer CAGR von 6,93 %, angetrieben durch Einzelhandelsziele für Faseranteil und die Vorliebe der Verbraucher für taktile, natürliche Ästhetik.

Aluminiumfolienhybride bedienen weiterhin Anwendungen, die extreme Licht- und Sauerstoffbarrieren erfordern, insbesondere in der Pharmazie und bei Premium-Säften. Durchbrüche im chemischen Recycling versprechen jedoch, heutige Mehrschichtfolien zu rehabilitieren, indem Verbundsubstrate in Rohstoff in Jungfernqualität depolymerisiert werden. Da regulatorische Bewertungen nicht recyclingfähige Verpackungen benachteiligen, wird erwartet, dass Materialinnovationen bei Mono-Polyethylen und EVOH-Alternativen die Beschaffungsprioritäten im Markt für flexible Flüssigverpackungen neu kalibrieren.

Nach Endverbraucherbranche: Pharmazeutika wachsen stark, während Lebensmittel und Getränke reifen

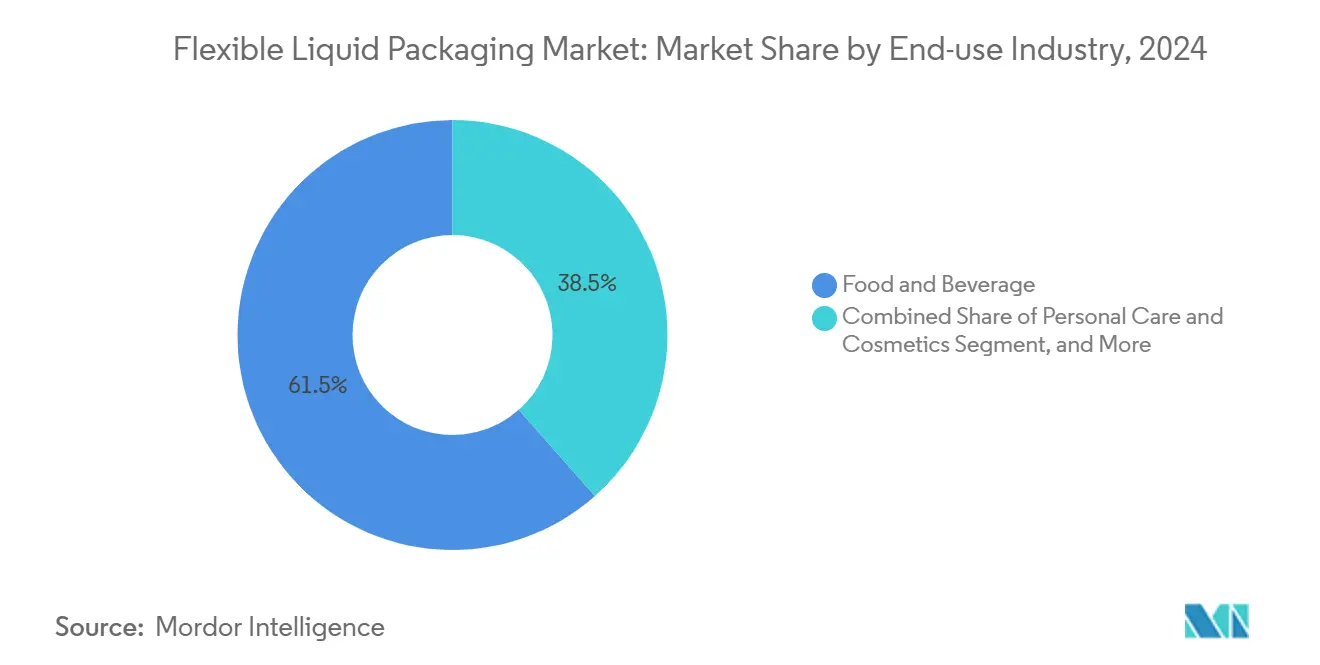

Lebensmittel- und Getränkeströme lieferten im Jahr 2024 61,54 % des Volumens; das Wachstum flacht jedoch in entwickelten Regionen ab, wo die Durchdringung gereift ist und alternative Formate um Aufmerksamkeit konkurrieren. Dennoch treiben Linienerweiterungen in Funktionsgetränke und pflanzliche Milchalternativen weiterhin Volumina im Markt für flexible Flüssigverpackungen an. Pharmazeutika hingegen wachsen mit einer CAGR von 7,56 %, da Pharmahersteller Flüssigkeiten für eine einfachere pädiatrische und geriatrische Dosierung formulieren. FDA-Zulassungen für 15 neue Barrierefolien im Jahr 2024 signalisieren das regulatorische Vertrauen in die Sicherheit flexibler Verpackungen und erschließen Therapien, die früher auf Glas angewiesen waren.

Körperpflegemarken nutzen flexible Sachets für Reisegrößen-Shampoos und Seren und orientieren sich an Premiumisierungs- und Sampling-Strategien. Innovatoren bei Haushaltsreinigern führen Konzentratbeutel ein, die Verbraucher zu Hause verdünnen, was den Wassertransport reduziert und mit den ESG-Zusagen der Unternehmen übereinstimmt. Industrieakteure übernehmen schwere flexible Trommeln für Chemikalien und nutzen überlegene Stichfestigkeit sowie UN-Zertifizierungswege, die die Sicherheit im Markt für flexible Flüssigverpackungen validieren.

Geografische Analyse

Der Anteil von Asien-Pazifik von 40,63 % im Jahr 2024 spiegelt die Fertigungskapazität der Region, die Verfügbarkeit von Rohstoffen und eine wachsende Mittelschicht wider, die Getränke für unterwegs bevorzugt. Die Marktgröße für flexible Flüssigverpackungen in der Region ist auf eine CAGR von 7,47 % bis 2030 ausgerichtet, da E-Commerce-Plattformen expandieren und lokale Regierungen Steueranreize für Verpackungsinvestitionen bieten. Die nationalen Vorschriften bleiben jedoch fragmentiert, was multinationale Unternehmen dazu zwingt, modulare Designs zu entwickeln, die Barriereschichten austauschen können, um länderspezifischen Vorschriften zu entsprechen.

Die reife Lebensmitteleinzelhandelslandschaft Nordamerikas fördert weiterhin das Wachstum in Premiumkategorien, wo Nachhaltigkeits- oder Funktionsattribute Preisaufschläge erzielen. Staatliche Gesetze zur erweiterten Herstellerverantwortung erheben die Recyclingbereitschaft zu einem Beschaffungskriterium und verlagern den Anteil in Richtung Monomaterial-Beutel. Europäische Märkte intensivieren diese Dynamik durch verbindliche Schwellenwerte für Recyclingmaterialien, was Compliance-Kompetenz zu einer kommerziellen Notwendigkeit im Markt für flexible Flüssigverpackungen macht.[2]Flexible Packaging Desk, "Wirtschaftlichkeit der Herstellung flexibler Verpackungen," Bloomberg, bloomberg.com

Der Nahe Osten und Afrika sowie Südamerika erschließen neue Nachfragekorridore, da sich die Infrastruktur verbessert und ausländische Direktinvestitionen in lokale Verarbeitungskapazitäten zunehmen. Volatile Wechselkurse und begrenzte Recyclingströme dämpfen den Schwung, doch ein niedriger Pro-Kopf-Verpackungsverbrauch signalisiert Aufwärtspotenzial. Marken, die erschwingliche Sachet-Formate anpassen und sich gleichzeitig auf mögliche künftige Kunststoffverbote vorbereiten, können einen Ersteinsteigervorteil erzielen.

Wettbewerbslandschaft

Die zehn größten Verarbeiter machen etwa 45 % des globalen Umsatzes aus, was dem Markt für flexible Flüssigverpackungen einen moderaten Konzentrationsgrad verleiht, der noch Raum für regionale Spezialisten lässt. Amcor, Mondi und Sealed Air nutzen ihre globale Präsenz, um schlüsselfertige Nachhaltigkeits-Roadmaps anzubieten und in hochdurchsatzfähigen Digitaldruck zu investieren, was die Markteinführungszeit verkürzt. Mittelgroße Wettbewerber finden Nischen in aseptischen Milchalternativen oder lokalisierten Pharmaverpackungen, wo Nähe und Individualisierung reine Skalierung übertrumpfen.

Strategische Integrationen haben sich beschleunigt: Amcors Übernahme des Geschäftsbereichs für flexible Verpackungen von Berry Global für 2,3 Milliarden USD erweitert seine verteilte Anlagenbasis und stärkt die Durchdringung in Schwellenmärkten. Größere Akteure inkubieren auch Recycling-Start-ups oder lizenzieren Depolymerisierungs-IP, um Vorteile in der Kreislaufwirtschaft zu sichern. Patentanmeldungen im Zusammenhang mit recyclingfähigen Monomaterialstrukturen überstiegen im Jahr 2024 die Zahl von 200, was auf ein technologisches Wettrüsten hindeutet, das neue Leistungsmaßstäbe für den Markt für flexible Flüssigverpackungen setzen wird.

Die Wettbewerbsdifferenzierung verlagert sich hin zu nachweisbaren Reduzierungen des CO₂-Fußabdrucks, validiert durch Lebenszyklusanalysen.[3]Europäische Behörde für Lebensmittelsicherheit, "Wissenschaftliche Stellungnahme zur Sicherheitsbewertung der Substanz," EFSA, efsa.europa.eu Einzelhändler-Scorecards und verbraucherorientierte Ökolabels verstärken den Wert einer rückverfolgbaren Rohstoffbeschaffung. Infolgedessen riskieren Verarbeiter ohne wissenschaftsbasierte Ziele Margenerosion oder den Verlust des bevorzugten Lieferantenstatus. Weißflecken-Chancen bestehen weiterhin bei der Verpackung kontrollierter Arzneimittel, Nahrungsergänzungsmittel-Sachets und Nachfüllinfrastrukturen, in denen globale Marktführer noch keine Präsenz gefestigt haben.

Marktführer im Bereich flexible Flüssigverpackungen

Amcor plc

Mondi plc

Sealed Air Corporation

Smurfit WestRock plc

SIG Group AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Amcor schloss die Übernahme des Geschäftsbereichs für flexible Verpackungen von Berry Global für 2,3 Milliarden USD ab und bildete damit das weltweit größte Unternehmen für flexible Verpackungen mit gestärkten Fähigkeiten im Bereich nachhaltiger Verpackungen.

- September 2024: Mondi kündigte eine Investition von 400 Millionen EUR (440 Millionen USD) in eine neue nachhaltige Anlage für flexible Verpackungen in Polen an, die mit Monomaterial-Produktionslinien und internem Recycling ausgestattet ist.

- August 2024: Sealed Air brachte die Barrierefolientechnologie OptiDure auf den Markt, die 30 % Materialeinsparungen bei gleichbleibender Barriereleistung für pharmazeutische und Premium-Getränkeanwendungen bietet.

- Juli 2024: Huhtamaki ging eine strategische Partnerschaft mit Dow Chemical ein, um gemeinsam recyclingfähige Barrierefolien der nächsten Generation für Flüssigverpackungen zu entwickeln.

Umfang des globalen Marktberichts für flexible Flüssigverpackungen

| Beutel |

| Bag-in-Box |

| Flaschen |

| Sachets |

| Sonstige Verpackungstypen |

| Kunststofffolien |

| Papierbasierte Laminate |

| Aluminiumfolienlaminate |

| Sonstige Materialtypen |

| Lebensmittel und Getränke |

| Körperpflege und Kosmetik |

| Pharmazeutika |

| Haushaltspflege und Haushalt |

| Industrie und Chemikalien |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Verpackungstyp | Beutel | ||

| Bag-in-Box | |||

| Flaschen | |||

| Sachets | |||

| Sonstige Verpackungstypen | |||

| Nach Materialtyp | Kunststofffolien | ||

| Papierbasierte Laminate | |||

| Aluminiumfolienlaminate | |||

| Sonstige Materialtypen | |||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | ||

| Körperpflege und Kosmetik | |||

| Pharmazeutika | |||

| Haushaltspflege und Haushalt | |||

| Industrie und Chemikalien | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für flexible Flüssigverpackungen im Jahr 2025?

Die Marktgröße für flexible Flüssigverpackungen wird bis 2025 voraussichtlich 154,52 Milliarden USD erreichen, was die stetige Verbrauchernachfrage nach bequemen und nachhaltigen Verpackungsformaten widerspiegelt.

Wie hoch ist die prognostizierte CAGR für flexible Flüssigverpackungen bis 2030?

Es wird prognostiziert, dass der Markt mit einer CAGR von 5,81 % wächst, angetrieben durch den Bedarf der E-Commerce-Logistik und regulatorischen Druck für recyclingfähige Strukturen.

Welcher Verpackungstyp führt beim Absatzvolumen?

Beutel dominieren den Markt mit einem Anteil von 49,68 % im Jahr 2024, dank ihrer Wiederverschließbarkeit und niedrigeren Frachtkosten.

Warum übernehmen Pharmaunternehmen flexible Verpackungen so schnell?

Flüssige Arzneimittelformulierungen profitieren von kindersicheren, manipulationssicheren flexiblen Verpackungen, die die Herstellungskosten senken und die Patientencompliance verbessern, was eine CAGR von 7,56 % antreibt.

Welche Region zeigt die schnellste Marktexpansion?

Asien-Pazifik weist mit 7,47 % die höchste CAGR auf, da Urbanisierung, E-Commerce und staatliche Anreize zusammenwirken.

Welche Materialinnovation ist für Recyclingziele am wirkungsvollsten?

Mono-Polyethylen-Beutel mit fortschrittlichen wasserbasierten Beschichtungen ermöglichen vollständige Recyclingfähigkeit bei gleichzeitiger Aufrechterhaltung von Sauerstoff- und Feuchtigkeitsbarrieren.

Seite zuletzt aktualisiert am: