Marktgröße und Marktanteil für flexible Kunststoffverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 280.15 Milliarden US-Dollar |

| Marktgröße (2031) | 341.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.01% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für flexible Kunststoffverpackungen von Mordor Intelligence

Die Marktgröße für flexible Kunststoffverpackungen wird voraussichtlich von 269,35 Milliarden USD im Jahr 2025 auf 280,15 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,01 % über den Zeitraum 2026–2031 341,06 Milliarden USD erreichen. Die Nachfrageresilienz resultiert aus der E-Commerce-Auftragsabwicklung, Hochgeschwindigkeits-Snacklinien und der Expansion der pharmazeutischen Kühlkette, die allesamt Lieferanten begünstigen, die Langlebigkeit mit der Einhaltung der Kreislaufwirtschaft verbinden können. Der regulatorische Druck – am deutlichsten sichtbar durch die EU-Verpackungs- und Verpackungsabfallverordnung – beschleunigt den Übergang zu Monomaterialstrukturen mit hohem Anteil an Post-Consumer-Recycling (PCR)-Polyethylen. Markeninhaber schätzen zudem den Digitaldruck für die Individualisierung kleiner Auflagen, während die Volatilität der Harzpreise Verarbeiter dazu zwingt, Absicherungsstrategien zu verfeinern und die vertikale Integration voranzutreiben. Die Konsolidierung, gekrönt durch die Fusion von Amcor und Berry Global, verschärft den Wettbewerb rund um nachhaltige Designs und Recyclinginfrastruktur.

Wichtigste Erkenntnisse des Berichts

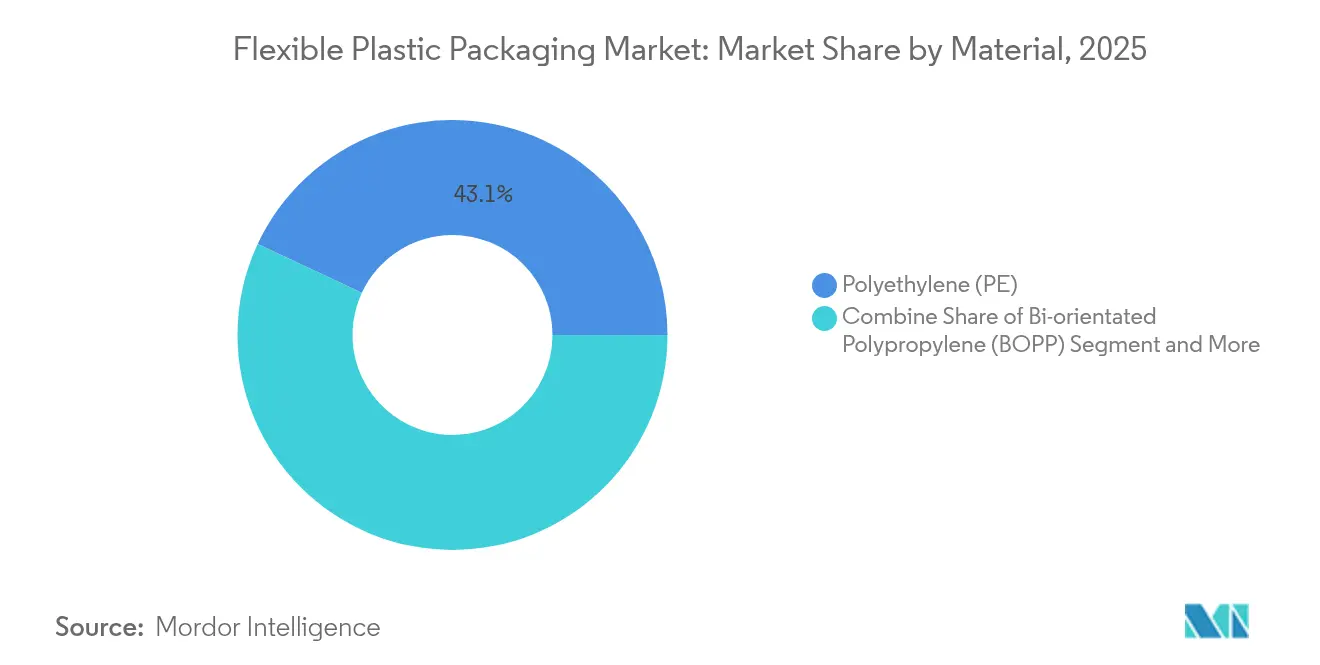

- Nach Material hielt Polyethylen im Jahr 2025 einen Marktanteil von 43,05 % am Markt für flexible Kunststoffverpackungen; biaxial orientiertes Polypropylen wird bis 2031 voraussichtlich mit einer CAGR von 4,65 % wachsen.

- Nach Produkttyp erzielten Beutel im Jahr 2025 einen Umsatzanteil von 45,12 %, während Folien und Wickelverpackungen bis 2031 mit einer CAGR von 3,6 % wachsen.

- Nach Drucktechnologie führte der Flexodruck im Jahr 2025 mit einem Anteil von 39,68 %; der Digitaldruck expandiert bis 2031 mit einer CAGR von 7,45 %.

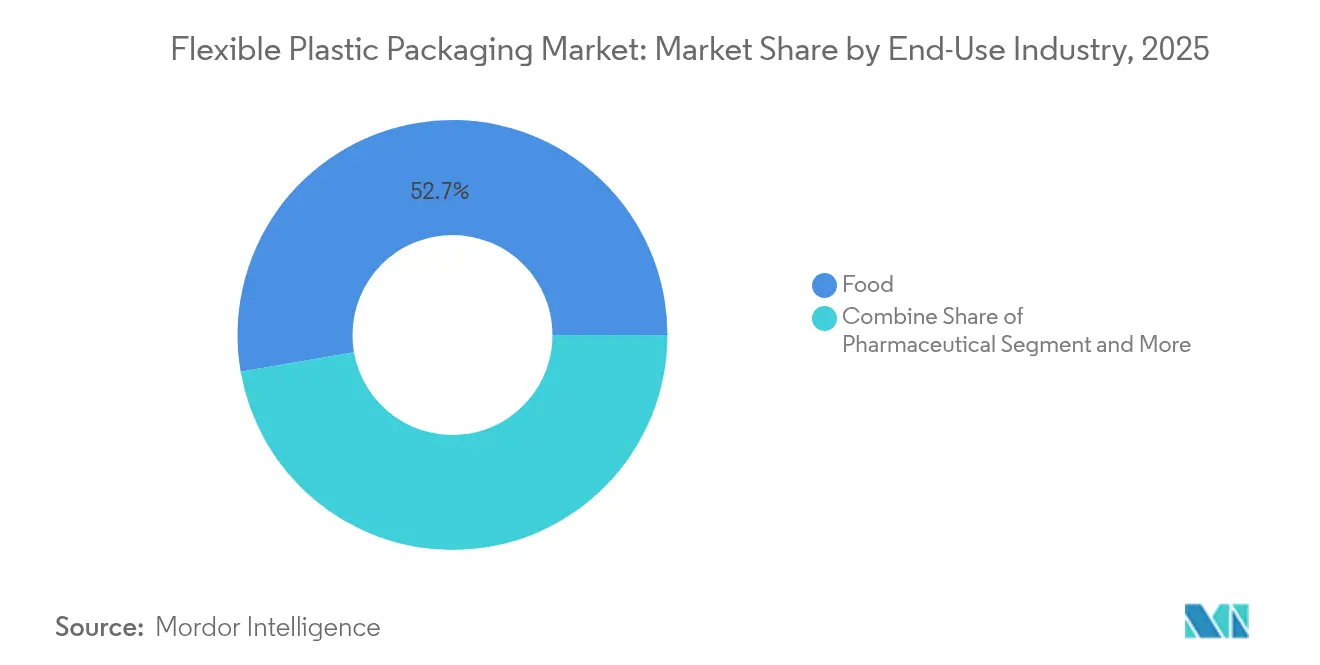

- Nach Endverbrauchsbranche entfielen im Jahr 2025 52,74 % der Marktgröße für flexible Kunststoffverpackungen auf Lebensmittel, während Pharmazeutika bis 2031 eine CAGR von 6,05 % verzeichnen dürften.

- Nach Vertriebskanal führte der Direktvertrieb im Jahr 2025 mit einem Anteil von 58,3 %; der indirekte Vertrieb expandiert bis 2031 mit einer CAGR von 5,5 %.

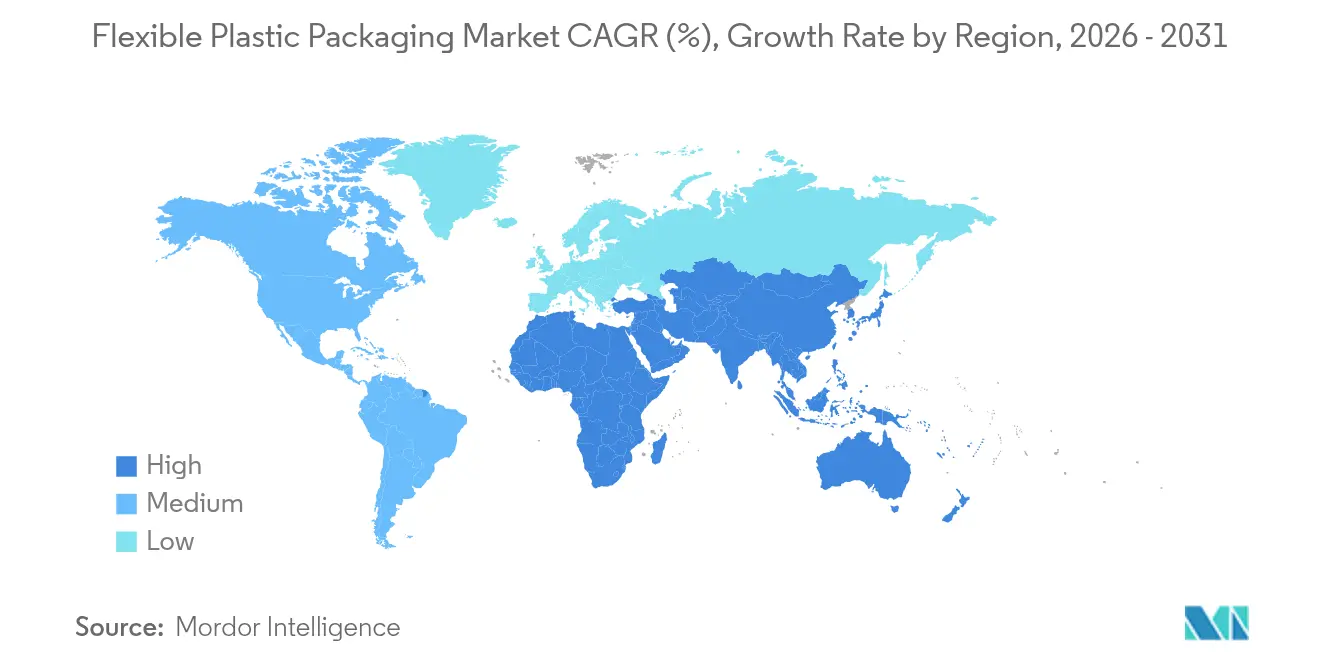

- Nach Geografie erzielte der asiatisch-pazifische Raum im Jahr 2025 einen Umsatzanteil von 41,45 % und wird bis 2031 voraussichtlich mit einer CAGR von 4,12 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für flexible Kunststoffverpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Hochgeschwindigkeits-Form-/Füll-/Siegellinien in asiatischen Snack-Lebensmittelwerken | +0.8% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| E-Commerce-getriebene Nachfrage nach robusten Versandfolien in Nordamerika | +0.6% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| EU-„Plastiksteuer” beschleunigt den Übergang zu recyclatreichen PE-Folien | +0.7% | Europa, mit regulatorischen Ausstrahlungseffekten auf die Welt | Mittelfristig (2–4 Jahre) |

| Expansion der pharmazeutischen Kühlkette mit Bedarf an Hochbarriere-EVOH-Laminaten | +0.5% | Global, mit Schwerpunkt in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Nachfrageschub nach Standbeuteln für RTD-Getränke (ASEAN) | +0.4% | Kernregion ASEAN, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Umstieg von Markeninhabern auf Monomaterialstrukturen für Kreislaufwirtschaftsziele | +0.6% | Global, angeführt von EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Hochgeschwindigkeits-Form-/Füll-/Siegellinien in asiatischen Snack-Lebensmittelwerken

Snack-Hersteller in Indien, China und der ASEAN-Region installieren Form-/Füll-/Siegelanlagen der nächsten Generation, die 180 Packungen pro Minute verarbeiten können, und reduzieren damit menschliche Eingriffe und Ausfallzeiten. Die Einführung kollaborativer Palettierroboter durch Balaji Wafers veranschaulicht einen regionalen Wandel, der die Nachfrage nach wärmesiegelfähigen Polyethylenfolien steigert, die bei erhöhten Siegelbackentemperaturen ihre Integrität bewahren müssen Intralox. Schnellere Linien zwingen Verarbeiter dazu, Gleiteigenschaften, Reibungskoeffizienten und Heißsiegelfestigkeit zu optimieren, um Stillstände zu vermeiden, die die Betriebsmargen schmälern. Auch die Sekundärverpackung ist betroffen, da automatisierte Kartonaufrichter eine gleichmäßige Foliensteifigkeit benötigen, um eine reibungslose Formgebung zu gewährleisten. Da Markenportfolios wachsen, verschaffen sich Lieferanten im Markt für flexible Kunststoffverpackungen, die schnelle Farbwechsel und kürzere Vorlaufzeiten anbieten, einen Wettbewerbsvorteil.

E-Commerce-getriebene Nachfrage nach robusten Versandfolien in Nordamerika

Das Paketvolumen in den Vereinigten Staaten überstieg im Jahr 2024 24 Milliarden Sendungen und veranlasst Einzelhändler, Wellpappversandkartons durch leichtere coextrudierte Versandfolien zu ersetzen, die automatisierte Sortierbänder überstehen. Hersteller entwickeln nun dreilagige Polyethylenstrukturen mit einem PCR-Anteil von mehr als 30 %, ohne die Stichfestigkeit zu beeinträchtigen, und erfüllen damit Einzelhändlervorgaben sowie die How2Recycle-Kriterien für die Rückgabe im Geschäft EcoEnclose. Der Bedarf an Branding-Flexibilität fördert die Einführung von Digitaldruckmaschinen mit weißer Tinte, die Barcodes und variable Daten in einem einzigen Durchgang drucken. Infolgedessen profitiert der Markt für flexible Kunststoffverpackungen von höherwertigen Folienspezifikationen, auch wenn das Harztonnagenwachstum moderat bleibt.

EU-Plastiksteuer beschleunigt den Übergang zu recyclatreichen PE-Folien

Die Verpackungs- und Verpackungsabfallverordnung führt modulierte Ökogebühren ein, die Monomaterialdesigns begünstigen und schwer recycelbare Laminate belasten, wodurch Mehrschicht-Abfallströmen effektiv 800 EUR pro Tonne hinzugefügt werden SGS. Markeninhaber schwenken daher auf Standbeutel aus reinem PE um, die EVOH unterhalb der 5-%-Schwelle einbeziehen, um recycelbar zu bleiben. Reifenhäusers Blasfolienanlagen mit inline-MDO erzeugen klares PE als Ersatz für BOPET und helfen Verarbeitern, bis 2030 Ziele von 35 % Recyclinganteil zu erreichen Reifenhauser. Der Einfluss der Verordnung erstreckt sich global, da multinationale FMCG-Unternehmen Gestaltung und Spezifikationen standardisieren, um die Beschaffung zu vereinfachen.

Expansion der pharmazeutischen Kühlkette mit Bedarf an Hochbarriere-EVOH-Laminaten

Die globalen Ausgaben für temperaturkontrollierte pharmazeutische Logistik werden bis 2030 voraussichtlich 26,2 Milliarden USD erreichen, getragen von biologischen Therapien und mRNA-Impfstoffen. Mehrschichtfolien, die EVOH mit PE oder PP kombinieren, erreichen eine Sauerstoffdurchlässigkeit von weniger als 0,2 cc/m²-Tag bei 23 °C – ein Richtwert, den Regulierungsbehörden für parenterale Arzneimittel fordern. Kuraray's EVAL™-Qualitäten erfüllen diese Grenzwerte und behalten dabei Klarheit und Gammasterilisierungskompatibilität Kuraray. Validierungszyklen sind langwierig, was Lieferantenbeziehungen festigt und Preisaufschläge ermöglicht, die die Gesamtrentabilität des Marktes für flexible Kunststoffverpackungen steigern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostenweitergabedruck durch volatile C6-Monomerpreise | -0.5% | Global, mit akuten Auswirkungen im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Begrenztes PCR-Angebot behindert lebensmitteltaugliches Recyclat in der EU | -0.4% | Europa, mit regulatorischen Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Geplante US-Gebühren für erweiterte Herstellerverantwortung (EPR) | -0.3% | Nordamerika, mit Variationen auf Bundesstaatenebene | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung von Formfasertrays bei Premium-Frischprodukten | -0.2% | Global, angeführt von Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenweitergabedruck durch volatile C6-Monomerpreise

Steigende US-Ethanexporte und neue chinesische Dampfcracker-Inbetriebnahmen lassen die C6-Hexenkosten schwanken und zwingen Folienverarbeiter zur monatlichen Neuverhandlung von Harzzuschlägen. Im Jahr 2024 fielen die HDPE-Folienwerte in China um 12 %, während LLDPE um 7 % nachgab, was Verarbeiter mit Festpreisverträgen unter Druck setzte ChemOrbis. Kleinere Verarbeiter ohne ausreichende Skalierung absorbieren Margenerosion oder riskieren den Verlust von Regalplatz durch schnelle Angebotsänderungen. Einige sichern sich über mehrjährige Abnahmevereinbarungen ab, doch Kreditanforderungen schränken die Teilnahme ein.

Begrenztes PCR-Angebot behindert lebensmitteltaugliches Recyclat in der EU

Die Erfüllung des EU-Mandats von 30 % Recyclinganteil bis 2030 hängt von lebensmittelkontakttauglichen PCR-Strömen ab, doch zertifizierte Mengen decken kaum ein Viertel der Nachfrage. Verunreinigungen und Farbvariabilität treiben die Preise für lebensmitteltaugliche PP-Pellets 25 % über den Preis von Primärharz, was Markeninhaber dazu veranlasst, chemische Recycling-Rohstoffe trotz höherer Kohlenstoffintensität zu suchen Cirplus. Unsicherheit bei Verarbeitern verzögert Investitionen in Entfärbungs- und Waschkapazitäten und verlangsamt die Marktdurchdringung von Vollkreislaufmaterialien im Markt für flexible Kunststoffverpackungen. Regulatorische Engpässe bei der EFSA verlängern die Genehmigungszeiträume weiter und erschweren die Versorgungsplanung für multinationale FMCG-Unternehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: PE-Dominanz trifft auf BOPP-Innovation

Polyethylen hielt im Jahr 2025 einen Marktanteil von 43,05 % am Markt für flexible Kunststoffverpackungen und bildet die Grundlage für große Mengen an Snackbeuteln und Versandfolien. Sein Kosten-Leistungs-Verhältnis und die sich weiterentwickelnden Monomateriallaminate halten die Akzeptanz hoch, auch wenn die Preisvolatilität anhält. Die Marktgröße für flexible Kunststoffverpackungen im Bereich Polyethylen wird voraussichtlich in einem gleichmäßigen Tempo wachsen, da Verarbeiter Vollbarriere-PE-Verbundwerkstoffe mit minimalem EVOH-Anteil kommerzialisieren. BOPP verzeichnet jedoch mit einer CAGR von 4,65 % bis 2031 die stärksten Zuwächse, dank seiner Zugfestigkeit und seines Glanzes, der Premium-Snack- und Tabakmarken anspricht.

Der Orientierungsprozess von BOPP ermöglicht ein Downgauging-Potenzial von bis zu 20 %, was den Materialeinsatz und das Transportgewicht reduziert. Investitionen asiatischer Hersteller in Produktionszentren verkürzen Vorlaufzeiten und verbessern die Versorgungssicherheit für westliche Markeninhaber. Spezialharze, insbesondere EVOH und kompostierbare Biopolymere, adressieren Nischenbereiche in der Pharmazie und regulatorischen Umgebungen. Während Polyvinylchlorid aufgrund von Verboten im Lebensmittelkontakt weiter zurückgeht, behalten Cast-PP und metallisiertes PET ihre Rolle dort, wo Feuchtigkeits- und Aromabarrieren Recyclingbedenken überwiegen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Beutelführerschaft trifft auf Folieninnovation

Beutel erzielten im Jahr 2025 einen Umsatzanteil von 45,12 % und festigten ihre Position durch Komfortmerkmale wie Aufreißkerben und wiederverschließbare Ausgießer. Die dem Beutelsegment zugeschriebene Marktgröße für flexible Kunststoffverpackungen bleibt robust angesichts von Standbeutelformaten, die die Regalpräsenz maximieren. Folienbasierte Lösungen liefern jedoch mit einer CAGR von 3,6 % das stärkste Wachstum, da der E-Commerce Wellpappversandkartons durch coextrudierte Versandfolien und Luftpolsterfolien ersetzt.

Horizontale Hochgeschwindigkeits-Form-/Füll-/Siegelmaschinen, die inzwischen 2.000 Einheiten pro Minute überschreiten, erfordern enge Dickentoleranzen, um Risse an Messerschneidpunkten zu verhindern. Sack- und Tütenanwendungen in der Düngemittel- und Tierfutterbranche erhalten die Nachfrage nach dickeren laminierten Konstruktionen, während Spezialwickelformate in den Markt für medizinische Abdecktücher und Diagnosetestkits vordringen. Hersteller priorisieren Monomaterial-Beutelersatz, um mehrschichtige Funktionalität beizubehalten, ohne die Kreislauffähigkeit zu opfern.

Nach Drucktechnologie: Digitale Disruption beschleunigt sich

Der Flexodruck hielt im Jahr 2025 mit 39,68 % einen bedeutenden Anteil am Markt für flexible Kunststoffverpackungen, da er bei Hochvolumen-SKUs mit Vierfarbgrafiken überzeugt. Dennoch eilt der Digitaldruck mit einer CAGR von 7,45 % voraus, gestützt durch HP Indigo 200K-Installationen, die 30 % schneller laufen als Vorgängermodelle American Packaging Corporation. Digitaldruckmaschinen unterstützen variable Daten, Versionierung und Design-bis-Versand-Zyklen unter sieben Tagen und erfüllen damit die Promotionskalender des Einzelhandels.

Hybridworkflows kombinieren Flexodruck-Weißunterdrucke mit digitalen CMYK-Finishes und optimieren die Kosten pro Druck bei gleichzeitiger Abfallreduzierung. Der Tiefdruck bleibt bei extrem langen Auflagen von Süßwarenverpackungen bestehen, wo die Präzision von mehr als 8 Farben die Investition in Zylinder rechtfertigt. Wasserbasierte Tinte und UV-LED-Härtung sowohl in Flexo- als auch in Digitalsystemen reduzieren flüchtige organische Verbindungen und bringen Drucktechnologieentscheidungen mit Kohlenstoffreduzierungszielen in Einklang.

Nach Endverbrauchsbranche: Lebensmitteldominanz trifft auf Pharmawachstum

Lebensmittel hielten im Jahr 2025 einen Umsatzanteil von 52,74 %, wobei die Snackkultur und Einzelportionen im aufstrebenden Asien das inkrementelle Volumen antreiben. Convenience-Lebensmittel, Frischprodukte und Milchprodukte setzen auf wiederverschließbare Beutelformate, die die Haltbarkeit ohne sekundäre Behälter verlängern. Die Marktgröße für flexible Kunststoffverpackungen im pharmazeutischen Bereich wird bis 2031 voraussichtlich mit einer CAGR von 6,05 % wachsen, da Biologika-Pipelines reifen.

Thermogeformte Blisterfolien und IV-Beutellaminate verwenden coextrudierte Strukturen mit EVOH- und zyklischen Olefincopolymer-Schichten, um Sauerstoff- und Feuchtigkeitsschwellenwerte zu erfüllen. Getränkemarken wechseln von starren PET-Flaschen zu Standbeuteln mit Ausgießer und reduzieren damit die Transportemissionen um bis zu 60 %. Segmente für Körperpflege und Haushaltspflege setzen auf Nachfüllbeutel, die den Kunststoffeinsatz reduzieren, während industrielle Großsäcke auf gewebtes PP angewiesen sind, um Anforderungen von 25 kg Traglast zu erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Effizienz des Direktvertriebs treibt Wachstum

Verarbeiter vertreiben rund 58,3 % ihrer Produktion über direkte Beziehungen und optimieren damit die Kontrolle über Vorlaufzeiten und den technischen Service. Vertragslaufzeiten betragen durchschnittlich drei Jahre und umfassen Folienentwicklung, Druckmanagement und Vor-Ort-Fehlerbehebung. Händler verzeichnen jedoch mit einer CAGR von 5,5 % das stärkste Wachstum, da globale Lieferanten mittelständische Regionalmarken in Lateinamerika und Afrika umwerben.

Digitale Bestellportale ermöglichen es kleineren Bäckereien oder Agrarexporteuren, Gestaltungen online zu konfigurieren, Stanzformprüfungen zu erhalten und Produktionsslots zu verfolgen – ein Fortschritt, der den Zugang demokratisiert, der einst großen multinationalen Unternehmen vorbehalten war. Strategische Allianzen mit Logistikdienstleistern verkürzen die letzte Meile und stärken die Relevanz von Händlern. Die Branche für flexible Kunststoffverpackungen kombiniert zunehmend virtuelle Angebotserstellung mit regionalen Lagern, um Individualisierung und Durchsatz in Einklang zu bringen.

Geografische Analyse

Der asiatisch-pazifische Raum entfiel im Jahr 2025 auf 41,45 % des Marktanteils für flexible Kunststoffverpackungen und verzeichnet eine CAGR von 4,12 % auf der Grundlage des wachsenden Mittelklassekonsums. Indien allein strebt bis 2030 eine Polymerverarbeitungskapazität von 25 Millionen Tonnen an, während China im Jahr 2025 5 Millionen Tonnen neue PE-Linien in Betrieb nimmt und damit die Rohstoffversorgung sichert. ASEAN-Regierungen verankern erweiterte Herstellerverantwortung in Abfallwirtschaftsgesetzen und lenken die Beschaffung auf recycelbare Monomateriallösungen.

Nordamerika bleibt ein Innovationszentrum, das die Prüfung von Verpackungslebenszyklusbilanzen durch Marken mit staatlichen EPR-Regelungen verbindet, die Ökogebühren auf nicht recycelbare Materialien erheben. Allein das E-Commerce-Paketvolumen vergrößert die Nachfrage nach schützenden Coextrusionsfolien, die Waren vor Temperaturschwankungen schützen. Europas regulatorische Strenge setzt 30 % PCR-Anteile in kontaktsensiblen Anwendungen durch und treibt chemische Recyclingpilotprojekte in den kommerziellen Maßstab.

Der Nahe Osten und Afrika nehmen Beuteltechnologie für angereicherte Milchpulver und Würzmittel auf, unterstützt durch verbesserte Kühlketten. Lateinamerikanische Märkte orientieren sich an MERCOSUR-Kennzeichnungsregeln und erleichtern so den grenzüberschreitenden FMCG-Handel. Obwohl kleiner, verzeichnen beide Regionen eine zweistellige Akzeptanz von Standbeuteln aufgrund von Vorteilen beim Leichtgewichtstransport und begrenzter Recyclinginfrastruktur.

Wettbewerbslandschaft

Die Branche ist fragmentiert. Amcor fusionierte mit Berry Global und bildete ein Unternehmen mit einem Umsatz von 30 Milliarden USD und unübertroffener Einkaufsmacht bei Harzen. Die vergrößerte Gruppe kombiniert Oberflächendruckexpertise mit Closed-Loop-Recyclinganlagen und ermöglicht so Cradle-to-Cradle-Lösungen für Kunden. Das Interesse von Private-Equity-Gesellschaften schärfte sich ebenfalls, als One Rock Capital Partners Constantia Flexibles übernahm, was die Cashflow-Resilienz des Sektors unterstreicht Constantia Flexibles.

Technologieinvestitionen differenzieren etablierte Marktteilnehmer. American Packagings digitales Zentrum verkürzt die Vorlaufzeiten für SKU-Einführungen auf fünf Tage und gewinnt damit Aufträge von handwerklichen Snack-Start-ups. ExxonMobil arbeitet mit Verarbeitern an proprietären PE-Haftvermittlerharzen zusammen, die laminiertes PET eliminieren und die Kohlenstoffintensität um 18 % senken. Europäische Akteure wie Mondi erproben Papier-Flexibles-Hybride mit dem Ziel der Recycelbarkeit über die Haushaltsmülltonne, obwohl die Leistungsparität mit Kunststoff noch nicht konsistent erreicht ist.

Die Wettbewerbsdynamik dreht sich zunehmend um PCR-Beschaffungsverträge, Transparenz bei Lebenszyklusanalysen und additive Fertigung von kundenspezifischen Siegelbacken, die die Maschinenverfügbarkeit verlängern. Marktneueinsteiger, die sich auf biozirkuläre Rohstoffe wie aus gebrauchtem Speiseöl gewonnenes PP konzentrieren (Braskem WENEW), erregen Aufmerksamkeit, doch Skalierungshürden dämpfen das kurzfristige Volumen. Insgesamt kontrollieren die fünf größten Lieferanten rund 45 % des kombinierten Umsatzes, was auf eine moderate Konzentration und Raum für regionale Spezialisten hindeutet.

Marktführer für flexible Kunststoffverpackungen

Amcor PLC

Mondi PLC

Sealed Air Corporation

Huhtamaki Oyj

Sonoco Products Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Die Aktionäre von Amcor und Berry Global genehmigten ihre Unternehmenszusammenführung und bildeten damit einen Verpackungsriesen mit erweiterten Recyclinganlagen.

- Januar 2025: American Packaging Corporation startete seine durchgängige digitale Einheit für flexible Verpackungen, betrieben von HP Indigo 200K-Druckmaschinen.

- Januar 2025: DS Smith stellte TailorTemp vor, eine recycelbare faserbasierte Kühlkettenverpackung, die darauf ausgelegt ist, 2–8 °C für 36 Stunden aufrechtzuerhalten.

- Dezember 2024: Carton Pack übernahm Clifton Packaging Group und erweiterte damit die Kapazitäten für Snack- und Proteinbeutel in Europa.

Berichtsumfang des globalen Markts für flexible Kunststoffverpackungen

Flexible Kunststoffverpackungen optimieren Nachhaltigkeit, Produktsicherheit beim Transport und bei der Lagerung sowie Raumeffizienz durch die Kombination von Folien- und Kunststoffmaterialien. Die Studie deckt den Markt für flexible Verpackungen ab, der in Bezug auf den Verbrauch verfolgt wird, und beschränkt sich auf flexible Verpackungsprodukte aus Kunststoff. Die Studie analysiert die Faktoren, die geopolitische Entwicklungen auf dem untersuchten Markt beeinflussen, basierend auf den vorherrschenden Basisszenarien, Schlüsselthemen und nachfrageseitigen Zyklen der Endverbraucherbranchen. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten im Markt tätigen Anbieter, was die Marktschätzungen und Wachstumsraten während des Prognosezeitraums unterstützt.

Der Bericht über den Markt für flexible Kunststoffverpackungen ist segmentiert nach Material (Polyethylen [PE], biaxial orientiertes Polypropylen [BOPP], Cast-Polypropylen [CPP], Polyvinylchlorid [PVC], Ethylen-Vinylalkohol [EVOH] und sonstige Materialtypen [Polycarbonat, PHA, PLA, Acryl und ABS]), Produkttyp (Beutel, Säcke, Folien und Wickelverpackungen sowie sonstige Produkttypen), Endverbrauchsbranche (Lebensmittel [Tiefkühlkost, Trockenlebensmittel, Fleisch, Geflügel und Meeresfrüchte, Süßwaren und Konfekt, Tiernahrung, Milchprodukte, Frischprodukte und sonstige Lebensmittel (Gewürze und Kräuter, Aufstriche, Saucen, Würzmittel usw.)], Getränke, Medizin und Pharmazeutika, Körperpflege und Haushaltspflege sowie sonstige Endverbraucherbranchen [Automobil, Chemie, Landwirtschaft]), und Geografie (Nordamerika [Vereinigte Staaten und Kanada], Europa [Frankreich, Deutschland, Italien, Vereinigtes Königreich, Spanien, Polen, Nordische Länder und übriges Europa], asiatisch-pazifischer Raum [China, Indien, Japan, Thailand, Indonesien, Vietnam, Australien und Neuseeland sowie übriger asiatisch-pazifischer Raum], Lateinamerika [Brasilien, Mexiko, Argentinien und übriges Lateinamerika] sowie Naher Osten und Afrika [Vereinigte Arabische Emirate, Saudi-Arabien, Ägypten, Südafrika, Nigeria, Marokko und übriger Naher Osten und Afrika]). Der Bericht bietet Marktprognosen und -größen in Volumen (Tonnen) für alle oben genannten Segmente.

| Polyethylen (PE) |

| Biaxial orientiertes Polypropylen (BOPP) |

| Cast-Polypropylen (CPP) |

| Polyvinylchlorid (PVC) |

| Ethylen-Vinylalkohol (EVOH) |

| Sonstige Materialien |

| Beutel |

| Säcke und Tüten |

| Folien und Wickelverpackungen |

| Sonstige Produkttypen |

| Flexodruck |

| Tiefdruck |

| Digitaldruck (Tintenstrahldruck, Elektrofotografie) |

| Lebensmittel | Süßwaren und Snacks |

| Brot und Getreide | |

| Frischprodukte | |

| Milchbasierte Produkte | |

| Sonstige Lebensmittel | |

| Getränke | |

| Medizin und Pharmazeutika | |

| Körperpflege und Haushaltspflege | |

| Sonstige Endverbraucherbranchen |

| Direktvertrieb |

| Indirekter Vertrieb |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Material | Polyethylen (PE) | ||

| Biaxial orientiertes Polypropylen (BOPP) | |||

| Cast-Polypropylen (CPP) | |||

| Polyvinylchlorid (PVC) | |||

| Ethylen-Vinylalkohol (EVOH) | |||

| Sonstige Materialien | |||

| Nach Produkttyp | Beutel | ||

| Säcke und Tüten | |||

| Folien und Wickelverpackungen | |||

| Sonstige Produkttypen | |||

| Nach Drucktechnologie | Flexodruck | ||

| Tiefdruck | |||

| Digitaldruck (Tintenstrahldruck, Elektrofotografie) | |||

| Nach Endverbrauchsbranche | Lebensmittel | Süßwaren und Snacks | |

| Brot und Getreide | |||

| Frischprodukte | |||

| Milchbasierte Produkte | |||

| Sonstige Lebensmittel | |||

| Getränke | |||

| Medizin und Pharmazeutika | |||

| Körperpflege und Haushaltspflege | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Vertriebskanal | Direktvertrieb | ||

| Indirekter Vertrieb | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für flexible Kunststoffverpackungen?

Die Marktgröße für flexible Kunststoffverpackungen beträgt im Jahr 2026 280,15 Milliarden USD, mit einer prognostizierten Expansion auf 341,06 Milliarden USD bis 2031.

Welche Region führt die Nachfrage nach flexiblen Kunststoffverpackungen an?

Der asiatisch-pazifische Raum hält einen Umsatzanteil von 41,45 %, getrieben durch schnelles Fertigungswachstum und steigende Konsumausgaben.

Warum wächst der Digitaldruck in der flexiblen Verpackung so schnell?

Digitaldruckmaschinen ermöglichen kleine Auflagen, variable Daten und schnellere Design-bis-Regal-Zyklen und verzeichnen bis 2031 eine CAGR von 7,45 %.

Wie gestalten EU-Vorschriften die Materialauswahl?

Die Verpackungs- und Verpackungsabfallverordnung schreibt Recyclinganteilsquoten und Ökogebühren vor und drängt Verarbeiter in Richtung Monomaterial-PE-Folien mit PCR-Anteil.

Welches Segment weist die höchste Wachstumsrate auf?

Pharmazeutische Anwendungen führen mit einer CAGR von 6,05 %, was die Expansion der Kühlkette und strenge Barriereanforderungen widerspiegelt.

Seite zuletzt aktualisiert am: