Marktgröße und Marktanteil für digitale Etikettiermaschinen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

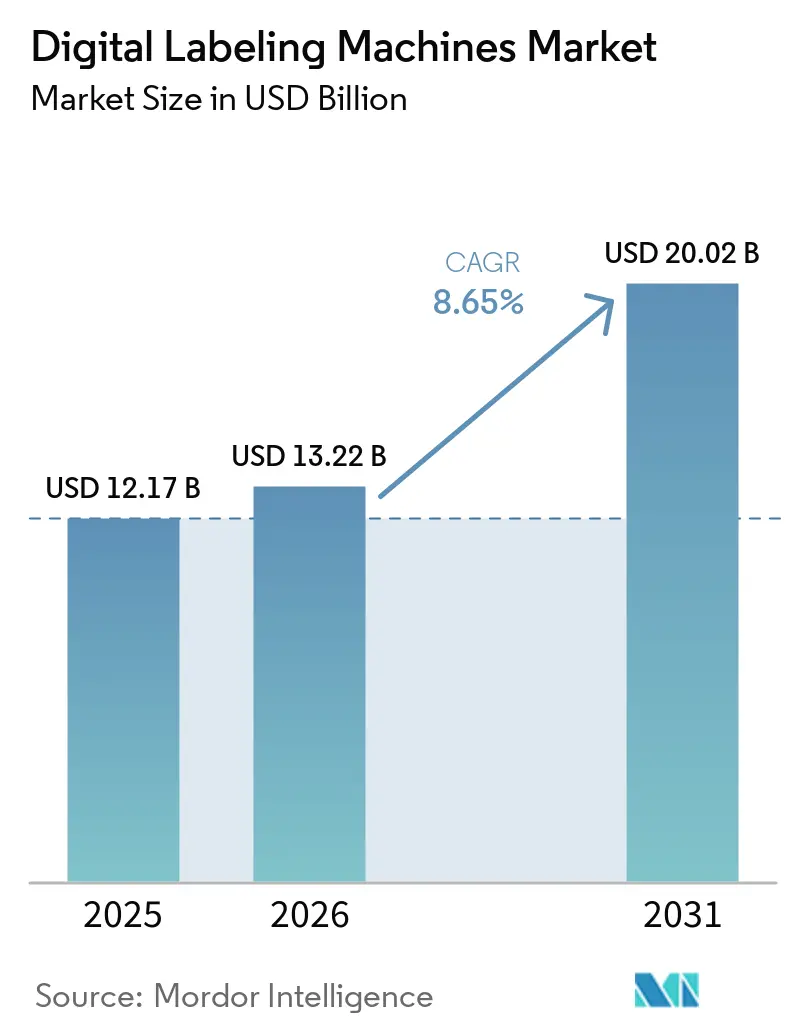

| Marktgröße (2026) | 13.22 Milliarden US-Dollar |

| Marktgröße (2031) | 20.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.65% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für digitale Etikettiermaschinen von Mordor Intelligence

Die Marktgröße für digitale Etikettiermaschinen wurde im Jahr 2025 auf USD 12,17 Milliarden geschätzt und soll von USD 13,22 Milliarden im Jahr 2026 auf USD 20,02 Milliarden bis 2031 wachsen, bei einer CAGR von 8,65 % während des Prognosezeitraums (2026–2031). Ein entscheidender Wandel hin zu bedarfsgesteuerten Workflows mit variablen Daten vollzieht sich, da Marken Serialisierungskonformität, versionierte Promotionen und hyperlokalisierte Verpackungen anstreben. Regulatorische Vorschriften, die eine lückenlose Rückverfolgbarkeit erfordern, treiben den beschleunigten Geräteaustausch voran, während E-Commerce-Fulfillment-Modelle auf die Echtzeit-Etikettengenerierung angewiesen sind, um den Paketfluss aufrechtzuerhalten. Konverter werden gleichermaßen durch wirtschaftliche Faktoren motiviert, da digitale Druckmaschinen Plattenkosten eliminieren, Rüstzeiten reduzieren und Ausschuss minimieren – was entscheidend ist, da die mittleren Auflagengrößen weiter sinken. Wettbewerbsfähige Anbieter erweitern ihre Softwarestacks, die Farbmanagement und Datenverarbeitung automatisieren, und verwandeln Druckmaschinen in Workflow-Hubs anstatt in isolierte Hardware.

Wichtigste Erkenntnisse des Berichts

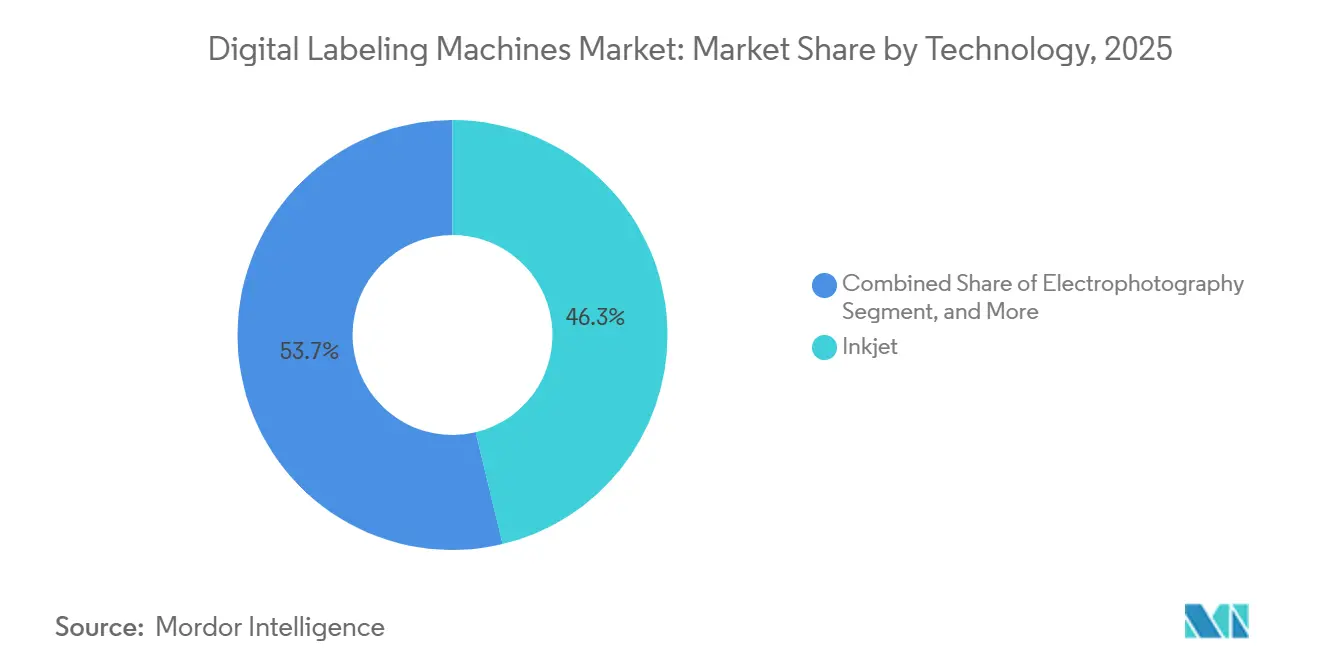

- Nach Technologie führten Tintenstrahlsysteme im Jahr 2025 mit einem Marktanteil von 46,27 % am Markt für digitale Etikettiermaschinen, während Hybridkonfigurationen, die digitale Druckköpfe mit Flexodruck-Stationen kombinieren, bis 2031 mit einer CAGR von 8,91 % wachsen sollen.

- Nach Maschinentyp entfielen im Jahr 2025 40,85 % des Marktanteils für digitale Etikettiermaschinen auf Druck-und-Applikations-Plattformen, während Desktop- und Tischgeräte mit einer CAGR von 8,82 % das am schnellsten wachsende Segment darstellen.

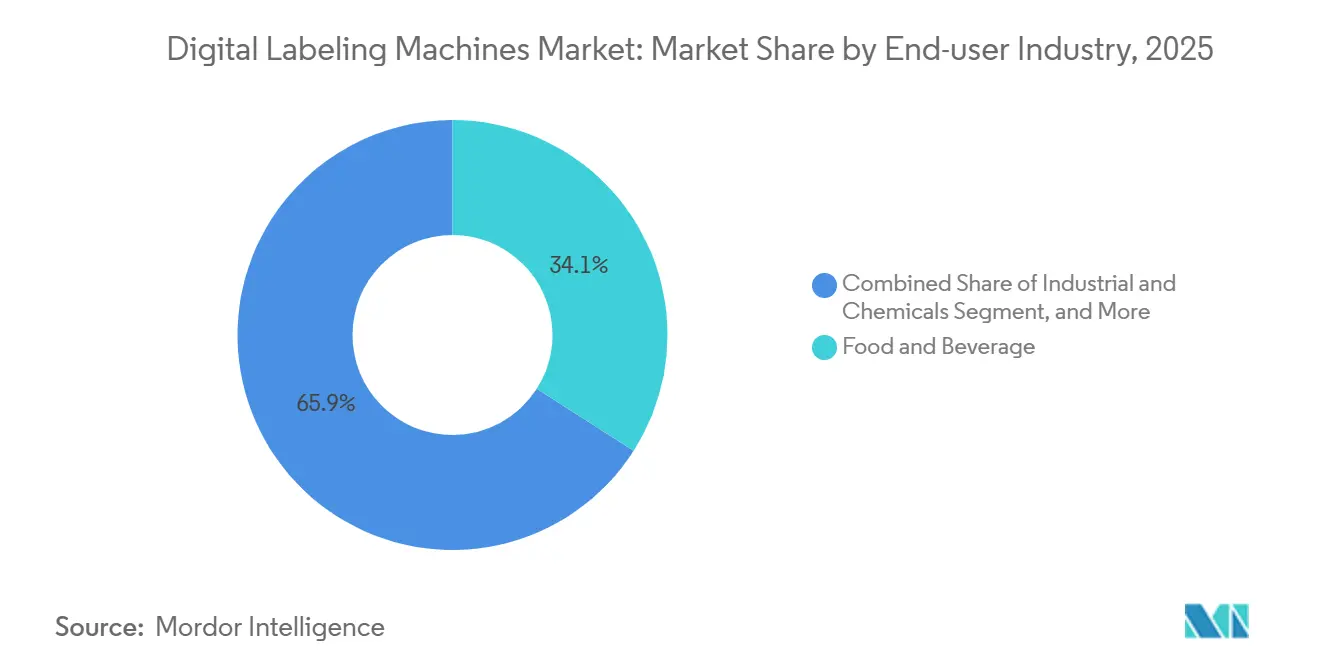

- Nach Endverbraucher trugen Anwendungen im Bereich Lebensmittel und Getränke im Jahr 2025 mit 32,13 % zum Marktanteil für digitale Etikettiermaschinen bei, während E-Commerce und Logistik im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 8,77 % wachsen werden.

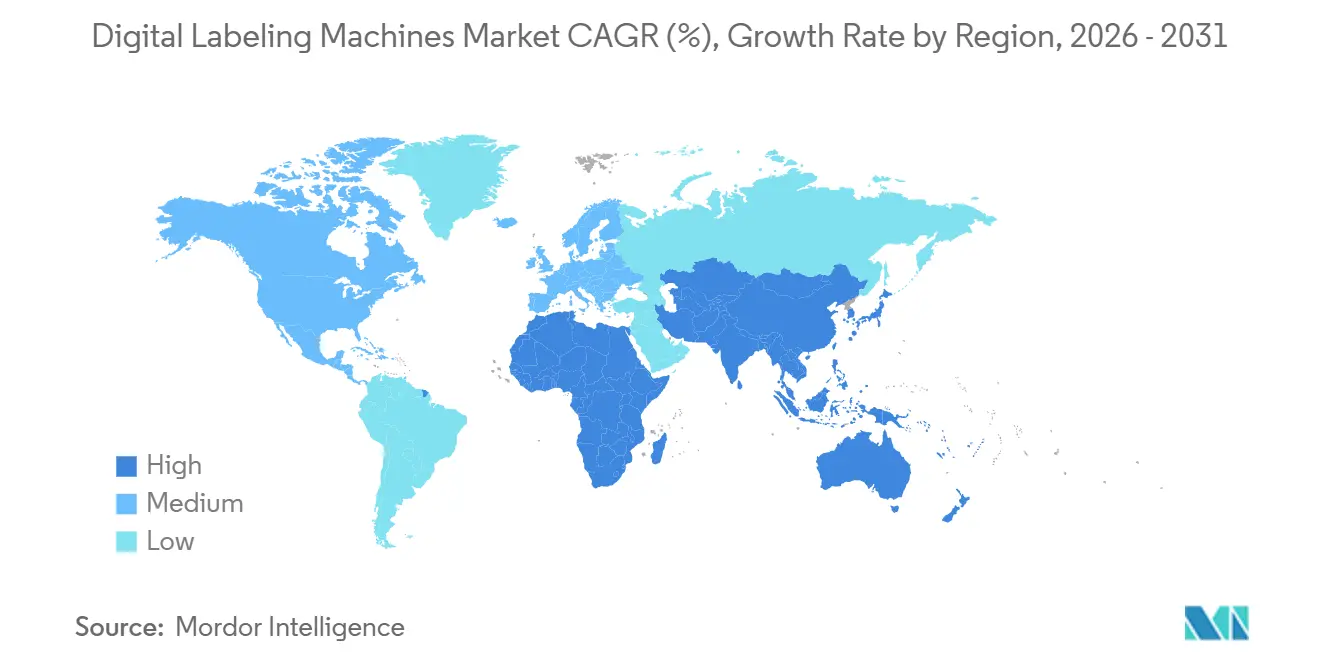

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 mit 38,44 % die größte Position am Marktanteil für digitale Etikettiermaschinen, und Afrika soll im gleichen Zeitraum mit 9,13 % das höchste regionale Wachstum verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für digitale Etikettiermaschinen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorischer Druck für Rückverfolgbarkeit und Serialisierung in Lebensmittel- und Pharma-Lieferketten | +1.8% | Global, Europa und Nordamerika führend, asiatisch-pazifischer Raum folgt | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach variablem Datendruck in der Verpackung | +1.5% | Global, Schwerpunkt in Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von Just-in-Time-Etikettierung im E-Commerce-Fulfillment | +1.3% | Global, asiatisch-pazifischer Raum als Kern, Ausweitung auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wechsel von analogem zu digitalem Druck für kürzere Etikettenauflagen | +1.1% | Global, Schwerpunkte bei Craft-Getränken und Körperpflege | Mittelfristig (2–4 Jahre) |

| Verbreitung von Smart-Labels mit NFC/RFID-Integration | +0.9% | Global, zunächst in entwickelten Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Steigende Investitionen in nachhaltige wasserbasierte Tintenstrahl-Technologie | +0.7% | Europa und Nordamerika als Vorreiter, asiatisch-pazifischer Raum folgt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Druck für Rückverfolgbarkeit und Serialisierung in Lebensmittel- und Pharma-Lieferketten

Pharmazeutische Richtlinien wie das US-amerikanische Gesetz zur Sicherheit der Arzneimittellieferkette und die EU-Richtlinie über gefälschte Arzneimittel verlangen, dass jede fertige Dosiereinheit einen eindeutigen Identifikator trägt, der bei jeder Übergabe verifiziert werden kann – etwas, das Flexodruck-Linien ohne vorgedruckte Rollenware kaum leisten können. Digitale Druckmaschinen erfüllen diese Anforderung, indem sie serialisierte zweidimensionale Codes auf Abruf bei kommerziellen Liniengeschwindigkeiten drucken, sodass Lohnverpacker Leerbestände vermeiden können, wenn sich Chargennummern mitten in einer Kampagne ändern. Ähnliche Dynamiken spielen sich in risikoreichen Lebensmittelkategorien nach Abschnitt 204 des FDA-Gesetzes zur Modernisierung der Lebensmittelsicherheit ab, das die Rückverfolgbarkeit auf Chargenebene auf frisches Obst und Gemüse, Meeresfrüchte und Milchprodukte ausgeweitet hat. Die Fähigkeit, Erntedatum, Herkunftsbetrieb und Kühlketten-Berührungspunkte in Echtzeit zu kodieren, ist für Exporteure mittlerweile unverzichtbar. Die EU-Strategie „Vom Hof auf den Tisch” nutzt denselben Compliance-Hebel und drängt kleine Olivenöl- und Käsekooperativen zu Desktop-Tintenstrahlgeräten, die in beengte Verpackungsschuppen passen.[1]Europäische Kommission, "Strategie Vom Hof auf den Tisch," ec.europa.eu Insgesamt verkürzen diese Gesetze den Ersatzzyklus für ältere Flexodruck-Geräte und halten den Markt für digitale Etikettiermaschinen auf einem steilen Wachstumskurs.

Steigende Nachfrage nach variablem Datendruck in der Verpackung

Markenmanager nutzen variable Datendruckströme, um mikrozielgerichtete Promotionen durchzuführen und QR-Codes einzubetten, die Käufer zu lokalisierten Inhalten führen, wie etwa Rezeptvideos oder Treueprogramm-Apps. Die mittleren Auftragsgrößen sind von 50.000 Drucken im Jahr 2020 auf 12.000 im Jahr 2025 gesunken und haben damit den Punkt überschritten, an dem digitale Druckmaschinen bei Berücksichtigung von Platten, Reinigungsvorgängen und Rüstarbeitskosten niedrigere Stückkosten liefern. Craft-Brauer sind zu Stammkunden geworden und produzieren Saisonetiketten für Dutzende von Kleinserien-SKUs, ohne ein Lager mit veraltetem Bestand zu unterhalten. Pharmazeutische Vermarkter erweitern das Paradigma auf patientenorientierte Beipackzettel, die die Dosierungssprache je nach Zielland dynamisch anpassen. Selbst Kosmetikprodukte in Südkorea schwenken auf Tischgeräte um, um 500-Etiketten-Chargen zu drucken, die an Influencer-Drops gebunden sind und innerhalb von 72 Stunden versandt werden müssen.

Zunehmende Einführung von Just-in-Time-Etikettierung im E-Commerce-Fulfillment

Automatisierte Fulfillment-Center positionieren jetzt industrielle Druck-und-Applikations-Köpfe direkt über Förderbändern und generieren Versand-, Zoll- und Rücksendeetiketten für jedes Paket, sobald es in ZPL.AI eingeschleust wird. Die Echtzeit-Auswahl des Spediteurs bedeutet, dass das Etikett nicht vorgedruckt werden kann, da Route und Zollstatus Millisekunden vor der Applikation berechnet werden. Betreiber berichten von einer Reduzierung der Logistikkosten um 8–12 % durch den Wegfall vorgedruckter Rollen und die Verringerung von Fehllieferungen. Barcode-Erstleserate von über 99,7 % sind normal, unterstützt durch Thermotransfer-Farbbänder, die für Hochgeschwindigkeits-Scanning optimiert sind. Da der grenzüberschreitende E-Commerce zunimmt, muss dieselbe Anlage auch CE-Kennzeichen, WEEE-Symbole und Recycling-Piktogramme auf Abruf aufbringen, was den digitalen Ansatz weiter festigt.

Wechsel von analogem zu digitalem Druck für kürzere Etikettenauflagen

Bei Konvertern, die handwerkliche Getränkemarken bedienen, drängen Plattenkosten von USD 1.500 pro Farbe die Inhaber zu digitalen Alternativen, sobald die erwarteten Mengen unter 10.000 Drucke fallen. Der Break-even-Punkt verschiebt sich sogar noch weiter nach unten, auf nahezu 5.000 Drucke, da steigende Arbeitskosten und verschwendete Substrate beim Einrichten die analoge Gesamtrechnung erhöhen. Saisonalität verstärkt die Kalkulation. Ein Saftexporteur in Europa nutzte eine neu installierte digitale Druckmaschine, um innerhalb eines Erntejahres 22 Geschmacksvarianten auf den Markt zu bringen, und erzielte durch die schnelle Markteinführung einen Preisaufschlag von 6,2 %. Pharmazeutische Versuchschargen weisen noch kleinere Serien auf, oft nur 200–2.000 Einheiten, was den digitalen Workflow zu einer Notwendigkeit macht, da sich der Protokolltext mit jeder Prüfleiteraktualisierung weiterentwickelt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und Gesamtbetriebskosten im Vergleich zu konventionellem Flexodruck | -0.8% | Global, besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Druckkopfhaltbarkeit bei hohen Geschwindigkeiten | -0.6% | Global, Hochvolumen-Lebensmittellinien | Kurz- bis mittelfristig (≤ 3 Jahre) |

| Anfälligkeit der Lieferkette für elektronische Komponenten für digitale Druckmaschinen | -0.4% | Global, asiatisch-pazifische Hubs am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Qualifikationslücke bei der Integration digitaler Workflows in Schwellenmärkten | -0.3% | Asiatisch-pazifischer Raum, Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und Gesamtbetriebskosten im Vergleich zu konventionellem Flexodruck

Einstiegsklasse digitale Druckmaschinen beginnen bei etwa USD 75.000, während eine leistungsstarke industrielle Konfiguration USD 450.000 übersteigen kann, was vergleichbare Flexodruck-Maschinen bei gleichem Bahnformat um das 2-Fache übertrifft. Verbrauchsmaterialien kosten mehr als wasserbasierte oder UV-härtbare Tintenstrahlflüssigkeiten, die zwischen USD 180 und USD 320 pro Liter liegen, verglichen mit USD 45–90 pro Kilogramm für Flexodruck-Farbsets.[2]Siegwerk, "Nachhaltige Tintentechnologien," siegwerk.com Der Druckkopfaustausch ist die versteckte Kostenstelle – USD 8.000–15.000 alle zwei Jahre bei Dauerschichtbetrieb –, während Rasterwalzen in Flexodruck-Linien fünf oder mehr Jahre mit periodischer Neugravur halten. Konverter gewichten daher mehrjährige Amortisationszeiten stark. Abonnementmodelle entstehen, wie HPs Pay-per-Print-Paket, das Service, Druckköpfe und Tinte in eine monatliche Gebühr bündelt, aber eine breite Akzeptanz ist noch im Anfangsstadium.

Begrenzte Druckkopfhaltbarkeit bei hohen Geschwindigkeiten

Piezoelektrische Druckköpfe, die mit mehr als 100 m/min betrieben werden, erfahren beschleunigten Verschleiß durch Düsenverstopfung und mechanische Ermüdung. Praxisaudits zeigen, dass die Lebensdauer in Dreischicht-Getränkebetrieben auf 18–30 Monate sinkt, weit unter der 5-jährigen Designspezifikation. Thermische Druckköpfe in Desktop-Geräten erfahren ähnliche Erosion beim Drucken von Grafiken mit hoher Deckung auf abrasiv strukturiertem Papier. Hersteller begegnen dem mit Keramik- oder Siliziumkarbid-Düsenplatten, die die Härte erhöhen, doch jeder neue metallurgische Schritt treibt die Anschaffungspreise nach oben. Präventive Protokolle, einschließlich automatischer Spülvorgänge und feuchtigkeitsgeregelter Standby-Modi, mindern Ausfälle, fügen aber USD 12.000–18.000 an zusätzlicher Hardware und neuen Schulungshürden für Bediener hinzu.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Tintenstrahldominianz im Gleichgewicht mit Hybridexpansion

Tintenstrahldruck erfasste im Jahr 2025 mit 46,27 % den größten Anteil, gestützt durch wasserbasierte Chemie, die europäische Grenzwerte für flüchtige organische Verbindungen ohne Abluftbehandlung erfüllt. Hybridlinien, die eine Tintenstrahlbrücke auf eine Flexodruck-Basis aufsetzen, sollen bis 2031 um 8,91 % pro Jahr wachsen, sodass Konverter serialisierte oder Werbedaten überlagern können, während sie weiterhin opake Weiß- und Metallic-Töne von analogen Druckwerken einsetzen.[3]Siegwerk, "Nachhaltige Tintentechnologien," siegwerk.com Elektrofotografie hält eine Nische bei Premium-Wein- und Kosmetiketiketten, geschätzt für fein gerasterte Halbtöne, doch ihre Abhängigkeit von speziell beschichteten Folien begrenzt ihre Verbreitung. Thermotransfer bleibt in der Pharma- und Logistikbranche bevorzugt, wo monochrome Barcodes ausreichen.

Der Wachstumspfad des Tintenstrahldrucks ist auch auf chemische Fortschritte wie AQUAFUZE zurückzuführen, das die Koronabehandlung auf Polyethylenfolien überflüssig macht und die Anwendbarkeit auf Snackbeutel und Standbeutel ohne zusätzliche Oberflächenvorbereitung erweitert. Im Gegensatz dazu erfordern elektrofotografische Geräte wie HP-Indigo-Druckmaschinen ein grundierungsbeschichtetes Substrat, was USD 0,08–0,14 pro Quadratmeter hinzufügt und die Kosten pro tausend Drucke erhöht. Hybridanbieter nutzen dieses Delta und verkaufen Nachrüstsätze zu 40 % des Preises einer eigenständigen Druckmaschine, was die Kapitalbedenken der Konverter lindert. Infolgedessen wird die Marktgröße für digitale Etikettiermaschinen im Bereich Hybridlösungen in der zweiten Hälfte des Jahrzehnts voraussichtlich einzelne Technologielinien übertreffen, auch wenn die installierte Basis heute stark in Richtung reiner Tintenstrahldruck tendiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Maschinentyp: Führung durch Druck-und-Applikations-Systeme, Desktop-Geräte im Aufschwung

Druck-und-Applikations-Systeme führten im Jahr 2025 mit 40,85 % des Umsatzes, da Getränke- und Molkereibetriebe Applikatoren in Hochgeschwindigkeits-Verpackungslinien integrieren, wo eine Genauigkeit von ±1 mm die nachgelagerte Robotik synchron hält. Betriebszeit ist in diesen Bereichen wichtiger als Farbnuancen, was Anbieter dazu veranlasst, prädiktive Algorithmen hinzuzufügen, die Farbband-Leer-Ereignisse und Druckkopfabweichungen vorhersagen. Desktop- und Tischgeräte hingegen wachsen mit einer CAGR von 8,82 % rasant, angetrieben durch Craft-Brauereien, Direct-to-Consumer-Kosmetik und Amazon-Marketplace-Verkäufer, die die Etikettierung ins Haus holen, um lange Konverter-Vorlaufzeiten zu umgehen.

Eigenständige digitale Druckmaschinen, die im Jahr 2025 etwa 28 % des Umsatzes ausmachen, dominieren weiterhin mittelvolumige Handelsdruckereien, die täglich Dutzende kleiner Aufträge verarbeiten, stehen jedoch im Wettbewerb mit In-Line-Modulen wie Dominos N610i-Brücke. Diese Nachrüstsätze ermöglichen Serialisierung, ohne ältere Flexodruck-Türme außer Betrieb zu nehmen, und erhalten so das investierte Kapital. Der Preisdruck ist am unteren Ende intensiv, wo Afinia und Colordyne Preispunkte unter USD 5.000 ansteuern, die die Amortisationszeiten auf unter ein Jahr verkürzen, wenn die gedruckten Volumina nur wenige tausend Etiketten pro Woche erreichen.

Nach Endverbraucherbranche: Lebensmittel und Getränke als Anker, E-Commerce als Wachstumsmotor

Lebensmittel- und Getränkemarken machten im Jahr 2025 32,13 % des Umsatzes aus und bleiben das Durchsatz-Rückgrat vieler Servicebüros, da regulatorische Daten, Chargencodes und regionale Artwork-Revisionen die Volumina vorhersehbar halten. Dennoch weisen E-Commerce und Logistik den steilsten Wachstumspfad auf und steigen jährlich um 8,77 % auf der Grundlage des Paketwachstums und des Drucks der Händler auf Omnichannel-Agilität. Gesundheitswesen und Pharmazeutika nutzen digitale Druckköpfe für die DSCSA-Konformität und für patientenfreundliche Etiketten, die die Schriftgröße dynamisch anpassen, ohne mehrere SKUs vorzuhalten. Körperpflege nutzt dieselbe Flexibilität für Influencer-Kooperationen, während Industriechemikalienlieferanten Lagerausschuss vermeiden, wenn GHS-Piktogramm-Regeln aktualisiert werden.

Fulfillment-Knoten, die täglich 50.000 Pakete verarbeiten, standardisieren auf Thermotransfer-Architekturen, die Farbbänder im laufenden Schichtbetrieb wechseln, ohne Förderbänder anzuhalten – ein Merkmal, das für die Aufrechterhaltung des Sortiertakts entscheidend ist. Am anderen Extrem rüsten Boutique-Kosmetikhäuser in Japan auf 1200-dpi-Tintenstrahldruck auf, um fotografische Hauttöne und metallische Verzierungen zu reproduzieren, die einst dem Offsetdruck vorbehalten waren. Diese Vielfalt der Anforderungen unterstreicht, warum der Markt für digitale Etikettiermaschinen sich weiterhin zwischen robusten monochromen Arbeitsmaschinen und hochwertigen Vollfarb-Geräten aufteilt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum machte im Jahr 2025 38,44 % des globalen Umsatzes aus, wobei Chinas Nationale Behörde für medizinische Produkte die obligatorische Serialisierung vorantreibt und Indiens Lebensmittelexportvorschriften eine Rückverfolgbarkeit auf Chargenebene erfordern. Japan erweitert den Fall durch NFC-fähige Kosmetiketiketten, die Verbraucherengagement mit Fälschungsschutzfunktionen verbinden. Lokale Integratoren berichten, dass bereits mehr als 1.000 AccurioLabel-Systeme regional installiert wurden, was auf eine tiefere Akzeptanz hindeutet. Nordamerika machte 26 % des Umsatzes aus, gestützt durch hohe E-Commerce-Aktivität und DSCSA-Fristen, die pharmazeutische Verpackungsunternehmen dazu verpflichten, variable Datenmaschinen mit Flaschenfüllgeschwindigkeit einzusetzen. Die Craft-Braukultur verstärkt die Nachfrage durch monatliche Saisonetiketten-Zyklen.

Europa hatte im Jahr 2025 einen bemerkenswerten Anteil, gebremst durch eine gesättigte Konverterdichte, aber gestärkt durch Vorschriften zu flüchtigen organischen Verbindungen, die Lösungsmittelstacks benachteiligen und Bestellungen in Richtung wasserbasierter Tintenstrahltechnologie lenken. Die afrikanische Nachfrage ist im absoluten Wert kleiner, übertrifft aber alle Regionen mit einer CAGR von 9,13 %. Multinationale Getränke-, Waschmittel- und Körperpflegemarken bevorzugen es nun, Etiketten nahe am Verkaufsort zu drucken, um Währungsschwankungen und Importzölle zu vermeiden, was zu neuen Installationen von Kenia bis Côte d'Ivoire führt.[4]Star Labels Africa, "Digitaler Etikettendruck in Afrika," starlabelsafrica.com Südamerika und der Nahe Osten runden die Karte mit 14 % ab, wobei Brasiliens pharmazeutische Exporteure und die Logistik-Hubs der Vereinigten Arabischen Emirate die Ausgaben inmitten makroökonomischer Volatilität verankern.

Europa, katalysiert durch die Verpackungs- und Verpackungsabfallverordnung von 2025, investiert in Druckmaschinen, die Recyclingfähigkeits-Logos nach Produktlinie und Charge aktualisieren können. Luxuswein-, Spirituosen- und Kosmetikmarken in Frankreich und Italien setzen Hybriddruckmaschinen ein, um digitale Personalisierung mit taktilen Folien zu verbinden, das Verbraucherengagement zu steigern und gleichzeitig die Anforderungen der Kreislaufwirtschaft zu erfüllen. Der Markt für digitale Etikettiermaschinen profitiert von EU-Fördermitteln für Ökodesign-Projekte, die Hardware-Upgrades weiter unterstützen.

Wettbewerbslandschaft

Der Markt für digitale Etikettiermaschinen weist eine moderate Konzentration auf, wobei die fünf führenden Anbieter HP, Epson, Domino, Avery Dennison und CCL Industries im Jahr 2025 gemeinsam einen bedeutenden Umsatzanteil halten. Diese führenden Akteure konzentrieren sich auf vertikale Integration, um ihre Marktpositionen zu stärken. So erweitert HP sein Angebot durch die Integration von Workflow-Software, Domino nutzt Brothers Expertise in der Druckkopftechnologie, und Avery Dennison investiert in Smart-Label-Silizium, um eine größere Kontrolle über die Stückliste zu erlangen und dadurch die betriebliche Effizienz und das Kostenmanagement zu verbessern.

Hybriddruckmaschinen-Innovatoren wie Gallus und Mark Andy zielen auf Konverter ab, die zögern, vollständig von analogen Druckwerken abzurücken. Diese Unternehmen bieten Nachrüstsätze an, die etwa 60 % günstiger sind als die Investition in eine brandneue volldigitale Produktionslinie, was sie zu einer attraktiven Option für kostenbewusste Käufer macht. Auf der anderen Seite konzentrieren sich Desktop-Disruptoren wie Afinia, Colordyne und AstroNova auf den unteren Marktsegment, indem sie Maschinen zu Preisen unter USD 5.000 einführen. Diese erschwinglichen Lösungen sind mit app-gesteuerten Farbkalibrierungsfunktionen ausgestattet, die den Betrieb vereinfachen und sie besonders für Erstkäufer attraktiv machen, die neu in der digitalen Etikettiertechnologie sind.

Die Differenzierung verengt sich zunehmend auf Tintenchemie und Druckkopflebensdauer. Ricohs Gen6-Keramikdüsen erlangen Bekanntheit für die Verlängerung der Betriebszyklen um etwa ein Drittel, während Fujifilms AQUAFUZE-Linie das Medienfenster erweitert, indem sie die Koronabehandlung umgeht. Smart-Labels entwickeln sich zum nächsten Wettbewerbsfeld; so deutet Avery Dennisons Beteiligung von USD 75 Millionen an Wiliot auf Ökosystem-Strategien hin, die Sensorik, Cloud und Analytik um ein moderat bepreistes Etikett herum bündeln. Reine Software-Anbieter wie ZPL.ai destabilisieren Hardware-Platzhirsche weiter, indem sie die Auftragsvorbereitung von einem einzelnen OEM entkoppeln und Hardware-Unabhängigkeit fördern.[5]ZPL.ai, "Cloudbasierte Etikettendesign- und Fulfillment-Plattform," zpl.ai Regionale Akteure florieren weiterhin, da Servicebereitschaft und Ersatzteilnähe eine globale Marke übertreffen, wenn Druckmaschinen rund um die Uhr laufen.

Marktführer der Branche für digitale Etikettiermaschinen

Avery Dennison Corp.

Videojet Technologies (Danaher)

CCL Industries Inc.

Markem-Imaje (Dover)

Domino Printing Sciences (Brother)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Flint Group Digital Xeikon hat seine digitale Etikettendruckmaschine Ecolyne weltweit auf Abonnementbasis eingeführt. Dieser strategische Schritt zielt darauf ab, Konvertern und kommerziellen Druckereien einen risikoärmeren Einstieg in die digitale Etikettenproduktion zu ermöglichen und die Last einer erheblichen Vorabinvestition zu beseitigen.

- April 2026: Avery Dennison schloss die Phase-1-Pilotphase von Wiliot-Bluetooth-Tags ab, die in temperatursensible Impfstoffkartons eingebettet sind, und bewies damit die Echtzeit-Kühlkettentransparenz über drei Kontinente hinweg.

- April 2026: HP und ePac Flexible Packaging begannen mit der Inbetriebnahme der ersten Charge von HP-Indigo-25K-Druckmaschinen im Rahmen ihrer im Jahr 2025 gestarteten USD-50-Millionen-Partnerschaft, wobei die kommerzielle Produktion für Juli 2026 geplant ist.

- September 2025: Domino lieferte die ersten zehn Einheiten seiner N730i-Druckmaschine an europäische pharmazeutische Verpackungsunternehmen, die eine 1200-dpi-Serialisierung bei einem Durchsatz von 75 m pro Minute anstreben.

Umfang des globalen Marktberichts für digitale Etikettiermaschinen

Der Markt für digitale Etikettiermaschinen ist die globale Industrie, die sich auf die Entwicklung, Herstellung und Vermarktung von digital gesteuerten Geräten konzentriert, die zum Drucken, Kodieren und Aufbringen von Etiketten auf Produkte, Verpackungen und Versandmaterialien in verschiedenen Branchen verwendet werden. Diese Maschinen nutzen fortschrittliche digitale Drucktechnologien wie Tintenstrahldruck, Elektrofotografie, Thermotransfer, Direktthermaldruck und Hybridsysteme, um hochwertige, variable Daten, bedarfsgesteuerte Etikettierlösungen mit verbesserter Effizienz, größerer Individualisierung und reduzierter Rüstzeit im Vergleich zu herkömmlichen Etikettiermethoden bereitzustellen.

Der Marktbericht für digitale Etikettiermaschinen ist segmentiert nach Technologie (Tintenstrahldruck, Elektrofotografie, Thermotransfer und Direktthermaldruck sowie Hybrid), Maschinentyp (Druck-und-Applikations-Systeme, eigenständige digitale Etikettendruckmaschinen, In-Line-Etikettiermodule und Desktop-/Tischgeräte), Endverbraucherbranche (Lebensmittel und Getränke, Gesundheitswesen und Pharmazeutika, Körperpflege und Kosmetik, Industrie und Chemie sowie E-Commerce und Logistik) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Tintenstrahldruck |

| Elektrofotografie |

| Thermotransfer und Direktthermaldruck |

| Hybrid |

| Druck-und-Applikations-Systeme |

| Eigenständige digitale Etikettendruckmaschinen |

| In-Line-Etikettiermodule |

| Desktop-/Tischgeräte |

| Lebensmittel und Getränke |

| Gesundheitswesen und Pharmazeutika |

| Körperpflege und Kosmetik |

| Industrie und Chemie |

| E-Commerce und Logistik |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Israel | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Technologie | Tintenstrahldruck | |

| Elektrofotografie | ||

| Thermotransfer und Direktthermaldruck | ||

| Hybrid | ||

| Nach Maschinentyp | Druck-und-Applikations-Systeme | |

| Eigenständige digitale Etikettendruckmaschinen | ||

| In-Line-Etikettiermodule | ||

| Desktop-/Tischgeräte | ||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | |

| Gesundheitswesen und Pharmazeutika | ||

| Körperpflege und Kosmetik | ||

| Industrie und Chemie | ||

| E-Commerce und Logistik | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für digitale Etikettiermaschinen und wie schnell wächst er?

Die Marktgröße für digitale Etikettiermaschinen beträgt für 2025 USD 12,17 Milliarden und soll bis 2031 mit einer CAGR von 8,65 % USD 20,02 Milliarden erreichen, laut Mordor Intelligence.

Welche Technologie führt bei den globalen Installationen von digitalen Etikettiergeräten?

Tintenstrahldruck führt mit einem Anteil von 46,27 % im Jahr 2025, da seine wasserbasierten und UV-Tinten-Chemien die Grenzwerte für flüchtige organische Verbindungen ohne Abluftbehandlung erfüllen.

Welche Endverbraucherbranche wächst am schnellsten?

E-Commerce und Logistik ist die am schnellsten wachsende Branche und soll bis 2031 mit einer CAGR von 8,77 % wachsen, da Fulfillment-Knoten auf Echtzeit-Paketetikettierung umstellen.

Warum gewinnen hybride digital-flexografische Druckmaschinen an Beliebtheit?

Hybridkonfigurationen ermöglichen es Konvertern, opake Weiß- und Metallic-Töne flexografisch zu drucken und gleichzeitig variable Daten digital hinzuzufügen, was Rüstzeiten und Kapitalrisiken reduziert.

Was begrenzt die breitere Einführung digitaler Etikettierung in Schwellenmärkten?

Hohe Anfangsinvestitionen, laufende Druckkopfaustauschkosten und begrenzte Bedienerqualifikationen bei der Integration digitaler Workflows verlangsamen die Einführung bei kleinen Konvertern.

Wie konzentriert ist der Anbieterwettbewerb?

Die fünf führenden Hersteller halten 42 % des Umsatzes, was auf eine moderate Konzentration hindeutet, bei der regionale Spezialisten neben globalen Marktführern weiterhin effektiv konkurrieren.

Seite zuletzt aktualisiert am: