Marktgröße und Marktanteil für digitalen Grafikdruck

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.37 Milliarden US-Dollar |

| Marktgröße (2031) | 13.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.28% CAGR |

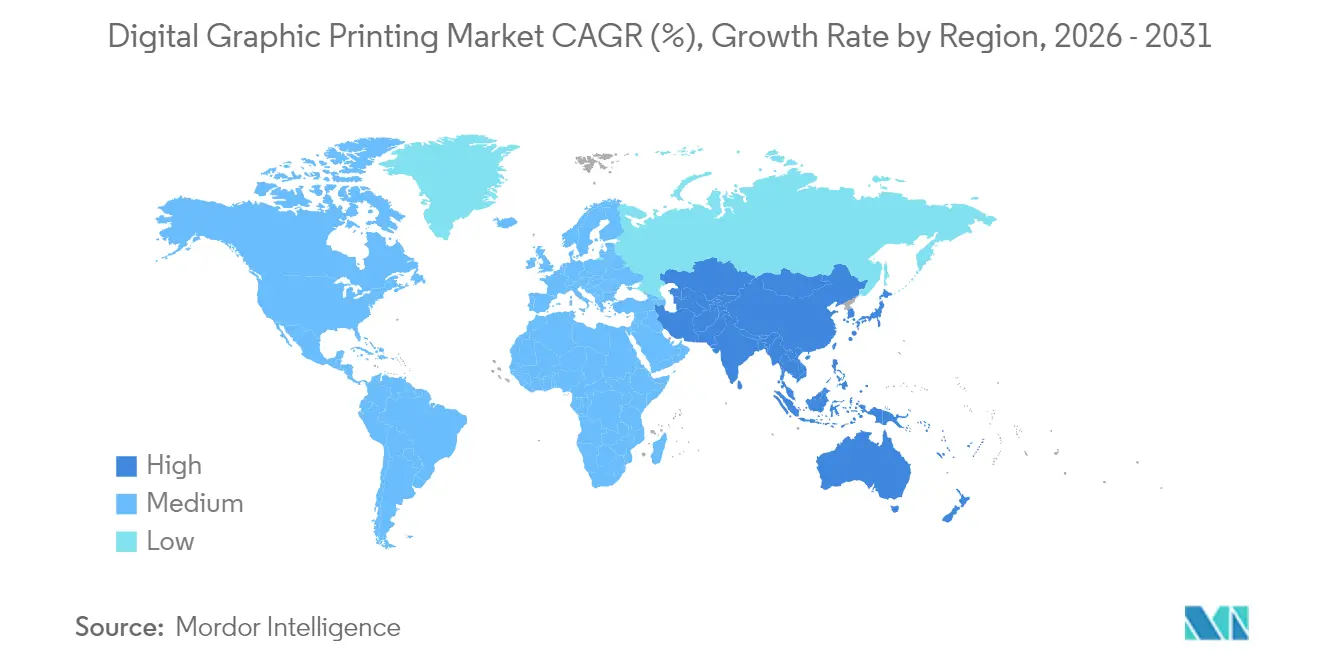

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

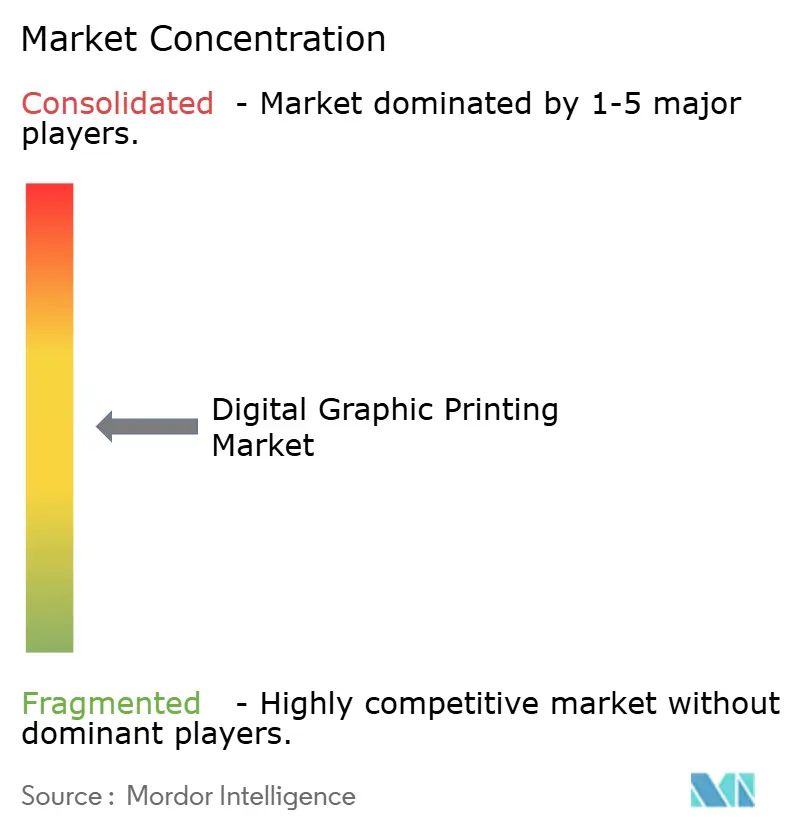

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für digitalen Grafikdruck durch Mordor Intelligence

Die Marktgröße für digitalen Grafikdruck soll von 9,85 Milliarden USD im Jahr 2025 auf 10,37 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,28 % über den Zeitraum 2026–2031 einen Wert von 13,42 Milliarden USD erreichen. Die gestiegene Nachfrage nach bedarfsgesteuerten Arbeitsabläufen mit variablen Daten verkürzt die Bestandszyklen und ermöglicht es Marken, mehr Lagerhaltungseinheiten zu vermarkten und gleichzeitig Abfall zu reduzieren. Die Tintenstrahl-Technologie hat sich zum bevorzugten Verfahren entwickelt, da industrielle Plattformen nun direkt auf offsetbeschichteten Substraten ohne Vorbehandlung drucken und so den Rüstaufwand und den Energieverbrauch pro Druckvorgang senken. E-Commerce-Fulfillment und Direct-to-Consumer-Modelle verstärken diesen Trend, da Veredler Aufträge von 500 Einheiten oder weniger wirtschaftlich erfüllen müssen. Nachhaltigkeitsvorschriften in Europa und Nordamerika, einschließlich obligatorischer Angaben zum CO₂-Fußabdruck auf Druckerzeugnissen, verlagern Investitionen weiter in Richtung digitaler Druckmaschinen, die den Abfall bei der Plattenherstellung eliminieren und VOC-Emissionen minimieren.

Wesentliche Erkenntnisse des Berichts

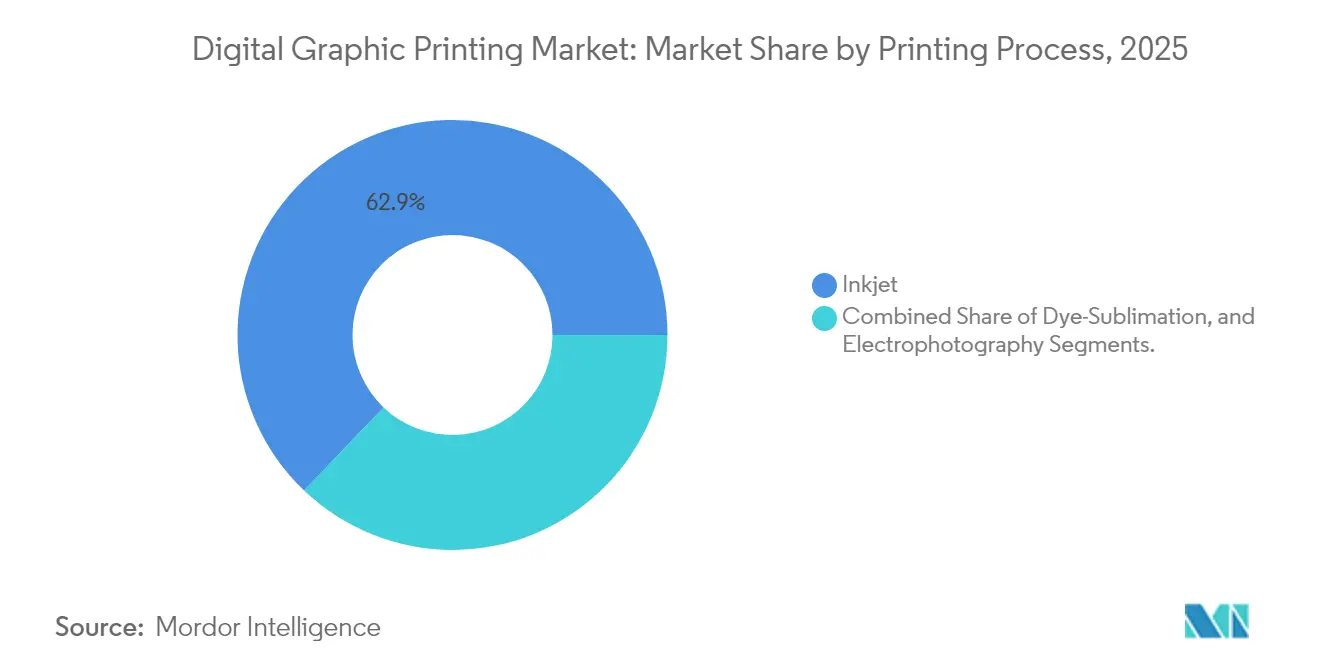

- Nach Druckverfahren führte Tintenstrahldruck im Jahr 2025 mit einem Umsatzanteil von 62,88 %, während Thermosublimation bis 2031 voraussichtlich eine CAGR von 6,18 % erreichen wird.

- Nach Anwendung verzeichnete Verpackung ein CAGR-Wachstumspotenzial von 6,62 % bis 2031, verglichen mit einem Anteil von 28,10 % für Werbedruck im Jahr 2025.

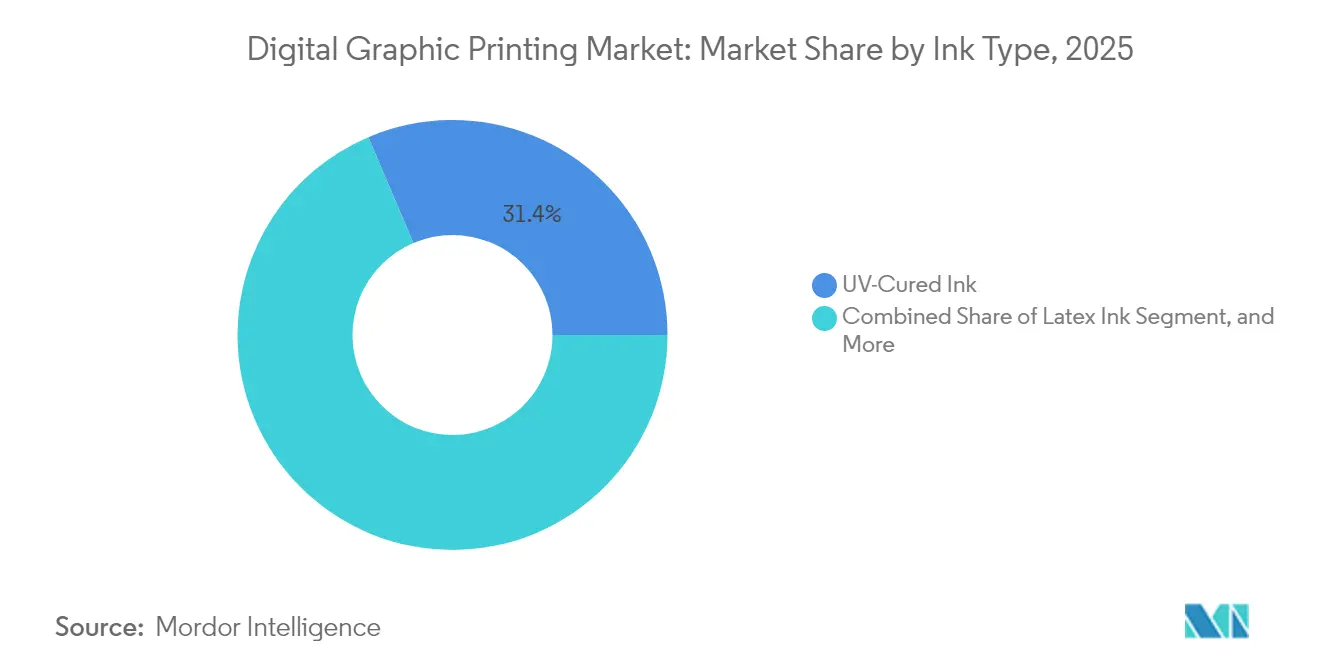

- Nach Tintentyp entfielen auf UV-härtende Tinte im Jahr 2025 31,40 % des Marktanteils, während Latextinten im Prognosezeitraum voraussichtlich die höchste CAGR von 7,05 % erzielen werden.

- Nach Substratmaterial hielt Papier im Jahr 2025 einen Anteil von 47,80 %, während Kunststoff- und Foliensubstrate bis 2031 mit einer CAGR von 7,51 % wachsen.

- Nach Region hielt Nordamerika im Jahr 2025 einen Anteil von 39,70 %, während der asiatisch-pazifische Raum mit einer CAGR von 7,68 % bis 2031 die am schnellsten wachsende Region darstellt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für digitalen Grafikdruck

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Kleinauflagen-Verpackungen | +0.8% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung der Tintenstrahl-Technologie | +1.2% | Global, angeführt von dem asiatisch-pazifischen Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Wandel hin zur Personalisierung von Marketingmaterialien | +0.6% | Nordamerika und Europa, mit Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Einsatz von UV-härtenden Tinten im Etikettendruck | +0.5% | Global, am stärksten in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Aufkommen von Hybrid-Analog-Digital-Druckmaschinennachrüstungen | +0.4% | Europa und Nordamerika, frühe Verbreitung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Markenvorgaben zur Berichterstattung über den CO₂-Fußabdruck | +0.3% | Europa und Nordamerika, regulatorische Auswirkungen auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Kleinauflagen-Verpackungen

E-Commerce- und Direct-to-Consumer-Marken haben die wirtschaftliche Auflagenlänge für Faltschachteln und Flexverpackungen reduziert, wodurch Digitaldruck zur einzigen kosteneffektiven Methode für Aufträge unter 500 Einheiten geworden ist. [1]Gelato, „Branchenumfrage zu Druckauflagenlängen”, GELATO.COM Landas S11-Nanografik-Druckmaschine erreicht 11.200 Bogen pro Stunde mit optionaler Inline-Beschichtung, sodass Veredler von Mikroauflagen profitieren können, die Analoglinien nicht wettbewerbsfähig bedienen können. Limitierte Auflagenprodukte erfordern nun schnelle Designiterationen und Markttests, was die Verbreitung von Druckmaschinen wie dem VariJET 106 von Durst fördert, der wasserbasierte, lebensmittelsichere Tinten verwendet und auf monatliche Kapazitäten von über 1 Million B1-Bogen abzielt. [2]Durst, „Durst Group bringt KJet auf den Markt, eine Hybridlösung für den Etikettendruck”, DURST-GROUP.COM Einzelhändler verschärfen auch ihre Bestandsvorschriften und drängen Lieferanten dazu, bedarfsorientiert zu produzieren anstatt Überschussbestände einzulagern. Die Verordnung der Europäischen Union über Verpackungen und Verpackungsabfälle 2025/40 verpflichtet Veredler zur Erfüllung von Recyclingfähigkeitskennzahlen, was die Eignung des Digitaldrucks für nachhaltige, Just-in-time-Produktion unterstreicht.

Zunehmende Verbreitung der Tintenstrahl-Technologie

Industrieller Tintenstrahldruck ist zum Mainstream geworden, da neue Tinten direkt auf beschichteten Substraten haften und die Notwendigkeit kostspieliger Grundierungen entfällt. Der Truepress JET 560HDX von SCREEN kombiniert hochdichte SC2-Tinten mit einer 560-mm-Bahn und erreicht dabei eine Durchsatzleistung von 150 Metern pro Minute, die Offsetqualität entspricht. Der varioPRESS iV7 von Canon, der 2024 eingeführt wurde, liefert 3.000 B2-Bogen pro Stunde und ermöglicht es Faltschachtelsdruckereien, analoge Kapazitäten zu ersetzen, ohne Produktivitätseinbußen hinnehmen zu müssen. Der AccurioJet 60000 von Konica Minolta integriert sich nahtlos in hybride Arbeitsabläufe und leitet lange Aufträge an den Offsetdruck und kurze Aufträge an den Digitaldruck weiter, um optimale Gesamtbetriebskosten zu erzielen. Der REVORIA PRESS GC12500 von Fujifilm erweitert tonerbasierte Optionen durch spezielle Metallic- und Neonfarben, eine Nische, in der Tintenstrahldruck noch zurückliegt. Da Käufer Chemie, Substratkompatibilität und Automatisierung abwägen, verlagert sich der Wettbewerb von reiner Geschwindigkeit hin zu ganzheitlicher Arbeitsablaufeffizienz.

Wandel hin zur Personalisierung von Marketingmaterialien

Variabler Datendruck ist mittlerweile Standard, wobei 68 % der Marketingfachleute Druckinhalte individualisieren und 91 % Druck mit digitalen Kanälen integrieren. Der Indigo 120K HD von HP bindet KI-gestützte Automatisierung ein, die es einem Bediener ermöglicht, mehrere Druckmaschinen zu überwachen, die einzigartige Aufträge ausführen, und so Arbeitskosten zu senken, während Offsetqualität aufrechterhalten wird. Die Partnerschaft von Xerox mit Screen verbindet FreeFlow-Software mit Truepress-Druckmaschinen, reduziert die Rüstzeiten für variable Datenaufträge und verbessert die Datensicherheit im Einklang mit der DSGVO. Marketingfachleute betten zunehmend QR-Codes und personalisierte URLs ein, was Transaktionsdrucker dazu veranlasst, Rechnungen mit zielgerichteten Angeboten in einem einzigen Durchgang zu kombinieren. Nachhaltigkeit ist nun ein integraler Bestandteil der Personalisierungsstrategie, wobei ECO-Modi an neuen Druckmaschinen den CO₂-Ausstoß ohne Beeinträchtigung des Durchsatzes reduzieren. Sichere Arbeitsabläufe, die Kundendaten während der Druckvorbereitung verschlüsseln, werden insbesondere in den Bereichen Finanzen und Gesundheitswesen zur Pflicht.

Zunehmender Einsatz von UV-härtenden Tinten im Etikettendruck

UV-härtbare Tinten härten unter LED-Lampen sofort aus, wodurch Trocknungszeiten entfallen und Inline-Veredelungsprozesse wie Stanzen und Laminieren ermöglicht werden. Die niedrig migrierenden UV-Harze von Covestro, die 2024 eingeführt wurden, erfüllen die lebensmittelrechtlichen Anforderungen gemäß der deutschen Druckfarbenverordnung, indem die Übertragung von Fotoinitiatoren minimiert wird. Die Nozomi-LABEL-Serie von EFI überschreitet 100 Meter pro Minute bei selbstklebenden Etiketten, Schrumpfärmeln und In-Mold-Anwendungen und bewahrt dabei eine lebhafte Farbgamut. Marken schätzen die durch UV-Schichtung erzielbaren Metallic- und Spezialfarbeneffekte, die mit wässrigen oder Lösungsmittelsystemen schwer zu erreichen sind. Allerdings zwingen die verschärften EuPIA-Migrationsgrenzen Formulatoren dazu, Fotoinitiator-Innovationen der nächsten Generation zu entwickeln, die Aushärtegeschwindigkeit und geringe Extrahierbarkeit in Einklang bringen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe anfängliche Kapitalinvestitionen | -0.7% | Global, am stärksten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Rohstoffpreise für Spezialtinten | -0.5% | Global, mit Lieferkettenkonzentration in Asien | Mittelfristig (2–4 Jahre) |

| Wettbewerbsbedingte Preisdruck durch Offsetdruck | -0.4% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende behördliche Kontrolle von Nanopartikelemissionen | -0.3% | Europa und Nordamerika, mit Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Kapitalinvestitionen

Eine B1-Format-Tintenstrahldruckmaschine kann 2 Millionen USD übersteigen, was kleine und mittelgroße Veredler abschreckt, denen es an gesicherten Volumenzusagen fehlt. Das S11P von Landa, ausgestattet mit einem Siebenfarbsatz und dem 11K-Geschwindigkeitsmodul, verkörpert typischerweise die Kapitalintensität, da die Eigentümer auch für Workflowsoftware, Farbmanagement und Schulungen aufkommen müssen, was die Gesamtbetriebskosten um weitere 20–30 % erhöht. Hybrodnachrüstungen erleichtern die finanzielle Belastung: Das N610i-R von Domino integriert Tintenstrahldruck in bestehende Analoglinien zu einem Bruchteil der Kosten einer vollständigen Druckmaschine. Die Jetfire-Einheiten von Heidelberg werden an Speedmaster-Plattformen angebaut und ermöglichen Druckereien, Kleinauflagen zu bewältigen, ohne veraltete Anlagen verschrotten zu müssen. Leistungsbasierte Leasingmodelle verlagern Ausgaben von Kapital- zu Betriebskosten, doch die Verbreitung ist außerhalb von Nordamerika und Westeuropa nach wie vor begrenzt.

Volatilität der Rohstoffpreise für Spezialtinten

Spezialpigmente, UV-Harze und Fotoinitiator-Materialien sind von Versorgungsunterbrechungen betroffen, die die Margenprediktabilität für Tintenhersteller beeinträchtigen. Die Titandioxidpreise schwankten 2024 nach Umweltauflagen in China stark, was Harzhersteller zwang, die Kosten an nachgelagerte Unternehmen weiterzugeben. Latextinten, die mit einer CAGR von 7,32 % wachsen, stützen sich auf proprietäre Polymerdispersionen, die von einer Handvoll Lieferanten bezogen werden, was Einzelpunkt-Ausfallrisiken schafft. Veredler versuchen, ihre Risiken mit langfristigen Verträgen abzusichern, aber dieser Ansatz belastet das Betriebskapital und schränkt die Agilität bei Nachfrageverschiebungen ein. Die Europäische Richtlinie 2024/825 zur Begründung von Grünansprüchen verpflichtet Tintenhersteller nun dazu, Lebenszyklusauswirkungen zu dokumentieren, was Compliance-Kosten verursacht, die die Bruttomargen schmälern. [3]Europäische Union, „Richtlinie 2024/825 zur Begründung von Grünansprüchen”, EUR-LEX.EUROPA.EU

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Druckverfahren: Tintenstrahldruck behauptet die Führung inmitten des Thermosublimationsaufschwungs

Tintenstrahldruck erfasste 2025 einen Marktanteil von 62,88 % im Markt für digitalen Grafikdruck und verdeutlicht damit seine Dominanz in den Segmenten Kommerzialdruck, Etiketten und Verpackungen. Die dem Markt für digitalen Grafikdruck zuzurechnende Marktgröße für Tintenstrahldruckmaschinen wird voraussichtlich stetig steigen, da der Truepress JET 560HDX von SCREEN und der varioPRESS iV7 von Canon das direkte Bedrucken beschichteter Substrate bei wettbewerbsfähigen Geschwindigkeiten fördern. Diese Plattformen rationalisieren den Jobwechsel und ermöglichen es Veredlern, Lagerhaltungseinheitenproliferationen zu bewältigen, ohne die Rüstkosten zu verursachen, die typischerweise mit dem Offsetdruck verbunden sind. Die Produktionsökonomie begünstigt nun Tintenstrahldruck für Auflagen unter 5.000 Bogen, ein Bereich, der einen wachsenden Anteil des Gesamtdruckauftragsvolumens ausmacht. Bediener schätzen auch Inline-Qualitätskontrollkameras und automatische Düsenkompensation, die Abfall reduzieren und die Verfügbarkeit verbessern.

Thermosublimation verzeichnet bis 2031 eine robuste CAGR von 6,18 %, angetrieben von der Nachfrage nach Textilien und weichen Beschilderungen. Der SureColor F11070H von Epson nutzt sechsfarbige hochdichte Tinten und umlaufende Druckköpfe, um einen Durchsatz von 255 Quadratmetern pro Stunde zu erreichen, was Bekleidungsherstellern ermöglicht, Fast-Fashion-Zyklen mit minimalem Bestand zu erfüllen. Das TRAPIS von Mimaki konsolidiert die Transferpapierproduktion und Sublimation in einem einzigen Gehäuse und reduziert den Platzbedarf und den Energieverbrauch für kleinere Betriebe. Elektrofotografie bleibt relevant, wo spezielle Tonereffekte – Metallic, Neon, Weiß – hochwertige Anwendungen wie Premium-Broschüren und Kosmetikkartons antreiben. Der REVORIA PRESS GC12500 von Fujifilm erweitert den Farbumfang des Toners und stellt die Überlegenheit des Tintenstrahldrucks bei grafischer Qualität in Frage, während er gleichzeitig dickere Mediaunterlagen unterstützt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Verpackung gewinnt an Schwung, während Werbedruck sich abschwächt

Verpackung entwickelte sich zur am schnellsten wachsenden Anwendung mit einer CAGR-Prognose von 6,62 %, angetrieben durch Direct-to-Consumer-Versanddynamik und strenge Lebensmittelsicherheitsvorschriften, die rückverfolgbare, bedarfsgesteuerte Etikettierung erfordern. Veredler installieren Hybridlinien, wie den VariJET 106 von Durst, der wasserbasierten Tintenstrahldruck und Inline-Flexodrucklackierung integriert, um sowohl Kleinauflagenökonomie als auch hohe Ausgabezuverlässigkeit zu nutzen. Das Nozomi 14000 AQ von EFI erweitert die Einzelpass-Kapazität auf Wellpappverpackungen und druckt 300 Kartons pro Minute auf Substraten bis zu 1,4 Meter Breite. Diese Fortschritte decken sich mit dem Interesse der Einzelhändler an maßgeschneiderten Verpackungen, die Frachtkosten senken und Füllmaterial überflüssig machen.

Werbedruck hielt 2025 einen Anteil von 28,10 %, stagniert jedoch, da Marken Budgets auf digitale Medien umschichten. Dynamische LED-Bildschirme ersetzen Großformatbanner und Point-of-Purchase-Displays, doch Großformat-Tintenstrahldruck bleibt für kurzlebige Kampagnen unverzichtbar, bei denen physische Präsenz notwendig ist. Latex- und UV-Tinten ermöglichen eine schnelle Installation ohne Ausgasungen, was einen Vorteil für Inneneinzelhandelsumgebungen darstellt. Sicherheitsdruck ist eine Nische, in der die Variablen-Daten-Fähigkeit des Digitaldrucks Fälschungen vereitelt; das STEGANO-Wasserzeichensystem von Koenig und Bauer führt maschinenlesbare Codes in Währungs- und Ausweisdokumenten ein. Transaktionale Kontoauszüge bleiben bestehen, da Finanzinstitute Papierrechnungen bereitstellen müssen, und binden nun personalisierte Angebote ein, was Compliance- und Marketingziele verbindet.

Nach Tintentyp: UV-härtende Tinte behält die Dominanz, während Latextinte aufholt

UV-härtende Formulierungen machten 2025 31,40 % des Marktes für digitalen Grafikdruck aus, da sofortige Aushärtung eine Hochgeschwindigkeits-Etiketten- und Faltschachtelproduktion ermöglicht. Der Beitrag des Marktes für digitalen Grafikdruck aus UV-gehärteten Anwendungen wird weiterhin erheblich bleiben, da neuere niedrig migrierende Harze den Einsatz auf primären Lebensmittelverpackungen ausweiten. Schrumpfhülsen-, In-Mold- und metallisierte Etiketten profitieren alle von der hohen Farbdichte und der feinen Textreproduktion durch UV-Druck. Dennoch schließen Latextinten mit einer CAGR von 7,05 % die Lücke, indem sie wasserbasierte Chemie mit verbesserter Kratzfestigkeit, Geruchsneutralität und breiter Materialkompatibilität bieten. Die Latex-2700-Serie von HP druckt auf Vinyl, Stoff, Tapete und starren Substraten mit demselben Tintensatz und vereinfacht so das Bestandsmanagement für Druckdienstleister, die in den Bereichen Dekoration, Beschilderung und Bekleidung tätig sind.

Wässrige Tinten gewinnen in der Wellpappverpackung und bei Kinderbüchern an Beliebtheit, wo Lebensmittelkontakt- oder VOC-arme Zertifizierungen erforderlich sind. Der Truepress PAC 520P von SCREEN liefert wasserbasierte Tinte mit 150 Metern pro Minute auf Kraftlinern und bietet tiefdruckähnliche Qualität ohne Lösungsmittelemissionen. Lösungsmitteltinten bedienen weiterhin den Fahrzeugfolierungs- und Outdoor-Werbetafelmarkt aufgrund ihrer Langlebigkeit, aber anhaltende VOC-Vorschriften schränken das zukünftige Wachstum ein. Thermosublimation bleibt die Nischenlösung für Polyestertextilien, und neu entstehende pigmentbasierte Sublimationstinten könnten Substratgrenzen durchbrechen, indem sie an Baumwollmischungen haften und damit adressierbare Märkte erweitern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Substratmaterial: Papier bleibt führend, Kunststofffolien beschleunigen sich

Papier hielt 2025 einen Anteil von 47,80 %, da es den Kommerzialdruck, Zeitschriften und den Transaktionspostversand trägt. Jedoch wächst die Marktgröße für digitalen Grafikdruck bei Kunststofffolien-Substraten schnell aufgrund der Nachfrage nach flexiblen Standbodenbeuteln und Retortenpäckchen, die die Produkthaltbarkeit verlängern. Das Nozomi 200K von EFI erreicht 56 Meter pro Minute auf 760 Millimeter breiten Folien und verschafft Veredlern den erforderlichen Durchsatz, um mit dem Flexodruck bei mittellangen Auflagen zu konkurrieren. Der Indigo 200K von HP, mit 400 Installationen weltweit, nutzt LEP-Technologie (Flüssige Elektrofotografie), um Tiefdruckfarbkonsistenz und 97 % Pantone-Abdeckung auf PET- und BOPP-Folien zu gewährleisten.

Textile Substrate stellen einen weiteren Wachstumsbereich dar. Das TRAPIS von Mimaki und der SureColor F11070H von Epson ermöglichen die Direktproduktion auf Stoff und reduzieren den Wasserverbrauch im Vergleich zum Rotationssiebdruck um bis zu 60 %. Die ecoTERRA-Pigmentlösung von EFI Reggiani eliminiert Vorbehandlung, Dämpfen und Waschen und senkt den Energie- und Chemikalienverbrauch um 30 %. Metall, Glas und Keramik bleiben spezialisierte, aber lukrative Bereiche für Dekorations- und Industrieanwendungen: Das Nozomi 12000 MP von EFI druckt fotorealistische Bilder auf Aluminiumgetränkedosen mit kommerziellen Geschwindigkeiten und ermöglicht Personalisierungsoptionen, die zuvor unerreichbar waren. Der regulatorische Druck hin zu monomaterialbasierten Verpackungen veranlasst Veredler, Substrate zu wählen, die mit bestehenden Recyclingkreisläufen kompatibel sind, was das Interesse an PP- und PE-Folien verstärkt.

Geografische Analyse

Nordamerika hielt 2025 39,70 % des Umsatzes im Markt für digitalen Grafikdruck und stützte sich dabei auf die etablierten Installationsbasen von HP, Canon und Xerox. US-amerikanische Veredler nutzen variable Datenfähigkeiten für Finanzkontoauszüge, Direktwerbung und Kleinauflagen-Faltschachteln, während kanadische und mexikanische Betriebe ihre Etikettenkapazitäten ausbauen, um grenzüberschreitende Lieferketten zu bedienen. Das Wachstum verlangsamt sich, da viele große Druckereien Analog-zu-Digital-Konversionen in Hochvolumensegmenten abgeschlossen haben. Der Rückzug von Xerox aus der iGen5-Tonerproduktion im Jahr 2024 und die Umorientierung zur Tintenstrahl-Technologie von Screen verdeutlichen die strategische Verlagerung hin zu niedrigeren Kosten pro Druckbild und breiterer Substratkompatibilität.

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 7,68 % bis 2031 wachsen und ist damit die am schnellsten wachsende Region. Auf der China Print 2025 stellte HP den Indigo 120K HD vor, was das Vertrauen in chinesische und indische Veredler signalisiert, die ihre Kapazitäten ausbauen. Steigende Arbeitskosten an Chinas Küste machen KI-gestützte Automatisierung attraktiv, während Indiens Konsumgüterexpansion die Verpackungsnachfrage ankurbelt, die Hybrid-Tintenstrahldruck-Flexodruck-Linien bedienen können. Japanische Druckereien, die mit schrumpfenden Inlandsvolumina konfrontiert sind, verbinden Digital- und Offsetdruck, um Nischen-Exportauflagen zu bedienen, wobei der AccurioJet 60000 von Konica Minolta für nahtlose Workflowintegration konzipiert wurde. Südkorea und Australien setzen Direct-to-Fabric-Textilanlagen ein, um Fast-Fashion-Zyklen zu bedienen und den Wasserverbrauch zu reduzieren.

Europa schreitet unter strengeren Nachhaltigkeitsvorgaben wie der Verordnung über Verpackungen und Verpackungsabfälle 2025/40 voran, die bedarfsorientierte Produktion und recycelbare Materialien begünstigt. Deutschland, das Vereinigte Königreich, Frankreich, Italien und Spanien dominieren gemeinsam aufgrund der hohen Nachfrage nach Etiketten, Kartons und Sicherheitsdruck. Der Prinect Touch Free-Workflow von Heidelberg leitet Aufträge automatisch zwischen Offset- und Digitaldruckmaschinen weiter und verbessert die Anlagenauslastung in gemischten Flotten. Veredler verlagern sich hin zu wasserbasierten und Latextinten, die die Europäische Richtlinie 2024/825 zu Grünansprüchen erfüllen. Südamerika, der Nahe Osten und Afrika sind kleinere, aber wachsende Märkte, wobei Brasilien digitale Etikettendruckmaschinen für Getränkemarken einsetzt und die Vereinigten Arabischen Emirate in die sichere Reisepassproduktion investieren.

Wettbewerbslandschaft

Der Markt für digitalen Grafikdruck weist eine moderate Konzentration auf. Die Akteure wie Landa Corporation, OEM-Anbieter wie HP, Canon und andere kontrollieren eine bedeutende installierte Basis kommerzieller und transaktionaler Systeme. Offsetdruckmaschinenhersteller wie Heidelberg und Koenig und Bauer verteidigen ihren Marktanteil, indem sie digitale Module in Analoglinien nachrüsten, traditionelle Gerätekategorien verwischen und reine Digitalanbieter zwingen, mit dem Gesamtbetriebskosten-Konzept statt mit reiner Geschwindigkeit zu konkurrieren. Hybridlösungen wie der VariJET 106 von Durst, gemeinsam mit Koenig und Bauer entwickelt, ermöglichen es Veredlern, digitale Flexibilität hinzuzufügen, ohne bestehende Anlagen aufzugeben.

Strategische Partnerschaften proliferieren, um die Softwareintegration und Materialinnovation zu beschleunigen. Die Zusammenarbeit von Agfa mit EFI im Jahr 2024 kombiniert die Tintenformulierungen und Druckmedien von Agfa mit den Fiery-Digitalfronts von EFI, um schlüsselfertige Lösungen zu liefern, die Farbe über kommerzielle, Etiketten- und Verpackungsarbeitsabläufe hinweg standardisieren. Landa treibt die Nanografik-Technologie weiter voran und verweist auf 50 Druckmaschinen in 14 Ländern sowie darauf, dass 20 % der Kunden Folgesysteme bestellt haben – ein Zeichen wachsenden Vertrauens in die Deckenübertragungsarchitektur. Die SC2-Tinten und das thermische Kopfdesign von SCREEN erhalten Offset-Hochglanz auf gestrichenen Papieren und stärken seine Attraktivität in Verlagsmarktumfeldern, in denen eine hohe optische Dichte nicht verhandelbar ist.

Marktführer im Bereich digitaler Grafikdruck

Xerox Holdings Corporation

Giesecke+Devrient Currency Technology GmbH

A1 Security Print Ltd

Swiss Post Solutions

Landa Corporation Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: HP Inc. stellte auf der China Print 2025 die Druckmaschinen Indigo 120K HD und 18K HD vor und kombinierte KI-gestützte Automatisierung mit dem ECO-Modus zur Reduzierung des CO₂-Ausstoßes um 11 %.

- Februar 2025: Fujifilm führte die REVORIA PRESS GC12500 B2XL mit Metallic- und Neontonern ein, die auf hochwertige Handels- und Verpackungsdruckereien abzielt.

- Dezember 2024: Fujifilm erweiterte sein Portfolio mit den Tonersystemen REVORIA PRESS EC2100S, EC2100, SC285S und SC285 für die Produktion in Offsetqualität.

- November 2024: Heidelberg kündigte die Prinect Touch Free-Cloud-Software zur automatischen Auftragsweiterleitung zwischen Offset- und Digitaldruckmaschinen an, vernetzt mit 13.000 Maschinen.

Geltungsbereich des globalen Berichts zum Markt für digitalen Grafikdruck

Digitaler Grafikdruck ist eine moderne Druckproduktionstechnik, die das Drucken von Werbe-, Transaktions-, Sicherheits- und Handelsinhalten ermöglicht. Der Markt für digitalen Grafikdruck verfolgt die Verbreitung verschiedener Druckverfahren, die für den Grafikdruck eingesetzt werden, wie Tintenstrahldruck und Elektrofotografie. Die Studie konzentriert sich auch auf die Marktlandschaft des Digitaldrucks. Der Bericht deckt zudem die Anbieterstruktur des Marktes sowie deren Angebote und Strategien ab, die das Wachstum des Marktes für digitalen Grafikdruck fördern.

Der Bericht zum Markt für digitalen Grafikdruck ist segmentiert nach Druckverfahren (Tintenstrahldruck, Elektrofotografie, Thermosublimation), Anwendung (Werbedruck, Transaktionsdruck, Sicherheitsdruck, Verpackung, Sonstige Anwendungen), Tintentyp (UV-härtende Tinte, Wässrige Tinte, Lösungsmitteltinte, Latextinte, Thermosublimationstinte, Sonstige Tintentypen), Substratmaterial (Papier, Kunststoff/Folie, Stoff/Textil, Sonstige Substratmaterialien) sowie Geografie (Nordamerika, Südamerika, Europa, Asiatisch-Pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Tintenstrahldruck |

| Elektrofotografie |

| Thermosublimation |

| Werbedruck |

| Transaktionsdruck |

| Sicherheitsdruck |

| Verpackung |

| Sonstige Anwendungen |

| UV-härtende Tinte |

| Wässrige Tinte |

| Lösungsmitteltinte |

| Latextinte |

| Thermosublimationstinte |

| Sonstige Tintentypen |

| Papier |

| Kunststoff / Folie |

| Stoff / Textil |

| Sonstige Substratmaterialien |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Nigeria | ||

| Übriges Afrika | ||

| Nach Druckverfahren | Tintenstrahldruck | ||

| Elektrofotografie | |||

| Thermosublimation | |||

| Nach Anwendung | Werbedruck | ||

| Transaktionsdruck | |||

| Sicherheitsdruck | |||

| Verpackung | |||

| Sonstige Anwendungen | |||

| Nach Tintentyp | UV-härtende Tinte | ||

| Wässrige Tinte | |||

| Lösungsmitteltinte | |||

| Latextinte | |||

| Thermosublimationstinte | |||

| Sonstige Tintentypen | |||

| Nach Substratmaterial | Papier | ||

| Kunststoff / Folie | |||

| Stoff / Textil | |||

| Sonstige Substratmaterialien | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-Pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Kenia | |||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für digitalen Grafikdruck bis 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 einen Wert von 13,42 Milliarden USD erreicht, was einer CAGR von 5,28 % entspricht.

Welches Druckverfahren dominiert derzeit kommerzielle Anwendungen?

Tintenstrahldruck führt mit einem Anteil von 62,88 % dank seiner Fähigkeit, ohne Vorbehandlung auf beschichteten Substraten zu drucken.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Kapazitätsinvestitionen in China und Indien sowie KI-gestützte Automatisierung treiben eine regionale CAGR von 7,68 % an.

Wie beeinflussen Vorschriften die Wahl der Tinten?

EU-Richtlinien zur Recyclingfähigkeit und Grünansprüchen drängen Veredler hin zu wasserbasierten, Latex- und niedrig migrierenden UV-Tinten.

Welche Barriere schränkt die Verbreitung bei kleinen Veredlern ein?

Anfängliche Kapitalkosten überschreiten 2 Millionen USD für B1-Tintenstrahldruckmaschinen, obwohl Hybrodnachrüstungen und Leasingmodelle die Belastung abmildern.

Seite zuletzt aktualisiert am: