Marktgröße und Marktanteil für Direkt-Thermische Etiketten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

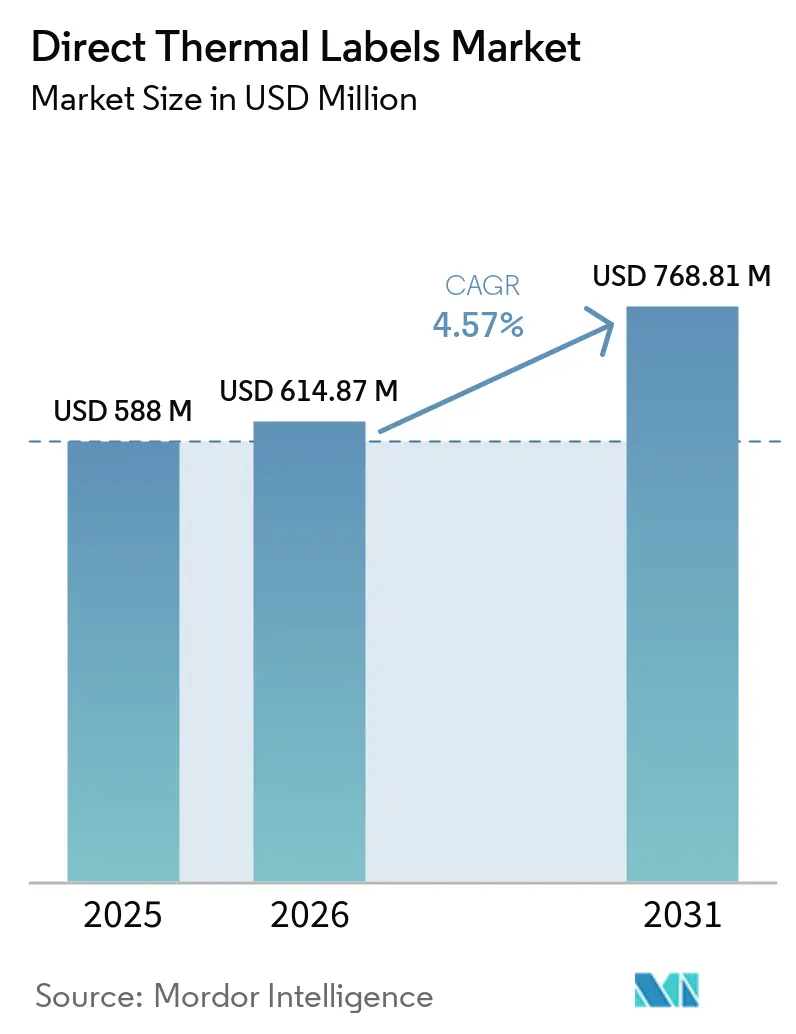

| Marktgröße (2026) | 614.87 Millionen US-Dollar |

| Marktgröße (2031) | 768.81 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.57% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Direkt-Thermische Etiketten von Mordor Intelligence

Der Markt für Direkt-Thermische Etiketten wurde im Jahr 2025 auf 588 Millionen USD bewertet und wird voraussichtlich von 614,87 Millionen USD im Jahr 2026 auf 768,81 Millionen USD bis 2031 wachsen, mit einer CAGR von 4,57 % während des Prognosezeitraums (2026–2031). Pharmazeutische Serialisierungsfristen, die mit der Automatisierung der E-Commerce-Auftragsabwicklung zusammenfallen, verkürzen die Nachschubzyklen und treiben die Beschaffung in Richtung Just-in-Time-Druck – eine Verschiebung, die die bandfreie Einfachheit von Direkt-Thermischen Arbeitsabläufen begünstigt.[1]Europäisches Parlament, „Verordnung (EU) 2024/1852 über Verpackungen und Verpackungsabfälle”, europarl.europa.eu Das GS1-konforme Barcode-Mandat Saudi-Arabiens, die Verordnung der Europäischen Union über Verpackungen und Verpackungsabfälle sowie Nachhaltigkeits-Scorecards des Einzelhandels beschleunigen die Kapitalausgaben für neue Druckanlagen, bevor ältere Geräteflotten das Ende ihrer Lebensdauer erreichen. Die Expansion der Kühlkette, die Einführung trägerloser Etiketten und die hybride QR-plus-RFID-Etikettierung eröffnen angrenzende Chancen, während die Volatilität der Rohstoffpreise und elektronische Regaletiketten die Margen belasten.

Wichtigste Erkenntnisse des Berichts

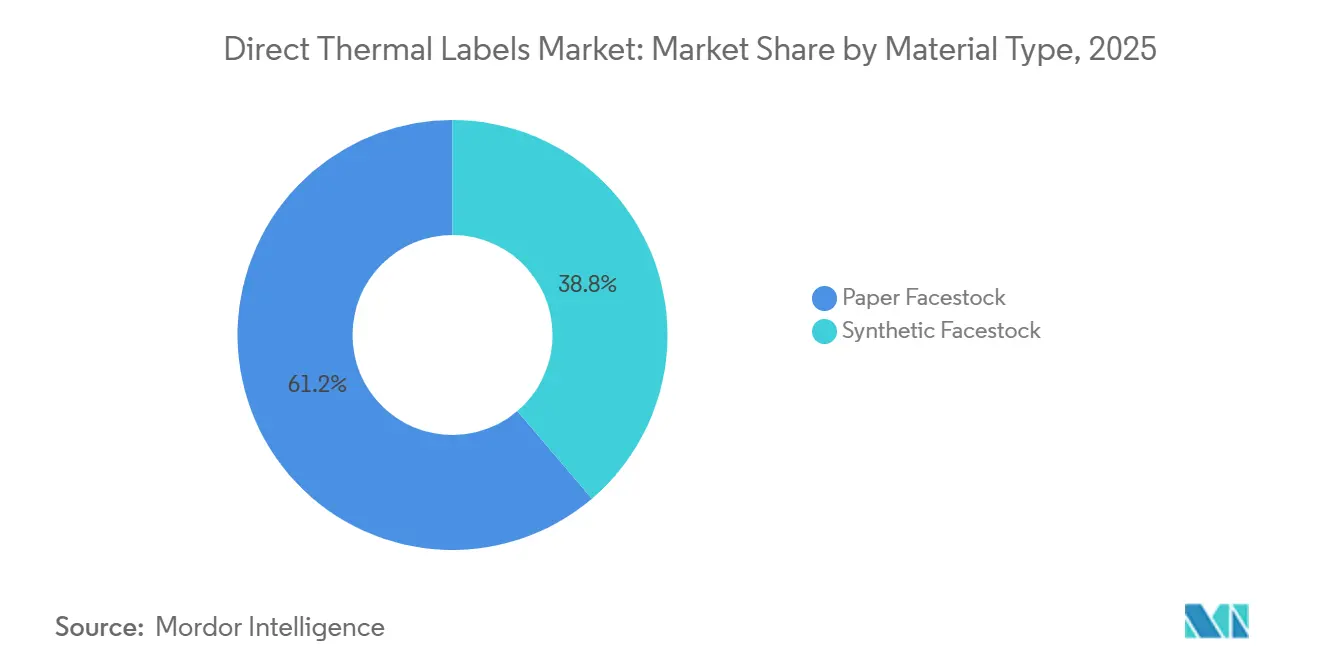

- Nach Materialtyp führte Papier-Trägermaterial mit einem Anteil von 61,23 % am Markt für Direkt-Thermische Etiketten im Jahr 2025, während synthetisches Trägermaterial bis 2031 voraussichtlich mit einer CAGR von 4,69 % wachsen wird.

- Nach Formfaktor hielten Rollen einen Marktanteil von 71,19 %, und trägerlose Formate werden voraussichtlich bis 2031 mit einer CAGR von 5,01 % wachsen.

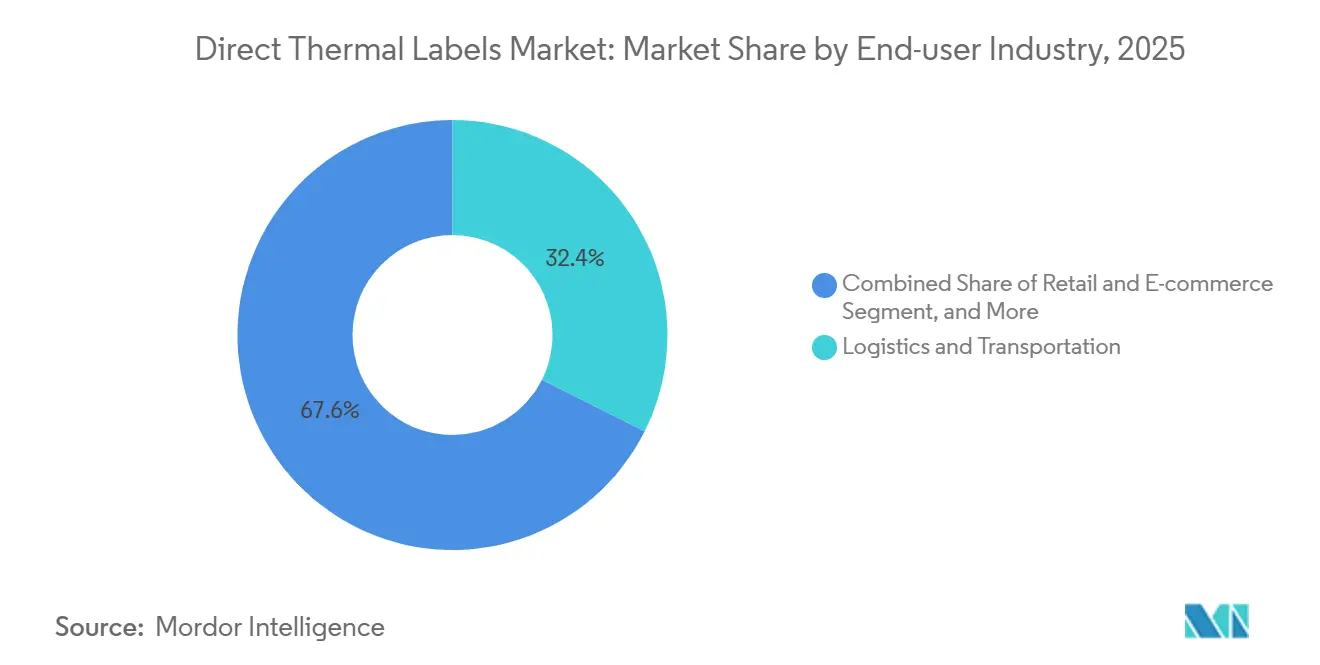

- Nach Endverbraucherbranche entfiel auf Logistik und Transport ein Marktanteil von 32,38 %, während Gesundheitswesen und Pharmazeutika mit 4,88 % bis 2031 das höchste Wachstum verzeichnen.

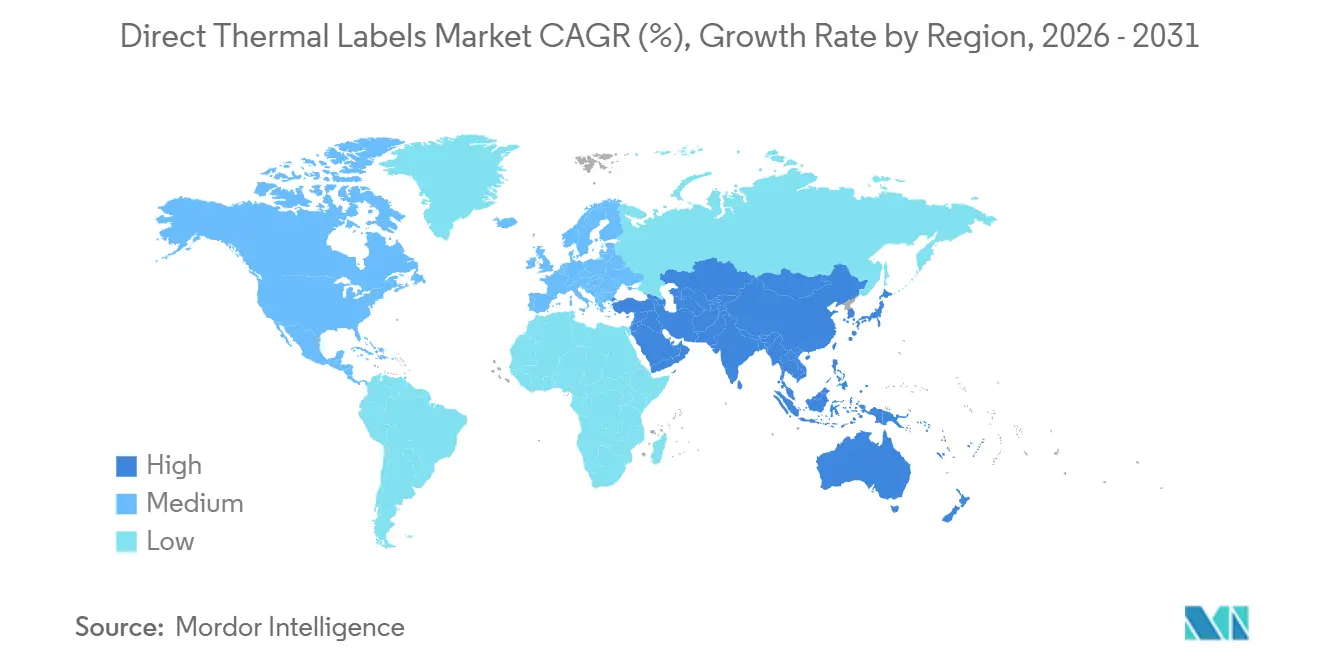

- Nach Geografie erfasste Asien-Pazifik einen Anteil von 33,15 % am Markt für Direkt-Thermische Etiketten, und der Nahe Osten ist die am schnellsten wachsende Region mit einer erwarteten CAGR von 5,11 % über 2026–2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Direkt-Thermische Etiketten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der E-Commerce-Auftragsabwicklung beschleunigt den bedarfsgesteuerten Etikettendruck | +1.2% | Global, am stärksten in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Strenge pharmazeutische Rückverfolgbarkeitsvorgaben | +0.9% | Global, frühe Einführung im Nahen Osten, Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) bis langfristig (≥ 4 Jahre) |

| Integration von QR und RFID für intelligente Logistik | +0.7% | Global, angeführt von Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Kosteneffizienter bandfreier Druck senkt die Gesamtbetriebskosten | +0.6% | Global | Langfristig (≥ 4 Jahre) |

| Aufstieg trägerloser Nachhaltigkeitsstandards im Einzelhandel | +0.5% | Europa und Nordamerika, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) bis langfristig (≥ 4 Jahre) |

| Expansion von Kühlketten-Lebensmittellieferdiensten | +0.4% | Global, starkes Wachstum in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der E-Commerce-Auftragsabwicklung beschleunigt den bedarfsgesteuerten Etikettendruck

Das Paketvolumen in Asien-Pazifik wird voraussichtlich von 51,24 Milliarden USD im Jahr 2026 auf 196,09 Milliarden USD bis 2035 steigen – eine jährliche Wachstumsrate von 16,08 %, die Fulfillment-Center zwingt, von Massenchargen auf Echtzeit-Druck umzustellen. Direkt-Thermischer Druck eliminiert Bandwechsel und reduziert Ausfallzeiten, was entscheidend ist, wenn Same-Day-Delivery-Verpflichtungen keine Toleranz für Druckerstopps lassen. Walmarts Einsatz von hybriden Direkt-Thermischen und RFID-Etiketten erzielte in einem Pilotprogramm eine Bestandsgenauigkeit von 99 % und bestätigte den Produktivitätsvorteil integrierter Barcodierung und Kennzeichnung. Carrier-Label-APIs betten jetzt die Barcode-Generierung beim Checkout ein, sodass Händler das korrekte Serviceetikett in Millisekunden drucken können. Diese softwaregesteuerten Arbeitsabläufe sind mit Thermotransfer-Bändern unwahrscheinlich, sodass das Paketwachstum direkt in neue Installationen von Direkt-Thermischen Druckern übersetzt wird und die Austauschzyklen in den verkehrsreichsten Knotenpunkten von 18 Monaten auf unter 12 Monate verkürzt.

Strenge pharmazeutische Rückverfolgbarkeitsvorgaben

Die Vorlage der Saudi-Arabischen Behörde für Lebensmittel und Arzneimittel, die 2025 herausgegeben wurde, erfordert GS1-GTINs, zweisprachigen arabisch-englischen Text und DataMatrix-Codes, was Auftragshersteller dazu veranlasst, variablen Datendruck mit Raten von über 300 Einheiten pro Minute einzuführen. Das Gesundheitsministerium der Vereinigten Arabischen Emirate schreibt eine Mindesttexthöhe von 1,6 mm und 12 obligatorische Datenelemente vor, während Jordanien ähnliche zweisprachige Regeln durchsetzt. Direkt-Thermische Drucker starten sofort ohne Bandvorschub und sparen 15–20 Sekunden bei jedem Chargenwechsel. Die schrittweise Migration des nationalen Arzneimittelcodes der US-amerikanischen Arzneimittelbehörde erstreckt sich bis 2033, sodass Konverter während des Übergangs sowohl 10-stellige als auch 12-stellige Codes verarbeiten müssen. Da die Bandhandhabung den Durchsatz begrenzt, rüsten pharmazeutische Linien auf Direkt-Thermischen Druck für die Serialisierung auf Einheitenebene um – ein Trend, der den Absatz von Geräten und das Verbrauchsmaterialvolumen bis zum Ende des Jahrzehnts voraussichtlich stützen wird.

Integration von QR- und RFID-Funktionen für intelligente Logistik

Walmart erweiterte sein RFID-Mandat 2025 auf allgemeine Waren und verpflichtete Lieferanten, Etiketten mit einem scannbaren Barcode und einem Ultrahochfrequenz-Inlay anzubringen.[2]Walmart Corporate, „Ankündigung der Erweiterung elektronischer Regaletiketten”, corporate.walmart.com Das Sunrise-2027-Programm von GS1 verpflichtet Einzelhändler, zweidimensionale Barcodes am Point of Sale zu akzeptieren, was die Migration von linearen UPCs zu DataMatrix und QR beschleunigt. Avery Dennisons IdentiFresh-Inlays betten Impinj-M800-Chips in Direkt-Thermisches Material für die Überwachung frischer Lebensmittel ein und zeigen, dass Verderb durch Echtzeit-Sensorik um 15–20 % reduziert werden kann. Zebras ZT600-Drucker kombinieren Druck, Kodierung und In-Line-Verifizierung, sodass Versender Datenfehler zwischen der Tintenschicht und dem Siliziumchip vermeiden. Da Direkt-Thermischer Druck bei niedrigeren Platentemperaturen als Thermotransfer arbeitet, erleiden RFID-Chips weniger Delaminierungsausfälle, was die Erstdurchlaufausbeute bei der Hochgeschwindigkeitskodierung verbessert.

Kosteneffizienter bandfreier Druck senkt die Gesamtbetriebskosten

Die Entfernung des Bandes senkt die Verbrauchsmaterialkosten um 20–30 % und halbiert den Wartungsaufwand. SATOs tragbares Gerät PW4NX, das 2026 eingeführt wurde, beansprucht eine um 32 % schnellere Druckgeschwindigkeit und spart Flotten bei einem Einsatz von 100 Druckern jährlich über 10.000 USD an Druckkopfkosten. Honeywells PM45-Plattform sagt Druckkopfausfälle bis zu 72 Stunden im Voraus voraus und plant Austausche, bevor Ausfallzeiten auftreten. Direkt-Thermische Druckköpfe arbeiten bei 60–80 °C, weit unter den 120–150 °C des Thermotransfers, was den Stromverbrauch um 15–25 % senkt. Verteilzentren, die 50.000 Etiketten pro Tag drucken, können 3–5 MWh pro Drucker und Jahr einsparen – ein Posten, der sich in großen Netzwerken auf sechsstellige Energieeinsparungen summiert. Das Gesamtbetriebskostenmodell begünstigt jetzt Direkt-Thermischen Druck für Anwendungen mit Etikettenlebensdauern von 12 Monaten oder weniger, die die überwiegende Mehrheit der Logistik- und Einzelhandelsabläufe abdecken.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Basispreise für Thermopapier | −0.8% | Global, ausgeprägt in Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Verblassen und Einschränkungen der Bildstabilität in rauen Umgebungen | −0.5% | Global, insbesondere Außenlogistik und Industrie | Langfristig (≥ 4 Jahre) |

| Wachsende Einführung digitaler Etikettierung und RFID-Tags | −0.4% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Einzelhandel | Mittelfristig (2–4 Jahre) bis langfristig (≥ 4 Jahre) |

| Kapitalaufwand für trägerlose Umrüstungsanlagen | −0.3% | Global, langsamere Einführung in kostensensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Basispreise für Thermopapier

Koehler, Domtar und Hansol erhöhten die globalen Thermopapierpreise im März 2026 um 10 % und begründeten dies mit Versandunterbrechungen, petrochemischer Inflation und einem strukturellen Mangel an OBD-2-Leukofarbstoff-Entwickler.[3]Koehler Paper Group, „Preisanpassungsmitteilung für Thermopapier”, koehlerpaper.com Die globale Nachfrage nach OBD-2 liegt bei rund 6.000–7.000 Tonnen, während die Kapazität unter 3.000 Tonnen bleibt, was die Spotpreise über RMB 1.000.000 (0,14 Millionen USD) pro Tonne treibt. Die Zellstoffkosten stiegen Ende 2025 um 18 %, und europäische Mühlen sahen sich mit 25–30 % höheren Energierechnungen konfrontiert, was die Konvertermargen drückte. Einige mittelständische Lieferanten verließen den Markt, nachdem sie Festpreisverträge mit Einzelhändlern nicht neu verhandeln konnten. Neue asiatische Beschichtungslinien werden erst Ende 2027 in Betrieb gehen, sodass Konverter noch mindestens zwei weitere Jahre mit instabilen Inputkosten umgehen müssen.

Verblassen und Einschränkungen der Bildstabilität in rauen Umgebungen

Direkt-Thermische Bilder können unter ultraviolettem Licht, Feuchtigkeit oder bei Kontakt mit Weichmachern verblassen, was sie für die Außenlogistik oder für Vermögenswerte, die länger als 12 Monate verfolgt werden, ungeeignet macht. Kartonetiketten, die in unklimatisierten Lagerhäusern in Südasien gelagert werden, können nach 90 Tagen in der Sommerhitze unleserlich werden. Kondensation in gekühlten Verkaufskühlschränken beschleunigt den Abbau und zwingt einige europäische Lebensmittelhändler zur Rückkehr zu vorgedruckten Etiketten. Die Migration von Weichmachern aus PVC-Verpackungen graut Leerbereiche aus und verdeckt Codes – ein Risiko in der Pharmazie und Kosmetik. Synthetische Trägermaterialien verbessern die Haltbarkeit, kosten aber 30–40 % mehr, was die Einführung auf hochwertige Sendungen beschränkt. Luft- und Raumfahrt- sowie Verteidigungsunternehmen spezifizieren weiterhin Thermotransfer-Tags mit einer Lebensdauer von 10 Jahren, was darauf hindeutet, dass das Wachstum von Direkt-Thermischen Etiketten bei langfristigen oder Außenanwendungen begrenzt bleiben wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Synthetisches Trägermaterial gewinnt in extremen Umgebungen an Boden

Papier-Trägermaterial machte 2025 61,23 % des Marktanteils für Direkt-Thermische Etiketten aus, angetrieben durch seinen niedrigen Preis und die Kompatibilität mit älteren Druckern. Synthetisches Trägermaterial ist zwar teurer, wird aber bis 2031 voraussichtlich mit 4,69 % wachsen, da Kühlkettenlogistik und Serialisierung die Anforderungen an die Haltbarkeit erhöhen. Einzelhändler verwenden weiterhin Papier für Kurzstreckenpakete, bei denen Etiketten nur 30 Tage halten, aber Tiefkühlkost-Distributoren in Europa berichteten von einer 40-prozentigen Reduzierung der Austauschkosten nach dem Wechsel zu synthetischen Etiketten. Die Marktgröße für Direkt-Thermische Etiketten, die mit synthetischen Materialien verbunden ist, wächst, da Polyolefin-Folien die Preislücke verringern. Allerdings erfordert der höhere Modul von Synthetik einen präzisen Platendruck, sodass Drucker, die die Spannung nicht anpassen können, weiterhin auf Papierrollen zurückgreifen.

Haltbarkeit statt Preis bestimmt jetzt die Substratwahl in der Pharmazie, Biotechnologie und Außenlogistik. Synthetisches Material widersteht Temperaturschwankungen von -40 °C bis +80 °C und trotzt Feuchtigkeit, was das Wellen und Ablösen von Papier in Kühlräumen oder feuchten Lagern löst. Avery Dennisons RFID-fähige In-Mold-Synthetik-Etiketten zeigen, dass wiederverwendbare Behälter mehrere Waschzyklen ohne Delaminierung überstehen können. Dennoch bleibt synthetisches Material eine Nische, bis Konverter die neuen Schneid- und Inspektionslinien amortisiert haben, die für die Handhabung dickerer Stärken erforderlich sind.[4]Avery Dennison, „IdentiFresh RFID-Inlays für die Rückverfolgbarkeit frischer Lebensmittel”, averydennison.com

Nach Formfaktor: Trägerlose Rollen erfassen nachhaltigkeitsgetriebene Nachfrage

Rollen machten 2025 71,19 % des Umsatzes aus, da sie auf nahezu jedem installierten Thermodrucker laufen und mit Hochgeschwindigkeitsapplikatoren kompatibel sind. Faltleporello-Material bleibt in pharmazeutischen Serialisierungslinien bestehen, die auf präzise Lochregistrierung angewiesen sind, aber seine sperrige Verpackung und langsamere Nachfüllung begrenzen die Einführung anderswo. Trägerlose Etiketten, die mit einer CAGR von 5,01 % wachsen, erfüllen Nachhaltigkeitsmandate und reduzieren Deponieabfälle. Beontags Studie, die 35 % niedrigere CO₂-Emissionen und 33 % weniger Wasserverbrauch im Vergleich zu Formaten mit Träger zeigt, findet bei Einzelhändlern Anklang, die Scope-3-Emissionen messen.

Die EU-Verordnung über Verpackungen und Verpackungsabfälle verpflichtet Markeninhaber, bis 2028 harmonisierte Identifikationsetiketten einzuführen, was trägerlose Etiketten einen Compliance-Vorteil verschafft. Obwohl trägerlose Drucker 300–500 USD mehr kosten, amortisieren Nutzer diese Ausgabe innerhalb von 18 Monaten durch die Reduzierung der Trägerentsorgungskosten und die Verdoppelung der Etikettenanzahl pro Rolle. Lagerverwalter gewinnen auch 30–40 % des Lagerplatzes zurück, der zuvor für Trägerkerne genutzt wurde, und ermöglichen so mehr umsatzgenerierendes Inventar auf der Fläche. Faltleporello-Formate verlieren in Nischen-Medizin- und Industrieanwendungen an Boden, da ihre Kartons doppelt so viel Regalplatz einnehmen wie gleichwertige trägerlose Rollen.

Nach Endverbraucherbranche: Gesundheitswesen führt das Wachstum inmitten von Serialisierungsmandaten an

Logistik und Transport machten 2025 32,38 % des Marktes für Direkt-Thermische Etiketten aus, angetrieben durch E-Commerce-Paketströme, doch Gesundheitswesen und Pharmazeutika werden alle anderen mit einer CAGR von 4,88 % bis 2031 übertreffen. Saudi-Arabien, die Vereinigten Arabischen Emirate und Jordanien verlangen GS1-konforme, zweisprachige und serialisierte Etiketten auf jeder Arzneimitteleinheit, was Fabriken dazu veranlasst, Direkt-Thermische Drucker zu installieren, die SKUs im laufenden Betrieb wechseln können. Auftragshersteller schätzen die 15–20 Sekunden, die pro Chargenwechsel eingespart werden, da Bänder nicht mehr indexiert werden müssen.

Einzelhandel und E-Commerce bleiben Volumenführer, da Händler Carrier-Label-APIs in Checkout-Bildschirme für den Echtzeit-Druck einbetten. Die Nachfrage nach Lebensmitteln und Getränken steigt in der Asien-Pazifik-Region, wo die Online-Lebensmitteldurchdringung bis 2030 voraussichtlich verdoppelt wird, was die Einführung von synthetischem Trägermaterial vorantreibt, das Gefrierbrand toleriert. Industrielle und Gebrauchsgüternutzer bleiben vorsichtig, da Direkt-Thermische Bilder im Freien verblassen; Luft- und Raumfahrt-Asset-Tags verlassen sich beispielsweise weiterhin auf Thermotransfer für eine 10-jährige Lesbarkeit. Dennoch tragen mobile Arbeitskräfte in der Gastronomie und im Paketversand jetzt Handheld-Drucker wie SATOs PW4NX, was die Flexibilität ohne den Bedarf an Bandinventar erhöht.

Geografische Analyse

Asien-Pazifik machte 33,15 % des globalen Umsatzes 2025 aus, unterstützt durch E-Commerce-Verpackungen, die voraussichtlich von 51,24 Milliarden USD im Jahr 2026 auf 196,09 Milliarden USD bis 2035 steigen werden. China bleibt der größte Käufer, Indien der am schnellsten wachsende Markt, und südostasiatische Lebensmittelplattformen wechseln zu synthetischem Material, um tropischer Hitze standzuhalten. GS1 Sunrise 2027 und RFID-Pilotprojekte des Einzelhandels treiben die Nachfrage nach Direkt-Thermischem Druck und Kodierung in Fulfillment-Hubs an, die gleichzeitige Druck- und Kodierungsfähigkeit erfordern.[5]Zebra Technologies, „RFID-Bekleidungsmandat”, zebra.com

Der Nahe Osten wird voraussichtlich die am schnellsten wachsende Teilregion sein, mit einer CAGR von 5,11 % über 2026–2031. Saudi-Arabiens zweisprachige GS1-Barcode-Regel, die 1,6-mm-Textanforderung der Vereinigten Arabischen Emirate und das Serialisierungsprogramm Jordaniens erweitern das pharmazeutische Etikettenvolumen. Investitionen in das Gesundheitswesen im Rahmen von Vision 2030 und neue Arzneimittelherstellungsstandorte erfordern serialisierungsfähige Drucker bei Liniengeschwindigkeiten von über 300 Einheiten pro Minute. Versandunterbrechungen im Roten Meer in Verbindung mit Rohstoffinflation erklären, warum Koehler und Mitbewerber die Papierpreise im März 2026 erhöhten, aber Konverter erwarten Entlastung erst, nachdem neue asiatische Beschichtungslinien Ende 2027 in Betrieb gehen.

Europa und Nordamerika sehen sich mit gemischten Trends konfrontiert. Walmart wird bis Ende 2026 Papier-Regaletiketten in allen US-Filialen durch digitale Preisschilder ersetzen, was das Papiervolumen im Laden reduziert, doch derselbe Einzelhändler erweitert RFID-Mandate, die auf hybride Direkt-Thermische Etiketten in Verteilzentren angewiesen sind. Die EU-Verordnung, die im August 2026 in Kraft tritt, begünstigt die Einführung trägerloser Etiketten, und UPMs ProCycle-Ablöseadhäsiv, das im Mai 2026 eingeführt wurde, zielt auf diese Anforderung ab. Südamerika und Afrika hinken bei der Einführung hinterher, da fragmentierte Vorschriften und Preissensibilität Thermotransfer für längerlebige Sendungen attraktiv halten.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert, wobei die fünf größten Lieferanten einen erheblichen Anteil halten, was lokalen Konvertern ermöglicht, bei Spezialauflagen und kurzen Lieferzeiten zu konkurrieren. Avery Dennison, CCL Industries und UPM Raflatac dominieren den Markt für Jumbo-Rollen mit Haftklebematerial, aber Hunderte von Schneidebetrieben passen Breiten für regionale Kunden an. Druckerhersteller – Zebra, SATO, Honeywell und Brother – nutzen Verbrauchsmaterial-Bindungsverträge, indem sie Hardware im Austausch für exklusive Medienlieferung vergünstigen, was die Käuferoptionen und Margen neu gestaltet. Zebras Wi-Fi-6-fähiger ZT600 integriert RFID-Kodierung und In-Line-Verifizierung und schreckt von der Verwendung von Drittanbieter-Etiketten ab, da nicht übereinstimmende Medien die Garantie ungültig machen können.

Wachstumspotenzial konzentriert sich auf trägerlose Etiketten, Synthetik für extreme Temperaturen und hybride RFID-Etiketten. Avery Dennisons phenolfreie Formulierungen entsprechen den EU-REACH-Grenzwerten und ermöglichen gleichzeitig die Zertifizierung nach dem Forest Stewardship Council. Digital-Druck-Startups bieten jetzt Lieferzeiten unter 24 Stunden für Kleinauflagen-Etiketten an und umgehen traditionelle Konverter für Mikromarken. Bradys ausstehende Übernahme von Honeywell Productivity sollte einen End-to-End-Anbieter für industrielle Identifikation mit Design-Software, Druckern und Materialien unter einem Dach schaffen und den Wettbewerb um Schwerindustrie-Kunden intensivieren.

Die technologische Differenzierung bewegt sich in Richtung cloudverbundener Diagnose, vorausschauender Wartung und maschineller Sichtfehlerkennung. UPM Raflatacs ProCycle-Ablöseadhäsiv entspricht Recycling-Mandaten, während innovative Chemieunternehmen auf Bisphenol-A-freie und phenolfreie Farbentwickler abzielen, die Sonnenlicht besser standhalten als herkömmliche Leukofarbstoffe.[6]UPM Raflatac, „ProCycle-Portfolio-Einführung”, upmraflatac.com Die Einhaltung von GS1, ISO 15394 und ISO 15415 ist zum Mindeststandard geworden, und Einzelhändler berechnen jetzt Gebühren für Barcode-Fehler, was einen Mehrwert auf in die Presse eingebettete Druckverifizierungsmodule legt.

Branchenführer im Markt für Direkt-Thermische Etiketten

Avery Dennison Corporation

Appvion Operations Inc.

Zebra Technologies Corporation

Oji Holdings Corporation

Ricoh Company Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Koehler, Domtar und Hansol erhöhten die globalen Thermopapierpreise um 10 % und nannten Versandunterbrechungen und OBD-2-Entwicklermangel als Gründe.

- Januar 2026: SATO brachte die Drucker CL4-SXR und CL6-SXR für Hochvolumen-Logistikumgebungen auf den Markt.

- Januar 2026: Royal Mail kündigte eine neue Richtlinie an, wonach Geschäftskunden für selbstklebende Thermoetikettenrollen berechnet werden. Das Unternehmen hatte diese Etikettenrollen Kunden mit gültigen Versandkonten bisher kostenlos angeboten.

- März 2025: Zebra schloss die Übernahme von Photoneo ab, um 3D-Maschinensicht in Druck-und-Applikations-Systeme zu integrieren.

Globaler Berichtsumfang des Marktes für Direkt-Thermische Etiketten

Der Markt für Direkt-Thermische Etiketten umfasst die globale Produktion, Verteilung und den Verbrauch von Etiketten, die wärmesensitive Beschichtungstechnologie verwenden, um Bilder oder Text ohne Tinte, Toner oder Bänder zu drucken. Diese Etiketten werden häufig für kurz- bis mittelfristige Identifikations-, Verfolgungs-, Preis-, Versand-, Barcode-Druck- und Bestandsverwaltungsanwendungen in mehreren Branchen eingesetzt.

Der Bericht über den Markt für Direkt-Thermische Etiketten ist segmentiert nach Materialtyp (Papier-Trägermaterial und Synthetisches Trägermaterial), Formfaktor (Rollen, Faltleporello und Trägerlos), Endverbraucherbranche (Logistik und Transport, Einzelhandel und E-Commerce, Lebensmittel und Getränke, Gesundheitswesen und Pharmazeutika, Fertigung und Industrie sowie Sonstige Endverbraucherbranchen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Papier-Trägermaterial |

| Synthetisches Trägermaterial |

| Rollen |

| Faltleporello |

| Trägerlos |

| Logistik und Transport |

| Einzelhandel und E-Commerce |

| Lebensmittel und Getränke |

| Gesundheitswesen und Pharmazeutika |

| Fertigung und Industrie |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Israel | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Materialtyp | Papier-Trägermaterial | |

| Synthetisches Trägermaterial | ||

| Nach Formfaktor | Rollen | |

| Faltleporello | ||

| Trägerlos | ||

| Nach Endverbraucherbranche | Logistik und Transport | |

| Einzelhandel und E-Commerce | ||

| Lebensmittel und Getränke | ||

| Gesundheitswesen und Pharmazeutika | ||

| Fertigung und Industrie | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Direkt-Thermische Etiketten?

Die Marktgröße für Direkt-Thermische Etiketten beträgt 614,87 Millionen USD im Jahr 2026 und wird voraussichtlich bis 2031 bei einer CAGR von 4,57 % einen Wert von 768,81 Millionen USD erreichen, so Mordor Intelligence.

Welches Substrat führt die Nachfrage nach Direkt-Thermischen Etiketten an?

Papier-Trägermaterial erzielte 2025 61,23 % des globalen Umsatzes und behielt seine Führungsposition aufgrund seines niedrigen Preises und der Kompatibilität mit vorhandenen Druckern.

Warum wachsen trägerlose Etiketten schneller als andere Formfaktoren?

Trägerlose Formate, die mit 5,01 % wachsen, eliminieren silikonbeschichtete Träger, reduzieren CO₂-Emissionen um 35 % und den Wasserverbrauch um 33 % und packen 60 % mehr Etiketten pro Rolle, was die Rollenwechsel-Ausfallzeiten verkürzt und die Amortisation neuer Hardware beschleunigt.

Welche Region wird bis 2031 am schnellsten wachsen?

Der Nahe Osten wird voraussichtlich mit einer CAGR von 5,11 % wachsen, da Saudi-Arabien, die Vereinigten Arabischen Emirate und Jordanien die pharmazeutische Serialisierung durchsetzen, die eine bedarfsgesteuerte zweisprachige Etikettierung erfordert.

Wie konvergieren RFID- und Direkt-Thermische Technologien?

Einzelhändler wie Walmart verlangen jetzt Etiketten, die in einem Durchgang einen Barcode drucken und ein RFID-Inlay kodieren; Drucker wie Zebras ZT600 bewältigen beide Aufgaben und verbessern die Bestandsgenauigkeit auf rund 99 %.

Welches Hauptrisiko bedroht das kurzfristige Wachstum?

Volatile Thermopapierpreise, angetrieben durch OBD-2-Entwicklermangel und Versandunterbrechungen, drücken die Konvertermargen und könnten Investitionen verlangsamen, bis neue Beschichtungskapazitäten 2027 in Betrieb gehen.

Seite zuletzt aktualisiert am: