Marktgröße und Marktanteil für Bindemaschinen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

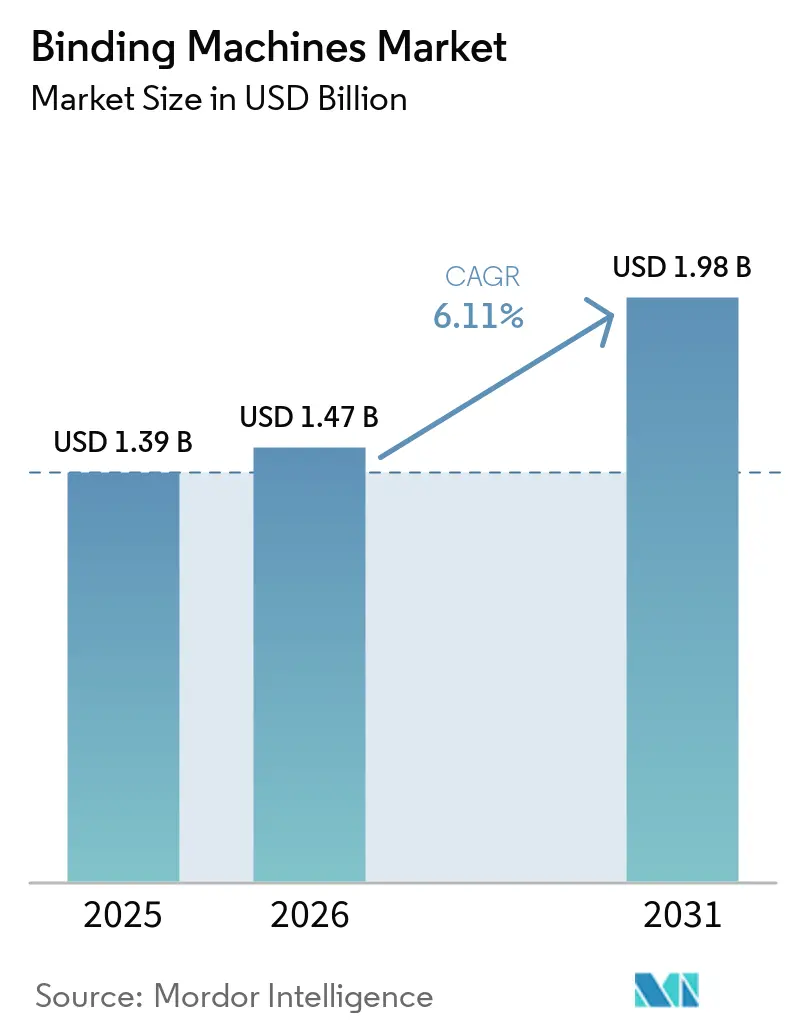

| Marktgröße (2026) | 1.47 Milliarden US-Dollar |

| Marktgröße (2031) | 1.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bindemaschinen von Mordor Intelligence

Die Marktgröße für Bindemaschinen wird voraussichtlich von USD 1,39 Milliarden im Jahr 2025 auf USD 1,47 Milliarden im Jahr 2026 steigen und bis 2031 USD 1,98 Milliarden erreichen, mit einer CAGR von 6,11 % über den Zeitraum 2026–2031. Verbesserungen in der Klebstoffchemie, eine Verlagerung hin zu automatisierten Thermosystemen und die Konsolidierung unter europäischen Drahtbindungsanbietern helfen den Anbietern, Wert zu generieren, auch wenn die routinemäßigen Büro-Kammbindungsvolumina zurückgehen. Die Nachfrage verlagert sich hin zu margenstarken Anwendungen wie manipulationssicherer Rechtsbindung, Fotobuchproduktion und Inline-Finishing auf Digitaldruckmaschinen, was den Volumenrückgang bei manuellen Einstiegsmaschinen ausgleicht. Portfoliodiversifizierung ist ein weiterer sichtbarer Trend; große etablierte Unternehmen übernehmen Firmen in angrenzenden Bürotechnologiekategorien, um sich gegen ein langsameres Stückzahlwachstum im Kernmarkt für Bindemaschinen abzusichern. Regional gesehen bleibt Nordamerika der größte Wertpool, aber der asiatisch-pazifische Raum erzielt den größten inkrementellen Umsatz durch Schulbauprogramme und lohngetriebene Automatisierungsaufrüstungen.

Wichtigste Erkenntnisse des Berichts

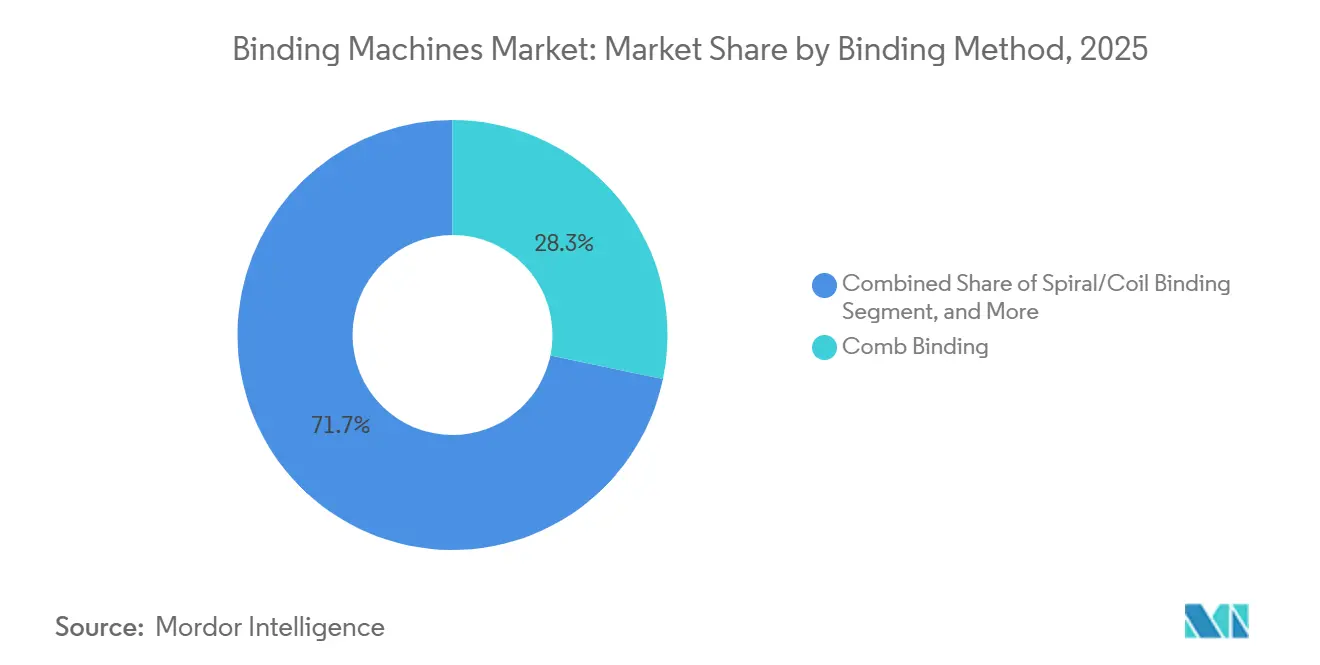

- Nach Bindemethode führte die Kammbindung mit einem Marktanteil von 28,28 % im Jahr 2025, während Thermosysteme mit EVA- und PUR-Klebstoffen bis 2031 mit einer CAGR von 6,58 % wachsen.

- Nach Betriebsmodus hielten manuelle Geräte im Jahr 2025 einen Marktanteil von 45,51 %, während vollautomatische Systeme voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,05 % wachsen werden.

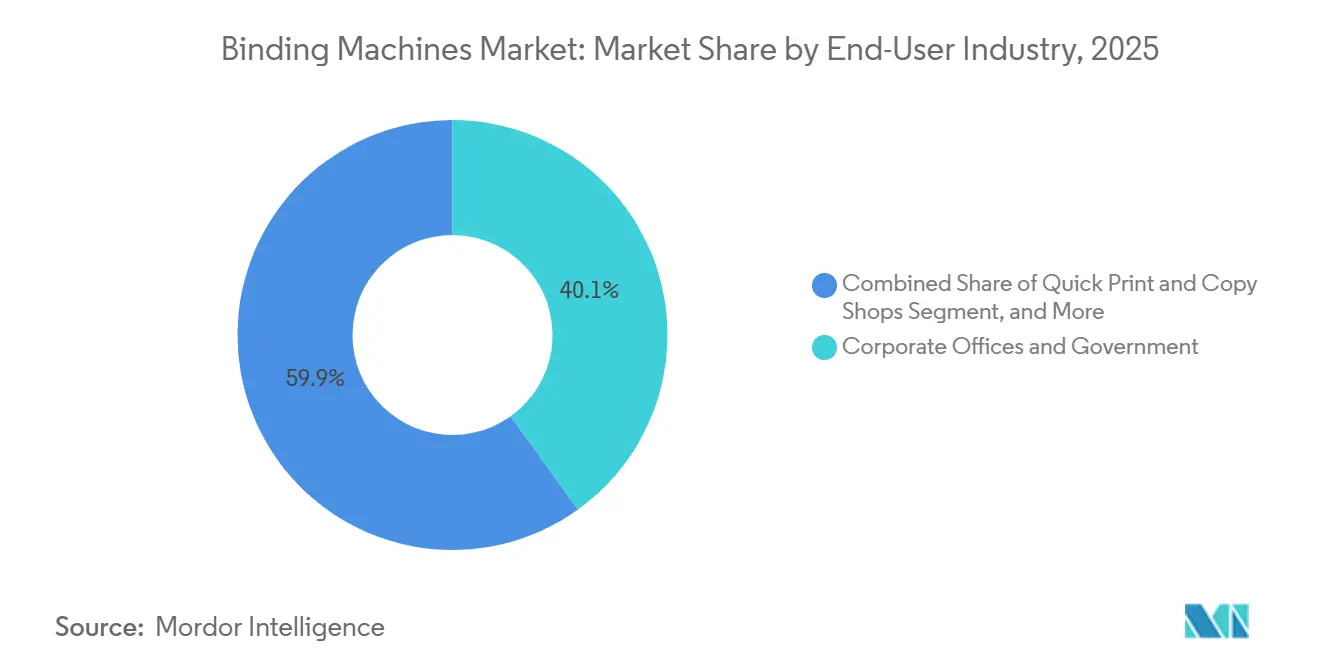

- Nach Endverbraucherbranche entfielen auf Unternehmensbüros und Behörden im Jahr 2025 40,08 % des Marktanteils für Bindemaschinen, während Schnelldruckereien und Copyshops die höchste CAGR von 6,93 % bis 2031 verzeichnen sollen.

- Nach Vertriebskanal entfielen auf Fachhändler und Wiederverkäufer im Jahr 2025 35,34 % des Marktanteils, während der Online-Einzelhandel bis 2031 auf eine CAGR von 6,24 % zusteuert.

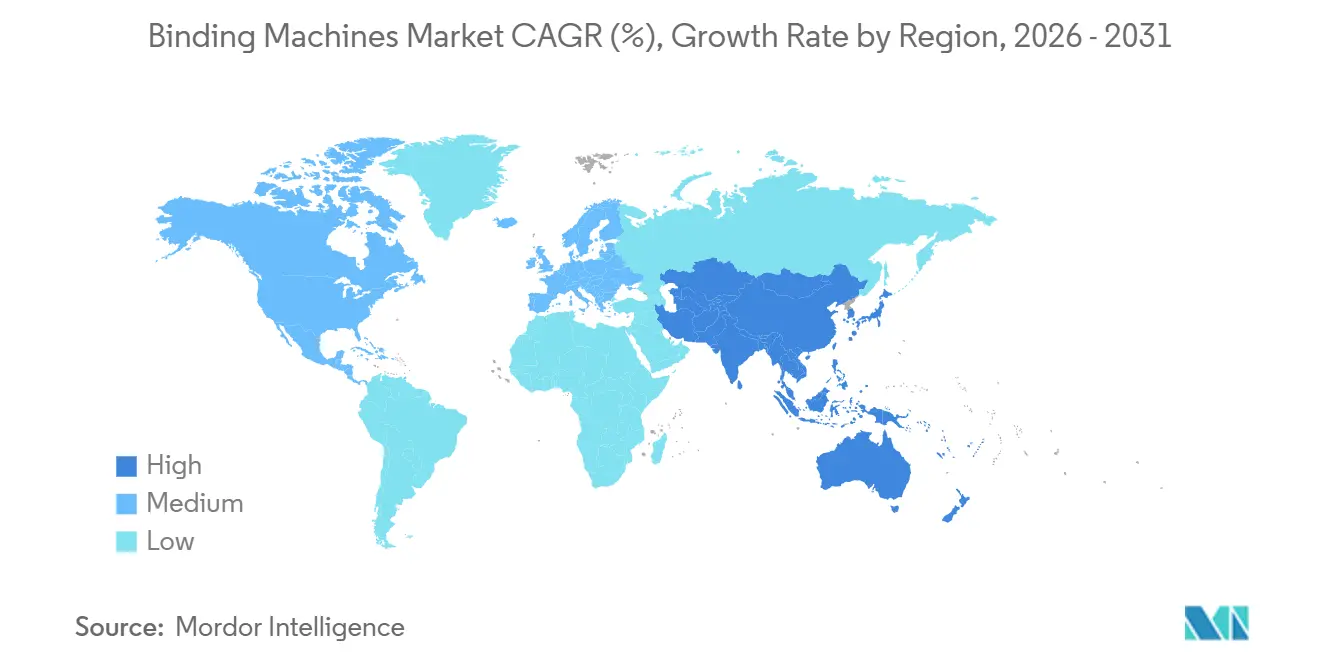

- Nach Geografie dominierte Nordamerika den Markt für Bindemaschinen mit einem Marktanteil von 33,13 % im Jahr 2025, und der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 7,12 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Bindemaschinen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung hin zu automatisierten und elektrischen Bindelösungen | +1.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Wachstum von On-Demand- und Selbstverlagsdienstleistungen | +1.0% | Nordamerika, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Ausbau der Bildungsinfrastruktur weltweit | +0.9% | Asiatisch-pazifischer Raum, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung von Büroautomatisierungshardware | +0.8% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Einführung nachhaltiger und recycelbarer Verbrauchsmaterialien | +0.5% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Nischennachfrage nach manipulationssicherer Bindung im Rechtssektor | +0.3% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung hin zu automatisierten und elektrischen Bindelösungen

Gewerbliche Druckereien und Schnellkopierzentren automatisieren Finishing-Linien, um Arbeitskosten zu senken und Durchlaufzeiten zu verkürzen. Vollautomatische PUR-Binder, die direkt an Digitaldruckmaschinen angeschlossen werden, verarbeiten nun mehr als 500 Zyklen pro Stunde und senken die Arbeitskosten pro Buch um bis zu ein Drittel. Die ONE-Serie 2025 von Fastbind führte Touchscreen-Steuerungen und automatische Dickenerkennung ein und hilft Nutzern mittlerer Volumina, von manuellen Thermogeräten wegzukommen.[1]Fastbind, "ONE Series Thermal Binding Machines," FASTBIND.COM Automatisierung unterstützt auch die Arbeitssicherheit, da elektrisches Stanzen Verletzungen durch Wiederholungsbelastung reduziert – ein Fokus auf Arbeitsmedizin in Europa und Nordamerika. In Märkten, in denen Stundenlöhne USD 20 übersteigen, amortisiert sich die Investition in weniger als zwei Jahren, wenn die wöchentlichen Volumina 500 Bücher überschreiten. Der Trend gewinnt in China und Indien an Dynamik, da steigende Löhne den historischen Arbeitskostenvorteil verringern.

Wachstum von On-Demand- und Selbstverlagsdienstleistungen

Selbstverleger und digitale Storefronts benötigen eine hochflexible Bindung, die Einzelexemplarauflagen und variable Seitenzahlen ohne Einbußen bei der Haltbarkeit bewältigt. Kindle Direct Publishing und andere Plattformen leiten täglich Tausende von Mikroaufträgen an automatisierte Klebebinder weiter, die innerhalb von 24 Stunden versandfertig sein müssen. Fotobuch-Kioske bevorzugen PUR, da es auf Hochglanzpapier nicht reißt – eine Qualität, die Verbraucher für Hochzeitsalben und Reisebücher erwarten. Schnelldruckereien steigern ihren Umsatz durch die Bündelung personalisierter Umschläge und Speziallaminierungen sowie durch Investitionen in Mehrmodus-Maschinen, die in wenigen Minuten zwischen Kamm-, Draht- und Thermobindung wechseln. Im asiatisch-pazifischen Raum ist eine starke Nachfrage zu beobachten, da das verfügbare Einkommen steigt und geschenkorientierte Druckprodukte an Beliebtheit gewinnen.

Ausbau der Bildungsinfrastruktur weltweit

Staatliche Ausgaben für neue Schulen treiben die Volumina für kostengünstigere manuelle und halbautomatische Maschinen an. Indiens Nationale Bildungspolitik und ähnliche Initiativen in Indonesien und mehreren afrikanischen Ländern finanzieren Bibliotheken, Verwaltungszentren und Schülerressourcenräume, die alle Dokumentenfinishing-Geräte benötigen. Universitäten in Südostasien rüsten ihre Abschlussarbeitsbindezentren auf, ein Prozess, bei dem häufig veraltete Kammgeräte durch halbautomatische Drahtlochsysteme ersetzt werden. In den nächsten vier Jahren hält die Beschaffungspipeline im asiatisch-pazifischen Raum und in Teilen des Nahen Ostens diesen Treiber klar positiv, auch wenn die anfänglichen Einsätze zu kostensensiblen manuellen Modellen tendieren.

Zunehmende Einführung von Büroautomatisierungshardware

Unternehmen integrieren Bindegeräte in verwaltete Flottenverträge, die Drucker, Laminiergeräte und Aktenvernichter bündeln. Nutzungsdaten aus Cloud-Portalen planen vorbeugende Wartung und bestellen Verbrauchsmaterialien automatisch nach, was die Betriebszeit zentraler Reprografiezentren verbessert. ACCO Brands meldete im ersten Quartal 2026 steigende Servicevertragsumsätze und bestätigte damit den Wandel vom transaktionalen Geräteverkauf zu Abonnementmodellen. Hybride Unternehmensarbeitsrichtlinien haben die Druckvolumina pro Mitarbeiter reduziert, doch konsolidierte Druckräume bewältigen weiterhin die Gesamtnachfrage und unterstützen einen moderaten Geräteaustauschzyklus, der elektrische Stanz-Kamm- und Drahtbinder begünstigt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der digitalen Dokumentation und Nutzung elektronischer Signaturen | -1.5% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten vollautomatischer Systeme für KMU | -0.8% | Asiatisch-pazifischer Raum, Südamerika | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei Stahl- und Kunststoffkomponenten | -0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Wachsender Markt für generalüberholte Geräte, der den Neuverkauf dämpft | -0.5% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der digitalen Dokumentation und Nutzung elektronischer Signaturen

Elektronische Signaturen decken bereits 95 % der Unternehmensvertragsabläufe in Nordamerika ab und untergraben die Notwendigkeit, physische Dokumente zu drucken, zu sortieren und zu binden.[2]DocuSign, "Corporate E-Signature Adoption," DOCUSIGN.COM Regulatorische Rahmenbedingungen wie ESIGN in den Vereinigten Staaten und eIDAS in Europa akzeptieren digitale Aufzeichnungen als rechtlich gleichwertig mit Papierkopien und beseitigen damit einen wichtigen Grund, warum Büros früher gebundene Originale aufbewahrten. Kollaborative Cloud-Plattformen ersetzen Papierhandbücher zudem durch durchsuchbare PDFs und gemeinsame digitale Arbeitsbereiche. Behörden und Universitäten verlassen sich in einigen Fällen noch auf physische Archivierung, aber ihr Migrationstempo beschleunigt sich, was dieses Hemmnis im Prognosehorizont in den Vordergrund rückt.

Hohe Investitionskosten vollautomatischer Systeme für KMU

Der Einstiegspreis für industrielle PUR-Binder übersteigt USD 50.000 – eine Hürde für viele kleine Copyshops und regionale Verlage. Obwohl Leasingmodelle existieren, schließen höhere Zinssätze und strenge Kreditbewertungen marginale Kreditnehmer aus. Wo die Lohnkosten niedrig bleiben, insbesondere in Südamerika und Teilen Südostasiens, ist es für Betreiber günstiger, manuelle oder halbautomatische Maschinen zu betreiben, auch wenn der Durchsatz bescheiden ist. Bis die Komponentenpreise sinken oder kostengünstige asiatische Marken die Reife erreichen, wird diese Kostenhürde die Durchdringung im KMU-Segment weiterhin begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bindemethode: Thermosysteme gewinnen aufgrund von Haltbarkeitsanforderungen

Thermobindeverfahren mit EVA- und PUR-Klebstoffen sollen mit 6,58 % von 2026 bis 2031 das schnellste Wachstum verzeichnen, angetrieben durch Fotobuch-Kioske, On-Demand-Verlage und Unternehmenspräsentationen, die flach aufschlagende Rücken und starke Haftung erfordern. PUR-Formeln härten durch Feuchtigkeit statt durch Abkühlung aus und liefern bis zu 60 % höhere Zugfestigkeit als EVA, was die Langlebigkeit für hochglänzende Fotopapiere gewährleistet. Maschinen wie der Duplo DPB-500 verarbeiten mehr als 500 Bücher pro Stunde für schnelle Arbeitsabläufe, während Tischmodelle mit einem Preis von rund EUR 4.500 (USD 5.040) kleinen Studios dienen. Die Kammbindung behielt 2025 einen Anteil von 28,28 %, da Plastikkämme so wenig wie USD 0,10 pro Stück kosten und einen einfachen Seitenaustausch ermöglichen – ein Vorteil, der bei Schulungshandbüchern und internen Berichten geschätzt wird.

Die anhaltende Verlagerung hin zu Digitaldruckmaschinen hat das Interesse an PUR gesteigert, da es beschichtete Papiere verarbeitet, die von HP Indigo- oder Xerox iGen-Geräten produziert werden. Obwohl PUR-Verbrauchsmaterialien etwa dreimal so viel kosten wie EVA, verwenden Betreiber ein Drittel weniger Klebstoff pro Buch, was die Kostenlücke verringert. Die Drahtbindung bleibt für Rechtseinreichungen und behördliche Einreichungen unerlässlich, die manipulationssichere Sicherheit erfordern, während Spiral- und Spulenbindung Kalender und Notizbücher dank 360-Grad-Rotation dominieren. Klebebindung und Rückenstichheftung decken Taschenbücher und Kataloge in gewerblichen Auflagen ab, und die Buchfadenheftung bleibt in der hochwertigen Hardcover-Produktion bestehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Betriebsmodus: Automatisierung durch Lohnökonomie angetrieben

Manuelle Maschinen machten 2025 45,51 % des Marktes aus, angetrieben durch Preise unter USD 500 und Einfachheit, aber ihr Durchsatz ist auf etwa 20 Bücher pro Stunde begrenzt. Halbautomatische Geräte im Bereich von INR 180.000 bis INR 350.000 (USD 2.160–4.200) beschleunigen das Stanzen oder Crimpen für Nutzer mittlerer Volumina wie Universitätsdruckräume. Vollautomatische Systeme sollen bis 2031 mit 7,05 % wachsen, da Schnelldruckereien und gewerbliche Druckereien Arbeitseinsparungen und gleichbleibende Qualität schätzen.

Ein C.P. Bourg BB3202 PUR-Binder, der inline an eine Digitaldruckmaschine angeschlossen ist, kann Schichten ohne Bedienpersonal fahren und die Arbeitskosten pro Einheit um bis zu 35 % senken. Die Lohnkostenrechnung treibt den Automatisierungsanstieg an: Bei einem Stundenlohn von USD 20 amortisiert sich ein USD 50.000-System innerhalb von 18 Monaten, wenn die wöchentlichen Volumina 500 Einheiten überschreiten. Bildungseinrichtungen mit intermittierender Nutzung verlassen sich weiterhin auf erschwingliche manuelle Maschinen. Die Automatisierungseinführung in China und Indien dürfte sich beschleunigen, da die Lohninflation die Amortisationszeiten verkürzt.

Nach Endverbraucherbranche: Schnelldruckereien profitieren vom On-Demand-Anstieg

Schnelldruckereien und Copyshops sind auf dem Weg zum höchsten Wachstum – einer CAGR von 6,93 % bis 2031 –, da Hochzeitsalben, Unternehmensveranstaltungen und personalisierte Geschenke auf Same-Day-Fulfillment umsteigen. Diese Betreiber investieren in Maschinen, die zwischen Kamm-, Draht- und Thermomodus wechseln können, sodass sie vielfältige Kundenanfragen ohne umfangreiche Rüstzeiten bearbeiten können. Unternehmensbüros und Behörden repräsentieren weiterhin 40,08 % der Nachfrage, getragen durch routinemäßige interne Kommunikationsbedürfnisse, doch digitale Arbeitsabläufe erodieren ihre Volumenbasis.

Gewerbliche Druckereien setzen inline angeschlossene Klebebinder an Hochgeschwindigkeitsdruckmaschinen ein, um längere Auflagen von Zeitschriften und Katalogen zu bewältigen, wobei Geschwindigkeit Vorrang vor Flexibilität hat. Bildungseinrichtungen bevorzugen weiterhin manuelle und halbautomatische Plattformen für das Finishing von Abschluss- und Dissertationsarbeiten, finanziert durch nationale Infrastrukturprogramme im asiatisch-pazifischen Raum. Spezialmarktsegmente wie Hobbyisten und Kiosk-Fotobuchläden liefern eine kleine, aber beständige Nachfrage und unterstreichen die heterogene Natur des Marktes für Bindemaschinen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: E-Commerce setzt Händlermargen unter Druck

Fachhändler und Wiederverkäufer machten 2025 35,34 % des Umsatzes aus, da sie Schulungen, Wartung und Verbrauchsmaterialien bündeln. Käufer recherchieren und kaufen jedoch zunehmend online, was E-Commerce-Plattformen auf eine prognostizierte CAGR von 6,24 % bis 2031 treibt. Bruneau.nl führte 2025 127 Artikelnummern mit transparenter Preisgestaltung, die die Händlermargen verringert.[3]Bruneau, "Binding Machines Catalog," BRUNEAU.NL Direktvertriebsteams konzentrieren sich auf hochwertige Unternehmens- und Gewerbedruckkonten, die individuelle Konfigurationen erfordern, während Bürobedarfssuperstores weiterhin Einstiegsgeräte verkaufen, auch wenn die Ladenflächen schrumpfen.

Das E-Commerce-Wachstum ist in Nordamerika und Europa am ausgeprägtesten, bedingt durch Nächste-Tag-Logistiknetzwerke. Im asiatisch-pazifischen Raum erweitern Alibaba und Shopee ihre Business-to-Business-Kataloge und beschleunigen den Wechsel zum Online-Handel. Händler bieten weiterhin einen Servicevorteil bei komplexen Installationen, aber manuelle und halbautomatische Geräte bleiben anfällig für Preiswettbewerb auf digitalen Storefronts.

Geografische Analyse

Nordamerika machte 2025 33,13 % des Marktes für Bindemaschinen aus, angetrieben durch seinen reifen Unternehmenssektor und ein dichtes Netz von Schnelldruckzentren. Viele veraltete manuelle Geräte, die in den 1990er Jahren installiert wurden, nähern sich nun der Obsoleszenz und schaffen eine stetige Ersatzpipeline. Die Durchdringung elektronischer Signaturen von 95 % hat die Bürobindungsvolumina reduziert, doch die Nachfrage von Fotobuchproduzenten und Selbstverlegern gleicht den Rückgang teilweise aus. Die Vereinigten Staaten bleiben der Ankermarkt der Region, gestützt durch eine große gewerbliche Druckindustrie und diversifizierte Unternehmensausgaben.

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 7,12 % wachsen – dem schnellsten unter allen Regionen. Indiens Bildungsinfrastrukturprogramm im Rahmen der Nationalen Bildungspolitik finanziert Geräte für Bibliotheken und Verwaltungszentren in mehr als einer Million Schulen. Chinesische Druckereien migrieren von manuellen zu automatisierten Maschinen, um Exportaufträge zu gewinnen, die PUR-Bindung für beschichtetes Papier erfordern. Japan und Südkorea liefern stetige Ersatzvolumina, während Indonesien, Vietnam und Thailand ein rasantes Greenfield-Wachstum zeigen, das mit dem aufkommenden Mittelklassekonsum personalisierter Druckprodukte verbunden ist.

Europa hält einen stabilen Anteil, angetrieben durch gewerbliche Druckzentren in Deutschland, Frankreich und dem Vereinigten Königreich. Die Kreislaufwirtschaftsagenda der Europäischen Union steigert die Nachfrage nach biobasierten Klebstoffen und ermutigt Anbieter, recycelbare Verbrauchsmaterialien zu entwickeln. Die Konsolidierung verändert die regionale Landschaft nach der Übernahme von Renz durch die Plockmatic Group im Juni 2025, was eine stärkere Plattform für Drahtbindungsprodukte schafft. Der Nahe Osten und Afrika zeigen ein aufkeimendes Wachstum, angeführt durch Schulbau in den Staaten des Golfkooperationsrats und Teilen Subsahara-Afrikas.[4]Bundesministerium für Bildung, "Umsetzungsstatus der Nationalen Bildungspolitik 2020," EDUCATION.GOV.IN In Südamerika halten Brasilien und Argentinien die Basisnachfrage trotz makroökonomischer Volatilität aufrecht, wobei die Ausgaben auf die Bildungs- und Behördensegmente konzentriert sind.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert. Unternehmen wie ACCO Brands (Eigentümer von GBC und Renz), Fellowes und James Burn International dominieren gemeinsam die manuellen und halbautomatischen Kategorien durch etablierte Händlernetzwerke und Verbrauchsmaterialprogramme. Die Übernahme von EPOS durch ACCO Brands im Januar 2026 unterstreicht die Diversifizierung weg von wachstumsschwachen Legacy-Büroprodukten. Der Kauf von Renz durch die Plockmatic Group konsolidiert zwei europäische Spezialisten und erweitert den Zugang zu Inline-Finishing-Systemen für Digitaldruckmaschinen.[5]Plockmatic Group, "Plockmatic Group Acquires Renz GmbH," PLOCKMATIC.COM

Nischenanbieter wie Fastbind, Duplo und Morgana konkurrieren durch Technologie, indem sie duale EVA-PUR-Fähigkeit, automatische Dickenerkennung und cloudbasierte Flottenanalysen anbieten. Chinesische Hersteller wie Zhejiang Yunguang Machinery und Shanghai Loretta Machinery unterbieten etablierte Anbieter in preissensiblen Märkten und beschleunigen die Commoditisierung in den unteren Segmenten. Anbieter generalüberholter Geräte dämpfen den Neugeräteverkauf, indem sie aufgearbeitete manuelle Binder mit 30–50 % Rabatt verkaufen – besonders attraktiv für kostenbewusste Schulen und kleine Büros.

Langfristige Chancen bestehen in der Entwicklung sicherheitsorientierter, manipulationssicherer Lösungen und nachhaltiger Verbrauchsmaterialien, die strengen europäischen Vorschriften entsprechen. Unternehmen, die Bindeprozesse effektiv in Hochgeschwindigkeits-Digitaldrucklinien integrieren und gleichzeitig umweltfreundliche Klebstoffe unterstützen können, sind gut positioniert, um von Premiummargen zu profitieren. Da sich die Branche für Bindemaschinen weiterentwickelt, werden diese Fähigkeiten für Anbieter, die einen Wettbewerbsvorteil aufrechterhalten wollen, zunehmend entscheidend.

Marktführer für Bindemaschinen

ACCO Brands (GBC)

Duplo Corporation

Fellowes Brands

James Burn International (JBI)

Vivid Laminating Technologies Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: ACCO Brands schloss die Übernahme von EPOS ab und diversifizierte sich in Premium-Audioperipheriegeräte angesichts der nachlassenden Nachfrage nach veralteten Bindegeräten.

- Juni 2025: Duplo hat Bar Graphic Machinery (BGM) übernommen, einen führenden britischen Hersteller von Hochleistungs-Finishing-Geräten für den Etiketten- und Verpackungssektor.

- August 2025: Die Plockmatic Group übernahm Renz GmbH und stärkte damit ihr Ringdraht-Portfolio und ermöglichte den Querverkauf automatisierter Inline-Finishing-Systeme.

- Januar 2025: Heidelberger Druckmaschinen AG eröffnete ihr 175-jähriges Jubiläumsjahr mit der Darlegung einer Wachstumsstrategie, die bis 2029 auf mehr als EUR 300 Millionen (USD 353 Millionen) zusätzlichen Umsatz abzielt, wobei der adressierbare Markt für Digitaldruck voraussichtlich von EUR 5 Milliarden (USD 5,8 Milliarden) auf EUR 7,5 Milliarden (USD 8,84 Milliarden) wachsen soll.

Berichtsumfang des globalen Marktes für Bindemaschinen

Der Markt für Bindemaschinen umfasst die globale Industrie, die Maschinen und Geräte herstellt, vertreibt und verkauft, die zum Zusammenstellen, Befestigen und Fertigstellen gedruckter oder geschriebener Dokumente in organisierte gebundene Formate verwendet werden. Diese Maschinen werden in gewerblichen, institutionellen und industriellen Umgebungen eingesetzt, um die Dokumentenpräsentation, Haltbarkeit, Lagerung und das professionelle Erscheinungsbild zu verbessern.

Der Bericht über den Markt für Bindemaschinen ist segmentiert nach Bindemethode (Kammbindung, Drahtbindung, Spiral-/Spulenbindung, Thermobindung, Klebebindung, Rückenstichheftung und Buchfadenheftung sowie Band- und Velo-Bindung), Betriebsmodus (Manuell, Halbautomatisch und Vollautomatisch), Endverbraucherbranche (Unternehmensbüros und Behörden, Gewerbliche Druckereien und Verlage, Schnelldruckereien und Copyshops, Bildungseinrichtungen und sonstige Endverbraucherbranchen), Vertriebskanal (Direktvertrieb und OEM, Fachhändler und Wiederverkäufer, Bürobedarfssuperstores und Online-Einzelhandel/E-Commerce) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kammbindung |

| Drahtbindung |

| Spiral-/Spulenbindung |

| Thermobindung |

| Klebebindung |

| Rückenstichheftung und Buchfadenheftung |

| Band- und Velo-Bindung |

| Manuell |

| Halbautomatisch |

| Vollautomatisch |

| Unternehmensbüros und Behörden |

| Gewerbliche Druckereien und Verlage |

| Schnelldruckereien und Copyshops |

| Bildungseinrichtungen |

| Sonstige Endverbraucherbranchen |

| Direktvertrieb und OEM |

| Fachhändler und Wiederverkäufer |

| Bürobedarfssuperstores |

| Online-Einzelhandel/E-Commerce |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Israel | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Bindemethode | Kammbindung | |

| Drahtbindung | ||

| Spiral-/Spulenbindung | ||

| Thermobindung | ||

| Klebebindung | ||

| Rückenstichheftung und Buchfadenheftung | ||

| Band- und Velo-Bindung | ||

| Nach Betriebsmodus | Manuell | |

| Halbautomatisch | ||

| Vollautomatisch | ||

| Nach Endverbraucherbranche | Unternehmensbüros und Behörden | |

| Gewerbliche Druckereien und Verlage | ||

| Schnelldruckereien und Copyshops | ||

| Bildungseinrichtungen | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Vertriebskanal | Direktvertrieb und OEM | |

| Fachhändler und Wiederverkäufer | ||

| Bürobedarfssuperstores | ||

| Online-Einzelhandel/E-Commerce | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Bindemaschinen und wo wird er bis 2031 stehen?

Der Markt wird 2026 auf USD 1,47 Milliarden geschätzt und soll bis 2031 USD 1,98 Milliarden erreichen, was einer CAGR von 6,11 % entspricht, laut Mordor Intelligence.

Welche Bindemethode wächst am schnellsten?

Die Thermobindung, insbesondere PUR-basierte Systeme, soll bis 2031 mit 6,58 % wachsen, bedingt durch die Nachfrage nach haltbaren, flach aufschlagenden Foto- und Unternehmensbüchern.

Warum gewinnen vollautomatische Bindesysteme an Bedeutung?

Arbeitseinsparungen, schnellerer Durchsatz und Inline-Integration mit Digitaldruckmaschinen machen automatische Maschinen attraktiv, wo Stundenlöhne USD 20 übersteigen.

Wie wird E-Commerce traditionelle Händler für Bindegeräte beeinflussen?

Online-Plattformen mit transparenter Preisgestaltung und breitem Produktangebot sollen mit einer CAGR von 6,24 % wachsen und die Margen für Fachhändler verringern.

Welche Region bietet das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 7,12 % verzeichnen, unterstützt durch Schulbauprogramme und Automatisierungsaufrüstungen in China und Indien.

Was ist ein wichtiger technologischer Trend, der die Wettbewerbsdynamik prägt?

Die duale EVA-PUR-Fähigkeit in Kombination mit cloudbasiertem Flottenmanagement ermöglicht es Anbietern, Premiumsegmente zu erschließen, die sowohl Flexibilität als auch Betriebszeit fordern.

Seite zuletzt aktualisiert am: