Marktgröße und Marktanteil der Etiketten- und Verpackungsdrucker

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

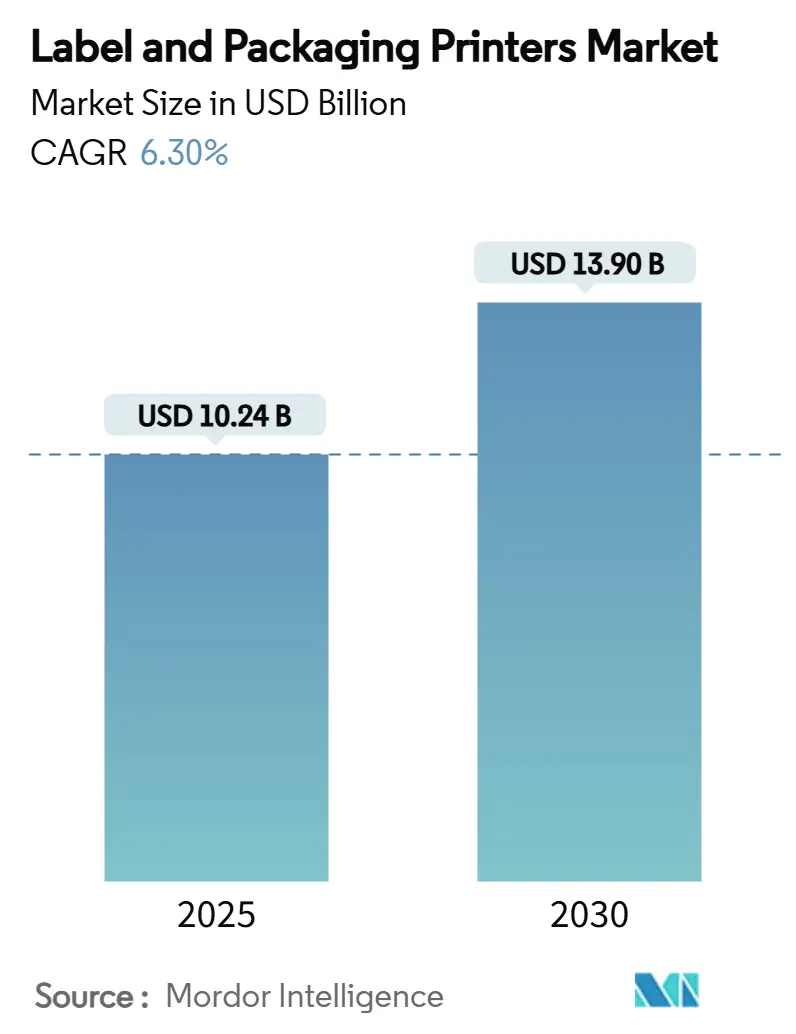

| Marktgröße (2025) | 10.24 Milliarden US-Dollar |

| Marktgröße (2030) | 13.90 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

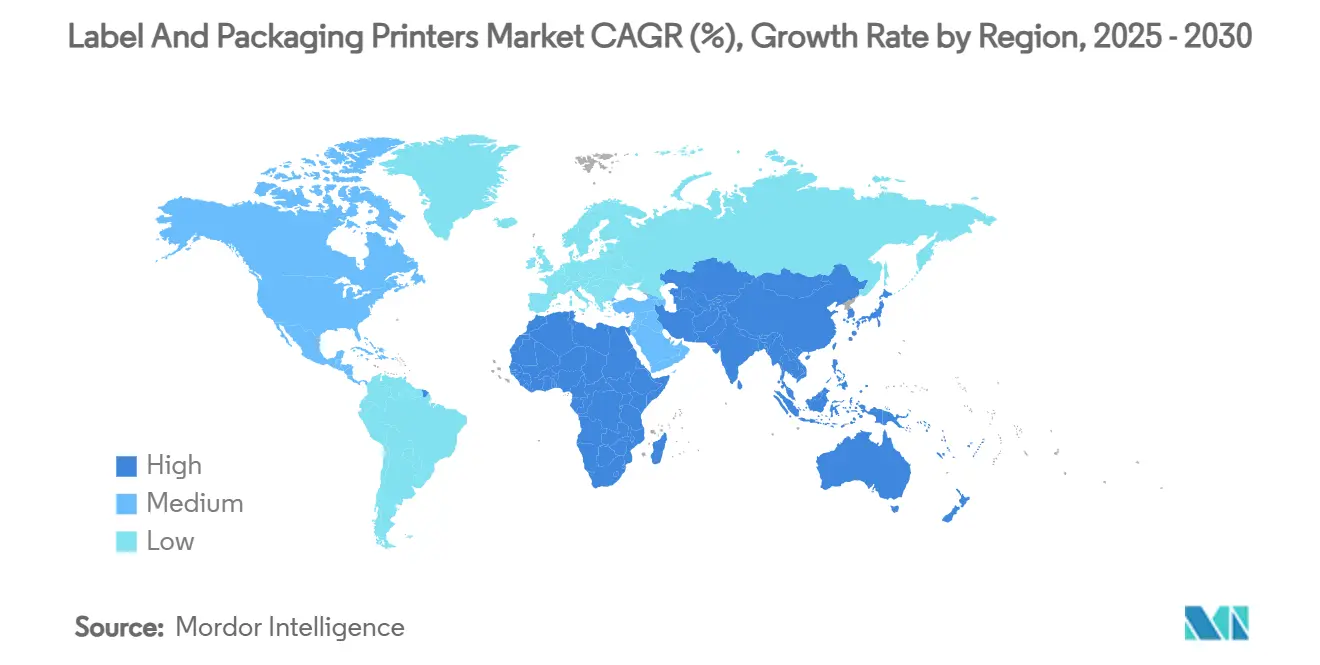

| Größter Markt | Asien-Pazifik |

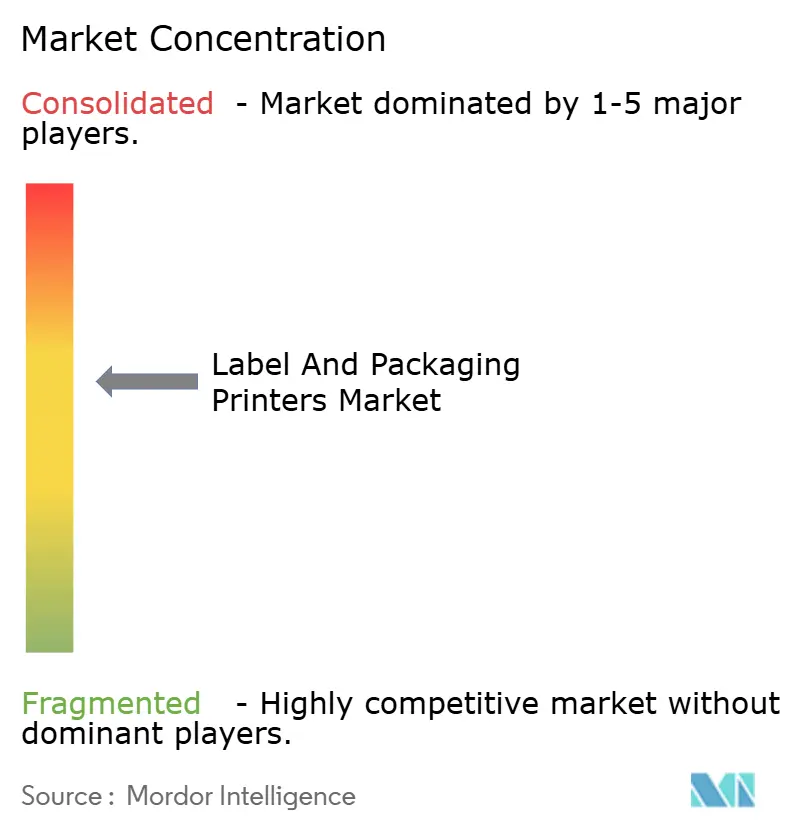

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Etiketten- und Verpackungsdrucker von Mordor Intelligence

Der Markt für Etiketten- und Verpackungsdrucker wird im Jahr 2025 auf 10,24 Milliarden USD geschätzt und soll bis 2030 einen Wert von 13,90 Milliarden USD erreichen, was einem CAGR von 6,30 % über den Zeitraum entspricht. Eine konstante Nachfrage nach präziser Produktidentifikation, der Wandel hin zu intelligenten, vernetzten Etiketten sowie verschärfte Vorschriften für lebensmittelsichere Tinten bilden die Grundlage dieser Wachstumsentwicklung. Die rasche Expansion des E-Commerce zieht Investitionen in digitale, bedarfsgesteuerte Druckflotten an, die die Auftragsabwicklungszeiten verkürzen. Gleichzeitig beschleunigen unternehmerische Nachhaltigkeitsziele und staatliche Vorgaben den Übergang zu wasserbasierenden Tintensystemen mit geringer Migration, was kapitalintensive Aufrüstungen in Druckbetrieben vorantreibt. Die Wettbewerbsintensität bleibt moderat; globale Marktführer erweitern kontinuierlich ihre Technologieportfolios, während kleinere Unternehmen konsolidieren, um steigende Compliance-Kosten zu absorbieren.

Wichtigste Erkenntnisse des Berichts

- Nach Druckertyp wird erwartet, dass hochwertige Digitalpressenmaschinen bis 2030 mit einem CAGR von 7,47 % wachsen.

- Nach Drucktechnologie führte der Flexodruck im Jahr 2024 mit einem Umsatzanteil von 35,81 %.

- Nach Endverbraucherbranche wird für den E-Commerce bis 2030 ein CAGR von 7,58 % prognostiziert.

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2024 einen Anteil von 40,67 % und soll bis 2030 einen CAGR von 7,74 % verzeichnen.

Globale Trends und Erkenntnisse im Markt für Etiketten- und Verpackungsdrucker

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | Auswirkung (~) % auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Globaler Wandel hin zum Digitaldruck für kosteneffiziente Kleinauflagen und Produktpersonalisierung | +1.8% | Nordamerika und Europa, zunehmend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Globales E-Commerce-Wachstum treibt die Nachfrage nach bedarfsgesteuerter Versandetikettierung und Barcode-Etikettierung | +1.5% | Asiatisch-pazifischer Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Einführung von RFID/NFC-fähigen Smart-Label-Druckern in Logistik und Einzelhandel | +1.2% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Handwerkliche Getränke- und kleine Lebensmittelmarken verlagern die Etikettproduktion ins eigene Haus, um Vorlaufzeiten zu verkürzen | +0.9% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Globale Einführung lebensmittelsicherer, wasserbasierender Tintenstrahldrucker-Systeme für flexible Verpackungen | +0.7% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Globaler Wandel hin zum Digitaldruck für kosteneffiziente Kleinauflagen und Produktpersonalisierung

Digitaldruckmaschinen eliminieren Druckplatten und langwierige Rüstvorgänge, wodurch Kleinauflagen wirtschaftlich rentabel werden und eine SKU-Proliferation ermöglicht wird. Canon verzeichnet stetige Zuwächse im kommerziellen Druck dank zweier elektrofotografischer und Tintenstrahl-Plattformen, die flexibel über verschiedene Auflagengrößen und Substrate eingesetzt werden können [1]Canon Inc., „Geschäftsbericht 2024”, canon.com. Schnellere Artwork-Änderungszyklen ermöglichen es Marken, Aktionen zu lokalisieren, ohne überschüssige Lagerbestände zu halten. Eine von Fachleuten begutachtete Studie ergab, dass digitalisierte Tintendosiersysteme den Tintenverbrauch um 52 % und den Stromverbrauch um 37 % senken, was die Kosten reduziert und gleichzeitig den CO₂-Fußabdruck verringert. Die Leistungsgewinne sprechen mittelgroße Verarbeiter an, die bisher auf Druckdienstleister angewiesen waren. Eine weitreichende Einführung ist vor allem in Westeuropa sichtbar, wo Umweltvorschriften abfallintensive analoge Produktion bestrafen.

Globales E-Commerce-Wachstum treibt die Nachfrage nach bedarfsgesteuerter Versandetikettierung und Barcode-Etikettierung

Das Paketvolumen steigt weiter an, und jedes Paket benötigt ein lesbares, vorschriftskonformes Etikett. Zebra Technologies erzielte im dritten Quartal 2024 einen Umsatz von 410 Millionen USD im Bereich Asset-Tracking, was die Unverzichtbarkeit von Thermobarcodedruckern in der Omnichannel-Logistik unterstreicht [2]Zebra Technologies Corporation, „Ergebnismitteilung Q3 2024”, zebra.com. Fulfillment-Center schätzen Drucker, die Papier-, Folien- und trägerlose Materialien ohne Ausfallzeiten verarbeiten können, angesichts der Vielzahl von Last-Mile-Bedingungen. Grenzüberschreitende Verkäufer müssen mehrsprachige und regionsspezifische Compliance-Symbole anbringen, was variable Daten-Engines erfordert, die in der Nähe von Kommissionier- und Verpackungslinien betrieben werden. Strategische Übernahmen – wie der Kauf des RFID-Spezialisten Starport Technologies durch Multi-Color Corporation – verdeutlichen, wie traditionelle Grafikdrucker intelligente Module integrieren, um E-Commerce-Workflows zukunftssicher zu gestalten [3]Multi-Color Corporation, „Ankündigung der Übernahme von Starport Technologies”, mcclabel.com.

Einführung von RFID/NFC-fähigen Smart-Label-Druckern in Logistik und Einzelhandel

Lieferketten fordern zunehmend Echtzeittransparenz und drängen Verarbeiter zu Hybridmaschinen, die RFID-Inlays während der Etikettherstellung einbetten. Die Vermögenswerte von Starport Technologies geben Multi-Color Corporation die Möglichkeit, kodierte Etiketten in einem einzigen Durchgang zu erstellen, was Arbeits- und Schwundkosten reduziert. NFC-Tags wandern auch in Premium-Spirituosen und Kosmetika für Authentifizierung und Verbraucherinteraktion. Pharmazeutische Vorschriften wie Europas Arzneimittelfälschungsrichtlinie haben eine frühe Einführung begünstigt, doch Elektronik- und Bekleidungshändler folgen schnell nach. Die anfänglichen Kapitalkosten sind erheblich, da RFID-Einheiten eingebettete Antennen, Aushärtungsstationen und Verifizierungsscanner erfordern, aber die Gesamtbetriebskosten sinken, sobald die Vorteile durch Wiederverwendung und Analysen realisiert werden. Etablierte Anbieter mit globalen Servicenetzwerken profitieren, da kleine Verarbeiter die Komplexität scheuen.

Handwerkliche Getränke- und kleine Lebensmittelmarken verlagern die Etikettproduktion ins eigene Haus, um lange Vorlaufzeiten zu verkürzen

Unabhängige Brauereien und Speziallebensmittelhersteller führen alle paar Wochen saisonale Varianten ein. Hauseigene Desktop-Druckmaschinen ermöglichen es ihnen, bedarfsgerecht zu drucken, Plattengebühren zu vermeiden und Designs schnell zu iterieren. Canons wasserbasierendes Tintenstrahlsortiment zielt auf diese Nische ab und erfüllt dabei indirekte Lebensmittelkontaktstandards, während es fotografische Qualität auf strukturiertem Papier liefert. Der Wandel ist besonders ausgeprägt in den Vereinigten Staaten, wo die Anzahl der Handwerksbrauereien bis 2024 9.000 überstieg. Die Möglichkeit zur variablen Informationsverarbeitung hilft diesen Unternehmen, Chargencodes und Mindesthaltbarkeitsdaten ohne Auslagerung zu verwalten. Europäische handwerkliche Käsehersteller und Charcuterie-Produzenten folgen einem ähnlichen Muster und stimmen die Etikettierungsflexibilität auf die Anforderungen der geschützten Ursprungsbezeichnung ab.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | Auswirkung % auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Kapitalinvestitionen in Hochgeschwindigkeits-Digitaldruckmaschinen bleiben weltweit ein Hindernis für die Einführung durch kleine und mittlere Unternehmen | -0.8% | Global, am stärksten in Schwellenmärkten ausgeprägt | Mittelfristig (2–4 Jahre) |

| Globale Volatilität bei Tinten- und Substratpreisen beeinflusst die Gesamtbetriebskosten für Drucker | -0.6% | Global, mit regionalen Unterschieden bei der Rohstoffexposition | Kurzfristig (≤ 2 Jahre) |

| Weltweiter regulatorischer Druck zur Reduzierung des Einsatzes von PVC-Schrumpfhülsen aufgrund von Recyclingbedenken | -0.5% | Europa und Nordamerika führend, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Globaler Mangel an qualifizierten Bedienern schränkt die Effizienz in Hybriddruckumgebungen ein | -0.4% | Global, am stärksten in entwickelten Märkten ausgeprägt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalinvestitionen in Hochgeschwindigkeits-Digitaldruckmaschinen bleiben weltweit ein Hindernis für die Einführung durch kleine und mittlere Unternehmen

Eine einzelne hochvolumige Tintenstrahlanlage kann 1 Million USD übersteigen, was sie für typische kleine Verarbeiter unerschwinglich macht. OECD-Forschungen bestätigen, dass kleine und mittlere Unternehmen fortschrittliche Produktionstechnologie langsamer einführen, wenn Finanzierungsinstrumente und Beratungsprogramme begrenzt sind. Heidelberg erzielt mehr als 50 % seines Umsatzes mit Verpackungsdruckmaschinen und mindert das Risiko durch Abonnementmodelle, die Hardware, Software und Verbrauchsmaterialien bündeln. Im Gegensatz dazu verlassen sich Mikromarken häufig auf ausgelagerte Druckvermittler oder Geräteleasing, was die Kosten pro Etikett langfristig erhöht. Die wachsende Technologielücke kann zu einer Marktkonsolidierung führen, da große Akteure bei den Stückkosten wettbewerbsfähiger sind.

Globale Volatilität bei Tinten- und Substratpreisen beeinflusst die Gesamtbetriebskosten für Drucker

Substratpreise bewegen sich mit Energie- und Petrochemiemärkten, während bestimmte Pigmente von seltenen Mineralien abhängen, deren Lieferketten geopolitisch exponiert sind. Wenn Aluminiumrecycler die Kontamination durch Kunststoffetiketten als Kostenlast hervorheben, stehen Verarbeiter unter zunehmendem Druck hinsichtlich ihrer Klebe- und Trägermaterialwahl. Druckbetriebe zögern, langfristige Verträge abzuschließen, aus Angst vor Margenerosion. Wasserbasierte und Pflanzenöltinten sind manchmal teurer, da Spezialrohstoffe von einer begrenzten Anzahl von Lieferanten bezogen werden. Geografische Unterschiede verschärfen das Problem; Betreiber in der Nähe von Harzwerken an der Golfküste genießen Kostenvorteile gegenüber importabhängigen asiatischen Verarbeitern bei Frachtunterbrechungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

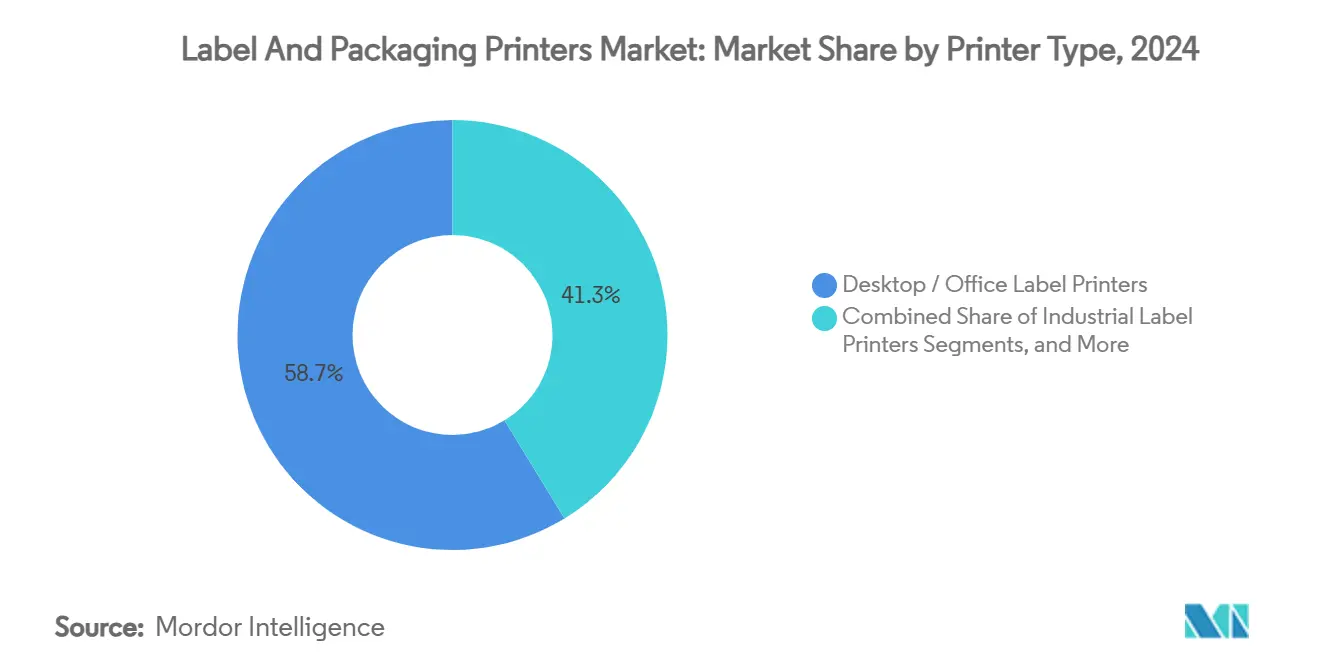

Nach Druckertyp: Desktop-Dominanz treibt Volumenwachstum

Desktop- und Bürogeräte hielten im Jahr 2024 einen Marktanteil von 58,72 % am Markt für Etiketten- und Verpackungsdrucker, was den weit verbreiteten Bedarf an verteilter, mittlerer Etikettiervolumen in den Bereichen Gesundheitswesen, Einzelhandel und Lagerhaltung widerspiegelt. Diese Geräte lassen sich problemlos in Enterprise-Resource-Planning-Systeme integrieren und erfordern nur wenig Bedienertraining, was zu schnellen Einführungszyklen führt. Der Markt für Etiketten- und Verpackungsdrucker profitiert, wenn Start-ups diese kompakten Modelle einsetzen, bevor sie die Produktion skalieren. Trotz der Verbreitung von Desktop-Geräten wird für hochwertige Digitaldruckmaschinen bis 2030 ein CAGR von 7,47 % prognostiziert, angetrieben durch die steigende Nachfrage nach hochauflösenden Grafiken und Personalisierung bei hochwertigen Verpackungsgütern. Anbieter wie AstroNova erweiterten ihre Portfolios mit dem TrojanLabel T2-PRO, der für Verarbeiter konzipiert ist, die Vollfarb-Kleinauflagen auf Spezialsubstraten suchen.

Eine klare Zweiteilung zeichnet sich ab: Desktop-Geräte bedienen die transaktionale Etikettierung, bei der die Kosten pro Druck entscheidend sind, während Industriedruckmaschinen markenkritische Displays bedienen, bei denen Differenzierung Mehrwert schafft. Wirtschaftliches Re-Shoring steigert das Desktop-Volumen weiter, da Hersteller Compliance-Etiketten vor Ort drucken, um Verzögerungen im Ausland zu vermeiden. Der Wandel steht im Einklang mit Unternehmensdigitalisierungsstrategien, die Drucker an Netzwerk-Edge-Punkten positionieren. Umgekehrt ist die Marktgröße für Etiketten- und Verpackungsdrucker bei Hochgeschwindigkeitssystemen auf Expansion ausgerichtet, da Luxussegmente und OTC-Pharmazeutika Augmented-Reality-Codes hinzufügen, die eine nahezu perfekte Registergenauigkeit erfordern. Etablierte Hersteller bündeln Workflow-Automatisierung und Cloud-Wartung, um Preisaufschläge zu rechtfertigen – ein Ansatz, der bei Verarbeitern Anklang findet, die Betriebszeit und Arbeitseinsparungen anstreben.

Nach Drucktechnologie: Führungsposition des Flexodrucks steht vor digitaler Disruption

Flexodrucklinien hielten im Jahr 2024 einen Umsatzanteil von 35,81 % im Markt für Etiketten- und Verpackungsdrucker, gestützt durch ihre Effizienz bei langen Produktionsläufen und jahrzehntelange Bedienervertrautheit. Verbesserungen bei Rasterwalzen und lösungsmittelarme UV-Tinten halten den Flexodruck relevant, wenn Auflagen 100.000 Laufmeter überschreiten. Digitale Tintenstrahllinien werden jedoch mit einem CAGR von 7,92 % wachsen und die Dominanz des Flexodrucks in Segmenten untergraben, die SKU-Agilität schätzen. Hybriddruckmaschinen, die Flexo-Grundierung mit Inline-Tintenstrahl-Veredelung kombinieren, gewinnen an Bedeutung und bieten die Flexibilität beider Verfahren ohne mehrere Durchläufe.

Die Elektrofotografie behält Nischen, die enge Farbtoleranzen und opake Weiße erfordern. Thermotransfer bleibt unverzichtbar für Typenschilder in rauen Umgebungen in der Automobil- und Luft- und Raumfahrtbranche, da die Harzband-Chemie Lösungsmitteln und extremen Temperaturen standhält. Direktthermalmaterialien ohne Bänder eignen sich für kurzlebige Versandetiketten, obwohl steigende Phenolbeschränkungen die Forschung nach alternativen Beschichtungen vorantreiben. Da die Gesetzgebung die Lösungsmittelexposition einschränkt, erhalten wasserbasierte Piezo-Tintenstrahllinien Aufmerksamkeit von Verarbeitern, die Babynahrung-, Fertiggerichte- und Nahrungsergänzungsmittelkunden bedienen. Investitionszurückhaltung hält an, doch Finanzierungsprogramme und Klick-Abrechnungsmodelle senken die Einstiegshürden und halten den Markt für Etiketten- und Verpackungsdrucker auf seinem digitalen Kurs.

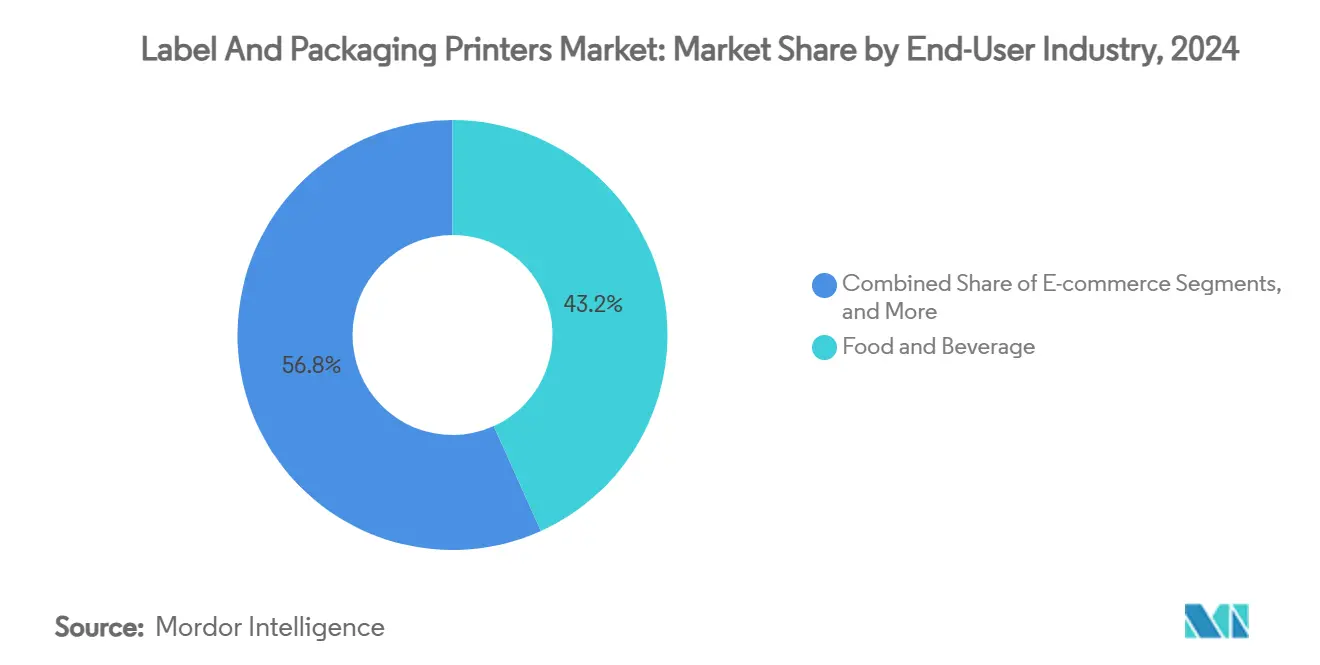

Nach Endverbraucherbranche: Dominanz von Lebensmitteln und Getränken spiegelt regulatorische Komplexität wider

Das Segment Lebensmittel und Getränke erzielte im Jahr 2024 einen Umsatzanteil von 43,24 % im Markt für Etiketten- und Verpackungsdrucker, was die strengen Rückverfolgbarkeitsvorschriften und den hohen SKU-Wechsel in diesem Sektor unterstreicht. Überarbeitungen der Nährwertangaben, Allergeninformationen und mehrsprachige Etikettierung drängen Verarbeiter zu digitalen Workflows, die eine späte Anpassung ermöglichen. Handwerkliche Getränkehersteller nutzen taktile Materialien und variable Illustrationen, um saisonale Auflagen zu differenzieren, was Premium-Stückökonomie für Drucker schafft. Die Marktgröße für Etiketten- und Verpackungsdrucker im Bereich E-Commerce-Anwendungen soll am schnellsten wachsen, unterstützt durch einen CAGR von 7,58 % bis 2030, da die Paketströme zunehmen.

Pharmaunternehmen fordern Serialisierung, Manipulationsschutz und Braille-Funktionen, was Geräteinvestitionen in Bildprüfung und präzises Stanzen lenkt. Kosmetikmarkeninhaber priorisieren metallische Folien und haptische Lacke, die Investitionen in Mehrprozess-Veredelungseinheiten rechtfertigen. Industrielle Nutzer benötigen langlebige chemikalienbeständige Etiketten, was die Nachfrage nach Harzbändern und Hochtemperaturhärtung aufrechterhält. Während andere Branchen ein geringeres absolutes Volumen aufweisen, diversifizieren sie gemeinsam die Substratanforderungen und ermutigen Gerätehersteller, modulare Plattformen zu entwickeln, die Papier-, BOPP-, PET- und Biokunststoffbahnen ohne langwierige Rüstvorgänge verarbeiten.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2024 einen Umsatzanteil von 40,67 % und soll bis 2030 einen CAGR von 7,74 % verzeichnen, gestützt durch exportorientierte Fertigung und die weltweit größte Online-Einzelhandelsgemeinschaft. Chinas Lebensmittelkontaktvorschriften GB 4806.1 fördern den Ersatz veralteter Lösungsmitteldruckmaschinen durch wasserbasierte Linien, während Konsumgüterriesen Hybrid-Flexo-Tintenstrahleinheiten installieren, um die Spitzen des 618-Festivals und des Singles' Day zu bedienen. Indiens Toluolverbot gemäß FSSAI drängt Verarbeiter zu konformen Chemikalien, und lokale Steuermarken beschleunigen die Nachfrage nach variablen Daten-Laserüberdruckern. Japan und Südkorea, dominiert von Elektronikexporten, spezifizieren ultrafeinen Barcode-Toleranzen und erhalten Investitionen in präzise Desktop-Thermaleinheiten aufrecht.

Nordamerika bleibt ein Technologiebarometer dank strenger FDA-Aufsicht und dynamischer handwerklicher Getränkesektoren. Die Ursprungslandkennzeichnung gemäß dem Abkommen zwischen den Vereinigten Staaten, Mexiko und Kanada fügt dem grenzüberschreitenden Handel Serialisierungsebenen hinzu. Kanadas zweisprachige Verpackung treibt Investitionen in Duplexdruckmaschinen an, die auf Abruf zwischen englischen und französischen Texten wechseln. Mexikos Maquiladora-Hubs bevorzugen Industriedrucker, die direkt in MES-Plattformen integriert werden, um Compliance-Etiketten zu drucken, wenn Produkte die Montagelinien verlassen.

Europas politische Landschaft ist auf Kohlenstoffreduzierung und Kreislaufwirtschaft ausgerichtet. Der Recyclingrahmen des Blocks fördert Mono-Material-Flexverpackungen, die Tinten erfordern, die Heißwäsche überstehen, ohne Polymergranulat zu kontaminieren. Deutschlands Automobilzulieferer betreiben RFID-fähige Etiketten für die Teilerückverfolgbarkeit, während Italiens Premium-Modehäuser NFC-Tags für Authentizität einsetzen. Das Vereinigte Königreich, das sich nach dem Brexit divergiert, spiegelt viele EU-Regeln wider, behält jedoch eigene Richtlinien für Nährwertformate bei, was Verarbeiter dazu veranlasst, Artwork-Management-Suiten einzusetzen, die eine jurisdiktionelle Versionskontrolle ermöglichen. Osteuropäische Volkswirtschaften, insbesondere Polen und die Tschechische Republik, ziehen ausländische Direktinvestitionen in die Verpackungsbranche an und lösen Nachfrage nach mittelklassigen Flexolinien aus.

Wettbewerbslandschaft

Der Markt für Etiketten- und Verpackungsdrucker weist eine mittlere Konzentration auf, bei der die fünf größten Anbieter schätzungsweise 60 % des globalen Umsatzes auf sich vereinen. HP erzielte im Jahr 2024 einen Druckumsatz von 4,5 Milliarden USD und festigte damit die Führungsposition bei Desktop-Thermal- und Einstiegsproduktions-Tintenstrahlplattformen. Canons Zwei-Technologie-Strategie erfasst sowohl elektrofotografische als auch Tintenstrahldrucker-Segmente und erweitert die Kundenbindungsoptionen über kommerzielle und Verpackungs-Workflows hinweg. Zebra Technologies dominiert die automatische Identifikation mit einem Nettoumsatz von 1,255 Milliarden USD im dritten Quartal 2024 und integriert weiterhin Cloud-Analysen, die Verbrauchsmaterialvolumen sichern.

Strategische Allianzen konzentrieren sich auf die End-to-End-Workflow-Orchestrierung. Heidelberg bündelt Workflow-Software, Farbmanagement und vorausschauende Wartung in Abonnementmodellen, um Investitionszurückhaltung zu überwinden. AstroNova erweiterte seine TrojanLabel-Produktlinie durch das Know-how von MTEX und überbrückt hochauflösende Etiketten- und Leichtverpackungsanwendungen. Fusionen unter regionalen Verarbeitern deuten auf horizontale Konsolidierung hin, da Unternehmen Einkaufshebel bei Tinten und Substraten erzielen und gleichzeitig ihre Kundenbasis erweitern. Technologie-Roadmaps konvergieren auf Nachhaltigkeits-, Automatisierungs- und Konnektivitätsthemen und lenken Forschung und Entwicklung auf wasserbasierte Tinten, KI-gesteuerte Druckqualitätskontrolle und Maschine-als-Dienstleistung-Verträge.

Eintrittsbarrieren steigen in Nischenbereichen wie Smart Labels, wo die Inline-RFID-Kodierung Kapital, Patente und Compliance-Wissen erfordert. Komponentenlieferanten arbeiten mit Druckmaschinen-OEMs zusammen, um Chip-Inlays und Hochfrequenzantennen zu qualifizieren. Verbrauchsmaterial-Ökosysteme bleiben entscheidend; Anbieter bieten proprietäre Tintensätze und Bänder an, um wiederkehrende Umsätze zu sichern. After-Sales-Support differenziert Akteure im asiatisch-pazifischen Raum und in Lateinamerika, wo lokale Techniker und Ersatzteillogistik die Betriebszeit bestimmen. Preiswettbewerb hält in standardisierten Desktop-Segmenten an, doch Premium-Grafiksegmente betonen Mehrwert-Serviceverträge gegenüber reinen Hardware-Rabatten.

Marktführer der Etiketten- und Verpackungsdrucker-Branche

HP Inc.

Bobst Group SA

Mark Andy Inc.

Gallus – Heidelberger Druckmaschinen AG

Domino Printing Sciences plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Heidelberger Druckmaschinen AG prognostizierte für das Geschäftsjahr 2025/26 einen Umsatz von 2.350 Millionen EUR (2.543,2 Millionen USD) und eine bereinigte EBITDA-Marge von bis zu 8 %, angetrieben durch Verpackungslösungen und Digitaldruckmaschinenaufträge.

- März 2025: Canon Inc. bekräftigte in seinem Geschäftsbericht 2024 die Entwicklung wasserbasierter Tintenstrahldrucker als Säule seiner Expansion im kommerziellen Druck.

- Februar 2025: HP Inc. meldete für das erste Quartal des Geschäftsjahres 2025 einen Druckumsatz von 4,3 Milliarden USD und erhöhte sein Kosteneinsparungsziel im Rahmen des Programms „Future Ready” auf 1,9 Milliarden USD.

- November 2024: HP Inc. schloss das Geschäftsjahr 2024 mit einem Druckumsatz von 4,5 Milliarden USD und einer operativen Marge von 19,6 % ab und betonte dabei kommerzielle Etiketten- und Verpackungsmöglichkeiten.

Berichtsumfang des globalen Marktes für Etiketten- und Verpackungsdrucker

| Industrielle Etikettendrucker |

| Desktop-/Büroetikettendrucker |

| Mobile und tragbare Etikettendrucker |

| Druck-und-Applikationssysteme |

| Hochwertige Digitaldruckmaschinen |

| Flexodruck |

| Offsetlithografie |

| Tiefdruck |

| Siebdruck |

| Digitaler Tintenstrahldruck |

| Digitale Elektrofotografie |

| Thermotransfer und Direktthermaldruck |

| Lebensmittel und Getränke |

| Pharmazeutika und Gesundheitswesen |

| Körperpflege und Kosmetik |

| E-Commerce |

| Industrie |

| Sonstige Endverbraucherbranchen (Einzelhandel und Supermärkte, Chemikalien und weitere) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Druckertyp | Industrielle Etikettendrucker | |

| Desktop-/Büroetikettendrucker | ||

| Mobile und tragbare Etikettendrucker | ||

| Druck-und-Applikationssysteme | ||

| Hochwertige Digitaldruckmaschinen | ||

| Nach Drucktechnologie | Flexodruck | |

| Offsetlithografie | ||

| Tiefdruck | ||

| Siebdruck | ||

| Digitaler Tintenstrahldruck | ||

| Digitale Elektrofotografie | ||

| Thermotransfer und Direktthermaldruck | ||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | |

| Pharmazeutika und Gesundheitswesen | ||

| Körperpflege und Kosmetik | ||

| E-Commerce | ||

| Industrie | ||

| Sonstige Endverbraucherbranchen (Einzelhandel und Supermärkte, Chemikalien und weitere) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Etiketten- und Verpackungsdrucker und welches Wachstum wird erwartet?

Der Markt beläuft sich im Jahr 2025 auf 10,24 Milliarden USD und soll bis 2030 einen Wert von 13,90 Milliarden USD erreichen, angetrieben durch einen CAGR von 6,30 %.

Welcher Druckertyp hält heute den größten Umsatzanteil?

Desktop- und Büroetikettendrucker machen 58,72 % des Umsatzes im Jahr 2024 aus, da sie den verteilten, mittleren Etikettierungsbedarf in den Bereichen Einzelhandel, Gesundheitswesen und Logistik abdecken.

Warum wachsen hochwertige Digitaldruckmaschinen schneller als andere Druckerkategorien?

Marken benötigen Premium-Grafiken und bedarfsgesteuerte Personalisierung; infolgedessen wird für hochwertige Digitaldruckmaschinen bis 2030 ein CAGR von 7,47 % prognostiziert.

Welche Vorschriften haben den größten Einfluss auf Technologieentscheidungen?

Lebensmittelkontaktvorschriften wie FDA 21 CFR Teile 174–176 und Chinas GB 4806.1 drängen Verarbeiter zu wasserbasierenden Tintenstrahldrucker-Systemen mit geringer Migration.

Welche Region führt den Markt für Etiketten- und Verpackungsdrucker an?

Der asiatisch-pazifische Raum hält 40,67 % des Umsatzes im Jahr 2024 und soll bis 2030 einen CAGR von 7,74 % verzeichnen, dank seiner Fertigungskapazitäten und des schnell wachsenden E-Commerce-Sektors.

Seite zuletzt aktualisiert am: