Marktgröße und Marktanteil im Bereich Großformatdruck

Marktübersicht

| Studienzeitraum | 2024 - 2030 |

|---|---|

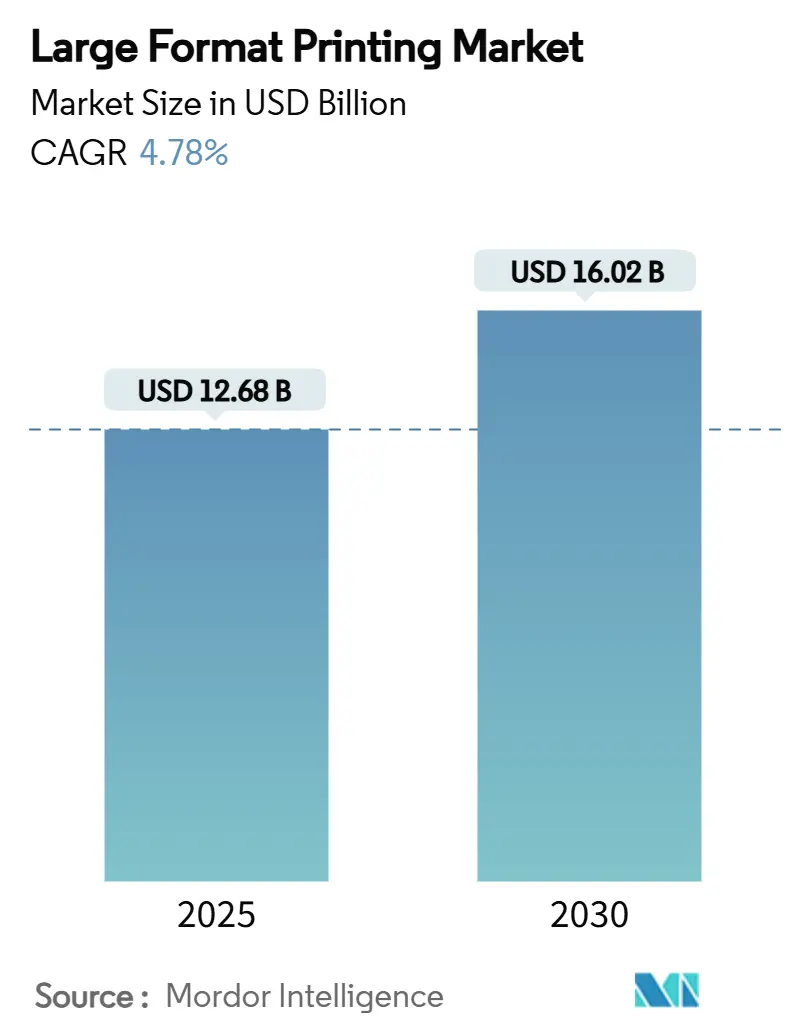

| Marktgröße (2025) | 12.68 Milliarden US-Dollar |

| Marktgröße (2030) | 16.02 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

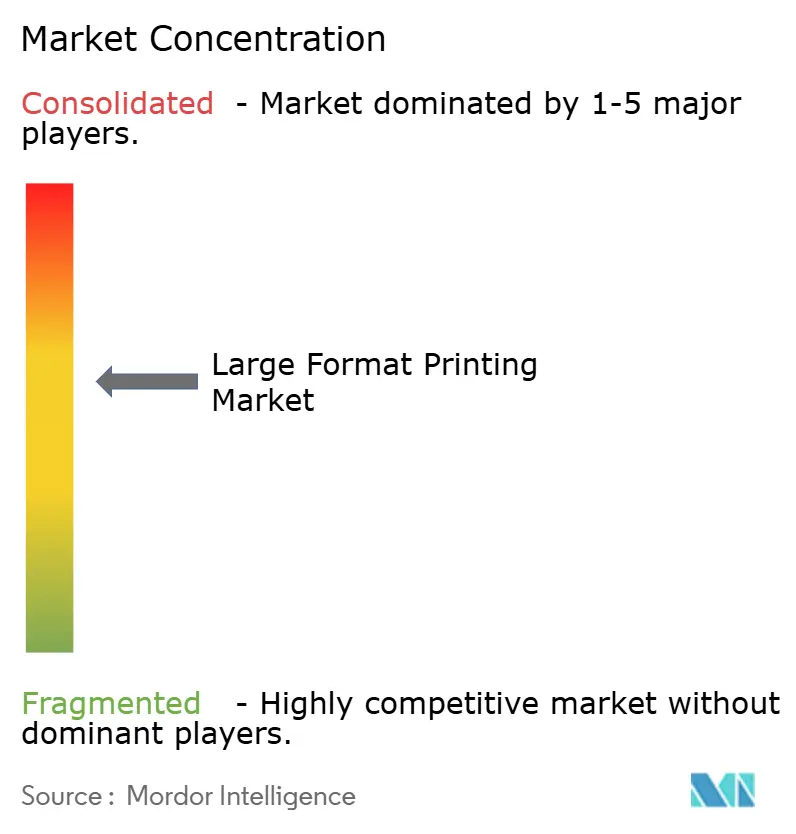

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Großformatdruck von Mordor Intelligence

Der Markt für Großformatdruck belief sich im Jahr 2025 auf 12,68 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 16,02 Milliarden USD mit einer CAGR von 4,78 % erreichen, was trotz verschärfter Nachhaltigkeitsvorschriften und steigender Kapitalkosten ein solides Wachstumspotenzial unterstreicht. Die Expansion des Marktes wird von drei strukturellen Veränderungen getragen: globale Vorschriften zur Begrenzung der Emissionen flüchtiger organischer Verbindungen, die rasche Substitution lösungsmittelbasierter Systeme durch UV-härtbare und Latex-Chemikalien sowie eine Welle KI-gesteuerter Rasterbildverarbeitungswerkzeuge, die den Tintenverbrauch und die Durchlaufzeit reduzieren. Marken kombinieren nun die Elektrifizierung von Fahrzeugflotten mit Fahrzeugfolierungskampagnen, während Web-to-Print-Workflows individuell gestaltete Dekorationen in den Mainstream-Einzelhandel bringen. Lieferkettenunterbrechungen bei Spezialfolien und der Aufstieg digitaler Außenwerbung mit LED-Panels dämpfen die kurzfristigen Druckvolumina, doch die breitere Nachfrage nach Soft-Signage, Wandbekleidungen und Textildrucken hält den Markt für Großformatdruck fest auf einem Aufwärtskurs.[1]Europäische Union, „Reduzierung der Emissionen flüchtiger organischer Verbindungen (VOC)”, EUR-Lex, eur-lex.europa.eu

Wichtigste Erkenntnisse des Berichts

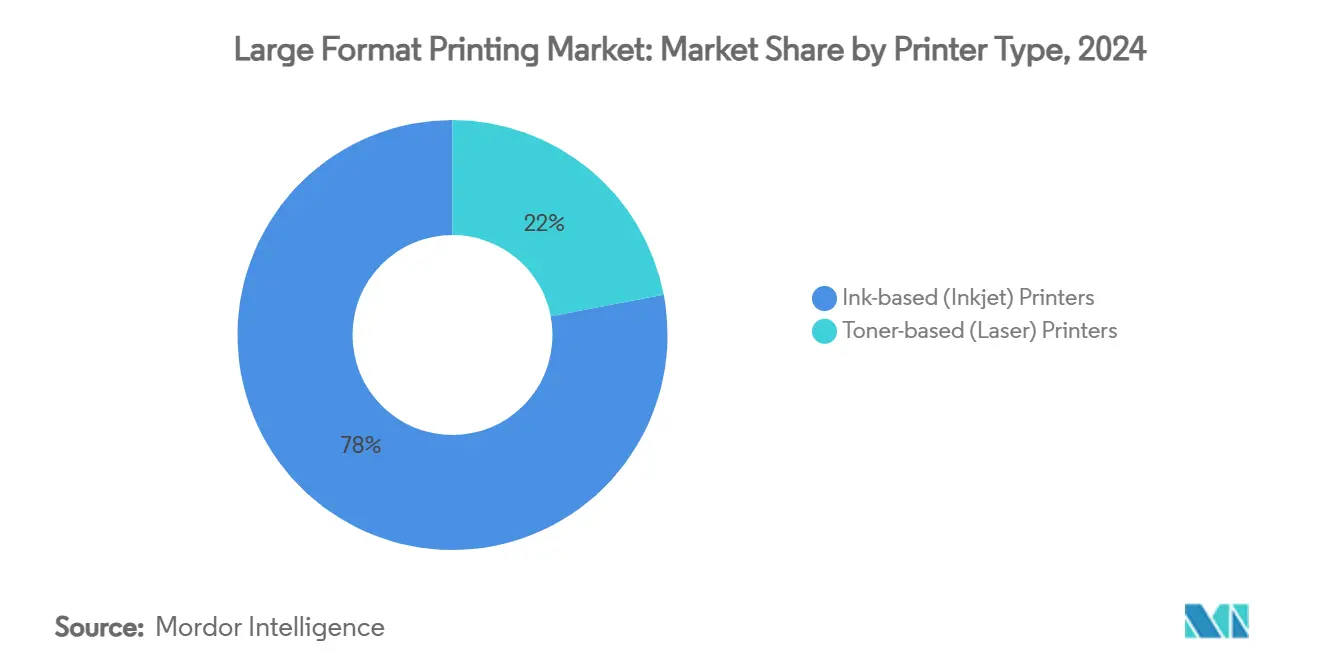

- Nach Druckertyp dominierten Tintenstrahldrucker im Jahr 2024 mit einem Marktanteil von 78 % im Bereich Großformatdruck, während tonerbasierte Laserdrucker bis 2030 voraussichtlich mit einer CAGR von 7,55 % wachsen werden.

- Nach Tintentyp hielten Öko-Lösungsmittelformulierungen im Jahr 2024 einen Anteil von 32 % am Marktvolumen für Großformatdruck, während UV-härtbare Tinten bis 2030 voraussichtlich mit einer CAGR von 7,90 % wachsen werden.

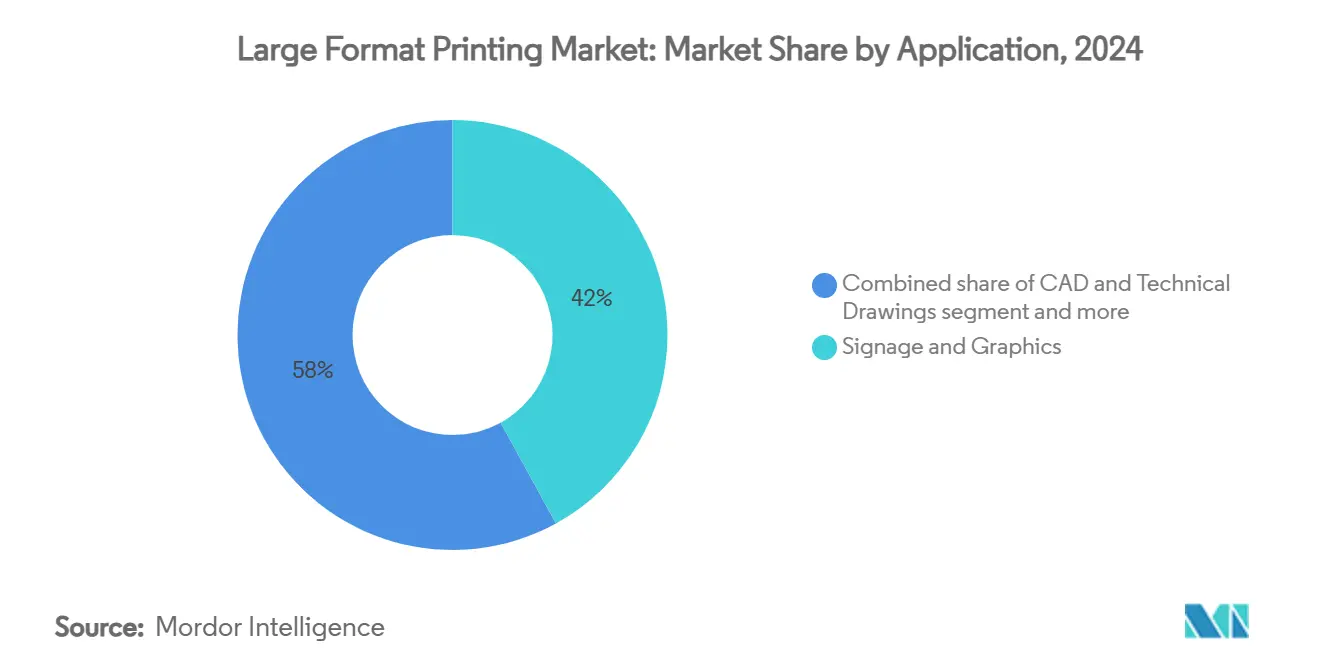

- Nach Anwendung führten Beschilderung und Grafik im Jahr 2024 mit einem Umsatzanteil von 42 %; Textil- und Bekleidungsdruck wird im Prognosezeitraum voraussichtlich die höchste CAGR von 8,60 % verzeichnen.

- Nach Druckbreite entfielen im Jahr 2024 37 % des Marktvolumens für Großformatdruck auf Geräte im Bereich 44"–60", und Großformatdrucker über 72" werden voraussichtlich mit einer CAGR von 8,11 % wachsen.

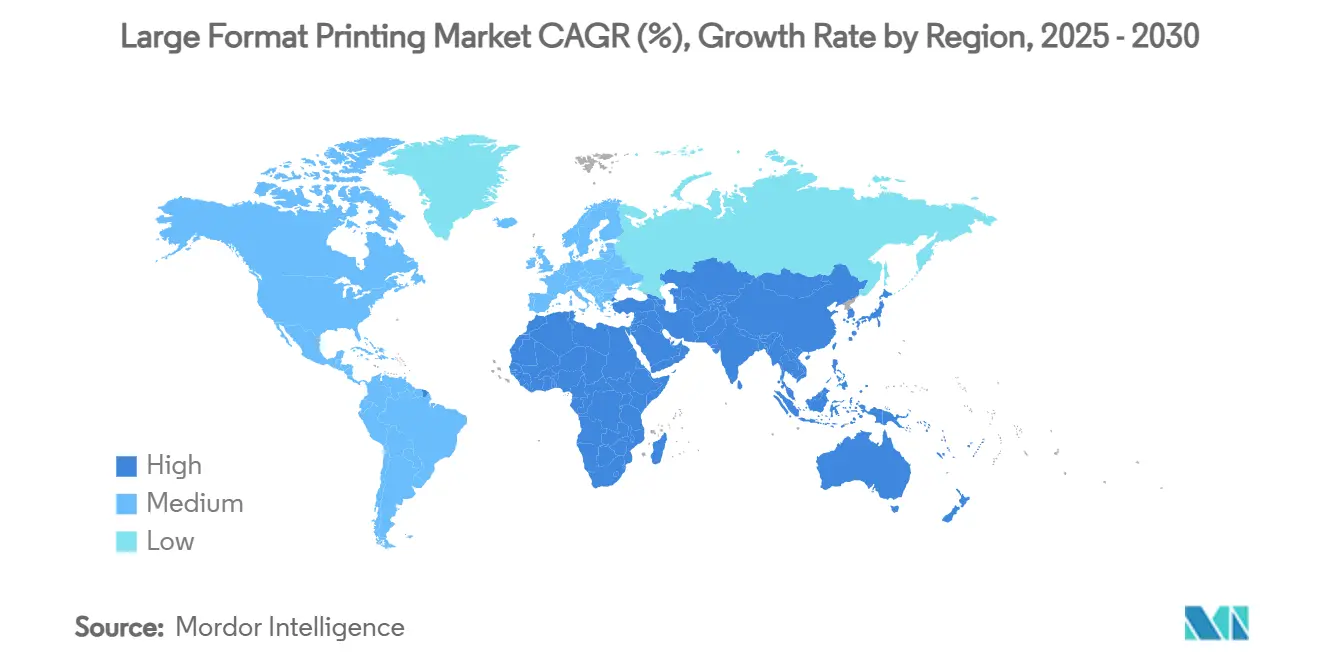

- Nach Geografie trug Nordamerika im Jahr 2024 34 % des Marktumsatzes bei, während Asien-Pazifik bis 2030 auf eine CAGR von 6,50 % zusteuert.

Globale Trends und Erkenntnisse im Markt für Großformatdruck

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrageschub nach Soft-Signage und Textilwerbung | 1.20% | Global, mit starkem Wachstum in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Umstieg auf UV-härtbare und Latex-Technologien zur Reduzierung flüchtiger organischer Verbindungen | 0.90% | Europa und Nordamerika als Kernmärkte, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachstum individuell gestalteter Dekorationen über Web-to-Print | 0.70% | Nordamerika und Europa, aufkommend in städtischen Regionen Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Rasterbildverarbeitungssoftware zur Tinten- und Workflow-Optimierung | 0.50% | Global, angeführt von technologisch fortgeschrittenen Märkten | Kurzfristig (≤ 2 Jahre) |

| Vorschriften für emissionsarme Gebäude zur Förderung von Wandbekleidungsdrucken | 0.40% | Europa und Nordamerika, selektive Märkte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Elektrifizierung von Fahrzeugflotten erweitert Werbeflächen für Fahrzeugfolierungen | 0.30% | Global, beschleunigt in Regionen mit hoher Elektrofahrzeugdurchdringung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrifizierung von Fahrzeugflotten erweitert Werbeflächen für Fahrzeugfolierungen

Elektrofahrzeugplattformen eliminieren Auspuffrohre und Dachauslässe und geben Designern ununterbrochene Oberflächenflächen. Städtische Busunternehmen setzen auf ganzkörperliche Folierungen, die QR-Codes für mobile Interaktion integrieren, und private Flotten monetarisieren Fahrzeuge als fahrende Werbetafeln. Ergänzende Schutzlaminate verlängern die Lebensdauer von Grafiken in rauen Klimazonen, was Folgeaufträge für Ersatzfolierungen sichert.

Umstieg auf UV-härtbare und Latex-Technologien zur Reduzierung flüchtiger organischer Verbindungen

Die Durchsetzung der Richtlinie 1999/13/EG in Europa zwingt Druckereien, veraltete Lösungsmittellinien stillzulegen, was die Einführung von UV- und Latex-Technologien vorantreibt. Sofortige Aushärtung eliminiert Trockengestelle und gibt Bodenfläche frei, während geruchsfreie Ausgaben die Anforderungen an die Raumluftqualität in Schulen und Krankenhäusern erfüllen. Originalhersteller bündeln energiesparende LED-Lampen, die die Lebensdauer der Leuchtmittel verlängern und Wärme reduzieren, was Drucke auf wärmeempfindlichen Folien und recycelten Platten ermöglicht.[2]Vorteile und Anwendungen des UV-Drucks, American Printer, americanprinter.com

Wachstum individuell gestalteter Dekorationen über Web-to-Print

E-Commerce-Plattformen verbinden Kunden-Uploads mit automatisierten Rasterbildverarbeitungswarteschlangen und ermöglichen Einzelanfertigungen von Tapetenrollen, Leinwandkunst und Fensterfolien. HP prognostiziert, dass digital gedruckte Wandbekleidungen bis 2025 einen Wert von 10,4 Milliarden USD überschreiten werden, da 85 % der Dienstleister den Kundendruck nach nachhaltigen Substraten anführen. Das Modell reduziert Lagerbestände und erschließt Nachfrage nach Nischendesigns, wodurch Druckauflagen von einem Stück zu profitablen Aufträgen werden.

KI-gesteuerte Rasterbildverarbeitungssoftware zur Tinten- und Workflow-Optimierung

Module mit künstlicher Intelligenz in modernen Rasterbildverarbeitungssystemen prognostizieren Düsenausfälle, balancieren CMYK-Lasten und ordnen Schritt-und-Wiederholungs-Ausschießungen an, die den Medienverschnitt um zweistellige Prozentwerte reduzieren. Eskos Phoenix-Engine analysiert die Dateigeometrie, um den effizientesten Druck-Schnitt-Pfad zu wählen, während Roland DGs DIMENSE-Plugin 3D-Texturen vor dem ersten Drucktropfen in der Vorschau anzeigt, was Korrekturzyklen verkürzt und einen Rückgang von 73 % bei qualifizierten Druckmaschinenbedienern seit 2006 ausgleicht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbetriebskosten industrieller Großformatdrucksysteme | -0.80% | Global, insbesondere Auswirkungen auf die Einführung durch kleine und mittlere Unternehmen | Mittelfristig (2–4 Jahre) |

| Digitale Außenwerbung mit LED verdrängt die Nachfrage nach Bannern | -0.60% | Global, beschleunigt in städtischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenvolatilität bei Spezial-PET-Hintergrundbeleuchtungsfolien | -0.40% | Global, konzentriert auf die Produktion in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbeschränkungen bei personalisierten Web-to-Print-Kampagnen | -0.20% | Europa und Nordamerika, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbetriebskosten industrieller Großformatdrucksysteme

Investitionskosten für Acht-Farben-UV-Hybridsysteme übersteigen 250.000 USD, und zusätzliche Kosten für Kühler, Abgassysteme und Technikerschulungen kommen hinzu. Kleine Unternehmen haben Schwierigkeiten bei der Finanzierung, was die Konsolidierung beschleunigt, da größere Anbieter unabhängige Betriebe übernehmen. Ricoh stellt fest, dass nur 52 % der kommerziellen Druckereien digitale Upgrades abgeschlossen haben, was einen langen Schwanz hinterlässt, der innerhalb von fünf Jahren von Obsoleszenz bedroht ist.

Lieferkettenvolatilität bei Spezial-PET-Hintergrundbeleuchtungsfolien

Hintergrundbeleuchtungsmedien sind auf einen engen Pool asiatischer Extrusionslinien angewiesen, die im Jahr 2024 zweistellige Preisanstiege bei Harzen verzeichneten. Zuteilungskontingente stören Lieferpläne für Transitunterstand-Poster und zwingen Dienstleister, kostspielige Pufferbestände zu halten oder undurchsichtige Folien zu verwenden, die die Farbausgabe verändern. Währungsschwankungen erschweren zudem die Landekosten für Importeure.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Druckertyp: Dominanz des Tintenstrahldrucks steht vor der Herausforderung durch Laserpräzision

Tintenstrahltechnologie erzielte im Jahr 2024 einen Umsatz von 9,9 Milliarden USD und hielt mit 78 % den größten Anteil am Markt für Großformatdruck durch überlegene Farbgamut, Substratvielfalt und weiterentwickelte emissionsarme Chemikalien. Mehrfachdurchlauf-Druckköpfe sprühen nun mit 2-Pikoliter-Tropfen und liefern fotoqualitative Ausgaben für Foto- und Dekorsegmente. Im Gegensatz dazu gewannen Lasergeräte Ingenieurskunden, die 0,1-mm-Linientreue und wasserfeste Blaupausen schätzen. Tonergerätlieferungen werden bis 2030 jährlich um 7,55 % wachsen, da Architektur- und Bauunternehmen von monochromen LED-Plottern auf Farblaser-Plattformen umsteigen. Die langfristige Perspektive zeigt eine Koexistenz, bei der der Anteil des Laserdrucks langsam steigt, während der Tintenstrahldruck die Breite der Anwendungen verteidigt.

Die Verbrauchsmaterialgleichung begünstigt Tintenstrahldrucker-Originalhersteller, da spezialisierte UV- und Latex-Tinten Premiumpreise erzielen. Laserbetreiber profitieren von niedrigeren Tonerkosten und vorhersehbaren Wartungsintervallen. Die begrenzte Kompatibilität des Laserdrucks mit dicken oder strukturierten Medien schränkt jedoch die Expansion in Soft-Signage und Dekor ein. Tintenstrahlanbieter reagieren mit vorausschauender Wartungs-Firmware, die Ausfallzeiten reduziert und Düsen automatisch reinigt, was frühere Zuverlässigkeitsprobleme in Hochvolumenbetrieben mindert.

Nach Tintentyp: Führungsposition von Öko-Lösungsmitteln wird durch UV-härtbare Innovationen herausgefordert

Öko-Lösungsmitteltinten machten 32 % des Umsatzes aus, ihr Anteil wird jedoch sinken, da städtische Luftqualitätsverordnungen die zulässigen Emissionswerte flüchtiger organischer Verbindungen einschränken. UV-härtbare Formulierungen wachsen jährlich um 7,90 % dank sofortiger Aushärtung, Kratzfestigkeit und Haftung auf starren Platten. Latex-Chemikalien gewinnen bei Druckereien an Boden, die wasserbasierte Systeme bevorzugen und geruchsfreie Drucke für empfindliche Innenräume bieten. Wässrige Pigmentlinien bedienen Innenposter und Kunstdrucke, während Farbstoffsublimationstinten den Polyester-Textiltransfer dominieren. Innovationen bei biokreislaufbasiertem Ruß, wie Orions PRINTEX Nature 35, signalisieren eine künftige Konvergenz von Nachhaltigkeit und Leistung.

Nach Anwendung: Dominanz der Beschilderung trifft auf textile Innovation

Beschilderung und Grafik erzielten im Jahr 2024 einen Umsatz von 5,3 Milliarden USD, was 42 % des Gesamtumsatzes entspricht, doch Textil und Bekleidung werden bis 2030 mit einer CAGR von 8,60 % am schnellsten wachsen. Einzelhändler setzen auf Stoff-Leuchtrahmen, die sich in Handgepäck falten lassen und Frachtkosten sparen. Marken erproben Mikrofabriken für Bekleidung auf Bestellung, die innerhalb von Stadtzentren drucken, schneiden und nähen und so Transportemissionen reduzieren. Fahrzeugfolierungen bleiben robust, unterstützt durch leistungsstärkere Batterien in Elektrotransportern, die größere, ununterbrochene Oberflächen für Grafiken bieten. Verpackungsprototypen wandern auf Flachbett-UV-Pressen für vollfarbige Muster, die Designbesprechungen innerhalb von Stunden erreichen.

Nach Druckbreite: Stabilität im mittleren Bereich gegenüber Wachstum im Großformat

Systeme im Bereich 44"–60" erzielten 37 % des Umsatzes im Jahr 2024 und bleiben das Arbeitspferd des allgemeinen kommerziellen Drucks. Großformatdrucker über 72" werden jährlich um 8,11 % wachsen, da Architekten einteilige Gebäudefolierungen spezifizieren und Unterhaltungsunternehmen Bühnenkulissen von mehr als 10 Metern bestellen. Geräte im mittleren Bereich verbinden Erschwinglichkeit mit Durchsatz und sind der Einstiegspunkt für Betriebe, die von Desktop-Plottern aufrüsten. Kompakte Modelle im Bereich 17"–24" bedienen Designstudios mit Platzbeschränkungen, während Hybridgeräte im Bereich 60"–72" die Volumenanforderungen von Fotolabors und Kurzauflagen-Dekordruckereien überbrücken.

Geografische Analyse

Nordamerika hielt im Jahr 2024 34 % des Marktes für Großformatdruck, gestützt durch hohe Werbeausgaben und die frühe Einführung emissionsarmer Tinten. Unternehmensnachhaltigkeitsziele beschleunigen den Austausch von Lösungsmittelmaschinen durch Latex- und UV-Gel-Einheiten. Die Elektrifizierung von Fahrzeugflotten treibt einen neuen Zyklus von Fahrzeugfolierungsgrafiken an, insbesondere bei Lieferfahrzeugen auf der letzten Meile. Die Kapitalintensität der Region fördert Fusionen, wobei Netzwerke skalieren, um siebenstellige Investitionen in industrielle Hybridsysteme zu amortisieren.

Asien-Pazifik wird bis 2030 eine CAGR von 6,50 % verzeichnen, da Textilcluster in China und Indien digitalisieren, um Mikrolos-Modetrends zu verfolgen. Regionale Druckmessen berichten von Rekordkapitalbestellungen, angeführt von japanischen und koreanischen Originalhersteller-Präsentationen, die inline Qualitätsautomatisierung hervorheben. Südostasiatische Länder ziehen verlagerte Elektronik- und Konsumgüterfabriken an, die lokale Verpackungskorrekturdienstleistungen nachfragen und so inkrementelle Druckkapazitäten hinzufügen.

Europa balanciert ausgereifte installierte Basen mit strengen ökologischen Vorschriften, die hohe Lösungsmittelemissionen bestrafen. Deutsche und niederländische Druckereien erproben biobasierte Substrate, die eine Cradle-to-Cradle-Zertifizierung unterstützen. Italien und Spanien erschließen Mode- und Dekornischen und verbinden Web-to-Print-Plattformen mit lokalen Produktionsclustern. Die politische Führungsrolle der Europäischen Union veranlasst globale Anbieter, VOC-Kennzahlen in Produktdatenblätter einzubetten und so weltweite Compliance von einer einzigen Plattform aus sicherzustellen.[3]Rahul Kumar, „PrintPack wird eine größere Messe als je zuvor”, PrintWeek India, printweek.in

Wettbewerbslandschaft

Der Markt für Großformatdruck weist eine moderate Fragmentierung auf. Erstklassige Anbieter wie HP, Canon und Epson nutzen globale Vertriebskanäle und breite Portfolios, die wässrige, lösungsmittelbasierte, Latex- und UV-Chemikalien abdecken. Roland DG und Mimaki erschließen profitable Nischen in den Segmenten Beschilderung und Textil mit anwendungsspezifischer Firmware und modularem Zubehör. Durst konkurriert über Produktivität und bündelt Robotik für ununterbrochene Plattenzuführung. Die Wettbewerbsintensität dreht sich um nachhaltige Tinten, KI-gesteuerte Workflows und hybride Rollen-zu-Platten-Architektur.

Strategische Allianzen gestalten Beschaffungs- und Forschungs- und Entwicklungsökonomien neu. Konica Minolta und Fujifilm Business Innovation erkunden gemeinsame Plattformen zur Konsolidierung der Motorenentwicklung und zur Stärkung der Einkaufsmacht bei Mechatronik. Epsons Übernahme von Fiery fügt hochleistungsfähige Rasterbildverarbeitungsexpertise hinzu und strafft die Integration zwischen Druckerhardware und Farbmanagement. Orions Initiative für biokreislaufbasierte Pigmente signalisiert Innovationen bei Rohstoffen vorgelagert in der Lieferkette, die sich über Wettbewerbslinien hinweg auswirken könnten.

Originalhersteller diversifizieren in Servicemodelle und bündeln Klick-Abrechnungsverträge, die Ferndiagnose, Verbrauchsmaterialien und geplante Teileaustausche umfassen. Die wachsende Nachfrage nach KI-gestützter Wartung begünstigt Marken mit umfangreicher IoT-Telemetrie und Cloud-Sicherheitsnachweisen.[4]Konica Minolta und Fujifilm Business Innovation erkunden eine potenzielle strategische Allianz in den Bereichen Multifunktionsdrucker und Drucker, Konica Minolta, konicaminolta.com

Marktführer in der Großformatdruckbranche

HP Inc.

Canon Inc.

Seiko Epson Corporation

Roland DG Corporation

Mimaki Engineering Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Roland DG Corporation brachte das DIMENSE-Modul für Roland DG Connect Designer auf den Markt, das eine 3D-Texturvorschau und automatisierte Mustergenerierung ermöglicht.

- Juni 2025: Roland DG stellte den lösungsmittelbasierten Tintenstrahldrucker VersaSTUDIO BN2-30 und den UV-Flachbettdrucker BD-12 vor, die auf den professionellen Einstiegsbereich abzielen.

- Mai 2025: Roland DG veröffentlichte das Druck-und-Schnitt-Modell TrueVIS XG-640 mit dem Ziel, innerhalb von drei Jahren 1.890 Einheiten weltweit zu verkaufen.

- April 2025: Mimaki Engineering stellte die JV200-Serie mit Öko-Lösungsmittel-Rollendruckern vor, die eine 40-prozentige Geruchsreduzierung bieten.

Berichtsumfang des globalen Marktes für Großformatdruck

| Tintenbasierte (Tintenstrahl-)Drucker |

| Tonerbasierte (Laser-)Drucker |

| Hardware (Drucker) |

| Software und Rasterbildverarbeitung |

| Verbrauchsmaterialien (Tinten, Medien) |

| Wässrig |

| Lösungsmittelbasiert |

| UV-härtbar |

| Latex / Harz |

| Farbstoffsublimation |

| Wässrig farbstoffbasiert |

| Wässrig pigmentbasiert |

| Öko-Lösungsmittel |

| UV-härtbar |

| Latex |

| Sublimation |

| 17" – 24" |

| 24" – 44" |

| 44" – 60" |

| 60" – 72" |

| Mehr als 72" (Großformat) |

| Beschilderung und Grafik |

| CAD und technische Zeichnungen |

| Textil- und Bekleidungsdruck |

| Verpackung und Etiketten |

| Dekor und Tapeten |

| Fahrzeugfolierungen |

| Fotografie und Kunstdruck |

| Anbieter von Werbe- und Marketingdienstleistungen |

| Textil- und Bekleidungshersteller |

| Unternehmen aus Architektur, Ingenieurwesen und Bauwesen |

| Verpackungsverarbeiter |

| Fotolabors und Fotostudios |

| Einzelhandels- und Verkaufsförderungsspezialisten |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Druckertyp | Tintenbasierte (Tintenstrahl-)Drucker | ||

| Tonerbasierte (Laser-)Drucker | |||

| Nach Komponente | Hardware (Drucker) | ||

| Software und Rasterbildverarbeitung | |||

| Verbrauchsmaterialien (Tinten, Medien) | |||

| Nach Drucktechnologie | Wässrig | ||

| Lösungsmittelbasiert | |||

| UV-härtbar | |||

| Latex / Harz | |||

| Farbstoffsublimation | |||

| Nach Tintentyp | Wässrig farbstoffbasiert | ||

| Wässrig pigmentbasiert | |||

| Öko-Lösungsmittel | |||

| UV-härtbar | |||

| Latex | |||

| Sublimation | |||

| Nach Druckbreite | 17" – 24" | ||

| 24" – 44" | |||

| 44" – 60" | |||

| 60" – 72" | |||

| Mehr als 72" (Großformat) | |||

| Nach Anwendung | Beschilderung und Grafik | ||

| CAD und technische Zeichnungen | |||

| Textil- und Bekleidungsdruck | |||

| Verpackung und Etiketten | |||

| Dekor und Tapeten | |||

| Fahrzeugfolierungen | |||

| Fotografie und Kunstdruck | |||

| Nach Endnutzerbranche | Anbieter von Werbe- und Marketingdienstleistungen | ||

| Textil- und Bekleidungshersteller | |||

| Unternehmen aus Architektur, Ingenieurwesen und Bauwesen | |||

| Verpackungsverarbeiter | |||

| Fotolabors und Fotostudios | |||

| Einzelhandels- und Verkaufsförderungsspezialisten | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Großformatdruck?

Der Markt für Großformatdruck wurde im Jahr 2025 auf 12,68 Milliarden USD bewertet.

Wie schnell wird der Markt für Großformatdruck wachsen?

Der Sektor wird voraussichtlich mit einer CAGR von 4,78 % wachsen und bis 2030 einen Wert von 16,02 Milliarden USD erreichen.

Welche Druckertechnologie führt den Markt an?

Tintenstrahldrucker dominieren mit einem Marktanteil von 78 % im Jahr 2024, obwohl Laserdrucker mit einer CAGR von 7,55 % am schnellsten wachsen.

Warum gewinnen UV-härtbare Tinten an Beliebtheit?

UV-härtbare Tinten erfüllen strenge Emissionsgrenzwerte für flüchtige organische Verbindungen, härten sofort aus und haften auf verschiedenen Substraten, was eine CAGR von 7,90 % bis 2030 antreibt.

Welche Region wird am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich eine CAGR von 6,50 % verzeichnen, bedingt durch Fertigungswachstum und steigende Nachfrage nach individuell gestalteten Dekorationen.

Welches wesentliche Hemmnis könnte die Einführung einschränken?

Hohe Gesamtbetriebskosten für industrielle Drucker bleiben eine wesentliche Barriere, insbesondere für kleine und mittlere Unternehmen.

Seite zuletzt aktualisiert am: