Nassleimetiketten-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

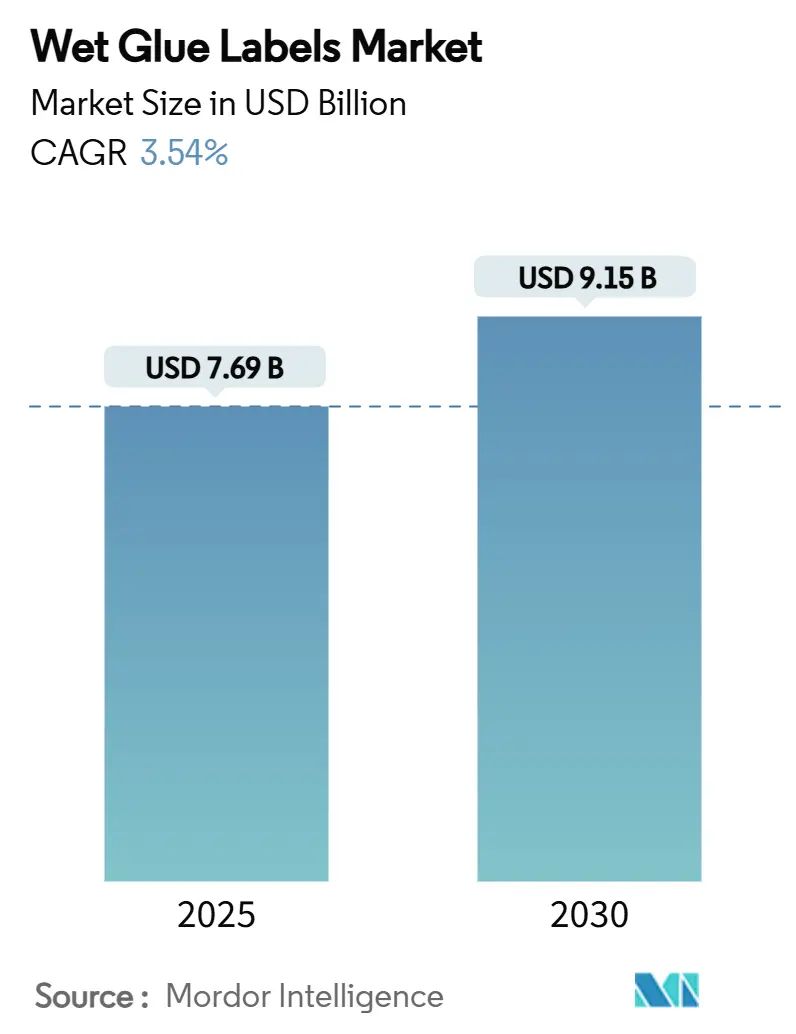

| Marktgröße (2025) | 7.69 Milliarden US-Dollar |

| Marktgröße (2030) | 9.15 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.54% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nassleimetiketten-Marktanalyse von Mordor Intelligence

Die Marktgröße für Nassleimetiketten beläuft sich im Jahr 2025 auf 7,69 Milliarden USD und wird bis 2030 voraussichtlich 9,15 Milliarden USD erreichen, was einer CAGR von 3,54 % entspricht. Diese Aussicht unterstreicht eine reifende Marktlandschaft, in der die traditionelle Schneidstapel-Technologie durch niedrige Stückkosten bei großen Auflagen behauptet wird, auch wenn druckempfindliche und Sleeve-Alternativen an Bedeutung gewinnen. Die solide Nachfrage von Getränkeabfüllern, die Mehrwegglaslinien betreiben, das wachsende Interesse der Markeninhaber an hybriden Druckabläufen sowie der Drang nach kaseinfreier Klebstoffchemie verankern den Nassleimetiketten-Markt inmitten sich wandelnder Substrat- und Regulierungsdynamiken. Die Konvergenz zwischen Offset-, Tiefdruck- und nachgelagerten digitalen Überdruckmodulen steigert die Anpassungsfähigkeit für Aktions-SKUs, ohne den Kostenvorteil zu schmälern, der den Nassleimetiketten-Markt definiert. Gleichzeitig erhöhen verschärfte Abwasser- und Formaldehydvorschriften in den Vereinigten Staaten und der Europäischen Union die Compliance-Kosten und drängen kleinere Konverter zur Konsolidierung mit größeren Partnern, die bereits fortschrittliche Behandlungs- und Emissionsminderungssysteme betreiben.

Wichtigste Erkenntnisse des Berichts

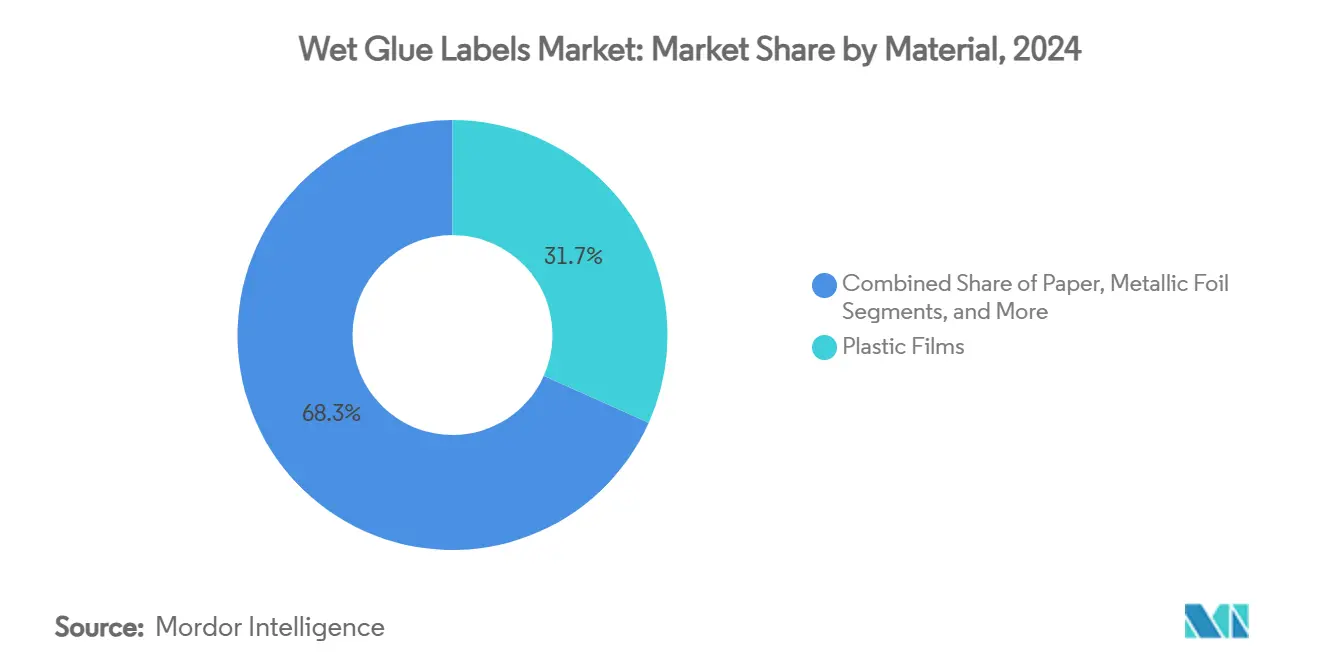

- Nach Material entfielen 2024 31,69 % des Nassleimetiketten-Marktanteils auf Kunststofffolien.

- Nach Klebstofftyp entfielen 2024 53,48 % des Nassleimetiketten-Marktanteils auf wasserbasierte Produkte.

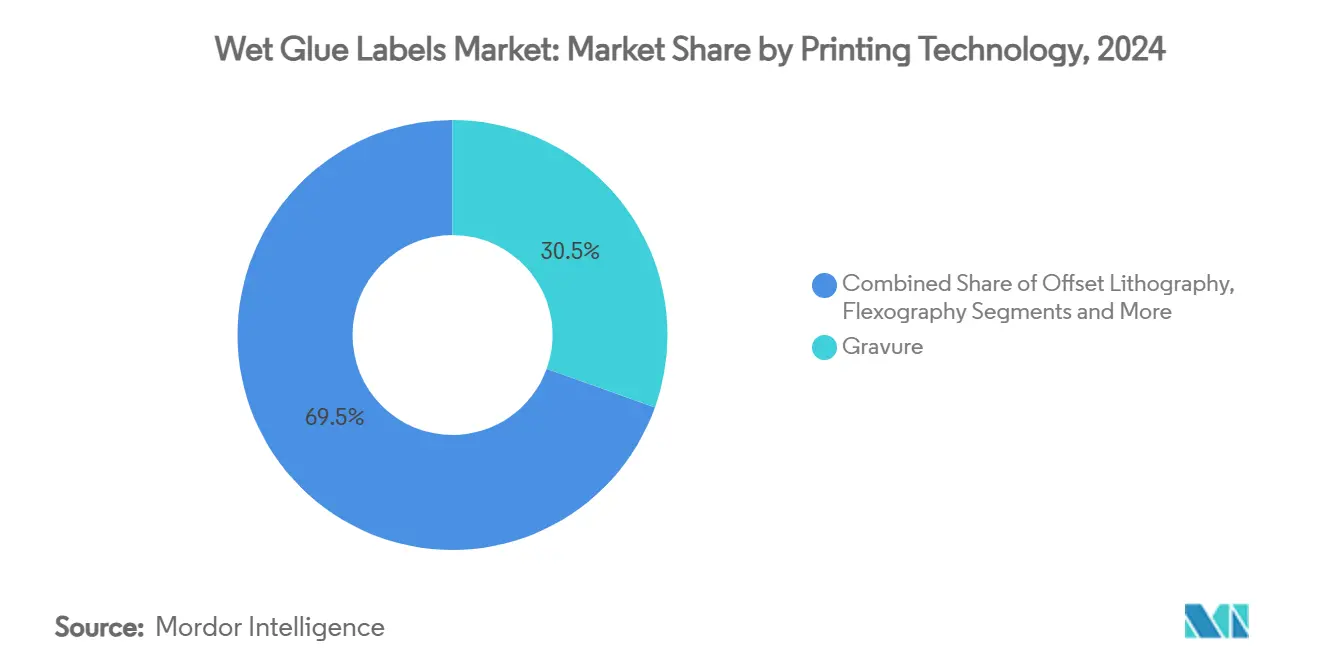

- Nach Drucktechnologie wird der Nassleimetiketten-Markt für Digitaldruck zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 5,16 % wachsen.

- Nach Endverbrauch entfielen 2024 39,83 % des Nassleimetiketten-Marktanteils auf Getränke.

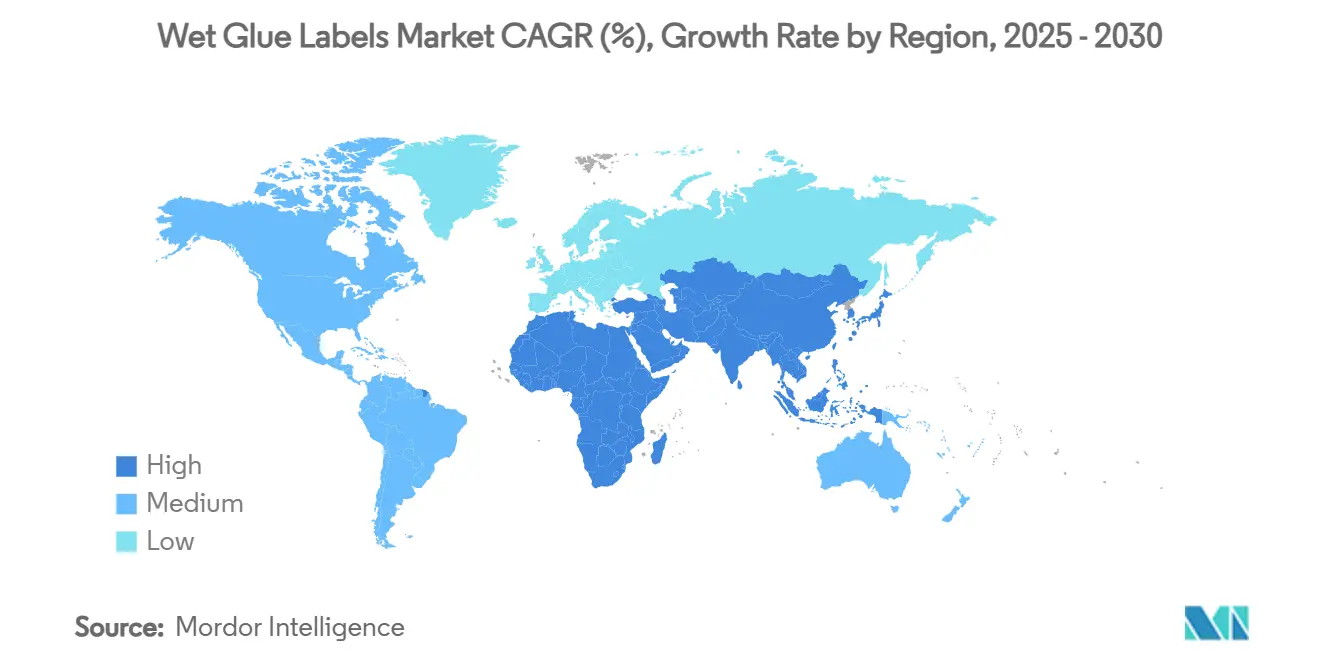

- Nach Geografie wird der Nassleimetiketten-Markt für die Region Naher Osten und Afrika zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 5,35 % wachsen.

Globale Nassleimetiketten-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Bier- und Kohlensäuregetränke-Produktion treibt Hochgeschwindigkeits-Nassleimlinien an | +0.8% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Lateinamerika | Mittelfristig (2–4 Jahre) |

| Kostenvorteil gegenüber druckempfindlichen Etiketten und Sleeve-Etiketten in Schwellenmärkten | +0.6% | Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Offset- und Tiefdruckaufrüstungen ermöglichen Massenanpassung | +0.4% | Global, frühe Gewinne in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Mehrwegglasnutzung erfordert leicht ablösbare Etiketten | +0.3% | Europa und Nordamerika als Kern, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Biobasierte, kaseinfreie Klebstoffe erfüllen Recyclingvorgaben | +0.5% | Europa und Nordamerika, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Hybride Schneidstapel- und Digitalüberdrucklösungen für Kurzauflagen-Aktionen | +0.2% | Global, konzentriert in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Bier- und Kohlensäuregetränke-Produktion treibt Hochgeschwindigkeits-Nassleimlinien an

Constellation Brands verzeichnete im Geschäftsjahr 2024 ein Wachstum von 9 % in seiner Bierabteilung, wobei das Flaggschiff Modelo hohe einstellige Abverkaufszuwächse erzielte.[1]Constellation Brands, "Ergebnisse des vierten Quartals des Geschäftsjahres 2024," cbrands.com Brauereien bevorzugen weiterhin Hochgeschwindigkeits-Nassleimmaschinen, die auf Glas mehr als 1.000 Flaschen pro Minute verarbeiten, und sichern so eine stetige Nachfrage nach Basisetiketten, die der Pasteurisierung standhalten. Die Aktivitäten von Molson Coors in Nordamerika und Europa verdeutlichen, wie etablierte Brauereien Schneidstapelkapazitäten beibehalten, um Produktionsspitzen auszugleichen, ohne kostspieligere druckempfindliche Linien hinzuzufügen. Da aufstrebende Brauereien in Südostasien skalieren, replizieren sie dieses kapitaleffiziente Modell und stärken die Relevanz des Nassleimetiketten-Marktes in durchsatzstarken Getränkekorridoren. Die Integration von Inline-Bildverarbeitungssystemen verbessert die Registergenauigkeit und hält den Ausschuss unter 2 % der Bahnlänge, was die Bruttomargen schützt.

Kostenvorteil gegenüber druckempfindlichen Etiketten und Sleeve-Etiketten in Schwellenmärkten

In kostensensiblen Verbrauchersektoren in Indonesien, Nigeria und Brasilien liefert die Nassleimproduktion immer noch 15–25 % niedrigere Etikettenkosten als druckempfindliche Alternativen, dank günstigerer Schneidstapelpapiere und zentralisierter Klebstoffvorbereitung. Die Vertrautheit lokaler Linienbediener mit der Kalibrierung von Leimtöpfen gleicht den höheren Arbeitsaufwand aus, während regional bezogene Stärke- und Dextrinklebstoffe das Fremdwährungsrisiko reduzieren. In Rohstoff-Hochpreisphasen können Verarbeiter den Klebstofffeststoffgehalt um 2–3 Prozentpunkte drosseln, ohne die Haftung zu gefährden – eine Flexibilität, die mit vorbeschichteten Trägern nicht erreichbar ist. Folglich investieren Konverter in Städten der zweiten Reihe weiterhin in Nassleimkapazitäten und erweitern den Marktfußabdruck für Nassleimetiketten bei schnelldrehenden Gütern wie Kohlensäuregetränken, erschwinglichen Spirituosen und einfachen Würzmitteln.

Offset- und Tiefdruckaufrüstungen ermöglichen Massenanpassung

Die Druck- und Verarbeitungssparte der Bobst Group erzielte im ersten Halbjahr 2024 einen Umsatz von 497,2 Millionen CHF, beflügelt durch neue Offsetmodule, die auf der drupa vorgestellt wurden und variable Bildgebung direkt auf Schneidstapeletiketten ermöglichen. Nachrüstungen auf Linienebene ermöglichen nun Plattenwechsel in unter vier Minuten, was eine SKU-Proliferation ohne Einbußen beim Durchsatz ermöglicht. Tiefdruckzylinder mit elektromechanischer Gravur liefern eine 12-Mikrometer-Lichtersteuerung und erweitern den Farbraum für Craft-Brauereien und Premium-Wassermarken, die eine differenzierte Regalwirkung anstreben. Da Markenteams saisonale Designs vorantreiben, leiten hybride Workflows Basis-Lithobögen durch digitale Überdruckeinheiten und reduzieren die Mindestbestellmengen auf 5.000 Bögen. Diese Entwicklung hält den Nassleimetiketten-Markt eng an Regalmarketingtaktiken ausgerichtet, die zuvor von druckempfindlichen Etiketten-Grafiken dominiert wurden.

Mehrwegglasnutzung erfordert leicht ablösbare Etiketten

Europäische Fassbier-Netzwerke sind auf Mehrwegflaschen angewiesen, die 30–40 Umlaufzyklen absolvieren, und benötigen Etiketten, die sich bei einer 80 °C heißen Laugenspülung vollständig ablösen. Wasserbasierte Klebstoffsysteme zeigen eine vollständige Faserablösung innerhalb von vier Minuten und übertreffen viele No-Label-Look-Folien, die Rückstände hinterlassen. Gesetzgeber im Rahmen des EU-Aktionsplans für die Kreislaufwirtschaft weiten Pfandrückgabesysteme aus, eine Entwicklung, die den Glaspool vergrößert, der eine ablösbare Etikettenleistung erfordert. Nordamerikanische Molkereien, die mit wiederbefüllbaren Quart-Flaschen experimentieren, spiegeln diesen Trend wider und verwenden kaseinreduzierte Klebstoffe, die Nasshaftung mit alkalischer Löslichkeit verbinden. Diese Spezifikationen festigen den Nassleimetiketten-Markt als De-facto-Wahl, wo Wiederverwendungsökonomie mit Nachhaltigkeitsvorgaben übereinstimmt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Wechsel zu druckempfindlichen Etiketten und Sleeves | -1.2% | Global, beschleunigt in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Probleme mit qualifizierten Bedienern und Ausschuss auf Nassleimlinien | -0.4% | Global, besonders ausgeprägt in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Strengere Abwassergrenzwerte für Kasein/Formaldehyd | -0.6% | Europa und Nordamerika, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Volatilität der Nassfeststoffzellstoffversorgung | -0.3% | Global, konzentriert in papierabhängigen Segmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Wechsel zu druckempfindlichen Etiketten und Sleeves

Die Materialgruppe von Avery Dennison skaliert weiterhin intelligente trägerlose Folien mit NFC-Chips und schafft so erlebnisreiche Verpackungen, die Nassleimetiketten nicht replizieren können. Regalvermarkter loben 360-Grad-Sleeve-Grafiken für ihre plakatartige Regalwirkung, insbesondere bei trinkfertigen Cocktails, bei denen die Geschmacksdifferenzierung von visueller Wirkung abhängt. Die Stückkosten für dünne PET-Träger sind seit 2023 um 8 % gesunken und haben die historische Preislücke zu Schneidstapelbögen verringert. Luxusspirituosen in Westeuropa wechseln en masse, was dem Nassleimetiketten-Markt in Ermessenskategorien Volumen entzieht. Obwohl kostengünstigere Segmente weiterhin die Schneidstapelökonomie schätzen, ist der Aufstrebenseffekt in der Verbraucherverpackung ein mittelfristiger Hemmschuh für das Marktwachstum.

Probleme mit qualifizierten Bedienern und Ausschuss auf Nassleimlinien

Die Nassleimauftragung erfordert eine präzise Viskositätskontrolle (2.600–3.200 cP), und eine Fehleinstellung kann die Ausschussquoten über 4 % treiben. Der Bericht von H.B. Fuller aus dem Jahr 2024 nannte Rohstoffinflation und betriebliche Ineffizienz als Hürden für Konverter, die manuelle Klebstoffmischstationen betreiben.[2]H.B. Fuller Company, "Formular 10-K 2024," hbfuller.com Entwickelte Märkte, die mit Arbeitskräftemangel kämpfen, verzeichnen eine hohe Fluktuation bei qualifizierten Linienmechanikern, was die Überstundenkosten erhöht und die Wettbewerbsfähigkeit gegenüber automatisierten druckempfindlichen Etikettenapplikatoren untergräbt. Anlauf- und Abschaltzyklen erzeugen zudem Klebstoffschlamm, der gemäß Gefahrstoffcodes entsorgt werden muss, was den Compliance-Aufwand erhöht. Diese Schwachstellen summieren sich zu einer Margeneinbuße von 40 Basispunkten für kleinere Konverter, die auf veraltete Anlagen angewiesen sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Leistungsfolien dominieren, während Papier an Dynamik gewinnt

Kunststofffolien repräsentierten 2024 31,69 % des Nassleimetiketten-Marktanteils, gestützt durch die überlegene Feuchtigkeitsbeständigkeit, die von Bier-, Erfrischungsgetränke- und Würzmittelprozessoren gefordert wird. Polypropylen- und Polyethylenfolien halten eine Zugfestigkeit von über 150 MPa aufrecht und gewährleisten die Etikettenintegrität in der Kühlkettenlogistik in Südostasien. Haltbarkeitsmetriken verankern Folien in mittelpreisigen Getränkeverpackungen, die während der Distribution Kondensation ausgesetzt sind. Parallel dazu entwickeln sich Papiersubstrate mit einer CAGR von 5,21 %, da Markeninhaber auf recycelbare Faserinhalte umstellen, um die Scorecard-Ziele des Einzelhandels zu erfüllen. Papiermühlen, die einseitig beschichtetes Kraftpapier liefern, erweitern ihre Kalanderwalzen, um die Helligkeit auf 90 ISO zu steigern und die ästhetischen Lücken zu Folien zu schließen. Der Umsatz von Graphic Packaging in Höhe von 9,428 Milliarden USD im Jahr 2023 unterstreicht die Unternehmensressourcen, die für die Entwicklung barrierebeschichteter Papiere eingesetzt werden, die der Pasteurisierung ohne Ablösung standhalten.

Die Dynamik hinter der Nachhaltigkeit treibt auch Versuche mit Zuckerrohrfaser-Etiketten voran, die die Lebenszyklusanalysewerte verbessern, indem sie die Treibhausgasintensität um 12 % gegenüber Frischfaserzellstoff senken. Mondi hat 1,2 Milliarden EUR in Maschinen umgeleitet, die wässrige Dispersionsbarrieren auf Papier laminieren, und positioniert seine Advantage-Produktlinie, um inkrementelle Anteile in europäischen Mehrwegglas-Kreisläufen zu gewinnen.[3]Mondi Group, "Investorentag-Präsentation 2024," mondigroup.com Mechanische Zellstoffe der zweiten Generation mit Ligninstabilisierung verleihen eine Nassreißfestigkeit von über 25 Minuten bei einem 65 °C-Einweichtest – eine Eigenschaft, die für Mehrwegflaschen entscheidend ist. Da Recyclingvorschriften strenger werden, prognostizieren Konverter, dass Papier bis 2030 einen Anteil von über 35 % erreichen könnte, was eine entscheidende, wenn auch schrittweise Materialverschiebung im Nassleimetiketten-Markt signalisiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Klebstofftyp: Wasserbasierte Formulierungen behalten die Skalenführerschaft

Wasserbasierte Systeme hielten 2024 einen Anteil von 53,48 % an der Nassleimetiketten-Marktgröße, gestützt durch universelle Verfügbarkeit, günstige Preis-Leistungs-Verhältnisse und etabliertes Ablöseverhalten in alkalischen Bädern. Standard-Dextrin-Kasein-Mischungen kosten unter 1,30 USD/kg und härten bei Umgebungsbedingungen aus, was ein einfaches Topfzeitmanagement auf älteren Etikettiermaschinen in Lateinamerika ermöglicht. Regulatorischer Gegenwind gegen Formaldehyd lenkt jedoch die Forschungs- und Entwicklungspipelines in Richtung Sojaalbuminat- und Maisstärkehydrolysatlösungen. Biobasierte Klebstoffe, die mit einer CAGR von 5,04 % wachsen, erreichen nun eine Bindungsfestigkeit von 16 N/25 mm und schließen historische Leistungslücken. Die technische Mitteilung des FEICA, die im August 2024 veröffentlicht wurde, bietet einen Leitfaden zur Sicherstellung von Wiederaufbereitbarkeitsschwellenwerten unter 150 µm Makrostickies und beschleunigt die Akzeptanz bei europäischen Konvertern.

Schmelzklebstoffformulierungen, wenn auch eine Nische, behalten ihre Relevanz in Spirituosenabfülllinien, die eine sofortige Haftung auf Glas mit hohem Recyclinganteil erfordern. Sie laufen bei Radtemperaturen über 140 °C und reduzieren die Abbindezeit auf unter eine Sekunde – eine Notwendigkeit auf 72.000 Flaschen pro Stunde-Monoblöcken. Lösungsmittelbasierte Varianten setzen ihren Rückzug angesichts der VOC-Obergrenzen gemäß Californias Regel 1168 fort. Zukünftig befinden sich hybride wasserdispergierte Systeme, die mit 4 % Naturlatex verstärkt sind, in Pilotprojekten bei multinationalen Erfrischungsgetränkewerken und bieten einen Mittelweg zwischen Kosten und Einhaltung von Umweltkennzeichnungsvorschriften. Diese Trends veranschaulichen gemeinsam die adaptive Chemielandschaft, die die Wettbewerbsposition des Nassleimetiketten-Marktes sichert.

Nach Drucktechnologie: Tiefdruck verankert das Volumen, Digitaldruck gewinnt Agilität

Tiefdruckverfahren sicherten 2024 30,47 % des Umsatzes im Nassleimetiketten-Markt, angetrieben durch eine unübertroffene Tintenübertragungsgleichmäßigkeit bei Zellentiefen im Mikrometerbereich, die ideal für lebendige Bieretikett sind. Die Zylinderersatzkosten amortisieren sich effektiv, wenn Auflagen 2 Millionen Drucke überschreiten – ein Maßstab, der bei multinationalen Kohlensäuregetränke-Marken üblich ist. Die Plattengebührenökonomie ist jedoch für Boutique-Getränkesortimente mit 15.000-Kisten-Rotationen weniger attraktiv und eröffnet Raum für Digitaldruckköpfe, die gänzlich auf Werkzeuge verzichten. Die Indigo 6K-Plattform von HP druckt nun 97 % der Pantone-Farben auf Nassfeststoffpapier mit einer nativen Auflösung von 1.600 dpi, und die CAGR-Prognose von 5,16 % für den Digitaldruck spiegelt die zunehmende Durchdringung in lokalisierte Marketingkampagnen wider.

Die Offsetlithografie bleibt das Arbeitspferd für mittlere Auflagen zwischen 150.000 und 800.000 Bögen, wobei Schnellwechselhülsen die Rüstzeit um 35 % verkürzen. Der Flexodruck behält in China einen Platz bei Massenware-Reiswein- und Sojasoßenetiketten dank seiner toleranten Tintenviskosität und unkomplizierten Reinigung. Konverter leiten Kernauflagen durch Tiefdruck oder Offset und überdrucken Sondereditionen digital, um die Anlagenauslastung zu maximieren und gleichzeitig SKU-Differenzierung zu liefern. Diese Hybridisierung festigt den Nassleimetiketten-Markt als flexibles Ökosystem statt als monolithischen Altprozess.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Getränke dominieren, Pharmazeutika beschleunigen

Die Getränkekategorie kontrollierte 2024 39,83 % des Nassleimetiketten-Marktanteils, gestützt durch große globale Brauereien und Sodaabfüller, deren Glaslinien bereits Kapital für Schneidstapelmaschinen absorbiert haben. Die anhaltenden Volumenzuwächse von Constellation Brands im hochpreisigen US-Biersegment bekräftigen, dass der Hochdurchsatz-Glasabfüllbetrieb eine Hauptanwendung bleibt. Die Etikettiergeschwindigkeitstoleranz, die 1.100 Flaschen pro Minute überschreiten kann, und die Laugenwasch-Recyclingfähigkeit halten Nassleimetiketten in diesem Bereich vor druckempfindlichen Etiketten. Parallele Dynamik bei Craft-Sodas und aromatisierten Wässern erneuert die Ingenieurausgaben für Etikettiermaschinen, die schnelle Formatwechsel von 12-oz auf 16-oz-Formate durchführen.

Pharmazeutika, die mit einer CAGR von 4,92 % wachsen, nutzen Nassleimetiketten für manipulationssichere Versiegelungen auf Fläschchen und Ampullen, die einer Terminalsterilisation unterzogen werden. Verbesserte Nassfeststoffpapiere halten Autoklav-Bedingungen von 121 °C für 15 Minuten ohne Kantenabhebung stand und erfüllen den EU-GMP-Anhang 1. Serialisierungscodierungsmodule, die in Offsetpressen integriert sind, stärken die Rückverfolgbarkeit der Lieferkette gegen Fälschungsrisiken – ein Bereich, in dem Schneidstapel noch eine kontrollierte, sichere Druckumgebung bietet. Lebensmittel-, Körperpflege- und Haushaltschemikaliensegmente halten eine stetige Nachfrage aufrecht, wobei jedes den Kosten-pro-Abdruck-Vorteil schätzt, der Marken hilft, die Stückökonomie in preiselastischen Kategorien wettbewerbsfähig zu halten.

Geografische Analyse

Asien-Pazifik dominierte den Nassleimetiketten-Markt mit einem Umsatzanteil von 36,74 % im Jahr 2024, angetrieben durch fest etablierte Bier- und Kohlensäuregetränke-Abfülllinien in China, Vietnam und Indien. Chinas Megabrauereien führen regelmäßig Läufe mit 50.000 Flaschen pro Stunde durch und sichern eine hohe Nachfrage nach Schneidstapelbögen aus inländischen Papiermühlen, die in Jiangsu und Zhejiang konzentriert sind. Huhtamaki India verzeichnete im Geschäftsjahr 2023 einen Umsatz von 24.813.200.000 INR (298 Millionen USD) und unterstreicht damit die Skalierung der Verpackungslieferkette, die der indischen Nassleimetiketten-Nachfrage zugrunde liegt. Japans anspruchsvolle Lebensmittelprozessoren, obwohl sie 2023 einen Produktionsrückgang von 4,1 % verzeichneten, spezifizieren weiterhin hochdeckende Etiketten für Premium-Sojasoße und Sake und sichern so die Wertschöpfung in Nischen.

Die Region Naher Osten und Afrika wird bis 2030 voraussichtlich die schnellste CAGR von 5,35 % verzeichnen. Saudische und emiratische Getränke-Joint-Ventures rüsten neue Abfüllhallen mit europäischen Krones Solomatic-Etikettiermaschinen aus, da der Investitionsaufwand der Technologie ein Drittel unter dem vergleichbarer druckempfindlicher Etikettenlinien bei gleicher Geschwindigkeit liegt. Nigerias Erfrischungsgetränkewerke in Agbara und Aba folgen diesem Beispiel, um die Währungsvolatilität mit bewährter Nassleimökonomie auszugleichen. Staatlich geführte Diversifizierungsinitiativen, insbesondere Ägyptens SCZone-Reformen, umfassen Verpackungscluster, die die regionale Substratversorgung ausweiten und den Marktfußabdruck der Nassleimetiketten weiter vergrößern.

Nordamerika hält einen stetigen Schneidstapelverbrauch bei Bier, Malzgetränken und Handelsmarken-Lebensmittelgläsern aufrecht, trotz des breiteren Wechsels zu Sleeves bei trinkfertigen Cocktails. Kanadische Rapsöl-basierte Kasein-Alternativen werden bei US-Midwest-Konvertern erprobt – ein Schritt, der durch die EPA-Formaldehydprüfung ausgelöst wurde. Europas Anteil stabilisiert sich durch regulierungskonforme ablösbare Etiketten, die mit der Pfandrückgabe-Infrastruktur kompatibel sind, insbesondere in Deutschland und den nordischen Ländern. Südamerika nutzt Kostenvorteile, da argentinische Papiermühlen die Kapazität für gebleichten Eukalyptuszellstoff ausbauen und die Verfügbarkeit von Etikettenrohstoffen für lokale Wein- und Würzmittelsektoren verbessern. Insgesamt zeigen diese regionalen Muster, wie der Nassleimetiketten-Markt aus unterschiedlichen makroökonomischen und regulatorischen Bedingungen Resilienz schöpft, auch wenn alternative Technologien Druck ausüben.

Wettbewerbslandschaft

Die Wettbewerbsintensität im Nassleimetiketten-Markt bleibt moderat, wobei kein einzelnes Unternehmen mehr als 10 % des globalen Umsatzes auf sich vereint. Multi-Color Corporation betreibt 108 Werke weltweit und nutzt seine Tiefdruckzentren in Kuala Lumpur und Bangkok, um regionsspezifische Druckdienstleistungen für globale Getränkegiganten zu bündeln. Die Übernahme des polnischen Konverters Kryolan durch CCL Industries im Jahr 2024 stärkte sein europäisches Kaltleimportfolio und fügte 450 Millionen m² jährliche Papieretikettenkapazität hinzu, was das erneuerte Interesse von Tier-1-Akteuren an der Stärkung der Schneidstapelabdeckung signalisiert. Regionale Spezialisten wie das ägyptische Unternehmen Al-Ezz Packaging differenzieren sich durch schnelle Lieferzeiten und sprachspezifische Artwork-Dienste, bei denen multinationale Unternehmen gelegentlich Schwierigkeiten bei der Lokalisierung haben.

Technologieinvestitionen bilden eine zentrale Wettbewerbsachse. Mondis organisches Wachstumsversprechen von 1,2 Milliarden EUR umfasst eine neue Extrusionsbeschichtungslinie in Tschechien, die repulpierbare Barrierepapiere für Nassleimetiketten bei Bier produzieren soll und einen First-Mover-Vorteil bei nachhaltigen Substraten ausbaut. Die auf der drupa vorgestellte G440-Tiefdruckpresse von Bobst integriert Inline-Tintenstrahlmodule und ermöglicht Konvertern die Prägung variabler Daten bei 11.000 Bögen pro Stunde. Partnerschaften zwischen Klebstofflieferanten und Anlagenherstellern katalysieren vorvalidierte Klebstoffformulierungen, die die Qualifizierungsvorlaufzeiten für Kunden von sechs Wochen auf zehn Tage verkürzen.

Umwelt-Compliance ist ein Differenzierungsmerkmal. Konverter, die frühzeitig in regenerative thermische Oxidatoren und Membran-Bioreaktoren investiert haben, gewinnen Beschaffungsausschreibungen, die an Scope-3-Reduktionsziele großer Getränkekonzerne geknüpft sind. Kleinere Betriebe, die mit Investitionskosten-Hürden konfrontiert sind, wechseln oft in Nischenspezialitäten wie Goldfolien-Nassleimkapseln für Likörweine und schaffen so verteidigungsfähige Mikrosegmente. Insgesamt begünstigt das Feld weiterhin Akteure, die regulatorische Weitsicht, hybride Drucktechnologie und Lieferkettenzuverlässigkeit in ihr Leistungsangebot integrieren.

Nassleimetiketten-Branchenführer

Multi-Color Corporation

CCL Industries Inc.

Fort Dearborn Company

Huhtamaki Oyj

Skanem AS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Stora Enso meldete einen Umsatzanstieg von 9 % auf 2.362 Millionen EUR im ersten Quartal 2025, wobei seine neue Verbraucherverpackungskartonlinie in Oulu, Finnland, bis 2027 die volle Kapazität anstrebt.

- Januar 2025: Die EPA veröffentlichte eine umfassende Bewertung der beruflichen Exposition gegenüber Formaldehyd und beschrieb Inhalationsbereiche von 9,34×10-6 bis 14 ppm in der Klebstoffherstellung.

- August 2024: Die Bobst Group gab einen Umsatz von 828,2 Millionen CHF im ersten Halbjahr 2024 bekannt und präsentierte auf der drupa Tiefdruck-Digital-Hybridlösungen für die Massenanpassung bei Kurzauflagen.

- Juli 2024: Die Mondi Group kündigte ein organisches Wachstumsprogramm in Höhe von 1,2 Milliarden EUR an, das auf flexible und Wellpappenverpackungen abzielt, einschließlich nassleimkompatibler Barriersubstrate.

- Juni 2024: Die Agenda der FEICA-Konferenz 2024 wurde mit Schwerpunkt auf CLP-Regulierungsänderungen und nachhaltigen Klebstofflösungen veröffentlicht.

Globaler Nassleimetiketten-Marktbericht – Umfang

| Papier |

| Kunststofffolien |

| Metallfolie |

| Sonstiges |

| Wasserbasiert |

| Schmelzklebstoff |

| Lösungsmittelbasiert |

| Biobasierte Klebstoffe |

| Offsetlithografie |

| Tiefdruck |

| Flexodruck |

| Digitaldruck |

| Lebensmittel |

| Getränke |

| Körperpflege und Kosmetik |

| Pharmazeutika |

| Industrie und Chemikalien |

| Logistik und Einzelhandel |

| Sonstiges |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Thailand | ||

| Indonesien | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Material | Papier | ||

| Kunststofffolien | |||

| Metallfolie | |||

| Sonstiges | |||

| Nach Klebstofftyp | Wasserbasiert | ||

| Schmelzklebstoff | |||

| Lösungsmittelbasiert | |||

| Biobasierte Klebstoffe | |||

| Nach Drucktechnologie | Offsetlithografie | ||

| Tiefdruck | |||

| Flexodruck | |||

| Digitaldruck | |||

| Nach Endverbrauchsbranche | Lebensmittel | ||

| Getränke | |||

| Körperpflege und Kosmetik | |||

| Pharmazeutika | |||

| Industrie und Chemikalien | |||

| Logistik und Einzelhandel | |||

| Sonstiges | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Thailand | |||

| Indonesien | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Nassleimetiketten?

Die Nassleimetiketten-Marktgröße beträgt im Jahr 2025 7,69 Milliarden USD.

Wie schnell wird der Nassleimetiketten-Markt voraussichtlich wachsen?

Der Markt wird voraussichtlich mit einer CAGR von 3,54 % wachsen und bis 2030 9,15 Milliarden USD erreichen.

Welche Region führt den Nassleimetiketten-Markt an?

Asien-Pazifik hält mit 36,74 % den größten Anteil dank dichter Getränkeproduktionskapazitäten.

Welche Endverbrauchsbranche dominiert die Nachfrage nach Nassleimetiketten?

Getränke machen 39,83 % der Marktnachfrage aus, bedingt durch Hochgeschwindigkeits-Glasabfülllinien.

Warum gewinnen biobasierte Klebstoffe bei Nassleimetiketten an Bedeutung?

Regulatorischer Druck auf Formaldehydemissionen und der Bedarf an recyclingfreundlichen Chemikalien treiben die Akzeptanz biobasierter, kaseinfreier Formulierungen voran.

Welcher technologische Trend prägt die Nassleimetiketten-Produktion?

Hybride Workflows, die traditionellen Schneidstapeldruck mit digitalen Überdruckmodulen kombinieren, ermöglichen die Massenanpassung für Kurzauflagen-Aktionen, ohne die Kosteneffizienz zu beeinträchtigen.

Seite zuletzt aktualisiert am: