Marktgröße und Marktanteil für diagnostische Dermatologiegeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

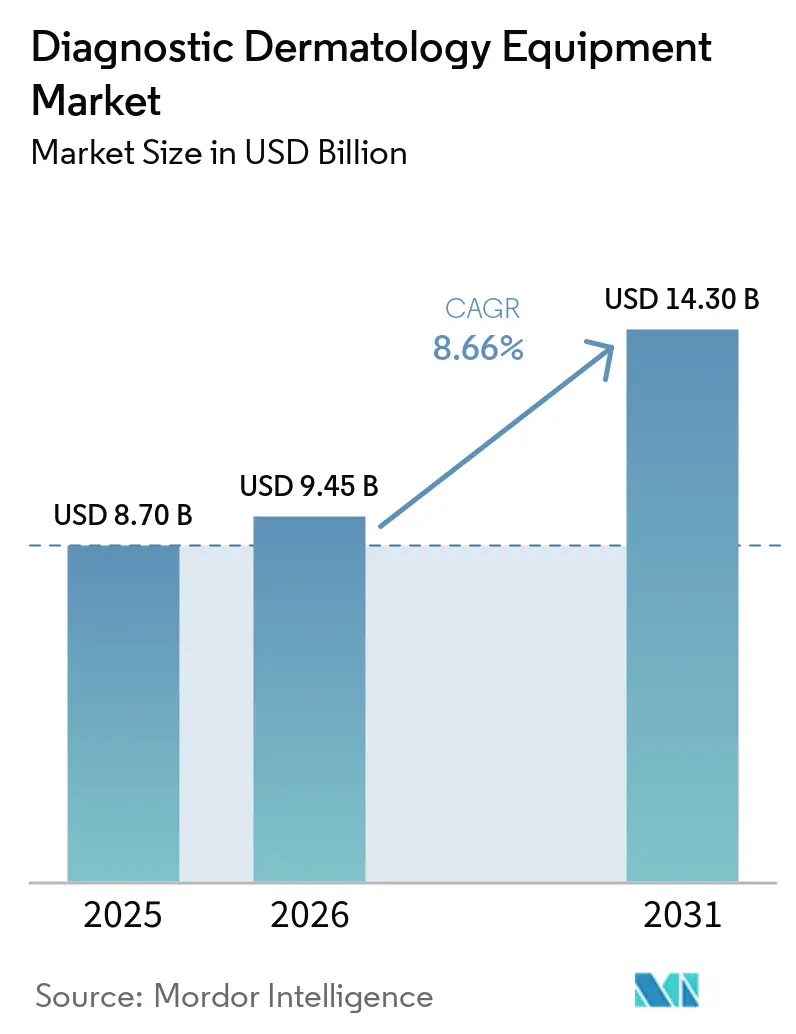

| Marktgröße (2026) | 9.45 Milliarden US-Dollar |

| Marktgröße (2031) | 14.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.66% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für diagnostische Dermatologiegeräte von Mordor Intelligence

Die Marktgröße für diagnostische Dermatologiegeräte wird voraussichtlich von 8,70 Milliarden USD im Jahr 2025 auf 9,45 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 14,30 Milliarden USD erreichen, mit einer CAGR von 8,66 % über den Zeitraum 2026–2031.

Die Akzeptanz beschleunigt sich, da die Hautkrebsinzidenz steigt und Screening-Arbeitsabläufe ausgeweitet werden, wodurch die Triage in die Primärversorgung verlagert wird. Der Markt für diagnostische Dermatologiegeräte wird zusätzlich durch stetige Fortschritte in der nicht-invasiven Bildgebung gestützt, bei der hochauflösende OCT und LC-OCT die diagnostische Unsicherheit vor der Biopsie verringern und die Therapieauswahl unterstützen. KI-gestützte Diagnosegeräte und Teledermatologie-Arbeitsabläufe erweitern den Zugang und reduzieren Engpässe in Hub-and-Spoke-Versorgungsmodellen. Die Wettbewerbsdynamik verschärft sich, da etablierte Bildgebungsanbieter auf KI-native Neueinsteiger treffen, die nach FDA-Zulassungen der Vereinigten Staaten in realen klinischen Umgebungen algorithmusgestützte Ansätze validieren.

Wichtigste Erkenntnisse des Berichts

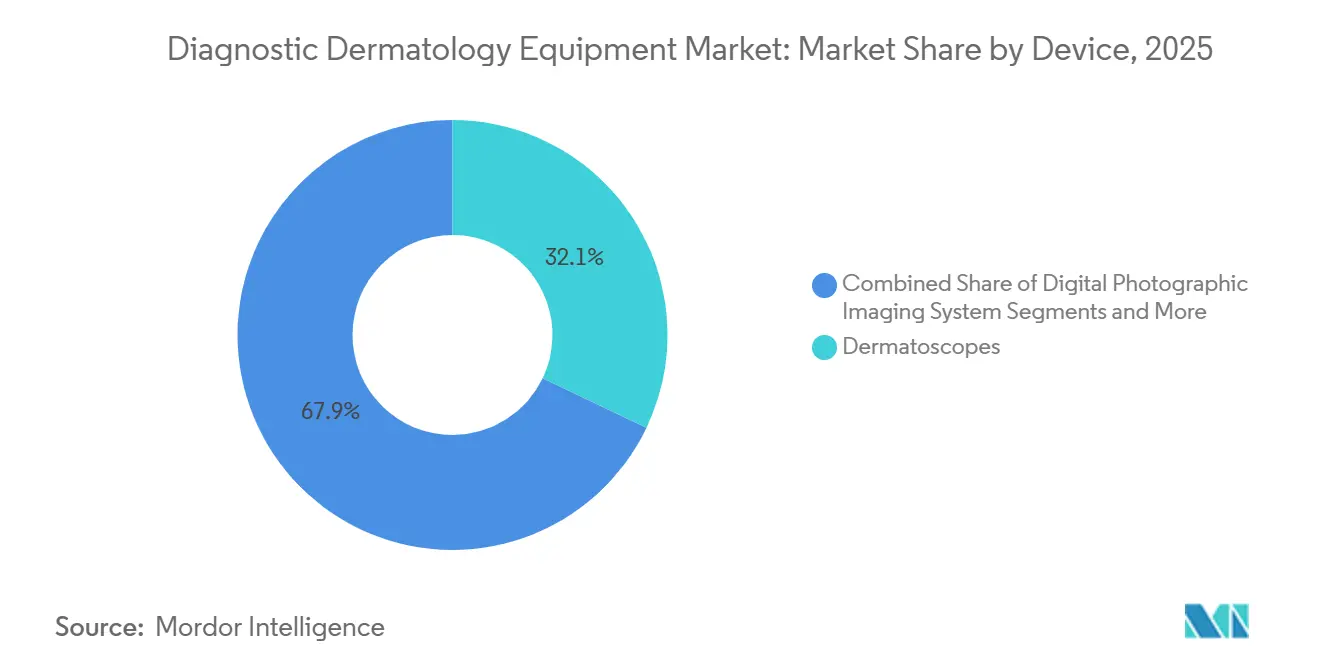

- Nach Gerätetyp führten Dermatoskope mit einem Anteil von 32,10 % am Markt für diagnostische Dermatologiegeräte im Jahr 2025, während OCT-Geräte bis 2031 voraussichtlich mit einer CAGR von 8,90 % wachsen werden.

- Nach Tragbarkeit entfielen auf handgehaltene oder Taschenformat-Dermatoskope im Jahr 2025 ein Anteil von 36,10 %, und das Segment wird voraussichtlich mit einer CAGR von 8,70 % während 2026–2031 wachsen.

- Nach Anwendung entfiel auf die Hautkrebsdiagnose im Jahr 2025 ein Anteil von 38,21 % am Markt für dermatologische Diagnosegeräte, während die Kartierung pigmentierter Läsionen und die Langzeitüberwachung bis 2031 voraussichtlich mit einer CAGR von 8,81 % wachsen werden.

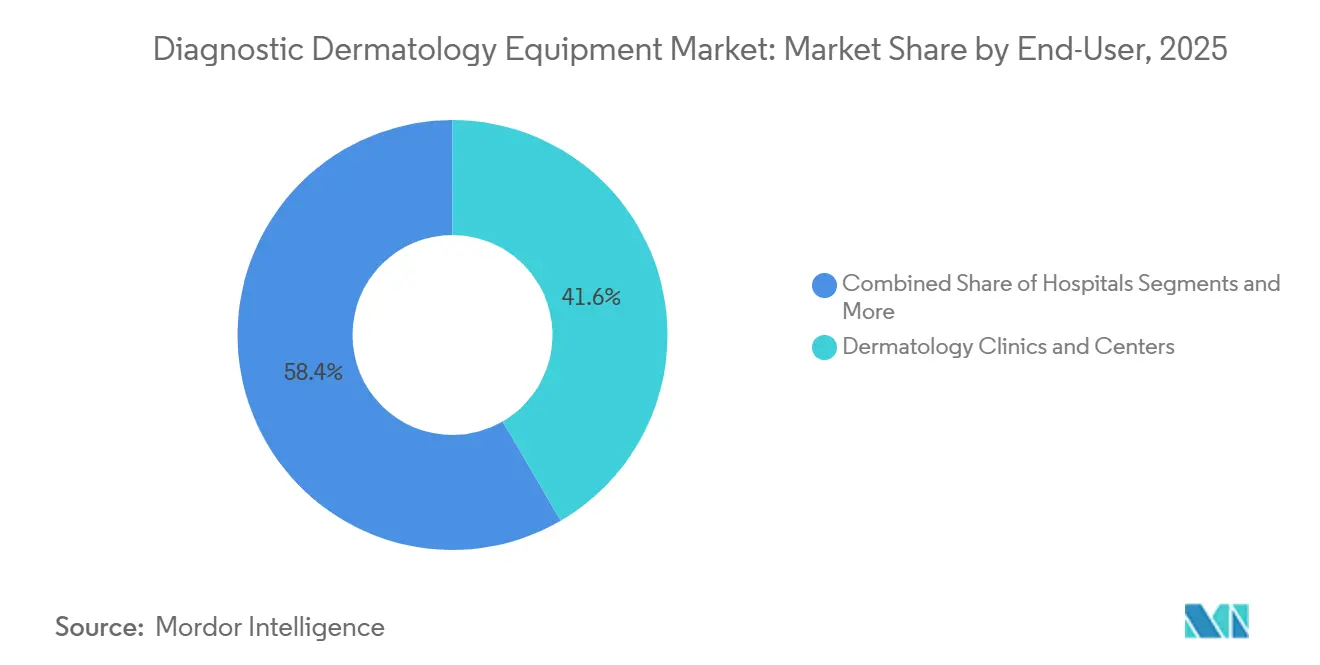

- Nach Endnutzer hielten Dermatologiekliniken und -zentren im Jahr 2025 einen Anteil von 41,60 % und werden im Prognosezeitraum voraussichtlich eine CAGR von 8,65 % verzeichnen.

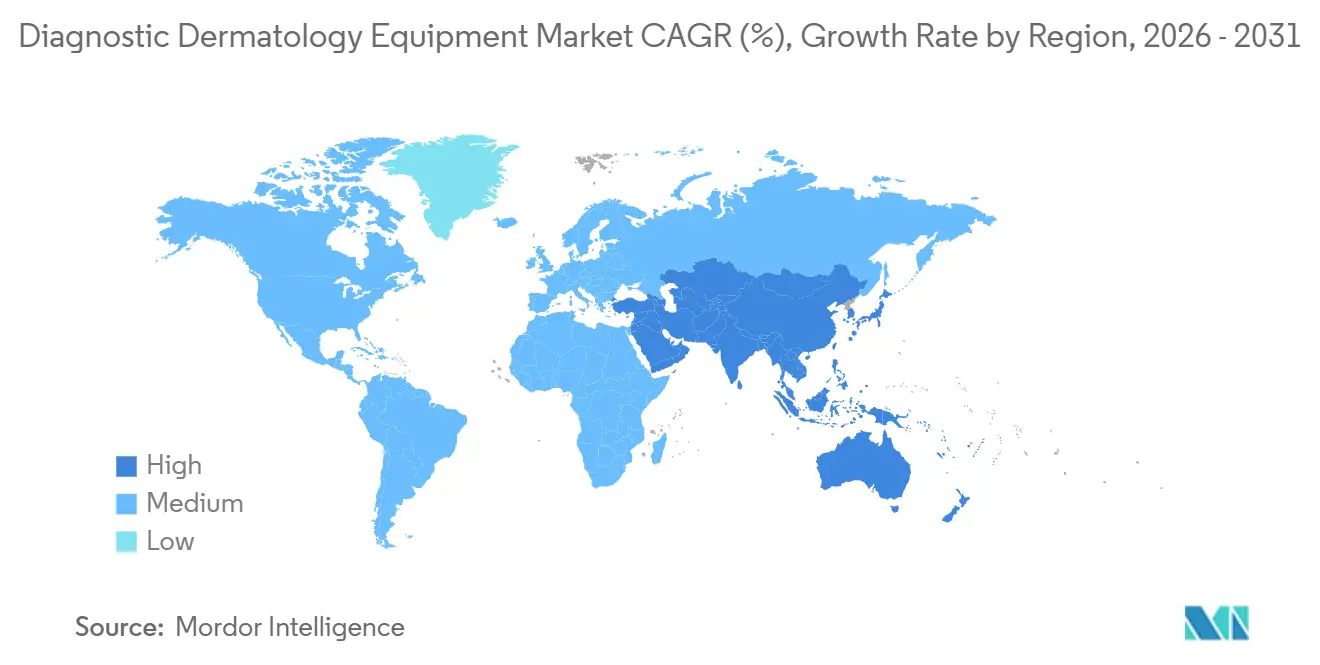

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 39,60 % am Markt für diagnostische Dermatologiegeräte, während der asiatisch-pazifische Raum voraussichtlich das schnellste Wachstum mit einer CAGR von 8,90 % während 2026–2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für diagnostische Dermatologiegeräte

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Hautkrebsinzidenz und Ausweitung von Screening-Programmen | +2.1% | Global, mit starker Konzentration in Australien, den USA und Nordeuropa | Mittelfristig (2–4 Jahre) |

| Verlagerung zur nicht-invasiven Bildgebung | +1.8% | Nordamerika und EU, mit Ausstrahlungseffekten auf städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte Diagnosewerkzeuge und Einführung der Teledermatologie | +2.4% | Asiatisch-pazifischer Raum als Kern mit frühen Gewinnen in aufstrebenden Teledermatologie-Netzwerken | Kurzfristig (≤ 2 Jahre) |

| Erstattungsmomentum im Bereich RCM (CPT-Codes der Kategorie 1) | +1.2% | USA, mit begrenzten Ausstrahlungseffekten bis zur EU-MDR-Harmonisierung | Langfristig (≥ 4 Jahre) |

| Aufkommende LC-OCT-Hybridmodalität erweitert Anwendungsfälle | +1.2% | Europäisch geprägte Innovation mit US-Markteintritt nach FDA-Zulassung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Hautkrebsinzidenz und Ausweitung von Screening-Programmen

Die Hautkrebsprävalenz hält die Früherkennung im Mittelpunkt der Versorgung, was nachhaltige Investitionen in die diagnostische Bildgebung fördert. In den Vereinigten Staaten wurden im Jahr 2025 schätzungsweise 104.960 neue Fälle von invasivem Melanom diagnostiziert, und lokalisiertes Melanom weist eine 5-Jahres-Überlebensrate von 99 % auf, was systemweite Screening-Initiativen und bildgestützte Triagepfade motiviert, die in die Primärversorgung skaliert werden können.[1]The Skin Cancer Foundation, "Fakten und Statistiken zu Hautkrebs," skincancer.org Australien ist weiterhin mit einer der weltweit höchsten Melanom-Inzidenzraten konfrontiert, und nationale Interessengruppen legen weiterhin großen Wert auf gezielte Screening-Maßnahmen und einen verbesserten Zugang zu Diagnosewerkzeugen für eine rechtzeitige Intervention. Diese klinische Realität stützt eine stetige Nachfrage nach vernetzten Dermatoskopen und interoperablen Bildgebungsplattformen, die Store-and-Forward-Konsultationen ermöglichen und Überweisungen an die Dermatologie rationalisieren. Gesundheitsbehörden und Berufsverbände fördern ebenfalls Präventions- und Screening-Aktivitäten, was indirekt die Gerätenutzung im Markt für diagnostische Dermatologiegeräte aufrechterhält. Da Gesundheitssysteme Protokolle standardisieren, verfolgt der Markt für diagnostische Dermatologiegeräte konsistente Upgrades von eigenständigen optischen Werkzeugen zu integrierten Bildverwaltungs- und KI-gestützten Überprüfungssystemen.

Verlagerung zur nicht-invasiven Bildgebung

Die nicht-invasive Bildgebung weitet ihre klinische Anwendung aus, da sie hilft, Läsionen vor der Biopsie zu stratifizieren und Behandlungsentscheidungen mit hochauflösenden Strukturinformationen zu unterstützen. LC-OCT- und OCT-Plattformen zeigen eine starke klinische Leistung und Betriebseffizienz, wobei LC-OCT eine nahezu zelluläre Auflösung und eine tiefere Penetration bietet, um epidermale und dermale Architektur in einer Sitzung zu visualisieren. Die FDA-Zulassung eines LC-OCT-Systems im März 2025 formalisierte den US-Markteintritt für diese Hybridmodalität, was das Vertrauen der Kliniker in optische Arbeitsabläufe stärkt, die unnötige Exzisionen reduzieren und die präoperative Randbeurteilung leiten können. Korrelationsstudien zeigen weiterhin eine hohe Übereinstimmung mit der Histopathologie für wichtige Merkmale des Basalzellkarzinoms, was dazu beiträgt, OCT und LC-OCT in diagnostische Pfade vor der invasiven Probenentnahme einzubetten. Da die nicht-invasive Bildgebung mit schnelleren klinischen Entscheidungen in Einklang gebracht wird, profitiert der Markt für diagnostische Dermatologiegeräte von Ersatzzyklen, die höher auflösende Geräte und interoperable Software priorisieren. KI-gestützte Diagnosewerkzeuge und Einführung der Teledermatologie

Erstattungsmomentum im Bereich RCM (CPT-Codes der Kategorie 1)

Grundlegende Erstattungsregelungen helfen, die Nutzung zu normalisieren, aber die Erstattung bleibt bei den Kostenträgern uneinheitlich. CPT-Codes der Kategorie I für die Reflexions-Konfokalmikroskopie sind seit 2017 in Kraft, und der Medicare-Ärztegebührenplan legt nationale Zahlungsbeträge für die Bildakquisition und -interpretation fest, die die Abrechnung der Leistungserbringer verankern. Die Deckungsrichtlinien privater Krankenversicherungen variieren, wobei einige Pläne RCM als experimentell einstufen oder die Deckung bis zum Vorliegen weiterer Belege für verbesserte Ergebnisse einschränken, was eine einheitliche Skalierung in der ambulanten Praxis begrenzt. Die politische Variabilität schafft eine Spaltung zwischen akademischen Zentren mit Forschungsbudgets und Gemeinschaftskliniken mit engeren Margen, was das kurzfristige Tempo des Marktes für diagnostische Dermatologiegeräte im Bereich RCM mäßigt.

Aufkommende LC-OCT-Hybridmodalität erweitert Anwendungsfälle

LC-OCT vereint die Vorteile von RCM und OCT und bietet nahezu zelluläre Auflösung mit größerer Tiefe zur Visualisierung dermaler Invasionsmuster in einer kontinuierlichen Aufnahme. Veröffentlichte Übersichtsarbeiten dokumentieren die Fähigkeit von LC-OCT, für die BCC-Subtypisierung relevante Architektur aufzulösen, mit starker Übereinstimmung mit der Histopathologie für charakteristische Merkmale, die die Therapieauswahl beeinflussen.[2] Lucas Boussingault et al., "Linienfeld-konfokale optische Kohärenztomographie des Basalzellkarzinoms: Systematische Korrelation mit der Histopathologie," Diagnostics (Basel), pmc.ncbi.nlm.nih.gov Unternehmensinterne präoperative Daten unterstreichen ferner die Rolle der Modalität bei der Identifizierung residualer Tumormerkmale an den Rändern, was die Echtzeit-Entscheidungsfindung in operativen Arbeitsabläufen unterstützt. Da klinische Protokolle LC-OCT mit integrierter Dermatoskopie übernehmen, verbessern Benutzerfreundlichkeitsgewinne und eine effiziente Ausrichtung auf verdächtige Regionen die Konsistenz in verschiedenen Umgebungen. Dies erweitert den Markt für diagnostische Dermatologiegeräte in Richtung Hybridsysteme, die Onkologie und entzündliche Dermatosen auf einer einzigen Plattform abdecken.

Analyse der Hemmnisauswirkungen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Anschaffungs- und Betriebskosten für fortschrittliche Systeme | -1.4% | Städte der Klasse 2 und 3 im asiatisch-pazifischen Raum, Lateinamerika, Privatkliniken | Kurzfristig (≤ 2 Jahre) |

| Mangel an ausgebildeten Bedienern; Einschränkungen durch Arbeitsablaufzeiten | -0.8% | Global, mit stärkeren Lücken in ländlichen und unterversorgten Gebieten | Mittelfristig (2–4 Jahre) |

| Regulatorische und datenschutzrechtliche Hürden für KI/ML (SAMD) | -0.6% | EU und USA | Langfristig (≥ 4 Jahre) |

| Uneinheitliche Erstattung für Bildgebung/Teledermatologie | -1.0% | Kommerzielle Kostenträger in den USA und asiatisch-pazifische Märkte ohne umfassende Deckung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Betriebskosten für fortschrittliche Systeme

Die Kapitalintensität bleibt eine Einschränkung, insbesondere für Privatpraxen und kleinere Kliniken mit engen Betriebsmargen. Fortschrittliche Bildgebungssuiten und 3D-Ganzkörpersysteme erfordern eine geeignete Raumausstattung, geschultes Personal und eine IT-Infrastruktur für die sichere Speicherung, was die anfänglichen Ausgaben über den Gerätepreis hinaus erhöht. Die Integration mit klinischer Fotografie und KI-Software beinhaltet auch laufende Lizenzierungs- und Upgrade-Kosten, was die Anbieter über mehrjährige Zeiträume an wiederkehrende Ausgaben bindet. Diese Realitäten fördern eine schrittweise Einführung, die mit vernetzten Dermatoskopen und Bildverwaltungssoftware beginnt und dann zu nicht-invasiven Bildgebungsmodulen übergeht, wenn das Fallvolumen wächst. Wo Krankenhaussysteme Kapitalprogramme leiten, konzentrieren sich Einsätze in akademischen Zentren mit Forschungs- und Ausbildungsaufgaben, während Gemeinschaftseinrichtungen über Shared-Service-Modelle und Teledermatologie-Allianzen voranschreiten. Dieser stufenweise Ansatz mäßigt die kurzfristigen Käufe, erhält jedoch die Nachfrage nach interoperablen Plattformen im Markt für diagnostische Dermatologiegeräte aufrecht.

Mangel an ausgebildeten Bedienern; Einschränkungen durch Arbeitsablaufzeiten

Die nicht-invasive Bildgebung erfordert eine konsistente Technik und Erfahrung für die Bildakquisition und -interpretation, was eine Lernkurve für Kliniker und Techniker einführt. Kliniken, die auf kurze Terminslots angewiesen sind, stehen unter Terminplanungsdruck, wenn sie mehrstufige Bildgebungsarbeitsabläufe zu bestehenden Besuchsstrukturen hinzufügen. Einige Anbieter reservieren Bildgebungsblöcke oder nutzen Teledermatologie-Lesernetzwerke, um Engpässe zu mindern, aber die Deckungsvariabilität kann diese Optionen einschränken. Berufliche Weiterbildung und klinische Entscheidungsunterstützung in Software helfen, aber eine breite Kompetenz braucht noch Zeit, um in verschiedenen Praxisumgebungen aufgebaut zu werden. Diese Faktoren verlangsamen die Verbreitung in Umgebungen ohne etablierte Bildgebungsteams, was das Potenzial des Marktes für diagnostische Dermatologiegeräte zur einheitlichen Skalierung dämpft. Im Laufe der Zeit können KI-gestützte Arbeitsabläufe und Fernlesevereinbarungen die Belastung erleichtern, sofern die Anforderungen an klinische Governance und Dokumentation erfüllt sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerät: OCT-Systeme überholen Dermatoskope, da die Nachfrage nach Präzisionsbildgebung steigt

Dermatoskope hielten im Jahr 2025 einen Anteil von 32,10 % an der Marktgröße für diagnostische Dermatologiegeräte und bestätigten damit ihre Position als Einstiegspunkt für die Triage in der Primärversorgung und Dermatologie. Die routinemäßige Verwendung vernetzter Dermatoskope hilft, die Bilderfassung zu standardisieren und Store-and-Forward-Arbeitsabläufe zu unterstützen, was den Zugang für Patienten erweitert und Überweisungen an Spezialisten bei Bedarf beschleunigt. OCT-Plattformen werden voraussichtlich das höchste Wachstum mit einer CAGR von 8,90 % während 2026–2031 verzeichnen, angetrieben durch Anwendungsfälle, die die Läsionsstratifizierung und Therapieplanung für oberflächliche versus nicht-oberflächliche Basalzellkarzinome umfassen. Klinische Korrelationen validieren weiterhin die hybride LC-OCT für BCC-Merkmale, die mit der Histopathologie übereinstimmen, was das Vertrauen der Kliniker in die nicht-invasive Bildgebung als Schritt vor der Biopsie stärkt. Da Software zur organisierenden Schicht für Bildverwaltung und Fernüberprüfung wird, neigt der Markt für diagnostische Dermatologiegeräte zu integrierten Ökosystemen, die optische Erfassung, KI-Entscheidungsunterstützung und Archivierung kombinieren.

Nach Tragbarkeit: Handgehaltene Dermatoskope treiben die Teledermatologie voran, während Tischgeräte spezialisierte Arbeitsabläufe verankern

Handgehaltene oder Taschenformat-Dermatoskope hielten im Jahr 2025 einen Anteil von 36,10 % und werden voraussichtlich bis 2031 mit einer CAGR von 8,60 % wachsen, was ihre Rolle an der Front der Hautläsionsbeurteilung und Ferntriage widerspiegelt. Smartphone-kompatibles Zubehör und vernetzte Arbeitsabläufe verbessern die Konsistenz der Bildqualität und ermöglichen es Primärversorgungsnutzern, Hochrisikofälle effizient zu überweisen. Stationäre Dermatoskope und feststehende optische Systeme bleiben in Kliniken mit hohem Volumen entscheidend, wo stabile Optik und integrierte Aufnahmevorrichtungen Bewegungsartefakte reduzieren und standardisierte Untersuchungen unterstützen. Auf Rollwagen montierte Bildgebungssuiten, die die Körperkartierung automatisieren, beschleunigen die Langzeitüberwachung und Datenerfassung, insbesondere in Kombination mit KI-gestützter Veränderungserkennung. Diese Geräteformate erweitern den Markt für diagnostische Dermatologiegeräte, indem sie sowohl schnelle Erfassung in der Primärversorgung als auch umfassendere Bildgebung in Fachzentren abdecken. Tisch- oder Konsolensysteme für RCM und OCT verankern spezialisierte Arbeitsabläufe, die nahezu histologische Details oder tiefere Strukturansichten zur Steuerung des Managements benötigen. Krankenhäuser und akademische Zentren setzen diese Systeme typischerweise ein, um Teams bei der Aufrechterhaltung von Technik, Interpretationsfähigkeiten und standardisierter Berichterstattung zu unterstützen. Der Markt für diagnostische Dermatologiegeräte bevorzugt zunehmend interoperable Software für Bildarchivierung, Annotationen und Fernlesungen, was die Reibung in Mehrstandortnetzwerken reduziert. Die Portfoliobreite über handgehaltene, stationäre und Konsolenformate hinweg stärkt die Anbieterpositionierung, da Anbieter Käufe auf verschiedene klinische Anwendungsfälle entlang des Versorgungskontinuums abstimmen.

Nach Anwendung: Hautkrebsdiagnose dominiert; Überwachung pigmentierter Läsionen gewinnt durch KI-gestützte Ganzkörperfotografie an Dynamik

Die Hautkrebsdiagnose entfiel im Jahr 2025 auf einen Anteil von 38,21 % an der Marktgröße für diagnostische Dermatologiegeräte, unterstützt durch die hohe tägliche Inzidenz in den Vereinigten Staaten und den starken Überlebensvorteil der Früherkennung. Geräteinnovationen in dieser Anwendung konzentrieren sich weiterhin auf die Verbesserung der Sensitivität und die Unterstützung von Überweisungsentscheidungen auf der Ebene der Primärversorgung. Eine FDA-De-Novo-Zulassung im Jahr 2024 für ein KI-gestütztes Gerät veranschaulicht die regulatorische Dynamik für Werkzeuge, die Nicht-Spezialisten helfen, verdächtige Läsionen vor der Überweisung zu beurteilen. Nachfolgende klinische Studien berichteten über eine hohe Sensitivität für Melanom, BCC und SCC kombiniert und dokumentierten eine Reduzierung übersehener Krebserkrankungen, wenn Ärzte das Gerät verwendeten, was mit dem Bedarf übereinstimmt, Ausbildungs- und Zugangslücken in der Gemeinschaftsversorgung zu schließen. Da die Triage verbessert wird und Biopsien für Hochrisikoläsionen reserviert werden, profitiert der Markt für diagnostische Dermatologiegeräte von konsistenter Bilderfassung und strukturierter Überprüfung, die eine frühere Intervention fördern.

Nach Endnutzer: Dermatologiekliniken führen bei der Einführung; Krankenhäuser investieren in fortschrittliche Bildgebung für das Management komplexer Fälle

Dermatologiekliniken und -zentren hielten im Jahr 2025 einen Anteil von 41,60 % und expandieren weiterhin durch die Integration vernetzter Dermatoskopie in das Routine-Screening. Die Bilderfassung am Versorgungsort speist die Fernüberprüfung oder die Interpretation durch Spezialisten vor Ort, was zu standardmäßigen Terminlängen passt und eine zeitnahe Entscheidungsfindung unterstützt. Da Kliniken OCT oder LC-OCT für ausgewählte Fälle hinzufügen, stärken sie die Triage vor der Biopsie und stimmen diagnostische Ressourcen auf Läsionsrisikoprofile ab. Kliniken verlassen sich auch auf Bildverwaltungsplattformen für die Archivierung und Nachsorge, was das Software-Engagement im Laufe der Zeit vertieft. Diese Faktoren erhalten eine stabile Basis der Gerätenutzung in Facheinrichtungen aufrecht und treiben Ersatzzyklen im Markt für diagnostische Dermatologiegeräte an.

Krankenhäuser und akademische medizinische Zentren investieren in konsolenbasierte RCM, OCT und LC-OCT für komplexe Fälle und chirurgische Planung. FDA-zugelassene LC-OCT verbessert das Potenzial der präoperativen Randbeurteilung und unterstützt Kontrollen nach der Exzision, was die Nachexzisionsraten reduzieren kann, wenn sie in strukturierten Protokollen eingesetzt wird. Unternehmenseinkäufe priorisieren multimodale Fähigkeiten und Interoperabilität mit unternehmensweiten Bildarchiven und Teledermatologie-Arbeitsabläufen. Da Krankenhäuser die nicht-invasive Bildgebung und Langzeitüberwachung standardisieren, fungieren sie oft als regionale Hubs, die in angeschlossenen Kliniken erfasste Bilder lesen, was den Nutzen jedes Systems vervielfacht. Dieser Hub-and-Spoke-Ansatz stärkt den Markt für diagnostische Dermatologiegeräte, indem er die Kapitalkonzentration mit einer verteilten Nutzung über breitere Patientenpopulationen hinweg ausbalanciert.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf einen Anteil von 39,60 % an der Marktgröße für diagnostische Dermatologiegeräte, unterstützt durch definierte Erstattungsrahmen für die konfokale Bildgebung und institutionelle Investitionen in nicht-invasive Diagnostik. Medicare hat CPT-Pfade für RCM mit festgelegten nationalen Zahlungsbeträgen aufrechterhalten, was die Abrechnung verankert und den Weg für eine breitere klinische Nutzung in ausgewählten Zentren ebnet. Der wachsende Schwerpunkt auf Hautkrebsprävention und Früherkennung stärkt auch die konsistente Gerätenutzung in Screening- und Onkologieprogrammen. Der FDA-Rahmen für KI und maschinelles Lernen bei Medizinprodukten führt einen vorhersehbaren Weg für Algorithmus-Updates ein, was Innovationszyklen für KI-gestützte Bildgebungslösungen im Markt für diagnostische Dermatologiegeräte verkürzt.

Europa verzeichnet eine signifikante Einführung in Deutschland, Frankreich und dem Vereinigten Königreich, wo eine robuste klinische Infrastruktur und öffentliche Deckung die fortschrittliche Bildgebung unterstützen. Die EU-zentrierte Innovation in LC-OCT hat sich mit der jüngsten FDA-Zulassung der Vereinigten Staaten beschleunigt, was die transatlantische klinische Validierung und den Austausch bewährter Verfahren fördert. Anbieternetzwerke legen Wert auf Qualität und Compliance, was Bildgebungsplattformen mit klaren klinischen Belegen und definierten Nachmarktplänen begünstigt. Da Krankenhaussysteme die Langzeitüberwachung skalieren und KI-gestützte Veränderungsanalysen integrieren, erweitern sich die Anwendungsfälle über die Onkologie hinaus zur Charakterisierung entzündlicher Dermatosen. Dieses Umfeld unterstützt die weitere Plattformeinführung, die Dermatoskopie, OCT und LC-OCT in einheitliche Arbeitsabläufe im Markt für diagnostische Dermatologiegeräte integriert.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 8,90 % während 2026–2031, angeführt durch die kontinuierliche Expansion der Dermatologiedienste und die Verbreitung der Teledermatologie in unterversorgten Gebieten. Australien veranschaulicht das Hochrisikoprofil der Region mit einer altersstandarisierten Inzidenz, die zu den höchsten weltweit gehört, und einem anhaltenden nationalen Fokus auf gezieltes Screening und ländlichen Zugang zur Bildgebung. Da Gesundheitssysteme die Fernversorgung und das standardisierte Screening fördern, gewinnen handgehaltene Dermatoskope in Gemeinschaftsumgebungen an Bedeutung, unterstützt durch Bildverwaltungssoftware und Fernlesungen. Unternehmensinitiativen zur Ausweitung des Zugangs zur 3D-Körperkartierung in Gemeinden außerhalb großer Ballungsräume unterstreichen ferner die Rolle der mobilen Bildgebung in der Wachstumsdynamik des asiatisch-pazifischen Raums. Diese Entwicklungen erweitern den Markt für diagnostische Dermatologiegeräte, indem sie die Primärversorgung über interoperable Bildgebung und KI-Triage-Arbeitsabläufe mit Fachzentren verbinden.

Wettbewerbslandschaft

Der Markt für diagnostische Dermatologiegeräte ist durch eine vielfältige Mischung aus optischen Bildgebungsanbietern, KI-fokussierten Neueinsteigern und integrierten Softwareplattformen gekennzeichnet, die Erfassung, Analytik und Fernlesungen kombinieren. Zu den wichtigsten Akteuren gehören DermLite, FotoFinder Systems GmbH, HEINE Optotechnik GmbH & Co. KG und weitere. Canfield Scientific entwickelt weiterhin KI-gestützte Ganzkörper- und Gesichtsbildgebungssysteme für klinische und ästhetische Anwendungen, was Anbietern hilft, Dokumentation und Langzeitverfolgung zu standardisieren. FotoFinder Systems trat im Juli 2025 nach der Mehrheitsbeteiligung von GHO Capital in eine neue Phase ein, mit Plänen zur Beschleunigung der Expansion und zur Weiterentwicklung hin zu abonnementbasierter Software, die auf KI-gestützte Dermatoskopie ausgerichtet ist. Diese Schritte spiegeln eine breitere Verlagerung hin zu Plattformumsätzen und kontinuierlicher Funktionsbereitstellung im Markt für diagnostische Dermatologiegeräte wider.

KI-native Geräte gestalten die Triage in der Primärversorgung neu. Ein KI-gestütztes Gerät zur elastischen Lichtstreuungsspektroskopie erhielt im Januar 2024 eine FDA-De-Novo-Zulassung zur Unterstützung der Beurteilung von Läsionen, die auf Melanom, BCC oder SCC verdächtig sind, was die regulatorische Akzeptanz für algorithmusgestützte Diagnostik außerhalb von Dermatologiepraxen signalisiert. Unternehmensinterne Studien aus dem Jahr 2025 zeigten eine hohe Sensitivität und verbesserte Erkennung bei Ärzten, die das Gerät verwendeten, was die installierte Basis über Fachzentren hinaus erweitert und das Wachstum des Marktes für diagnostische Dermatologiegeräte in verteilte Versorgungsumgebungen unterstützt.

Evidenztiefe und Plattformintegration entwickeln sich zu Differenzierungsmerkmalen. Da Krankenhäuser die unternehmensweite Bildgebung standardisieren und Kliniken sich mit der Teledermatologie abstimmen, haben Anbieter, die interoperable Erfassung, Analytik und Cloud-Archivierung liefern, einen Vorteil. Dies stärkt den plattformgeführten Einkauf im Markt für diagnostische Dermatologiegeräte und belohnt Unternehmen mit robusten klinischen Belegen und klaren regulatorischen Fahrplänen.

Marktführer in der Branche für diagnostische Dermatologiegeräte

Canfield Scientific, Inc.

FotoFinder Systems GmbH

DermaSensor Inc.

DermLite

HEINE Optotechnik GmbH & Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Lumea schloss eine Partnerschaft mit Primaa, einem führenden Anbieter integrierter KI-Lösungen, der sich auf Dermatopathologie und Brustkrebspathologie spezialisiert hat. Diese Zusammenarbeit erweitert das diagnostische Ökosystem von Lumea erheblich und bedient Dermatologiegruppen weltweit.

- Juli 2025: GHO Capital Partners vereinbarte den Erwerb einer Mehrheitsbeteiligung an FotoFinder Systems mit Plänen zur Beschleunigung des globalen Wachstums und von Abonnement-Software-Initiativen im Zusammenhang mit KI-gestützter Dermatoskopie.

- Juni 2025: DermaSensor und akademische Mitarbeiter gaben die Veröffentlichung zweier wegweisender Studien bekannt, die die eigenständige Leistung des elastischen Lichtstreuungsspektroskopie-Geräts des Unternehmens und seine Auswirkungen auf die Erkennung und das Management von Hautkrebs durch Primärversorgungsärzte bewerteten.

- März 2025: Damae Medical erhielt die FDA-510(k)-Zulassung für sein deepLive LC-OCT-System, das eine hochauflösende Hautbildgebung für die nicht-invasive Beurteilung ermöglicht und die US-Expansion des Unternehmens nach seiner vorherigen CE-Kennzeichnung beschleunigt.

Umfang des globalen Berichts über den Markt für diagnostische Dermatologiegeräte

Gemäß dem Umfang des Berichts bezieht sich diagnostische Dermatologiegeräte auf spezialisierte medizinische Werkzeuge und Bildgebungssysteme, die von medizinischem Fachpersonal zur Untersuchung, Identifizierung und Überwachung von Haut-, Haar- und Nagelerkrankungen verwendet werden. Diese Geräte, die von handgehaltenen Dermatoskopen bis hin zu fortschrittlicher KI-gestützter Bildgebung reichen, ermöglichen eine nicht-invasive, präzise und frühzeitige Erkennung von Läsionen, Erkrankungen und Krebserkrankungen.

Die diagnostischen Dermatologiegeräte sind segmentiert nach Gerät, Tragbarkeit, Anwendung, Endnutzer und Geografie. Nach Gerät ist der Markt segmentiert in Dermatoskope, digitale fotografische Bildgebungssysteme, Reflexions-Konfokalmikroskopie (RCM), optische Kohärenztomographie (OCT), hochfrequenter Ultraschall (HFUS), elektrische Impedanzspektroskopie (EIS), 3D-Ganzkörperbildgebungssysteme, Mikroskope und Trichoskope, Hautbiopsie-Diagnoseinstrumente und weitere. Nach Tragbarkeit ist der Markt segmentiert in handgehaltene/Taschenformat-Dermatoskope, stationäre/feststehende Dermatoskope, auf Rollwagen montierte/Tischbildgebungssysteme, Tisch-/Konsolen-RCM- und OCT-Systeme und weitere. Nach Anwendung ist der Markt segmentiert in Hautkrebsdiagnose, Kartierung pigmentierter Läsionen & Langzeitüberwachung, entzündliche Hauterkrankungen, Haar- & Kopfhauterkrankungen, ästhetische & dermatologische Operationsplanung/Dokumentation und weitere Anwendungen. Nach Endnutzer ist der Markt segmentiert in Krankenhäuser, Dermatologiekliniken & -zentren, Primärversorgungs- & ambulante Versorgungszentren, akademische & Forschungsinstitute und weitere. Nach Geografie ist der Markt segmentiert in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika. Der Marktbericht umfasst auch geschätzte Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgröße und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Dermatoskope |

| Digitale fotografische Bildgebungssysteme |

| Reflexions-Konfokalmikroskopie (RCM) |

| Optische Kohärenztomographie (OCT) |

| Hochfrequenter Ultraschall (HFUS) |

| Elektrische Impedanzspektroskopie (EIS) |

| 3D-Ganzkörperbildgebungssysteme |

| Mikroskope und Trichoskope |

| Hautbiopsie-Diagnoseinstrumente |

| Weitere |

| Handgehaltene/Taschenformat-Dermatoskope |

| Stationäre/Feststehende Dermatoskope |

| Auf Rollwagen montierte/Tischbildgebungssysteme |

| Tisch-/Konsolen-RCM- und OCT-Systeme |

| Weitere |

| Hautkrebsdiagnose | Melanom |

| Nicht-melanozytäre Hautkrebserkrankungen | |

| Kartierung pigmentierter Läsionen & Langzeitüberwachung | |

| Entzündliche Hauterkrankungen | |

| Haar- & Kopfhauterkrankungen | |

| Ästhetische & dermatologische Operationsplanung/Dokumentation | |

| Weitere Anwendungen |

| Krankenhäuser |

| Dermatologiekliniken & -zentren |

| Primärversorgungs- & ambulante Versorgungszentren |

| Akademische & Forschungsinstitute |

| Weitere |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Gerät | Dermatoskope | |

| Digitale fotografische Bildgebungssysteme | ||

| Reflexions-Konfokalmikroskopie (RCM) | ||

| Optische Kohärenztomographie (OCT) | ||

| Hochfrequenter Ultraschall (HFUS) | ||

| Elektrische Impedanzspektroskopie (EIS) | ||

| 3D-Ganzkörperbildgebungssysteme | ||

| Mikroskope und Trichoskope | ||

| Hautbiopsie-Diagnoseinstrumente | ||

| Weitere | ||

| Nach Tragbarkeit | Handgehaltene/Taschenformat-Dermatoskope | |

| Stationäre/Feststehende Dermatoskope | ||

| Auf Rollwagen montierte/Tischbildgebungssysteme | ||

| Tisch-/Konsolen-RCM- und OCT-Systeme | ||

| Weitere | ||

| Nach Anwendung | Hautkrebsdiagnose | Melanom |

| Nicht-melanozytäre Hautkrebserkrankungen | ||

| Kartierung pigmentierter Läsionen & Langzeitüberwachung | ||

| Entzündliche Hauterkrankungen | ||

| Haar- & Kopfhauterkrankungen | ||

| Ästhetische & dermatologische Operationsplanung/Dokumentation | ||

| Weitere Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Dermatologiekliniken & -zentren | ||

| Primärversorgungs- & ambulante Versorgungszentren | ||

| Akademische & Forschungsinstitute | ||

| Weitere | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick für diagnostische Dermatologiegeräte bis 2031?

Die Marktgröße für diagnostische Dermatologiegeräte beträgt im Jahr 2026 9,45 Milliarden USD und wird bis 2031 voraussichtlich 14,30 Milliarden USD bei einer CAGR von 8,66 % erreichen, angetrieben durch nicht-invasive Bildgebung, KI-gestützte Geräte und die Integration der Teledermatologie.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich das schnellste Wachstum mit einer CAGR von 8,90 % während 2026–2031 verzeichnen, unterstützt durch die Expansion der Dermatologiedienste und die Einführung von Fernbildgebungs-Arbeitsabläufen.

Welche Gerätekategorien führen und welche wachsen am schnellsten?

Dermatoskope führten im Jahr 2025 mit einem Anteil von 32,10 %, während OCT-Geräte voraussichtlich am schnellsten mit einer CAGR von 8,90 % wachsen werden, aufgrund von Anwendungsfällen zur Stratifizierung vor der Biopsie und zur Therapieplanung.

Was sind die wichtigsten Hindernisse für eine breitere Einführung in der Gemeinschaftsversorgung?

Hohe Betriebskosten, variable kommerzielle Deckung und Schulungsanforderungen für die nicht-invasive Bildgebung verlangsamen eine einheitliche Einführung, obwohl Medicare-CPT-Pfade für die konfokale Bildgebung und KI-gestützte Arbeitsabläufe die Wirtschaftlichkeit und Benutzerfreundlichkeit verbessern.

Wie verändert KI die diagnostischen Arbeitsabläufe in der Dermatologie?

Der FDA-Leitfaden für KI/ML bei Medizinprodukten unterstützt schnellere iterative Verbesserungen, und De-Novo- sowie 510(k)-Zulassungen für KI-gestützte Bildgebungswerkzeuge ermöglichen die Triage in der Primärversorgung und die hybride nicht-invasive Bildgebung in der chirurgischen Planung.

Welche Anwendungen werden bis 2031 die stärkste Dynamik verzeichnen?

Die Hautkrebsdiagnose bleibt die größte Anwendung, während die Kartierung pigmentierter Läsionen und die Langzeitüberwachung voraussichtlich am schnellsten wachsen werden, da die 3D-Körperkartierung und die KI-gestützte Veränderungsanalyse in Hochrisikokohorten skalieren.

Seite zuletzt aktualisiert am: