Dermatoskope Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

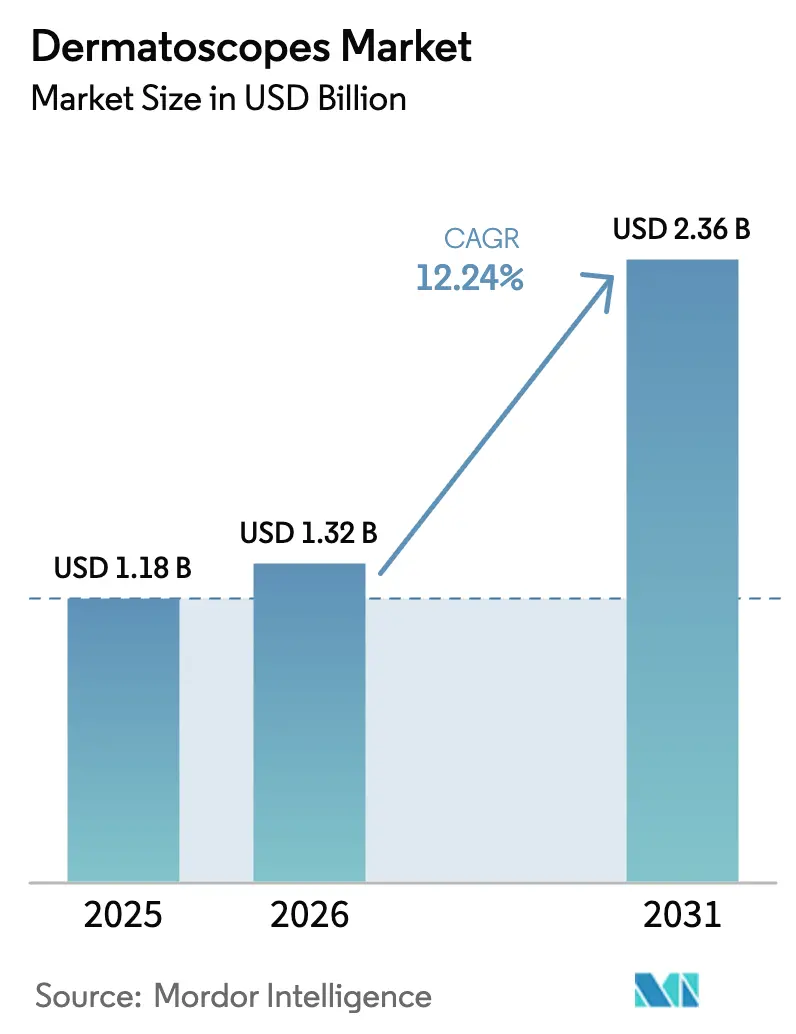

| Marktgröße (2026) | 1.32 Milliarden US-Dollar |

| Marktgröße (2031) | 2.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Dermatoskope Marktanalyse von Mordor Intelligence

Die Marktgröße für Dermatoskope wird voraussichtlich von 1,18 Milliarden USD im Jahr 2025 auf 1,32 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 12,24 % über den Zeitraum 2026–2031 einen Wert von 2,36 Milliarden USD erreichen. Die steigende Hautkrebsinzidenz, der rasche Fortschritt bei KI-integrierten Optiken und eine breitere Erstattung für Teledermatologie sind die wichtigsten Kräfte, die das Umsatzwachstum vorantreiben. Staatlich geförderte Digitalisierungsprogramme, insbesondere im asiatisch-pazifischen Raum, beschleunigen die Gerätebeschaffung, während die FDA-Zulassung von DermaSensor im Jahr 2024 die spektroskopiebasierte Diagnostik validierte und das Anlegervertrauen stärkte. Nordamerika behauptet seine Volumenführerschaft dank robuster Versicherungsdeckung, während der asiatisch-pazifische Raum die schnellsten inkrementellen Zuwächse liefert, da smartphone-kompatible Geräte die Ferntriage in der Primärversorgung ermöglichen. Das Produktdesign konvergiert auf KI-fähigen, cloudvernetzten Plattformen, die die Zeit bis zur Diagnose verkürzen – ein strategischer Wandel, der durch FotoFinders Kauf von DermLite im Jahr 2024 zur Schaffung eines End-to-End-Bildgebungsökosystems unterstrichen wird. Auf der politischen Seite dämpft die 2,83-prozentige Kürzung der Medicare-Dermatologiegebühren im Jahr 2025 den US-amerikanischen Margenausblick, aber die KI-Initiative der FDA auf Behördenebene verspricht schnellere Zulassungswege für neuartige Geräte, was den Erstattungsdruck teilweise ausgleicht.

Wesentliche Erkenntnisse des Berichts

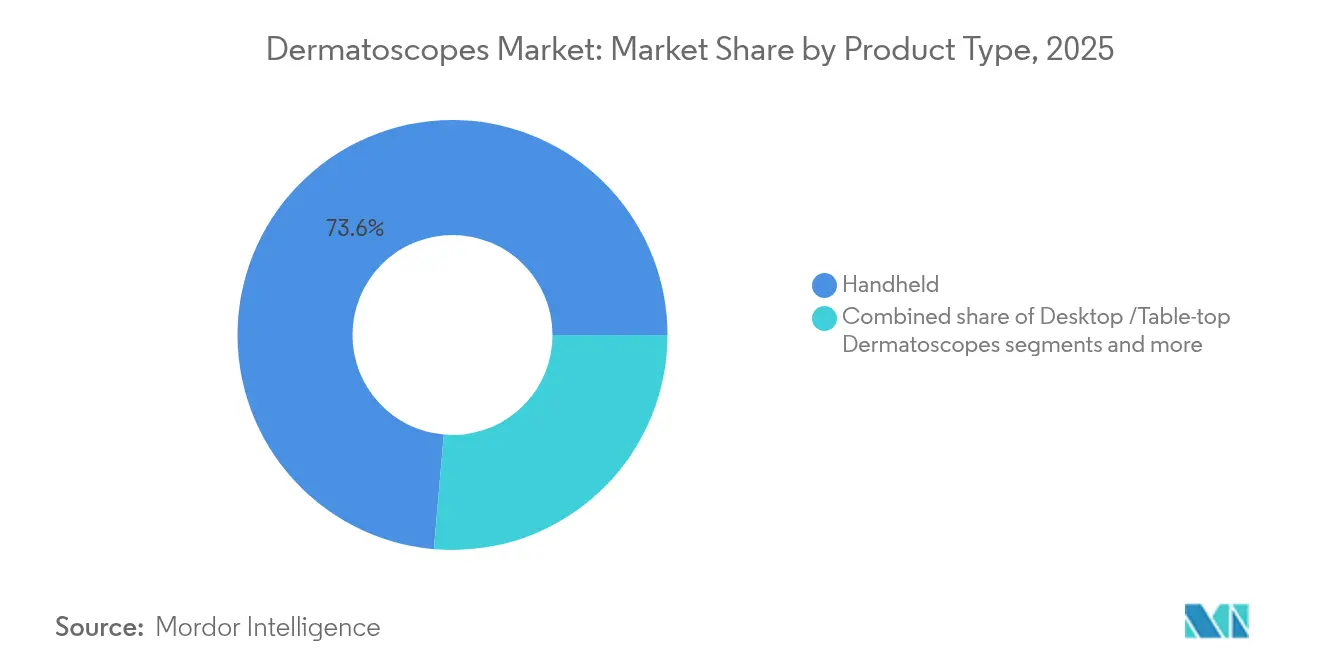

- Nach Produkttyp entfielen auf Handheld-Dermatoskope 73,62 % des Dermatoskope-Marktanteils im Jahr 2025, während smartphone-kompatible Geräte bis 2031 mit einer CAGR von 12,85 % zulegen.

- Nach Technologie führte die LED-Beleuchtung im Jahr 2025 mit einem Umsatzanteil von 61,78 %; die Ultraviolett-Bildgebung soll bis 2031 mit einer CAGR von 13,56 % wachsen.

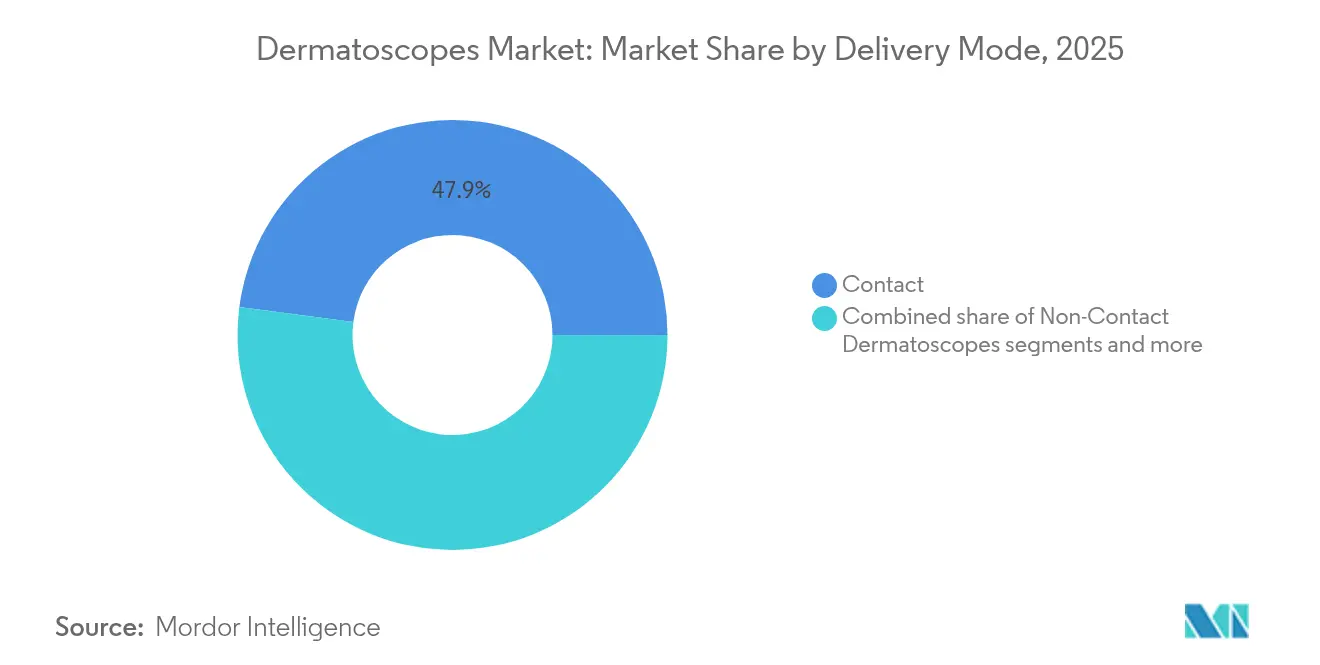

- Nach Modalität hielten Kontaktgeräte im Jahr 2025 einen Anteil von 47,92 % an der Dermatoskope-Marktgröße, und Hybridlösungen verzeichnen die höchste CAGR von 13,12 % bis 2031.

- Nach Endanwender entfielen auf Dermatologiekliniken im Jahr 2025 46,35 % des Marktanteils, während Ambulanzzentren bis 2031 eine CAGR von 13,92 % erzielen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Dermatoskope-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Hautkrebsinzidenz, die eine frühzeitige nicht-invasive Diagnostik erfordert | +2.8% | Global, mit dem größten Einfluss in Nordamerika & Australien | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei digitalen & KI-integrierten Dermatoskopen | +3.2% | Global, angeführt von Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz von Teledermatologie & Fernüberwachung | +2.1% | Global, beschleunigt in APAC & Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Zunahme der dermatologischen Ausbildungsprogramme in Schwellenmärkten | +1.4% | APAC, Lateinamerika, Naher Osten & Afrika | Langfristig (≥ 4 Jahre) |

| Gebündelte Erstattungscodes für nicht-invasive Hautbildgebung | +1.6% | Nordamerika & Europa, ausgewählte Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Variable Polarisation & multispektrale Bildgebung zur Erkennung seltener Läsionen | +1.1% | Global, konzentriert in fortgeschrittenen Gesundheitssystemen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Hautkrebsinzidenz, die eine frühzeitige nicht-invasive Diagnostik erfordert

Im Jahr 2024 wurden in den Vereinigten Staaten mehr als 5,5 Millionen neue Hautkrebsfälle diagnostiziert, was die Kostenträger veranlasste, präventiven Screening-Pfaden Priorität einzuräumen, die die Dermatoskopie als Erstlinienwerkzeug nutzen. Die Behandlungsökonomie unterstützt die Früherkennung, da die Kosten für die Behandlung eines fortgeschrittenen Melanoms die Kosten einer Intervention im Stadium I bei weitem übersteigen. Kontrollierte Studien zeigen, dass die Dermatoskopie die Diagnosegenauigkeit auf 84 % gegenüber 75 % bei der bloßen Augenuntersuchung steigert, was die klinische Akzeptanz stärkt. Die 3-D-Körperfotografie-Studie der Universität Queensland im Jahr 2025 verbesserte die Erkennungsraten bei Nicht-Melanom-Hautkrebs, aber die unveränderte Melanom-Sensitivität unterstreicht den anhaltenden Bedarf an komplementären optischen Lösungen. Insgesamt stützen epidemiologische Gegebenheiten und Kostendämpfungsimperative eine nachhaltige Gerätennachfrage in chirurgischen und primärversorgenden Umgebungen.

Technologische Fortschritte bei digitalen & KI-integrierten Dermatoskopen

FDA-zugelassene KI-Plattformen wie DermaSensor erreichen eine Sensitivität von 96 % über 200 Histologien und wandeln die subjektive Bildauswertung in quantitative Risikobewertungen um, die Entscheidungszyklen verkürzen. FotoFinders Moleanalyzer pro legt Heat-Map-Triage über aufgezeichnete Läsionen, eine Fähigkeit, die aus Deep-Learning-Modellen abgeleitet ist, die mit verifizierter Pathologie trainiert wurden. Spektroskopie kombiniert mit maschinellem Lernen ermöglicht eine Echtzeit-Zellanalyse, während die 2025 von ZEISS eingeführte Forschungsdatenplattform die Mehrzentrenbild-Erfassung und -Annotation automatisiert und die Algorithmusoptimierung beschleunigt. Nächste-Generation-Ganzkörperscanner im Rahmen des iToBoS-Konsortiums versprechen eine sechsminütige Risikoklassifizierung für den gesamten Patienten, was auf eine Verlagerung hin zur bevölkerungsweiten Überwachung hindeutet. Da geistiges Eigentum bei Software zunehmend den Wettbewerbsvorteil bestimmt, intensivieren sich Partnerschaften zwischen Optikspezialisten und KI-Unternehmen.

Wachsende Akzeptanz von Teledermatologie & Fernüberwachung

Smartphone-kompatible Aufsätze ermöglichen es ländlichen Kliniken, dermatoskopische Bilder an Referenzzentren weiterzuleiten und so Versorgungslücken zu schließen, ohne doppelte Hardware-Ausgaben zu tätigen. Das bundesweite Netzwerk von DermatologistOnCall verarbeitet asynchrone Konsultationen innerhalb von zwei Werktagen und beweist, dass virtuelle Pfade die Genauigkeit im Büro erreichen können, während Wartezeiten drastisch reduziert werden. Studien bestätigen die diagnostische Gleichwertigkeit der Teledermatologie bei Nicht-Melanom-Hautkrebs, was die Anerkennung durch Versicherungen und kodifizierte Abrechnungswege katalysiert. FotoFinders drahtloses „skeen” integriert Cloud-Archivierung und KI-Triage und zeigt, wie ergonomische Fortschritte mit virtuellen Versorgungsabläufen konvergieren. Kostengünstigere Geräte wie das Sklip-Zubehör für 149,99 USD erweitern den Einstiegszugang und finanzieren Melanom-Forschungsstipendien, was den tugendhaften Kreislauf des telemedizinischen Innovationsfinanzierungsmodells unterstreicht.

Zunahme der dermatologischen Ausbildungsprogramme in Schwellenmärkten

Akkreditierte Kurse wie das Professional Diploma in Dermoscopy von HealthCert skalieren Fachkenntnisse in 50 Ländern und beflügeln die Gerätebeschaffung in Sekundärstädten. Die E-Learning-Module der Internationalen Dermatoskopie-Gesellschaft demokratisieren erstklassige Bildgebungstechniken, die früher auf akademische Zentren beschränkt waren. Sechsunddreißig Stipendiaten aus 26 Nationen nahmen am Workshop des Open Medical Institute 2024 teil, was den aufgestauten Bedarf an strukturierten Lehrplänen in ressourcenschwachen Regionen verdeutlicht. Staatliche Digitalisierungsgesundheitsförderungen in Indien und Indonesien subventionieren darüber hinaus die Einführung von Dermatoskopen in digitalen Primärversorgungszentren[1]Quelle: Baker McKenzie Research Team, „Gesundheitswesen und Biowissenschaften im asiatisch-pazifischen Raum: 2024 soll steigende Investitionen und Innovationen sehen”, bakermckenzie.com . Ausgebildete Kliniker adoptieren schnell KI-fähige Geräte, was eine Rückkopplungsschleife zwischen Bildung und Hardware-Verkäufen verstärkt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Anschaffungskosten & begrenzte Erstattung in einkommensschwachen Ländern | -1.8% | Schwellenmärkte, ländliche Gesundheitssysteme | Mittelfristig (2–4 Jahre) |

| Mangel an validierten KI-Datensätzen, der Zulassungsgenehmigungen verzögert | -1.2% | Global, besonders für neue Marktteilnehmer | Kurzfristig (≤ 2 Jahre) |

| Sterilisations- & Infektionskontrollprobleme bei Kontaktgeräten | -0.9% | Global, verstärkt in Gesundheitseinrichtungen nach der Pandemie | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte SaMD-Regulierungsanforderungen in verschiedenen Regionen | -1.3% | Global, am komplexesten bei marktübergreifenden Einträgen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten & begrenzte Erstattung in einkommensschwachen Ländern

Listenpreise für Dermatoskope und Software-Abonnements bleiben unerschwinglich, wo die Erstbesuchsgebühren in der Dermatologie bereits zwischen 150 und 300 USD liegen und Versicherer die Dermatoskopie oft als „medizinisch nicht notwendig” einstufen. Die 2,83-prozentige Zahlungskürzung von Medicare verschärft die Belastung von US-Kliniken und könnte die Erneuerungszyklen für optische Hardware verzögern. DermaSensors SaaS-Modell für 199–399 USD monatlich verursacht laufende Gemeinkosten – eine Hürde für ressourcenschwache Praxen. Unzureichende Klarheit der Kostenträger hemmt die Kapitalplanung, selbst wenn die stationären Dermatologiekosten jährlich 5 Milliarden USD übersteigen, was den Preis einer Spätintervention verdeutlicht. Bis eine Deckungsparität erreicht ist, wird das Wachstum der Gerätestückzahl in einkommensschwachen Regionen hinter dem epidemiologischen Bedarf zurückbleiben.

Mangel an validierten KI-Datensätzen, der Zulassungsgenehmigungen verzögert

Die FDA verlangt nun Nachmarkt-Leistungsaudits für unterrepräsentierte demografische Gruppen, was die Datenanforderungen für Algorithmus-Entwickler erhöht. Europas gestaffelte MDR-Fristen (Dezember 2027–2028) legen überlappende Verifizierungsebenen auf, die Projektzeitpläne und Kostenstrukturen verlängern. Das 20.000-Scan-Nachweispaket von DermaSensor veranschaulicht die hohe Hürde für den Markteintritt und schreckt kleinere Innovatoren ab. Anforderungen an erklärbare KI erzwingen zudem zusätzliche Entwicklungsebenen, um menschlich interpretierbare Begründungen bereitzustellen, was Validierungszyklen verlängert. Der kumulative Effekt ist eine verlängerte Zeit bis zur Umsatzerzielung für softwarezentrierte Neueinsteiger, was die allgemeine Innovationsgeschwindigkeit verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Smartphone-Integration treibt Innovation voran

Handheld-Geräte behielten im Jahr 2025 einen Anteil von 73,62 % an der Dermatoskope-Marktgröße, was die fest verankerte klinische Präferenz für vertraute Ergonomie widerspiegelt. Desktop-Systeme bleiben eine Nischenanwendung, die hochauflösende Forschungsanforderungen in tertiären Zentren bedient. Im Gegensatz dazu expandieren smartphone-kompatible Modelle mit einer CAGR von 12,85 %, angetrieben durch den Ausbau der Telemedizin und minimale Kapitalkosten. Das drahtlose Modell „skeen” überbrückt den Handheld-Komfort mit der KI-Cloud-Triage und signalisiert eine Konvergenz hin zu multifunktionalen portablen Ökosystemen. Casios DZ-D100 Dermocamera unterstreicht, dass Nichttraditionalisten ihre optische Expertise nutzen, um etablierte Roadmaps zu erschüttern.

Zweite Generation von Aufsätzen profitiert von der allgegenwärtigen Verbreitung von Smartphones, wodurch der Bedarf an proprietären Displays entfällt und ein sofortiger Bild-Upload in elektronische Patientenakten ermöglicht wird. Für Anbieter reduziert der geringere Hardware-Aufwand das Risiko der Flottenausweitung über Satellitenkliniken. Infolgedessen wird erwartet, dass Smartphone-Geräte nach 2027 die Volumenlücke zu traditionellen Handgeräten verringern, insbesondere im Rahmen von Gesundheitstele-Triage-Initiativen in Indien und Brasilien. Der Trend unterstützt ein stärker dezentralisiertes Screening-Modell, das für Regionen entscheidend ist, in denen die Dermatologendichte unter einem pro 100.000 Einwohner liegt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: UV-Bildgebung gewinnt klinische Validierung

LED-Plattformen lieferten im Jahr 2025 61,78 % des Umsatzes, gestützt durch lange Lebensdauer und stabile Leuchtkraft. Dennoch führen ultraviolette Modalitäten das Wachstum mit einer CAGR von 13,56 % an, unterstützt durch Studien, die eine überlegene Visualisierung früher Vitiligo und subklinischer Basalzellveränderungen bestätigen. Polarisiert-digitale Systeme, die mehrschichtige Beleuchtung und KI-Segmentierung integrieren, diversifizieren den Technologiemix weiter, während der Xenon-/Halogen-Anteil aus Energieeffizienzgründen weiter erodiert. OBSERVs 520x Hybrid-Konsole, die variable Polarisation mit automatisiertem Läsions-Mapping kombiniert, ist typisch für die Migration hin zur multispektralen, softwaredefinierte Bildgebung.

Die Perspektiven der Ultraviolett-Technologie beruhen auf zunehmenden Belegen dafür, dass die Querschnittsfluoreszenz die Erkennung seltener Läsionen verbessert und Biopsiewartelisten verkürzt. Kostengegenwind bleibt aufgrund zusätzlicher Sensoranforderungen bestehen, aber Serienproduktion und modulare Upgrades sollen die Preispunkte bis zum Ende des Jahrzehnts komprimieren. Folglich wird sich der Technologiewettbewerb wahrscheinlich auf gebündelte Software-Analysen konzentrieren, nicht nur auf die Beleuchtungsquelle allein.

Nach Modalität: Hybridlösungen decken Vielseitigkeitsanforderungen

Kontaktskope kontrollierten 47,92 % des Dermatoskope-Marktanteils im Jahr 2025, da Dermatoskope-Markt-Anwender die direkte Hautschnittstelle schätzten, um Reflexionsartefakte zu mindern. Doch Infektionskontrollprotokolle während der COVID-19-Ära beleuchteten die Grenzen und förderten so Nicht-Kontakt-Alternativen in Hochdurchsatzkliniken. Hybridgeräte, die eine CAGR von 13,12 % verzeichnen, harmonisieren beide Ansätze und ermöglichen es Anwendern, je nach Fallkomplexität oder Sterilitätsanforderungen nahtlos zu wechseln. FotoFinders ATBM master exemplifiziert das All-in-One-Versprechen und kombiniert Ganzkörpermapping mit abnehmbaren Kontaktköpfen in einem Workflow.

Die Nachfrage nach Modalitätsflexibilität steigt mit der Teledermatologie; Bilder, die kontaktlos in der Primärversorgung aufgenommen wurden, können im Kontaktmodus erneut betrachtet werden, wenn Patienten persönlich erscheinen. Da die Kostenträgerpolitik zunehmend gebündelte Diagnose-Episoden bevorzugt, bieten Hybridgeräte wirtschaftliche Vorteile, indem redundante Hardware-Käufe eliminiert werden. Bis 2030 sollen Hybride in den meisten OECD-Ländern eigenständige Nicht-Kontakt-Volumina übertreffen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endanwender: Ambulanzzentren treiben Zugangsausweitung voran

Dermatologiekliniken machen 46,35 % der globalen Platzierungen aus und behaupten ihre Vorrangstellung aufgrund von spezialisiertem Personal und prozeduralem Durchsatz. Krankenhäuser nutzen die Dermatoskopie in Notaufnahmen, um verdächtige Läsionen zu triagieren, aber ihr Anteil wird durch konkurrierende Kapitalpriorisierungen verwässert. Ambulante Operationszentren skalieren jedoch am schnellsten mit einer CAGR von 13,92 %, da Kostenträger risikoarme Exzisionen aus Kostendämpfungsgründen in ambulante Einrichtungen lenken. Akademische Einrichtungen und Forschungsinstitute beeinflussen die Geräteentwicklung durch Validierungsstudien, obwohl sie eine bescheidene Mengenbasis darstellen.

KI-fähige Diagnostik erweitert die Nutzung in der Primärversorgung. Der regulatorische Erfolg von DermaSensor zeigt, dass Hausärzte spektroskopische Werkzeuge ohne dermatologische Subspezialisierungsausbildung einsetzen können – ein Modell, das voraussichtlich in Einzelhandelskliniken und Apothekenketten verbreitet wird. Kontinuierliche ärztliche Fortbildungsprogramme untermauern diesen Wandel und stellen das Vertrauen in die Geräteinterpretation und die Integration in elektronische Überweisungswege sicher.

Geografische Analyse

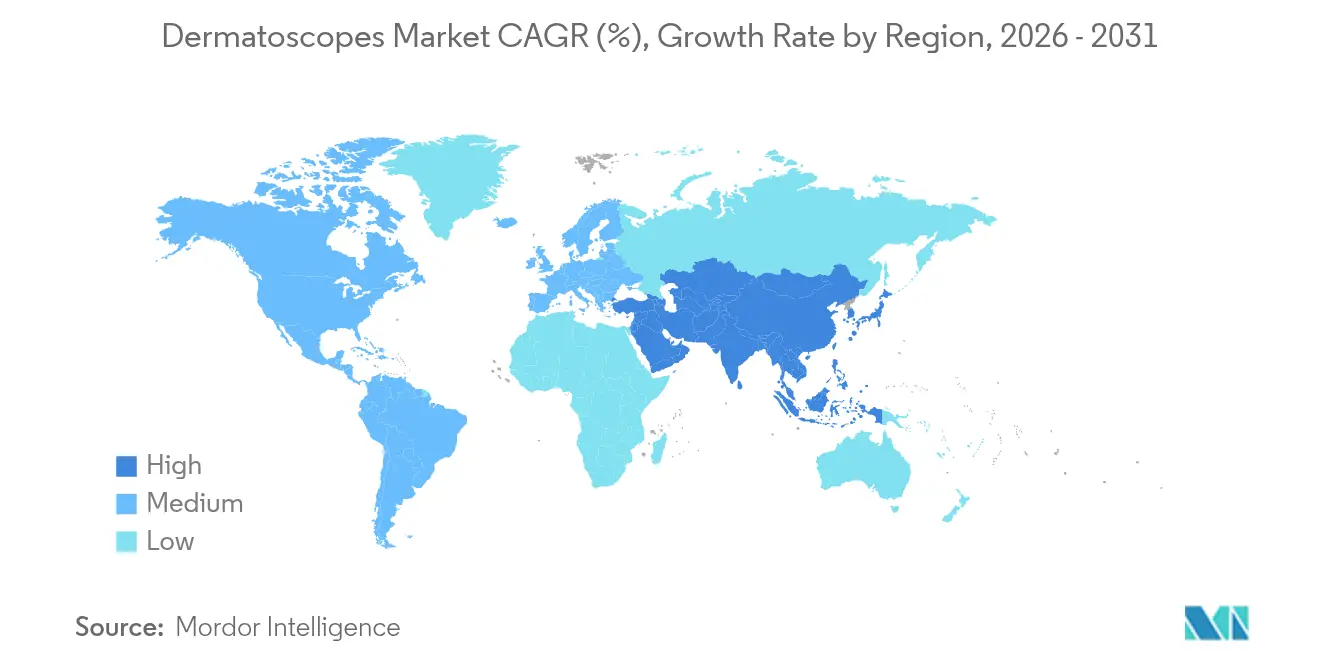

Nordamerika behielt im Jahr 2025 einen Anteil von 37,85 % am Dermatoskope-Markt, gestützt durch regulatorische Klarheit, Versicherungsannahme und ausgereifte Telemedizin-Plattformen. Die hohe Prävalenz von Hautkrebs hält die prozedurale Nachfrage aufrecht, während die DermaSensor-Zulassung vom Januar 2024 die USA als Ausgangspunkt für KI-integrierte Optiken zementierte. Dennoch dämpft die Medicare-Gebührenplanung 2025 die Kapitalbudgets kleinerer Praxen; Anbieter reagieren mit Leasing und Scan-basierter Preisgestaltung, um das Volumen zu erhalten.

Der asiatisch-pazifische Raum, der mit einer CAGR von 14,32 % wächst, profitiert von staatlichen Telemedizinzuschüssen und einer wachsenden Zahl von Dermatoskopie-Lehrplänen. Chinas Initiative „Gesundes China 2030” stellt Mittel für KI-Diagnostik bereit, während Indiens digitale Mission Ayushman Bharat Patientenakten digitalisiert und die Fernbegutachtung von Läsionen vereinfacht. Die Smartphone-Penetration der Region deckt sich mit der Nachfrage nach smartphone-kompatiblen Aufsätzen und minimiert Infrastrukturhürden in ländlichen Provinzen.

Das Wachstum Europas bleibt unter dem MDR-Regime stabil, das zwar streng ist, aber durch harmonisierte Sicherheitsstandards gleiche Wettbewerbsbedingungen schafft. Deutschlands Designpreis für FotoFinders drahtloses Dermatoskop exemplifiziert die kontinentale Führungsrolle in der ergonomischen Entwicklung. Übergangs-Compliance-Verlängerungen bis 2028 bieten mittelgroßen Herstellern Spielraum und verringern das Versorgungsrisiko für Händler. Parallel dazu befürworten nun gesamteuropäische Krebsvorsorgeleitlinien die Dermatoskopie als Teil multimodaler Pfade, was die Nachfrage in öffentlichen Krankenhäusern stärkt.

Lateinamerika sowie der Nahe Osten & Afrika liegen beim absoluten Ausgabenvolumen zurück, zeigen jedoch verbesserte CAGR-Profile, da multilaterale Kreditgeber die Telemedizin-Konnektivität unterstützen. Pilotprogramme im brasilianischen SUS-System und in öffentlichen Kliniken Südafrikas haben Kosteneinsparungen durch Ferntriage nachgewiesen, was künftige Beschaffungszyklen unterstützt. Währungsvolatilität und Zölle behindern weiterhin die Preisparität mit reifen Märkten, was lokal montierte Einheiten oder differenzierte Zahlungsmodelle erfordert.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat, wobei die fünf führenden Akteure rund die Hälfte des Umsatzes im Jahr 2024 kontrollieren. FotoFinders Akquisition von DermLite im Jahr 2024 schuf eine vertikal integrierte Produktlinie, die Handheld-Optiken, Ganzkörperscanner und KI-Analysen umfasst. ZEISS nutzt KI-Talente aus der Augenheilkunde, um Hautbildgebungsplattformen voranzutreiben, wie durch den Start der Forschungsdatenplattform im Jahr 2025 veranschaulicht[2]Quelle: ZEISS Media Relations, „ZEISS stellt KI-gestützte Forschungsdatenplattform vor”, zeiss.com . Der Unterhaltungselektronik-Einsteiger Casio wendet seine Kamerasensor-Expertise auf die DZ-D100 an und hebt die Bildauflösungsstandards.

Strategische Allianzen zwischen Optikherstellern und cloudbasierten Gesundheits-Start-ups zielen darauf ab, Dermatoskopie-Daten direkt in elektronische Patientenakten zu integrieren und so die klinischen Arbeitsabläufe zu verbessern. Patentanmeldungen zeigen wachsendes Interesse an Spektroskopie und hyperspektralen Modalitäten, Bereichen, in denen kleinere Unternehmen wie DermaSensor und OncoRes Differenzierung anstreben. Lieferkettenunterbrechungen, die 2024 aufgezeigt wurden, katalysierten die doppelte Beschaffung von Leuchtdioden und CMOS-Sensoren, was Unternehmen mit vertikal integrierter Fertigung begünstigt. Unterdessen verschärft sich der Preiswettbewerb bei Einsteiger-Smartphone-Zubehör, wo Kaufentscheidungen eher auf KI-Software-Abonnementstrukturen als auf Optikspezifikationen beruhen.

Eine weitere Konsolidierung wird erwartet, da mittelgroße Akteure Skalierung für MDR-Compliance und KI-Datensatzakquisition anstreben. Risikokapitalzuflüsse zielen auf algorithmusintensive Start-ups ab, in Erwartung von Bewertungsprämien nach Erteilung der Zulassungsgenehmigungen. Da Erstattungscodes für KI-Triage klarer werden, wird der Wettbewerbsvorteil zunehmend mit klinischen Ergebnisnachweisen und nahtloser Telemedizin-Interoperabilität ausgerichtet sein statt mit der Gerätehardware an sich.

Marktführer im Bereich Dermatoskope

Caliber Imaging & Diagnostics

Firefly Global

ILLUCO Corporation Ltd.

Welch Allyn

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: ZEISS stellte auf der ARVO 2025 eine KI-gestützte Forschungsdatenplattform vor und automatisierte dabei die klinische Bildkuratierung für Netzhaut- und Dermatologiestudien

- März 2024: FotoFinder brachte das drahtlose Dermatoskop „skeen” mit KI-Assistentin AIMEE und sicherer Cloud-Speicherung auf den Markt und gewann damit den Deutschen Designpreis 2025

Globaler Dermatoskope-Markt – Berichtsumfang

Gemäß dem Umfang des Berichts sind Dermatoskope Geräte, die zur Untersuchung der Hautoberfläche verwendet werden. Diese Geräte werden üblicherweise von Dermatologen verwendet, um Hauterkrankungen wie Hautkrebs zu erkennen. Der Dermatoskope-Markt ist nach Produkt (Kontakt-Dermatoskope, Nicht-Kontakt-Dermatoskope und Hybrid-Dermatoskope), Technologie (LED, Xenon, Halogen und Ultraviolett), Typ (Handheld, Trolley-montiert und Stirnband), Anwendung (Hauttumoren, Krätze, Warzen, Pilzinfektionen und andere Anwendungen), Endanwender (Dermatologiekliniken, Krankenhäuser und andere Endanwender) und Geographie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika und Südamerika) segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Handheld-Dermatoskope |

| Desktop-/Tischgerät-Dermatoskope |

| Smartphone-kompatible Dermatoskope |

| LED-Beleuchtung |

| Xenon / Halogen |

| Ultraviolett |

| Polarisierte Digitalbildgebung |

| Kontakt-Dermatoskope |

| Nicht-Kontakt-Dermatoskope |

| Hybrid-Dermatoskope |

| Dermatologiekliniken |

| Krankenhäuser |

| Ambulante Operationszentren |

| Akademische & Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest Europas | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Rest des asiatisch-pazifischen Raums | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas |

| Nach Produkttyp (Wert) | Handheld-Dermatoskope | |

| Desktop-/Tischgerät-Dermatoskope | ||

| Smartphone-kompatible Dermatoskope | ||

| Nach Technologie (Wert) | LED-Beleuchtung | |

| Xenon / Halogen | ||

| Ultraviolett | ||

| Polarisierte Digitalbildgebung | ||

| Nach Modalität (Wert) | Kontakt-Dermatoskope | |

| Nicht-Kontakt-Dermatoskope | ||

| Hybrid-Dermatoskope | ||

| Nach Endanwender (Wert) | Dermatologiekliniken | |

| Krankenhäuser | ||

| Ambulante Operationszentren | ||

| Akademische & Forschungsinstitute | ||

| Nach Geographie (Wert) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest Europas | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Rest des asiatisch-pazifischen Raums | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle globale Wert des Dermatoskope-Marktes?

Die Dermatoskope-Marktgröße beträgt 1,32 Milliarden USD im Jahr 2026.

Wie schnell wird die Nachfrage nach Dermatoskopen voraussichtlich wachsen?

Der Umsatz wird voraussichtlich bis 2031 mit einer CAGR von 12,24 % steigen.

Welche Region verzeichnet das schnellste Umsatzwachstum?

Der asiatisch-pazifische Raum verzeichnet das schnellste Wachstum mit einer CAGR von 14,32 %.

Welches Produktformat gewinnt gegenüber Handheld-Geräten an Dynamik?

Smartphone-kompatible Dermatoskope wachsen mit einer CAGR von 12,85 % – der höchsten Rate unter den Produktklassen.

Wie beeinflussen KI-Fähigkeiten Kaufentscheidungen?

FDA-zugelassene KI-Dermatoskope wie DermaSensor validieren die diagnostische Genauigkeit, stärken das Vertrauen der Anbieter und beschleunigen die Akzeptanz.

Seite zuletzt aktualisiert am: