Marktgröße und Marktanteil für Nasopharyngealabstriche

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

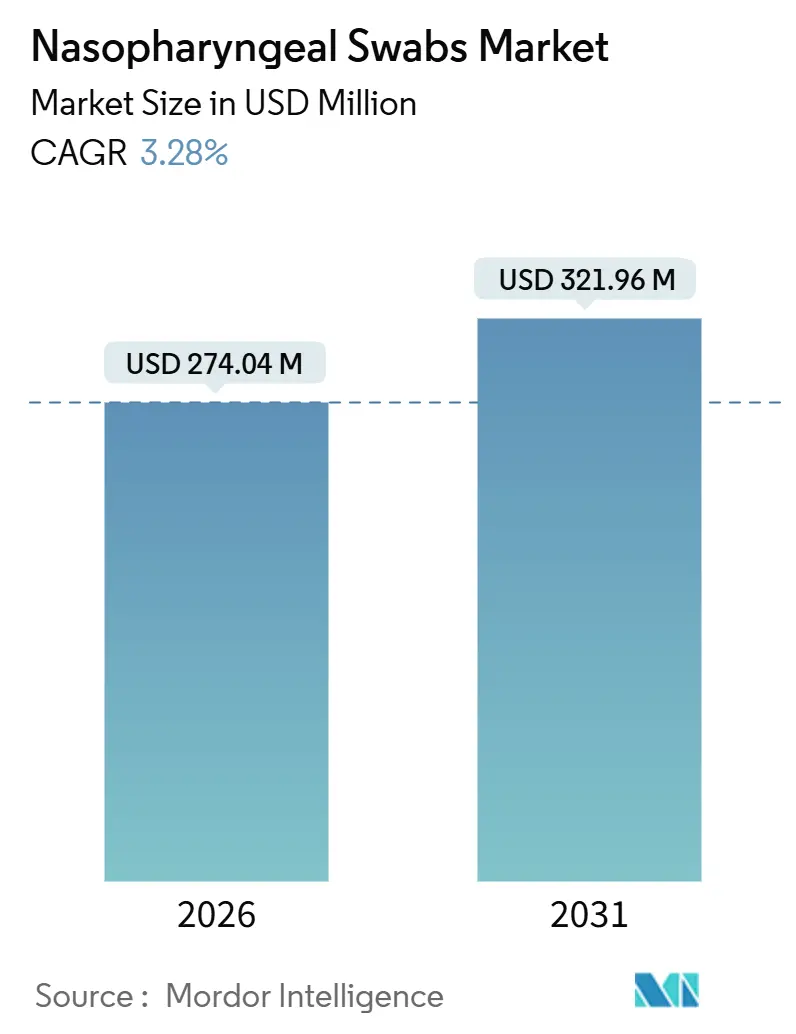

| Marktgröße (2026) | 274.04 Millionen US-Dollar |

| Marktgröße (2031) | 321.96 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.28% CAGR |

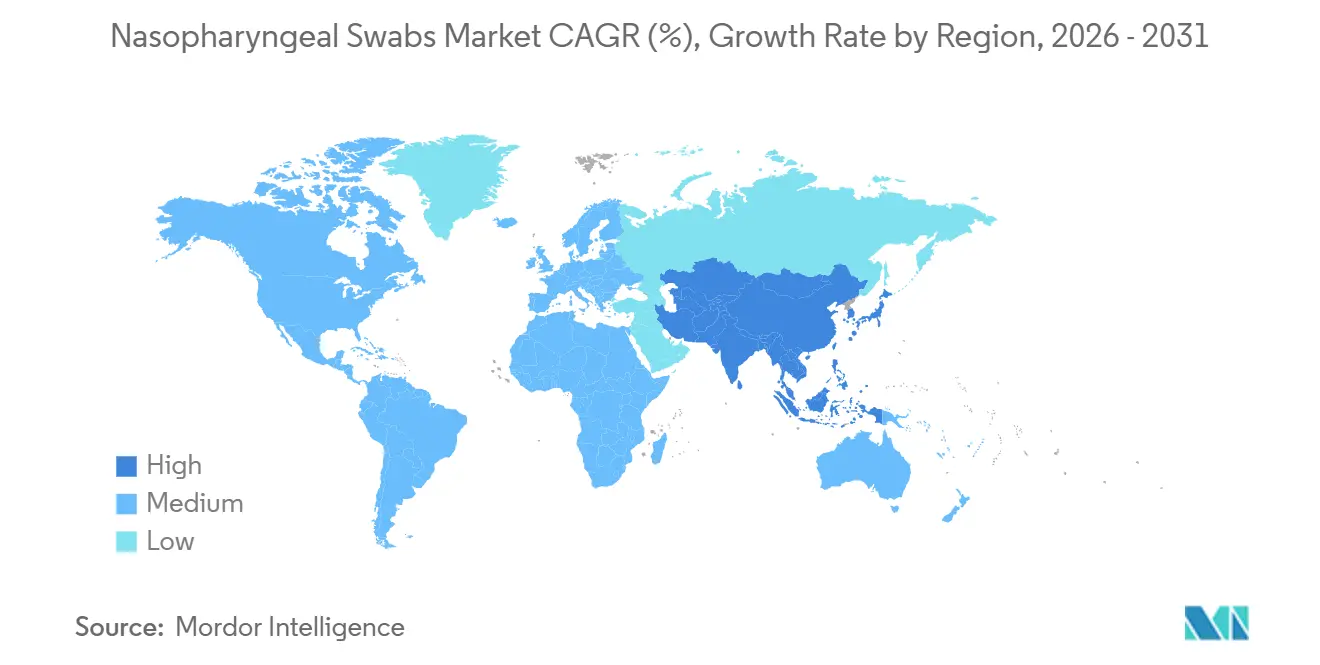

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Nasopharyngealabstriche von Mordor Intelligence

Die Marktgröße für Nasopharyngealabstriche wird im Jahr 2026 auf 274,04 Millionen USD geschätzt und soll bis 2031 einen Wert von 321,96 Millionen USD erreichen, bei einer CAGR von 3,28 % während des Prognosezeitraums (2026–2031).

Die Nachfrage wird nicht mehr ausschließlich durch Notfallbevorratung angetrieben; stattdessen stützen eine routinemäßige Überwachung von Atemwegserkrankungen, eine breitere Einführung von Multiplex-Assays und ein Wandel hin zur häuslichen Diagnostik einen stetigen Beschaffungsrhythmus. Zwölf von der US-amerikanischen FDA zugelassene kombinierte Grippe-COVID-Heimtestkits, die zwischen 2024 und 2025 eingeführt wurden, haben die nasopharyngeale Probenentnahme in den alltäglichen Medizinschrank gebracht und schaffen wiederkehrende verbrauchergetriebene Bestellungen, die institutionelle Beschaffungszyklen ergänzen. Designfortschritte, insbesondere beflockte und Schaumstoffgeometrien, verbessern die Rückgewinnung viraler RNA, senken die Rate falsch-negativer Ergebnisse und stärken die Premiumpreisstrategien etablierter Anbieter. Geografisch gesehen unterstützen Kapazitätserweiterungen in China und Indien eine Wachstumstrajektorie von 6,35 % im Asien-Pazifik-Raum, während die Onshoring-Mandate Nordamerikas Basisvolumina für inländische Werke sicherstellen. Die Wettbewerbsintensität bleibt moderat, da ISO-13485-Zertifizierung, strenge FDA-510(k)-Verfahren und die Einhaltung von Nachhaltigkeitsanforderungen gemeinsam die Markteintrittskosten erhöhen.

Wichtigste Erkenntnisse des Berichts

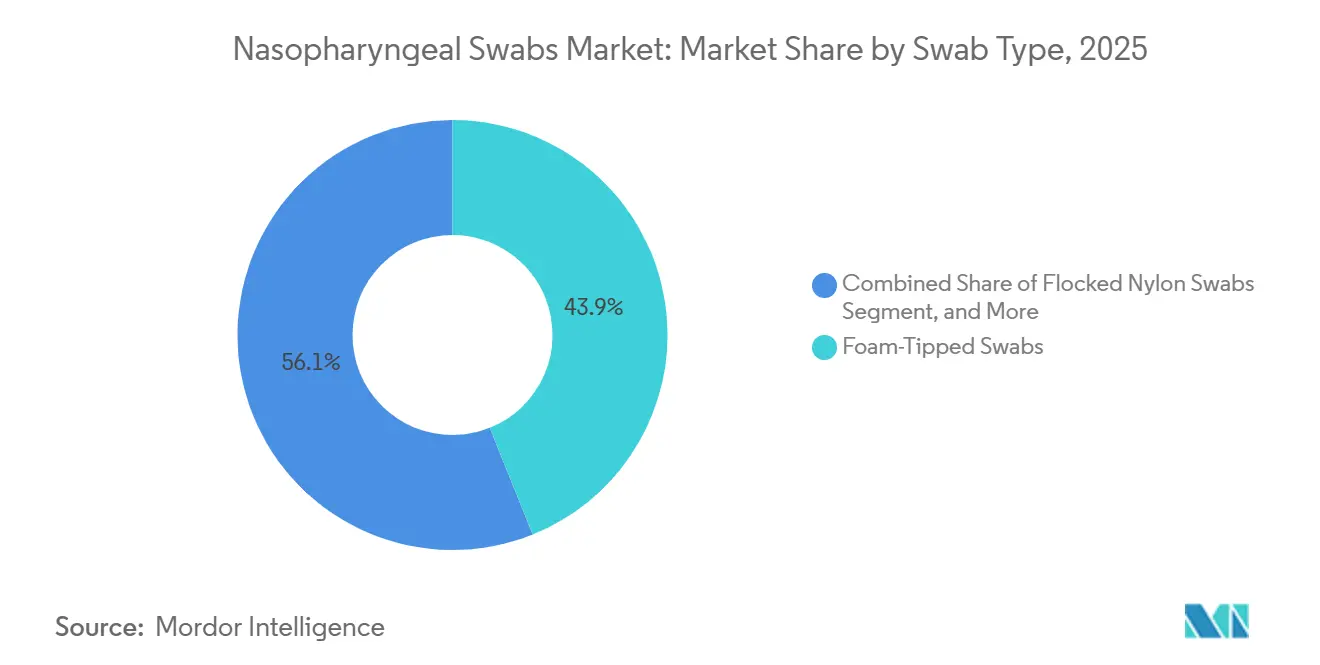

- Nach Abstrichttyp führten Schaumstoffspitzen-Designs mit einem Umsatzanteil von 43,91 % im Jahr 2025; Vliesstoffvarianten werden voraussichtlich bis 2031 mit einer CAGR von 4,38 % wachsen.

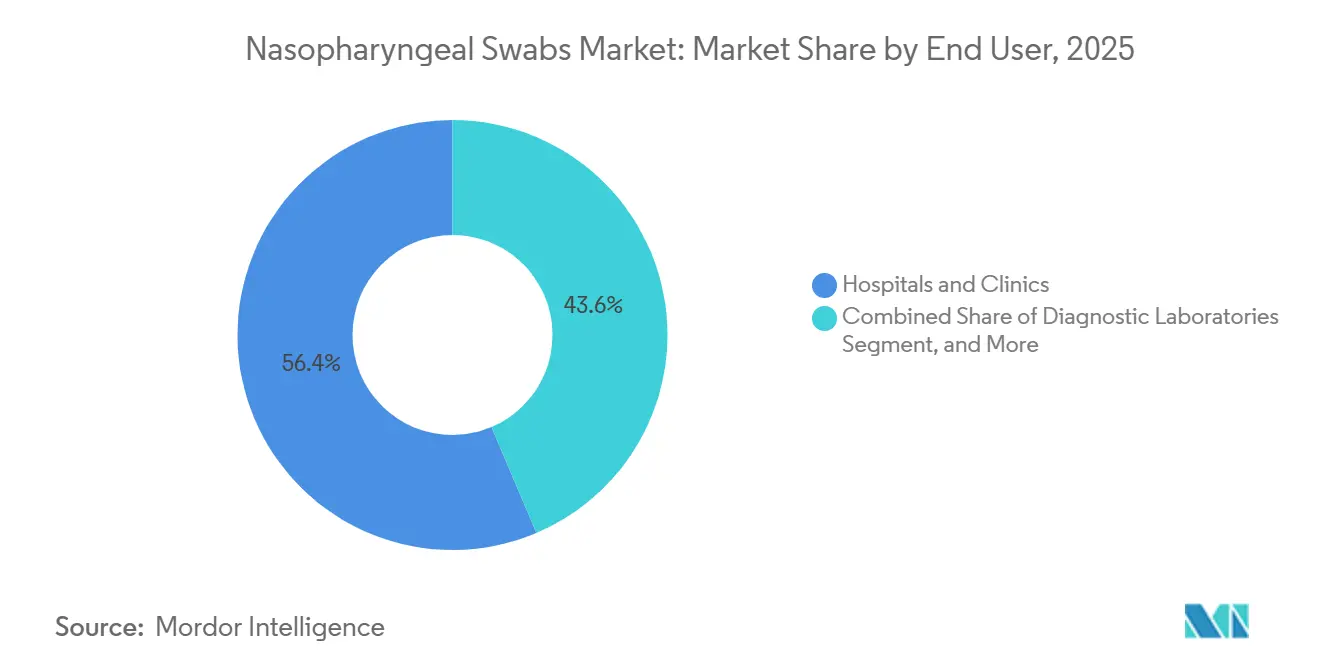

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Marktanteil von 56,38 % am Markt für Nasopharyngealabstriche, während häusliche Pflegeumgebungen bis 2031 die schnellste CAGR von 4,81 % verzeichnen werden.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 39,03 % am Volumen, während der Asien-Pazifik-Raum zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,35 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Nasopharyngealabstriche

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Nachfrage nach Diagnostik von Atemwegsinfektionen | +0.9% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Bevorratungsprogramme für die öffentliche Gesundheitsüberwachung | +0.6% | Nordamerika, Europa, APAC (China, Indien, Australien) | Langfristig (≥ 4 Jahre) |

| Fortschritte bei beflockten und Schaumstoffspitzen-Designs | +0.5% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung von Point-of-Care- und Heimtests | +0.8% | Nordamerika, Europa, mit Ausstrahlungseffekten auf städtische Zentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Onshoring-Mandate und Anreize für die inländische Beschaffung | +0.4% | Nordamerika und Europa, aufkommend in Indien | Mittelfristig (2–4 Jahre) |

| Automatisierungsgerechte proprietäre Abstrichtgeometrien | +0.3% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Zentren (Japan, Südkorea) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Nachfrage nach Diagnostik von Atemwegsinfektionen

Die saisonale Kozirkulation von Influenza und SARS-CoV-2 hat sich auf einem Niveau stabilisiert, das 35 % über dem Niveau vor 2020 liegt, was auch nach der akuten Pandemie-Phase für erhöhte Abstrichtvolumina sorgt.[1]Centers for Disease Control and Prevention, "FluView-Wochenbericht," cdc.gov Molekulare Multiplex-Panels machen mittlerweile 62 % der Atemwegstests in den USA aus, und jedes Panel erfordert eine nasopharyngeale Probe, was den Abstrichtverbrauch pro Patient effektiv verdreifacht. Das Globale Influenza-Überwachungs- und Reaktionssystem der WHO wurde bis Ende 2025 auf 156 Länder ausgeweitet und unterstützt mehrjährige Beschaffungsverträge, die die Werksauslastung verstetigen. Eine stabile Nachfrage ermöglicht es den Anbietern, Produktionsläufe zu optimieren und Stückkosten zu senken, was die wirtschaftliche Grundlage für eine weitere Kapazitätserweiterung stärkt.

Bevorratungsprogramme für die öffentliche Gesundheitsüberwachung

BARDA hat bis 2026 220 Millionen USD zugesagt, um drei US-amerikanische Abstrichtwerke zu finanzieren, während die kanadische Behörde für öffentliche Gesundheit einen Fünfjahresrahmenvertrag zur Aufrechterhaltung einer Reserve von 80 Millionen Einheiten unterzeichnet hat.[2]Biomedical Advanced Research and Development Authority, "Förderprogramme für inländische Abstrichtkapazitäten," medicalcountermeasures.gov Indiens Atmanirbhar-Abstrichtinitiative subventioniert eine jährliche inländische Kapazität von 1,2 Milliarden Einheiten, um die Importabhängigkeit bis 2027 auf unter 30 % zu senken. Solche Verträge bevorzugen Versorgungssicherheit gegenüber dem Preis, was Margenprämien unterstützt, führt aber auch zu vierteljährlichen Bestellspitzen, die Logistiknetzwerke belasten.

Fortschritte bei beflockten und Schaumstoffspitzen-Designs

Copans FLOQSwabs erzielten in einer Studie im Journal of Clinical Microbiology aus dem Jahr 2024 eine um 23 % höhere Ausbeute an viraler RNA als Rayon-Vergleichsprodukte, was die PCR-Sensitivität verbessert. Puritans Schaumstoffspitze mit doppelter Dichte senkte die Beschwerden der Patienten um 31 %, ohne die Probenadäquanz zu beeinträchtigen. Becton, Dickinson and Company integrierte einen Sollbruchpunkt für eine standardisierte Eintauchtiefe, wodurch präanalytische Probenausfälle in automatisierten Labors reduziert wurden. Diese Verbesserungen erheben Abstrichtprodukte von Verbrauchsmaterialien mit geringer Marge zu Präzisionsentnahmewerkzeugen und schrecken rein preisgetriebene Neueinsteiger ab.

Ausweitung von Point-of-Care- und Heimtests

Die FDA hat zwischen 2024 und 2025 acht rezeptfreie nasopharyngeale Kits zugelassen; jedes Paket enthält einen Abstricht mit integrierten Antigen- oder Molekularkartuschen für Ergebnisse in 15 Minuten. Quidels QuickVue At-Home Flu+COVID-Kit erzielte eine Übereinstimmung von 94 % mit der professionellen Probenentnahme und validierte damit die Selbstentnahme für den Masseneinzelhandel. In Europa deckt die CE-IVD-Zulassung mittlerweile 14 Produktfamilien zur Selbstentnahme ab, was einen Einzelhandelskanal verankert, der mit den Krankenhausvolumina konkurriert. Verbraucherfreundliche Verpackungen und Smartphone-Anleitungen fördern Wiederholungskäufe und erweitern die Nutzerbasis über klinische Umgebungen hinaus.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum von Speichel- und Atemluft-Probenentnahme-Alternativen | -0.6% | Nordamerika, Europa, ausgewählte städtische Märkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische und Qualitätssicherungs-Compliance-Kosten | -0.3% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsdruck gegen Einwegkunststoffe | -0.2% | Europa, aufkommend in Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Nachpandemischer Lagerüberhang bei Behörden | -0.4% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum von Speichel- und Atemluft-Probenentnahme-Alternativen

OraSures Speichel-PCR erhielt im März 2025 die FDA-Zulassung mit einer Sensitivität von 91 % gegenüber nasopharyngealem RT-PCR, wodurch die Unannehmlichkeitsbarriere für Gemeinschaftstests entfällt. Atemaerosol-Geräte erhielten zwischen 2024 und 2025 drei Notfallzulassungen für Influenza und COVID und fördern die nicht-invasive Untersuchung an Flughäfen und Großveranstaltungen.[3]US-amerikanische Behörde für Lebens- und Arzneimittel, "Liste der Notfallzulassungen," fda.gov Eine Metaanalyse aus dem Jahr 2025 in The Lancet bestätigte die diagnostische Gleichwertigkeit von Speicheltests innerhalb von 5 Tagen nach Symptombeginn. Die Erstattungsparität nimmt ab, da private Versicherer in acht US-Bundesstaaten im Jahr 2025 die Vergütung angeglichen haben, was bis 2029 möglicherweise Probenvolumina von Abstrichtprodukten ablenkt.

Strenge regulatorische und Qualitätssicherungs-Compliance-Kosten

Die ISO-13485-Zertifizierung kostet mittlerweile 180.000–350.000 USD pro mittelgroßem Werk, während neue FDA-Sterilitätsleitlinien 12.000 USD pro Variante für die Endotoxin-Validierung hinzufügen. Chinas GMP-Inspektionen im Jahr 2024 beanstandeten bei 18 % der geprüften Abstrichthersteller Umweltabweichungen, was zu Produktionspausen und Spotpreisanstiegen führte. Verschärfte Compliance-Anforderungen begünstigen etablierte Anbieter mit eigenen Regulierungsteams und verlangsamen das Tempo der Disruption durch Neueinsteiger.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Abstrichttyp: Automatisierungsgetriebenes Aufwärtspotenzial für Vliesstoff-Designs

Vliesstoffabstrichte werden den Marktdurchschnitt für Nasopharyngealabstriche mit einer CAGR von 4,38 % bis 2031 übertreffen, was auf die zunehmende Laborautomatisierung zurückzuführen ist, die eine gleichmäßige Faserorientierung und starre Schäfte schätzt. Schaumstoffspitzen-Designs erzielen 43,91 % des Umsatzes im Jahr 2025 und belegen den ersten Platz, da eine geringere Einführungskraft die Patientencompliance verbessert, obwohl ihre Kompressibilität robotergestützte Greif- und Platziersysteme vor Herausforderungen stellt. Beflockte Nylon-Abstrichtspitzen liefern die höchste Ausbeute an viraler RNA, tragen jedoch einen Preisaufschlag von 12–18 %, der die Durchdringung im Bereich der öffentlichen Gesundheit begrenzt. Vliesstoffvarianten bieten eine ausgewogene Kombination aus Kosten und Automatisierungseignung und erzielen in Labors mit mehr als 3.000 Proben eine robotergestützte Transfererfolgsrate von 99,5 %. Sonstige – darunter Rayon und Baumwolle – bleiben Nischenoptionen für veterinäre und umweltbezogene Probenentnahmen.

Krankenhäuser validieren weiterhin beflockte Designs für die Intensivpflege, aber Hochdurchsatz-Referenzlabore zentralisieren sich auf Vliesstoffgeometrien, die sich nahtlos in Flüssigkeitshandhabungsroboter integrieren lassen. Beflockte Abstrichtprodukte erhielten zwischen 2024 und 2025 14 neue FDA-Zulassungen, was auf Innovationsdynamik hindeutet; Prozessanpassungen haben jedoch die Ausbeuteunterschiede zwischen beflockten und Vliesstoffspitzen verringert, was die Rechtfertigung für höhere Preise in preissensiblen Umgebungen untergräbt. Schaumstoffspitzen-Produkte dominieren pädiatrische und geriatrische Anwendungsfälle dank ihrer geringeren Einführungskraft von 0,8–1,2 Newton, ein entscheidender Faktor, wenn wiederholte Tests erforderlich sind. Diese Abwägungen zwischen Leistung und Preis prägen Beschaffungsalgorithmen, da Gesundheitssysteme Kits für große Patientenpopulationen standardisieren.

Nach Endnutzer: Häusliche Pflegeumgebungen gestalten den Vertrieb neu

Krankenhäuser und Kliniken machten 56,38 % der Nachfrage im Jahr 2025 aus, aber häusliche Pflegeumgebungen werden mit einer CAGR von 4,81 % wachsen, was fast 50 % über dem Marktdurchschnitt für Nasopharyngealabstriche liegt. Staatliche Erstattungsreformen verlagern Tests mit geringerer Dringlichkeit aus kostenintensiven Einrichtungen heraus, während Einzelhandelsapothekenketten FDA-zugelassene Selbstentnahmekits anbieten, die laborqualitative Ergebnisse in Minuten liefern. Diagnostiklabore, obwohl das zweitgrößte Endnutzersegment, stehen unter Margendruck durch eine 8-prozentige Medicare-Kürzung bei Zahlungen für molekulare Panels im Jahr 2025.

Das Abstrichtdesign umfasst nun tiefenbegrenzende Hülsen nach Human-Factors-Engineering-Prinzipien und QR-codierte Videoanweisungen, was die Genauigkeit der Selbstentnahme laut in JAMA veröffentlichter Forschung auf 89 % anhebt. Infolgedessen akzeptieren Kostenträger und Arbeitgeber Heimtests für Krankheitsüberwachungsprogramme. Betriebsgesundheit, Schulen und Justizvollzugsanstalten bilden ein kleineres, aber zeitkritisches Teilsegment, das Premium-Kits kauft, die Bearbeitungszeiten unter 30 Minuten garantieren. Die Dominanz der Krankenhäuser bleibt bei Intensivpflege- und immungeschwächten Tests bestehen, aber der Kanalmix verschiebt sich unaufhaltsam hin zu dezentralisierten Modellen, die Komfort schätzen.

Geografische Analyse

Nordamerika beherrscht 39,03 % des globalen Umsatzes, gestützt durch Medicare-finanzierte Atemwegspanels, die 140 Millionen Begünstigte abdecken, doch das Wachstum verlangsamte sich 2025 auf 1,8 % aufgrund von Entnahmen aus strategischen Lagerbeständen. Kanadas provinzielle Mandate für sechsmonatige Reserven sorgen für eine vorhersehbare, vertragsbasierte Nachfrage, während Mexiko im Jahr 2024 die Diagnoseabdeckung auf 12 Millionen Bürger ausgeweitet hat, was die Nachfrage nach kostengünstigen Varianten ankurbelt.

Europa bleibt die zweitgrößte Region; die Umsetzung der EU-Medizinprodukteverordnung hat jedoch die jährlichen Kosten für die Marktüberwachung nach dem Inverkehrbringen auf 80.000–150.000 EUR pro Produktfamilie erhöht und die Konsolidierung der Anbieter beschleunigt. Länderspezifische Beschaffungsbesonderheiten – Deutschland bevorzugt inländische Hersteller, Frankreich legt Wert auf den niedrigsten Preis, und das Vereinigte Königreich kombiniert beides – erschweren die Handelsstrategien multinationaler Unternehmen.

Der Asien-Pazifik-Raum ist der Wachstumsmotor mit einer CAGR von 6,35 %, angetrieben durch Chinas 4.200 neue Diagnosezentren auf Kreisebene und Indiens Atmanirbhar-Subventionen, die bis 2027 eine jährliche Kapazität von 1,2 Milliarden Einheiten unterstützen. Der Nahe Osten und Afrika profitieren von Pandemievorsorge-Initiativen, wie Saudi-Arabiens Reservevertrag über 42 Millionen USD, während Südamerika mit Währungsvolatilität konfrontiert ist, die die Beschaffung hin zu günstigeren chinesischen Importen verlagert.

Wettbewerbslandschaft

Der Markt für Nasopharyngealabstriche ist mäßig konzentriert. Puritans vertikale Integration schützt die Margen vor Preisschwankungen bei Polypropylen, während Copans Portfolio aus 14 Patenten auf Beflockungsverfahren einen Preisaufschlag von 22 % bei genauigkeitssensiblen Krankenhausausschreibungen rechtfertigt. SARSTEDT und Thermo Fisher differenzieren sich durch automatisierungsgerechte Schaftgeometrien und Barcodesysteme.

Aufstrebende chinesische Hersteller wie Jiangsu Huida Medical Instruments und Kangjian Medical exportierten 2025 nach Erlangung der ISO-13485-Zertifizierung 420 Millionen Einheiten und setzen etablierte Anbieter mit Ausschreibungspreisen unter Druck, die 30–40 % niedriger sind. Die Technologieeinführung divergiert je nach Größe: Spitzenanbieter setzen Inline-Sichtprüfung bei 600 Einheiten pro Minute ein und erzielen Feldausfallraten unter 0,8 %, während mittelständische Hersteller auf statistische Stichproben mit Ausfallratenunterschieden von 2,3 % angewiesen sind, die Krankenhausbeschaffungsausschüsse beeinflussen. Regulatorische Hürden – FDA-510(k)-Verfahren mit einer Dauer von 14 bis 18 Monaten und Kosten von 250.000 USD pro Variante – begrenzen weiterhin die Zahl der Neueinsteiger und dämpfen die Preiserosion in entwickelten Volkswirtschaften.

Marktführer für Nasopharyngealabstriche

Thermo Fisher Scientific

Becton, Dickinson & Company

Cardinal Health

OraSure Technologies

Dynarex Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Becton Dickinson budgetierte 65 Millionen USD für den Aufbau von drei Produktionslinien in Nebraska, wodurch die US-Kapazität bis Q3 2027 um 250 Millionen Einheiten jährlich erhöht wird.

- Dezember 2025: BD erhielt die EU-IVDR-Zertifizierung für zwei Atemwegsassays auf dem BD-MAX-System und erweiterte damit die Kompatibilität mit Molekulartests.

- April 2024: Solventum, ausgegliedert aus 3M, ging eine Partnerschaft mit Cardinal Health ein, um Probenentnahmelinien gemeinsam an 5.000 US-Krankenhäuser zu vertreiben.

Umfang des globalen Berichts über den Markt für Nasopharyngealabstriche

Der Markt für Nasopharyngealabstriche bezieht sich auf die globale Medizinprodukteindustrie, die nasopharyngeale (NP) Abstrichtprodukte herstellt, vertreibt und verkauft – spezialisierte, lange, flexible Probenentnahmegeräte, die zur Entnahme von Proben aus dem hinteren Nasopharynx für Diagnosetests entwickelt wurden.

Der Bericht über den Markt für Nasopharyngealabstriche ist nach Abstrichttyp in Schaumstoffspitze, beflockte Nylon-Abstrichtspitze, Vliesstoff und Sonstige segmentiert; nach Endnutzer in Krankenhäuser und Kliniken, Diagnostiklabore, häusliche Pflegeumgebungen und Sonstige; und nach Geografie in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Schaumstoffspitzen-Abstrichtprodukte |

| Beflockte Nylon-Abstrichtspitzen |

| Vliesstoffabstrichte |

| Sonstige |

| Krankenhäuser und Kliniken |

| Diagnostiklabore |

| Häusliche Pflegeumgebungen |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Abstrichttyp | Schaumstoffspitzen-Abstrichtprodukte | |

| Beflockte Nylon-Abstrichtspitzen | ||

| Vliesstoffabstrichte | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Diagnostiklabore | ||

| Häusliche Pflegeumgebungen | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Nasopharyngealabstriche bis 2031 sein?

Der Markt für Nasopharyngealabstriche wird voraussichtlich bis 2031 einen Wert von 321,96 Millionen USD erreichen und mit einer CAGR von 3,28 % wachsen.

Welcher Abstrichttyp wächst am schnellsten?

Vliesstoff-Designs werden voraussichtlich mit einer CAGR von 4,38 % wachsen, dank ihrer Kompatibilität mit der Laborautomatisierung.

Warum gewinnen häusliche Pflegeumgebungen an Bedeutung?

FDA-zugelassene Selbstentnahmekits und der Vertrieb über Einzelhandelsapotheken ermöglichen eine CAGR von 4,81 % bei der Nachfrage aus häuslichen Pflegeumgebungen.

Welche Region ist der stärkste Wachstumsmotor?

Der Asien-Pazifik-Raum führt mit einer CAGR von 6,35 %, angetrieben durch Kapazitätserweiterungen in China und Indien sowie eine steigende Diagnosedurchdringung.

Was ist das Haupthemmnis für Abstrichthersteller?

Aufkommende Speichel- und Atemluft-Probenentnahme-Alternativen könnten Volumina umlenken und die prognostizierte CAGR um 0,6 Prozentpunkte verringern.

Seite zuletzt aktualisiert am: