Marktgröße und Marktanteil für ophthalmologische Diagnostik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.47 Milliarden US-Dollar |

| Marktgröße (2031) | 12.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.40% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für ophthalmologische Diagnostik von Mordor Intelligence

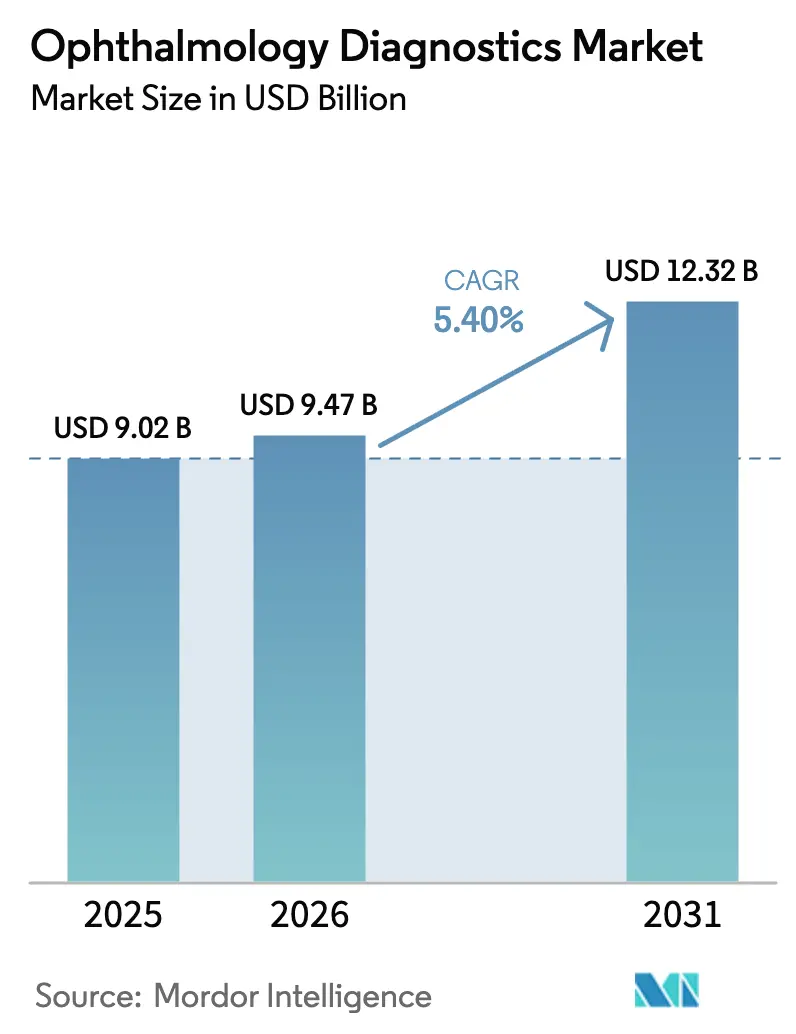

Die Marktgröße für ophthalmologische Diagnostik soll von 9,02 Milliarden USD im Jahr 2025 auf 9,47 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,40 % über den Zeitraum 2026–2031 einen Wert von 12,32 Milliarden USD erreichen.

Die Einführung autonomer Künstliche-Intelligenz-Screenings in der Primärversorgung, die steigende Diabetesprävalenz und die durch Private-Equity-finanzierte Verlagerung von Diagnosekapital aus Krankenhäusern in Fachkliniken treiben die Stückzahlen gemeinsam nach oben. Der Schwung verstärkt sich, wenn Kostenträger KI-Screenings für Glaukom, altersbedingte Makuladegeneration und diabetische Retinopathie erstatten – ein Erstattungswandel, der das jährliche Verfahrenswachstum schätzungsweise um 1,2 Prozentpunkte steigert. Die kurzfristige Nachfrage ist am stärksten bei Ultra-Weitwinkel-Funduskameras, die algorithmische Triage einbetten und die Überprüfungszeit durch Spezialisten um 70 % reduzieren. Gleichzeitig verteidigen Swept-Source-Optische-Kohärenztomographie (OCT)-Plattformen das Premiumsegment des Produktmixes. Das Wettbewerbsverhalten verlagert sich hin zu Software-Abonnementmodellen, die den anfänglichen Kapitalaufwand auf ein Zehntel des Wertes herkömmlicher Geräte reduzieren und damit den Margenspielraum etablierter Anbieter verringern. Erstattungszeiträume, Datenschutzvorgaben und Technikermangel bleiben strukturelle Hemmnisse, werden jedoch teilweise durch tragbare Bildgebungsgeräte und Teleophthalmologie-Netzwerke ausgeglichen, die die Arbeitslast umverteilen.

Wichtigste Erkenntnisse des Berichts

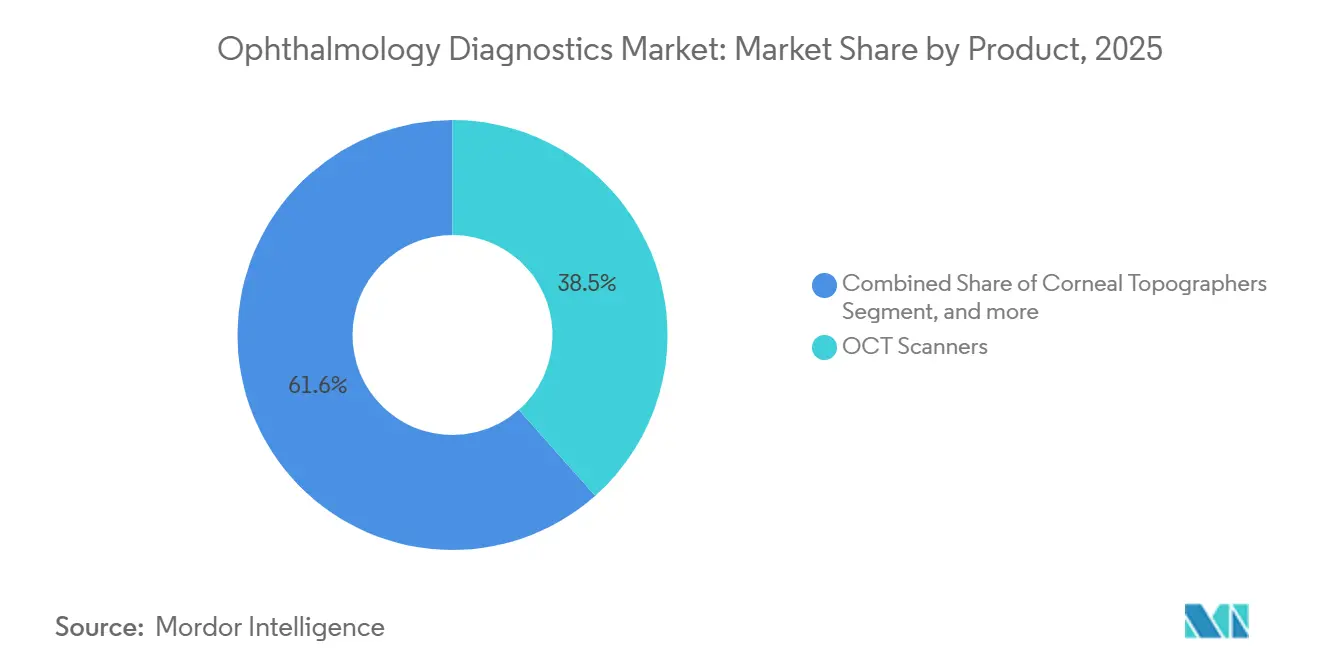

- Nach Produkt entfielen auf OCT-Scanner im Jahr 2025 38,45 % des Umsatzes. Im Gegensatz dazu werden Funduskameras mit einer CAGR von 7,58 % bis 2031 das schnellste Wachstum verzeichnen, was unterschiedliche Preispunkte und die Dynamik der Einführung in der Primärversorgung widerspiegelt.

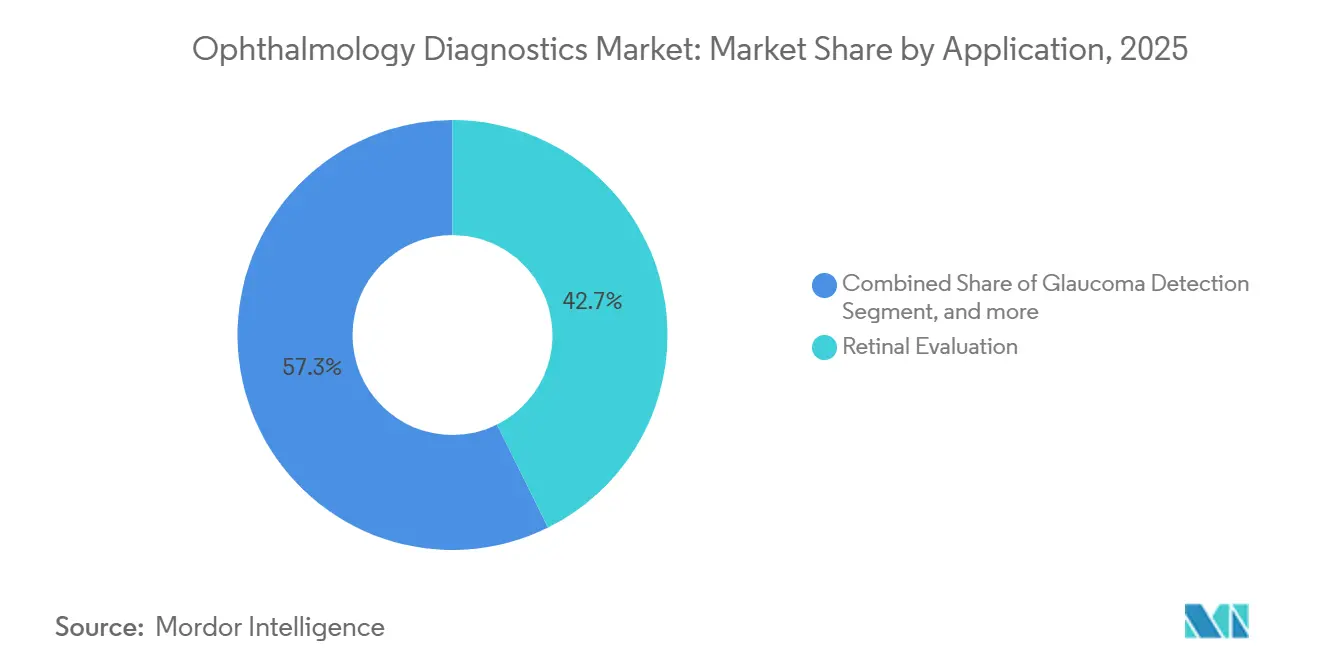

- Nach Anwendung führte die Netzhautbeurteilung im Jahr 2025 mit einem Umsatzanteil von 42,67 %, während die chirurgische Beurteilung mit einer CAGR von 7,34 % voranschreitet, angetrieben durch die Erholung bei Kataraktoperationen und Fortschritte bei der Genauigkeit der Swept-Source-Biometrie.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 57,54 %; Fachkliniken verzeichneten jedoch mit einer CAGR von 8,43 % die höchste Wachstumsrate, da Gruppenpraxis-Konsolidierer Rabatte von 15–25 % auf Geräte aushandelten.

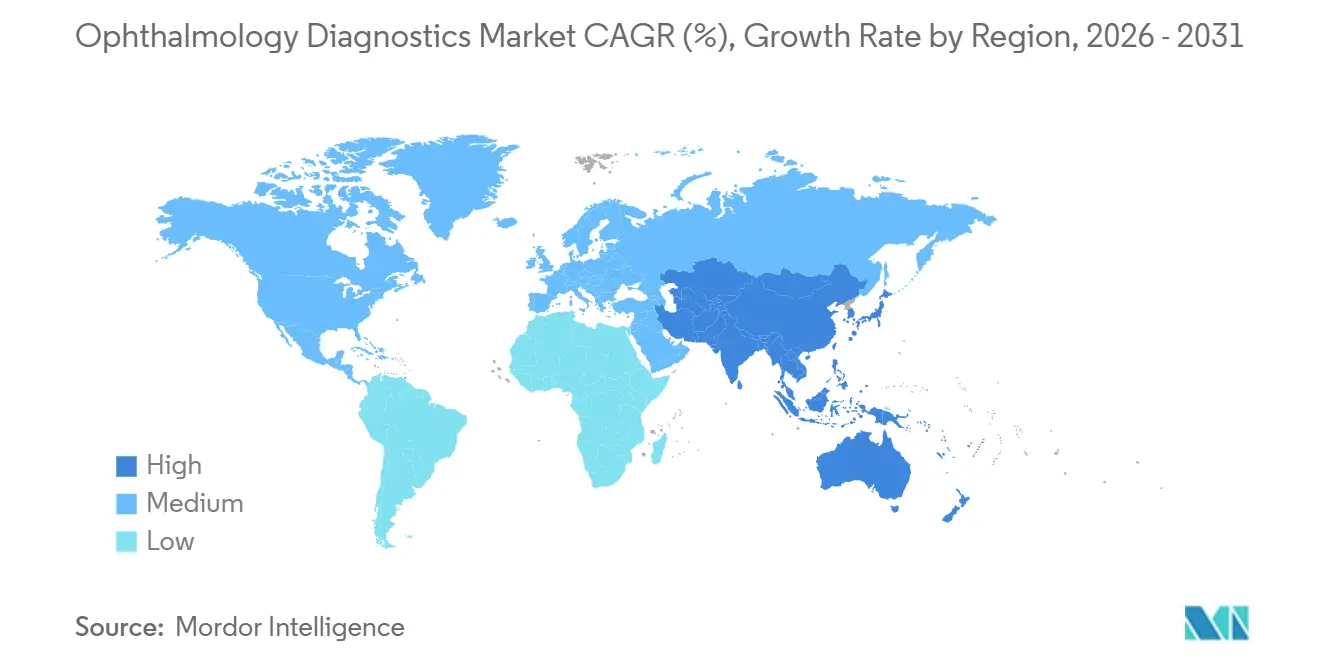

- Nach Geografie entfielen auf Nordamerika 41,87 % des Umsatzes im Jahr 2025, und für die Region Asien-Pazifik wird bis 2031 die schnellste CAGR von 6,43 % prognostiziert, angetrieben durch den Aufbau landesweiter Teleophthalmologie-Knotenpunkte in Indien und die Einführung obligatorischer jährlicher Augenuntersuchungen in China.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für ophthalmologische Diagnostik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz von Augenerkrankungen aufgrund der alternden Bevölkerung und Diabetes | 1.80% | Global, mit höchster Auswirkung in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachsende Einführung von OCT und KI-integrierten Bildgebungsmodalitäten | 1.50% | Nordamerika & Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Günstige staatliche Programme für die Augengesundheitsversorgung | 0.90% | Nordamerika, Europa, Asien-Pazifik (Indien, China) | Mittelfristig (2–4 Jahre) |

| Integration ophthalmologischer Diagnostik in Point-of-Care-Primärkliniken mittels kompakter tragbarer Geräte | 0.70% | Global, mit frühen Gewinnen in Nordamerika und urbanem Asien | Kurzfristig (≤ 2 Jahre) |

| Integration von Teleophthalmologie-Plattformen mit cloudbasierter Diagnoseanalytik | 0.60% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz von Augenerkrankungen aufgrund der alternden Bevölkerung und Diabetes

Diabetische Retinopathie betrifft weltweit 103 Millionen Erwachsene – ein Anstieg von 24 % seit 2021 –, während die Fallzahlen der altersbedingten Makuladegeneration bis 2040 voraussichtlich 288 Millionen erreichen werden: Beide Trends vervielfachen die Diagnoseworkloads. Überarbeitungen der Leitlinien der Amerikanischen Diabetes-Gesellschaft im Jahr 2025 verkürzten die Screening-Intervalle von 24 auf 12 Monate und verdoppelten damit effektiv die Testhäufigkeit[1]Amerikanische Diabetes-Gesellschaft, „Standards of Care 2025”, diabetes.org. Katarakteingriffe erholten sich im Jahr 2025 auf 28 Millionen und steigerten die Nachfrage nach Biometrie- und Hornhauttopographiegeräten. Indien veranschlagte 12 Milliarden INR (144 Millionen USD), um 3.000 Primärzentren mit Funduskameras und Autorefraktometern auszustatten, was staatliche Nachfrageförderung verdeutlicht. Das Defizit an Augenärzten von 1 Spezialist pro 17.000 Einwohner verstärkt den Bedarf an automatisierter Diagnostik.

Wachsende Einführung von OCT und KI-integrierten Bildgebungsmodalitäten

Die Lieferungen von Swept-Source-OCT stiegen im Jahr 2025 um 18 % im Jahresvergleich, angetrieben durch tiefere Eindringtiefe und schnellere Scangeschwindigkeiten, die die Visualisierung der Aderhautschichten verbessern. Sieben KI-Diagnosealgorithmen erhielten zwischen 2024 und 2025 FDA-De-Novo- oder 510(k)-Zulassungen in den USA, darunter das Heim-OCT-System von Notal Vision, was den regulatorischen Schwung belegt. Cloud-Dienste wie EyePACS verarbeiteten im Jahr 2025 1,2 Millionen Bilder und lieferten 92 % der erwarteten Ergebnisse innerhalb von 24 Stunden, wodurch unnötige Überweisungen reduziert wurden. Erstattungslücken außerhalb der Vereinigten Staaten bestehen weiterhin; nur vier EU-Länder erstatteten bis 2025 das autonome Screening auf diabetische Retinopathie. IT-Integrationskosten pro Krankenhaus belaufen sich auf 50.000–150.000 USD und bremsen die Implementierungsgeschwindigkeit.

Günstige staatliche Programme für die Augengesundheitsversorgung

CPT 92229, von Medicare im Jahr 2024 zu 60 USD pro beidseitigem KI-Screening eingeführt, steigerte das Testvolumen in der US-amerikanischen Primärversorgung innerhalb von 12 Monaten um 40 %. Indiens Ayushman-Bharat-Digitalmission zielt darauf ab, Teleophthalmologie bis Ende 2025 in 150.000 Gesundheits- und Wellnesszentren zu integrieren und die Reisekosten im ländlichen Raum um 800 INR pro Besuch zu senken. Der Gesundheitsplan „Gesundes China 2030” schreibt jährliche Augenuntersuchungen für Bürger über 60 vor, was nach 2027 voraussichtlich 140 Millionen zusätzliche Diagnosebegegnungen pro Jahr generieren wird. Die EU-Medizinprodukteverordnung harmonisierte die CE-Kennzeichnung, erhöhte jedoch die Compliance-Ausgaben für Hersteller und beschleunigte letztlich die europaweiten KI-Markteinführungen. Saudi-Arabiens Vision 2030 finanzierte 47 neue Sehzentren, die mit OCT und Funduskameras ausgestattet wurden, und erweiterte den Zugang in unterversorgten Provinzen.

Integration ophthalmologischer Diagnostik in Point-of-Care-Primärkliniken mittels tragbarer Geräte

Tragbare Funduskameras unter 500 Gramm und zu einem Preis unter 10.000 USD ermöglichen die Netzhautbildgebung vor Ort im Rahmen routinemäßiger Primärversorgungsbesuche. Optomeds Aurora AEYE erreichte bis Dezember 2025 1.200 US-amerikanische Einsatzorte und gewann 8 % der Screenings auf diabetische Retinopathie, die zuvor von Tischgeräten durchgeführt wurden. Das smartphonebasierte Fundus-on-Phone untersuchte im Jahr 2025 2,3 Millionen Patienten in Indien, Kenia und Brasilien und zeigte eine 94-prozentige Übereinstimmung mit der Standard-Fundusphotographie. Medicare erstattet die tragbare Photographie zu 85 % der Tarife für Tischgeräte, was eine Lücke von 12 USD pro Untersuchung hinterlässt und die Einführung in Vergütungsmodellen nach Einzelleistung verlangsamt. Heim-OCT-Systeme reduzieren Klinikbesuche zur Überwachung der Makuladegeneration um 60 % und unterstreichen das Potenzial der Dezentralisierung. Die Sentinel-Kamera von AI Optics läuft 8 Stunden mit Batterie und erfüllt die Bildgebungsstandards der Amerikanischen Akademie für Ophthalmologie.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten für fortschrittliche Bildgebungssysteme | -0.8% | Global, am stärksten in Schwellenmärkten und kleinen Praxen | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Augenärzten und Technikern | -0.6% | Global, gravierend in ländlichen Gebieten und einkommensschwachen Ländern | Langfristig (≥ 4 Jahre) |

| Datenschutzbedenken, die die Cloud-Bereitstellung von Diagnosebildern behindern | -0.3% | Europa, Nordamerika, ausgewählte Asien-Pazifik-Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für fortschrittliche Bildgebungssysteme

Swept-Source-OCT-Geräte werden zu 120.000–180.000 USD gelistet, was den Kapitalausgabenrahmen vieler eigenständiger Praxen übersteigt, deren jährliche Gerätebudgets typischerweise unter 200.000 USD liegen. Ultra-Weitwinkel-Kameras kosten 80.000–150.000 USD und erfordern 800–1.200 Untersuchungen pro Jahr für eine Amortisation über drei Jahre zu Medicare-Tarifen. Leasing trägt einen Zinssatz von 6–8 % und erhöht die Kosten einer fünfjährigen Eigentümerschaft um 15.000–25.000 USD. Einfuhrzölle von 15–30 % treiben die Gerätepreise in Indien, Brasilien und Südafrika in die Höhe, während die Zinssätze 12 % übersteigen. Nationale Ausschreibungen verlaufen langsam; Indien lieferte bis Dezember 2025 aufgrund von Beschaffungsverzögerungen nur 2.100 von 5.000 bestellten Kameras aus.

Mangel an qualifizierten Augenärzten und Technikern

Das globale Verhältnis beträgt 1 Augenarzt pro 17.000 Einwohner, weit unter dem WHO-Ziel von 1 pro 10.000. US-amerikanische Praxen meldeten im Jahr 2025 eine Vakanzrate von 25 % für ophthalmologische Techniker, was die Arbeitskosten erhöhte und zu Durchsatzbeschränkungen führte. Weiterbildungsplätze wurden seit 2020 nicht ausgeweitet, was trotz eines Nachfrageanstiegs von 12 % bei Katarakt- und Netzhautleistungen jährlich zur Graduierung von 475 Ärzten führt. Technikerprogramme erfordern 18–24 Monate und Studiengebühren zwischen 5.000 und 8.000 USD, was Interessenten im Vergleich zu schnelleren Ausbildungswegen als medizinische Assistenten abschreckt. Autonome KI entlastet 85 % der regulären Retinopathie-Untersuchungen von der Auswertungsarbeit, doch Berufsausübungsgesetze beschränken Optometristen weiterhin auf 22 US-Bundesstaaten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: OCT-Führerschaft trifft auf Funduskamera-Beschleunigung

OCT-Scanner generierten im Jahr 2025 38,45 % des Umsatzes und unterstreichen ihre Dominanz in der Netzhaut- und Glaukombildgebung, während Funduskameras mit der schnellsten CAGR von 7,58 % von 2026 bis 2031 aufwarteten. Die Marktgröße für ophthalmologische Diagnostik im Bereich Funduskameras soll sich ausweiten, da Primärversorgungspraxen Ultra-Weitwinkelgeräte unter der CPT-Code-92229-Erstattung einsetzen. Ultra-Weitwinkel-Plattformen erfassen 200-Grad-Ansichten in einer einzigen Aufnahme und erleichtern Untersuchungen bei pädiatrischen und kognitiv beeinträchtigten Patientengruppen. Hornhauttopographiesysteme zu einem Preis von 40.000–60.000 USD gewinnen in der refraktiven Planung an Bedeutung, obwohl die Einführung tendenziell auf hochvolumige Laserzentren ausgerichtet ist. Digitale Ersatzgeräte überholen tragbare Ophthalmoskope zu einem Preis unter 1.000 USD; Welch Allyn meldete im Jahr 2025 einen Rückgang von 12 % bei den Stückzahlen. Swept-Source-OCT, angeführt von Topcon Triton und Zeiss PLEX Elite, erfasste 60 % der Installationen im Jahr 2025, indem es 100.000 A-Scans pro Sekunde gegenüber 70.000 bei Spektraldomänen-Pendants bot und damit Scanzeiten verkürzte und die Aderhautvisualisierung verbesserte. Regulatorische Hürden sind moderat; die meisten Systeme können über FDA-510(k)-Wege zugelassen werden, was Entwicklungszyklen von 12–18 Monaten ermöglicht.

Das Wachstum bei Funduskameras übertrifft andere Kategorien, da die Stückpreise (15.000–80.000 USD) mit den Budgets der Primärversorgung übereinstimmen. Ultra-Weitwinkel-Bildgebung ermöglicht überweisungsqualitatives Screening ohne Pupillenerweiterung, und die KI-Integration erleichtert die automatisierte Triage und reduziert die Arbeitslast von Spezialisten um 70 %. Kamerahersteller bündeln nun Software als Abonnementmodell und verlagern Kosten von Kapitalausgaben zu Betriebsausgaben. Wettbewerbslücken bestehen: Smartphone-Aufsätze erreichen eine diagnostische Übereinstimmung von 94 %, sehen sich jedoch weiterhin mit teilweiser Erstattung konfrontiert. Der Produktmix erweitert sich um multimodale Geräte, die OCT, OCT-A und Fundusphotographie kombinieren, wie die Spectralis-Plattform von Heidelberg Engineering zeigt, die im Jahr 2025 35 % der Ausgaben europäischer Tertiärzentren auf sich vereinte.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Netzhautdominanz, chirurgischer Schwung

Die Netzhautbeurteilung machte im Jahr 2025 42,67 % des Umsatzes aus, bedingt durch obligatorische Screenings auf diabetische Retinopathie und altersbedingte Makuladegeneration. Der Marktanteil für ophthalmologische Diagnostik im Bereich der chirurgischen Beurteilung wächst am schnellsten mit einer CAGR von 7,34 %, da Katarakteingriffe jährlich 28 Millionen übersteigen und Chirurgen auf Swept-Source-Biometrie mit einer Genauigkeit von 10 Mikrometern vertrauen[2]Europäische Gesellschaft für Katarakt- und Refraktivchirurgen, „Klinische Umfrage 2025”, escrs.org. Barrett Universal II und andere Formeln der vierten Generation, die in moderne Biometer eingebettet sind, haben die IOL-Vorhersage bei Augen nach LASIK verbessert, die nun 18 % der Kataraktfälle in entwickelten Märkten ausmachen. OCT-Angiographie überschreitet Anwendungsgrenzen und hilft bei der Früherkennung von Glaukom durch Perfusionskartierung des Sehnervs, wodurch ihr adressierbarer Gesamtmarkt erweitert wird. Die Glaukomdetektion wuchs im Jahr 2025 um 6,1 %, da Leitlinien eine frühere Intervention bei Augeninnendrücken über 21 mmHg empfahlen. Die autorefraktometerbasierte Refraktionsbeurteilung wächst parallel mit einem Anstieg des Augenuntersuchungsvolumens um 4,2 %, da Telegesundheits-Einzelhändler skalieren. Hornhauttopographie und Pachymetrie bleiben Nischenanwendungen, stiegen jedoch in der Region Asien-Pazifik um 5,8 %, da die LASIK-Volumina im Jahr 2025 um 14 % zunahmen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhauskern, Fachklinik-Beschleunigung

Krankenhäuser hielten im Jahr 2025 57,54 % des Umsatzes und spiegeln die fest verankerte Präsenz der tertiären Bildgebung für komplexe Fälle wider. Fachkliniken werden jedoch voraussichtlich bis 2031 mit einer CAGR von 8,43 % wachsen, da Private-Equity-Plattformen Gruppen mit mehr als 200 Standorten zusammenstellen und zweistellige Lieferantenrabatte erzielen. EyeCare Partners setzte im Jahr 2025 120 OCTs und 200 Funduskameras ein und nutzte dabei seine Netzwerkgröße. Ambulante Operationszentren führten im Jahr 2025 40 % der US-amerikanischen Kataraktoperationen durch und erleichterten die Verlagerung von Biometrie und Hornhauttopographie aus Krankenhäusern heraus. Standortneutrale Medicare-Zahlungskürzungen reduzierten die Krankenhausvergütung für diagnostische Bildgebung um 15 % und beschleunigten die Verlagerung in die ambulante Versorgung. Optische Einzelhandelsketten und mobile Fahrzeuge wuchsen um 6,2 %, nachdem Walmart und Costco digitale Phoropter zur Steigerung des Durchsatzes installierten. Teleophthalmologie erweiterte die Reichweite: Bundesweit qualifizierte Zentren setzten 1.200 tragbare Kameras ein und erfassten 8 % des Screening-Volumens für diabetische Retinopathie.

Geografische Analyse

Nordamerika generierte im Jahr 2025 41,87 % des Umsatzes, gestützt durch die CPT-92229-Erstattung, die die Screenings in der Primärversorgung im ersten Jahr um 40 % steigerte. Die Sättigung an Augenärzten in städtischen Gebieten, kombiniert mit ausgehandelten Tarifkürzungen von 8–12 % durch Medicare-Advantage-Pläne, dämpft das Wachstum. Private-Equity-Konsolidierung deckt nun 60 % der US-amerikanischen Praxen mit fünf oder mehr Ärzten ab, bündelt Einkaufsmacht und senkt Gerätepreise um 15–25 %. Kanada hinkt bei der fortschrittlichen Bildgebung hinterher; nur vier Provinzen erstatten OCT-Angiographie bei diabetischem Makulaödem.

Asien-Pazifik ist auf eine CAGR von 6,43 % ausgerichtet – das schnellste regionale Wachstum –, wobei Indien die Teleophthalmologie bis 2027 auf 500 Bezirke ausweitet und China unter dem Plan „Gesundes China 2030” jährliche Untersuchungen für Senioren vorschreibt[3]Nationale Gesundheitskommission Chinas, „Fahrplan für die Augengesundheitsversorgung im Rahmen von Gesundes China 2030”, nhc.gov.cn. Indien fügte im Jahr 2025 2.100 Funduskameras hinzu, erreicht jedoch erst 15 % seiner Primärversorgungsziele. Japans Myopie-Prävalenz (40 % der Erwachsenen) treibt die Einführung von Swept-Source-OCT voran, das nun 55 % der Neuinstallationen ausmacht. Inländische chinesische Anbieter, die 40 % unter dem Preis multinationaler Unternehmen liegen, gewannen einen Marktanteil von 22 % im Funduskameramarkt, obwohl die Falsch-Negativ-Raten in Validierungsstudien um 8 % höher sind.

Europa trug 28 % des Umsatzes im Jahr 2025 bei, sieht sich jedoch mit DSGVO-bedingter Cloud-Zurückhaltung konfrontiert, die 40 % der Praxen zu lokalen Datenspeichern drängt und die IT-Ausgaben erhöht. Deutschland und Frankreich erstatten OCT-Angiographie national; südliche Märkte kämpfen jedoch mit Budgetbeschränkungen. Der britische Nationale Gesundheitsdienst platzierte 180 OCTs in kommunalen Optometrie-Standorten und verkürzte die Wartezeiten für Glaukomüberweisungen von 12 auf 3 Wochen.

Der Nahe Osten & Afrika verzeichnete ein Wachstum von 5,8 %, angetrieben durch die Finanzierung von 47 Sehzentren im Rahmen von Saudi-Arabiens Vision 2030 im Jahr 2025. Subsahara-Afrika unterstützt weiterhin nur 1 Augenarzt pro 250.000 Einwohner; das smartphonebasierte Screening von Peek Vision erfasste im Jahr 2025 400.000 Patienten. Südamerika wuchs um 5,2 %; Brasilien schrieb 1.200 Kameras aus, doch Einfuhrzölle und Lieferverzögerungen begrenzten die Bereitstellung.

Wettbewerbslandschaft

Die Branche für ophthalmologische Diagnostik weist eine moderate Konzentration auf, wobei die fünf größten Hersteller – Zeiss Meditec, Topcon, Heidelberg Engineering, Canon und Nidek – im Jahr 2025 gemeinsam 55 % des Umsatzes auf sich vereinten. Patentdickichte rund um Swept-Source-OCT und OCT-Angiographie halten die Eintrittsbarrieren hoch; Zeiss meldete zwischen 2024 und 2025 47 Bildgebungspatente an. Heidelbergs multimodale Spectralis-Plattform gewann im Jahr 2025 35 % der europäischen OCT-Ausschreibungen für Tertiärzentren, indem sie OCT, OCT-A und Fundusphotographie kombinierte. Alcons Partnerschaft mit Visionix bündelt Autorefraktometer in chirurgische Ökosysteme und veranschaulicht vertikale Bündelung. Notal Vision vermarktete Heim-OCT zu 4.800 USD und störte klinische Modelle, indem es die Kapitalausgaben um 70 % unterbot. Eyenuk verarbeitete 800.000 KI-Untersuchungen auf diabetische Retinopathie zu 15 USD pro Test – ein Viertel der Kosten manueller Überprüfung – und gewann vier Medicare-Advantage-Verträge. Smartphone-Aufsätze wie Fundus-on-Phone und Sentinel erreichen eine diagnostische Übereinstimmung von 94 %, sehen sich jedoch Erstattungsobergrenzen gegenüber. Traditionelle Ophthalmoskop-Lieferanten verloren an Boden; Welch Allyn meldete im Jahr 2025 einen Rückgang von 12 % bei den Stückzahlen. Normungsgremien verschärfen Interoperabilitätsanforderungen; die DICOM-OCT-A-Spezifikation von 2024 ist nun ein entscheidender Faktor bei Krankenhaus-IT-Ausschreibungen.

Marktführer in der ophthalmologischen Diagnostik

Topcon Corporation

Ziemer Ophthalmic Systems AG

Alcon Inc.

NIDEK CO., LTD

Canon Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: OpZira, Inc., ein zukunftsorientiertes ophthalmologisches Medizingeräteunternehmen, das auf einem Erbe wissenschaftlicher Exzellenz gegründet wurde, gab seine offizielle Gründung bekannt. OpZira widmet sich der Bereitstellung innovativer Technologien, die die Erkennung und Überwachung von Augenerkrankungen verbessern und Klinikern fortschrittliche Diagnosewerkzeuge an die Hand geben.

- Juli 2025: Topcon Healthcare, Inc., ein globaler Marktführer für digitale Gesundheit und okuläre Datenlösungen, übernahm Intelligent Retinal Imaging Systems (IRIS), den in den USA ansässigen Pionier für cloudbasierte Netzhaut-Screening-Technologie. Diese strategische Übernahme markiert einen bedeutenden Schritt zur Stärkung der Präsenz von Topcon Healthcare in der Primärversorgung und bekräftigt sein Engagement für die Früherkennung von Krankheiten durch vernetzte, datengesteuerte Versorgung.

- April 2024: Die tragbare Funduskamera Optomed Aurora AEYE erhielt die FDA-Zulassung und erreichte bis Jahresende 1.200 US-amerikanische Primärversorgungskliniken.

Berichtsumfang des globalen Markts für ophthalmologische Diagnostik

Gemäß dem Berichtsumfang bezieht sich ophthalmologische Diagnostik auf Geräte, die zur Diagnose und Überwachung verschiedener ophthalmologischer Erkrankungen eingesetzt werden, darunter Katarakt, Glaukom, Farbenblindheit und Brechungsfehler. Ophthalmologische Diagnose- und Überwachungsgeräte umfassen eine breite Palette von Ausrüstungen, darunter Funduskameras, Ophthalmoskope, Refraktometer und Hornhauttopographiesysteme, unter anderem. Diese helfen Augenärzten, die Stärke von Intraokularlinsen (IOLs) zu bestimmen und das Gesichtsfeld zu untersuchen, was eine erhebliche Nachfrage zur Vorbeugung von Sehbeeinträchtigungen und Sehverlust erzeugt.

Der Bericht über den Markt für ophthalmologische Diagnostik ist segmentiert nach Produkt (Hornhauttopographen, Funduskameras, Ophthalmoskope, OCT-Scanner, Retinoskope, Refraktometer und weitere Produkte), Anwendung (Netzhautbeurteilung, Glaukomdetektion, chirurgische Beurteilung, Refraktionsbeurteilung und weitere Anwendungen), Endnutzer (Krankenhäuser, Fachkliniken und weitere Endnutzer) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Hornhauttopographen |

| Funduskameras |

| Ophthalmoskope |

| OCT-Scanner |

| Retinoskope |

| Refraktometer |

| Weitere Produkte |

| Netzhautbeurteilung |

| Glaukomdetektion |

| Chirurgische Beurteilung |

| Refraktionsbeurteilung |

| Weitere Anwendungen |

| Krankenhäuser |

| Fachkliniken |

| Weitere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Hornhauttopographen | |

| Funduskameras | ||

| Ophthalmoskope | ||

| OCT-Scanner | ||

| Retinoskope | ||

| Refraktometer | ||

| Weitere Produkte | ||

| Nach Anwendung | Netzhautbeurteilung | |

| Glaukomdetektion | ||

| Chirurgische Beurteilung | ||

| Refraktionsbeurteilung | ||

| Weitere Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Fachkliniken | ||

| Weitere Endnutzer | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Markts für ophthalmologische Diagnostik bis 2031?

Der Markt für ophthalmologische Diagnostik soll bis 2031 einen Wert von 12,32 Milliarden USD erreichen.

Welche Produktkategorie wird bis 2031 voraussichtlich am schnellsten wachsen?

Funduskameras, insbesondere Ultra-Weitwinkelmodelle mit integrierter KI, sind auf die schnellste CAGR von 7,58 % ausgerichtet.

Welche Region weist den höchsten Wachstumsausblick auf?

Für Asien-Pazifik wird eine CAGR von 6,43 % prognostiziert, angetrieben durch Indiens Teleophthalmologie-Knotenpunkte und Chinas obligatorische Augenuntersuchungen für Senioren.

Wie wirken sich tragbare Funduskameras auf das Screening in der Primärversorgung aus?

Tragbare Kameras ermöglichen die Bildgebung in der Praxis und verkürzen die Überweisungszeit bei diabetischer Retinopathie von Wochen auf Minuten, wobei sie im Jahr 2025 8 % des US-amerikanischen Screening-Volumens erfassten.

Was ist das wesentliche Hemmnis, das die Einführung in Schwellenmärkten begrenzt?

Hohe Kapitalkosten für fortschrittliche OCT- und Fundussysteme, verstärkt durch Einfuhrzölle von 15–30 % und knappe Niedrigzinsfinanzierungsoptionen, verlangsamen die Einführung.

Welche Unternehmen dominieren Swept-Source-OCT?

Zeiss, Topcon und Heidelberg Engineering behaupten ihre Führungsposition durch Patentportfolios und integrierte multimodale Plattformen.

Seite zuletzt aktualisiert am: