Marktgröße und Marktanteil des US-amerikanischen Kapnographie-Gerätemarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

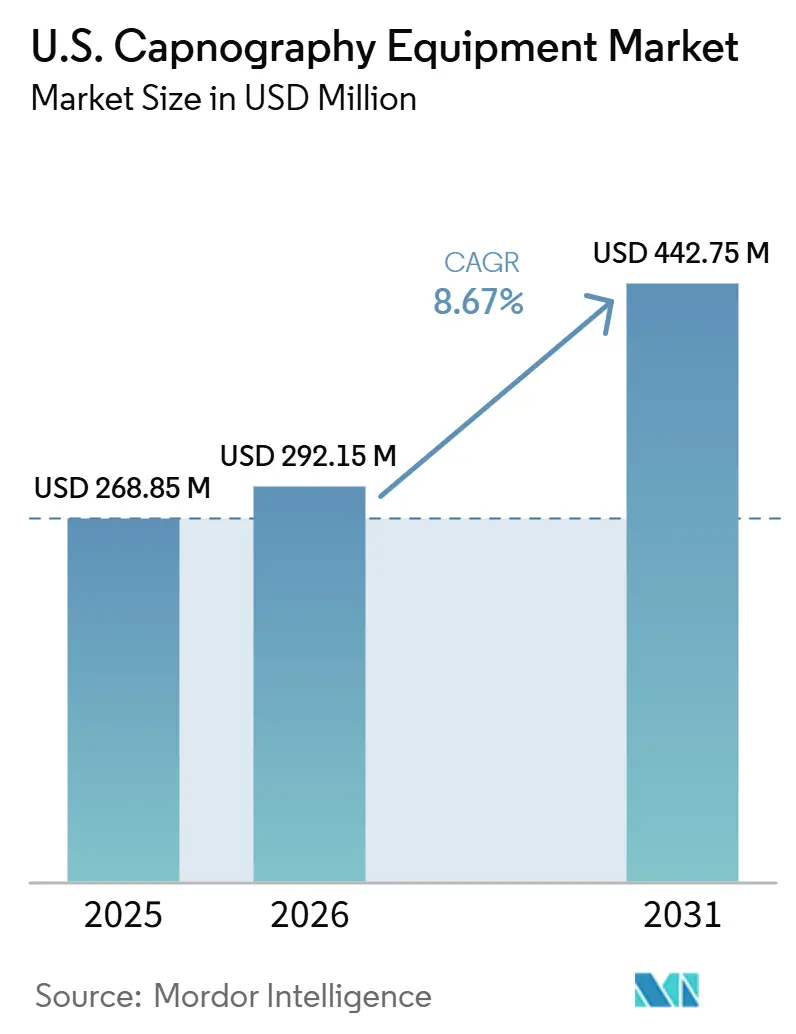

| Marktgröße im Basisjahr (2025) | 268.85 Millionen US-Dollar |

| Marktgröße (2026) | 292.15 Millionen US-Dollar |

| Marktgröße (2031) | 442.75 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.67% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Kapnographie-Gerätemarkts von Mordor Intelligence

Die Marktgröße des US-amerikanischen Kapnographie-Gerätemarkts wird voraussichtlich von 268,85 Millionen USD im Jahr 2025 auf 292,15 Millionen USD im Jahr 2026 steigen und bis 2031 442,75 Millionen USD erreichen, was einem Wachstum mit einer CAGR von 8,67 % über den Zeitraum 2026–2031 entspricht.

Die Expansion des US-amerikanischen Kapnographie-Gerätemarkts signalisiert einen Wandel von einem spezialisierten Operationssaal-Instrument hin zu einem breiteren Patientensicherheitsstandard in Bereichen, die Sedierung, Beatmung oder Atemwegsmanagement umfassen. COPD bleibt ein wesentlicher Nachfragetreiber und beeinflusst die Krankenhausversorgung, die Atemwegsüberwachung und das langfristige Krankheitsmanagement. Der Versorgungspfad erstreckt sich zudem von stationären Einrichtungen auf ambulante und häusliche Umgebungen. Protokolle zur Verfahrenssedierung, Notfallversorgungsstandards und erhöhte Überwachungsanforderungen in Nicht-Operationssaal-Umgebungen treiben die Einführung von Kapnographie-Geräten im gesamten US-amerikanischen Markt weiter voran. Produktinnovationen, darunter tragbare Monitore, integrierte Multiparameter-Systeme, drahtlose Konnektivität und fortschrittliches Alarmmanagement, verbessern den Einsatz in Transport-, Stations-, ambulanten und häuslichen Umgebungen. Faktoren wie Investitionsbudgets, wiederkehrende Verbrauchsmaterialkosten und unsichere Erstattungsregelungen außerhalb der Akutversorgung beeinflussen jedoch weiterhin Kaufentscheidungen und veranlassen Anbieter, sich auf die Balance zwischen klinischem Nutzen und Kosteneffizienz zu konzentrieren.

Wichtigste Erkenntnisse des Berichts

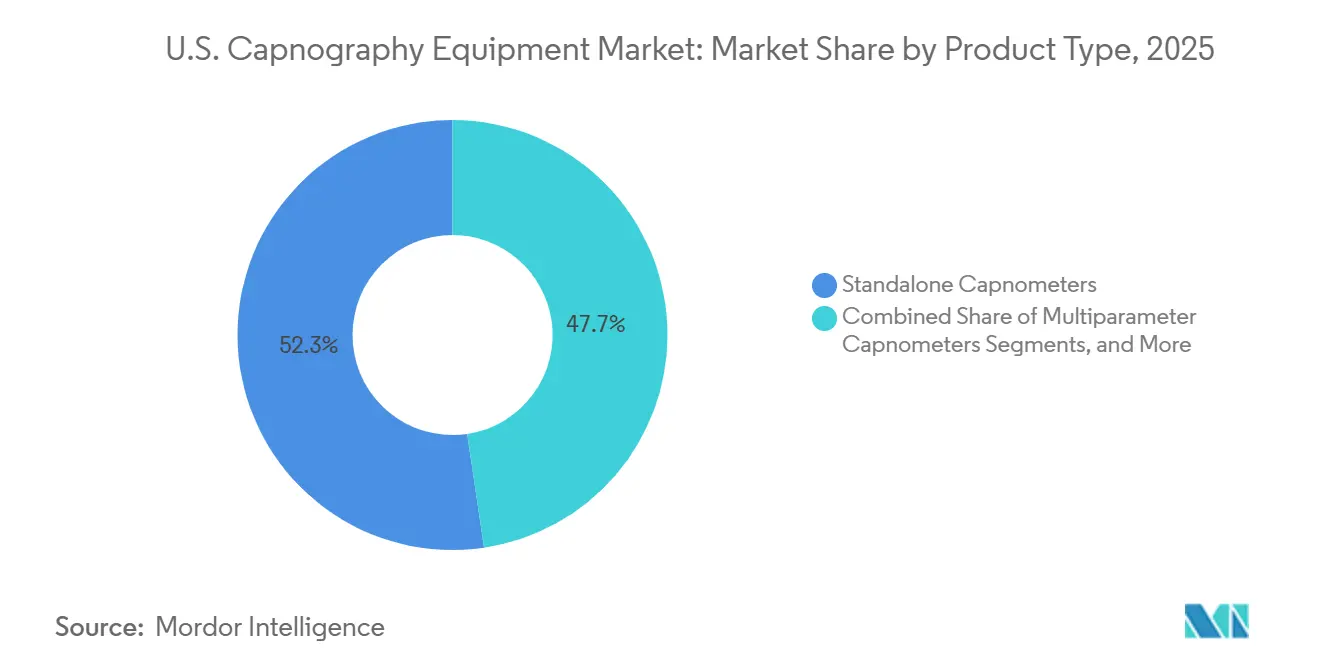

- Nach Produkttyp entfielen im Jahr 2025 52,35 % der Marktgröße des US-amerikanischen Kapnographie-Gerätemarkts auf Standalone-Kapnometer, während für Handheld-Kapnographie-Geräte eine Expansion mit einer CAGR von 9,65 % bis 2031 prognostiziert wird.

- Nach Komponente führten Geräte mit einem Umsatzanteil von 45,65 % im Jahr 2025, während Verbrauchsmaterialien voraussichtlich mit einer CAGR von 9,55 % bis 2031 wachsen werden.

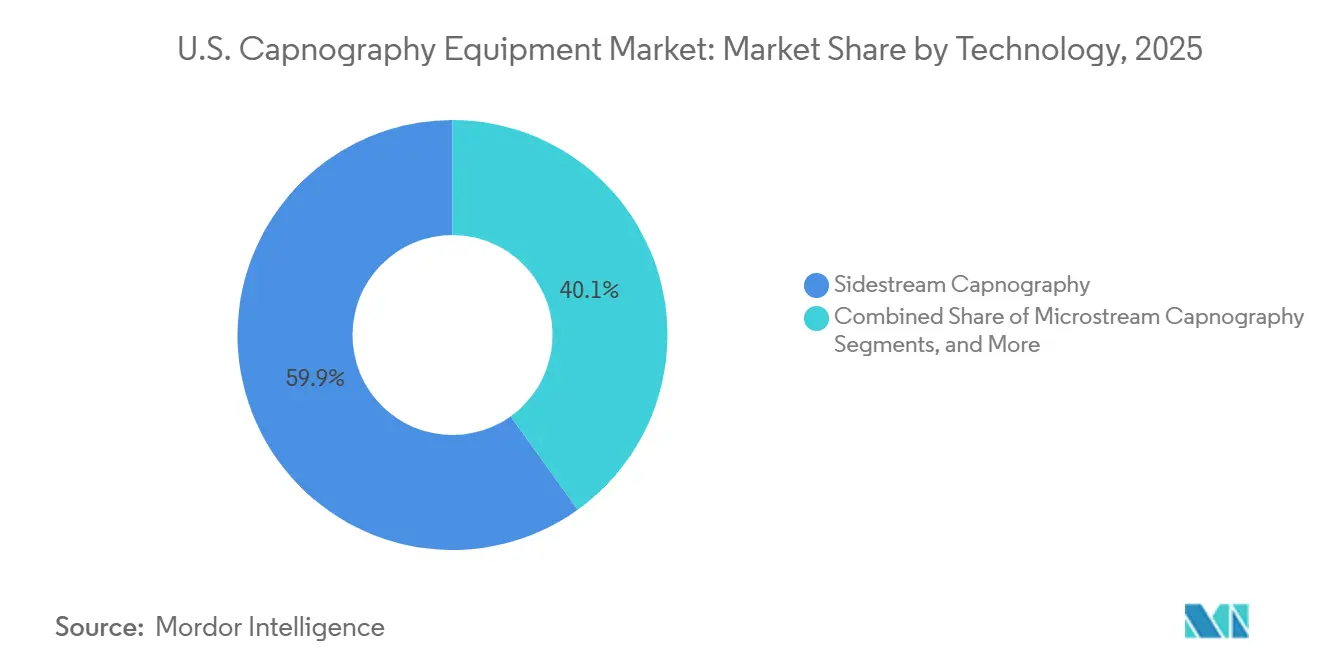

- Nach Technologie hielt Sidestream-Kapnographie im Jahr 2025 einen Marktanteil von 59,87 % am US-amerikanischen Kapnographie-Gerätemarkt, während Microstream-Kapnographie voraussichtlich mit einer CAGR von 8,98 % bis 2031 wachsen wird.

- Nach Anwendung entfielen im Jahr 2025 34,77 % des Umsatzes auf die Anästhesieüberwachung, während die Notfallmedizin voraussichtlich mit einer CAGR von 10,25 % bis 2031 wachsen wird.

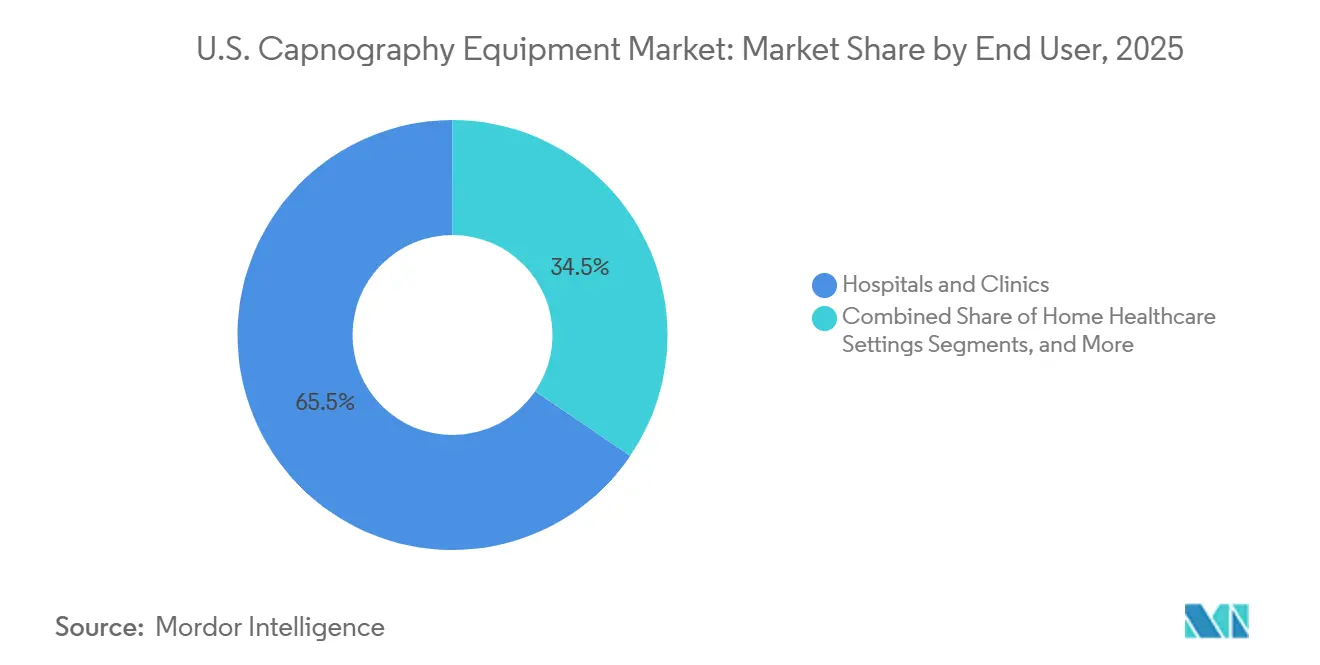

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Umsatzanteil von 65,47 %, während häusliche Gesundheitsversorgungseinrichtungen voraussichtlich mit einer CAGR von 9,12 % bis 2031 wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Kapnographie-Gerätemarkts

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Belastung durch COPD und andere chronische Atemwegserkrankungen | +2.0% | National, mit der höchsten Belastung im Süden und Mittleren Westen | Mittelfristig (2–4 Jahre) |

| Verstärkter Einsatz von Kapnographie in Anästhesie- und Verfahrensumgebungen | +1.7% | National, mit früher Einführung in akademischen medizinischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Überwachungsprotokolle in der Notfall- und Intensivversorgung | +1.5% | National, getrieben durch Rettungsdienstvorschriften und Anforderungen der Traumaversorgung | Kurzfristig (≤ 2 Jahre) |

| Migration zu tragbaren und workflow-integrierten Monitoren | +1.2% | National, insbesondere in ambulanten Operationszentren und häuslichen Gesundheitsversorgungskorridoren | Mittelfristig (2–4 Jahre) |

| Stärkerer Fokus auf die Früherkennung von Hypoventilation | +0.9% | National, mit Schwerpunkt auf chirurgischen und Intensivpflegeeinstellungen | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von Kapnographie in Nicht-Operationssaal-Umgebungen | +0.8% | National, in Endoskopie-, Schmerzmanagement- und interventionellen Radiologieeinheiten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch COPD und andere chronische Atemwegserkrankungen

Der US-amerikanische Kapnographie-Gerätemarkt profitiert von der wachsenden klinischen Belastung durch COPD und verwandte Atemwegserkrankungen. Im Jahr 2024 betrug die altersadjustierte COPD-Prävalenzrate in den Vereinigten Staaten 3,8 %, mit höheren Raten von 10,5 % bei Erwachsenen ab 75 Jahren und 8,9 % bei Personen im Alter von 65–74 Jahren. Etwa 11,7 Millionen versicherte Personen hatten eine COPD-Diagnose, was zu 1,8 Millionen COPD-bedingten akuten stationären Krankenhausaufenthalten führte. Regionale Unterschiede zeigen eine höhere Prävalenz im Süden und Mittleren Westen (4,2 %) im Vergleich zum Westen (3,1 %), was Chancen für Anbieter mit starken Netzwerken in kommunalen Krankenhäusern und ländlichen Systemen schafft.[1]Zentren für Seuchenkontrolle und -prävention, Nationales Zentrum für Gesundheitsstatistik, „Chronisch obstruktive Lungenerkrankung bei Erwachsenen ab 18 Jahren: Vereinigte Staaten, 2023”, NCHS-Datenkurzinformation Nr. 529, cdc.gov Die Verlagerung hin zu ambulanten und häuslichen Umgebungen unterstützt die anhaltende Nachfrage nach Kapnographie-Geräten weiter.

Verstärkter Einsatz von Kapnographie in Anästhesie- und Verfahrensumgebungen

Die Anästhesieüberwachung bleibt ein wesentlicher Treiber im US-amerikanischen Kapnographie-Gerätemarkt und trug im Jahr 2025 34,77 % des Anwendungsumsatzes bei. Während Operationssäle das primäre Nachfragezentrum darstellen, weitet sich das Wachstum auf Aufwachprozesse und Verfahrensbereiche aus, die moderate Sedierung erfordern. Standards für Allgemeinanästhesie und Atemwegsbestätigung unterstreichen die Bedeutung der Überwachung des endexspiratorischen Kohlendioxids. Darüber hinaus verbreitert die Einführung der Kapnographie durch Gastroenterologen, Pneumologen, Radiologen und Notfallmediziner die Nachfrage und begünstigt Anbieter mit multispezialisierten Vertriebskapazitäten.

Ausweitung der Notfall- und Intensivpflegeüberwachung

Kapnographie wird zunehmend in der Notaufnahmeversorgung, der Verfahrenssedierung, der präklinischen Atemwegsbestätigung und der kardiopulmonalen Reanimation eingesetzt. Aktualisierte Leitlinien des Amerikanischen Ausschusses für Notfallmedizin aus dem Jahr 2025 betonten die kontinuierliche Kapnographie für die tiefe Sedierung von Erwachsenen und förderten deren Einführung in Notaufnahmen und Rettungsdienstsystemen.[2]Amerikanischer Ausschuss für Notfallmedizin, „Wichtige Fortschritte, Praxisfortschritt, Verfahrenssedierung, Erwachsene”, Amerikanischer Ausschuss für Notfallmedizin, abem.org Rettungsdienstbehörden, die häufig über stabile mehrjährige Programme einkaufen, bieten einen konsistenten Nachfragekanal, da sich die Protokolle weiter standardisieren.

Migration zu tragbaren und workflow-integrierten Monitoren

Tragbarkeit ist ein wesentlicher Trend, der den US-amerikanischen Kapnographie-Gerätemarkt prägt. Im Jahr 2026 erteilte die FDA die Zulassung für Medtronics tragbaren Atemmonitor Capnostream 35, der für den Transport und den Stationseinsatz mit Multiparameter-Fähigkeiten wie EtCO₂, SpO₂, EKG und nichtinvasivem Blutdruck konzipiert ist. Masimos Pläne für 2025 bis 2026–2028 umfassen feuchtigkeitsableitende Kanülen und verbesserte OEM-Konnektivität, was den Fokus auf Tragbarkeit und Workflow-Integration unterstreicht. Kaufentscheidungen priorisieren nun Monitore, die sich nahtlos in Transport-, Stations-, ambulante und vernetzte Versorgungsworkflows einfügen, wobei Integration und Multiparameter-Funktionalität gegenüber eigenständiger Hardware betont werden.

Analyse der Hemmnisauswirkungen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Investitionskosten und wiederkehrende Verbrauchsmaterialbelastung | -0.8% | National, mit dem stärksten Druck in ländlichen Krankenhäusern und kleineren ambulanten Operationszentren | Kurzfristig (≤ 2 Jahre) |

| Erstattungs- und Abrechnungsprobleme in nicht-akuten Versorgungsumgebungen | -0.7% | National, insbesondere in Endoskopie-, Schmerzmanagement- und interventionellen Radiologieeinheiten | Mittelfristig (2–4 Jahre) |

| Anforderungen an Personalschulung und Alarmmanagement | -0.6% | National, mit höheren Auswirkungen dort, wo Sedierungsvolumina durch Nicht-Anästhesisten hoch sind | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei der Geräteintegration in gemischten Anbieter-IT-Umgebungen im Gesundheitswesen | -0.5% | National, insbesondere in Krankenhausnetzwerken mit gemischten Überwachungsflotten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Investitionskosten und wiederkehrende Verbrauchsmaterialbelastung

Der US-amerikanische Kapnographie-Gerätemarkt steht vor einer kommerziellen Herausforderung, da sein Modell auf anfänglichen Hardware-Investitionen und wiederkehrenden Einwegkäufen basiert. Anbieterspezifisches Zubehör wie Microstream™-Filterleitungen und NomoLine-Probenahmesets erhöhen die Gesamtbetriebskosten über den anfänglichen Gerätekauf hinaus. Dies schafft Schwierigkeiten für ländliche Krankenhäuser und kleinere Einrichtungen, die im Vergleich zu größeren Systemen Schwierigkeiten haben, Flottenaufrüstungen und laufende Verbrauchsmaterialkosten zu bewältigen. Außerhalb des Operationssaals erschweren begrenzte direkte Abrechnungswege und die Abhängigkeit vom nicht aufgeführten Code 94799, der eine fallweise Genehmigung erfordert, die Einführung zusätzlich. Darüber hinaus fügen Schulung und Alarmmanagement operative Belastungen hinzu, die den Einsatz in kostenempfindlichen Umgebungen verlangsamen.

Erstattungs- und Abrechnungsprobleme in nicht-akuten Versorgungsumgebungen

Erstattungsherausforderungen begrenzen die Expansion des US-amerikanischen Kapnographie-Gerätemarkts in nicht-akute Umgebungen. Einrichtungen wie ambulante Endoskopiezentren und Schmerzkliniken erkennen den klinischen Nutzen, stehen jedoch aufgrund nicht aufgeführter Abrechnungscodes vor administrativen Hürden, die die Investitionsplanung erschweren. Gemischte Anbieter-IT-Umgebungen behindern zudem die nahtlose Integration neuer Geräte in bestehende Systeme. Käufer bevorzugen zunehmend Geräte mit niedrigeren Verbrauchsmaterialkosten, besserer Interoperabilität und einfacherer Bereitstellung, was den Markt in Richtung Lösungen treibt, die sich auf Workflow-Effizienz und Kostenprognostizierbarkeit neben der klinischen Leistung konzentrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Standalone-Geräte dominieren, Handheld-Segment verändert die Reichweite

Standalone-Kapnometer machten im Jahr 2025 52,35 % des Umsatzes aus und behaupteten ihre Führungsposition im US-amerikanischen Kapnographie-Gerätemarkt. Ihre Dominanz wird durch den umfangreichen Einsatz in Operationssälen, Intensivstationen und Notaufnahmen getrieben, wo Wellenformsichtbarkeit, stabile Leistung und Monitorkompatibilität entscheidend sind. Krankenhäuser bevorzugen diese Geräte aufgrund ihrer nahtlosen Integration in bestehende Überwachungssysteme und minimaler Interoperabilitätsbedenken.

Handheld-Kapnographie-Geräte werden voraussichtlich mit einer CAGR von 9,65 % bis 2031 wachsen und sind damit das am schnellsten wachsende Segment im US-amerikanischen Kapnographie-Gerätemarkt. Ihr Wachstum ist mit der Beschaffung durch Rettungsdienste, dem Einsatz in ambulanten Operationszentren und der Einführung der kontinuierlichen Atemwegsüberwachung in der häuslichen Pflege verbunden. Da die Tragbarkeit verbessert wird und Einwegdesigns benutzerfreundlicher werden, verlagert sich der Fokus darauf, wie schnell sich Versorgungsprotokolle an diese Fortschritte anpassen werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Hardware-Umsatz dominiert, Verbrauchsmaterialien wachsen am schnellsten

Geräte trugen im Jahr 2025 45,65 % des Komponentenumsatzes bei und unterstreichen die Bedeutung von Investitionsgüterkäufen im US-amerikanischen Kapnographie-Gerätemarkt. Standalone- und Multiparameter-Geräte dominieren und bilden den Kern des Überwachungsbestands in Krankenhäusern und Verfahrensumgebungen. Software- und Konnektivitätsmodule beeinflussen Kaufentscheidungen zunehmend aufgrund ihrer Rolle bei der Integration in umfassendere Patientenüberwachungssysteme.

Verbrauchsmaterialien werden voraussichtlich mit einer CAGR von 9,55 % bis 2031 wachsen und sind damit die am schnellsten wachsende Komponentenkategorie. Dieses Wachstum spiegelt die steigende installierte Basis in Krankenhäusern, Notaufnahmen und ambulanten Standorten wider, was die Nachfrage nach Nasenkanülen, Probenahmeschläuchen und Atemwegsadaptern antreibt. Die wiederkehrende Zubehörnachfrage wirkt sich erheblich auf Margen und Kundenbindung aus und ergänzt die Rolle der Hardware im Markt.

Nach Technologie: Sidestream etabliert, Microstream beschleunigt sich durch Präzision und Anpassungsfähigkeit

Sidestream-Kapnographie hielt im Jahr 2025 59,87 % des Umsatzes und sicherte ihre Führungsposition im US-amerikanischen Kapnographie-Gerätemarkt. Ihre Vielseitigkeit bei intubierten und nicht-intubierten Patienten sowie ihre Anpassungsfähigkeit in verschiedenen klinischen Umgebungen machen sie zur bevorzugten Plattform in vielen Gesundheitssystemen. Diese breite Einsetzbarkeit sichert ihre anhaltende Dominanz.

Microstream-Kapnographie wird voraussichtlich mit einer CAGR von 8,98 % bis 2031 wachsen und ist damit das am schnellsten wachsende Technologiesegment. Ihre Präzision, Feuchtigkeitshandhabungsfähigkeiten und Benutzerfreundlichkeit für Nicht-Spezialisten machen sie ideal für vielfältige klinische Umgebungen. Während Sidestream dominant bleibt, gewinnt Microstream in Anwendungsfällen, die höhere Genauigkeit und Workflow-Anpassungsfähigkeit erfordern, schnell an Bedeutung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Anästhesieüberwachung verankert den Umsatz, Notfallmedizin wächst am schnellsten

Die Anästhesieüberwachung machte im Jahr 2025 34,77 % des Anwendungsumsatzes aus und behauptete ihre Position als größte Anwendung im US-amerikanischen Kapnographie-Gerätemarkt. Ihre integrale Rolle in Allgemeinanästhesie-Workflows und der Beatmungsüberwachung sichert die anhaltende Nachfrage, insbesondere in Krankenhäusern, wo Qualität und Zuverlässigkeit von größter Bedeutung sind.

Die Notfallmedizin wird voraussichtlich mit einer CAGR von 10,25 % bis 2031 wachsen und ist damit die am schnellsten wachsende Anwendung. Der zunehmende Einsatz von Kapnographie in der präklinischen Versorgung und der moderaten Sedierung außerhalb traditioneller Anästhesieumgebungen treibt die Nachfrage an. Tragbare Monitore, die für den schnellen Einsatz und robuste Bedingungen konzipiert sind, unterstützen dieses Wachstum weiter.

Nach Endnutzer: Krankenhausdominanz stabil, häusliche Gesundheitsversorgung als strukturelle Wachstumsquelle

Krankenhäuser und Kliniken repräsentierten im Jahr 2025 65,47 % des Endnutzerumsatzes und bestätigten ihre Rolle als primäre Käufer im US-amerikanischen Kapnographie-Gerätemarkt. Intensivstationen und Operationssäle treiben die Nachfrage an, während Notaufnahmen und medizinisch-chirurgische Stationen zu Erneuerungszyklen beitragen. Etablierte Beschaffungszyklen und Infrastruktur begünstigen groß angelegte Bereitstellungen in diesem Segment.

Die häusliche Gesundheitsversorgung wird voraussichtlich mit einer CAGR von 9,12 % bis 2031 wachsen und ist damit das am schnellsten wachsende Endnutzersegment. Dieses Wachstum wird durch ungedeckten klinischen Bedarf und Fortschritte bei den Gerätefähigkeiten angetrieben, insbesondere für ältere COPD-Patienten. Da sich der Markt in die häusliche Gesundheitsversorgung ausweitet, werden Protokollannahme und Erstattungsunterstützung zu zentralen Herausforderungen statt der Hardware-Machbarkeit.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der US-amerikanische Kapnographie-Gerätemarkt ist die größte Nachfragebasis eines einzelnen Landes, gestützt durch eine robuste Krankenhausinfrastruktur, hohe Patientensicherheitsstandards und vielfältige klinische Anwendungen, die eine Atemwegsüberwachung erfordern. Der Nordosten und die Westküste führen bei der Gerätedichte und der frühen Einführung fortschrittlicher Überwachungstechnologien aufgrund ihrer Konzentration akademischer medizinischer Zentren, Traumaeinrichtungen und integrierter Gesundheitssysteme, die auch die Politik- und Protokollentwicklung beeinflussen.

Der Süden und der Mittlere Westen weisen eine höhere Belastung durch Atemwegserkrankungen auf, wobei die COPD-Prävalenz im Jahr 2023 4,2 % im Vergleich zu 3,1 % im Westen erreichte. Bundesstaaten wie West Virginia meldeten 203 COPD-bedingte Notaufnahmebesuche pro 1.000 versicherte Patienten. Ländliche Krankenhäuser und Krankenhäuser mit kritischem Zugang in diesen Regionen arbeiten jedoch häufig unter engeren Budgets und inkonsistenten Erstattungsstrukturen, was zu einer starken, aber ungleichmäßigen Nachfrage nach Kapnographie-Geräten führt.

Sun-Belt-Staaten wie Texas, Florida, Arizona und Georgia entwickeln sich aufgrund älterer Bevölkerungen, expandierender ambulanter Versorgung und eines entwickelten häuslichen Gesundheitsversorgungssektors zu Wachstumszentren. Tragbare Monitore gewinnen in diesen Regionen an Bedeutung, da die Versorgungserbringung über die Akutversorgung hinaus auf ambulante, Transport- und Fernüberwachungspfade ausgeweitet wird. Die häusliche Kapnographie, obwohl noch in den Anfängen, passt gut zu Ballungsräumen, die mit einer Infrastruktur für die Fernpatientenüberwachung ausgestattet sind, was diese Bundesstaaten zu wichtigen Expansionszonen für den US-amerikanischen Kapnographie-Gerätemarkt macht.

Wettbewerbslandschaft

Der US-amerikanische Kapnographie-Gerätemarkt ist mäßig konzentriert, wobei Medtronic, Masimo, Philips und GE HealthCare durch Krankenhauspartnerschaften, integrierte Überwachungsportfolios und proprietäre Verbrauchsmaterial-Ökosysteme starke Positionen halten. Ihr Wettbewerbsvorteil ergibt sich aus einer Kombination aus Tiefe der installierten Basis, Produktvertrautheit, OEM-Kooperationen und breiter klinischer Abdeckung in der Akutversorgung. Medtronic führt bei der Microstream-basierten Überwachung und Partnerschaften, die seine Technologie auf Patientenüberwachungsplattformen ausweiten. Masimo hat seine Position mit Kapnographie- und Gasüberwachungslösungen aufgebaut, die für tragbare und integrierte Anwendungsfälle konzipiert sind, mit Fokus auf schnellen Einsatz und Flexibilität. Philips und GE HealthCare bleiben wichtige Akteure aufgrund ihrer Überwachungsplattformen, die die Verteilung von Drittanbieter-Sensortechnologien in Krankenhäusern beeinflussen.

Eine bedeutende strategische Entwicklung ist die im Februar 2026 angekündigte Vereinbarung von Danaher zur Übernahme von Masimo für etwa 9,9 Milliarden USD. Diese Übernahme wird nach ihrem Abschluss das Sensorportfolio und die Überwachungspipeline von Masimo in die Diagnostiksparte von Danaher integrieren und könnte die Wettbewerbsdynamik und den Preishebel im US-amerikanischen Kapnographie-Markt neu gestalten. Im Juli 2025 gab Medtronic eine strategische Partnerschaft mit Philips bekannt, um Microstream™-Kapnographie, Nellcor™-Pulsoximetrie und BIS-Hirnüberwachung in das IntelliVue-Portfolio zu integrieren. Darüber hinaus erhielt Medtronic im Mai 2026 die FDA-Zulassung für seinen tragbaren Atemmonitor Capnostream35 und stärkte damit seine Position in Transport-, Stations- und tragbaren Überwachungsanwendungen. Diese Entwicklungen unterstreichen den Wettbewerb unter führenden Unternehmen in vernetzten Überwachungs-Ökosystemen und der klinischen Workflow-Abdeckung.

Marktführer der US-amerikanischen Kapnographie-Gerätebranche

Koninklijke Philips N.V.

Masimo Corporation

Medtronic plc

Drägerwerk AG und Co. KGaA

Becton, Dickinson and Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Die FDA erteilte eine im Wesentlichen gleichwertige Entscheidung (K253030) für Medtronics tragbaren Atemmonitor Capnostream 35. Klassifiziert unter dem Produktcode CCK (Analysator, Gas, Kohlendioxid, Gasphase) durch das Anästhesiologie-Prüfgremium stärkt diese Zulassung Medtronics Kapnographie-Portfolio. Sie ermöglicht eine Echtzeit-Multiparameter-Atemüberwachung und erweitert ihre Anwendung über die Intensivstation und den Operationssaal hinaus.

- Februar 2026: Danaher Corporation gab eine endgültige Vereinbarung zur Übernahme von Masimo Corporation für etwa 9,9 Milliarden USD bekannt, was etwa dem 18-fachen des geschätzten EBITDA für 2027 entspricht. Unter der Eigentümerschaft von Danaher wird erwartet, dass Masimo ein hohes einstelliges Kernumsatzwachstum erzielt.

- Juli 2025: Medtronic schloss eine mehrjährige strategische Partnerschaft mit Philips zur Integration von Microstream-Kapnographie in das IntelliVue-Überwachungsportfolio von Philips, zusammen mit Nellcor-Pulsoximetrie und BIS-Hirnüberwachung.

Berichtsumfang des US-amerikanischen Kapnographie-Gerätemarkts

Gemäß dem Berichtsumfang messen und zeigen Kapnographie-Geräte kontinuierlich die Konzentration von Kohlendioxid (CO2) in der ausgeatmeten Luft eines Patienten an. Sie liefern eine Echtzeit-, nicht-invasive Anzeige sowohl eines numerischen Werts (endexspiratorisches CO2) als auch einer grafischen Wellenform (Kapnogramm), die es medizinischem Fachpersonal ermöglicht, Beatmung, Kreislauf und Stoffwechsel sofort zu beurteilen.

Der US-amerikanische Kapnographie-Gerätemarkt ist nach Produkttyp, Komponente, Technologie, Anwendung und Endnutzer segmentiert. Nach Produkttyp umfasst der Markt Multiparameter-Kapnometer, Standalone-Kapnometer und Handheld-Kapnographie-Geräte. Nach Komponente ist der Markt in Geräte, Kapnometer, Monitore, Zubehör und Verbrauchsmaterialien (Nasenkanülen, Probenahmeschläuche, Atemwegsadapter und verwandte Verbrauchsmaterialien) sowie Software und Konnektivität segmentiert. Nach Technologie ist der Markt in Mainstream-Kapnographie, Sidestream-Kapnographie und Microstream-Kapnographie unterteilt. Nach Anwendung umfasst der Markt Anästhesieüberwachung, Intensivpflegeüberwachung, Notfallmedizin, Verfahrenssedierung, Schmerzmanagement, Atemwegsüberwachung und sonstige Anwendungen. Nach Endnutzer ist der Markt in Krankenhäuser und Kliniken, ambulante Operationszentren, häusliche Gesundheitsversorgungseinrichtungen und sonstige Endnutzer segmentiert. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Multiparameter-Kapnometer |

| Standalone-Kapnometer |

| Handheld-Kapnographie-Geräte |

| Geräte |

| Kapnometer |

| Monitore |

| Zubehör und Verbrauchsmaterialien |

| Nasenkanülen |

| Probenahmeschläuche |

| Atemwegsadapter und verwandte Verbrauchsmaterialien |

| Software und Konnektivität |

| Mainstream-Kapnographie |

| Sidestream-Kapnographie |

| Microstream-Kapnographie |

| Anästhesieüberwachung |

| Intensivpflegeüberwachung |

| Notfallmedizin |

| Verfahrenssedierung |

| Schmerzmanagement |

| Atemwegsüberwachung |

| Sonstige Anwendungen |

| Krankenhäuser und Kliniken |

| Ambulante Operationszentren |

| Häusliche Gesundheitsversorgungseinrichtungen |

| Sonstige Endnutzer |

| Nach Produkttyp | Multiparameter-Kapnometer |

| Standalone-Kapnometer | |

| Handheld-Kapnographie-Geräte | |

| Nach Komponente | Geräte |

| Kapnometer | |

| Monitore | |

| Zubehör und Verbrauchsmaterialien | |

| Nasenkanülen | |

| Probenahmeschläuche | |

| Atemwegsadapter und verwandte Verbrauchsmaterialien | |

| Software und Konnektivität | |

| Nach Technologie | Mainstream-Kapnographie |

| Sidestream-Kapnographie | |

| Microstream-Kapnographie | |

| Nach Anwendung | Anästhesieüberwachung |

| Intensivpflegeüberwachung | |

| Notfallmedizin | |

| Verfahrenssedierung | |

| Schmerzmanagement | |

| Atemwegsüberwachung | |

| Sonstige Anwendungen | |

| Nach Endnutzer | Krankenhäuser und Kliniken |

| Ambulante Operationszentren | |

| Häusliche Gesundheitsversorgungseinrichtungen | |

| Sonstige Endnutzer |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Kapnographie-Gerätemarkt im Jahr 2026 und 2031?

Die Marktgröße des US-amerikanischen Kapnographie-Gerätemarkts beträgt im Jahr 2026 292,15 Millionen USD und wird voraussichtlich bis 2031 442,75 Millionen USD erreichen, was einem Wachstum mit einer CAGR von 8,67 % über den Prognosezeitraum entspricht.

Welches Technologiesegment führt und welches wächst am schnellsten in den Vereinigten Staaten?

Sidestream-Kapnographie führte im Jahr 2025 mit 59,87 % des Umsatzes, während Microstream-Kapnographie voraussichtlich das schnellste Wachstum mit einer CAGR von 8,98 % bis 2031 verzeichnen wird.

Warum gewinnen Handheld-Kapnographie-Geräte in den Vereinigten Staaten an Bedeutung?

Handheld-Systeme expandieren mit einer CAGR von 9,65 %, da sie für den Rettungsdienstbetrieb, ambulante Umgebungen und aufkommende häusliche Überwachungsanforderungen geeignet sind, während neuere Designs auch Tragbarkeit, Bluetooth-Konnektivität und längere Akkulaufzeit unterstützen.

Welche Anwendung wächst für Kapnographie-Geräte im Land am schnellsten?

Die Notfallmedizin ist die am schnellsten wachsende Anwendung mit einer CAGR von 10,25 % bis 2031, unterstützt durch breitere Protokolle zur Verfahrenssedierung und stärkere Leitlinien zur Notfallüberwachung.

Was treibt die Einführung von Kapnographie-Geräten in der häuslichen Gesundheitsversorgung an?

Die häusliche Gesundheitsversorgung wird voraussichtlich mit einer CAGR von 9,12 % wachsen, da ältere COPD-Patienten, Programme zur Fernpatientenüberwachung und kompakte NDIR-basierte Geräte die kontinuierliche EtCO-Überwachung außerhalb von Krankenhäusern praktischer machen.

Was sind die größten Hindernisse für einen breiteren Einsatz von Kapnographie außerhalb von Krankenhäusern?

Die Haupthindernisse sind Investitionskosten, wiederkehrende Verbrauchsmaterialausgaben, Erstattungsunsicherheit in nicht-akuten Umgebungen und Integrationsherausforderungen bei gemischten Überwachungsflotten.

Seite zuletzt aktualisiert am: