Marktgröße und Marktanteil Tiefenfiltration

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.34 Milliarden US-Dollar |

| Marktgröße (2031) | 5.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse Tiefenfiltration von Mordor Intelligence

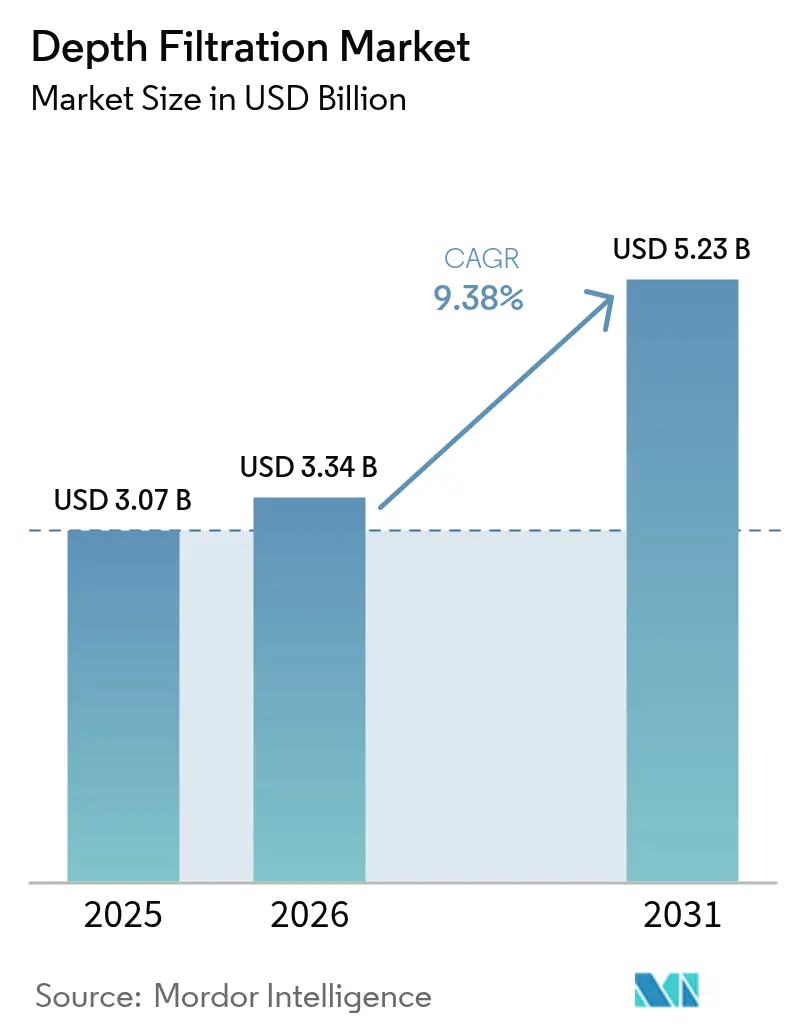

Die Größe des Marktes für Tiefenfiltration soll von 3,07 Milliarden USD im Jahr 2025 und 3,34 Milliarden USD im Jahr 2026 auf 5,23 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 9,38 % verzeichnen.

Die robuste Akzeptanz von Einweg-Tiefenfiltern in der Herstellung von Zell- und Gentherapien, eine Welle von FDA-Zulassungen im Jahr 2024 sowie der Bedarf an Einweg-Klärungslinien, die eine chargenübergreifende Kontamination verhindern, beschleunigen die Nachfrage. Auftragsforschungs- und -herstellungsorganisationen (CDMOs) entwickeln sich schneller als werkseigene Einrichtungen, da modulare Filtersysteme Produktwechsel in Tagen statt Wochen ermöglichen. Spezialmedien wie Aktivkohlemischungen dringen in Getränke- und Mikroalgenproteinlinien vor, während gamma-sterilisierbare Kapseln die Validierungszeit in Abfüll- und Verpackungsanlagen reduzieren. Preisschwankungen bei Rohstoffen wie Zellulose und Diatomeenerde bleiben ein struktureller Gegenwind, aber Lieferanten reagieren mit Nanozelluloseverbundwerkstoffen und hybriden Tiefenfiltrations-TFF-Kassetten, die Margen schützen und neue Anwendungen erschließen.

Wichtigste Erkenntnisse des Berichts

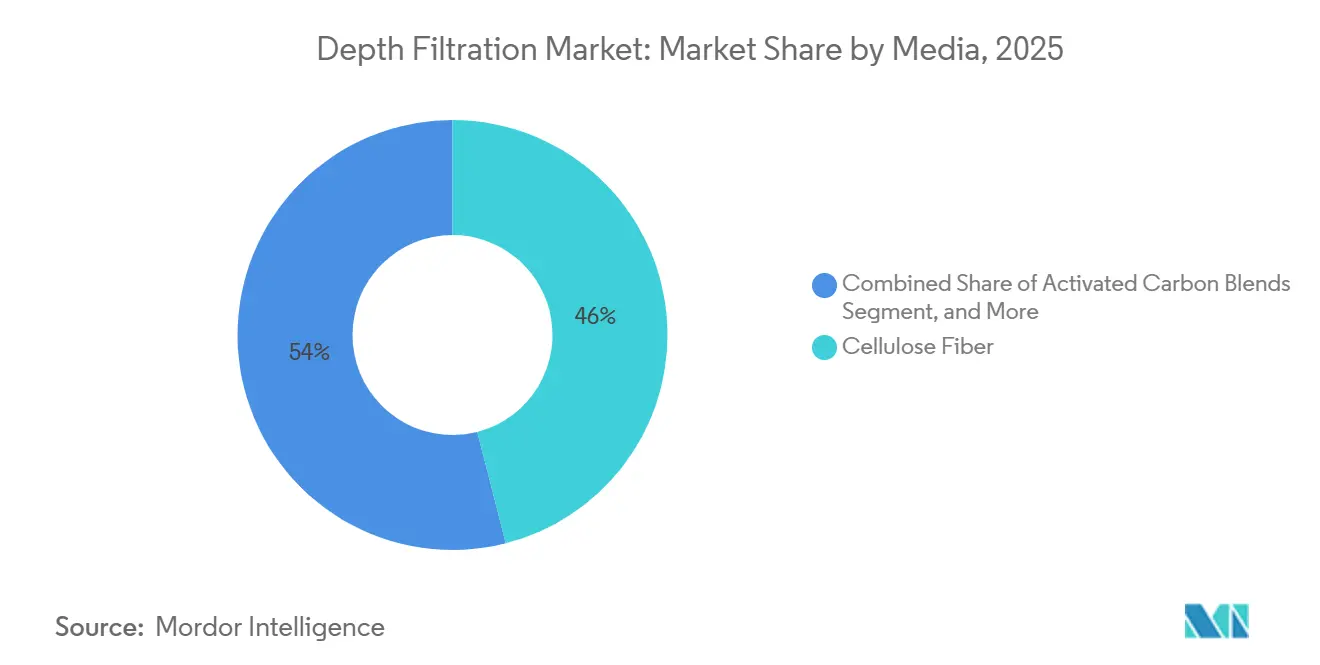

- Nach Medium führte Zellulosefaser mit einem Anteil von 46,02 % am Markt für Tiefenfiltration im Jahr 2025, während Aktivkohlemischungen bis 2031 eine CAGR von 10,06 % verzeichnen sollen.

- Nach Produkt entfielen 38,27 % des Umsatzes im Jahr 2025 auf Kartuschenfilter; Kapselfilter sollen bis 2031 mit einer CAGR von 11,63 % wachsen.

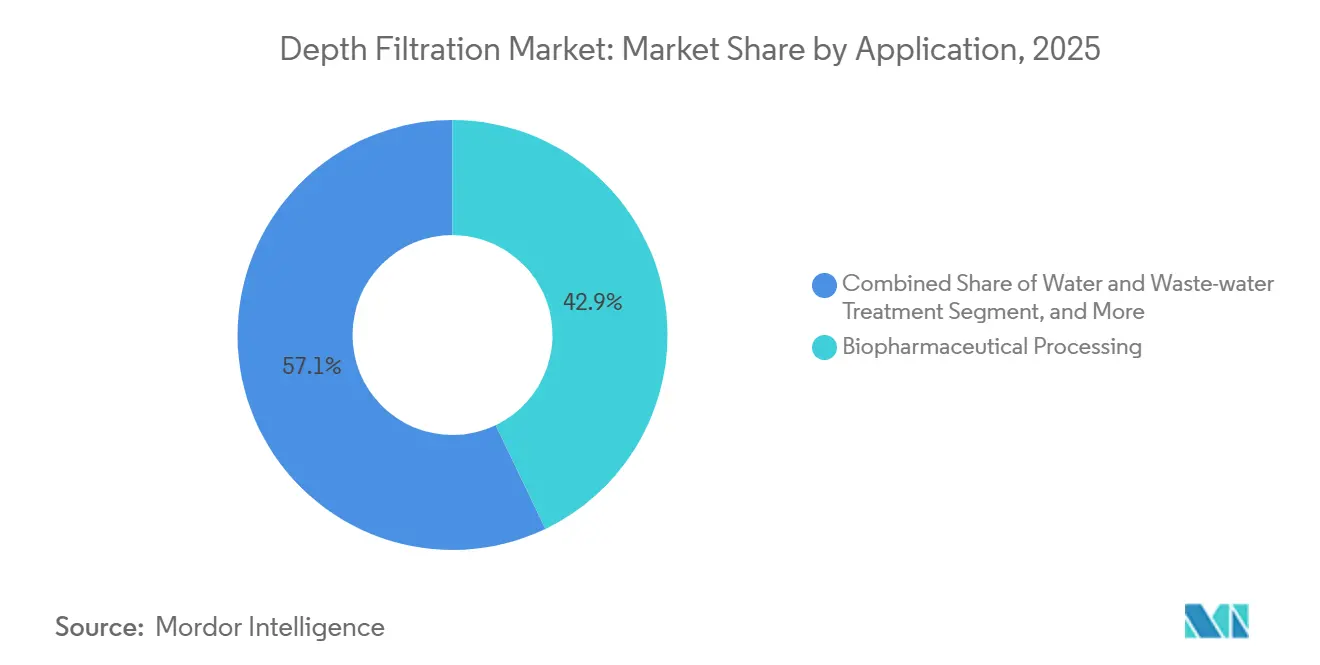

- Nach Anwendung entfielen 42,89 % des Marktes für Tiefenfiltration im Jahr 2025 auf die biopharmazeutische Verarbeitung, und die Wasser- und Abwasserbehandlung schreitet mit einer CAGR von 9,98 % bis 2031 voran.

- Nach Endverbraucher entfielen 37,78 % der Nachfrage im Jahr 2025 auf Pharma- und Biotechnologieunternehmen, und CDMOs sollen bis 2031 mit einer CAGR von 10,41 % wachsen.

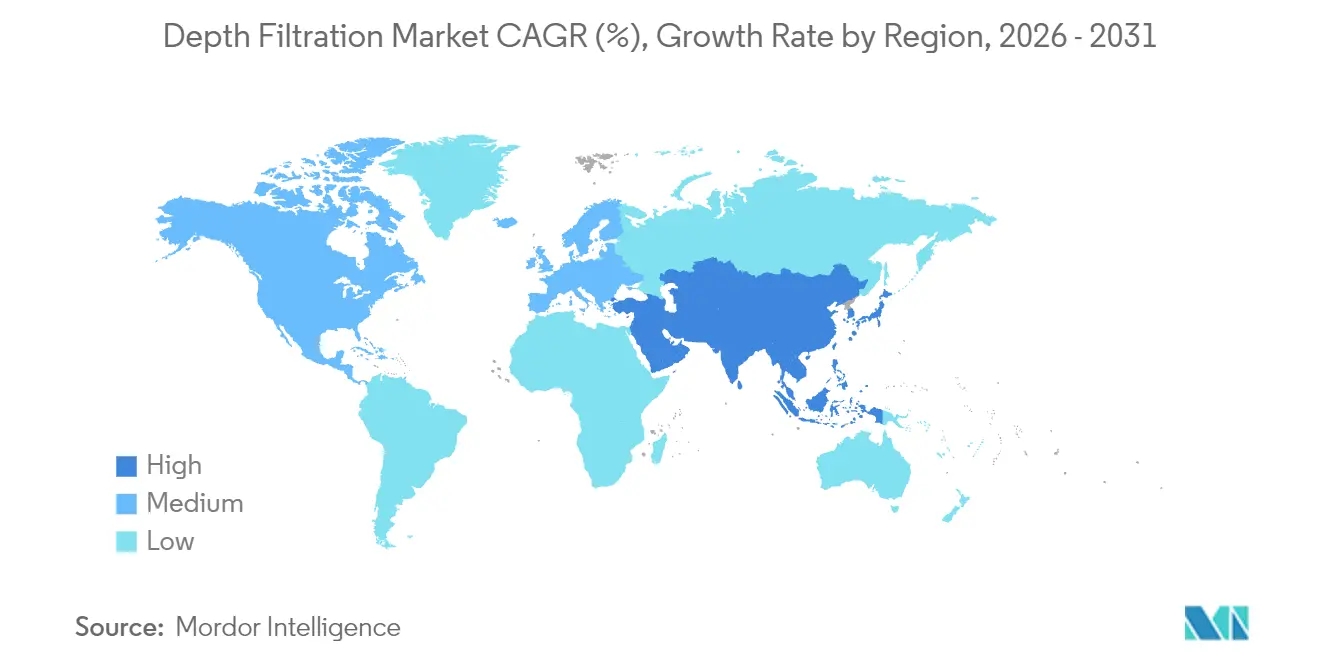

- Nach Geografie entfielen 34,08 % des Umsatzes im Jahr 2025 auf Nordamerika, während Asien-Pazifik im Zeitraum 2026–2031 auf eine CAGR von 11,07 % zusteuert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Tiefenfiltration

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Volumina in der Biologika- und Zell-Gen-Therapie | +2.1% | Global mit Schwerpunkt Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Einführung von Einweg-Tiefenfiltern in der modularen Bioverarbeitung | +1.8% | Nordamerika und Kern-Asien-Pazifik mit EU-Übertragungseffekten | Kurzfristig (≤ 2 Jahre) |

| Strenge Klarheitsstandards für Lebensmittel und Getränke | +1.3% | EU, Nordamerika, Australien | Langfristig (≥ 4 Jahre) |

| Wachstum von Craft-Brauereien und Kleinwinzereien | +1.0% | Nordamerika, EU, ausgewählte Asien-Pazifik-Regionen | Mittelfristig (2–4 Jahre) |

| Aufkommende Nachfrage nach Exosom- und Viralvektor-Aufreinigung | +1.6% | Globale Erstanwender in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Skalierung der Mikroalgenproteinextraktion | +0.9% | Kern-Asien-Pazifik mit Pilotprojekten in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Volumina in der Biologika- und Zell-Gen-Therapie

Die Kapazitätserweiterungen für Einweg-Bioreaktoren beliefen sich im Jahr 2024 auf 4,2 Millionen Liter, und 31 % dieser Behälter unterstützen Zell- und Gentherapieprogramme, die mehrere Tiefenfiltrationsstufen erfordern. Jeder 2.000-Liter-CAR-T-Perfusionslauf liefert bis zu 80 Liter Ernte, die ohne Beschädigung viraler Vektoren geklärt werden muss. BARDA stellte im Jahr 2024 500 Millionen USD für Erweiterungen der Abfüll- und Verpackungsanlagen für Impfstoffe bereit, die den Einsatz von Einweg-Tiefenfiltern vorschreiben und diesen Arbeitsablauf in staatlich finanzierten Anlagen institutionalisieren.[1]US-Ministerium für Gesundheit und Soziale Dienste, "BARDA-Investitionen", phe.gov Filter enthalten jetzt Koschichten aus Aktivkohle oder geladener Diatomeenerde, um DNA-Fragmente unter 200 Basenpaare zu binden und gleichzeitig 20-nm-Viruspartikel zu erhalten, wodurch Lieferanten langfristige Verträge mit Therapiesponsoren sichern.

Einführung von Einweg-Tiefenfiltern in der modularen Bioverarbeitung

Vorgefertigte Reinraum-Module können in 18 Monaten in Betrieb genommen werden, verglichen mit 36 Monaten für traditionelle Bauten – ein Zeitvorteil, den CDMOs nutzen, um Projekte in der späten Phase zu gewinnen. Der Lonza-Standort Visp ging im Oktober 2024 mit vollständig auf Einwegprodukten basierenden Klärungslinien in Betrieb, die den Verbrauch von Wasser für Injektionszwecke im Vergleich zu Edelstahlklärern um 40 % reduzierten.[2]Lonza Group, "Eröffnung der modularen Anlage", lonza.com Die neuesten ISPE-Basisleitfäden klassifizieren Einweg-Tiefenfilter als risikoarm und befreien sie von der standortübergreifenden Revalidierung, was standortübergreifende Einführungen beschleunigt. Die Anfälligkeit der Lieferkette zeigte sich, als ein Brand in einer finnischen Zellstofffabrik im März 2025 zu Lieferzeiten von sechs Wochen führte und CDMOs daran erinnerte, kritische Filter bei zwei Quellen zu beziehen.

Strenge Klarheitsstandards für Lebensmittel und Getränke

Die EU verschärfte 2025 die Trübungsgrenzwerte für Craft-Bier und trieb Brauereien dazu, Tiefenfilter einzusetzen, die Polyphenole entfernen, ohne den Geschmack zu beeinträchtigen. Aktivkohlemischungen ermöglichen Farbentfernung und mikrobielle Reduktion in einem einzigen Durchgang – eine Doppelfunktion, die den Filterwechsel in Kleinwinzereien um 30 % reduziert. Das US-amerikanische Alkohol- und Tabaksteuer- und Handelsamt erlaubt Brauereien nun, Biere als „ungefiltert” zu vermarkten, wenn ausschließlich Tiefenfilter verwendet werden – eine regulatorische Besonderheit, die die Akzeptanz steigert.

Wachstum von Craft-Brauereien und Kleinwinzereien

In den USA gab es 2024 insgesamt 9.683 Craft-Brauereien, die jeweils etwa 10.000 USD jährlich für Tiefenfiltermedien ausgaben. Europäische Kleinwinzereien haben nachgezogen, indem sie Lentikularsysteme installiert haben, die den Kellerplatzbedarf reduzieren und 25 % höhere Durchflussraten als Blattfilter liefern. Aktivkohle-Zellulose-Verbundwerkstoffe reduzieren Kälteschleier in ungefilterten Ales, erzielen einen Regalpreisaufschlag von 15 % und verbessern die Brauereimarge.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preiswettbewerb durch Membran- und Querstromfiltration | −1.4% | Global, am stärksten in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Rohstoffversorgung (Zellulose/Diatomeenerde) | −1.1% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Hohe Entsorgungskosten für Einweg-Filterabfälle | −0.7% | EU und ausgewählte US-Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck hin zu plastikfreien Verbrauchsmaterialien | −0.6% | EU, Kalifornien, Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preiswettbewerb durch Membran- und Querstromfiltration

Die Preise für Querstromfiltrationskassetten sanken zwischen 2022 und 2025 um 22 %, was die historische Kostenlücke zu Tiefenfiltern verringerte. Hybridlinien kombinieren nun einen Einweg-Tiefenfilter mit einem 0,45-µm-Querstromfiltrationsschritt und reduzieren die Klärungskosten um 15–20 % pro Charge. Palls im September 2024 eingeführtes Tiefenfiltrations-TFF-Modul zielt auf diese Arbeitsablaufkonsolidierung ab und verstärkt den Preisdruck, insbesondere in kostenempfindlichen Biosimilar-Anlagen.

Volatilität der Rohstoffversorgung (Zellulose/Diatomeenerde)

Schließungen skandinavischer Mühlen reduzierten die globale Zellstoffproduktion im Jahr 2024 um 1,8 Millionen Tonnen und trieben die Aufschläge für filtergeeignete Zellulose auf 40 % über dem Rohstoffzellstoff.[3]Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, "Globale Zellstoffstatistiken", fao.org Minenschließungen in Lompoc entfernten 180.000 Tonnen Diatomeenerde und zwangen Lieferanten, chinesisches Erz mit höheren Verunreinigungen in Betracht zu ziehen, das eine kostspielige Säurelaugung erfordert. Die Substitution von Medien durch Perlit oder Nanozelllulose erfordert 12–18 Monate Validierung, verzögert die kommerzielle Einführung und setzt Anbieter Preisschocks aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Medium: Spezialmischungen erodieren die Dominanz von Zellulose

Zellulosefaser hatte 2025 den größten Anteil am Markt für Tiefenfiltration mit 1,41 Milliarden USD bzw. 46,02 % des Umsatzes. Aktivkohlemischungen werden alle Konkurrenten mit einer CAGR von 10,06 % übertreffen, angetrieben von Craft-Brauereien, die gleichzeitige Aromaveredelung und mikrobielle Reduktion fordern. Diatomeenerde bleibt für Weinhefen mit hohem Feststoffgehalt und die kommunale Wasservorbehandlung bevorzugt, aber Entsorgungsgebühren gemäß der EU-Abfallrahmenrichtlinie veranlassen Winzereien, auf abfallarme Zellulosebogen umzusteigen. Synthetische Nanozelllulose, obwohl noch in den Anfängen, ermöglicht die elektrostatische Bindung von Wirtszell-DNA, reduziert Nukleaseschritte in Gentherapielinien und schützt den Marktanteil der Tiefenfiltration in hochwertigen Bioverarbeitungsanwendungen.

Medieninnovationen verlagern die Tiefenfiltrationsindustrie hin zu multifunktionalen Filtern, die mechanisches Sieben mit adsorptiver Chemie verbinden. Die Fähigkeit von Aktivkohle, Polyphenole zu entfernen, entspricht den Verbrauchertrends für „saubere Etiketten” und steigert die Lagerstabilität. Geladene Nanozelllulose reduziert die DNA-Last um 99,5 % und erfüllt strenge regulatorische Anforderungen ohne zusätzliche Verfahrensschritte. Lieferanten, die diese Mischungen qualifizieren, gewinnen einen Erstmover-Vorteil, da Therapiesponsoren Medienwechsel während laufender Studien ablehnen.

Nach Produkt: Kapseln übertreffen Kartuschen bei der Validierungsgeschwindigkeit

Kartuschenfilter entfielen 2025 auf 38,27 % des Marktes für Tiefenfiltration, doch Kapselformate werden bis 2031 eine CAGR von 11,63 % verzeichnen. Kapseln werden gamma-sterilisiert geliefert, wodurch 4–6-stündige Dampfsterilisationszyklen entfallen und der Validierungsaufwand pro Charge in klinischen Läufen um 1.800 USD reduziert wird. RFID-fähige Kartuschen dominieren weiterhin bestehende Edelstahllinien, da sie sich in vorhandene Gehäuse integrieren lassen, aber seit 2024 errichtete Abfüll- und Verpackungsanlagen setzen standardmäßig auf Kapseln, um die Umrüstzeit zu verkürzen.

Module und Lentikularsysteme konzentrieren die Durchflusskapazität auf kleinere Stellflächen – ein entscheidender Faktor, wenn die Reinraum-Miete 3.000 USD/m²/Jahr übersteigt. Blätter und Pads, die seit langem in Weinkellern verwendet werden, verlieren gegenüber Lentikularsystemen an Boden, die die Exposition der Bediener gegenüber Diatomeenerde-Staub reduzieren. Spezielle In-line-Kapseln dienen der Bleiabscheidung am Verwendungsort bei kommunalen Modernisierungen in den USA und liefern einen stetigen, aber margenschwachen Umsatzbeitrag.

Nach Anwendung: Biopharma als Anker, Wasseraufbereitung im Aufstieg

Biopharmazeutische Anlagen entfielen 2025 auf 42,89 % des Umsatzes – eine Dominanz, die durch validierte Einweg-Arbeitsabläufe aufrechterhalten wird, die Premiumpreise unterstützen. Ein monoklonaler Antikörper-Fed-Batch-Prozess verbraucht von der Ernte bis zur Endfüllung bis zu zehn Tiefenfilterkartuschen. Zell- und Gentherapielinien stellen höhere Anforderungen an Viskosität und DNA-Last, belohnen die Leistung jedoch mit Verträgen im Wert von 8.000–12.000 USD pro 500-Liter-Charge.

Lebensmittel und Getränke bleiben Volumensäulen, wobei die Brewers Association für 2024 fast 9.700 Craft-Brauereien verzeichnete. Wasser- und Abwasserversorgungsunternehmen sind die am schnellsten wachsenden Nicht-Pharma-Nutzer mit einer CAGR von 9,98 %, angetrieben durch Tiefenfilter, die die Lebensdauer von Umkehrosmoseanlagen bei US-amerikanischen Entsalzungsrüstungen von 3 auf 5 Jahre verlängern. Andere Industrieströme, einschließlich Kühlmittel- und Chemikalienfiltrat, liefern eine diversifizierte Basis, die die sektorale Zyklizität abfedert.

Nach Endverbraucher: CDMOs bauen Marktanteil durch Agilität aus

Pharma- und Biotechunternehmen kontrollierten 2025 37,78 % des Umsatzes, aber CDMOs werden im Markt für Tiefenfiltration inkrementelle Marktanteile gewinnen, da sie Einweg-Bioreaktorfarmen aufbauen. Neue Kapazitäten von insgesamt 1,2 Millionen Litern, die 2024 von Lonza, Samsung Biologics und WuXi angekündigt wurden, verankern die Einweg-Klärung als Plattformschritt und treiben eine CAGR von 10,41 % bis 2031.

Akademische Labore und Pilotzentren säen zukünftige Nachfrage, indem sie Nischenmedien validieren. Das MIT Biomanufacturing Innovation Center bewies, dass geladene Diatomeenerde Protein-A-Säulen für bestimmte Fragmente ersetzen kann, was die Aufreinigungskosten um 60 % senkt und langfristiges Substitutionspotenzial signalisiert. Kommunale Versorgungsunternehmen, Lebensmittelverarbeiter und Chemieanlagen runden die Nachfrage mit preissensibleren, aber stabilen Beschaffungsaktivitäten ab.

Geografische Analyse

Nordamerika erwirtschaftete 2025 34,08 % des Umsatzes, unterstützt durch FDA-Fast-Track-Verfahren, die Einweggeräte durch die 510(k)-Zulassung beschleunigen. Boston, San Francisco und das Research Triangle Park verankern Zelltherapie-Cluster, die Einweg-Klärung zur Minderung von Kreuzkontaminationsrisiken vorschreiben, gestärkt durch BARDAs 500-Millionen-USD-Erweiterung der Abfüll- und Verpackungsanlagen, die Tiefenfiltration als Standardausrüstung kodifizierte. Kanada und Mexiko tragen Biosimilar-Produktion bei, wobei Pfizers Standort Sanford 2024 Einweglinien für die Versorgung der EU und Lateinamerikas erweiterte.

Asien-Pazifik ist auf eine CAGR von 11,07 % eingestellt – die weltweit schnellste. Chinas NMPA ließ 2024 sieben inländische CAR-T-Therapien zu, die jeweils in Anlagen hergestellt werden, die Edelstahlklärer ablehnen, um programmübergreifende Übertragungsrisiken zu vermeiden. Indiens Biosimilar-Anlagen rüsten Tiefenfilterkartuschen nach, um EMA-Datenintegritätsregeln zu erfüllen, die Echtzeit-Druckabfallprotokolle vorschreiben. Japan verkürzte die Zulassungsfristen für regenerative Medizin auf 12 Monate für Prozesse mit validierter Einweg-Tiefenfiltration und förderte damit CDMO-Investitionen.

Europa, Naher Osten und Afrika sowie Südamerika liefern den Rest. EU-Nachhaltigkeitsrichtlinien drängen Lieferanten zu recycelbaren Kartuschen; Sartorius erprobt Rücknahmeschleifen zur Rückgewinnung von Zellulose für nicht-pharmazeutische Wiederverwendung. Brasiliens Ethanol- und Argentiniens Weinsektor halten eine stetige Nachfrage nach Diatomeenerde aufrecht, während Entsalzungsanlagen im Golfkooperationsrat Tiefenvorfilter einbauen, um die Lebensdauer von Umkehrosmoseanlagen zu verlängern. Die Akzeptanz in Südamerika bleibt rohstoffpreissensibel, profitiert jedoch von Getränkeexporten, die eine trübungsfreie Klärung erfordern.

Wettbewerbslandschaft

Fünf globale Lieferanten – Danaher (Pall), Sartorius, Merck (MilliporeSigma), 3M und Eaton – erzielen gemeinsam erhebliche Umsätze und lassen bedeutenden Spielraum für agile regionale Marktteilnehmer. Die Strategie dreht sich um Medienchemie, Formatkomfort und Integration mit vor- oder nachgelagerten Verfahrensschritten. Sartorius stellt fest, dass 38 % des Umsatzes mit Bioverarbeitungsverbrauchsmaterialien nun aus Produkten stammt, die während Phase-I/II-Studien gemeinsam entwickelt wurden, was die Nachfrage während der gesamten Kommerzialisierung sichert, aber die F&E-Amortisationszeiten verlängert.

Regionale Herausforderer, darunter Cobetter und GS-Filt, unterbieten westliche Preise in Asien-Pazifik-Biosimilar-Linien um bis zu 30 %, verfügen jedoch noch nicht über umfassende Extrahierbarkeitsunterlagen, die für US-amerikanische oder EU-Markteinführungen erforderlich sind. Der Innovationsschwung zeigt sich in den 47 im Jahr 2024 erteilten US-Patenten, die geladene Nanozelllulose, asymmetrische Doppelschichtmedien und RFID-fähige Kartuschen mit eingebetteten Drucksensoren umfassen. Hybride Tiefenfiltrations-TFF-Gestelle verwischen Kategoriengrenzen und üben zusätzlichen Preisdruck auf Standardkartuschen aus.

Die Mediensicherheit bleibt nach den Ausfällen 2024 in der Zellstofffabrik und der Diatomeenerde-Mine, die Einzelquellen-Schwachstellen aufdeckten, von größter Bedeutung. Lieferanten beziehen Zellulose nun aus zwei Quellen – Kanada und Skandinavien – und halten 6-monatige Sicherheitsbestände. Partnerschaften mit Therapiesponsoren für die frühzeitige Medienauswahl bieten Umsatzstabilität, schränken jedoch die Nachmarktchancen für Herausforderer ein, sobald ein Filter in einem validierten Dossier festgelegt ist.

Marktführer in der Tiefenfiltration

Amazon Filters Ltd.

3M

Merck KGaA

Sartorius Stedim Biotech

Parker Hannifin Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Asahi Kasei Life Science nahm den Betrieb mit Schwerpunkt auf Planova-Virusentfernungsfiltern und neuen CDMO-Dienstleistungen auf

- Februar 2025: Thermo Fisher Scientific gab die Übernahme des Reinigungs- und Filtrationsgeschäfts von Solventum für 4,1 Milliarden USD bekannt

Umfang des globalen Berichts über den Markt für Tiefenfiltration

Gemäß dem Umfang des Berichts ist die Tiefenfiltration ein wesentlicher Prozess in mehreren Bereichen wie mikrobielle Filtration, Kleinmolekülverarbeitung, Biologikaverarbeitung, Bluttrennung und vielen weiteren zur Abtrennung suspendierter Partikel im jeweiligen Medium.

Der Bericht über den Markt für Tiefenfiltration ist segmentiert nach Medium (Zellulosefaser, Diatomeenerde, Aktivkohlemischungen, Perlit und Sonstige), Produkt (Kartusche, Kapsel, Blätter und Pads, Module und Lentikularsysteme, Sonstige Produkte), Anwendung (Biopharmazeutika, Lebensmittel und Getränke, Wasseraufbereitung, Sonstige), Endverbraucher (Pharma und Biotech, CDMOs, Akademische Einrichtungen und Forschung, Sonstige) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Zellulosefaser |

| Diatomeenerde |

| Aktivkohlemischungen |

| Perlit und Sonstige |

| Kartuschenfilter |

| Kapselfilter |

| Filterblätter und Pads |

| Module und Lentikularsysteme |

| Sonstige Produkte |

| Biopharmazeutische Verarbeitung |

| Klärung von Lebensmitteln und Getränken |

| Wasser- und Abwasserbehandlung |

| Sonstige Anwendungen |

| Pharma- und Biotechnologieunternehmen |

| Auftragsforschungs- und -herstellungsorganisationen (CDMOs) |

| Akademische Einrichtungen und Forschungsinstitute |

| Sonstige Endverbraucher |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Medium | Zellulosefaser | |

| Diatomeenerde | ||

| Aktivkohlemischungen | ||

| Perlit und Sonstige | ||

| Nach Produkt | Kartuschenfilter | |

| Kapselfilter | ||

| Filterblätter und Pads | ||

| Module und Lentikularsysteme | ||

| Sonstige Produkte | ||

| Nach Anwendung | Biopharmazeutische Verarbeitung | |

| Klärung von Lebensmitteln und Getränken | ||

| Wasser- und Abwasserbehandlung | ||

| Sonstige Anwendungen | ||

| Nach Endverbraucher | Pharma- und Biotechnologieunternehmen | |

| Auftragsforschungs- und -herstellungsorganisationen (CDMOs) | ||

| Akademische Einrichtungen und Forschungsinstitute | ||

| Sonstige Endverbraucher | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Tiefenfiltration bis 2031 voraussichtlich wachsen?

Der Umsatz soll von 3,34 Milliarden USD im Jahr 2026 auf 5,23 Milliarden USD bis 2031 steigen und dabei eine CAGR von 9,38 % verzeichnen.

Welcher Medientyp wächst am schnellsten?

Aktivkohlemischungen werden mit einer CAGR von 10,06 % wachsen und damit Zellulose-, Diatomeenerde- und Perlitalternativen übertreffen.

Warum erhöhen CDMOs ihre Filterkäufe?

Modulare Einweg-Tiefenfiltrationslinien ermöglichen es CDMOs, Kundenprogramme in Tagen umzustellen und die hohen Kapital- und Reinigungskosten von Edelstahlklärern zu vermeiden, was eine CAGR von 10,41 % bei ihren Käufen antreibt.

Was treibt die Nachfrage in Asien-Pazifik an?

Inländische CAR-T-Zulassungen in China, Biosimilar-Skalierungen in Indien und Japans Fast-Track-Regeln für regenerative Medizin ergeben zusammen eine CAGR von 11,07 % bis 2031.

Wie gehen Lieferanten mit der Rohstoffvolatilität um?

Anbieter beziehen Zellulose aus zwei Quellen, validieren alternative Perlit- oder Nanozellulosemedien und halten sechsmonatige Sicherheitsbestände, um Preisstöße bei Zellstoff und Diatomeenerde abzupuffern.

Seite zuletzt aktualisiert am: