Marktgröße und Marktanteil Tangentialflussfiltration

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

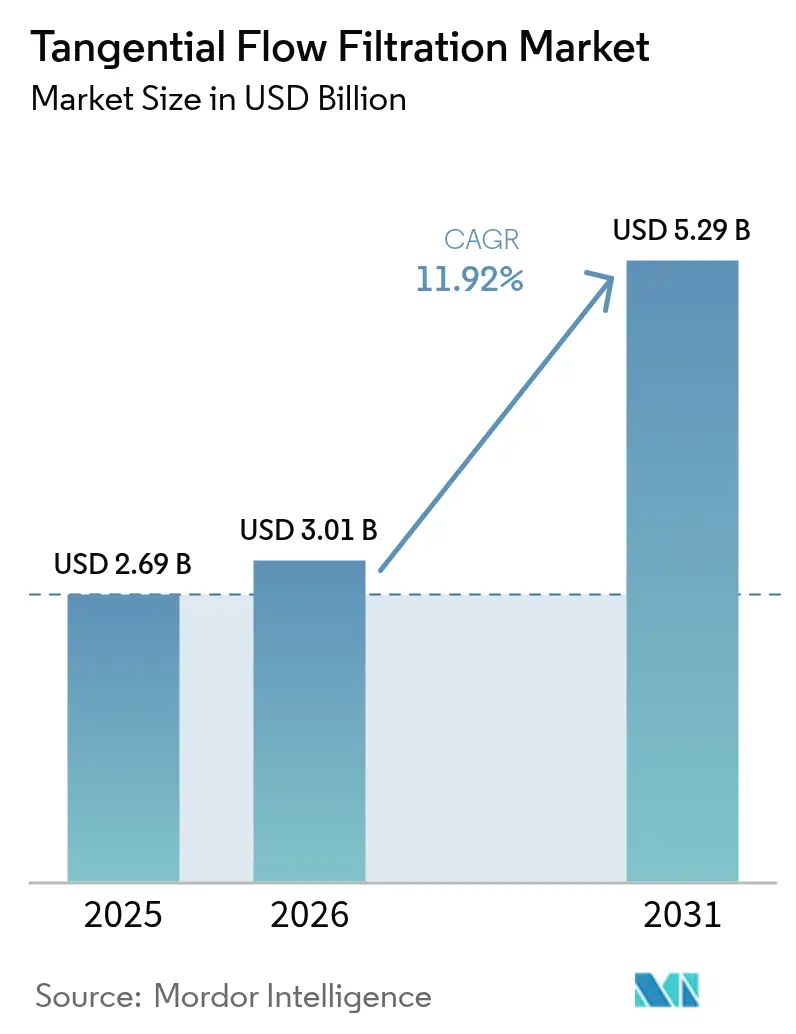

| Marktgröße (2026) | 3.01 Milliarden US-Dollar |

| Marktgröße (2031) | 5.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse Tangentialflussfiltration von Mordor Intelligence

Die Marktgröße für Tangentialflussfiltration wird im Jahr 2026 auf 3,01 Milliarden USD geschätzt und wächst gegenüber dem Wert von 2,69 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 5,29 Milliarden USD, was einem Wachstum von 11,92 % CAGR über den Zeitraum 2026–2031 entspricht. Anhaltende Investitionen in prozessintensivierte, kontinuierliche Bioproduktionslinien, die rasche Skalierung von Gentherapieanlagen sowie eine beschleunigte Verlagerung hin zu Einweggeräten bilden die Grundlage dieser zweistelligen Expansion. Auftragsforschungs- und Entwicklungsorganisationen in Asien nehmen große Greenfield-Anlagen in Betrieb, während etablierte nordamerikanische und europäische Hersteller bestehende Anlagen nachrüsten, um den Durchsatz zu steigern, ohne die Reinraumfläche zu erweitern. Die fortlaufende Integration von Inline-Analytik mit Filtrationsgestellen verkürzt die Prozessentwicklungszyklen und senkt die Fehlerquoten, was Endnutzer dazu veranlasst, vollständig integrierte Systempakete zu bevorzugen. Gleichzeitig schärfen Lieferkettenprobleme bei GMP-konformen Membranen und verschärfte Vorschriften zu Kunststoffabfällen den Fokus der Anbieter auf Materialinnovation und Recyclingprogramme.

Wichtigste Erkenntnisse des Berichts

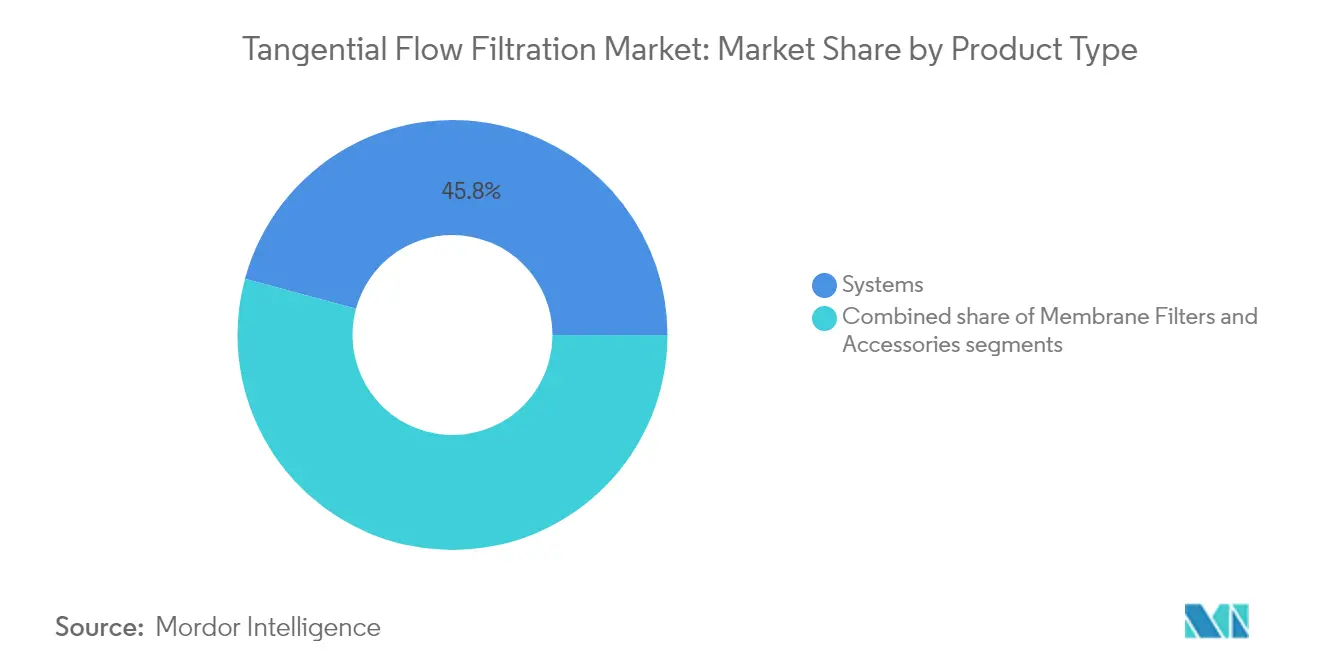

- Nach Produkttyp hielten Systeme im Jahr 2025 einen Marktanteil von 45,78 % am Markt für Tangentialflussfiltration, während Membranfilter bis 2031 voraussichtlich mit einer CAGR von 14,38 % wachsen werden.

- Nach Technologie führte die Ultrafiltration im Jahr 2025 mit einem Umsatzanteil von 56,98 %; die Mikrofiltration ist mit einer CAGR von 14,51 % bis 2031 für das schnellste Wachstum positioniert.

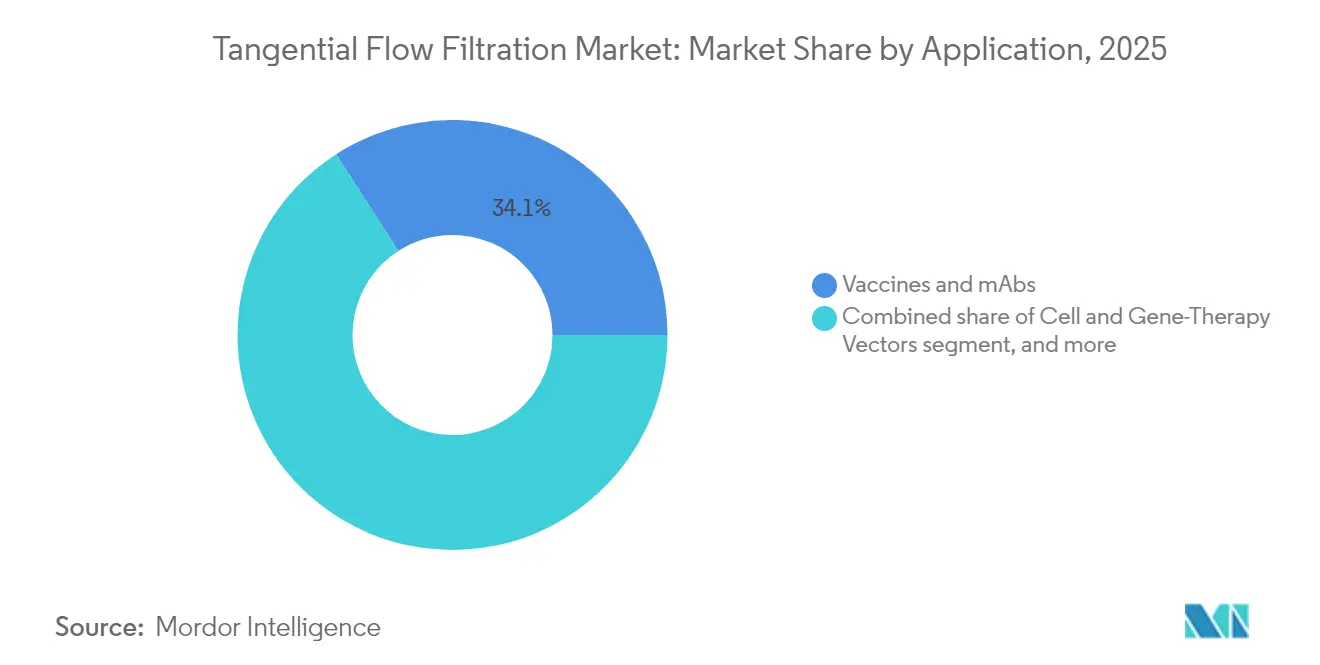

- Nach Anwendung entfielen Impfstoffe und monoklonale Antikörper im Jahr 2025 auf einen Anteil von 34,10 % an der Marktgröße für Tangentialflussfiltration, während Zell- und Gentherapievektoren bis 2031 voraussichtlich mit einer CAGR von 15,18 % wachsen werden.

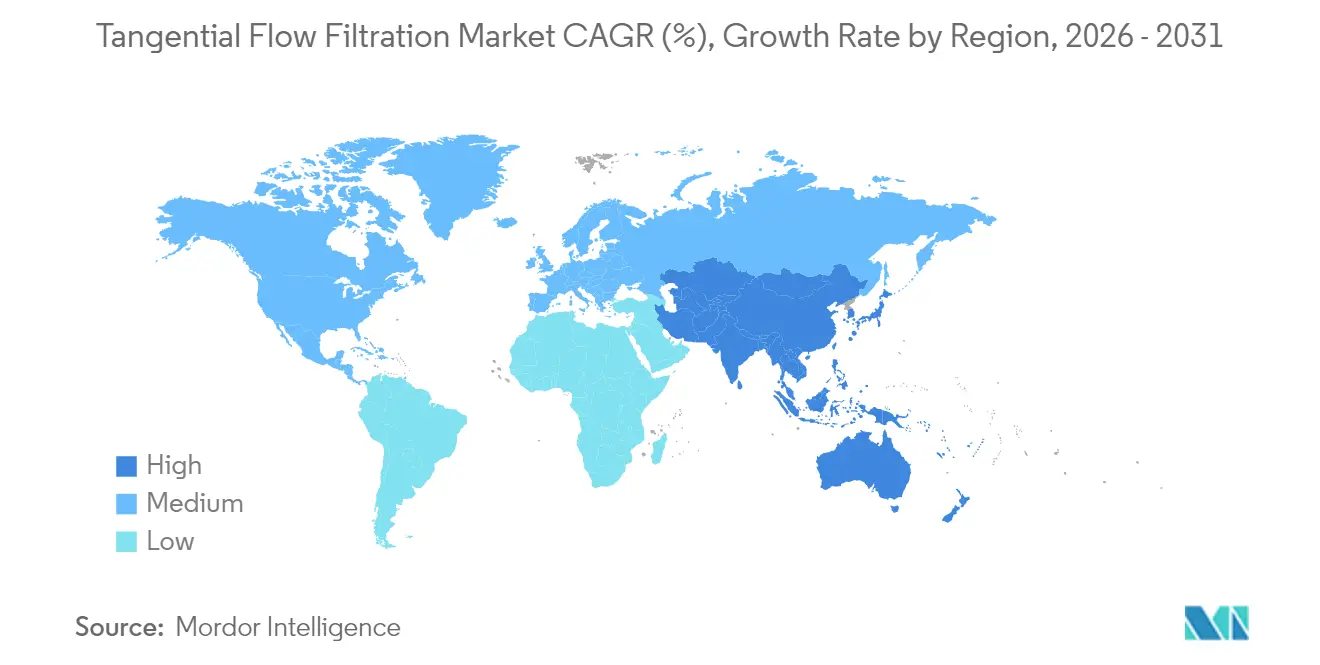

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 39,15 %; Asien-Pazifik wird bis 2031 voraussichtlich die höchste CAGR von 13,22 % verzeichnen.

- Nach Endnutzer entfielen auf Biopharma-Hersteller im Jahr 2025 57,85 % der Nachfrage, während Auftragsforschungs- und Entwicklungsorganisationen mit einer CAGR von 15,18 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Tangentialflussfiltration

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Einwegsysteme verkürzen die Umrüstzeiten erheblich | +2.8% | Global, frühe Akzeptanz in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz der kontinuierlichen Bioproduktion | +2.1% | Nordamerika und EU als Kernmärkte, Ausweitung nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Hochdurchsatz-Screening-Kassetten für Gentherapievektoren | +1.9% | Nordamerika und EU, ausgewählte Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verlagerung der Biopharma-Branche hin zu Hochzelldichte-Perfusion | +1.7% | Global, am stärksten in etablierten Produktionszentren | Mittelfristig (2–4 Jahre) |

| CAPEX-arme Auftragsforschungs- und Entwicklungsorganisationen-Aufbauten im aufstrebenden Asien | +2.3% | Asien-Pazifik als Kernmarkt, Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| ESG-getriebene Wasserrecycling-Vorschriften | +1.5% | EU und Nordamerika, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einwegsysteme verkürzen die Umrüstzeiten erheblich

Tangentialflussfiltrations-Einwegsysteme eliminieren die 4- bis 8-stündigen Reinigungsvalidierungsfenster, die zuvor Mehrproduktanlagen einschränkten, und liefern eine dokumentierte Produktivitätssteigerung von 27 % in der Entwicklungsphase[1]Thermo Fisher Scientific, „Einwegtechnologien in der Bioproduktion”, thermofisher.com. Die Akzeptanz hat sich über traditionelle Anlagen für monoklonale Antikörper hinaus auf Zell- und Gentherapiebereiche ausgeweitet, wo dedizierte Produktionskampagnen Kontaminationsbedenken verstärken. Regulierungsbehörden empfehlen zunehmend Einwegbaugruppen, da die Sterilitätssicherung inhärent ist und Validierungsunterlagen schlanker ausfallen – eine Position, die sich in aktuellen FDA-Anlagenprüfungstrends widerspiegelt. Dennoch intensiviert sich die Nachhaltigkeitsdiskussion; Lebenszyklusanalysen fließen nun in Kaufentscheidungen ein und treiben Anbieter dazu an, biologisch abbaubare Membranen und geschlossene Kunststoffrückgewinnungssysteme voranzutreiben.

Wachsende Akzeptanz der kontinuierlichen Bioproduktion

Die kontinuierliche Bioproduktion positioniert die Tangentialflussfiltration als dauerhaft online betriebene Einheit, die eine stationäre Produktion über Wochen aufrechterhält, den typischen Anlagenflächenbedarf um 50–70 % reduziert und gleichzeitig die Qualitätsvarianz zwischen Chargen verringert. Perfusionskulturen, die bei über 100 Millionen Zellen/ml betrieben werden, erfordern robuste Zellrückhaltemodule – eine Fähigkeit, die von Gentherapieherstellern stark bevorzugt wird, da kürzere Verweilzeiten den Vektorabbau begrenzen. Die Modellierung mit digitalen Zwillingen optimiert nun Fluss, Scherkraft und Transmembrandruck in Echtzeit, wie die Pilotlinien von Samsung Biologics zeigen[2]Pharma's Almanac, „Digitale Zwillinge transformieren das Bioreaktordesign”, pharmasalmanac.com.

Hochdurchsatz-Screening-Kassetten für Gentherapievektoren

Die Herstellung von Adeno-assoziierten Virusvektoren im kommerziellen Maßstab hängt von Filtrationskassetten ab, die empfindliche Kapsiden schützen und gleichzeitig hochviskose Erntemengen verarbeiten. Aktuelle Plattformen für das Enzym-Evolutions-Screening verarbeiten 10 Millionen Mutanten pro Tag, was die Komplexität der nachgelagerten Trennung erhöht[3]Phys.org-Redaktion, „Tröpfchensortierung revolutioniert das Enzym-Screening”, phys.org. Anbieter mit validierten Virenvektorkassetten erzielen daher Preisaufschläge und sehen sich weniger Wettbewerbern gegenüber, da die regulatorischen Hürden höher sind als bei der klassischen Proteinreinigung.

Verlagerung der Biopharma-Branche hin zu Hochzelldichte-Perfusion

Perfusionsläufe, die mit dem 5- bis 10-fachen der traditionellen Zelldichten betrieben werden, liefern anhaltend hohe Titer, belasten jedoch auch Filtermodule, die für Zellrückhaltung und Nährstoffaustausch zuständig sind, stärker. Spezialisierte Hohlfasern mit engeren Molekulargewichts-Cutoffs und foulingresistenten Beschichtungen sind entstanden, um die Produktion bispezifischer Antikörper und Konjugate zu unterstützen. Obwohl die Produktivitätswirtschaft überzeugend ist, erklärt der Bedarf an fortschrittlicher Prozesssteuerungsarchitektur und erfahrenen Bedienern den noch immer schrittweisen globalen Rollout und lässt Raum für Gerätehersteller, die schlüsselfertige Automatisierung und Analytik in Filtrationsgestelle integrieren können.

Analyse der Hemmnisfaktoren*

| Analyse der Hemmnisfaktoren | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Scherempfindliche Modalitäten begrenzen die Flussraten | -1.4% | Global, insbesondere bei hochwertigen Virusvektoren | Kurzfristig (≤ 2 Jahre) |

| Knappheit an GMP-konformen Hohlfasern | -1.8% | Global, am akutesten bei spezialisierten Virusanwendungen | Mittelfristig (2–4 Jahre) |

| Lernkurvenrisiko bei der Einführung von Prozessautomatisierung | -0.9% | Schwellenmärkte und kleinere Hersteller | Mittelfristig (2–4 Jahre) |

| Exportkontrollvorschriften für Einwegkunststoffe | -1.2% | Grenzüberschreitende Produktion und Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Scherempfindliche Modalitäten begrenzen die Flussraten

Komplexe Biologika wie Virusvektoren vertragen keine hohe Scherkraft, was Betreiber dazu zwingt, Filter bei Durchsatzmengen zu betreiben, die 50–75 % unter den Normen für monoklonale Antikörper liegen. Selbst mit oberflächenmodifizierten Membranen, die Stresspunkte reduzieren, schränkt die grundlegende Physik die Möglichkeit ein, Flüsse zu beschleunigen, ohne das Risiko eines Kapsidruchs einzugehen, was die Zykluszeiten verlängert und die Anlagenkapazität einschränkt.

Knappheit an GMP-konformen Hohlfasern

Die Vorlaufzeiten für großporige, GMP-qualifizierte Hohlfasern erstrecken sich mittlerweile auf 12–18 Monate, da nur wenige validierte Hersteller existieren. Exportkontrollbeschränkungen und langwierige Regeln zur Lieferantenrequalifizierung schrecken Neueinsteiger ab. Infolgedessen zahlen Nutzer Aufschläge und müssen manchmal nachgelagerte Produktionslinien um alternative Membranen herum neu gestalten, was Markteinführungspläne verzögert und Entwicklungsbudgets aufbläht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Integrierte Systeme verankern Beschaffungsstrategien

Systeme entfielen im Jahr 2025 auf einen Marktanteil von 45,78 % am Markt für Tangentialflussfiltration, was die Präferenz der Nutzer für schlüsselfertige Baugruppen widerspiegelt, die Pumpen, Steuerungen und Echtzeitsensoren unter einem einzigen Validierungsrahmen vereinen. Die Nachfrage bleibt stabil, da multinationale Unternehmen installierte Gestelle routinemäßig aufrüsten, um strengeren Anforderungen an Datenintegrität und Automatisierung gerecht zu werden. Parallel dazu wächst die dem Markt für Tangentialflussfiltration zugeordnete Marktgröße für Membranfilter bis 2031 mit einer CAGR von 14,38 %, da Einwegprogramme für jede Kampagne neue Kassetten benötigen. Die Akzeptanz von Einwegmembranen ist besonders stark in Gentherapiebereichen, wo das Kreuzkontaminationsrisiko weniger akzeptabel ist und die Umrüstgeschwindigkeit einen Premiumwert hat.

Zubehör wie Vorkonditionierer, Strömungspfadsensoren und Einweg-Leitfähigkeitssonden ist das kleinste Dollarsegment, verzeichnet jedoch ein stetiges, mittleres einstelliges Wachstum. Anbieter bündeln diese Zusatzprodukte mit Serviceverträgen und erweitern so den Umsatz über die Hardware hinaus. Das kürzlich von Repligen eingeführte SoloVPE Plus-System veranschaulicht den Vorstoß in Richtung integrierter Analytik, verkürzt Konzentrationstests um 70 % und speist Daten in automatisierte Filtersteuerungsschleifen zurück. Diese Konvergenz von Hardware und Analytik liefert Anbietern höhere Margen und reduziert gleichzeitig das Chargenausfallrisiko für Nutzer.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Technologie: Mikrofiltration verringert den Abstand zur Ultrafiltration

Die Ultrafiltration hielt im Jahr 2025 56,98 % des Umsatzes aufgrund ihrer Verankerung in Pufferaustausch- und Konzentrierungsschritten für klassische Biologika. Dennoch wird die Mikrofiltration bis 2031 voraussichtlich mit einer CAGR von 14,51 % wachsen, angetrieben durch Hochzelldichte-Perfusionskulturen, die auf enge Zellrückhaltegrenzen angewiesen sind. Die dem Markt für Tangentialflussfiltration zugeordnete Marktgröße für Mikrofiltrations-Module wächst daher schneller als die makroskopische Zahl, stimuliert durch Virenvektoranlagen, die eine präzise Porenverteilung für die Trümmerentfernung erfordern. Durchbrüche in der Polymerchemie, insbesondere Polyethersulfon-Mischungen und Beschichtungen aus regenerierter Zellulose, steigern die Flussstabilität und Foulingresistenz bei langen Perfusionsläufen. Innovationen entstehen auch bei Gradientenporenarchitekturen, die hohe Retentat-Selektivität mit niedrigem Transmembrandruck verbinden – Eigenschaften, die auf die Scherempfindlichkeit neuer biologischer Entitäten abgestimmt sind. Umkehrosmose und Nanofiltration bleiben Nischenanwendungen, die hauptsächlich die Aufbereitung von Nutzwasser übernehmen, und ihr Anteil wird sich im Prognosezeitraum voraussichtlich nicht wesentlich verändern.

Nach Anwendung: Gentherapievektoren katalysieren die Segmentdiversifizierung

Impfstoffe und monoklonale Antikörper hielten im Jahr 2025 einen Anteil von 34,10 % am Markt für Tangentialflussfiltration und stellen nach wie vor den größten Umsatzblock dar. Zell- und Gentherapievektoren steigen jedoch mit einer CAGR von 15,18 % über 2026–2031, getragen von einer Pipeline-Welle zugelassener Adeno-assoziierter Virus- und Lentivirusprodukte. Diese Umlenkung von Kapital hin zu personalisierten und kurativen Behandlungen zwingt Filteranbieter dazu, Kassetten zu validieren, die volle von leeren Kapsiden ohne übermäßige Scherkraft trennen können. Plasmaproteine bleiben eine stabile, aber wachstumsschwache Nische, da rekombinante Substitute die adressierbare Nachfrage erodieren. Spezialgebiete wie Biosimilars und bispezifische Antikörper sorgen für moderate Diversifizierung, aber das Gravitationszentrum der Innovation liegt eindeutig bei der Gentherapie. Das Virus-Entfernungs-Planova-Sortiment von Asahi Kasei veranschaulicht die erforderliche Leistung und integriert validierte Protokolle zur Virusabreicherung ohne Beeinträchtigung der Produktausbeute.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: Auftragsforschungs- und Entwicklungsorganisationen beschleunigen den Outsourcing-Schwung

Biopharma-Hersteller verbrauchten im Jahr 2025 57,85 % der Geräte, doch Auftragsforschungs- und Entwicklungsorganisationen verzeichnen eine CAGR von 15,18 %, die den Abstand schnell verringern wird. Kleinere Biotechnologieunternehmen finden es kapitaleffizient, komplexe Filtrationsschritte auszulagern, anstatt in vollständig konforme Anlagen zu investieren. Etablierte Pharmaunternehmen veräußern ebenfalls nicht zum Kerngeschäft gehörende Produktion, da sie sich auf die Entdeckung neuer Wirkstoffe ausrichten. Infolgedessen hängt der Markt für Tangentialflussfiltration zunehmend von Dienstleistern ab, die langfristige Lieferverträge aushandeln und maßgeschneiderte Filtrationslinien mitentwickeln, um Molekülinhaber anzuziehen. Asiatische Großunternehmen wie Samsung Biologics und Lotte Biologics veranschaulichen diesen Aufschwung. Die Expansion von Samsung im Wert von 6 Milliarden USD fügt einen der weltweit größten Einzelstandorte für hybride Einweg- und Edelstahlbetriebe hinzu und bindet mehrere westliche Auftraggeber. Auftragsforschungs- und Entwicklungsorganisationen differenzieren sich durch den Einsatz modernster Analytik, sodass Anbieter, die Sensoren, Software und Membranen in einer Rechnung bündeln, bei der Beschaffung bevorzugt werden.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 39,15 % des Umsatzes im Markt für Tangentialflussfiltration, unterstützt durch fortschrittliche Forschungs- und Entwicklungszentren, einen klar definierten FDA-Validierungsweg und eine tiefe installierte Kapazität bei Impfstoffen, Antikörpern und Virusvektoren. Fusionen wie der Kauf des Reinigungsgeschäfts von Solventum durch Thermo Fisher Scientific für 4,1 Milliarden USD unterstreichen die Rolle der Region als Gravitationszentrum für die Technologiekonsolidierung. Anhaltende Talentknappheit und Spitzen bei den Vorlaufzeiten für Rohstoffe veranlassen jedoch einige Hersteller, doppelkontinentale Lieferketten zu erwägen.

Asien-Pazifik ist auf dem Weg, bis 2031 eine CAGR von 13,22 % zu verzeichnen, was der schnellsten regionalen Expansion weltweit entspricht. Mehrere Großprojekte, darunter der Bau von Samsung Biologics' „Werk 5” für 6 Milliarden USD und der Greenfield-Komplex von Lotte Biologics für 3,3 Milliarden USD, steigern die lokale Nachfrage nach Hochkapazitäts-Filtrationsgestellen. Chinesische Auftragsforschungs- und Entwicklungsorganisationen wie WuXi Biologics und Chime Biologics skalieren ebenfalls Virenvektorbereiche und füllen die Auftragsbücher weiter. Günstige Steueranreize, vergleichsweise niedrige Arbeitskosten und kurze Versandwege für Polymerharze stärken die Wettbewerbsfähigkeit der Region, obwohl anhaltende Herausforderungen bei geistigem Eigentum und regulatorischer Harmonisierung die Akzeptanz bei einigen multinationalen Auftraggebern dämpfen.

Europa verzeichnet ein stetiges mittleres einstelliges Wachstum aufgrund einer robusten Pharmabasis und strenger Umweltgesetze, die Wasserwiederverwendung und biologisch abbaubare Filterelemente fördern. Brexit-bedingte grenzüberschreitende Reibungsverluste und hohe Energiepreise erhöhen die Betriebskosten, stärken aber gleichzeitig das Argument für kontinuierliche Verarbeitung, die mehr Produkt pro verbrauchter Kilowattstunde erzielt. Naher Osten und Afrika sowie Südamerika sind aufstrebende, aber sichtbare Wachstumsnischen; beide profitieren von staatlichen Förderprogrammen für Biowissenschaften, verfügen jedoch noch nicht über die dichten Anbieter- und Talentökosysteme reifer Märkte.

Regulatorisches Umfeld

Tangentialflussfiltrations-(TFF)-Systeme, Kassetten und Einweg-Flusspfade, die in regulierten Bioprozessen eingesetzt werden, fügen sich in einen Qualitäts- und Sterilitätsrahmen ein, der durch GMP und Qualitätsmanagementsysteme für Medizinprodukte verankert ist. Endanwender verlangen üblicherweise eine ISO-13485-konforme Dokumentation zusammen mit Bioprozess-Validierungspaketen. In den Vereinigten Staaten bezieht die FDA Quality Management System Regulation (QMSR) ISO 13485:2016 durch Verweis mit ein, was die Bedeutung von Designkontrollen, Lieferantenüberwachung und Rückverfolgbarkeit für TFF-Hardware und Membranmodule, die in der GMP-Fertigung verwendet werden, erhöht.

In Europa prägt EU-GMP Annex 1 weiterhin die Erwartungen an die sterile Fertigung und betont mikroorganismenrückhaltende Filtration, Bioburden-Kontrolle und Integritätsprüfung als zentrale Kontrollpunkte. Diese Haltung tendiert dazu, die Nachfrage nach validierten Filtrationsstraßen und automatisierter Überwachung zu erhöhen. Bei Einweg-TFF-Komponenten werden Biokompatibilitäts- und Materialsicherheitsanforderungen wie USP Class VI und ISO 10993 häufig in die Kundenqualifizierung integriert. Branchenrichtlinien wie T/SHPPA 025-2024 bieten ebenfalls eine strukturierte Referenz für Fertigung, Qualitätsmanagement und Inspektion von TFF-Membran- und Kassettengeräten. Änderungen in der Regulierungsverwaltung können die Compliance-Kosten und die Komplexität der Zeitpläne erhöhen; beispielsweise erließ Malaysia am 20. August 2025 die Medical Device (Amendment) Regulations 2025, wobei die Änderungen am 1. Januar 2026 in Kraft treten und die Registrierungs- und Gebührenstrukturen für Gerätehersteller und Einrichtungen aktualisieren.

Wettbewerbslandschaft

Der Markt für Tangentialflussfiltration ist mäßig konzentriert, wobei die fünf größten Anbieter gemeinsam einen beträchtlichen Anteil des globalen Umsatzes kontrollieren. Danahers Pall-Einheit, Merck KGaA, Sartorius AG, Thermo Fisher Scientific und Repligen verankern das Feld, wobei jeder integrierte Hardware-Analytik-Plattformen bewirbt. Die jüngste Konsolidierung beschleunigt diese Tendenz. Die Übernahme von Solventum durch Thermo Fisher erweitert dessen Reinigungspräsenz und bietet erhebliche Cross-Selling-Möglichkeiten für seine installierte Basis an Bioreaktoren und Chromatographiesäulen. Der Kauf von Solaris Biotechnology durch Donaldson Company stärkt dessen Einweg-Filtrationsportfolio und veranschaulicht, wie mittelgroße Marktteilnehmer ihre Kapazitäten ausbauen, um höhermargige Biopharma-Möglichkeiten zu verfolgen.

Der Technologiewettbewerb konzentriert sich auf Membranmaterialwissenschaft, foulingresistente Oberflächenbeschichtungen und eingebettete Sensoren, die eine geschlossene Regelung ermöglichen. Anbieter koppeln Gestelle zunehmend mit digitalen Zwillingen und KI-gesteuerten Predictive-Maintenance-Modulen, um Ausfallzeiten zu reduzieren und die nutzbare Membranlebensdauer zu verlängern. Einwegportfolios bleiben entscheidend, doch Anbieter arbeiten an hybriden Angeboten, die Einweg-Strömungspfade mit wiederverwendbaren Edelstahldruckgehäusen kombinieren und so Nachhaltigkeitsanforderungen mit Effizienz in Einklang bringen.

Serviceleistungen wie Prozessentwicklungsberatung, Installationsqualifizierung und Bedienerschulung sind entscheidende Kundenbindungshebel. Auftragsforschungs- und Entwicklungsorganisationen, die mehrjährige Fertigungsverträge unterzeichnen, verhandeln häufig Lebenszykluspreise, die Membranen, Ersatzteile und Softwarelizenzen in monatliche Gebühren bündeln, was den Wettbewerb weg von reinen Investitionsausgabenangeboten verlagert.

Marktführer im Bereich Tangentialflussfiltration

Danaher Corporation

Merck KGaA

Sartorius AG

Repligen Corporation

Parker Hannifin Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Prozessintensivierung in der Biologika-Fertigung erweitert die adressierbaren Anwendungsfälle für Single-Pass- und kontinuierliche TFF-Konfigurationen, bei denen reduzierte Tankvolumina und eine einfachere Anlagenintegration sowohl für Nachrüstungen als auch für CAPEX-arme CDMO-Ausbauten wichtig sind. Veröffentlichte Prozessforschung aus 2025 und 2026 zeigt praktische Wege für kontinuierliche Konzentration und Diafiltration sowie Ansätze zur Integration von Single-Pass-TFF in intensivierte monoklonale Antikörper-Downstream-Straßen. Dies verstärkt die Verschiebung von eigenständiger Batch-UF/DF hin zu stärker vernetzten, membranbasierten Grundoperationen.

Automatisierung und Materialqualifizierung stechen als kurzfristige Chancenbereiche für Anbieter hervor, die integrierte Filtrationsskids mit Inline-Sensoren (zum Beispiel UV, Druck und Durchfluss) und Regelkreisen anbieten, um Fouling zu managen und die Abhängigkeit vom Bediener zu reduzieren. Beschaffungsentscheidungen werden zunehmend auch durch Anforderungen an die Einweg-Validierung beeinflusst, einschließlich der Erwartungen an Extractables und Leachables (häufig in Anlehnung an Protokolle der BioPhorum Operations Group und der Bio-Process Systems Alliance), sowie durch strengere Kontrollen der sterilen Fertigung gemäß Annex 1. Diese Kombination schafft Raum für Anbieter, die validierte Baugruppen, Integritätsprüflösungen und Nachhaltigkeitsprogramme für Einweg-Flusspfade liefern können, auch wenn die Nachfrage weiterhin durch die begrenzte Verfügbarkeit von GMP-tauglichem Hohlfaser-Angebot eingeschränkt bleibt.

Aktuelle Branchenentwicklungen

- Juni 2026: INITS trieb die Entwicklung seiner neuen 3.200 Quadratmeter großen GMP-Biofertigungsanlage in Montpellier, Frankreich, voran, wo Repligen KrosFlo KR2i und KrosFlo KMPi Tangentialflussfiltrationssysteme ausgewählt wurden. Die Auswahl unterstützt den Einsatz standardisierter, einwegfähiger TFF-Plattformen über Kundenprogramme hinweg am Standort, was den Technologietransfer beschleunigen und die UF/DF-Ausführung für GMP-Läufe konsistent halten kann.

- November 2025: Parker Hannifin schloss eine endgültige Vereinbarung zur Übernahme der Filtration Group Corporation für 9,25 Milliarden USD. Die Transaktion erweitert die Breite des Filtrationsportfolios und die Fertigungsreichweite von Parker und stärkt seine Position in den Life-Science-Filtrationskategorien, die Ausrüstung und Verbrauchsmaterialien für Bioprozess-Workflows umfassen.

- September 2024: Sartorius brachte Vivaflow SU auf den Markt, eine Tangentialflussfiltrationskassette der nächsten Generation für Ultrafiltration und Diafiltration im Labormaßstab. Die Produkteinführung zielt auf Entwicklungsarbeiten mit höherem Durchsatz ab und verbessert die Kontinuität von der Prozessentwicklung bis zum Scale-up, indem kassettenbasierte TFF-Workflows innerhalb eines einzigen Lieferanten-Ökosystems gehalten werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Tangentialflussfiltration Umsätze aus Crossflow-Filtrationssystemen und Verbrauchsmaterialien, die verwendet werden, um biologische Flüssigkeiten in Labor-, Pilot- und Produktionsumgebungen zu konzentrieren, zu klären oder einem Pufferaustausch zu unterziehen.

Ausgeschlossene Bereiche: Direktfluss-(Dead-End-)Filtration und zentrifugale Trenngeräte sind von dieser Marktabgrenzung ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkttyp

- Systeme

- Einweg-Tangentialflussfiltrationssysteme

- Wiederverwendbare Tangentialflussfiltrationssysteme

- Membranfilter

- Polyethersulfon

- Regenerierte Zellulose

- Andere Membranen

- Zubehör

- Systeme

- Nach Technologie

- Ultrafiltration

- Mikrofiltration

- Umkehrosmose / Nanofiltration

- Nach Anwendung

- Impfstoffe und monoklonale Antikörper

- Zell- und Gentherapievektoren

- Plasmaproteine

- Sonstige Anwendungen

- Nach Endnutzer

- Biopharma-Hersteller

- Auftragsforschungs- und Entwicklungsorganisationen

- Sonstige Endnutzer

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau eines klaren Bildes der Nachfragetreiber im Zusammenhang mit Bioprozessierung und Forschungstätigkeit und kartiert dann, welche Produkte tatsächlich im Rahmen von Tangentialflussfiltrations-Workflows gekauft werden. Wir stützen uns auf öffentliche Quellen wie die Datenbanken und Leitfäden der US FDA, die Literatur von US NIH und PubMed zur Filtrationsnutzung in Biologika-Workflows, OECD-Gesundheits- und F&E-Indikatoren sowie Handelsflüsse der United Nations Comtrade für Filtrationsgeräte und verwandte Materialien (wobei die Klassifikationszuordnung sorgfältig geprüft wird). Verbands- und Normreferenzen, wie sie von Bioindustrie-Gruppen und pharmakopöe-artigen Publikationen stammen, helfen dabei, gängige Prozessschritte und die in Lieferantendokumentationen verwendete Terminologie zu bestätigen.

Auf der Angebotsseite prüfen wir Unternehmensmeldungen, Jahresberichte, Investorenpräsentationen, Produktkataloge und technische Hinweise, um zu identifizieren, was als TFF verkauft wird im Gegensatz zu benachbarten Filtrationsprodukten. Wir nutzen auch kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, Patentdatenbanken und Import- und Exportaufzeichnungen auf Sendungsebene, wenn eine öffentliche Reihe zu breit ist, um die Kategorie zu isolieren. Die aufgeführten Sekundärquellen sind beispielhaft, und wir haben zusätzliche öffentliche und kostenpflichtige Referenzen verwendet, um Lücken zu schließen und Annahmen anhand der Angaben der Unternehmen zu validieren.

Primärinterviews und Umfragen

Die Primärarbeit wird genutzt, um die Größenermittlungslogik mit Personen zu überprüfen, die an TFF-Entscheidungen beteiligt sind, einschließlich Prozessentwicklungsteams, Fertigungs- und Validierungsmanagern, Beschaffungsverantwortlichen und Spezialisten auf der Vertriebsseite. Für die globale Sicht decken wir APAC, EMEA und Amerika ab, sodass regionale Preisgestaltung, Einweg-Adoptionsmuster und Effekte der Biofertigungsskalierung abgebildet werden, und anschließend gleichen wir die Unterschiede mit den Modellannahmen ab.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 29 % | CXOs: 15 % | APAC: 45 % |

| Mid-Tier: 52 % | Funktions-/Bereichsleiter: 42 % | EMEA: 30 % |

| Kleinere Akteure: 19 % | Manager: 43 % | Amerika: 25 % |

Marktgrößenbestimmung & Prognose

Das Kernmodell verwendet eine Top-down-Logik, bei der Indikatoren für Biofertigung und Forschungstätigkeit über Penetrations- und Nutzungsannahmen in einen TFF-Nachfragepool umgewandelt und dann über Preisstufen nach Produkttyp und Nutzungsumfang in Werten ausgedrückt werden. Um die Gesamtwerte realistisch zu halten, gleichen wir mit selektiven Bottom-up-Näherungen ab, wie beispielsweise stichprobenartigen Systeminstallationen, Ersatzzyklen für Verbrauchsmaterialien und Kanalrückmeldungen zu durchschnittlichen Verkaufspreisen (ASPs), und passen dann an, wo sich Lücken zeigen.

Die Eingaben werden so gewählt, dass sie widerspiegeln, wie TFF gekauft und verbraucht wird, sodass das Modell Indikatoren wie die Biologika-Pipeline und Signale zur Fertigungsskalierung, den Mix aus Einweg- und Mehrwegprodukten, durchschnittliche Filtrationschargenvolumina, den Membranflächenbedarf pro Lauf und die Austauschhäufigkeit für Kassetten oder Hohlfasermodule verwendet. Die Preisgestaltung erfolgt über ASP-Bänder, die Konfigurationsunterschiede und typisches Rabattverhalten widerspiegeln. Wenn eine öffentliche Quelle einen Posten nicht klar isolieren kann, wenden wir konservative Zuordnungsregeln an und validieren diese durch Interviews. Prognosen werden mittels Szenarioanalyse erstellt, unterstützt durch kurzfristige Sichtbarkeit auf Kapazitätserweiterungen im Bioprozess, regulatorische und Qualitätserwartungen sowie erwartete ASP-Entwicklungen, und wir halten die Annahmen nachvollziehbar, damit die Schritte später reproduziert werden können.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation der Modellgesamtwerte mit unabhängigen Signalen, wie Ankündigungen zur Erweiterung von Bioprozessierungskapazitäten, beobachteten Bestellmustern, die von Kanalteilnehmern mitgeteilt wurden, und Konsistenzprüfungen im Vergleich zu verwandten Filtrationsausgabentrends. Wenn ein Ausreißer nach Region oder Jahr auftritt, überarbeiten wir ihn durch Abweichungsprüfungen bei Penetration, ASP-Bändern und Austauschzyklen, gefolgt von einer internen Analystenprüfung vor der endgültigen Freigabe.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie größere Kapazitätserweiterungen, bedeutende Preisverschiebungen oder regulatorisch bedingte Prozessänderungen. Vor der Lieferung überprüfen wir die neuesten öffentlichen Eingaben erneut und validieren wichtige Annahmen, die die Zahlen durch kurze Rückrufe beeinflussen, sodass Kunden eine aktualisierte Sichtweise erhalten, die dem aktuellen Marktkontext entspricht.

Marktgröße für Tangentialflussfiltration von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Werte für Tangentialflussfiltration stimmen oft nicht überein, da das Berichtsjahr, der Zeitpunkt der Währungsumrechnung und die Art und Weise, wie die Preisgestaltung für Verbrauchsmaterialien im Vergleich zu Systemen erstellt wird, unterschiedlich gehandhabt werden können. Zahlen verändern sich auch, wenn Autoren benachbarte Filtrationsmethoden einbeziehen oder wenn die Einweg-Adoption als unmittelbarer Stufenwechsel statt als schrittweiser Wandel behandelt wird.

In dieser Studie werden Preisstufen mit aktuellen ASP-Prüfungen aktualisiert und unter Verwendung konsistenter Zeitannahmen in USD normalisiert. Diese Aktualisierungsdisziplin erklärt, warum der Wert für 2026 von 3,01 Milliarden USD anders aussehen kann als Zahlen, die auf 2024 oder 2025 verankert und dann fortgeschrieben werden, was eine von Mordor Intelligence angewandte Entscheidung ist.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,01 Milliarden USD (2026) | |

| Globale Beratungsgesellschaft A | 2,05 Milliarden USD (2024) | Verankert auf einem Basisjahr 2024 mit einem Prognosefenster von 2025 bis 2030, sodass der Kernwert die Preisgestaltung und den Mix eines früheren Jahres widerspiegelt, bevor die spätere Einweg-Durchdringung vollständig realisiert ist. |

| Branchenverlag B | 1,86 Milliarden USD (2025) | Verwendet einen Ausgangspunkt von 2025 und wendet möglicherweise eine engere Produktabgrenzung und eine konservativere ASP-Entwicklung für Verbrauchsmaterialien an, was in der Regel die berichtete Größe im Vergleich zur normalisierten Preisgestaltung späterer Jahre senkt. |

Die Streuung wird hauptsächlich durch unterschiedliche Basisjahre und die Art und Weise erklärt, wie sich Preisgestaltung und Mix auf das modellierte Jahr übertragen, und nicht durch eine Uneinigkeit darüber, dass die Kategorie wächst. Indem wir Ausschlüsse aus dem Geltungsbereich klar halten und Volumina an praktische Nutzungskennzahlen binden, bleibt unsere Schätzung nachvollziehbar auf Grundlage von Eingaben, die überprüft und aktualisiert werden können, sobald neue Signale auftauchen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Tangentialflussfiltration und wie schnell wächst er?

Der Markt hat im Jahr 2026 einen Wert von 3,01 Milliarden USD und wird bis 2031 voraussichtlich 5,29 Milliarden USD erreichen, mit einer CAGR von 11,92 % über den Zeitraum 2026–2031.

Welche Produktkategorie hat den größten Marktanteil?

Integrierte Systeme führen mit einem Umsatzanteil von 45,78 % im Jahr 2025 dank ihres schlüsselfertigen Designs und der integrierten Analytik.

Welche Region wird voraussichtlich das stärkste Wachstum verzeichnen?

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 13,22 % wachsen, angetrieben durch milliardenschwere Kapazitätserweiterungen bei Auftragsforschungs- und Entwicklungsorganisationen.

Wie beeinflussen Auftragsforschungs- und Entwicklungsorganisationen die Nachfrage?

Auftragsforschungs- und Entwicklungsorganisationen expandieren bis 2031 mit einer CAGR von 15,18 % und beschleunigen den Kauf von Einwegmembranen und Hochkapazitätsgestellen, um ausgelagerte Projekte anzuziehen.

Welcher Technologietrend verändert Filtrationsabläufe am stärksten?

Die kontinuierliche Bioproduktion integriert die Tangentialflussfiltration in stationäre Betriebsabläufe, reduziert den Anlagenflächenbedarf um bis zu 70 % und steigert die Konsistenz.

Was ist das wichtigste angebotsseitige Hemmnis?

Die begrenzte globale Kapazität für GMP-konforme Hohlfasermembranen verlängert die Vorlaufzeiten auf 12–18 Monate und erhöht die Projektkosten.

Seite zuletzt aktualisiert am: