Marktgröße und Marktanteil im Bereich Virusfiltration

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

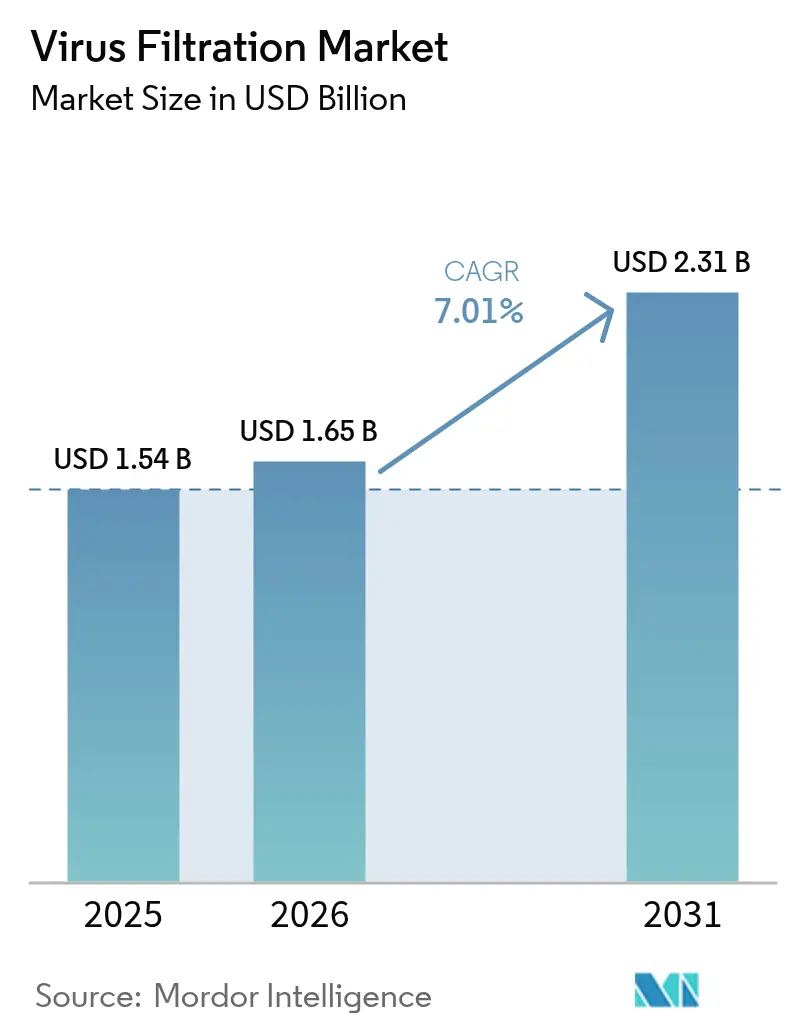

| Marktgröße (2026) | 1.65 Milliarden US-Dollar |

| Marktgröße (2031) | 2.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.01% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Virusfiltration von Mordor Intelligence

Die Marktgröße für Virusfiltration wurde 2025 auf USD 1,54 Milliarden geschätzt und soll von USD 1,65 Milliarden im Jahr 2026 auf USD 2,31 Milliarden bis 2031 wachsen, bei einer CAGR von 7,01 % während des Prognosezeitraums (2026–2031). Verstärkte regulatorische Aufmerksamkeit für die Virensicherheit, rasch wachsende Biologika-Pipelines, eine breitere Einführung von Einwegsystemen und der Übergang zur kontinuierlichen Bioprozessierung sind die wesentlichen Triebkräfte des Marktes für Virusfiltration. Lieferanten reagieren darauf, indem sie Membranmaterialien verbessern, Automatisierung integrieren und In-line-Analytik einbetten, um Validierungszyklen zu verkürzen. Verstärkte Investitionen in mRNA-Impfstoffe und Gentherapien steigern die Nachfrage nach robusten Clearance-Technologien in Nordamerika, Europa und insbesondere im Asien-Pazifik-Raum weiter. Strategische Akquisitionen unter führenden Anbietern verdeutlichen unterdessen die Absicht der Branche, End-to-End-Portfolios zu erweitern, die Versorgungsresilienz zu stärken und die Leistung von Filtern der nächsten Generation voranzutreiben.

Wichtigste Erkenntnisse des Berichts

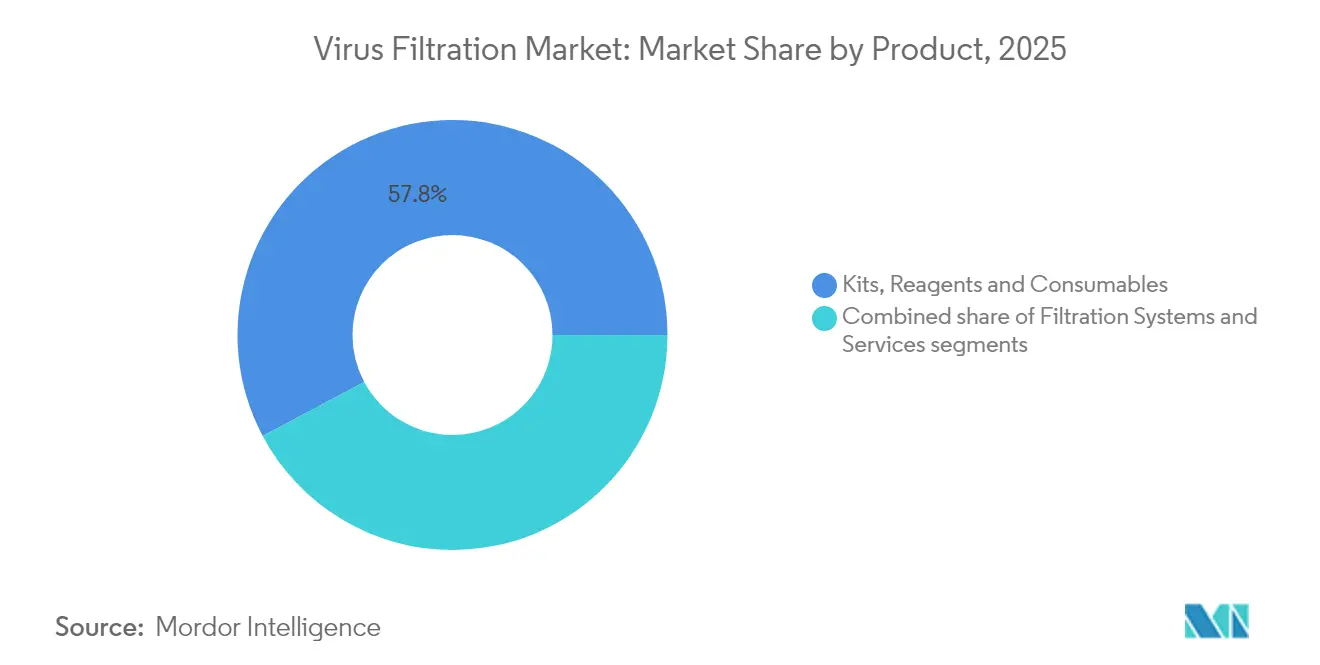

- Nach Produkt hielten Kits, Reagenzien und Verbrauchsmaterialien im Jahr 2025 einen Marktanteil von 57,78 % am Markt für Virusfiltration; Filtrationssysteme werden bis 2031 voraussichtlich mit einer CAGR von 9,51 % wachsen.

- Nach Filtrationsmodus dominierten Batch-Betriebe im Jahr 2025 mit 54,82 % der Marktgröße für Virusfiltration, während kontinuierliche und In-line-Konfigurationen bis 2031 mit einer CAGR von 9,72 % voranschreiten.

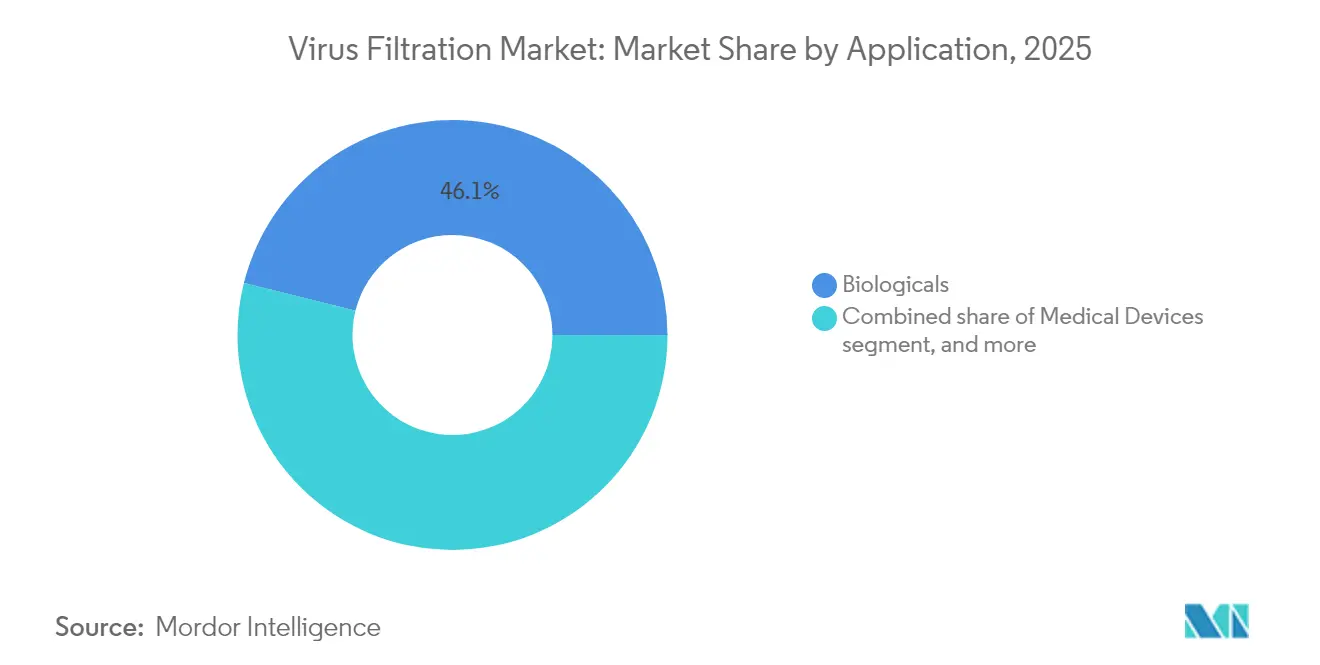

- Nach Anwendung erzielten Biologika im Jahr 2025 einen Umsatzanteil von 46,12 %; Medizinprodukte sollen bis 2031 mit einer CAGR von 10,54 % wachsen.

- Nach Endnutzer entfielen im Jahr 2025 71,68 % der Marktgröße für Virusfiltration auf pharmazeutische und biotechnologische Unternehmen, während Auftragsforschungsorganisationen die schnellste CAGR von 10,28 % bis 2031 verzeichnen.

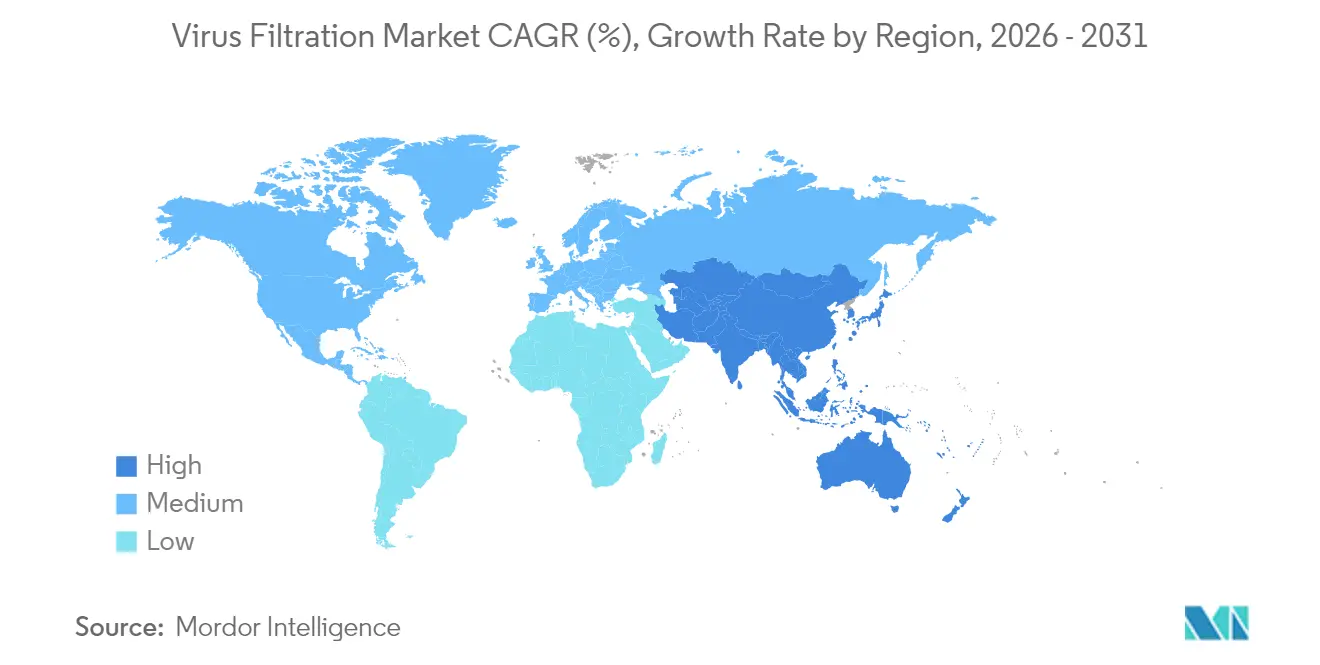

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 42,74 %; der Asien-Pazifik-Raum soll bis 2031 mit einer CAGR von 8,32 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Virusfiltration*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Ausgaben für pharmazeutische und biopharmazeutische Forschung und Entwicklung | +1.2% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Biologika und Gentherapien | +1.8% | Global, angeführt von Nordamerika, Ausweitung in den Asien-Pazifik-Raum | Langfristig (≥4 Jahre) |

| Einführung von Einweg-Filtrationstechnologien | +1.1% | Global, frühe Einführung in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Ausbau von CDMO/CMO-Outsourcing-Modellen | +1.4% | Global, schnellste Einführung im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zur kontinuierlichen Bioprozessierung und In-line-Filtration | +0.9% | Nordamerika und Europa, zunehmend global | Langfristig (≥4 Jahre) |

| KI-gestützte Membrantechnik beschleunigt Produkteinführungen | +0.6% | Technologiezentren in Nordamerika und Asien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Biologika und Gentherapien

Das Segment der T-Zell-Therapie allein soll von USD 10,30 Milliarden im Jahr 2025 auf USD 161,21 Milliarden bis 2034 anwachsen und damit beispiellose Mengen an viralen Vektoren erzeugen, die ohne strukturellen Verlust gereinigt werden müssen. Mehr als 700 aktive AAV-Programme erfordern Filter, die die Kapsidintegrität bei immer höheren Titern aufrechterhalten können. Die lentivirale Produktion steht vor noch schärferen Fouling-Herausforderungen, was adsorptionsarme Membranen für eine akzeptable Ausbeute unerlässlich macht. Branchenteilnehmer investieren daher in prädiktive Modellierungswerkzeuge, um Filterkandidaten vorab zu screenen und aufwändige Nasslab-Iterationen zu reduzieren. Dieser Anstieg bei Biologika unterstreicht die zentrale Bedeutung des Marktes für Virusfiltration für Therapeutika der nächsten Generation.

Einführung von Einweg-Filtrationstechnologien

Auftragsentwicklungs- und -herstellungsorganisationen (CDMOs) bevorzugen Einweg-Baugruppen für Kampagnenflexibilität und geringeren Aufwand bei der Reinigungsvalidierung. Hochdurchsatz-Mikroträgerkulturen können nun mit Einweg-Virusfiltern kombiniert werden, die für die Mehrbarrieren-Entfernung ausgelegt sind. Asahi Kaseis Planova FG1, das 2024 eingeführt wurde, erreicht einen siebenfach schnelleren Fluss im Vergleich zu seinem Vorgänger und bleibt dabei mit bestehenden Halterungen kompatibel. Automatisierte Drucküberwachung und Integritätstestanschlüsse sind standardmäßig enthalten und entsprechen den Anforderungen von Annex 1 für Tests vor der Verwendung nach der Sterilisation.

Ausbau von CDMO/CMO-Outsourcing-Modellen

Das globale CDMO-Segment soll bis 2028 mehr als die Hälfte der gesamten Biologika-Kapazität auf sich vereinen und damit die Art und Weise, wie Expertise in der Viralfiltration bezogen wird, neu gestalten. Anbieter in Singapur, Südkorea und Irland installieren modulare Suiten, die schnelle Konfigurationsänderungen zwischen rekombinanten Protein-, Impfstoff- und Viralvektor-Kampagnen ermöglichen. Um Aufträge zu gewinnen, präsentieren diese Standorte in der Regel eine Bibliothek validierter Filterzüge und nutzen digitale Zwillinge, um das Filterfouling in silico vorherzusagen.

KI-gestützte Membrantechnik beschleunigt Produkteinführungen

Modelle des maschinellen Lernens sagen zunehmend das Zusammenspiel von Membranporosität, Oberflächenchemie und Virusgröße voraus. Eine Studie der Chinesischen Akademie der Wissenschaften aus dem Jahr 2024 halbierte die Laboroptimierungszyklen durch den Einsatz von Algorithmen zur Priorisierung von Parametersätzen, die den logarithmischen Reduktionswert maximieren, ohne den Fluss zu beeinträchtigen[1]George Mason, "KI maximiert die Effizienz des Virusfilterdesigns," Phys.org, phys.org. Anbieter, die ähnliche Datenpipelines einbetten, reduzieren das Entwicklungsrisiko und beschleunigen die Lieferung maßgeschneiderter Virusfilter für Nischen-Gentherapie-Nutzlasten.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Virusfiltration*

| Analyse der Hemmnisswirkung | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Strenge Validierungs- und regulatorische Zulassungszeiträume | -0.8% | Global, Intensität variiert je nach Region | Langfristig (≥4 Jahre) |

| Hohe Kapitalkosten für Hochkapazitäts-Filtrationsskids | -0.6% | Global, besonders herausfordernd in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| PFAS-bedingte Störungen in der Versorgung mit Membranmaterialien | -0.7% | Europa und Nordamerika, potenzieller weltweiter Spillover | Kurz- bis mittelfristig (≤4 Jahre) |

| Filterfouling durch hohe Verunreinigungslasten von Vektoren in ATMPs | -0.9% | Global, akut in Gentherapie-Produktionszentren | Kurz- bis mittelfristig (≤4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Validierungs- und regulatorische Zulassungszeiträume

Die überarbeitete Q5A(R2)-Leitlinie der FDA schreibt eine umfangreichere Viruspanel-Testung vor und befürwortet neue Nachweistechnologien, was Unternehmen dazu zwingt, Validierungsprotokolle und Archivunterlagen zu aktualisieren. Die MockV-Kits von Cygnus Technologies helfen dabei, die Clearance frühzeitig mithilfe nicht-infektiöser Surrogate vorherzusagen, dennoch bleiben vollständige Spiking-Studien im großen Maßstab für die Zulassung obligatorisch. Entwickler müssen daher für mehrstufige Pilotarbeiten, statistische Robustheitsbewertungen und Behördengespräche einplanen, was die Zeit bis zur Markteinführung verlängert.

Hohe Kapitalkosten für Hochkapazitäts-Filtrationsskids

Ein vollautomatisiertes 4.000-L-Virusfiltrationsskid, ausgestattet mit redundanten Sensoren, geschlossenen Sicherheitsventilen und elektronischen Chargenprotokollen, kann mehrere Millionen Dollar an Vorabinvestitionen erfordern. Kleinere Biotechnologieunternehmen haben Schwierigkeiten, Abschreibungs-, Validierungs- und Schulungskosten zu tragen. Geräteleasingmodelle und Pay-per-Use-Modelle beginnen sich zu etablieren, aber Risikoteilungskonditionen schrecken noch immer eine breite Einführung ab. Unterdessen versuchen Membranlieferanten, die Gesamtbetriebskosten durch Steigerung von Fluss und Lebensdauer zu senken und damit die Anzahl der Kartuschen pro Kampagne zu reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Virusfiltration

Nach Produkt:

Systeme treiben Innovation voran, während Verbrauchsmaterialien den Umsatz dominierenKits, Reagenzien und Verbrauchsmaterialien generierten im Jahr 2025 57,78 % der Marktgröße für Virusfiltration, was ihren wiederkehrenden Einsatz in jedem Produktionslauf belegt. Die Nachfrage wird durch den Trend zu Einweg-Baugruppen verstärkt, bei denen jede Charge neue Kapseln, Integritätstest-Reagenzien und Vorfilter benötigt. Steigende Biologika-Titer verstärken das Fouling, erhöhen die Kartuschenaustauschraten und stärken den Umsatz mit Verbrauchsmaterialien. Im Gegensatz dazu ist der Systemumsatz einmalig, steigt jedoch rasch, da Skids der nächsten Generation Datenhistoriker, Auto-Flush-Funktionen und Kompatibilität mit digitalen Zwillingen integrieren. Membraninnovationen – wie PFAS-freie Polyamidverbundwerkstoffe – differenzieren Premium-Modelle weiter, die auf Gentherapievektoren abzielen, die anfällig für Adsorptionsverluste sind.

Filtrationssysteme führen das Segment mit einer CAGR von 9,51 % bis 2031 an. Anbieter heben planare Strömungspfade hervor, die Scherkräfte minimieren und die Infektiosität viraler Vektoren erhalten. Asahi Kaseis FG1-Einführung verkörpert diesen Trend und liefert einen siebenfach höheren Durchsatz bei gleichwertigen logarithmischen Reduktionswerten. Die Hardware-Modularität ermöglicht unkomplizierte Austausche zwischen Edelstahlgehäusen und Einwegkapseln, was CDMOs anspricht, die vielfältige Kundenpipelines verwalten. Beratungsdienstleistungen – von der Filterbarkeitsüberprüfung bis zur vollständigen Validierungsdokumentation – werden zunehmend gebündelt angeboten und schaffen wiederkehrende Umsatzströme auch für geräteorientierte Lieferanten.

Nach Filtrationsmodus:

Kontinuierliche Verarbeitung gewinnt an DynamikDie Batch-Filtration behielt im Jahr 2025 einen Marktanteil von 54,82 % am Markt für Virusfiltration, da ältere Edelstahlanlagen dazu neigen, validierte Methoden zu verlängern, anstatt vollständige Neugestaltungen vorzunehmen. Betreiber schätzen die umfangreichen historischen Daten, die Batch-Prozesse liefern, was den regulatorischen Dialog und das Management von Änderungen nach der Zulassung erleichtert. Darüber hinaus lassen sich Einwegartikel problemlos in bestehende Batch-Haltetanks nachrüsten, was schrittweise Kapazitätssteigerungen ohne vollständige Anlagenumrüstung ermöglicht. Dennoch verursacht die inhärente Start-Stopp-Natur Arbeitsspitzen und Produkthaltezeiten, die die Gesamtanlageneffektivität beeinträchtigen.

Kontinuierliche und In-line-Filtration schreitet mit einer CAGR von 9,72 % voran und profitiert von der breiteren Verlagerung zur Perfusionszellkultur. Im kommerziellen Maßstab von 2.000 L erfüllen stationäre Filtratströme bereits die Sterilitätsnormen der globalen Pharmakopöen und halbieren gleichzeitig den Pufferverbrauch. Parallele Filteranordnungen mindern den Flussabfall, und intelligente Ventile leiten den Fluss um, wenn Sensoren drohendes Fouling erkennen – so wird die Produktintegrität gewahrt, ohne den Durchsatz zu unterbrechen. Regulierungsbehörden befürworten zunehmend ganzheitliche Einreichungen zur Kontrollstrategie, die kontinuierliche Plattformen durch integrierte Echtzeit-Analytik von Natur aus unterstützen.

Nach Anwendung:

Medizinprodukte entwickeln sich zum WachstumsführerBiologika, einschließlich Impfstoffe, monoklonale Antikörper, Plasmaderivate und fortschrittliche Therapien, machten im Jahr 2025 46,12 % des Umsatzes aus. Jede Modalität erfordert eine validierte virale Clearance-Hülle, die typischerweise Niedrig-pH-Haltung, Detergens-Inaktivierung und abschließende Kapselfiltrierung kombiniert. Die Verbreitung multispezifischer Antikörper und hochkonzentrierter Formulierungen verstärkt die Fouling-Herausforderungen und erweitert die Möglichkeiten für optimierte Vorfilterdesigns. Darüber hinaus halten Initiativen zur Pandemievorsorge die Abfüll- und Abpacklinien in kontinuierlicher Produktion und sorgen für einen hohen Kartuschenumschlag.

Medizinprodukte verzeichnen die höchste CAGR von 10,54 %. Filtrationstechnologien, die ursprünglich für Biologika entwickelt wurden, finden nun Anwendung in Blutreinigungs-Kartuschen wie Seraph 100, dem die FDA den Fast-Track-Status für die Bakteriämie-Therapie gewährt hat. Luftreinigungsinnovatoren setzen kupferoxid- oder Zinnia-beschichtete Medien ein, um 99 % der luftgetragenen Krankheitserreger in HLK-Anlagen einzufangen und zu inaktivieren, was Krankenhäusern ermöglicht, Infektionskontrollkosten zu senken. Wasseraufbereitungslinien integrieren ebenfalls virusgeprüfte Membranen, um aufkommenden Mikroverunreinigungsvorschriften zu entsprechen, was sektorübergreifende Synergien fördert.

Nach Endnutzer:

Auftragsforschungsorganisationen führen das Wachstum bei spezialisierten Dienstleistungen anPharmazeutische und biotechnologische Unternehmen hielten im Jahr 2025 71,68 % der Marktgröße für Virusfiltration, da die meisten Biologika-Entwickler noch immer interne Prozessentwicklungslabore betreiben. Die interne Kontrolle kritischer Clearance-Schritte schützt geistiges Eigentum und beschleunigt die Bereitschaft für regulatorische Inspektionen. Kapazitätsengpässe beim Abfüllen und die steile Lernkurve bei neuartigen Vektoren drängen Unternehmen jedoch zunehmend zur externen Unterstützung.

Auftragsforschungsorganisationen (CROs) wachsen am schnellsten mit einer CAGR von 10,28 %. Kunden nutzen CROs für Clearance-Studien in frühen Phasen, Filterbarkeitsscreenings und dossierfähige Berichte, die den Erwartungen von Q5A(R2) entsprechen. Die Möglichkeit, auf erfahrene Virologen und BSL-2/-3-Suiten ohne Kapitalaufwand zuzugreifen, spricht Start-ups und mittelgroße Unternehmen stark an. Unterdessen bündeln CDMO-Hybride Entwicklung mit kommerzieller Herstellung, was Virusfiltrations-Lieferanten dazu veranlasst, langfristige Servicevereinbarungen zu strukturieren, die die Kartuschenversorgung und technischen Support über den gesamten Produktlebenszyklus hinweg sicherstellen.

Geografische Analyse

Markt für Virusfiltration in Nordamerika

Nordamerika erzielte im Jahr 2025 einen Anteil von 42,74 % am globalen Umsatz, gestützt durch die umfangreichen Biologika-F&E-Pipelines der Vereinigten Staaten und die Rolle der FDA bei der Festlegung von Benchmarks für die Virensicherheit. Bedeutende Kapazitätsinvestitionen – wie die Erweiterung der Zellkulturkapazitäten von Fujifilm Diosynth im Wert von 1,2 Milliarden USD in North Carolina – signalisieren anhaltendes Vertrauen in die inländische Infrastruktur. Ausgereifte Lieferketten erleichtern den Zugang zu sterilen Kapseln und Validierungsviren und verschaffen lokalen Werken einen Vorteil bei der Markteinführungszeit. Da immer mehr mRNA- und Gentherapie-Kandidaten in die Spätphase übergehen, skalieren Filterlieferanten die Membrangießlinien innerhalb der Region, um sich gegen grenzüberschreitende Störungen abzusichern.

Markt für Virusfiltration im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist auf dem Weg zu einem CAGR von 8,32 % bis 2031 – dem höchsten aller Regionen. Südkorea, Japan und Singapur stehen an der Spitze der Kapazitätserweiterungen für mRNA-Impfstoffe und virale Vektoren, die häufig durch staatliche Anreize zur Pandemievorsorge unterstützt werden. Das 150-Millionen-USD-Werk von Pall Corporation in Singapur verdeutlicht das Vertrauen multinationaler Unternehmen in den Talentpool und die Logistikreichweite der Region. Regionale CDMOs verbinden attraktive Kostenstrukturen mit modernsten Einweganlagen und ziehen westliche Auftraggeber an, die risikodiversifizierte Versorgungsstrategien anstreben.

Markt für Virusfiltration in Europa

Europa bewahrt einen robusten Marktanteil, der durch langjährige GMP-Strenge und umfangreiche Plasmafractionierungskapazitäten untermauert wird. Dennoch könnte der bevorstehende Vorschlag der Europäischen Chemikalienagentur zur Beschränkung von PFAS die Verfügbarkeit von PVDF-Membranen erheblich beeinträchtigen und Filterentwickler dazu zwingen, PFAS-freie Alternativen zu beschleunigen. Nanofasermembranen, die hohen Durchfluss und einstellbare Porengröße bieten, haben sich als praktische Substitute herausgestellt, wobei Matregenix anpassbare Plattformen für die Virenentfernung meldet. Die regulatorische Unsicherheit rund um den Materialaustausch veranlasst führende Biohersteller zu parallelen Validierungsprogrammen, um die Versorgungskontinuität zukunftssicher zu gestalten.

Wettbewerbslandschaft

Die Virusfiltrations-Branche weist eine moderate Konsolidierung auf, wobei große Akteure milliardenschwere Schritte unternehmen, um ihre nachgelagerte Breite zu erweitern. Thermo Fisher Scientifics USD 4,1 Milliarden schwere Übernahme der Reinigungs- und Filtrationseinheit von Solventum stärkt sein Sortiment an Einwegkapseln und Membranen und fügt rund USD 1 Milliarde an zusätzlichem Umsatz hinzu. Danaher vertiefte seine Reichweite durch die Zusammenführung von Cytiva und Pall zu einer USD 7,5 Milliarden schweren Einheit und stärkte damit seine End-to-End-Bioprozessierungssuite, die virusgeprüfte Kapseln, vorsterilisierte Strömungspfade und skalierbare Skids umfasst.

Technologische Differenzierung ist das wichtigste Schlachtfeld. Lieferanten setzen KI-gestütztes Design ein, um Membran-Forschungs- und Entwicklungszeiträume zu verkürzen, und integrieren datenreiche Sensoren, die eine geschlossene Regelung der Filtrationsleistung ermöglichen. Partnerschaften mit Automatisierungsanbietern fördern die vorausschauende Wartung und ermöglichen den Kartuschenauswechsel, bevor der Flussabfall die Chargenintegrität gefährdet. Innovationen in weißen Flecken konzentrieren sich auf die Gentherapieherstellung, wo adsorptionsarme, hochdurchsatzfähige Membranen empfindliche Kapside besser schützen können als Standard-PVDF.

Auch regionale Hersteller skalieren: Cleanovas Akquisitionen von Sidco Filter und Shawndra Products im Jahr 2024 erweitern seinen nordamerikanischen Fußabdruck und bringen komplementäres Know-how in der Tiefenfiltration[3]Cleanova, "Übernahme von Sidco Filter und Shawndra Products," cleanova.com. Gleichzeitig erkunden Start-ups Graphen- und Keramikverbundfilter mit inhärenten antiviralen Oberflächen, mit dem Ziel, Entfernung und Inaktivierung in einem einzigen Schritt zu kombinieren. Das Wettbewerbsgleichgewicht hängt daher von schnellen Innovationszyklen ab, die durch robuste Qualitätssysteme und global verteilte Fertigung unterstützt werden.

Marktführer in der Virusfiltrations-Branche

Danaher Corporation

Merck KGaA

Asahi Kasei Medical Co. Ltd

Sartorius AG

Thermo Fisher Scientific Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht zum Markt für Virusfiltration erfasste Unternehmen

- Asahi Kasei

- Danaher Corporation (Pall)

- Merck KGaA (MilliporeSigma)

- Sartorius

- Thermo Fisher Scientific

- Charles River

- Lonza Group

- Wuxi Biologics

- 3M Purification

- Repligen Corp.

- Parker Hannifin (Bioscience)

- Meissner Filtration Products

- FUJIFILM Wako Pure Chemical

- PendoTECH

- Clean Cells SAS

- Alfa Laval

- GE Healthcare Life Sciences

- 3S Bio (Synartro)

- TSI Scientific

- GEA Group

Jüngste Branchenentwicklungen im Markt für Virusfiltration

- Februar 2025: Thermo Fisher Scientific stimmte der Übernahme des Reinigungs- und Filtrationsgeschäfts von Solventum für rund USD 4,1 Milliarden zu, was sein Bioprozess-Portfolio erweitert und USD 1 Milliarde Umsatz aus dem Jahr 2024 hinzufügt.

- Januar 2025: DuPont stellte FilmTec LiNE-XD-Nanofiltrationselemente für die Lithium-Sole-Verarbeitung vor und demonstrierte damit Fortschritte in der Membranchemie, die auf die Virusfiltration übertragbar sind.

- Oktober 2024: Asahi Kasei Medical brachte Planova FG1 auf den Markt, einen Virusentfernungsfilter der nächsten Generation, der eine siebenfach höhere Geschwindigkeit bei gleichbleibend hoher logarithmischer Reduktionsleistung bietet.

- Juli 2024: Repligen gab Pläne zur Übernahme des Chromatographie-Innovators Tantti bekannt und erweitert damit seine Reichweite in der Reinigungs- und Filtrationstechnologie.

- Juni 2024: Pall Corporation eröffnete eine USD 150 Millionen teure Fertigungsanlage für fortschrittliche Produktion in Singapur, die 300 Arbeitsplätze und neue Produktionslinien für hochpräzise Filtration schafft.

- März 2024: Danaher schloss die Integration von Cytiva und Pall ab und schuf damit eine USD 7,5 Milliarden schwere Bioprozesseinheit mit konsolidierten Virusfiltrations-Assets.

Berichtsumfang des globalen Marktes für Virusfiltration

Virusfiltration ist ein wichtiger Schritt in der biopharmazeutischen Industrie, da sie sicherstellt, dass die Produkte ausreichend gereinigt sind, um für den Verbrauch geeignet zu sein. Virusfiltration trägt auch dazu bei, die Prozesswirtschaftlichkeit zu optimieren und den Verlust wertvoller Produkte zu verhindern. Der Markt für Virusfiltration ist segmentiert nach Produkten (Filtrationssysteme, Kits, Reagenzien und Verbrauchsmaterialien sowie Dienstleistungen), Anwendung (Biologika (Impfstoffe und Therapeutika, Blut und Blutprodukte, zelluläre und Gentherapieprodukte, Gewebe und Gewebeprodukte sowie sonstige Produkte), Medizinprodukte, Wasserreinigung und Luftreinigung), Endnutzer (pharmazeutische und biotechnologische Unternehmen, Auftragsforschungsorganisationen (CROs) und sonstige) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

Überblick über die Segmentierung

| Filtrationssysteme | Membranbasierte Filter |

| Tiefenfilter | |

| Hohlfaserfilter | |

| Nanofiltrations-Module | |

| Kits, Reagenzien und Verbrauchsmaterialien | Integritätstest-Reagenzien |

| Vorfilter und Membranen | |

| Dienstleistungen | Virale Clearance-Studien |

| Validierung und Beratung |

| Batch-Filtration |

| Kontinuierliche / In-line-Filtration |

| Biologika | Impfstoffe und Therapeutika |

| Blut- und Plasmaprodukte | |

| Zelluläre Therapien und Gentherapien | |

| Gewebederivierte Produkte | |

| Sonstige Biologika | |

| Medizinprodukte | |

| Wasserreinigung | |

| Luftreinigung |

| Pharmazeutische und biotechnologische Unternehmen |

| Auftragsentwicklungs- und -herstellungsorganisationen (CDMOs/CMOs) |

| Auftragsforschungsorganisationen (CROs) |

| Akademische und staatliche Labore |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Filtrationssysteme | Membranbasierte Filter |

| Tiefenfilter | ||

| Hohlfaserfilter | ||

| Nanofiltrations-Module | ||

| Kits, Reagenzien und Verbrauchsmaterialien | Integritätstest-Reagenzien | |

| Vorfilter und Membranen | ||

| Dienstleistungen | Virale Clearance-Studien | |

| Validierung und Beratung | ||

| Nach Filtrationsmodus | Batch-Filtration | |

| Kontinuierliche / In-line-Filtration | ||

| Nach Anwendung | Biologika | Impfstoffe und Therapeutika |

| Blut- und Plasmaprodukte | ||

| Zelluläre Therapien und Gentherapien | ||

| Gewebederivierte Produkte | ||

| Sonstige Biologika | ||

| Medizinprodukte | ||

| Wasserreinigung | ||

| Luftreinigung | ||

| Nach Endnutzer | Pharmazeutische und biotechnologische Unternehmen | |

| Auftragsentwicklungs- und -herstellungsorganisationen (CDMOs/CMOs) | ||

| Auftragsforschungsorganisationen (CROs) | ||

| Akademische und staatliche Labore | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Virusfiltration?

Die Marktgröße für Virusfiltration betrug im Jahr 2026 USD 1,65 Milliarden und soll bis 2031 USD 2,31 Milliarden erreichen.

Welche Region führt den Markt für Virusfiltration derzeit an?

Nordamerika führte im Jahr 2025 mit einem Umsatzanteil von 42,74 %, begünstigt durch starke Forschungs- und Entwicklungspipelines und eine strenge FDA-Aufsicht.

Warum gewinnen Einwegfilter in der Bioherstellung an Beliebtheit?

Einwegsysteme minimieren die Reinigungsvalidierung, reduzieren das Kreuzkontaminationsrisiko und bieten Kampagnenflexibilität, was Produktwechsel beschleunigt und die Betriebskosten senkt.

Welche Anwendung wächst innerhalb der Virusfiltration am schnellsten?

Medizinprodukte, insbesondere Blut- und Luftreinigungsprodukte, verzeichnen mit einer CAGR von 10,54 % das höchste Wachstum dank neuer klinischer Anwendungsfälle und regulatorischer Fast-Track-Verfahren.

Wie beeinflusst die kontinuierliche Bioprozessierung Strategien zur Virusentfernung?

Kontinuierliche Betriebe erfordern eine In-line-Virusfiltration, die stationäre Leistung, Echtzeit-Überwachung und schnellen Membranauswechsel ohne Produktionsunterbrechung ermöglicht und damit die Anlagenauslastung verbessert.

Was sind die wesentlichen Hindernisse für eine breitere Einführung von Hochkapazitäts-Filtrationsskids?

Hohe Kapitalausgaben, lange Validierungszeiträume und Anforderungen an die Schulung von Bedienern können kleinere Unternehmen abschrecken, obwohl Geräteleasing und modulare Designs beginnen, diese Hürden zu senken.

Seite zuletzt aktualisiert am: