Biosurgery-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

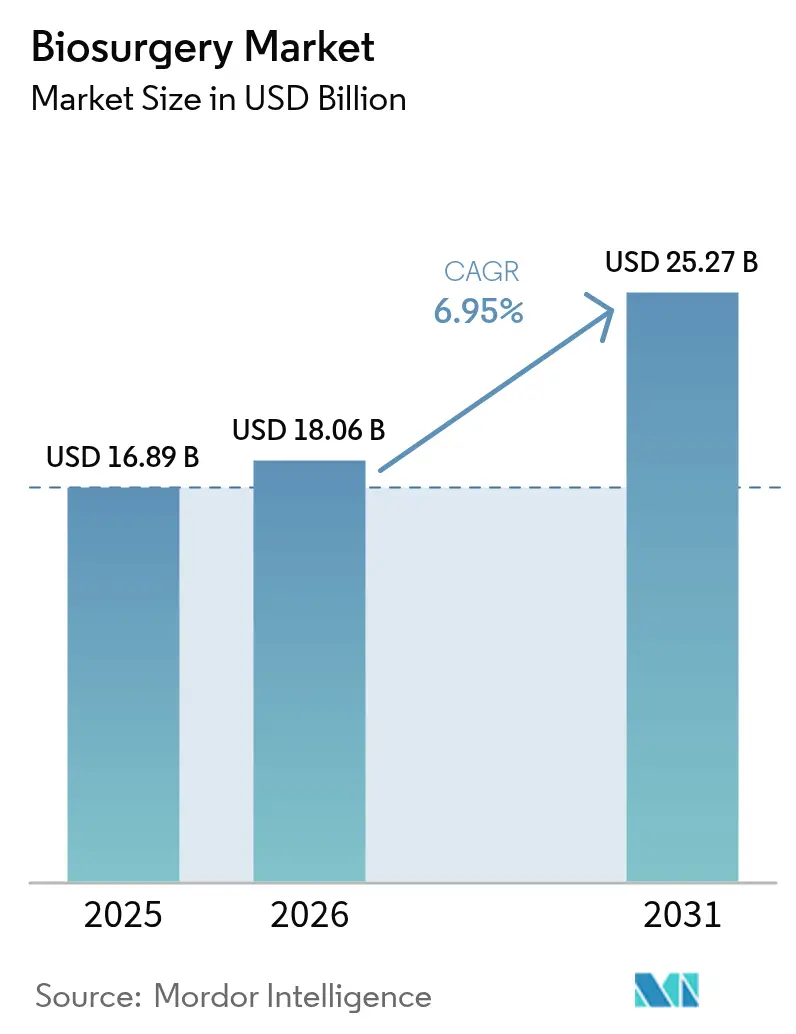

| Marktgröße (2026) | 18.06 Milliarden US-Dollar |

| Marktgröße (2031) | 25.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.95% CAGR |

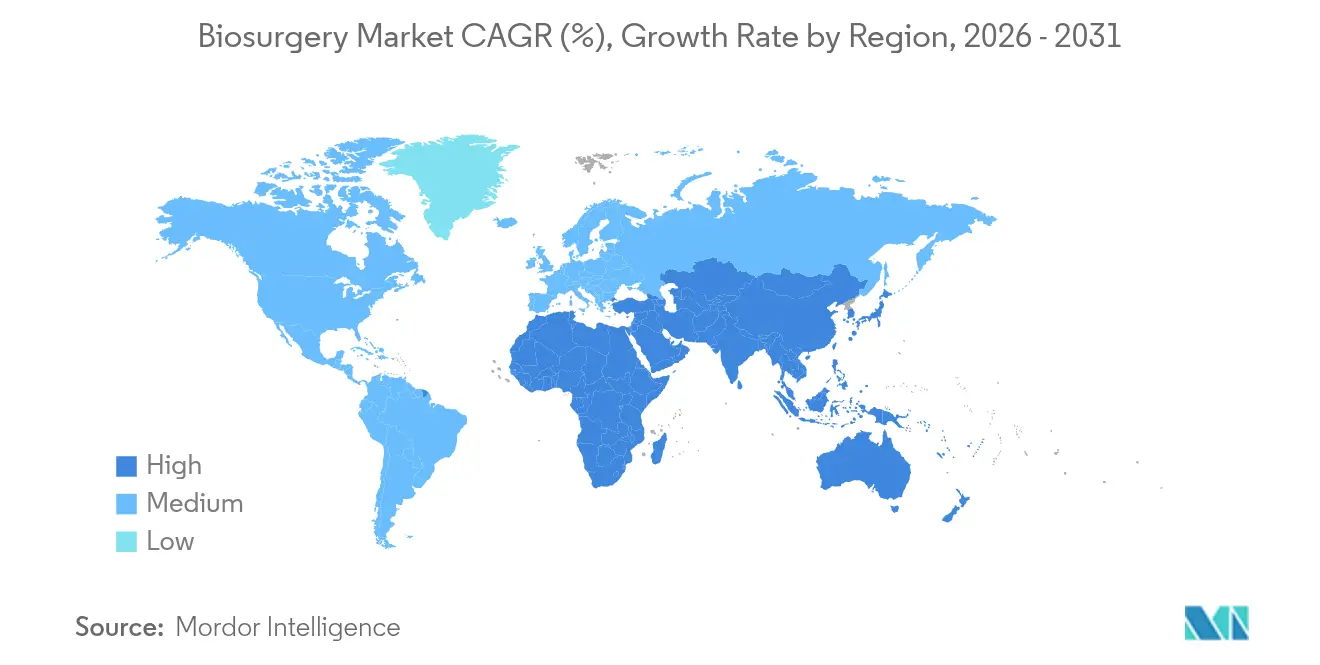

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

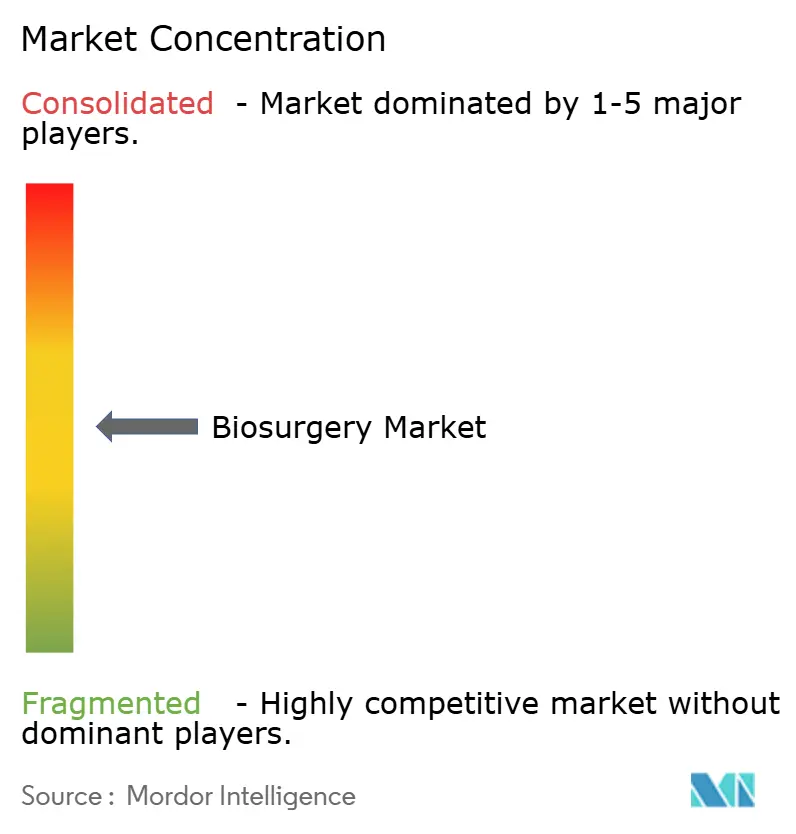

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Biosurgery-Marktanalyse von Mordor Intelligence

Die Biosurgery-Marktgröße wird im Jahr 2026 auf USD 18,06 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 16,89 Milliarden, mit Prognosen für 2031 von USD 25,27 Milliarden, was einem Wachstum von 6,95 % CAGR über den Zeitraum 2026–2031 entspricht.

Diese Expansion spiegelt die kombinierte Wirkung der Bevölkerungsalterung, einer höheren chirurgischen Komplexität und der weit verbreiteten Einführung minimalinvasiver Techniken wider, die verfeinerte Lösungen für Hämostase, Gewebereparatur und Wundverschluss erfordern. Krankenhäuser intensivieren ihren Fokus auf Schnellgenesungsprotokolle, was die Nachfrage nach Biomaterialien der nächsten Generation steigert, die Operationszeiten verkürzen und Transfusionen reduzieren. Gleichzeitig machen in Echtzeit 3D-gedruckte, bioresorbierbare Gerüste patientenspezifische Implantate wirtschaftlich rentabel und stärken die Dynamik des Biosurgery-Marktes. Der Aufstieg von Krankenhaus-zu-Hause-Modellen, unterstützt durch neue Medicare-Kodierungen für die Wundpflegeschulung von Pflegepersonen, verlagert einen Teil der postoperativen Versorgung in häusliche Umgebungen und schafft neue Möglichkeiten für tragbare Versiegelungs- und Klebstoffkits. Nordamerika führt bei der Erstattungssophistikation, doch die sich beschleunigenden chirurgischen Volumina im Asien-Pazifik-Raum positionieren ihn als die am schnellsten wachsende Region bis 2030. Der Wettbewerbsdruck ist moderat, nimmt jedoch zu, da spezialisierte Innovatoren langjährige Marktführer mit intelligenten Biomaterialien und digital gestützten chirurgischen Plattformen herausfordern.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten Knochenersatzstoffe im Jahr 2025 einen Biosurgery-Marktanteil von 32,97 %, während chirurgische Versiegelungsmittel und Klebstoffe voraussichtlich mit einer CAGR von 7,55 % bis 2031 wachsen werden.

- Nach Quelle erzielten biologische Produkte im Jahr 2025 einen Umsatzanteil von 61,24 %; synthetische und halbsynthetische Alternativen entwickeln sich mit einer CAGR von 8,29 % bis 2031.

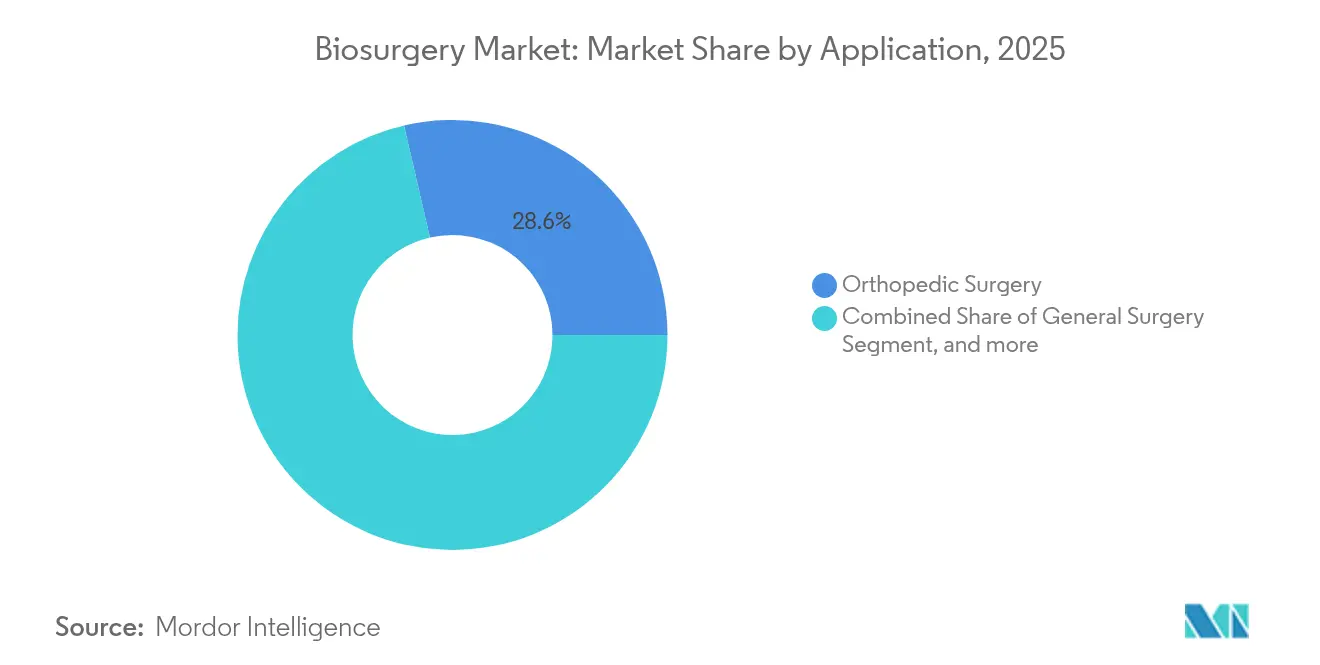

- Nach Anwendung entfiel auf die orthopädische Chirurgie im Jahr 2025 ein Anteil von 28,62 % an der Biosurgery-Marktgröße, während die Herzchirurgie mit einer CAGR von 8,82 % bis 2031 am schnellsten wächst.

- Nach Endnutzer kontrollierten Krankenhäuser im Jahr 2025 67,47 % des Umsatzes; ambulante Operationszentren werden voraussichtlich mit einer CAGR von 8,35 % bis 2031 wachsen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 41,34 %; der Asien-Pazifik-Raum wird voraussichtlich mit einer CAGR von 8,01 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Biosurgery-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende geriatrische und multimorbide Patientengruppe | +1.8% | Global; am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunahme komplexer und minimalinvasiver chirurgischer Eingriffe | +1.5% | Global; angeführt von Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Pipeline von Biomaterialien und Kombinationsprodukten der nächsten Generation | +1.2% | Nordamerika und Europa; Ausweitung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Krankenhaus-zu-Hause- Erstattung für schnelle Wundverschlusskits | +0.8% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Point-of-Care 3D-gedruckte, bioresorbierbare Gerüste | +0.6% | Nordamerika und Europa; frühe Einführung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Lokalisierung der Lieferanten von plasmabasierten Versiegelungsmitteln | +0.4% | Asien-Pazifik und Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende geriatrische und multimorbide Patientengruppe

Das Medianalter chirurgischer Patienten stieg zwischen 2008 und 2020 von 56 auf 59 Jahre und wird bis 2030 voraussichtlich 61,5 Jahre erreichen, was die Nachfrage nach Produkten verstärkt, die Blutungen in fragilem Gewebe sicher kontrollieren.[1]E. Bergeron et al., "Globale chirurgische Patientendemografie bis 2030," sciencedirect.com Gleichzeitig nimmt die Adipositasprävalenz unter chirurgischen Kandidaten zu, wobei bis 2030 80 % einen überdurchschnittlichen BMI aufweisen werden, was die Hämostase weiter erschwert. Ein Tertiärzentrum in Genf dokumentierte einen Anstieg von 48,3 % bei Hochrisiko-Anästhesiefällen bei älteren Patienten im vergangenen Jahrzehnt, was die Bereitschaft der Gesundheitssysteme unterstreicht, komplexe geriatrische Profile zu operieren. Komplikationsraten übersteigen 32 % bei Patienten über 90 Jahren bei Anwendung von Allgemeinanästhesie, verglichen mit 19,4 % bei Regionalanästhesie, was den Bedarf an fortschrittlichen, minimal traumatischen biosurgischen Optionen verdeutlicht. Diese demografischen Verschiebungen sichern langfristiges Wachstum für den Biosurgery-Markt.

Zunahme komplexer und minimalinvasiver chirurgischer Eingriffe

Robotergestützte Hernienreparaturen, obwohl in nordischen Ländern unter 5 % aller Reparaturen, nehmen stetig zu und spiegeln die globale Einführung robotergestützter Plattformen wider, die in engen anatomischen Räumen arbeiten. Laparoskopische und robotergestützte lumbale Fusionsoperationen zeigen niedrigere Komplikationsraten und kürzere Erholungszeiten als offene Eingriffe, sind jedoch auf Versiegelungsmittel und Klebstoffe angewiesen, die in begrenzten Operationsfeldern zuverlässig funktionieren.[2]A. Valli et al., "Robotergestützte Hernienreparatur in nordischen Ländern," springer.com Kardiovaskuläre Bereiche spiegeln diesen Trend wider: Produkte zur gepulsten Feldablation erzielten bei einem führenden Hersteller im Jahr 2025 ein Umsatzwachstum von fast 30 %, was auf eine robuste Einführung fortschrittlicher Geräte hinweist, die nahtlos mit bioaktiven Hilfsmitteln integriert werden müssen. Da Schwellenmärkte in Robotik und hochauflösende Bildgebung investieren, erhält der Biosurgery-Markt einen weiteren Rückenwind.

Pipeline von Biomaterialien und Kombinationsprodukten der nächsten Generation

Programmierbare 3D-gedruckte Gerüste, die sich bei 48 °C verformen, um Defekte zu füllen, und bei 42 °C Makrophagenreaktionen modulieren, veranschaulichen den Wandel hin zu dynamischen Biomaterialien. Rekombinantes humanes Kollagen eliminiert das zoonotische Risiko und liefert gleichzeitig konsistente mechanische Festigkeit. Die US-amerikanische Arzneimittelbehörde (FDA) ließ 2024 mehrere Geräte zur Gewinnung von plättchenreichem Plasma zu und bestätigte damit die regulatorische Offenheit gegenüber autologen Produkten, die Heilungszeiten verkürzen.[3]US-amerikanische Arzneimittelbehörde (FDA), "Zulassungen vor dem Inverkehrbringen für Geräte zur Gewinnung von plättchenreichem Plasma," fda.gov Injizierbare Hydrogel-Plattformen ahmen nun extrazelluläre Matrizen nach und können dennoch über minimalinvasive Techniken verabreicht werden. Werkzeuge der künstlichen Intelligenz optimieren die Gerüstarchitektur auf individuelle Biomechanik und treiben den Biosurgery-Markt von generischen zu patientenspezifischen Lösungen voran.

Krankenhaus-zu-Hause-Erstattung beschleunigt die Nachfrage nach schnellen Wundverschlusskits

Das Zentrum für Medicare- und Medicaid-Dienste (CMS) führte im Honorarverzeichnis für Ärzte 2025 Pflegepersonenschulungscodes ein und validierte damit Fernwundversorgungsmodelle. Chronische Wunden betreffen 10,5 Millionen Medicare-Begünstigte und verursachen jährliche Kosten von USD 28 Milliarden, was Anbieter dazu veranlasst, frühzeitige Verschlusslösungen zu bevorzugen, die Wiederaufnahmen vermeiden. Digitale Telemedizin-Plattformen wie WoundConnect zeigen, dass Fernüberwachung Kosten senken und Ergebnisse verbessern kann. Risikokapital fließt in Anwendungen, die Pflegepersonen durch Verbandswechsel führen und den Heilungsfortschritt in Echtzeit verfolgen. Die Konvergenz von Erstattungsanreizen und digitaler Überwachung beschleunigt die Einführung tragbarer Versiegelungsmittel und Klebstoffe und stärkt den Biosurgery-Markt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Preise und begrenzte Erstattung | -1.1% | Global; am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Strenge Zulassungswege für Biologika in mehreren Rechtsordnungen | -0.7% | Weltweit; regional unterschiedlich | Langfristig (≥ 4 Jahre) |

| Anfälligkeit der Kühlkette für biologische Versiegelungsmittel | -0.5% | Asien-Pazifik, Naher Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Kontamination kollagenbasierter Transplantate und Überprüfung der antimikrobiellen Resistenz | -0.3% | Global; verstärkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Preise und begrenzte Erstattung

Das Zentrum für Medicare- und Medicaid-Dienste (CMS) plant für 2025 eine Kürzung der durchschnittlichen Wundversorgungszahlungen um 2,93 %, was die Krankenhausbudgets strafft und den Einkauf von Premium-Biosurgery-Produkten unter Druck setzt. Autologes plättchenreiches Plasma verfügt trotz günstiger Ergebnisse bei diabetischen Geschwüren über keine konsistente Erstattung, was Kliniker dazu veranlasst, Kosten gegen Wirksamkeit abzuwägen. Schwellenmärkte verstärken die Herausforderung; Brasiliens Importzölle erhöhen die Preise und schränken den Zugang zu hochwertigen Biomaterialien ein. Da die Erstattung hinter der Innovation zurückbleibt, ist die Einführung der neuesten Angebote uneinheitlich, was das volle Potenzial des Biosurgery-Marktes dämpft.

Strenge Zulassungswege für Biologika in mehreren Rechtsordnungen

Das Programm zur parallelen wissenschaftlichen Beratung der FDA und der Europäischen Arzneimittel-Agentur (EMA) vereinfacht einige Einreichungen, aber unterschiedliche Datenanforderungen bedeuten, dass Unternehmen vor der Markteinführung immer noch langwierige und kostspielige Wege beschreiten müssen. Zulassungsanträge für Biologika erfordern eine umfangreiche Fertigungsvalidierung im Vergleich zu einfacheren Einreichungen für chemische Arzneimittel, was Entwicklungszeitpläne und Budgets streckt. Obwohl eine endgültige FDA-Regelung aus dem Jahr 2024 jährliche Einsparungen bei den Regulierungskosten von USD 2,8 Millionen prognostiziert, bleibt die Komplexität für gentherapienahe biosurgische Innovationen bestehen. Wo die regulatorische Konvergenz langsam ist, sieht sich der Biosurgery-Markt mit gestaffelten Markteinführungen und lückenhafter globaler Verfügbarkeit konfrontiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Knochenersatzstoffe führen die Innovation an

Knochenersatzstoffe erzielten im Jahr 2025 einen Biosurgery-Marktanteil von 32,97 %, bedingt durch steigende orthopädische und zahnchirurgische Eingriffszahlen. Das Segment profitiert von mit drei Elementen dotierten Hydroxylapatit-Polycaprolacton-Gerüsten, die das Tumorrezidiv hemmen, die Osteogenese fördern und eine inhärente antibakterielle Wirkung bieten. Hämostatische Mittel bleiben in allen Fachgebieten unverzichtbare Grundprodukte, da 54 von der FDA zugelassene Formulierungen verschiedene Formate für offene und minimalinvasive Eingriffe bieten. Adhäsionsbarrieren, typischerweise SEPRAFILM, reduzieren Wiederholungsoperationen durch Begrenzung der fibrösen Narbenbildung. Obwohl eine Nische, gewinnen Produkte zur Klammerlinienreinforcement neben robotergestützten Operationen an Bedeutung, die den Klammergebrauch verstärken.

Chirurgische Versiegelungsmittel und Klebstoffe, die am schnellsten wachsende Produktgruppe mit einer CAGR von 7,55 %, profitieren von Innovationen wie einem Fibrinklebstoff, der Transfusionen um 35 % reduzierte und die Operationszeit um 25 Minuten verkürzte. Ein 2025 eingeführtes Pflaster für Raumtemperatur eliminiert die Kühlung, erleichtert die Logistik und erweitert die Reichweite. LIQUIFIX-Flüssigklebstoff, der einzige von der FDA zugelassene interne Hernienversiegler, veranschaulicht die Gerätespezialisierung bei komplexen Reparaturen. Diese Durchbrüche verdeutlichen, wie Materialwissenschaft, Benutzerfreundlichkeit und Einsparungen bei der Operationszeit den Biosurgery-Markt vorantreiben.

Nach Quelle: Biologische Dominanz steht vor synthetischer Herausforderung

Biologische Angebote erzielten im Jahr 2025 einen Umsatzanteil von 61,24 %, gestützt durch Fibrin- und Kollagenmatrizen, die sich auf natürliche Weise in Heilungsprozesse integrieren. Die Nachfrage nach plasmabasierten Arzneimitteln wird bis 2030 voraussichtlich um 30 % steigen, doch Engpässe bei der Sammlung bestehen weiterhin, was Regierungen dazu veranlasst, die Plasmaversorgung zu lokalisieren. Klinische Studien wie Grifols' ADFIRST-Fibrinogenstudie unterstreichen die anhaltende biologische Innovation.

Synthetische und halbsynthetische Materialien übertreffen den Markt jedoch mit einer CAGR von 8,29 %. Polymerkonstrukte wie ein vollständig resorbierbares P4HB-Gerüst, das sich derzeit in Brustrevisionsstudien befindet, versprechen dauerhafte Unterstützung ohne dauerhafte Fremdkörper. Injizierbare Alginat-Kollagen-Hydrogele, die mit Antibiotika beladen sind, zeigten eine Einzeldosiswirksamkeit, die mehrfachen systemischen Dosierungen entspricht, und mindern das Infektionsrisiko, während die gesamte Antibiotikaexposition reduziert wird. Steigende Investitionen in die pharmazeutische Kühlkette (bis 2035 werden USD 9,6 Milliarden erwartet) unterstreichen die Vertriebshürden für Biologika, die Synthetika umgehen. Der Biosurgery-Markt teilt sich somit auf, wobei Biologika bei leistungsstarken Indikationen dominieren und Synthetika dort gedeihen, wo Kosten und Logistik am wichtigsten sind.

Nach Anwendung: Orthopädische Chirurgie führt, Herzchirurgie beschleunigt

Die orthopädische Chirurgie trug im Jahr 2025 28,62 % zur Biosurgery-Marktgröße bei, gestützt durch Gelenkersatz und sportmedizinische Reparaturen. Maßgeschneiderte Gitterimplantate, die die Knochenanisotropie widerspiegeln, verbessern die Lastverteilung und die langfristige Fixierung. Mit plättchenreichem Fibrin beschichtete Gerüste erzielten bei komplexen Rückfußeingriffen eine Konsolidierungsrate von 100 % und verkürzten die durchschnittliche Heilungszeit auf 20,2 Wochen. Allgemeinchirurgische Anwendungen halten eine stetige Nachfrage nach universellen hämostatischen Mitteln aufrecht, während neurochirurgische Matrizen wie DuraGen innerhalb von 34 Tagen resorbiert werden und den Bedarf an Sekundäreingriffen reduzieren.

Die Herzchirurgie, die voraussichtlich jährlich um 8,82 % wachsen wird, profitiert von demografischer Dringlichkeit und fortschrittlichen Energiequellen wie der gepulsten Feldablation. Chirurgische Aortenklappeneingriffe werden bis 2041 in Tertiärzentren voraussichtlich jährlich zunehmen und inkrementelles Volumen sowie Versiegelungsbedarf hinzufügen. Gynäkologische und thorakale Fachgebiete übernehmen maßgeschneiderte Adhäsionsbarrieren, die postoperative Adhäsionen in Studien um bis zu 85 % reduzieren. Das Präzisionsmedizin-Ethos in diesen Indikationen vertieft die Abhängigkeit von maßgeschneiderten, ergebnisorientierten biosurgischen Lösungen.

Nach Endnutzer: Krankenhäuser dominieren, ambulante Operationszentren gewinnen an Dynamik

Krankenhäuser hielten im Jahr 2025 67,47 % des Umsatzes und spiegeln damit ihre Rolle in der hochakuten, multidisziplinären Versorgung wider. Ältere Patienten über 90 Jahre werden in 44,6 % der Allgemeinanästhesiefälle auf der Intensivstation aufgenommen, was den Bedarf an zuverlässigem hämostatischem Management verstärkt. Die Aktualisierungen der ambulanten Zahlungen vom Juli 2024 fügten Pass-Through-Codes für neue Hautsubstitute hinzu und bestätigten die anhaltende Ausrichtung der Krankenhäuser auf fortschrittliche Biosurgery-Technologien.

Ambulante Operationszentren, die mit einer CAGR von 8,35 % wachsen, profitieren von niedrigeren Gemeinkosten und einem Anstieg ambulanter minimalinvasiver Eingriffe. Robotik beschleunigt diese Migration, während ambulante Operationszentren optimierte Lagerbestände nutzen, die vielseitige, einfach zu verwendende Klebstoffe und Pflaster bevorzugen. Krankenhaus-zu-Hause-Programme verwischen die Grenzen weiter und ermöglichen es Klinikern in ambulanten Operationszentren, die postoperative Überwachung über Telemedizin und Fernwundüberwachungssysteme auszuweiten.

Geografische Analyse

Nordamerika repräsentierte im Jahr 2025 41,34 % des Biosurgery-Marktes, gestützt durch robuste Erstattung, hohe Eingriffszahlen und einen stetigen regulatorischen Durchsatz. Mehrere von der FDA im Jahr 2024 zugelassene Geräte zur Gewinnung von plättchenreichem Plasma unterstreichen die schnelle Technologieeinführung in der Region. Kanada beschleunigt die Modernisierung öffentlicher Krankenhäuser, während Mexiko grenzüberschreitende Gerätelieferketten nutzt, obwohl die regulatorische Harmonisierung weiter voranschreitet.

Europa verzeichnet eine starke Einführung von Versiegelungspflastern für Raumtemperatur, die die Kühllogistik umgehen und den Zugang insbesondere in mittelgroßen Krankenhäusern erweitern. Kooperationsrahmen zwischen der Europäischen Arzneimittel-Agentur (EMA) und der FDA unterstützen gleichzeitige Einreichungen, doch subtile Dokumentationsunterschiede verlängern einige Zulassungen. Investitionen in Fertigungsautomatisierung und Nachhaltigkeit entsprechen den strengen Umweltstandards der Region und prägen stetig die Beschaffungskriterien.

Der Asien-Pazifik-Raum, mit einer prognostizierten CAGR von 8,01 %, wird durch demografischen Schwung und Infrastrukturausgaben angetrieben, wobei lokale Produktionsinitiativen, wie eine USD 15 Millionen teure Plasmasammelanlage in China, darauf abzielen, die Versorgung zu sichern und Virussicherheitsnormen zu erfüllen. Die Region sieht sich mit fragilen Kühlketten konfrontiert, was KI-gestützte Überwachungstools fördert, die die Produktintegrität in tropischen Klimazonen aufrechterhalten. Der Nahe Osten und Afrika sowie Südamerika hinken hinterher, zeigen jedoch steigende Eingriffszahlen, da öffentliche und private Versicherer die chirurgische Abdeckung ausweiten; regulatorische Überarbeitungen in Brasilien signalisieren eine wachsende regionale Standardisierung.

Wettbewerbslandschaft

Der Biosurgery-Markt ist mäßig wettbewerbsintensiv und besteht aus mehreren großen Akteuren. Die Marktführerschaft konzentriert sich auf diversifizierte multinationale Unternehmen, doch es bleibt Raum für agile Innovatoren. Johnson & Johnson integrierte seine Medizintechnik-Franchises unter einem einzigen Banner und reservierte USD 148,07 Milliarden für technologische Weiterentwicklung, was Skalenvorteile stärkt. Medtronic erzielte im Jahr 2025 einen Umsatz von USD 33,5 Milliarden und plant eine Ausgliederung des Diabetesgeschäfts, um den Fokus auf wachstumsstarke kardiovaskuläre und chirurgische Segmente zu schärfen.

Akquisitionen bleiben entscheidend: Strykers USD 4,9 Milliarden schwere Übernahme von Inari Medical eröffnet den Kanal für periphere Gefäße, während BDs USD 4,2 Milliarden schweres Angebot für ein Portfolio für kritische Versorgung seinen Fußabdruck in der intelligenten vernetzten Versorgung erweitert. Kleinkapitalisierte Disruptoren wie TELA Bio nutzen enge, aber bedeutungsvolle Lücken mit dem einzigen von der FDA zugelassenen Flüssigklebstoff für interne Hernienreparaturen. Die Akzeptanz autologer plättchenreicher Produkte durch die FDA senkt die Eintrittsbarrieren für Nischenanbieter.

Plattformkonvergenz definiert die nächste Wettbewerbsstufe: Unternehmen, die KI-gestützte Planung, Vor-Ort-3D-Druck und reaktionsfähige Biomaterialien kombinieren, können produktzentrierte Konkurrenten übertreffen. Nachhaltigkeit ist ein aufkommender Differenzierungsfaktor, da Gesundheitssysteme Lieferanten nach Kohlenstoff- und Kühlketten-Fußabdrücken bewerten. Moderate Konsolidierung gepaart mit steigenden spezialisierten Marktteilnehmern untermauert einen dynamischen, aber ausgewogenen Biosurgery-Markt.

Marktführer in der Biosurgery-Branche

Baxter International Inc.

Johnson & Johnson

Becton, Dickinson and Company

B. Braun Melsungen AG

CryoLife (Artivion)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Stryker Corporation gab eine endgültige Vereinbarung zur Übernahme von Inari Medical für USD 4,9 Milliarden bekannt, die den Einstieg in das wachstumsstarke Segment der peripheren Gefäße ermöglicht und die Kapazitäten bei der Behandlung von venösen Thromboembolien erweitert, die in den USA jährlich bis zu 900.000 Menschen betreffen.

- Mai 2025: Medtronic meldete starke Ergebnisse für das Geschäftsjahr 2025 mit einem Gesamtumsatz von USD 33,5 Milliarden und kündigte Pläne an, sein Diabetesgeschäft in ein eigenständiges börsennotiertes Unternehmen auszugliedern, während ein Umsatzanstieg von fast 30 % bei Lösungen zur kardialen Ablation durch Produkte zur gepulsten Feldablation erzielt wurde.

- Mai 2025: BD meldete einen Umsatzanstieg von 4,5 % im zweiten Quartal des Geschäftsjahres 2025 mit wesentlichen Beiträgen aus seinem Interventionssegment, führte das Phasix ST Nabelhernienpflaster als erstes bioabsorbierbares Netz für die Nabelhernienchirurgie ein und kündigte eine Investition von USD 2,5 Milliarden in die US-amerikanische Fertigungskapazität über fünf Jahre an.

- April 2025: Baxter International führte das Hemopatch-Versiegelungshämostat für Raumtemperatur in Europa ein, das Kühlungsanforderungen eliminiert und die chirurgische Zugänglichkeit für schnelle Hämostaseanwendungen bei offenen und minimalinvasiven Eingriffen verbessert.

Berichtsumfang des globalen Biosurgery-Marktes

Gemäß dem Umfang des Berichts werden Biosurgery-Produkte in verschiedenen Operationen eingesetzt und reparieren geschwächte und beschädigte Gewebe und Knochen. Die Biosurgery hat ein neues Paradigma in der chirurgischen Versorgung, im Wund- und Gewebemanagement sowie in der regenerativen Heilung eröffnet. Sie hat sogar neues Potenzial in der regenerativen Heilung mit der richtigen Mischung aus Biologika und Synthetika erschlossen. Der Biosurgery-Markt ist segmentiert nach Produkt (Knochen- und Transplantationsersatzstoffe, Weichteilbefestigungen, Hämostatische Mittel, Chirurgische Versiegelungsmittel und Klebstoffe, Adhäsionsbarrieren und Klammerlinienreinforcement), Anwendung (Orthopädische Chirurgie, Allgemeinchirurgie, Neurologische Chirurgie, Herzchirurgie, Gynäkologische Chirurgie und weitere Anwendungen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Werte (in Millionen USD) für die oben genannten Segmente.

| Knochenersatzstoffe |

| Hämostatische Mittel |

| Chirurgische Versiegelungsmittel und Klebstoffe |

| Adhäsionsbarrieren |

| Weichteilbefestigungen |

| Klammerlinienreinforcement |

| Biologisch |

| Synthetisch / Halbsynthetisch |

| Orthopädische Chirurgie |

| Allgemeinchirurgie |

| Neurologische Chirurgie |

| Herzchirurgie |

| Gynäkologische Chirurgie |

| Thorakale und rekonstruktive Chirurgie |

| Krankenhäuser |

| Ambulante Operationszentren |

| Fachkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Knochenersatzstoffe | |

| Hämostatische Mittel | ||

| Chirurgische Versiegelungsmittel und Klebstoffe | ||

| Adhäsionsbarrieren | ||

| Weichteilbefestigungen | ||

| Klammerlinienreinforcement | ||

| Nach Quelle | Biologisch | |

| Synthetisch / Halbsynthetisch | ||

| Nach Anwendung | Orthopädische Chirurgie | |

| Allgemeinchirurgie | ||

| Neurologische Chirurgie | ||

| Herzchirurgie | ||

| Gynäkologische Chirurgie | ||

| Thorakale und rekonstruktive Chirurgie | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Fachkliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Biosurgery-Markt derzeit?

Der Biosurgery-Markt wurde im Jahr 2026 auf USD 18,06 Milliarden bewertet und wird bis 2031 voraussichtlich USD 25,27 Milliarden erreichen.

Welche Produktkategorie hat den höchsten Marktanteil im Biosurgery-Markt?

Knochenersatzstoffe führten im Jahr 2025 mit einem Umsatzanteil von 32,97 %.

Welche Region wächst im Biosurgery-Markt am schnellsten?

Der Asien-Pazifik-Raum wird bis 2031 voraussichtlich mit einer CAGR von 8,01 % wachsen.

Was treibt die Einführung von chirurgischen Versiegelungsmitteln und Klebstoffen an?

Durchbrüche in der Biomaterialwissenschaft und Belege für reduzierte Transfusionen und Operationszeiten treiben eine CAGR von 7,55 % in diesem Segment voran.

Warum sind ambulante Operationszentren für das Wachstum der Biosurgery wichtig?

Ambulante Operationszentren führen ein steigendes Volumen an minimalinvasiven Eingriffen durch und unterstützen eine CAGR von 8,35 % für biosurgische Produkte, die für den ambulanten Bereich geeignet sind.

Seite zuletzt aktualisiert am: