Marktgröße und Marktanteil für Sterile Filtration

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.95 Milliarden US-Dollar |

| Marktgröße (2031) | 15.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Sterile Filtration durch Mordor Intelligence

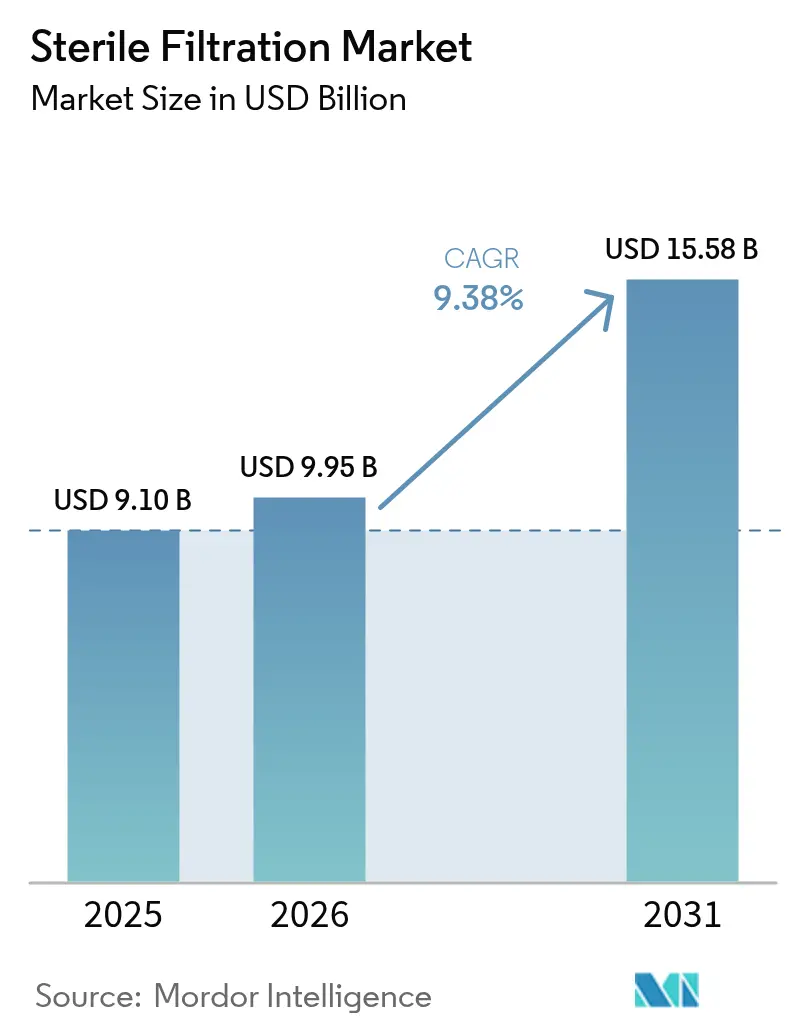

Die Marktgröße für Sterile Filtration wird im Jahr 2026 auf USD 9,95 Milliarden geschätzt und wächst gegenüber dem Wert von USD 9,1 Milliarden im Jahr 2025, mit Projektionen von USD 15,58 Milliarden für 2031, was einer CAGR von 9,38 % im Zeitraum 2026–2031 entspricht. Steigende Standards zur Kontaminationskontrolle für fortschrittliche Arzneimittel für neuartige Therapien, zusammen mit den überarbeiteten Leitlinien des Anhangs 1 der Europäischen Arzneimittelagentur, die eine strenge Integritätsprüfung vor der Verwendung nach der Sterilisation vorschreiben, halten die Kapital- und Validierungsausgaben auf einem aufsteigenden Kurs. Die Nachfrage steigt weiter, da chronische Krankheiten das Volumen steriler Injektionspräparate ankurbeln und die Einzelverwendungsherstellung breitere Akzeptanz gewinnt. Auftragsforschungs- und Auftragsherstellungsorganisationen (CDMOs) stärken die regionale Kapazität und helfen biopharmazeutischen Unternehmen, Lieferketten zu entlasten und gleichzeitig die Geschwindigkeit zur Klinik aufrechtzuerhalten. Kartuschenfilter bleiben das volumenmäßig wichtigste Arbeitspferd, während Kapselfilter aufgrund der Anforderungen der Gen- und Zelltherapie in kleinen Chargen am schnellsten wachsen. Polyethersulfon (PES)-Membranen führen die aktuellen Installationen an, obwohl bevorstehende PFAS-Beschränkungen die Hersteller dazu drängen, sich von Polyvinylidenfluorid (PVDF) zu diversifizieren.

Wichtigste Erkenntnisse des Berichts

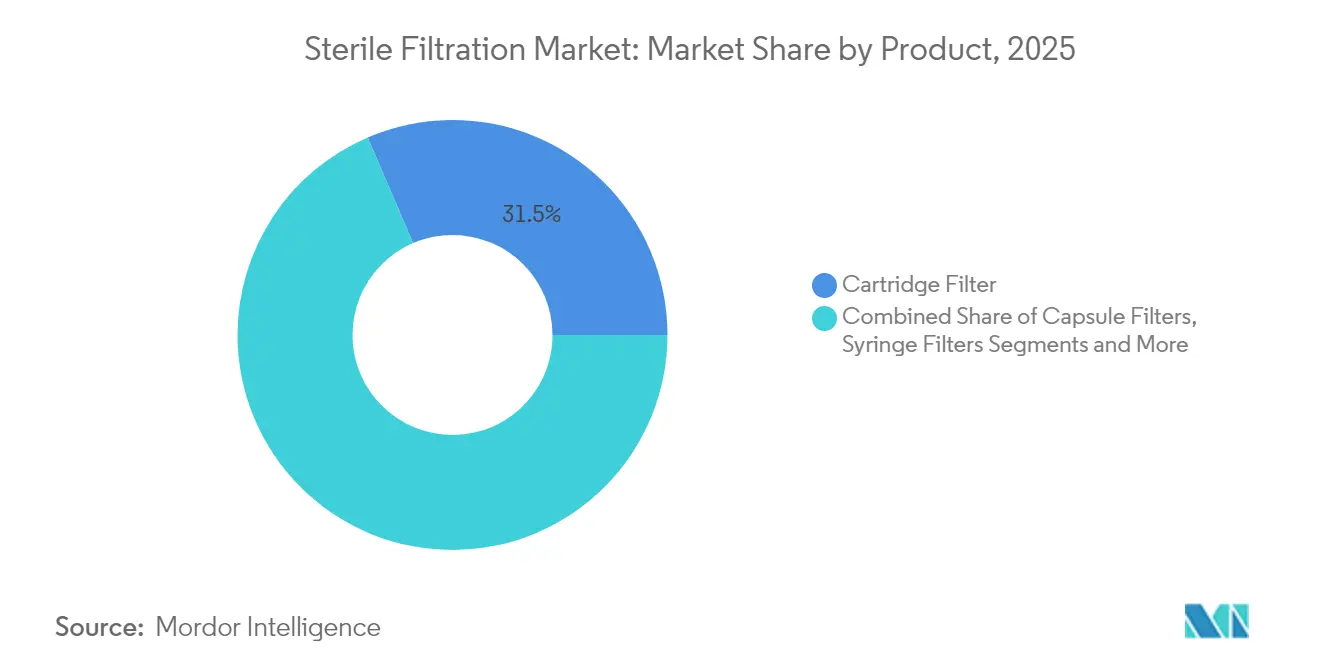

- Nach Produkttyp hielten Kartuschenfilter im Jahr 2025 einen Marktanteil von 31,45 % am Markt für Sterile Filtration, während Kapselfilter bis 2031 voraussichtlich eine CAGR von 10,22 % verzeichnen werden.

- Nach Membranmaterial führte PES mit einem Anteil von 24,95 % an der Marktgröße für Sterile Filtration im Jahr 2025; PVDF-Membranen sollen zwischen 2026–2031 mit einer CAGR von 10,03 % expandieren.

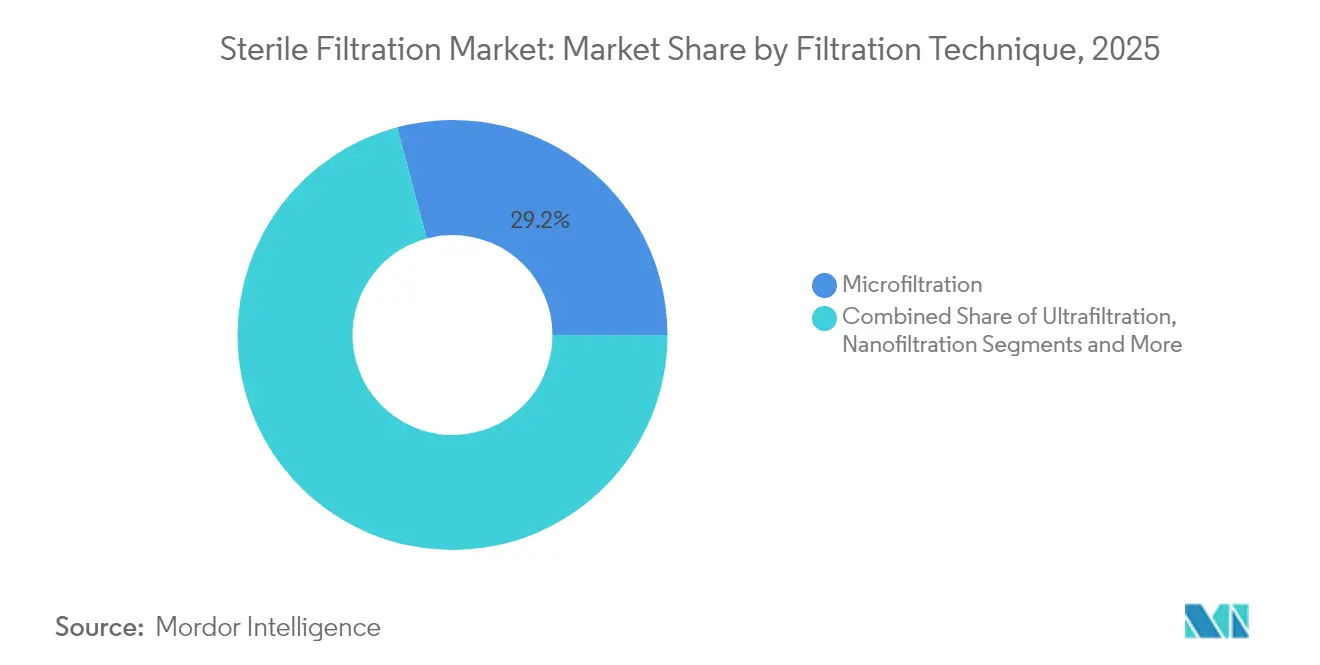

- Nach Filtrationstechnik entfiel auf die Mikrofiltration im Jahr 2025 ein Umsatzanteil von 29,15 %, während die Ultrafiltration voraussichtlich mit einer CAGR von 12,34 % bis 2031 wachsen wird.

- Nach Anwendung sicherte sich die Abfüllung/Endverarbeitung im Jahr 2025 einen Anteil von 19,75 % an der Marktgröße für Sterile Filtration, und die ATMP-Kleinserienfiltration soll bis 2031 mit einer CAGR von 13,05 % vorankommen.

- Nach Endnutzer erzielten pharmazeutische und biopharmazeutische Unternehmen im Jahr 2025 einen Umsatzanteil von 39,75 %, während CDMOs voraussichtlich mit einer CAGR von 12,64 % bis 2031 expandieren werden.

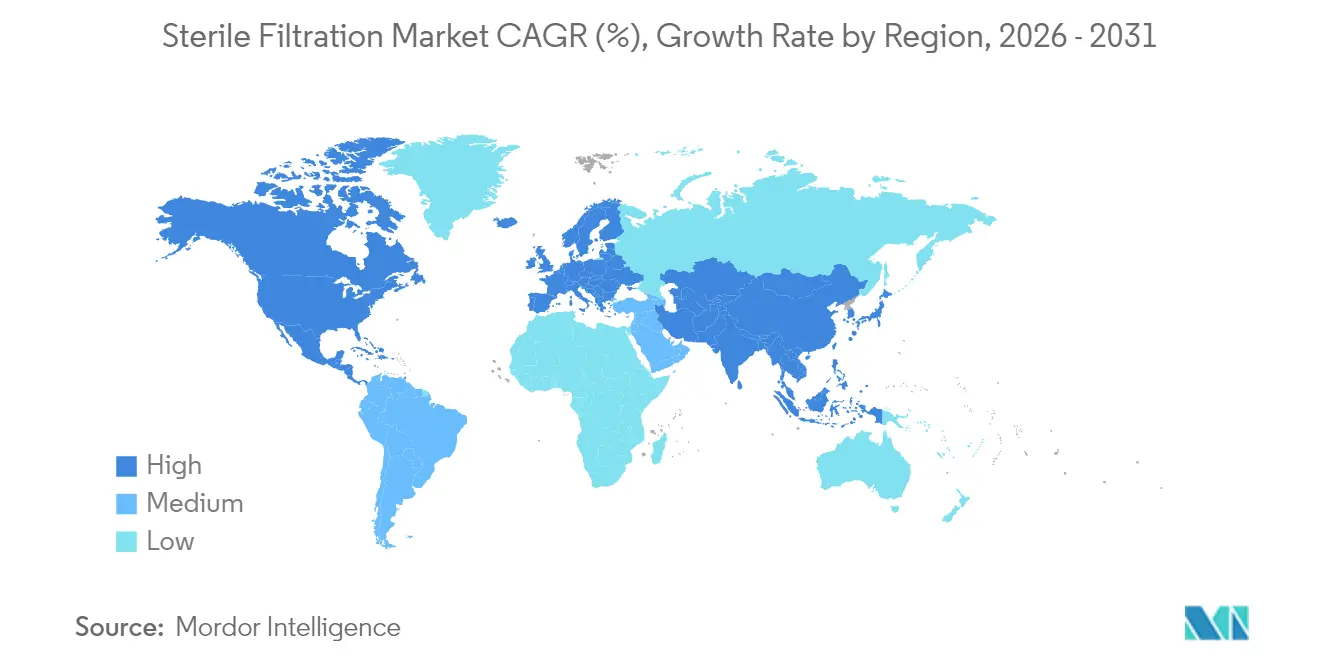

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 38,10 %, während der asiatisch-pazifische Raum voraussichtlich mit einer CAGR von 8,98 % bis 2031 expandieren wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Sterile Filtration

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Belastung durch chronische und seltene Krankheiten | +2.10% | Global, mit höchstem Einfluss in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Ausbau der globalen biopharmazeutischen Herstellungskapazität | +1.80% | Asien-Pazifik als Kern, Ausstrahlung auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wandel zu Einwegverfahren und modularen Produktionsanlagen | +1.50% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Strengere globale GMP- und Anhang-1-Revisionen zur Verschärfung der Filtervalidierung | +1.30% | Europa primär, Nordamerika sekundär | Kurzfristig (≤ 2 Jahre) |

| Anstieg von fortschrittlichen Arzneimitteln für neuartige Therapien (ATMPs), die Sterile Kleinserienprozesse erfordern | +1.20% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| KI-gestützte vorausschauende Wartung zur Reduzierung des Filtrationsausfallrisikos | +0.60% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Belastung durch chronische und seltene Krankheiten

Arzneimittel für seltene Leiden repräsentierten 2024 nahezu 50 % der von der FDA anerkannten Therapeutika, was eine nachhaltige Nachfrage nach Abfüll-/Endverarbeitungsfiltration verankert und das langfristige Volumenwachstum im Markt für Sterile Filtration antreibt. Kapselformate profitieren am stärksten, da sie zur Produktion in kleinen Mengen mit hohem Wert passen, während beschleunigte Zulassungswege die Zeitpläne verkürzen und den Bereitschaftsdruck erhöhen. Alternde Bevölkerungen in entwickelten Volkswirtschaften und ein verbesserter Zugang in aufstrebenden Regionen verankern diesen Nachfragetreiber langfristig in der Gesundheitsinfrastruktur.

Ausbau der globalen biopharmazeutischen Herstellungskapazität

Die gesamte installierte biopharmazeutische Kapazität stieg von 16,5 Millionen Litern im Jahr 2018 auf 17,4 Millionen Liter im Jahr 2025, wobei Samsung Biologics und MilliporeSigma Multi-Milliarden-Dollar-Programme in Südkorea committen. CDMOs sollen bis 2028 54 % der globalen Biologika-Kapazität kontrollieren, was die Bedeutung standardisierter, validierter Filtrationslinien unterstreicht, die schnell zwischen Kundenprojekten wechseln und gleichzeitig harmonisierte regulatorische Anforderungen erfüllen können.

Wandel zu Einwegverfahren und modularen Produktionsanlagen

Einwegtechnologie wächst weiterhin mit zweistelligen Raten, da sie das Kreuzkontaminationsrisiko begrenzt und die Reinigungsvalidierung einschränkt, wodurch die Akzeptanz des Marktes für Sterile Filtration gestärkt wird. Integrierte Kapselfilter reduzieren aseptische Verbindungen, vereinfachen den Anlauf von Anlagen und ermöglichen dezentralisierte regionale Fertigungsstrukturen, die mit personalisierten Medizin-Lieferketten in Einklang stehen.

Strengere globale GMP- und Anhang-1-Revisionen zur Verschärfung der Filtervalidierung

Der überarbeitete Anhang 1 Europas, der im August 2023 in Kraft getreten ist, schreibt Kontaminationskontrollstrategien vor, die die Häufigkeit der Integritätsprüfung und die Automatisierung anheben. Filteranbieter differenzieren sich durch Validierungsdienstleistungen und Echtzeit-Monitoring, aber kleinere Hersteller sehen sich mit höherem Compliance-Aufwand konfrontiert, was die Konsolidierung unter Herstellern mit robuster regulatorischer Infrastruktur beschleunigt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbetriebskosten validierter Sterilfilter | -1.40% | Global, mit höchstem Einfluss in kostensensitiven Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Membranverschmutzung und Integritätsprüfungsversagen, die Ausfallzeiten verursachen | -0.90% | Global, insbesondere in Hochvolumen-Produktionsanlagen | Kurzfristig (≤ 2 Jahre) |

| Lange Vorlaufzeiten für regulatorische Re-Validierung nach Filter- oder Prozessänderungen | -0.70% | Global, mit höchstem Einfluss in stark regulierten Märkten | Mittelfristig (2–4 Jahre) |

| Aufkommende PFAS-Vorschriften, die die PTFE/PVDF-Membranversorgung gefährden | -0.80% | Europa primär, mit globalen Lieferkettenimplikationen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbetriebskosten validierter Sterilfilter

Die Einhaltung des EU-Anhangs 1 hat die filtrationsbezogenen Kosten um bis zu 30 % erhöht, eine Belastung, die kleinere biopharmazeutische Unternehmen nur schwer auffangen können. Feste Validierungskosten fördern die Auslagerung an CDMOs mit etablierten Plattformen, was Skalenvorteile für größere Akteure schafft und Eintrittsbarrieren für neuartige Filterformate erhöht, die eine umfangreiche Neuqualifizierung erfordern.

Membranverschmutzung und Integritätsprüfungsversagen, die Ausfallzeiten verursachen

Komplexe Biologika können Membranen verschmutzen oder Integritätsprüfungsversagen auslösen und dadurch Linienstopps verursachen, die die Chargenfreigabe gefährden.[1]Johannes E. Vogel, „Entwicklung und Hochskalierung eines Sterilen Filtrations-Schritts für konzentrierte Lentivirale Vektoren,” Biotechnology Journal, onlinelibrary.wiley.com Hersteller von fortschrittlichen Therapien sind besonders exponiert aufgrund von hochwertigen, kleinseriigen Chargen. Vorausschauende Wartungswerkzeuge helfen, das Risiko zu mindern, erfordern jedoch Kapital und Datenexpertise, die nicht alle Standorte aufbringen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Kapselfilter treiben Innovation voran

Kartuschenfilter dominierten 2025 mit 31,45 % Umsatz und bestätigten ihre Vormachtstellung im Hochvolumenbetrieb von Produktionsanlagen. Kapselfilter hingegen sollen eine CAGR von 10,22 % erzielen, bedingt durch flexible Chargen-Skalierbarkeit für personalisierte Therapien. Diese Dynamik verankert die Expansion der Marktgröße für Sterile Filtration bei ATMP-Herstellern, die schnelle Produktwechsel ohne Reinigung benötigen. Cytiyas Emflon II gammakompatibler Modul veranschaulicht Einwegtechnologie-Fortschritte, die CIP-Validierungsaufwand eliminieren.

Spritzenfilter halten Labor- und klinische Studien-Arbeitsabläufe am Laufen, obwohl ihr Wachstum moderat bleibt. Zubehör wie Halter, Entlüftungsfilter und Baugruppen liefern inkrementelle Gewinne, da Hersteller geschlossene Systemintegration betonen, um Kontaminationsereignisse zu begrenzen. Dies ist ein zentrales Anliegen für Regulatoren, die Anhang-1-Klarheit bei aseptischen Verbindungen durchsetzen.

Nach Membranmaterial: PES-Dominanz steht unter PVDF-Druck

Polyethersulfon-Membranen hielten 2025 einen Anteil von 24,95 % aufgrund geringer Proteinbindung und robustem Durchsatz und zementieren ihren Status für Abfüll-/Endverarbeitungslinien. PVDF-Varianten sollen bis 2031 jährlich um 10,03 % wachsen, angetrieben durch chemische Beständigkeit, jedoch bedrohen ausstehende PFAS-Beschränkungen in Europa die langfristige Zugänglichkeit. PES-Anbieter investieren in Membranen der nächsten Generation, um Kapazität zu gewinnen, die von PVDF migriert.

PTFE-, Nylon- und Mischcellulosemembran-Membranen füllen Anwendungsnischen, die von der Gasfiltration bis zur kostengünstigen Puffervorbereitung reichen. Es wird erwartet, dass der Markt für Sterile Filtration eine beschleunigte Forschung und Entwicklung im Bereich fluorpolymerfreier Chemien erfahren wird, da Kunden das Materialkonformitätsrisiko minimieren und kostspielige System-Revalidierungen vermeiden wollen.

Nach Filtrationstechnik: Ultrafiltration gewinnt an Dynamik

Die Mikrofiltration hielt im Jahr 2025 mit 29,15 % Umsatz als Standard-Mikroorganismenbarriere in der Massenwirkstoffherstellung an. Die Ultrafiltration, die mit einer CAGR von 12,34 % wächst, wird zunehmend für die Virenklarheit und Proteinkonzentration gewählt und bedient den Ansturm in der Pipeline für monoklonale Antikörper und Gentherapie. Die Entwicklung von Hohlfasern durch Toray, die Selektivität mit hohem Fluss verbindet, veranschaulicht technischen Fortschritt, der Verarbeitungszyklen verkürzt.

Nanofiltration und Umkehrosmose bilden weiterhin die Grundlage für Wasser-für-Injektions- und Pufferkonzentrationsschemata, obwohl ihr höherer Energie- und Kapitalaufwand sie in spezialisierten Rollen hält, anstatt eine breite Akzeptanz im Markt für Sterile Filtration zu finden.

Nach Anwendung: ATMP-Kleinserienfertigung treibt Wachstum

Die Abfüllung/Endverarbeitung behielt 2025 einen Anteil von 19,75 % am Markt für Sterile Filtration, da Vorschriften eine terminale Filtration unmittelbar vor dem Behälterverschluss verlangen. Die ATMP-Kleinseriennische ist auf Kurs für eine CAGR von 13,05 %, da Gen- und Zelltherapie-Pipelines kommerzialisiert werden und validierte Kapseln mit niedrigem Totvolumen benötigen.

Puffer-/Medienvorbereitung und Wasser-für-Injektions-Filtration bewegen sich im Gleichschritt mit den Gesamtkapazitätserweiterungen, während Luft- und Gassterilisation steigt, da Einwegsysteme eine validierte Entlüftung für Blasform-Abfüll-Siegellinien und geschlossene Verarbeitungsschritte erfordern.

Nach Endnutzer: CDMOs beschleunigen die Einführung

Pharmazeutische und biopharmazeutische Unternehmen erwirtschafteten 39,75 % des Umsatzes von 2025, doch werden CDMOs schneller mit einer CAGR von 12,64 % voranschreiten, da Auftraggeber die Produktion auslagern und schlüsselfertige Validierungsdossiers erwarten. Die Marktanteilsgewinne für Sterile Filtration bei Dienstleistern spiegeln deren wachsenden Anteil an der globalen Biologika-Kapazität wider, der bis 2028 voraussichtlich 54 % erreichen wird.

Akademische und staatliche Labore halten eine stetige Nachfrage im Labormaßstab aufrecht, während Lebensmittel- und Getränkehersteller pharmazeutisch geprägten Sterilitätssicherungsstandards hauptsächlich bei Hochrisiko-Flüssigkeiten wie Milchkonzentraten und probiotischen Getränken übernehmen.

Geografische Analyse

Nordamerika und Europa beherrschen den Löwenanteil des Umsatzes 2025 aufgrund etablierter biopharmazeutischer Cluster, fortschrittlicher regulatorischer Aufsicht und einer starken Pipeline an injizierbaren Therapeutika. Kapazitätserweiterungen in den USA, von Novo Nordisks USD 4,1-Milliarden-Standort in North Carolina bis zu Eli Lillys USD 2 Milliarden Concord-Investition, verankern langfristige Nachfrage nach Filtrationshardware und Validierungsdienstleistungen. Die Anhang-1-Revisionen Europas, nun der globale Benchmark für Kontaminationskontrolle, verpflichten jeden Arzneimittelhersteller, der in die Region exportiert, zur Ausrichtung der Filtrationsstrategien.

Der asiatisch-pazifische Raum, angeführt von Südkorea, liefert den am schnellsten wachsenden Markt für Sterile Filtration bis 2031 aufgrund großangelegter Greenfield-Projekte wie Cytiyas USD 326 Millionen Incheon-Werk und dem Multi-Milliarden-Dollar-Campus von Samsung Biologics. China und Indien skalieren Anlagen, die FDA- und EMA-Standards erfüllen, während Japans Materialexpertise die Membran-Forschung und -Entwicklung stärkt und regionale Selbstversorgungsziele festigt. Das EUR 300 Millionen Daejeon-Zentrum von MilliporeSigma unterstreicht das Engagement etablierter Lieferanten zur Lokalisierung der Produktion.

Naher Osten & Afrika und Südamerika bleiben aufkommende, aber strategische Gebiete. Brasilien und Argentinien treiben Abfüll-/Endverarbeitungslinien voran, um die Importabhängigkeit zu senken, und GCC-Staaten integrieren die pharmazeutische Herstellung in ihre Diversifizierungspläne. Technologietransfer-Initiativen und staatliche Anreize überbrücken Qualifikationslücken und legen die regulatorischen Grundlagen für eine künftige Durchdringung des Marktes für Sterile Filtration.

Wettbewerbslandschaft

Der Markt für Sterile Filtration weist eine moderate Konzentration auf. Danaher, Sartorius und Merck KGaA nutzen umfangreiche Portfolios, Validierungs-Toolkits und globale Lieferketten, um ihren Anteil abzusichern, während sich die Anhang-1-Vorschriften verschärfen. Danaher meldete einen Umsatz von USD 5,74 Milliarden für das erste Quartal 2025 mit anhaltendem Wachstum der Bioprozessaufträge über sieben Quartale, was die widerstandsfähige Nachfrage nach Filtration und Einwegbaugruppen widerspiegelt.

Thermo Fishers USD 4,1-Milliarden-Akquisition der Reinigungs- und Filtrationssparte von Solventum verstärkt den Wettbewerb und erweitert seine Reichweite in wachstumsstarke Biologika-Workflows. KI-gestützte vorausschauende Wartung, Integration von Einwegsystemen und PFAS-freie Membranalternativen werden zu entscheidenden Differenzierungsmerkmalen. Kleinere Innovatoren florieren in Nischen – Virenfilter mit überlegenem Fluss oder regionaler Serviceleistung – aber höhere Compliance-Hürden fördern strategische Partnerschaften oder Zukäufe durch größere multinationale Konzerne.

Regulatoren fördern ebenfalls Innovation; die Patentaktivität der FDA rund um Echtzeit-Integritätsanalytik deutet auf eine Zukunft hin, in der automatisierte Systeme Kontaminationsrisiken während laufender Chargen kennzeichnen können, was Anbieter begünstigt, die mit sensorbestückten Kartuschen und Datenplattformen ausgestattet sind.[3]US-amerikanische Lebens- und Arzneimittelbehörde, „Q5A(R2) Virale Sicherheitsbewertung von Biotechnologieprodukten,” fda.gov Da Kunden die Risikominimierung gegenüber den Stückkosten priorisieren, überwiegen technologische Führerschaft und globale Support-Netzwerke den einfachen Preiswettbewerb.

Branchenführer im Bereich Sterile Filtration

Merck KGaA

Danaher Corporation

ThermoFisher Scientific Inc.

Sartorius AG

GE Healthcare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Thermo Fisher Scientific schloss die USD 4,1-Milliarden-Akquisition des Geschäftsbereichs Reinigung und Filtration von Solventum ab und fügte seiner Bioprozessabteilung damit einen Umsatz von rund USD 1 Milliarde aus dem Jahr 2024 hinzu.

- Februar 2025: Resilience erhielt USD 17,5 Millionen vom US-amerikanischen Ministerium für Gesundheit und Soziale Dienste, um die inländische Kapazität für Sterile Filtration auszubauen.

- Januar 2025: DuPont stellte FilmTec LiNE-XD Nanofiltrationselemente zur Reinigung von Lithiumsole vor und unterstrich damit Membraninnovationen, die sich auf pharmazeutische Filtrationsworkflows übertragen lassen.

- November 2024: Cytiva eröffnete ein 6.100 m² großes Incheon-Werk mit Schwerpunkt auf der Produktion von Steriler Filtration, das voraussichtlich 150 Arbeitsplätze schaffen wird.

Berichtsumfang des globalen Marktes für Sterile Filtration

Gemäß dem Berichtsumfang ist die Sterile Filtration eine Technik, die in der Arzneimittelherstellung eingesetzt wird, um Kontaminationen zu vermeiden, indem Mikroorganismen herausgefiltert werden, ohne die Produktqualität zu beeinträchtigen. Der Markt für Sterile Filtration ist segmentiert nach Produkt (Kartuschenfilter, Kapselfilter, Spritzenfilter, sonstige Membranfilter, Zubehör), Endnutzer (pharmazeutische und biopharmazeutische Unternehmen, Auftragsforschungsorganisationen, Forschungslabore) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen. Der Bericht bietet die Werte der Marktgrößen und Prognosen in Millionen USD für die oben genannten Segmente.

| Kartuschenfilter |

| Kapselfilter |

| Spritzenfilter |

| Sonstige Membranfilter |

| Zubehör |

| PES |

| PVDF |

| PTFE |

| Nylon und MCE |

| Sonstige (PP, RC, usw.) |

| Mikrofiltration |

| Ultrafiltration |

| Nanofiltration und Umkehrosmose |

| Abfüllung/Endverarbeitung |

| Puffer- und Medienvorbereitung |

| Wasser für Injektionszwecke und Versorgungseinrichtungen |

| Luft- und Gassterilisation |

| Sonstiges |

| Pharmazeutische und biopharmazeutische Unternehmen |

| Auftragsforschungs- und Auftragsherstellungsorganisationen (CDMOs) |

| Akademische und staatliche Forschungslabore |

| Lebensmittel- und Getränkehersteller |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien |

| Nach Produkt | Kartuschenfilter | |

| Kapselfilter | ||

| Spritzenfilter | ||

| Sonstige Membranfilter | ||

| Zubehör | ||

| Nach Membranmaterial | PES | |

| PVDF | ||

| PTFE | ||

| Nylon und MCE | ||

| Sonstige (PP, RC, usw.) | ||

| Nach Filtrationstechnik | Mikrofiltration | |

| Ultrafiltration | ||

| Nanofiltration und Umkehrosmose | ||

| Nach Anwendung | Abfüllung/Endverarbeitung | |

| Puffer- und Medienvorbereitung | ||

| Wasser für Injektionszwecke und Versorgungseinrichtungen | ||

| Luft- und Gassterilisation | ||

| Sonstiges | ||

| Nach Endnutzer | Pharmazeutische und biopharmazeutische Unternehmen | |

| Auftragsforschungs- und Auftragsherstellungsorganisationen (CDMOs) | ||

| Akademische und staatliche Forschungslabore | ||

| Lebensmittel- und Getränkehersteller | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

Im Bericht beantwortete zentrale Fragen

Wie groß ist der aktuelle Markt für Sterile Filtration?

Der Markt für Sterile Filtration wird im Jahr 2026 auf USD 9,95 Milliarden bewertet und soll bis 2031 auf USD 15,58 Milliarden anwachsen.

Welcher Produkttyp führt den Markt für Sterile Filtration an?

Kartuschenfilter führen mit einem Anteil von 31,45 % im Jahr 2025, während Kapselfilter mit einer CAGR von 10,22 % am schnellsten wachsen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Großangelegte Investitionen von Samsung Biologics, Cytiva und anderen steigern die biopharmazeutische Kapazität und treiben die Filtrationsnachfrage voran.

Wie beeinflussen die Anhang-1-Revisionen die Filtrationsanbieter?

Die neuen Leitlinien erhöhen die Häufigkeit der Integritätsprüfung und die Validierungsdokumentation und begünstigen Anbieter mit fortschrittlichem Monitoring und Compliance-Dienstleistungen.

Welche Endnutzergruppe expandiert am schnellsten?

CDMOs sollen mit einer CAGR von 12,64 % wachsen, da pharmazeutische Unternehmen immer mehr Herstellungsaktivitäten auslagern.

Seite zuletzt aktualisiert am: