Marktgröße und Marktanteil für Filter-Integritätstests

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

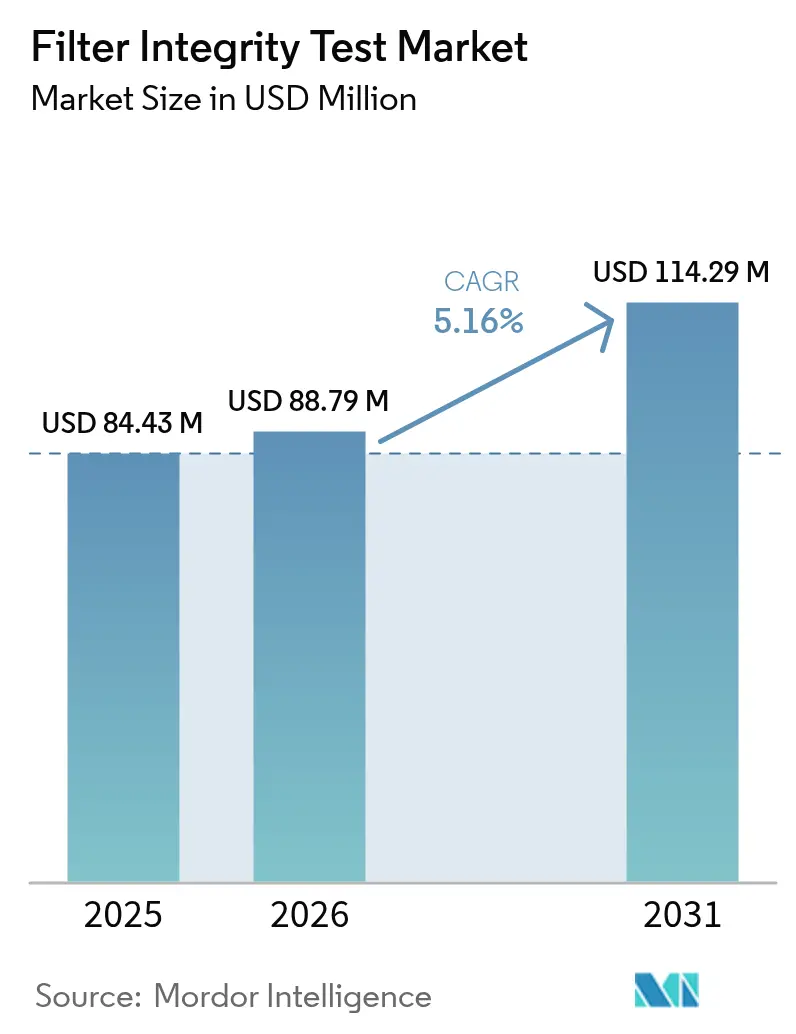

| Marktgröße (2026) | 88.79 Millionen US-Dollar |

| Marktgröße (2031) | 114.29 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.16% CAGR |

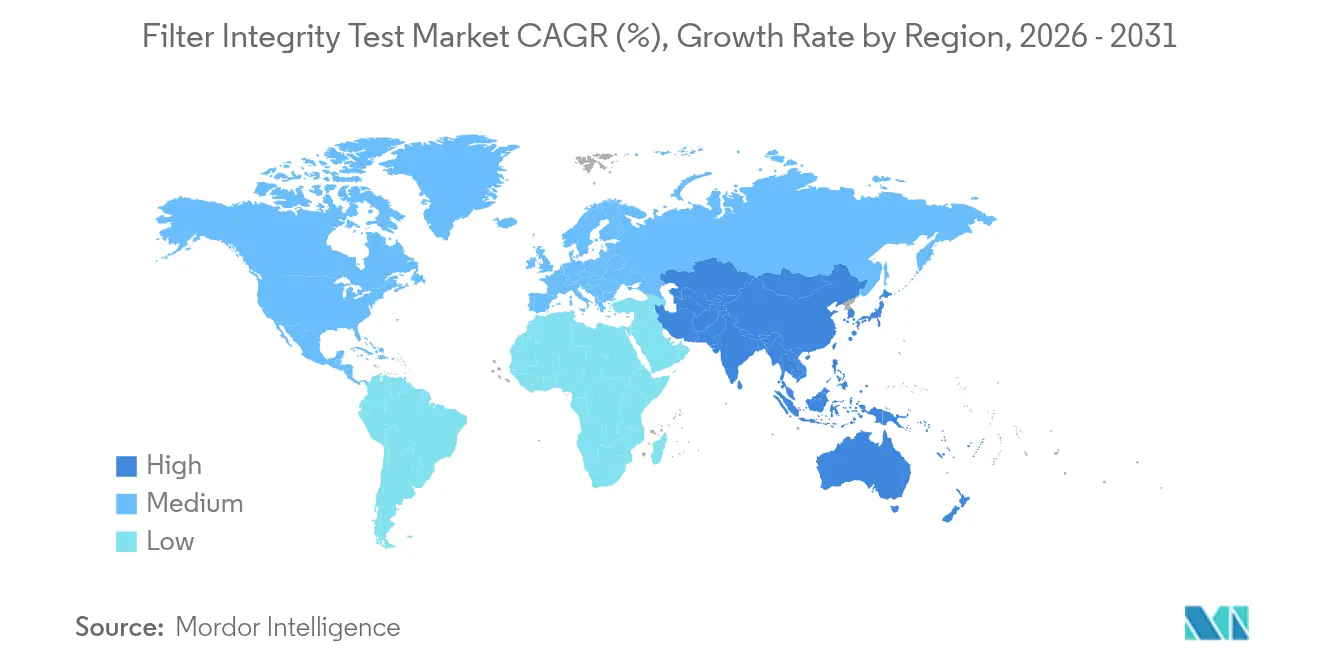

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

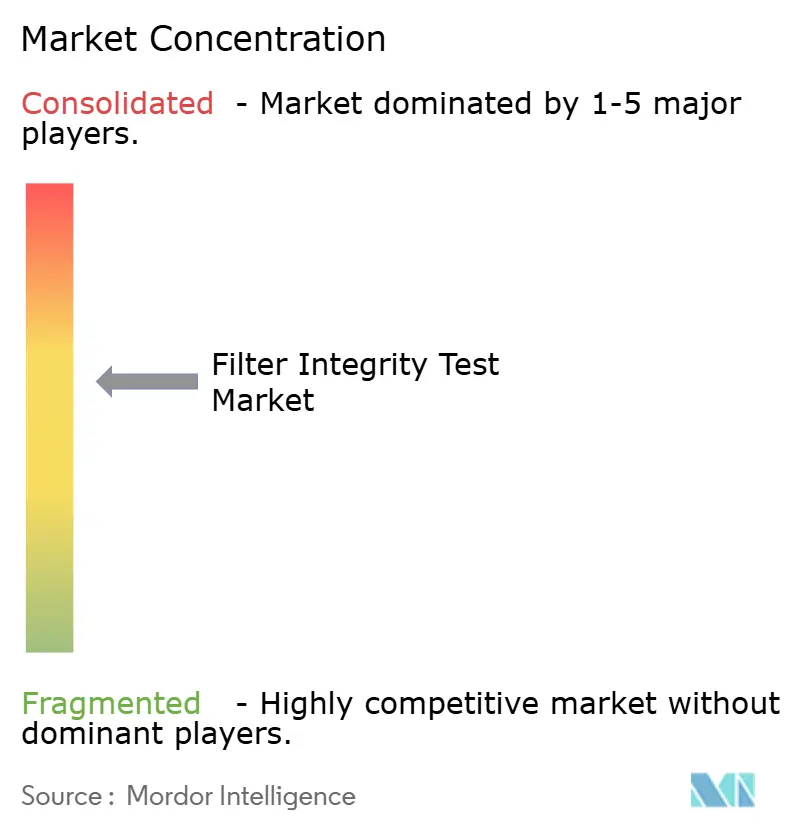

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Filter-Integritätstests von Mordor Intelligence

Die Marktgröße für Filter-Integritätstests wird im Jahr 2026 auf USD 88,79 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 84,43 Millionen, mit Projektionen für 2031 von USD 114,29 Millionen, was einem Wachstum von 5,16 % CAGR über den Zeitraum 2026–2031 entspricht. Eine zunehmend intensive regulatorische Überwachung der Sterilherstellung, ein rascher Kapazitätsausbau in der Bioprozesstechnik sowie die weitreichende Digitalisierung von Qualitätskontroll-Workflows bilden die Grundlage dieser stetigen Expansion. Verstärkte Investitionen in Zell- und Gentherapie-Einrichtungen erfordern ausgefeiltere Validierungsprotokolle, während der Wandel hin zu Einweg-Filtrationsanlagen das Testvolumen erhöht. Automatisierte Systeme, die manipulationssichere Prüfprotokolle erstellen, werden zunehmend bevorzugt, da sie menschliche Fehler minimieren, die Datenintegrität wahren und die Chargenfreigabe beschleunigen. Parallel dazu versprechen neue akustische Testtechnologien eine zerstörungsfreie, hochempfindliche Defekterkennung, die Kontaminationskontrollstrategien in der Herstellung fortschrittlicher Therapeutika stärkt.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten automatisierte Systeme im Jahr 2025 mit einem Umsatzanteil von 56,88 % und entwickeln sich mit einer CAGR von 7,52 % bis 2031 weiter.

- Nach Testtyp hielt der Blasenpunkttest im Jahr 2025 einen Marktanteil von 40,75 % am Markt für Filter-Integritätstests, während der Wasserintrusionstest mit einer CAGR von 7,12 % bis 2031 das schnellste Wachstum verzeichnet.

- Nach Mechanismus dominierten druckbasierte Methoden im Jahr 2025 mit einem Anteil von 61,72 %, während akustische Technologien bis 2031 mit einer CAGR von 8,05 % wachsen.

- Nach Filtertyp entfielen im Jahr 2025 67,90 % der Marktgröße für Filter-Integritätstests auf Flüssigkeitsfilter, die bis 2031 voraussichtlich jährlich um 7,27 % wachsen werden.

- Nach Anwendung erfasste die Flüssigkeitsfiltrations-Integritätsprüfung im Jahr 2025 einen Anteil von 60,98 % und entwickelt sich mit einer CAGR von 8,34 % bis 2031.

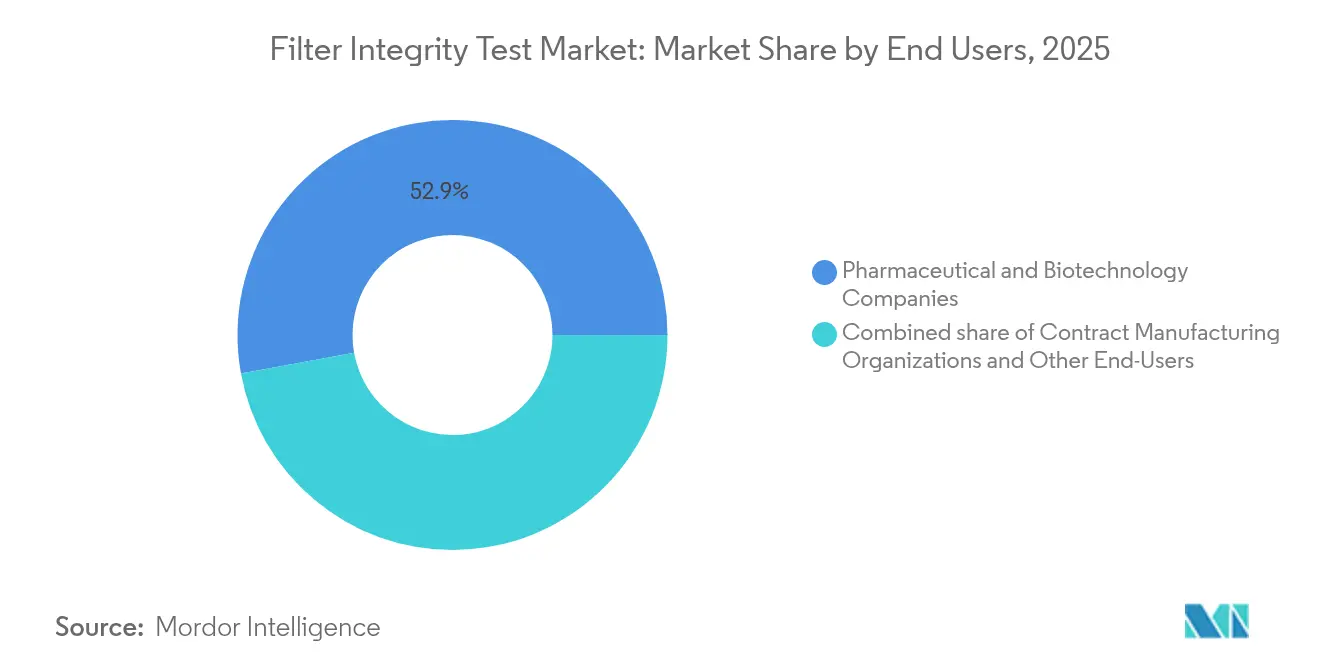

- Nach Endnutzer trugen Pharma- und Biotechnologieunternehmen im Jahr 2025 52,86 % der Nachfrage bei; Auftragsfertigungsorganisationen verzeichnen mit 8,55 % die höchste CAGR bis 2031.

- Nach Geografie behielt Nordamerika mit einem Anteil von 39,10 % im Jahr 2025 die Führungsposition, während für den asiatisch-pazifischen Raum bis 2031 eine CAGR von 6,41 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Filter-Integritätstests

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der globalen biopharmazeutischen Kapazität | +1.2% | APAC, Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Regulatorische Vorgaben zur Einhaltung der Sterilitätsanforderungen | +0.9% | Nordamerika, EU, Global | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbreitung von Einweg-Filtrationsanlagen | +0.8% | Entwickelte Märkte, Global | Mittelfristig (2–4 Jahre) |

| Investitionen in die Lebensmittel- und Getränkesicherheit | +0.5% | EU, Global | Langfristig (≥ 4 Jahre) |

| Ausbau von hochwirksamen und fortschrittlichen Therapien | +0.7% | Nordamerika, EU, APAC | Langfristig (≥ 4 Jahre) |

| Digitalisierung der Qualitätskontrollanalytik | +0.6% | Entwickelte Märkte, Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der globalen biopharmazeutischen Produktionskapazität

Der rasche Bau großflächiger Bioreaktoren verstärkt die Nachfrage nach Lösungen im Markt für Filter-Integritätstests, da Unternehmen immer größere Filtrationsoberflächen validieren. Mehr als 16,5 Millionen Liter aktiver Kapazität verteilen sich inzwischen auf über 1.500 Anlagen weltweit, wobei der asiatisch-pazifische Raum die größten Blöcke an Edelstahl- und Einweg-Suiten hinzufügt[1]„Globale Prognose: Ausrüstung für Filter-Integritätstests bis 2030,” BioProcess International, bioprocessintl.com. Chinesische Produzenten berichten, dass 90 % planen, innerhalb eines Jahrzehnts weltweit zu exportieren, was 100 % der befragten indischen Mitbewerber widerspiegelt. Hochkarätige Projekte wie Samsung Biologics' viertes Werk in Incheon im Wert von USD 1,46 Milliarden und Fujifilm Diosynthos Expansionen im Wert von USD 3,2 Milliarden in Dänemark und North Carolina veranschaulichen die Multi-Standort-Ausbauten, die jeweils Hunderte von automatisierten Testern erfordern. Diese Installationen setzen auf Durchsatz und fördern die Präferenz für selbstdiagnostizierende Systeme, die parallele Testausführung und sofortige elektronische Freigabe ermöglichen.

Regulatorische Vorgaben zur Einhaltung der Sterilitätsanforderungen in der Herstellung

Regulierungsbehörden stufen Integritätstests von einer bewährten Praxis zu einer expliziten Anforderung herauf und verkürzen die Fristen für Marktzulassungen. Der EMA-Anhang 1 verpflichtet nun zur Prüfung der Integrität vor der Verwendung nach der Sterilisation (Pre-Use Post-Sterilization Integrity Testing, PUPSIT) für Sterilfilter, was die Testhäufigkeit in europäischen Anlagen wesentlich erhöht. Die Leitlinien der US-amerikanischen Food and Drug Administration (FDA) zur Datenintegrität bei Bioäquivalenzstudien schreiben vollständige, genaue und zeitnahe elektronische Aufzeichnungen vor und fördern so Upgrades auf Instrumente, die dem 21 CFR Part 11 entsprechen[2]U.S. Food and Drug Administration, „Datenintegrität und Einhaltung von cGMP für Arzneimittel”, federalregister.gov. Harmonisierte mikrobielle Grenzwerte, wie der FDA-Grenzwert von ≤ 10 KBE/100 mL für die Bioburden-Belastung vor der Endsterilfiltration, institutionalisieren routinemäßige Überprüfungszyklen in Biologika- und Impfstofflinien.

Zunehmende Verbreitung von Einweg-Filtrationsanlagen

Einwegbaugruppen gestalten den Markt für Filter-Integritätstests um, indem sie versiegelte, gammasterilisierte Filterkapseleinheiten einführen, die keine wiederholten Benetzungs- und Trocknungszyklen durchlaufen können. Die Unterstützung durch die FDA während der COVID-19-Reaktion hob ihre Rolle bei der schnellen Skalierung hervor. Dennoch muss die Integritätsprüfung einmalig vor der Verwendung erfolgen, ohne die Sterilität zu beeinträchtigen. Automatisierte Tester mit geringem internem Volumen und Fernverbindungs-Firmware führen kurze, zerstörungsfreie Bewertungen durch und protokollieren vollständige Ergebnisse direkt in Manufacturing Execution Systems. Lieferanten integrieren Inline-Sensoren, um eine Leckerkennung am Einsatzort zu ermöglichen, den Bedieneingriff zu reduzieren und die Freigabe zu beschleunigen.

Digitalisierung der Qualitätskontrolle und Prozessanalytik

Hersteller, die auf Pharma 4.0 umstellen, binden Integritätstester in anlagenweite Datenseen ein, sodass Qualitätskennzahlen Dashboards in Echtzeit aktualisieren – ein Wandel, der die prognostizierte CAGR um +0,6 % erhöht. Edge-fähige Instrumente übertragen jetzt JSON-Ausgaben direkt an MES- und LIMS-Plattformen, was Stunden bei der Untersuchung von Abweichungen einspart und Strategien zur kontinuierlichen Qualitätsverifizierung erleichtert, die von Regulierungsbehörden genehmigt wurden. Algorithmen der Künstlichen Intelligenz überlagern Live-Diffusionskurven mit historischen Baselines, um Driften zu erkennen, bevor sie ein außerhalb der Spezifikation liegendes Ergebnis auslösen, sodass Wartungsteams Filtergehäuse proaktiv tauschen können. Lieferanten bündeln Cybersicherheitshärtung und verschlüsselte Zeitstempel, um die Klauseln von 21 CFR Part 11 und EU-Anhang 11 zu erfüllen und sicherzustellen, dass elektronische Aufzeichnungen manipulationssicher bleiben. Zusammen reduzieren diese Funktionen die manuelle Datenverarbeitung, minimieren Übertragungsfehler und unterstützen Echtzeit-Freigabetests, was den kommerziellen Nutzen automatisierter Plattformen an sowohl bestehenden als auch neu errichteten Standorten im Markt für Filter-Integritätstests unterstreicht.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten für automatisierte Instrumente | -0.8% | Schwellenmärkte, Global | Kurzfristig (≤ 2 Jahre) |

| Begrenztes qualifiziertes GMP-Testpersonal | -0.6% | APAC, Global | Mittelfristig (2–4 Jahre) |

| Datenintegritätsrisiken bei veralteter Software | -0.4% | Reife Märkte, Global | Mittelfristig (2–4 Jahre) |

| Umweltbedenken gegenüber Einwegabfällen | -0.3% | EU, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für automatisierte Testinstrumente

Hochmoderne Integritätstester, die dem EMA-Anhang 1 entsprechen, können USD 100.000 pro Einheit übersteigen, was kleinere Einrichtungen von einer sofortigen Einführung abhält. Instrumente wie der explosionsgeschützte Sartocheck 5 Plus bündeln Risikomanagement-Software, automatische Ausfallsicherheitslogik und verschlüsselte Prüfprotokolle, doch der anfängliche Geldaufwand bleibt erheblich. Leasingmodelle und Pay-per-Test-Serviceverträge sind entstanden, um Einstiegshürden zu senken, obwohl die Akzeptanz in preissensiblen Regionen noch hinterherhinkt.

Begrenztes qualifiziertes Personal für GMP-Integritätstests

Beschleunigte Anlagenausbauten, insbesondere im asiatisch-pazifischen Raum, übertreffen die Verfügbarkeit zertifizierter QK-Analytiker, die mit Anhang 1, ICH Q9 und 21 CFR Part 11 vertraut sind. Renteneintritt in nordamerikanischen Anlagen verschärft den Mangel. ISPE-Benchmarkings zeigen erhöhte Überstundenquoten in Mikrobiologielabors, was Datenintegritätsrisikoprofile erhöht[3]International Society for Pharmaceutical Engineering, „Umfrage zum Talentmangel”, ispe.org. Unternehmen reagieren mit digitalen SOP-Plattformen und Augmented-Reality-Schulungen, die die Einarbeitungszeit halbieren, aber Kapital und kulturellen Wandel erfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Automatisierte Systeme treiben die Marktentwicklung voran

Automatisierte Tester erfassten im Jahr 2025 56,88 % des Marktanteils für Filter-Integritätstests, gestützt durch universelle Datenintegritätsvorgaben. Gleichzeitig sind sie mit einer CAGR von 7,52 % bis 2031 das am schnellsten wachsende Segment, da Unternehmen manuelle Geräte ohne elektronische Aufzeichnung schrittweise ausmustern. Führende Plattformen integrieren vorprogrammierte PUPSIT-Zyklen, Ferndiagnose und Predictive-Maintenance-Warnungen, was die Geräteverfügbarkeit und die Geschwindigkeit der Chargenfreigabe steigert. Manuelle Geräte bestehen in Pilotanlagen und Niedrigvolumen-Nahrungsergänzungsmittelbetrieben weiter, wo Budgetbeschränkungen den Compliance-Druck überwiegen. Dennoch verringern sinkende Sensorkosten und cloudnative Analytik die Gesamtbetriebskosten-Lücke und beschleunigen den Wechsel zur Automatisierung bei Anlagenrenovierungen. Bei globalen Installationen repräsentieren automatisierte Instrumente nun die Standardspezifikation für jeden neu errichteten Biologika-Standort.

Geräte der zweiten Generation betten Algorithmen der Künstlichen Intelligenz ein, die atypische Diffusionskurven erkennen und potenzielle Membranschäden automatisch markieren, bevor es zu einem katastrophalen Bruch kommen kann, der das Produkt kontaminiert. Lieferanten validieren Firmware unter GAMP 5, um 510(k)-Zulassungen für Geräte zu beschleunigen, die in regulierte US-Linien geliefert werden. Diese Entwicklung positioniert automatisierte Systeme als Kernstück unternehmensweiter elektronischer Qualitätsmanagementsysteme und festigt ihre Dominanz im Markt für Filter-Integritätstests.

Nach Testtyp: Wasserintrusionstest gewinnt an Dynamik

Der Blasenpunkttest bleibt mit einem Anteil von 40,75 % der Goldstandard für hydrophile Membrantests; jedoch führt der Wasserintrusionstest (WIT) das Wachstum mit einer CAGR von 7,12 % an. WIT überprüft hydrophobe Filter ohne die Benetzungs- und Trocknungsschritte, die die Sterilität gefährden, was ihn für Zell- und Gentherapie-Suiten mit Multi-Produkt-Kampagnen unverzichtbar macht. Verbessertes algorithmisches Baselining kompensiert Feuchtigkeitsschwankungen und erweitert die Einsetzbarkeit von WIT über verschiedene Klimazonen hinweg. Diffusions-/Vorwärtsflussprotokolle behalten ihre Relevanz für die Validierung von Filtern mit kleiner Oberfläche in der Herstellung hochwirksamer Arzneimittel, während Druckhaltetests die mechanische Stabilität unter Stoßbedingungen bestätigen. Im Prognosezeitraum ist die WIT-Einführung bereit, die Diffusion bei neuen hydrophoben Filterinstallationen zu überholen und seinen Status als Wachstumsmotor des Segments im Markt für Filter-Integritätstests zu festigen.

Nach Mechanismus: Akustische Technologien stärken zerstörungsfreie Prüfziele

Druckbasierte Verfahren dominierten 2025 mit 61,72 % des Marktanteils für Filter-Integritätstests, da Regulierungsbehörden seit Langem ihre Zuverlässigkeit und unkomplizierten Validierungsprotokolle anerkennen. Im täglichen biopharmazeutischen Betrieb bleiben sie die Standardwahl für hydrophile und hydrophobe Membranen gleichermaßen, insbesondere in Hochdurchsatz-Impfstofffüll-Suiten, wo die Zykluszeit streng kontrolliert wird. Kontinuierliche Software-Verfeinerungen ermöglichen es modernen Druckgeräten nun, Temperaturdrift automatisch zu kompensieren, die Prüfwiederholgenauigkeit zu verbessern und die Freigabezyklen für Ingenieure zu verkürzen. Die Dominanz von 61,72 % verdeckt jedoch eine subtile Verschiebung in den Kundenwunschlisten: Hersteller suchen nach Methoden, die mikroskopische Defekte erkennen, ohne Membranen zu benetzen oder sterile Baugruppen externen Gasen auszusetzen.

Diese Präferenz treibt die CAGR von 8,05 % voran, die akustische/sonische Verfahren bis 2031 verzeichnen, und positioniert sie als das dynamischste Segment des Marktes für Filter-Integritätstests. Ultraschall-Blasendetektionsarrays und Resonanzfrequenzscans liefern berührungsfreie Verifizierung, eine Eigenschaft, die in Zelltherapie-Anlagen geschätzt wird, die keine Spurenverunreinigungen tolerieren können. Anbieter kombinieren diese Sonden mit Cloud-Dashboards, die Resonanzsignaturen chargenweise verfolgen und Predictive Analytics ermöglichen, die schrittweise Membranermüdung Wochen vor Ertragseinbrüchen erkennen. Marker-basierte und Visualisierungsmethoden nehmen Nischenrollen ein – wie fluoreszierende Farbstoffe für die akademische Methodenentwicklung –, ihr kombinierter Anteil bleibt jedoch bescheiden, da ihnen der Durchsatz und die Datenintegritätsautomatisierung von Druck- und Akustikplattformen fehlen. Im Prognosezeitraum wird erwartet, dass Lieferanten Dual-Mode-Köpfe integrieren, die Bediener zwischen Druck- und Akustikmodus wechseln lassen, sodass ein Instrument sowohl traditionelle Kompendiumstests als auch zukünftige zerstörungsfreie Standards erfüllen kann.

Nach Filtertyp: Flüssigkeitsfiltration bleibt der Volumenmotor

Flüssigkeitsfilter generierten im Jahr 2025 67,90 % der Marktgröße für Filter-Integritätstests, da der Pharmasektor Sterilflüssigkeitsverfahren für Injektionsmittel, monoklonale Antikörper und mRNA-Therapeutika nahezu universell einsetzt. Jede aseptische Abfülllinie kann bis zu fünf sequenzielle Sterilflüssigkeitsfilter verwenden – eine Konfiguration, die die Integritätstestzahlen verstärkt und Flüssigkeiten als Umsatzanker des Segments festigt. Steigende Titer in Fed-Batch- und Perfusionsbioreaktoren erhöhen die Viskosität und veranlassen Hersteller, großflächigere Kartuschen zu installieren, die – nach der Sterilisation – vor jeder Chargenfreigabe eine Blasenpunkt- oder Diffusionsbestätigung erfordern. Regulatorische Leitlinien, die auf Pre-Use Post-Sterilization Integrity Testing (PUPSIT) bestehen, intensivieren die Testhäufigkeit und stützen die prognostizierte CAGR von 7,27 % für Flüssigkeitsfilter bis 2031.

Luft- und Gasfilter spielen eine kleinere, aber unverzichtbare Rolle bei der Aufrechterhaltung von Reinraumzonen der Klasse A mit laminarer Strömung, der Entlüftung von Bioreaktoren und dem Schutz von Gefriertrockneranlagen vor luftgetragener Bioburden. Obwohl diese Nische weniger Einheiten umfasst, erfordert sie hochempfindliche Instrumente, die submikronen Brüche erkennen können, die kostspielige Chargenverluste auslösen könnten. Gerätehersteller reagieren mit modularen Testmodulen, die nahtlos zwischen Flüssigkeits- und Gasmodus wechseln, sodass QK-Teams Geräteflotten konsolidieren können, während sie sowohl Flüssigkeits- als auch Luftfiltrationsprotokollen gerecht werden. Langfristig könnten Umweltüberwachungsinitiativen in Isolatoren einen Teil des Budgets auf Echtzeit-Inline-Aerosolpartikelsensoren umlenken, doch die Flüssigkeitsfiltration wird weiterhin den Großteil des absoluten Einheitenwachstums im Markt für Filter-Integritätstests liefern.

Nach Endnutzer: CDMOs prägen das outsourcing-getriebene Wachstum

Pharma- und Biotech-Lizenzinhaber generierten 52,86 % der Nachfrage im Jahr 2025, was ihre rechtliche Verantwortung für die Produktsterilität und ihre gefestigten Investitionen in standorteigene QK-Labore widerspiegelt. Diese Unternehmen standardisieren auf automatisierte Tester, die mit elektronischen Chargendatensätzen verbunden sind, was Reviewer-Zykluszeiten begrenzt und FDA-Formular-483-Beobachtungen im Zusammenhang mit Papierdaten reduziert. Auftragsfertigungsorganisationen wachsen jedoch am schnellsten mit einer CAGR von 8,55 %, die die Kaufkraftdynamik in der Branche für Filter-Integritätstests umgestaltet. Multi-Kunden-Campusse in China, Indien und den Vereinigten Staaten skalieren Einweg-Verarbeitungssuiten, um Sponsoren für fortschrittliche Therapien anzuziehen, und jede zusätzliche Reinraumbay erfordert eine eigene Flotte von Integritätstestern, die den PUPSIT-Klauseln von Anhang 1 entsprechen.

Das Geschäftsmodell von CDMOs basiert auf Prüfungsbereitschaft über ein Spektrum internationaler Leitlinien, sodass sie zu Plattformen neigen, die Ein-Klick-Abruf von 21 CFR Part 11-Prüfprotokollen und harmonisierten SOP-Bibliotheken bieten. Lebensmittel- und Getränkeverarbeiter, Medizingerätehersteller und spezialisierte Mikroelektronikfabriken runden den Kundenstamm ab, haben jedoch jeweils einzigartige Validierungsskripte, die auf HACCP, ISO 13485 oder IEST-Normen ausgerichtet sind. Lieferanten schnüren zunehmend branchenspezifische Firmware und Kalibrierkits, sodass ein einziges Tester-Chassis durch den Austausch von Testrezepten zwischen verschiedenen Endmarkt-Vertikalen wechseln kann. Diese Konfigurierbarkeit hilft Anbietern, Margen zu verteidigen und gleichzeitig die heterogenen Workflow-Bedürfnisse eines outsourcing-geprägten Marktes zu adressieren.

Nach Anwendung: Flüssigkeitsfiltrations-Integritätsprüfung dominiert regulatorische Workflows

Die Flüssigkeitsfiltrations-Integritätsprüfung repräsentierte im Jahr 2025 60,98 % des Marktanteils für Filter-Integritätstests und wächst mit einer CAGR von 8,34 %, da Hersteller von Injektionsarzneimitteln für jede an die Öffentlichkeit freigegebene Charge die Sterilität zertifizieren müssen. Anhang 1 bezeichnet Drucküberwachung ausdrücklich als kritischen Prozessparameter und verpflichtet QK-Teams, akzeptable Diffusionsgrenzen unter Worst-Case-Durchfluss- und Druckeinstellungen für jeden Filterzug zu bestätigen. Moderne automatische Tester speichern individuelle Membran-Seriennummern und verknüpfen Ergebnisdateien direkt mit Chargen-IDs, sodass Qualified Persons sofortige Transparenz für Dispositionsentscheidungen haben.

Luftfilter-Integritätsprüfungen sind zwar pro Anlage seltener, aber missionskritisch bei Gefriertrocknung, Lyophilisierung und aseptischen Isolatoranwendungen, wo luftgetragene Sporen die Produktsterilität bedrohen. Fehler hier erzwingen oft terminale Sterilisation oder völlige Chargenentsorgung, sodass Bediener auf hypersensible akustische Module vertrauen, die für Niedrigdurchfluss-Entlüftungsfilter feinabgestimmt sind. Künftig planen Integratoren, Integritätsanalytik gemeinsam mit Echtzeit-Druck- und Leitfähigkeitssensoren zu platzieren und geschlossene Regelkreisnetzwerke zu bilden, die automatisierte Haltepunkte auslösen können, wenn der Filterstress während einer Charge die validierten Grenzen überschreitet. Solche digitalen Zwillinge werden die Führungsposition der Flüssigkeitsfiltration im Markt für Filter-Integritätstests stärken und gleichzeitig luftseitigen Anwendungen ein prädiktiveres QS-Instrumentarium bieten.

Geografische Analyse

Nordamerika führte den Markt für Filter-Integritätstests im Jahr 2025 mit einem Anteil von 39,10 %, gestützt durch strenge FDA-Überwachung und kontinuierliche Finanzierung der Biologika-Pipeline. Obligatorische Datenintegritätsprüfungen katalysieren Ersatzzyklen hin zu Instrumenten, die dem 21 CFR Part 11 entsprechen. Biotech-Cluster in Massachusetts und North Carolina betten automatisierte Tester in digital native „Fabrik der Zukunft”-Konzepte ein und erhöhen regionale Durchdringungsraten. Hohe Impfstofffüllvolumen stützen wiederkehrende Serviceverträge, die Aftermarket-Umsatzströme steigern.

Europa folgt eng, angetrieben durch die obligatorische PUPSIT-Klausel von EMA-Anhang 1, die die Testhäufigkeit pro Filter auf ein Allzeithoch anhebt. Investitionen wie Merck KGaAs 62-Millionen-Euro-QK-Einrichtung in Darmstadt erweitern die lokale Kapazität für standorteigene Kalibrierung und verkürzen Ausfallzeiten für deutsche und Schweizer Hersteller. Nachhaltigkeitsdiskurse intensivieren Forschung und Entwicklung zu recycelbaren Polymergehäusen und biobasierten Membranen und bieten europäischen Lieferanten langfristige Differenzierungsmöglichkeiten.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 6,41 % bis 2031, da China, Indien und Südkorea auf globale GMP-Parität hinarbeiten. Großflächige CDMO-Campusse in Shanghai, Hyderabad und Daejeon standardisieren auf automatisierte Tester, um zukünftige US- und EU-Regulierungsbehörden zu befriedigen. Staatliche Anreize, die bis zu 40 % der Geräteausgaben abdecken, beschleunigen die Einführung und positionieren den asiatisch-pazifischen Raum dazu, die Lücke der installierten Basis gegenüber reifen Märkten zu verringern. Gleichzeitig eröffnet der steigende Halbleiterfabrikationsbedarf in Singapur und Taiwan angrenzende Umsatzkanäle für die Prüfung von Reinstwasserfiltern und verbreitert die geografische Nachfragediversität im Markt für Filter-Integritätstests.

Wettbewerbslandschaft

Die Branche für Filter-Integritätstests weist eine moderate Konzentration auf, wobei die fünf größten Anbieter rund 55 % des globalen Umsatzes kontrollieren. Strategische Fusionen und Übernahmen stärken Skalierungsvorteile: Thermo Fishers USD 4,1 Milliarden schwere Akquisition der Filtrationssparte von Solventum erweitert sein Chromatographie- und Testportfolio und vertieft End-to-End-Biologika-Workflows. Danaher kombinierte Cytiva und Pall zu einer biopharmazeutischen Einheit im Wert von USD 7,5 Milliarden, vereinheitlichte Medien-, Filtrations- und Integritätstestart-Angebote und sagte USD 1,5 Milliarden für Kapazitätserweiterungen an 13 Standorten zu.

Die technologische Differenzierung konzentriert sich auf eingebettete Analytik, KI-gestützte Anomalieerkennung und Ethernet-fähige Edge-Konnektivität. Neue Patente decken akustische Resonanzmethoden ab, die Mikrorisse unter 2 µm ohne Benetzungsmittel erkennen können.

Anbieter kombinieren Hardware mit cloudbasierten Compliance-Dashboards, die Echtzeit-Prüfungsbereitschaft bieten – ein zunehmend entscheidender Faktor beim Einkauf von CDMOs. Kleinere Spezialisten betonen Service-Reaktionsfähigkeit und filterspezifische Kalibrierbibliotheken, um wettbewerbsfähig zu bleiben. Insgesamt bleibt die Preisgestaltung stabil, da Qualitätssicherungsimperative Kosteneinsparungen bei Kaufentscheidungen überwiegen.

Marktführer im Bereich Filter-Integritätstests

Merck KGaA

3M

Sartorius AG

Meissner Filtration Products Inc.

Thermo Fisher Scientific, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Thermo Fisher erwarb das Reinigungs- und Filtrationsgeschäft von Solventum für USD 4,1 Milliarden und fügte hochflussfähige Membranen und Integritätstester hinzu, die auf die Biologikaherstellung ausgerichtet sind.

- Oktober 2024: Asahi Kasei Medical stellte den Planova FG1-Virusentfernungsfilter vor, der einen siebenfach höheren Fluss für die Biologikaverarbeitung bietet.

- August 2024: Donaldson erwarb einen 49-%-Anteil an Medica S.p.A. für 62 Millionen Euro (USD 67 Millionen), um Zugang zu Hohlfasertechnologie für Medizingeräte und Wasseraufbereitung zu erhalten.

- Juli 2024: IDEX erwarb Mott Corporation für USD 1 Milliarde und stärkte damit seine Präsenz in der Sinterporen-Filtration für Halbleiter- und Energieanwendungen.

- Juni 2024: Pall eröffnete ein USD 150 Millionen schweres Werk in Singapur, das der Lithografie- und Nassätztfiltration für die Halbleiterproduktion gewidmet ist.

Berichtsumfang des globalen Marktes für Filter-Integritätstests

Gemäß dem Berichtsumfang wird ein Filter-Integritätstest verwendet, um die Integrität von Filtern zu prüfen. Er wird vor und nach dem Filtrationsprozess durchgeführt. Der Markt für Filter-Integritätstests ist segmentiert nach Produkttyp (Manuell und Automatisiert), Testtyp (Diffusionstest, Blasenpunkttest, Drucktest und sonstige Testtypen), Anwendung (Luftfilter und Flüssigkeitsfilter) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Manuell |

| Automatisiert |

| Blasenpunkttest |

| Diffusions-/Vorwärtsflusstest |

| Druckhaltetest |

| Wasserintrusionstest |

| Sonstige Testtypen |

| Druckbasiert |

| Markierungsbasiert |

| Visualisierung |

| Akustisch/Sonisch |

| Flüssigkeitsfilter |

| Luft-/Gasfilter |

| Pharma- und Biotechnologieunternehmen |

| Auftragsfertigungsorganisationen |

| Sonstige Endnutzer |

| Flüssigkeitsfiltrations-Integrität |

| Luftfiltrations-Integrität |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Manuell | |

| Automatisiert | ||

| Nach Testtyp | Blasenpunkttest | |

| Diffusions-/Vorwärtsflusstest | ||

| Druckhaltetest | ||

| Wasserintrusionstest | ||

| Sonstige Testtypen | ||

| Nach Mechanismus | Druckbasiert | |

| Markierungsbasiert | ||

| Visualisierung | ||

| Akustisch/Sonisch | ||

| Nach Filtertyp | Flüssigkeitsfilter | |

| Luft-/Gasfilter | ||

| Nach Endnutzern | Pharma- und Biotechnologieunternehmen | |

| Auftragsfertigungsorganisationen | ||

| Sonstige Endnutzer | ||

| Nach Anwendung | Flüssigkeitsfiltrations-Integrität | |

| Luftfiltrations-Integrität | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen projizierten Wert wird der Markt für Filter-Integritätstests bis 2031 erreichen?

Der Markt für Filter-Integritätstests soll bis 2031 USD 114,29 Millionen erreichen und mit einer CAGR von 5,16 % wachsen.

Welcher Testtyp wächst in den kommenden Jahren am schnellsten?

Der Wasserintrusionstest ist der am schnellsten wachsende Testtyp mit einer CAGR von 7,12 % bis 2031.

Warum gewinnen automatisierte Integritätstester an Bedeutung?

Automatisierte Systeme erstellen elektronische Prüfprotokolle, reduzieren menschliche Fehler und entfallen nun auf 56,88 % Marktanteil mit einer Wachstumsrate von 7,52 %.

Welche Region wird am schnellsten wachsen?

Für den asiatisch-pazifischen Raum wird eine CAGR von 6,41 % prognostiziert, dank umfangreicher biopharmazeutischer Kapazitätserweiterungen und GMP-Harmonisierung.

Wie beeinflussen Nachhaltigkeitsbedenken Integritätstests?

EU- und nordamerikanische Vorschriften, die sich auf Kunststoffabfälle konzentrieren, fördern Forschung und Entwicklung hin zu recycelbaren Filtergehäusen und biobasierten Membranen und beeinflussen künftige Gerätespezifikationen.

Wer hat zuletzt stark in Filterkapazitäten investiert?

Danaher stellte USD 1,5 Milliarden bereit, um Cytiva- und Pall-Fertigungsstätten an 13 Standorten auszubauen, was das Vertrauen in die langfristige Nachfrage unterstreicht.

Seite zuletzt aktualisiert am: