Marktgröße und Marktanteil der pharmazeutischen Membranfiltration

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 13.58 Milliarden US-Dollar |

| Marktgröße (2031) | 21.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.43% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der pharmazeutischen Membranfiltration von Mordor Intelligence

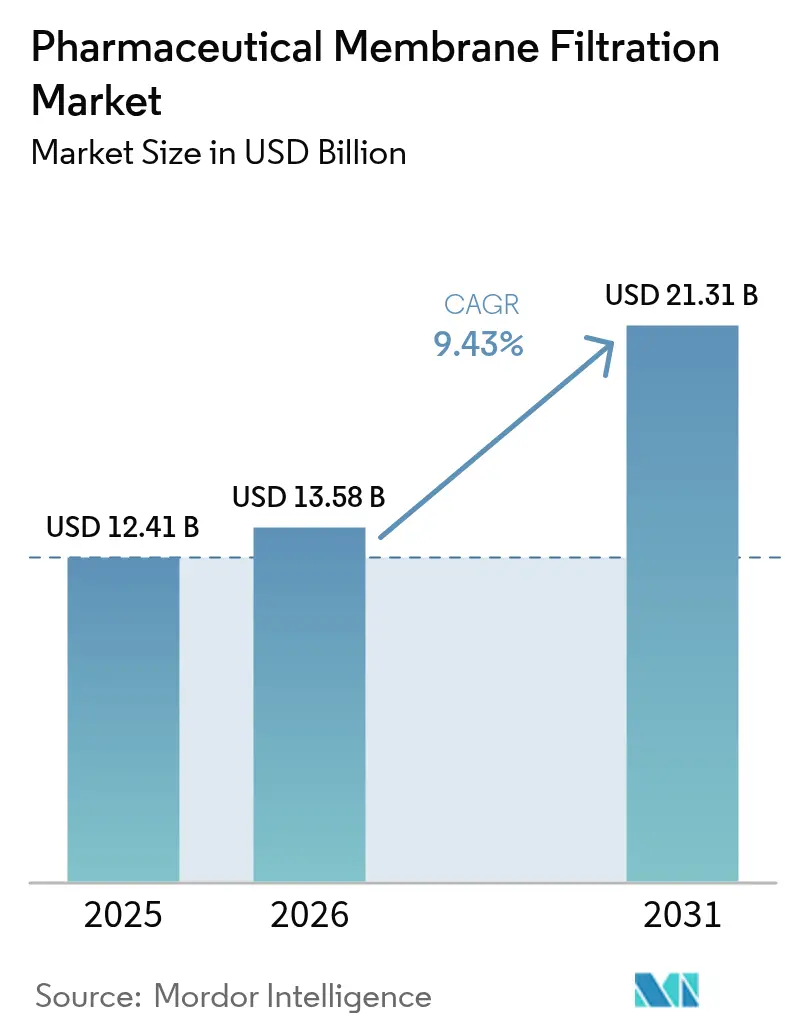

Die Marktgröße für pharmazeutische Membranfiltration wird voraussichtlich von 12,41 Milliarden USD im Jahr 2025 auf 13,58 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 9,43 % über den Zeitraum 2026–2031 einen Wert von 21,31 Milliarden USD erreichen.

Die Nachfrage resultiert aus dem Anstieg von Biologika, Gentherapien und Impfstoffprogrammen, die sterile Hochleistungsfilter erfordern. Der Sektor profitiert zudem vom regulatorischen Druck, den Virusabtrennung nachzuweisen, sowie von Einwegsystemen, die die Produktionsflexibilität erhöhen und gleichzeitig Kreuzkontaminationen reduzieren. Investitionen in Nanofiltration, kontinuierliche Verarbeitung und Echtzeit-Analytik steigern die Akzeptanz weiter, insbesondere für die Virusentfernung, Proteinkonzentration und Wasserherstellung für Injektionszwecke. Nordamerika behält eine führende Position dank einer etablierten Bioprozessierungsbasis und klarer Leitlinien der FDA, während Asien-Pazifik durch groß angelegte Kapazitätserweiterungen und Biotechnologieanreize an Dynamik gewinnt.

Wichtigste Erkenntnisse des Berichts

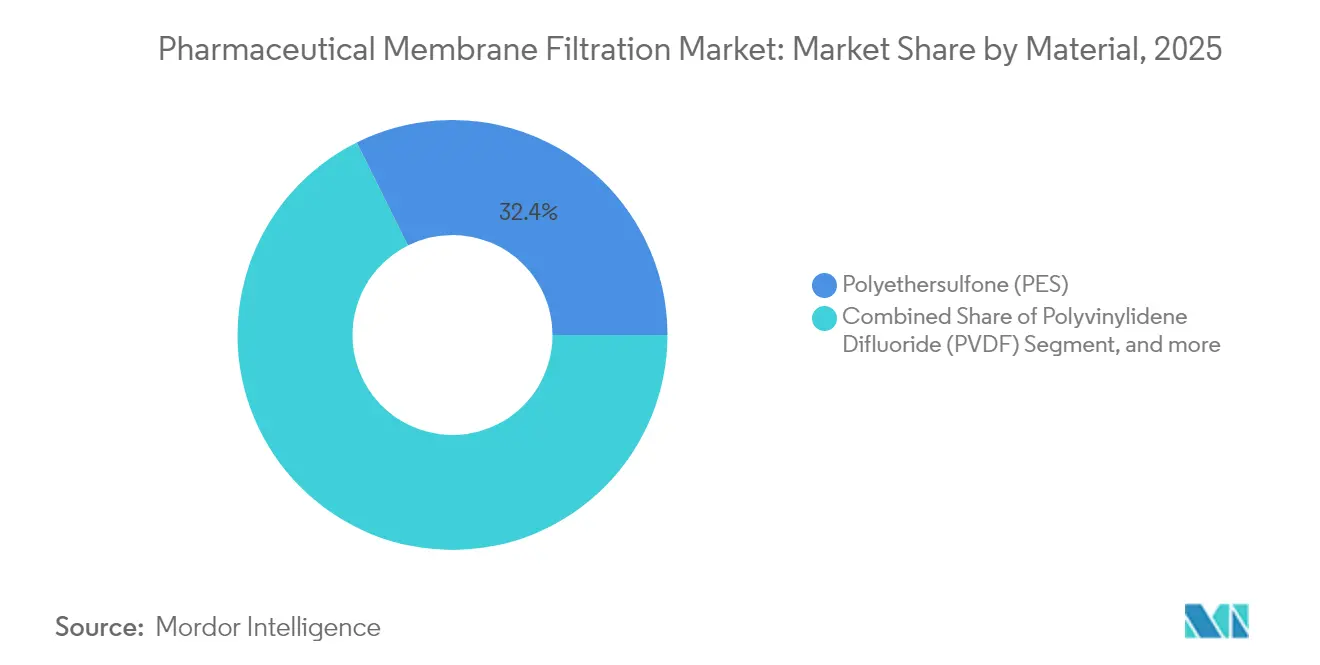

- Nach Material führte Polyethersulfon im Jahr 2025 mit einem Umsatzanteil von 32,35 %; Polyvinylidenfluorid wird voraussichtlich bis 2031 mit einem CAGR von 9,73 % wachsen.

- Nach Technik entfiel im Jahr 2025 ein Anteil von 43,75 % der Marktgröße für pharmazeutische Membranfiltration auf die Mikrofiltration, während die Nanofiltration bis 2031 voraussichtlich mit einem CAGR von 12,45 % wachsen wird.

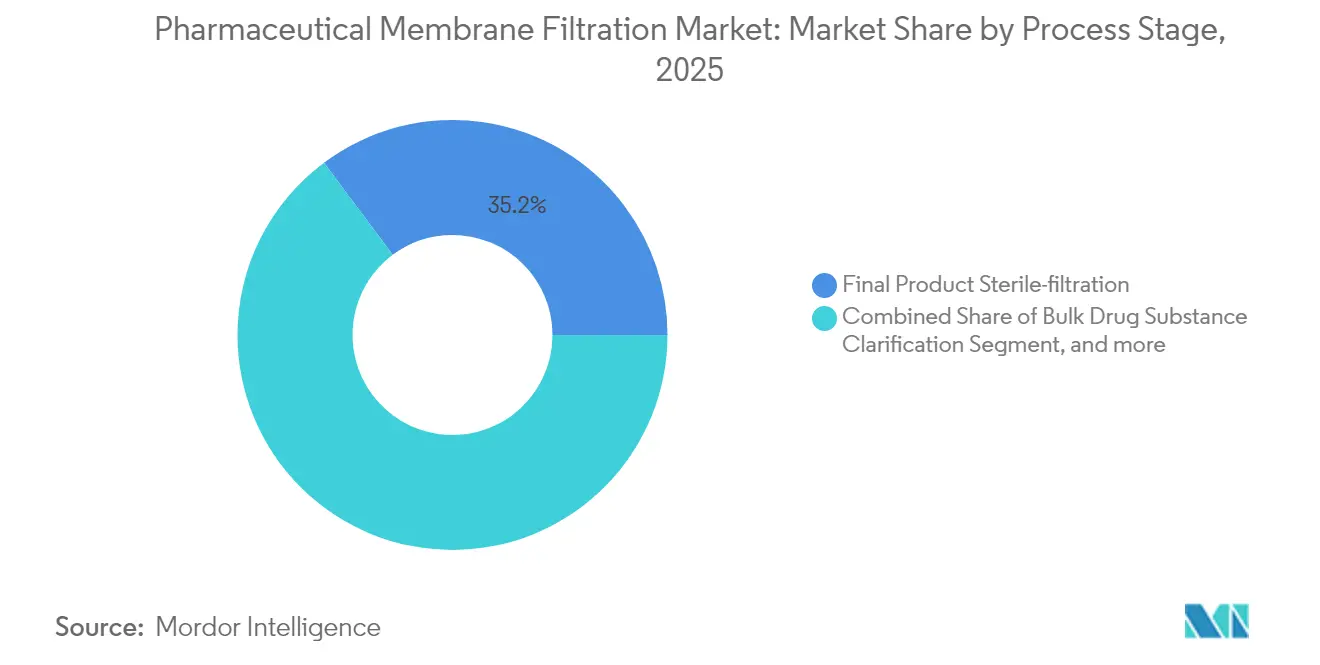

- Nach Prozessphase hielt die Sterilfiltration im Jahr 2025 einen Marktanteil von 35,20 % am Markt für pharmazeutische Membranfiltration; die Klärung von Bulkwirkstoffsubstanzen soll bis 2031 mit einem CAGR von 14,07 % wachsen.

- Nach Maßstab dominierte die kommerzielle Produktion im Jahr 2025 mit 52,90 % des Marktes für pharmazeutische Membranfiltration; der Labormaßstab weist bis 2031 einen CAGR von 10,04 % auf.

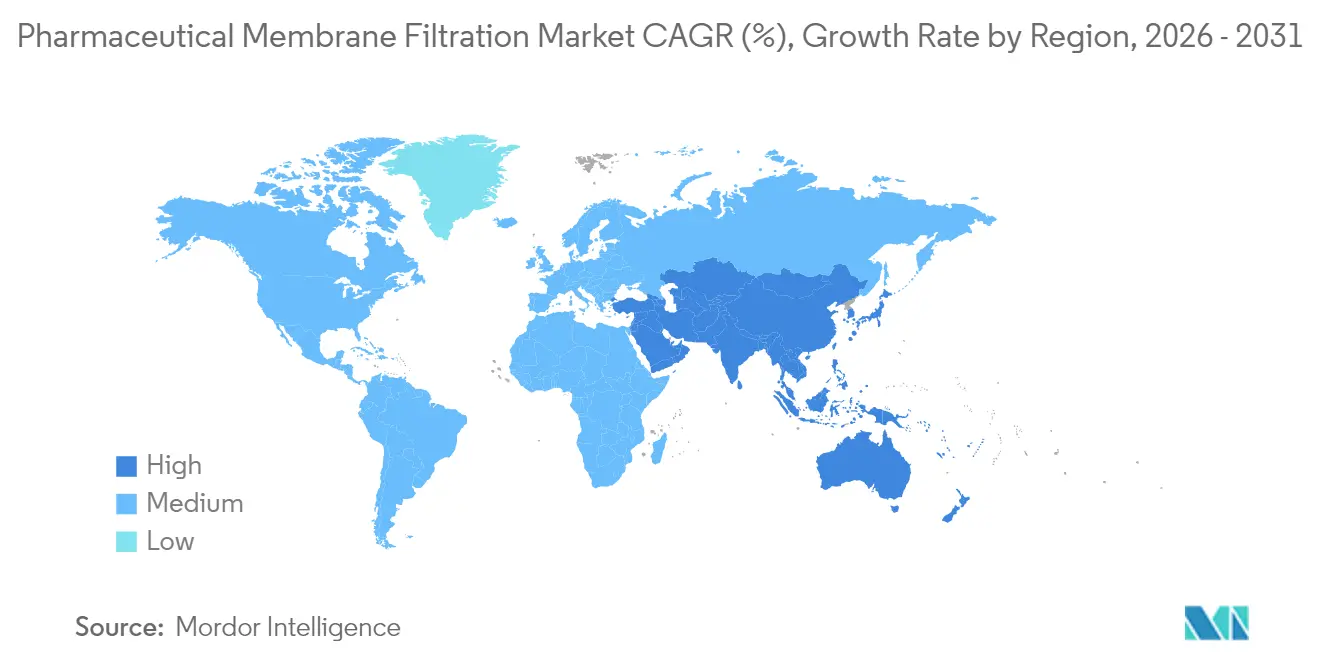

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Marktanteil von 36,10 % am Markt für pharmazeutische Membranfiltration, während Asien-Pazifik mit dem schnellsten CAGR von 11,23 % bis 2031 wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber des Marktes für pharmazeutische Membranfiltration*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Akzeptanz von Einwegtechnologien | +1.8% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung der Biologika- und Gentherapie-Pipelines | +2.1% | Nordamerika und Europa als Kernmärkte, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Strenge regulatorische Anforderungen | +1.2% | Global, mit der EU als Vorreiter bei PUPSIT-Vorgaben | Kurzfristig (≤ 2 Jahre) |

| Fortschritte in der Nanofiltrationstechnologie | +1.5% | Global, Forschung und Entwicklung konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Steigende Forschungs- und Entwicklungsinvestitionen | +1.0% | Nordamerika, Europa und aufstrebende Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Ausweitung der pharmazeutischen Fertigung in Schwellenmärkten | +1.4% | Asien-Pazifik als Kernmarkt, Lateinamerika und Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Akzeptanz von Einwegtechnologien

Einweg-Filtrationsbaugruppen verkürzen die Umrüstzeiten um bis zu 50 % und entfallen die Reinigungsvalidierung, was sie zu einem zentralen Bestandteil moderner Biologika-Anlagen macht. Die Kompatibilität mit Hohlfaser-Querstromdesigns ermöglicht es den Herstellern, bestehende Linien schnell nachzurüsten. Flexible beutelbasierte Systeme ermöglichen parallele Kampagnen für personalisierte Therapien, während integrierte Sensoren kritische Qualitätsdaten übertragen, die den FDA-Anforderungen an die kontinuierliche Überwachung entsprechen. Die Kostenvorteile steigen, da Betriebsmittel und Arbeitsaufwand sinken und das Abfallvolumen dank leichterer Konstruktionsmaterialien abnimmt. Da die Volumina der Gentherapie zunehmen, ermöglichen Einwegkartuschen mit einer Endotoxinentfernung von >99,999 % einen schnellen Chargenwechsel ohne das Risiko einer produktübergreifenden Verschleppung.[1]Masahito Tahashi, "Planova FG1: Virusfilter der nächsten Generation," asahi-kasei.com Das Modell steht im Einklang mit Pandemievorsorgestrategien, die eine schnelle Standortbereitstellung und Kapazitätserweiterung erfordern.

Ausweitung der Biologika- und Gentherapie-Pipelines

Die globale Biologika-Pipeline umfasst mehr als 10.000 aktive Programme, von denen jedes eine robuste Virusfiltration erfordert, die Anforderungen von >6 log10-Reduktion erfüllt. Plasmid-DNA und virale Vektoren erzeugen hochviskose Belastungen, die die Nachfrage nach Membranen mit optimierter Porengeometrie zur Vermeidung scherbedingter Degradation ankurbeln.[2]Food and Drug Administration, "Q5A(R2) Bewertung der Virussicherheit," fda.gov Asahi Kaseis Planova FG1 liefert einen siebenfach höheren Durchfluss und verkürzt die Prozesszeit ohne Beeinträchtigung der Rückhalteleistung. Die aktualisierte Q5A(R2)-Leitlinie fördert eine risikobasierte Validierung und unterstützt die anwendungsspezifische Filterentwicklung für eine schnelle Kommerzialisierung. Der Trend erstreckt sich auf mRNA-Impfstoffe, bei denen Klärung und Sterilisation unter niedrigen Bindungsbedingungen erfolgen müssen, um empfindliche Lipid-Nanopartikel zu schützen.

Strenge regulatorische Anforderungen

Die überarbeitete EU-Anlage 1 schreibt die Integritätsprüfung vor der Verwendung nach der Sterilisierung vor, die Hersteller dazu zwingt, Echtzeit-Leckageerkennung und automatisierte Berichterstattung zu integrieren.[3]Pharmazeutische und Gesundheitsversorgungsvereinigung, "Anlage 1 Revision der Sterilherstellung," pda.org Unterschiedliche US-amerikanische und EU-Positionen schaffen doppelte Compliance-Pfade, was globale Unternehmen dazu veranlasst, den strengeren Standard zu übernehmen, um wiederholte Qualifizierungen zu vermeiden. Die Behörden erwarten nun eine Fehlermöglichkeits- und Einflussanalyse für jeden Filterzug, was die Einführung vollautomatischer Prüfgeräte vorantreibt, die Ereignisse protokollieren und Bedienerfehler verhindern. Die kontinuierliche Prozessverifizierung legt zusätzliches Gewicht auf In-line-Analytik, erhöht die Kapitalaufwendungen, beschleunigt jedoch die Reaktion auf Abweichungen. PDUFA VII signalisiert die anhaltende FDA-Unterstützung für fortschrittliche Fertigung und stärkt die wirtschaftliche Grundlage für modernste Filtration.

Fortschritte in der Nanofiltrationstechnologie

Durchbrüche bei Graphen- und MXen-Schichten erzeugen Membranen mit nahezu atomarer Dicke, die bei gleicher Selektivität einen höheren Durchfluss liefern und den historischen Permeabilität-Selektivität-Kompromiss erleichtern. Hochdrucksysteme halten nun präzise Trenngrenzwerte von 200–1.000 Da ein, sodass Hersteller die Proteinreinigung feinjustieren können. Lösungsmittelbeständige Varianten ermöglichen die direkte Verarbeitung organischer Reaktionsströme, wodurch Trocknungsschritte entfallen und Energie gespart wird. Optimierungsstudien zeigen, dass der Nanofiltrationsdurchsatz von 100 L/m² auf 900 L/m² steigen kann, wenn pH-Wert, Leitfähigkeit und Druck ausgewogen sind, was die Filtrationskosten pro Gramm Biologikum senkt. In Skid-Steuerungen eingebettete Vorhersagemodellierungssoftware beschleunigt den Technologietransfer durch Simulation der Leistung bei unterschiedlichen Einsatzstoffen.

Analyse der Hemmnisse des Marktes für pharmazeutische Membranfiltration*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalinvestitionen | -1.3% | Global, höher in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Membranverschmutzung und verkürzter Lebenszyklus | -1.1% | Global, betrifft kontinuierliche Betriebe | Mittelfristig (2–4 Jahre) |

| Komplexität bei der Integration | -0.8% | Entwickelte Märkte mit fortschrittlicher Fertigung | Mittelfristig (2–4 Jahre) |

| Begrenzte Bekanntheit in Entwicklungsregionen | -0.6% | Aufstrebende Märkte in Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalinvestitionen

Filtrationsbereiche im kommerziellen Maßstab kosten einschließlich Skids, Analytik und Validierung mehr als 10 Millionen USD – eine Hürde für kleine Unternehmen und Auftragsfertigungsorganisationen. Die Integration von Prozessanalytiktechnologie-Sensoren erhöht die Ausgaben weiter, da Datenhistorien und Cybersicherheitsebenen zertifiziert werden müssen. Hersteller in Schwellenmärkten sind häufig auf Subventionen oder Partnerschaften angewiesen, um Finanzierungen zu sichern, und Währungsschwankungen können Budgets aufzehren. Thermo Fishers Kauf von Solventum für 4,1 Milliarden USD zeigt das Ausmaß der erforderlichen Investitionen, um in der Reinigungstechnologie wettbewerbsfähig zu bleiben. Multinationale Unternehmen müssen Testprotokolle in verschiedenen Regionen duplizieren, was das in doppelten Geräten gebundene Kapital erhöht.

Probleme mit Membranverschmutzung und verkürztem Lebenszyklus

Proteinaggregate, DNA und Lipide bilden Deckschichten und adsorbieren an Porenwänden, was den Permeatdurchfluss bei unzureichendem Management um 35 % reduziert. Die Virusfiltration ist anfällig für die Erfassung von Nanopartikeln in Tiefenschichten, die sich unter Last verschieben und ein Durchbruchrisiko darstellen. Reinigungszyklen verursachen Ausfallzeiten und Chemikalienkosten, während aggressive Mittel die Membranlebensdauer verkürzen. Antifouling-Oberflächenbehandlungen und asymmetrische Porendesigns mildern den Effekt, aber Anwender müssen neue Materialien validieren, was Projektzeitpläne verlängert. Die kontinuierliche Fertigung erhöht das Risiko, da Filter länger in Betrieb bleiben, was prädiktive Fouling-Analytik zu einer wachsenden Anforderung macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für pharmazeutische Membranfiltration

Nach Material:

Dominanz von Polyethersulfon steht vor Innovation durch PolyvinylidenfluoridPolyethersulfon entfiel im Jahr 2025 auf 32,35 % des Marktes für pharmazeutische Membranfiltration und wird aufgrund seiner hohen chemischen Beständigkeit und geringen Proteinbindung bevorzugt. Seine hydrophile Natur unterstützt Durchflussraten von 211 mL/min bei einer Proteinadsorption unter 1 %, was konsistente Ausbeuten bei der Reinigung monoklonaler Antikörper ermöglicht. Oberflächensulfonierung und Polyethylenglykol-Pfropfung vertiefen die Hydrophilie, verlängern die Lebensdauer und begrenzen die Verschmutzung.

Polyvinylidenfluorid wird trotz der Überprüfung per- und polyfluorierter Alkylsubstanzen voraussichtlich mit einem CAGR von 9,73 % wachsen, da es geringe Extrahierbarkeit aufweist und für Abfülllinien geeignet ist. Regulatorische Unsicherheiten veranlassen Lieferanten, Varianten ohne per- und polyfluorierte Alkylsubstanzen zu entwickeln, aber Anwender schätzen die thermische Stabilität von Polyvinylidenfluorid für Dampfsterilisationszyklen. Membranen aus gemischtem Celluloseester, Nylon und Polypropylen erfüllen Nischenanforderungen im Labor oder kostenempfindliche Aufgaben, bei denen extreme Robustheit nicht erforderlich ist. Vergleichsstudien zeigen, dass Polyethersulfon die Permeabilität unter hohen Feststoffbelastungen beibehält, während Polyvinylidenfluorid bei der Sterilfiltration mit geringer Bindung hervorragend abschneidet. Hersteller zielen auf ultrareinen Qualitäten ab, die immer strengere Grenzwerte für Auslaugbarkeit erfüllen und die Produktreinheit während der Lagerung erhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technik:

Mikrofiltration führt, während Nanofiltration beschleunigtDie Mikrofiltration hielt im Jahr 2025 einen Umsatzanteil von 43,75 % aufgrund ihrer etablierten Verwendung für die Zellernte und Bioburden-Reduktion. Widerstandsreihenschaltungsmodelle ermöglichen eine genaue Maßstabsvergrößerung und stellen sicher, dass Pilotdaten auf die Fertigung übertragen werden. Kontinuierliche Mikrofiltration in Kombination mit alternierendem Tangentialfluss erhöht die Erntemengen für intensivierte Fed-Batch-Kulturen. Die Nanofiltration soll mit einem CAGR von 12,45 % wachsen, getrieben durch Impfstoff- und Gentherapie-Pipelines, die eine Virusentfernung bei hohem Durchfluss erfordern.

Zweidimensionale Materialbeschichtungen erhöhen die Wasserpermeabilität ohne Beeinträchtigung des 20-nm-Porenausschlusses und ermöglichen eine Virusabtrennung von >6 log10. Verkleinerte Prüfanlagen helfen dabei, optimale pH- und Leitfähigkeitsfenster zu definieren und erzielen bei abgestimmten Parametern Durchsatzsteigerungen von 900 %. Die Ultrafiltration bleibt für den Pufferaustausch und die Proteinkonzentration unverzichtbar, während die Umkehrosmose die Wasseraufbereitung für Injektionssysteme übernimmt.

Nach Prozessphase:

Dominanz der Sterilfiltration wird durch Wachstum der Klärung herausgefordertDie finale Sterilfiltration erfasste im Jahr 2025 35,20 % der Marktgröße für pharmazeutische Membranfiltration, was ihre Rolle als letzte Barriere vor der Abfüllung widerspiegelt. Die Behörden verlangen Brevundimonas-diminuta-Herausforderungstests, die eine absolute Rückhaltung nachweisen, was zur weit verbreiteten Verwendung von 0,22-µm-Polyethersulfon- und Polyvinylidenfluorid-Kartuschen führt. Einweg-Kapselformate erfreuen sich bei Arzneimitteln mit kleinen Kampagnen großer Beliebtheit, da Integritätstests inline ohne Produktverlust durchgeführt werden können.

Die Klärung von Bulkwirkstoffsubstanzen wird voraussichtlich mit einem CAGR von 14,07 % wachsen, da Hochzelldichtekulturen die Verunreinigungsbelastungen erhöhen, die vor der chromatografischen Polierung eine Tiefenfiltration erfordern. Tiefenfiltrationsmaterialien der nächsten Generation mit Doppelschichtdesigns entfernen DNA und wirtszellabgeleitete Proteine und kontrollieren gleichzeitig die Trübung. Wasser- und Betriebsmittelfiltration, Luft- und Gasfilter sowie Zellernteschritte unterstützen weiterhin die Hygiene im Upstream-Bereich, aber der Wandel zur kontinuierlichen Verarbeitung erhöht die Nachfrage nach robusten Kläranlagen, die tagelangen Betrieb aufrechterhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Maßstab:

Kommerzielle Produktion führt Laborinnovation anKommerzielle Anlagen machten im Jahr 2025 52,90 % des Marktes für pharmazeutische Membranfiltration aus, was auf ausgereifte Blockbuster-Portfolios hinweist. Integrierte Bereiche vereinen Klärung, Konzentration und Virusfiltration auf einem einzigen Skid, um den Platzbedarf zu minimieren. Pilotlinien überbrücken Forschung und Entwicklung sowie die Anlage und bieten durch angepasste Scher- und Durchflussbedingungen einen erstmalig richtigen Technologietransfer.

Laborsysteme werden voraussichtlich mit einem CAGR von 10,04 % wachsen, da die Genbearbeitungs- und mRNA-Forschung beschleunigt und die Nachfrage nach flexiblen Tischgeräten steigt, die sich zu Plattformen für die Gute Herstellungspraxis weiterentwickeln. Verkleinerte Querstromzellen erhalten Einsatzverhältnisse bei, sodass Entwickler Verschmutzungen modellieren und die Reinigung an Ort und Stelle vor der Kapitalfreigabe optimieren können. Modulare Designs ermöglichen es Anwendern, Schritte schrittweise hinzuzufügen, was die Ausgaben an Programmeilensteine anpasst und das finanzielle Risiko reduziert.

Geografische Analyse

Markt für pharmazeutische Membranfiltration in Nordamerika und Europa

Nordamerika hielt im Jahr 2025 einen Anteil von 36,10 % am Markt für pharmazeutische Membranfiltration, gestützt durch ein dichtes Netz an Biologika-Produktionsstätten und eine FDA, die fortschrittliche Fertigungsverfahren mit klaren Leitlinien fördert. Bundesanreize zur Pandemievorsorge sichern Investitionen in Hochkapazitäts-Einwegsysteme und kontinuierliche Produktionslinien. Europa folgt dicht dahinter, angetrieben durch die Überarbeitungen von Annex 1, die Hersteller zur Einführung von PUPSIT und automatisierten Integritätsprüfungen verpflichten. Unternehmen investieren in Virusfilter und datenreiche Skids, um den strengen Prüfanforderungen gerecht zu werden.

Markt für pharmazeutische Membranfiltration in APAC, LATAM und dem Nahen Osten

Der asiatisch-pazifische Raum wird bis 2031 mit einem CAGR von 11,23 % wachsen, da Regierungen erhebliche Mittel in Biotech-Zentren investieren. Cytivas Standort in Korea im Wert von 150 Millionen USD und MilliporeSigmas Werk in Daejeon im Wert von 300 Millionen EUR signalisieren den Aufstieg der Region und bieten eine lokale Versorgung mit Sterilfiltern und Einwegkits, die Logistikketten verkürzen. China und Indien verbessern ihre GMP-Konformität, wobei nahezu 90 % der chinesischen und 100 % der indischen Biomanager den Eintritt in den globalen Markt anstreben. Lateinamerika und der Nahe Osten verzeichnen schrittweise Fortschritte, angeführt von Brasilien und Saudi-Arabien, die CDMOs anwerben, um ihre Volkswirtschaften zu diversifizieren. Die Harmonisierung der ICH-Leitlinien erleichtert den Technologietransfer und ermöglicht es globalen Unternehmen, identische Filtrationsstrecken auf mehreren Kontinenten einzusetzen.

Regulatorisches Umfeld

Die Anforderungen an sterile Fertigung und Virussicherheit prägen weiterhin die Membranauswahl, die Validierungstiefe und die Praxis der Integritätsprüfung in der pharmazeutischen Filtration. In der Europäischen Union ist EU-GMP Annex 1 vollständig durchsetzbar (die letzte Bestimmung trat im August 2024 in Kraft) und verlangt eine standortweite Contamination Control Strategy (CCS) sowie eine strengere Kontrolle steriler Filtrationsschritte, einschließlich des Pre-Use Post-Sterilization Integrity Testing (PUPSIT) für sterilisierende Filter. Parallel zur Umsetzung von Annex 1 veröffentlichte die EDQM im November 2024 überarbeitete Leitlinien (PA PH CEP (23) 54), die die Dossieranforderungen für sterile Substanzen klären, einschließlich expliziter Dokumentation und Validierungsnachweise für die sterilisierende Filtration, wie Filteridentifikation und mikrobiologischen Belastungstest.

In den Vereinigten Staaten stützen die cGMP-Anforderungen gemäß 21 CFR Parts 210 und 211 weiterhin die Filtervalidierung und die prozessbegleitende Kontrolle, wobei FDA-Leitlinien weit verbreitet zum Nachweis der Bakterienretentionsfähigkeit von Membranfiltern verwendet werden. Ein bedeutender Meilenstein für Standards im Jahr 2026 betrifft auch Filtrationsanordnungen und Einwegkomponenten: Die USP General Chapters 665 und 1665 wurden am 1. Mai 2026 vollständig durchsetzbar und etablieren einen risikobasierten Rahmen zur Bewertung von Process Equipment-Related Leachables (PERLs) aus polymeren Komponenten. Dies erhöht den Dokumentations- und Qualifizierungsaufwand für Kunststoffgehäuse, Verbindungsstücke und Einweg-Filtrationsströmungswege, die in der Herstellung von Wirkstoffen und Arzneimitteln verwendet werden.

Wettbewerbslandschaft

Der Markt für pharmazeutische Membranfiltration weist eine moderate Konsolidierung auf. Danaher fusionierte Cytiva und Pall zu einer Bioprozessierungseinheit im Wert von 7,5 Milliarden USD, die End-to-End-Filtration und -Reinigung liefert. Thermo Fisher erweiterte seinen Fußabdruck durch den Kauf des Reinigungsgeschäfts von Solventum für 4,1 Milliarden USD und verknüpfte Chromatografieharze mit Einwegsystemen. Asahi Kasei verbessert Virusfilter mit Planova FG1 und erzielt einen höheren Durchfluss, der Zykluszeiten verkürzt.

Lieferanten differenzieren sich durch regulatorisches Fachwissen, insbesondere rund um Integritätsprüfung vor der Verwendung nach der Sterilisierung und Anlage 1, sowie durch digitale Zwillinge, die Verschmutzungen vorhersagen. Parker Hannifin nutzt industrielles Filtrations-Know-how, um pharmazeutische Gas- und Betriebsmittelleitungen zu bedienen und seine Branchenreichweite zu erweitern. Der Wettbewerb verschärft sich in Asien-Pazifik, wo lokale Hersteller regionale Lieferanten suchen, um Importengpässe zu vermeiden. Aufstrebende Akteure konzentrieren sich auf Graphen- und MXen-Membranen mit Antifouling-Beschichtungen mit dem Ziel, etablierte Anbieter in hochwertigen Nischen der Virusentfernung zu verdrängen.

Marktführer der pharmazeutischen Membranfiltration

3M

Danaher Corporation

GE Healthcare

Thermo Fisher Scientific

Merck KGaA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für pharmazeutische Membranfiltration

- 3M

- Danaher

- Merck

- Sartorius

- Thermo Fisher Scientific

- Parker Hannifin

- Repligen

- GEA Group

- Graver Technologies

- GE Healthcare

- Meissner Filtration

- Alfa Laval

- Cobetter Filtration

- Amazon Filters

- Porvair Filtration Group

- Novasep

- Donaldson Company

- Asahi Kasei

- Tami Industries

- Cole-Parmer

Analyse der Unternehmen im Markt für pharmazeutische Membranfiltration lesen

Marktchancen und Zukunftsaussichten

Die Umsetzung von Annex 1 sowie die umfassenderen Anforderungen an die Kontaminationskontrolle schaffen kurzfristig Nachfrage nach validierten, automatisierten Integritätsprüfungen und geschlossenen sterilen Filtrationskonfigurationen, die die Variabilität durch Bediener reduzieren und dabei auditfähige elektronische Aufzeichnungen unterstützen. Standardisierungsbemühungen erweitern zudem den adressierbaren Bedarf: ASTM veröffentlichte im April 2026 die Standard Practice E3469-26 zur Validierung der endanwenderseitigen sterilisierenden Filtration von pharmazeutischen und biologischen Produkten. Dies unterstützt konsistentere Qualifizierungsansätze über Standorte und CDMOs hinweg und schafft zugleich eine Zugnachfrage nach zweckgerechten Testmethoden, Schulungen und Validierungsdienstleistungen im Zusammenhang mit sterilisierenden Membranfiltern.

Die Prozessintensivierung in der Biologika- und Vektorherstellung schafft spezifische Chancen bei durchsatzstärkeren TFF/UF-DF-Systemen, verbesserten Reinigungsstrategien und neueren Membranmaterialien, die auf die bei kontinuierlichen oder langandauernden Betriebsabläufen beobachteten Fouling- und Produktivitätsbeschränkungen abzielen. Peer-reviewte Arbeiten aus dem Jahr 2026 weisen zudem auf praktische Entwicklungspfade für virusvektorkompatible Membranen, Scale-up-Toolkits und anwendungsspezifische Verbrauchsmaterialien hin, darunter skalierbare kontinuierliche Konzentration und Diafiltration mittels Doppelmembrantechnologie (Biotechnology Progress, Juni 2026) sowie TFF-Kassettengeometrien, die für eine reproduzierbare Downstream-Verarbeitung von AAV8 bewertet wurden (MDPI Membranes, Februar 2026). Gleichzeitig spiegelt neue Validierungs- und Materialforschung, einschließlich COF-basierter Membranen für präzise Trennungen pharmazeutischer Moleküle (Journal of Membrane Science, Mai 2026), eine Technologiepipeline wider, die engere Selektivitätsziele unterstützt und dabei die Herstellbarkeit für Virusentfernung, Proteinkonzentration und Polierschritte erhält, bei denen Ausbeute- und Zykluszeitbeschränkungen am stärksten ausgeprägt sind.

Aktuelle Branchenentwicklungen im Markt für pharmazeutische Membranfiltration

- April 2026: Merck KGaA gab die Erweiterung seiner Produktionsanlage in Peenya, Bengaluru, Indien, bekannt, mit neuen Produktionslinien für Filtrationshardwaresysteme und Pellicon 2 Ultrafiltrationskassetten. Die Erweiterung stärkt die regionale Versorgung für Einweg- und membranbasierte Anwendungen und unterstützt eine schnellere Auftragserfüllung und Redundanz für die Bioprozessfiltrationsnachfrage im gesamten asiatisch-pazifischen Raum.

- September 2025: Thermo Fisher Scientific schloss die Übernahme des Geschäftsbereichs Purification and Filtration von Solventum für rund 4,0 Milliarden USD in bar ab. Der Zusammenschluss erweitert das Filtrations- und Aufreinigungsportfolio von Thermo Fisher über die Bioprozessierung und angrenzende industrielle Anwendungen hinaus und erhöht die Fähigkeit, integrierte Workflows von Upstream- bis Downstream-Betrieben anzubieten.

- Juni 2024: Thermo Fisher Scientific stellte den KingFisher PlasmidPro Maxi Processor vor, ein automatisiertes System zur Plasmid-DNA-Reinigung. Durch die Beschleunigung der Plasmidpräparation, die in der Entwicklung von Zell- und Gentherapien verwendet wird, unterstützt die Einführung durchsatzstärkere Programme, die den nachgeschalteten Bedarf an Filtration, UF/DF und steriler Verarbeitung antreiben, wenn Kandidaten in die GMP-Fertigung übergehen.

Markt für pharmazeutische Membranfiltration Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst membranbasierte Filtrationstechnologien, die in der pharmazeutischen und biopharmazeutischen Herstellung eingesetzt werden, um Partikel, Mikroben und in manchen Fällen Viren aus Wirkstoffen, Arzneimitteln und unterstützenden Prozessflüssigkeiten in Labor-, Pilot- und kommerziellen Betrieben zu entfernen.

Ausschlüsse des Anwendungsbereichs: Wir schließen Trennverfahren aus, die keine integrale Membran verwenden, wie reine Tiefenfiltration, Zentrifugation und rein chromatographische Schritte.

Übersicht der Segmentierung

- Nach Material

- Polyethersulfon (PES)

- Polyvinylidenfluorid (PVDF)

- Gemischter Celluloseester und Celluloseacetat (MCE und CA)

- Nylon

- Polypropylen und weitere

- Nach Technik

- Mikrofiltration

- Ultrafiltration

- Nanofiltration

- Umkehrosmose und weitere

- Nach Prozessphase

- Sterilfiltration des Endprodukts

- Klärung von Bulkwirkstoffsubstanzen

- Zelltrennung und Zellernte

- Wasser- und Betriebsmittelfiltration

- Luft- und Gasfiltration

- Nach Maßstab

- Labor

- Pilot

- Kommerzielle Produktion

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Die Desk Research setzt die Grenzen und liefert den schwer zu bestreitenden Kontext, den ein Modell benötigt, wie etwa Fertigungsaktivität, regulatorische Erwartungen im Zusammenhang mit steriler Verarbeitung und die Frage, wo Kapazitäten hinzugefügt werden. Wir beziehen uns üblicherweise auf öffentliche Quellen wie die Datenbank und Leitliniensammlungen der US FDA, Veröffentlichungen der EMA, Handelsstatistiken der US International Trade Commission, UN Comtrade und peer-reviewte Fachartikel zur Membranleistung und sterilisierenden Filtration.

Um den Kontext in Dimensionierungseingaben umzuwandeln, nutzen wir zudem Elemente wie Geschäftsberichte und Investorenpräsentationen von Unternehmen, Hinweise von Branchenverbänden und seriöse Presseberichterstattung über Kapazitätserweiterungen und Biologika-Pipelines. In einigen Fällen werden kostenpflichtige Abonnements für Unternehmensfinanzen, Patentanalysen und sendungsbezogene Handelsdaten genutzt, um Umsätze, Technologieadoption und Import-Export-Signale zu überprüfen. Diese Desk-Quellen sind lediglich illustrativ, und viele weitere Referenzen werden während der Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärarbeit wird eingesetzt, um das, was öffentliche Daten nicht vollständig zeigen können, einem Belastungstest zu unterziehen, etwa wie Filtration in jeder Prozessstufe erfasst wird, wie Einweganordnungen preislich gestaltet werden und wie sich Qualitäts- und Validierungsanforderungen auf die Nachfrage auswirken. Wir sprechen mit einer Mischung aus Herstellern, Distributoren und Endanwendern in der Region APAC, EMEA und Amerika, sodass Annahmen zu Volumina, Austauschzyklen und ASP-Entwicklung an das angepasst werden können, was bei tatsächlichen Kauf- und Qualifizierungsentscheidungen zu beobachten ist.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 12% | APAC: 41% |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 29% | EMEA: 36% |

| Kleinere Akteure: 17% | Manager: 59% | Amerika: 23% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-Down-Aufbau, bei dem Produktions- und Handelssignale zusammen mit der Intensität der sterilen Verarbeitung genutzt werden, um den Nachfragepool für die in der Pharmaherstellung eingesetzte Membranfiltration zu rekonstruieren. Das Modell wird dann durch selektive Bottom-up-Näherungen bestätigt, etwa mittels stichprobenbasierter ASP-mal-Einheitenvolumina für häufig gekaufte Formate und Lieferkanalprüfungen, und Lücken werden mit konservativen Spannen behandelt, die durch Interviews eingeengt werden.

Zu den wichtigsten Eingaben (illustrativ) zählen die Skalierungsaktivität in der Biologika- und Impfstoffherstellung, der Durchsatz beim sterilen Fill-Finish, die Verbreitung von Einweg-Filtrationsanordnungen, Validierungs- und Integritätsprüfungsanforderungen sowie der Membrantypmix nach Technik und Prozessstufe. Für die Prognose wird eine Szenarioanalyse verwendet, sodass die Nachfrage anhand von Kapazitätserweiterungen, einer Verschiebung des Mix hin zu Biologika und erwarteten Preisbewegungen, die die Befragten in Verträgen und Qualifizierungszyklen beobachten, flexibel angepasst werden kann. Bei widersprüchlichen Annahmen wird die endgültige Zahl an den Datensatz angebunden, der der beobachteten Fertigungsaktivität und dem Austauschverhalten am besten entspricht.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden mit unabhängigen Signalen abgeglichen, wie etwa Ankündigungen von Fertigungserweiterungen, Handelsbewegungen bei relevanten Filtrationsartikeln und der berichteten Exponierung wichtiger Lieferanten gegenüber Bioprozessierung und pharmazeutischen Verbrauchsmaterialien. Abweichungsprüfungen werden über Regionen und Prozessstufen hinweg durchgeführt, und Ausreißer werden vor der endgültigen Freigabe in einem zweiten Analystendurchgang überprüft.

Der Datensatz wird in einem jährlichen Zyklus aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn ein wesentliches Ereignis die Nachfrage- oder Preisannahmen verändert. Vor der Auslieferung wird ein abschließender Prüfdurchgang abgeschlossen, sodass Kunden eine aktualisierte Sichtweise erhalten, die den neuesten öffentlichen Veröffentlichungen und dem entspricht, was Experten in Folgegesprächen bestätigen.

Marktschätzung von Mordor Intelligence für pharmazeutische Membranfiltrationstechnologien im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für pharmazeutische Membranfiltrationstechnologien können stark voneinander abweichen, selbst wenn das Thema auf den ersten Blick gleich klingt. Unserer Erfahrung nach ergibt sich die Abweichung meist daraus, wie jede Studie die Grenze dessen zieht, was als Membranfiltrationsverkauf gilt, und wie Preisgestaltung und Austauschzyklen über den Prognosezeitraum behandelt werden.

Handelsbezogene Signale und Prüfungen auf Prozessstufenebene liefern oft die entscheidenden Nachweise, da sie zeigen, ob eine Zahl versehentlich angrenzende Trenntechnologien einbezieht oder Einweganordnungen fehlen, die routinemäßig qualifiziert und ausgetauscht werden. Dieselben Prüfungen halten Mordor Intelligence auf membranintegrale Einheiten und Anordnungen ausgerichtet, die in Labor-, Pilot- und kommerzieller Arzneimittelherstellung verwendet werden, anstatt nicht-membranbezogene Schritte oder breitere Wasseraufbereitungsbereiche einzumischen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 13,58 Mrd. USD (2026) | |

| Branchenverlag A | 5,11 Mrd. USD (2025) | Verwendet einen engeren erfassten Anwendungsbereich, der eher zu Membranfilter-Verbrauchsmaterialien und ausgewählten pharmazeutischen Anwendungsfällen tendiert, was den Gesamtwert im Vergleich zur Erfassung membranintegraler Anordnungen über mehrere Fertigungsstufen hinweg tendenziell verringert. |

| Branchenverlag B | 2,87 Mrd. USD (2025) | Scheint strengere Einschlussregeln und eine engere Techniküberdeckung anzuwenden und behandelt möglicherweise Teile von Einweg-Filtrationsanordnungen und Prozessflüssigkeitsfiltration als außerhalb des Anwendungsbereichs, was den angegebenen Wert verringert. |

Betrachtet man die drei Zahlen zusammen, erklärt sich die Streuung hauptsächlich dadurch, was als im Anwendungsbereich liegende Membranfiltration gezählt wird, und ob die mehrstufige pharmazeutische Fertigungsnutzung vollständig erfasst wird. Durch die Anbindung des Modells an beobachtbare Produktionsintensität, Technik- und Stufenmix sowie interviewgestützte Austausch- und Preisrealitäten bleibt die Schätzung nachvollziehbar und reproduzierbar, selbst wenn öffentliche Daten unvollständig sind.

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum im Markt für pharmazeutische Membranfiltration an?

Die Nachfrage nach Biologika, strenge Vorschriften zur Virusabtrennung und der Wandel zu Einwegsystemen sind die dominanten Wachstumskatalysatoren, die bis 2031 einen CAGR von 9,43 % aufrechterhalten.

Welches Material führt derzeit den Markt für pharmazeutische Membranfiltration an?

Polyethersulfon hält einen Anteil von 32,35 % aufgrund seiner chemischen Stabilität, thermischen Beständigkeit und geringen Proteinbindung.

Warum wächst die Nanofiltration schneller als andere Techniken?

Die Nanofiltration bietet eine präzise Virusentfernung und selektive Trennung kleiner Moleküle und treibt einen CAGR von 12,45 % voran, da Gen- und Zelltherapien expandieren.

Wie wirken sich regulatorische Änderungen auf Sterilfiltrationsoperationen aus?

Die EU-Anlage 1 schreibt nun die Integritätsprüfung vor der Verwendung nach der Sterilisierung vor und verpflichtet Hersteller, automatisierte Prüfgeräte und verbesserte Leckageerkennung einzusetzen.

Welche Region wird voraussichtlich das schnellste Wachstum verzeichnen?

Asien-Pazifik sticht mit einem CAGR von 11,23 % hervor, bedingt durch groß angelegte Anlagenausbauten und starke staatliche Unterstützung für die Biotechnologie.

Seite zuletzt aktualisiert am: