Membranfilter-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 8.63 Milliarden US-Dollar |

| Marktgröße (2031) | 12.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

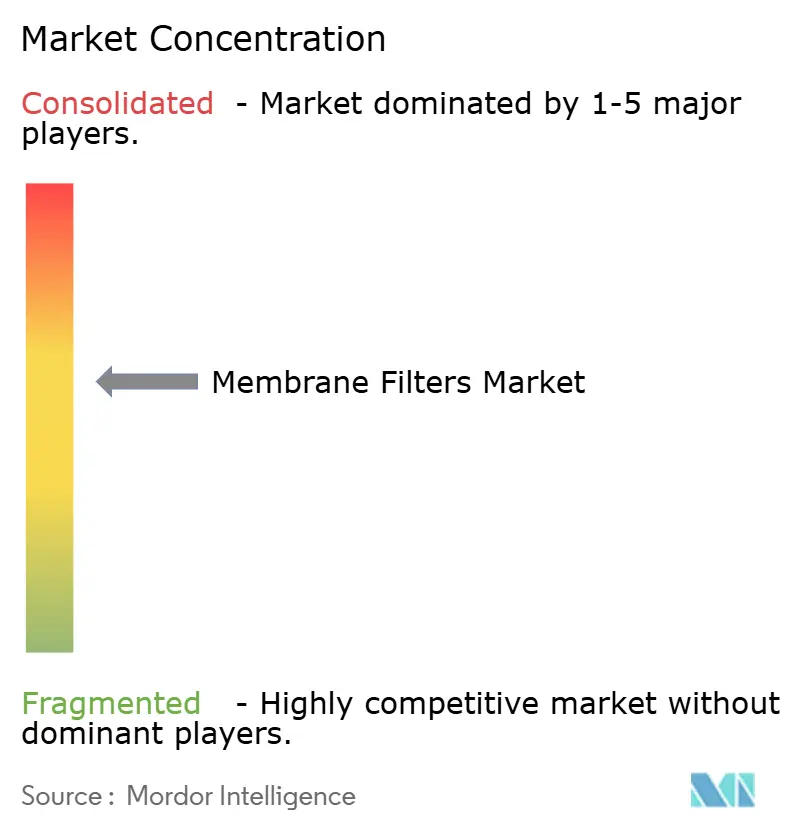

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Membranfilter-Marktanalyse von Mordor Intelligence

Die Größe des Membranfilter-Marktes wird für 2026 auf 8,63 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 7,03 % während des Prognosezeitraums (2026-2031) 12,12 Milliarden USD erreichen.

Steigende Investitionen in die kommunale und industrielle Abwasserbehandlung, Einwegproduktionslinien in der Biopharma-Industrie, Upgrades für ultrareines Wasser in der Halbleiterindustrie und Anlagen zur direkten Lithiumgewinnung erweitern den Marktfußabdruck der Membranfilter. Strengere Einleitungsvorschriften für PFAS und Nährstoffe, gepaart mit Anreizen für Entsalzungsanlagen mit hoher Rückgewinnung im Nahen Osten, lenken Endverbraucher zu Membranen, die hohe Selektivität mit geringerem Energieverbrauch kombinieren. Führende Anbieter sichern langfristige Verträge, indem sie Membranen, Gehäuse, Skid-Integration und cloudbasiertes Leistungsmonitoring bündeln, während Start-ups Nischen wie direkte Nanofiltration, keramische Ultrafiltration und modulare Einwegbaugruppen anvisieren. Der asiatisch-pazifische Raum führt die aktuelle Nachfrage an und bietet die steilste Wachstumskurve, gefolgt von Nordamerika und den Golfstaaten, wo PFAS-Compliance-Fristen und megaskalige Entsalzungsprogramme die Auftragsbücher verankern.

Wichtigste Erkenntnisse des Berichts

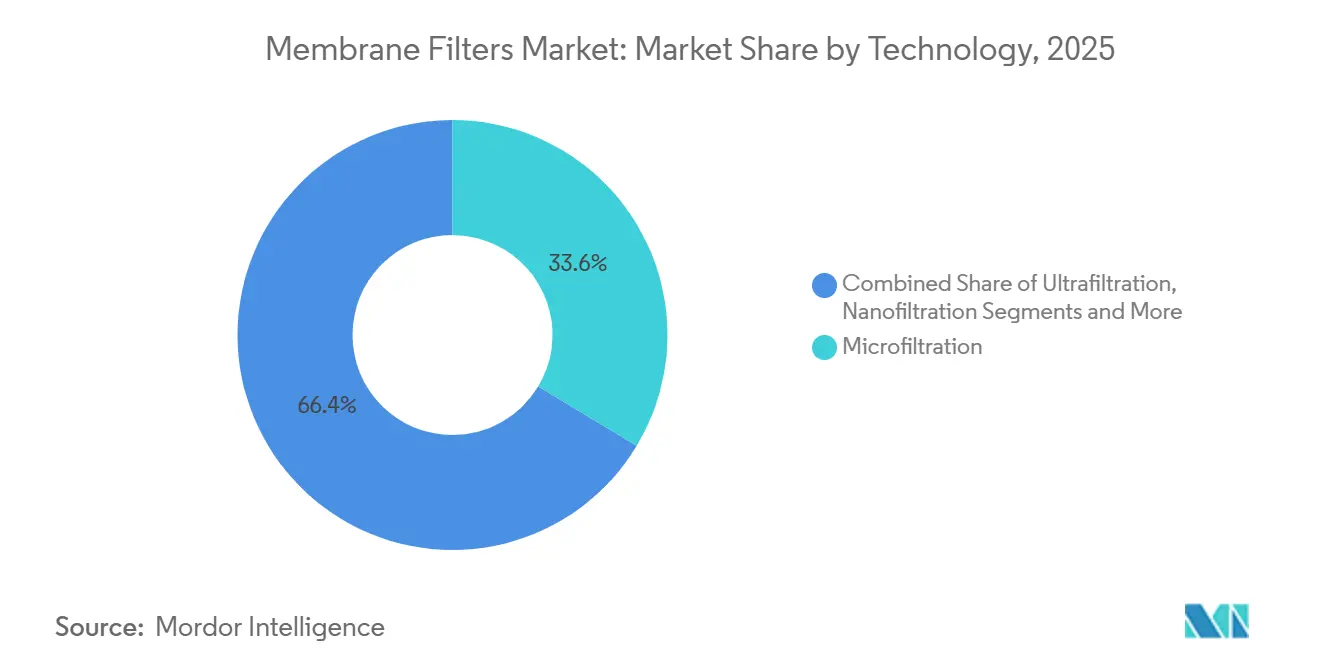

- Nach Technologie erfasste die Mikrofiltration im Jahr 2025 einen Marktanteil von 33,62 % am Membranfilter-Markt; die Nanofiltration soll bis 2031 mit einer CAGR von 9,25 % wachsen.

- Nach Material entfiel auf Polyethersulfon im Jahr 2025 ein Anteil von 28,37 % am Membranfilter-Marktvolumen, während keramische und metallische Membranen mit einer CAGR von 8,24 % voranschreiten.

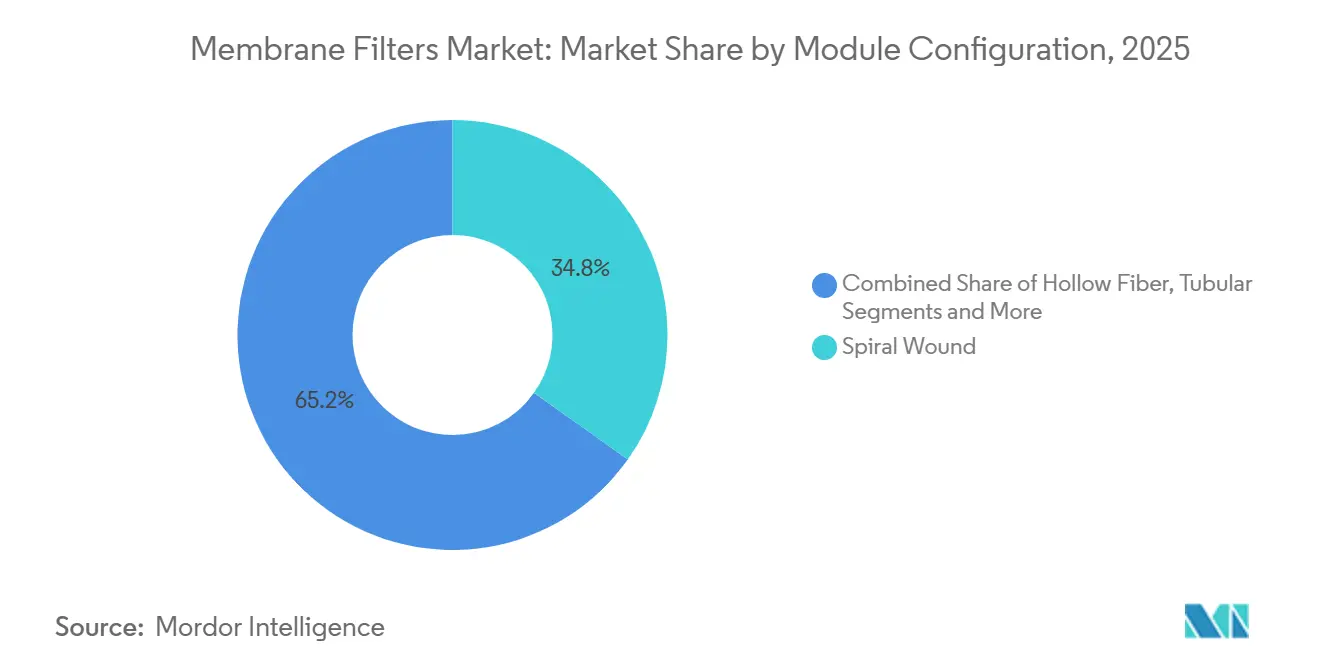

- Nach Modulkonfiguration hielten Spiralwickelmodule im Jahr 2025 einen Anteil von 34,82 %, und Hohlfaserformate steigen mit einer CAGR von 7,82 %.

- Nach Anwendung repräsentierten Wasser- und Abwasserbehandlung im Jahr 2025 42,21 % des Umsatzes; Ultrapurwassersysteme für die Mikroelektronik sollen mit einer CAGR von 8,36 % wachsen.

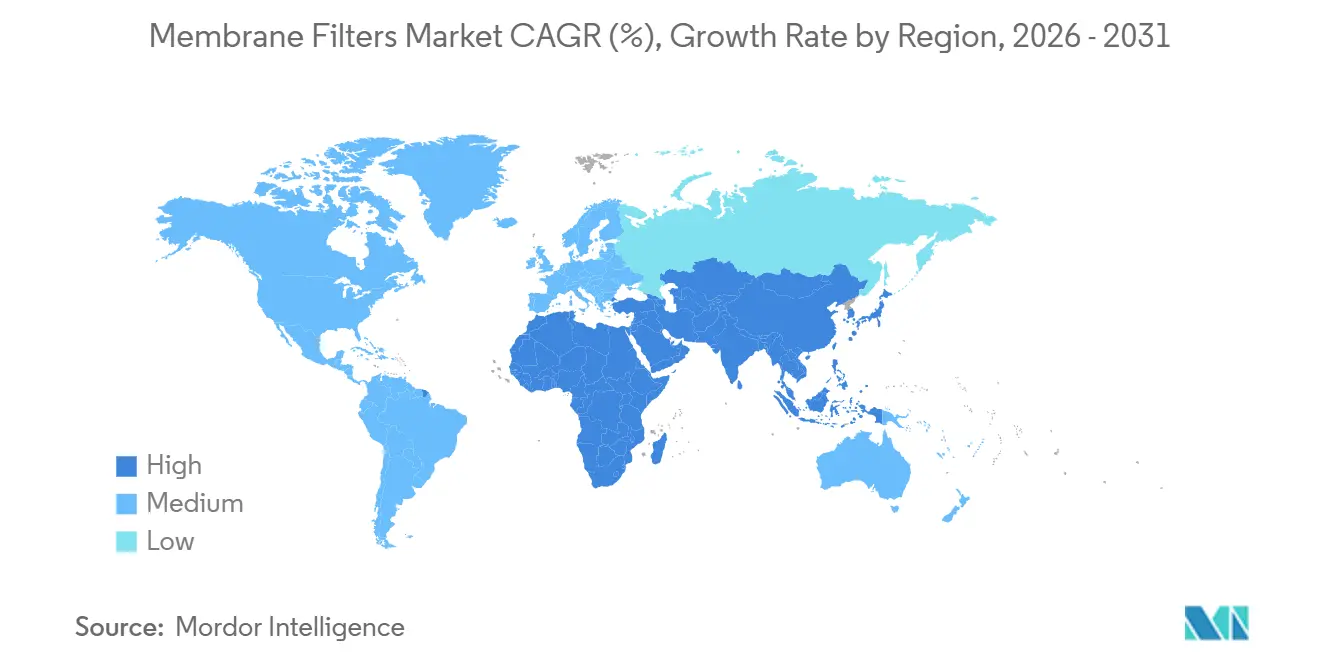

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit einem Anteil von 38,14 % und soll bis 2031 eine CAGR von 9,01 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Membranfilter-Markttrends und -Einblicke

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Strenge Einleitungsnormen für kommunales und industrielles Abwasser | +1.2% | EU, Nordamerika, Küstenregionen Chinas | Mittelfristig (2-4 Jahre) |

| Steigende globale Biopharma-Produktionsvolumina | +1.0% | Nordamerika, Europa, China, Indien, Südkorea | Kurzfristig (≤2 Jahre) |

| Lebensmittelqualitäts-Filtrationsvorgaben in Schwellenländern | +0.6% | Indien, Südostasien, Lateinamerika | Mittelfristig (2-4 Jahre) |

| CAPEX-Anreize für Entsalzungsprojekte (MENA) | +0.9% | Vereinigte Arabische Emirate, Saudi-Arabien, Katar, Nordafrika | Langfristig (≥4 Jahre) |

| Rasante Verbreitung von Einweg- Tangentialfluss-Skids | +0.8% | Nordamerika, Westeuropa, biopharmazeutische Standorte im asiatisch-pazifischen Raum | Kurzfristig (≤2 Jahre) |

| Lithiumgewinnung durch Direkt-Lithiierungs-Membranen | +0.5% | USA, Argentinien, Chile | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Einleitungsnormen für kommunales und industrielles Abwasser

Regulierungsbehörden weltweit senken die zulässigen Schadstoffgrenzwerte und zwingen Versorgungsunternehmen und Fabriken dazu, Membranbioreaktor- und fortschrittliche Nanofiltrations-Anlagen nachzurüsten. Die US-amerikanische Umweltschutzbehörde begrenzte PFOA und PFOS im April 2024 auf 4 ppt und verlangt die vollständige Einhaltung bis 2029.[1]US-amerikanische Umweltschutzbehörde, "Endgültige nationale primäre Trinkwasserverordnung für PFAS," EPA, epa.gov Ähnliche Maßnahmen des indischen Zentralen Umweltkontrollausschusses drängen Städte der zweiten Kategorie zu Membran-Upgrades. Projektbetreiber budgetieren nun für Konzentratmanagementoptionen wie thermische Oxidation oder Verdampfungskristallisation, die jeweils 2 Millionen bis 10 Millionen USD pro Standort kosten.

Steigende globale Biopharma-Produktionsvolumina

Biologische Pipelines übertreffen Kleinmolekül-Einführungen, und Virusfiltration, Pufferaustausch und sterile Polierung basieren auf Membranen mit Porengrößen von 0,1 bis 0,2 µm. Die FDA-Aktualisierung Q5A(R2) vom Januar 2024 bestätigte die Virusfiltration als validierten Schritt erneut und veranlasste Auftragsfertigungsunternehmen zu Einwegskids mit höherer Kapazität.[2]US-amerikanische Behörde für Lebens- und Arzneimittel, "Q5A(R2) Virale Sicherheitsbewertung," FDA, fda.gov Das Produktionsgekoppelte Anreizprogramm Indiens stellte INR 15.000 Crore (1,8 Milliarden USD) bereit, um die inländische Biologika-Kapazität auszubauen, und erweitert damit den adressierbaren Membranfilter-Markt.[3]Regierung Indiens, "Produktionsgekoppeltes Anreizprogramm für Pharmazeutika," Regierung Indiens, india.gov.in

Lebensmittelqualitäts-Filtrationsvorgaben in Schwellenländern

Neue Hygienestandards für Molkerei- und Saftexporte in Südostasien und Lateinamerika erfordern eine Verarbeitung mit niedrigem Bakteriengehalt, was den Absatz von Mikrofiltrations- und Ultrafiltrationskartuschen, die nach NSF/ANSI 61 zertifiziert sind, beschleunigt. Lokale Verarbeiter, die bisher auf Plattenfilter angewiesen waren, rüsten jetzt Hohlfasermodule nach, um die Anforderungen der Exportprüfungen zu erfüllen.

CAPEX-Anreize für Entsalzungsprojekte (MENA)

Die Regierungen der Golfkooperationsrates unterstützen milliardenschwere Meerwasser-Umkehrosmose-Initiativen. Dubais 920-Millionen-USD-Hassyan-Anlage soll bis 2027 180 Millionen IGD liefern. NEOM erprobt eine Hochrückgewinnungs-Umkehrosmose mit über 60 %, um den Solebabwurf zu begrenzen. Zu den Anreizen gehören 25-jährige Abnahmevereinbarungen, die das Ausschreibungsvolumen für Dünnfilm-Verbundspiral-Wickelmembranen erhöhen.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Membranverschmutzung und Reinigungschemikalien-Kostenlast | -0.8% | Global, akut bei feststoffreichen Abwässern und Lebensmittelverarbeitung | Kurzfristig (≤2 Jahre) |

| Validierungsverzögerungen bei GMP-Upgrades in der Pharmaindustrie | -0.5% | Nordamerika, Europa, aufstrebende biopharmazeutische Standorte im asiatisch-pazifischen Raum | Mittelfristig (2-4 Jahre) |

| PFAS-Entsorgungsrisiko aus Konzentratströmen | -0.6% | Nordamerika, Westeuropa | Mittelfristig (2-4 Jahre) |

| Lieferkettenengpass für hochreines PES-Harz | -0.4% | Globale Engpässe in der Spezialpolymerproduktion | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Membranverschmutzung und Reinigungschemikalien-Kostenlast

Flussverluste von 30 bis 50 % innerhalb weniger Wochen erzwingen wöchentliche oder monatliche Reinigung-in-Place-Zyklen, die 500 bis 2.000 USD pro Modul kosten. Über eine Fünfjahres-Lebensdauer können Reinigungschemikalien dem anfänglichen Membrankapital entsprechen. Keramische Ultrafiltration, wie Nanostones CM-151, verlängert die Reinigungsintervalle auf drei Monate und erzielt eine Rückgewinnungsrate von 95 %, doch höhere CAPEX verlangsamen die Einführung.

Validierungsverzögerungen bei GMP-Upgrades in der Pharmaindustrie

Regulierungsbehörden schreiben eine erneute Validierung vor, wenn Einrichtungen Massenfilter gegen Einwegvarianten austauschen. Komplexe Dokumentationszyklen können kommerzielle Produktionsläufe um sechs bis neun Monate verzögern und dämpfen vorübergehend die Aufträge für den Membranfilter-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Naofiltrations Aufstieg zu höheren Rückgewinnungsraten

Im Jahr 2025 behielt die Mikrofiltration einen Anteil von 33,62 % am Membranfilter-Markt. Ihr breiter Einsatz bei der kommunalen Klärung, der Milchprotein-Fraktionierung und bei biopharmazeutischen Ernteschritten verankert die Nachfrage, wobei Porengrößen von 0,1 bis 10 µm einen niedrigen Druckabfall gewährleisten. Die Nanofiltration ist mit einer CAGR von 9,25 % zum am schnellsten wachsenden Segment geworden, da Betreiber die Zurückweisung zweiwertiger Ionen und Mikroverunreinigungen anstreben, während einwertige Salze durchgelassen werden. Das dem Membranfilter-Markt für die Nanofiltration zugewiesene Marktvolumen soll sich ausweiten, da direkte Konfigurationen herkömmliche Koagulation und Medienfilter umgehen. NX Filtrationen Hohlfaserporen von 1 bis 2 nm reduzieren den Chemikalieneinsatz um 80 % und senken den Energiebedarf um 20 %. Die Umkehrosmose bleibt unverzichtbar für die Meerwasserentsalzung und ultrareines Wasser für Halbleiter, doch der Einsatz von Hochrückgewinnungs-NF-Vorbehandlungsanlagen ermöglicht es, RO-Stufen bei niedrigeren Drücken zu betreiben und so die Lebensdauer der Elemente zu verlängern.

Die Dynamik der Nanofiltration überträgt sich auf die Wiederverwendung von Abwasser, industrielle Wasserkreisläufe und die PFAS-Sanierung. US-amerikanische Versorgungsunternehmen, die auf EPA-Compliance bieten, sehen NF als kostenkonkurrenzfähige Alternative zu granulierter Aktivkohle in Kombination mit fortschrittlicher Oxidation. Bei der Brackwasserentsalzung hebt NF die Gesamtrückgewinnung auf mehr als 85 %, indem Härte vor der Umkehrosmose abgetrennt wird. Das Wachstum verfolgt auch das Polieren von Lithiumsole, wo NF Magnesium und Sulfat entfernt, um nachgelagerte Ionenaustauschperlen zu schützen. Da die Kostenkurven fallen, könnte die Nanofiltration in Niederdruckbereiche der Umkehrosmose vordringen und den Anteil der Mikrofiltration in den Vorbehandlungslinien verringern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Keramische Membranen fordern polymere Leitwerkstoffe heraus

Polyethersulfon verzeichnete im Jahr 2025 einen Umsatzanteil von 28,37 % aufgrund seiner Hitzebeständigkeit bis 180 °C und seiner pH-Beständigkeit und wird in Einweg-Bioprozess-Kassetten eingesetzt. Das Membranfilter-Marktvolumen, das an PES geknüpft ist, profitiert von der Kompatibilität mit der Gammasterilisation und einer langen Lagerfähigkeit. Keramische und metallische Membranen, die mit einer CAGR von 8,24 % voranschreiten, bedrohen die Polymerdominanz bei feststoffreichen oder hochtemperatur-belasteten Flüssigkeiten. Tonerde- und Siliziumkarbidqualitäten überstehen aggressive Laugenwäschen und ermöglichen eine Nutzungsdauer von mehr als 10 Jahren in Bergbau- und Zellstoff- und Papierkreisläufen. LiqTechs Siliziumkarbid-Einheiten gewinnen Prozesswasser in Ölsandoperationen zurück, die Temperaturen über 80 °C erreichen.

Die Nachfrage nach keramischen Einheiten ist am stärksten dort, wo Ausfallstrafen die anfänglichen CAPEX weit übersteigen – Halbleiterfabriken und Offshore-Entsalzungsanlagen zählen jede Ausfallminute. Dennoch bleiben Polymerfilme wie PVDF und Polysulfon kostengünstige Gewinner bei Einwegkartuschen, bei denen die Austauschintervalle unter einem Jahr liegen. Zukünftige Materialaufteilungen werden von Lebenszykluskostenmodellen abhängen, die Langlebigkeit und chemische Beständigkeit belohnen.

Nach Modulkonfiguration: Hohlfaserdichte reduziert Platzbedarf

Spiralwickelmodule kontrollierten 34,82 % der Umsätze im Jahr 2025, angetrieben durch automatisierte Rollmaterialfertigung und einfache Anlagenumrüstungen. Hohlfaserformate, die mit einer CAGR von 7,82 % expandieren, liefern Packungsdichten von bis zu 9.000 m²/m³, was den Platz- und Skid-Stahlbedarf um bis zu 40 % senkt. DuPonts 19-Kapillar-Multibore PRO-Fasern, eingeführt im Jahr 2025, verdichten mehr Oberfläche in Einweggehäusen für Gentherapie-Linien. Der Membranfilter-Marktanteil für Hohlfasereinheiten soll in Halbleiter-Reinräumen weiter steigen, wo Quadratmetermieten über 3.000 USD pro Jahr liegen.

Röhrenmodule behaupten Nischen in viskosen Strömen wie der Lackrückgewinnung, während Platten-und-Rahmen-Designs verblassen, da Dichtungskomplexität und manueller Wartungsbedarf Betreiber abschrecken. Kapsel- und Kartuschenanordnungen behalten ihre Relevanz bei der Sterilfiltration, profitieren von schnellen Integritätstests und niedrigen Halte-up-Volumina. In Zukunft könnten hybride Module, die Flachschicht- und Fasereinsätze kombinieren, entstehen, um Druckabfall und Rückspülbarkeit zu optimieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Steigende Ultrapurwasser-Nachfrage aus der Mikroelektronik

Wasser- und Abwasserbehandlung repräsentierte im Jahr 2025 42,21 % des Umsatzes und umfasst kommunales Trinkwasser, Abwasserpolierung und Wiederverwendungssysteme. Das Mikroelektronik-Segment befindet sich jedoch auf einem Wachstumspfad mit einer CAGR von 8,36 %, gestützt durch die Nachfrage nach Siliziumwafern für KI-Rechenzentren und Elektrofahrzeuge. Ein einzelner 200-mm-Wafer verbraucht bis zu 7.500 l Ultrapurwasser, und Sub-3-nm-Knoten erfordern einen Siliziumgehalt von weniger als 0,3 ppb. Das Membranfilter-Marktvolumen, das den Fabrikationsstätten gewidmet ist, steigt, da Chiphersteller Werke in Arizona, Dresden und Hsinchu bauen.

Pharma und Biotechnologie bleiben hochwertige Nutzer aufgrund der GMP-Validierungsanforderungen. Molkereien, Saftabfüller und Brauereien fügen stetige Mengen hinzu, stehen aber unter Margendruck durch Rohstoffpreisgestaltung. Bergbau und Lithiumgewinnung sowie die Behandlung von Produktionswasser in Schieferölanlagen entwickeln sich zu Wachstumsnischen für hochhaltbare keramische Stacks.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 38,14 % des Membranfilter-Marktes und ist für eine CAGR von 9,01 % bis 2031 gerüstet. Chinas Inlandsubstitutionsdruck steigert die lokale Beschaffung von Ultrafiltrations- und Umkehrosmoseprodukten, da Fabrikationsstätten die 12-Zoll-Kapazität bei SMIC ausbauen. Das INR-15.000-Crore-Anreizprogramm Indiens fördert den Kauf steriler Kartuschen für Biologika-Exporte, und Südkoreas fortschrittliche Knoten streben TOC-Grenzen unter 1 ppb an. Japanische Anbieter nutzen regionale Verbindungen; Toray eröffnete 2025 ein F&E-Zentrum in Taiwan und lieferte einen Ultrafiltrations-Film, der CO₂-Emissionen um 30 % senkt.

Nordamerika belegt den zweiten Platz aufgrund der EPA-PFAS-Vorschriften, der Halbleiter-Rückverlagerung und der frühen Lithiumgewinnung. Intels Net-Positive-Wasserinitiative unterstützt große mehrstufige Umkehrosmose-Aufträge, während ExxonMobils Arkansas-Soleprojekt direkte Nanofiltration integriert, um Verdunstungsbecken zu umgehen. Kanada modernisiert Membranbioreaktor-Anlagen für kalte Klimazonen, und mexikanische Molkereien adoptieren UF-Module, um Exportprüfungen zu bestehen.

Europa setzt strenge Nährstoff- und Mikroverunreinigungsgrenzwerte gemäß der Richtlinie über die Behandlung von kommunalem Abwasser durch und fördert MBR-Nachrüstungen. Deutschland und Frankreich verankern die Biotechnologie-Nachfrage, und Spanien erweitert die Entsalzung für Küstenstädte. Skandinavien erprobt keramische Membranen für Prozesswasser in der Zellstoff- und Papierindustrie. Der Nahe Osten setzt auf Mega-Entsalzung: Dubais Hassyan und NEOMs Pilot hängen von Dünnfilm-Verbundmembranen mit 99,5 % Salzzurückweisung ab. Das Lithiumdreieck Südamerikas nimmt Membranlösungen an, um die Verdunstung zu reduzieren.

Regulatorisches Umfeld

Regulierungen, die Membranfilter betreffen, umfassen die Einleitungs- und Trinkwasserkonformität für kommunale und industrielle Aufbereitung sowie Anforderungen an Qualitätssysteme und Biokompatibilität für medizinische und bioprozesstechnische Filtration. In den Vereinigten Staaten hat die Environmental Protection Agency im April 2024 die endgültigen Grenzwerte der National Primary Drinking Water Regulation für PFOA und PFOS bei 4 ppt festgelegt, mit Compliance-Fristen bis 2029. Dies hat Versorgungsunternehmen zunehmend in Richtung Nanofiltration und Umkehrosmose-Anlagen gedrängt, begleitet von Konzentrat-Managementplänen.

Bei medizinischen und lebenswissenschaftlichen Filtrationsprodukten nähern sich die Anforderungen zunehmend den Qualitäts- und Sicherheitsrahmenwerken an, die bei der Zulassung regulierter Medizinprodukte verwendet werden. Die US-FDA Quality Management System Regulation (QMSR) trat am 2. Februar 2026 in Kraft und richtet die Erwartungen an Qualitätssysteme für Medizinprodukte an den Grundsätzen der ISO 13485 aus, während die Europäische Kommission die Liste der harmonisierten Normen im Rahmen der EU-MDR und IVDR durch am 17. Juni 2026 veröffentlichte Durchführungsbeschlüsse aktualisiert hat, einschließlich der Aufnahme von EN ISO 10993-1:2025 zur biologischen Beurteilung. Parallel dazu befinden sich membranbasierte therapeutische Gerätekomponenten weiterhin in der formalen Normung, darunter Plasmafilter für die therapeutische Plasmapherese gemäß ISO/FDIS 8637-3, die sich im Juni 2026 im formalen Genehmigungsstadium befinden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Membranfilter beginnt mit vorgelagerten Lieferanten von Spezialpolymeren (wie PES und PVDF), keramischen und metallischen Rohstoffen sowie hochreinen Lösungsmitteln und Additiven. Diese Inputs fließen in die Herstellung von Membranmedien (einschließlich Guss- oder Phaseninversionsverfahren, Track-Etching und Sintern für Keramik) und werden anschließend zu Formaten wie Spiralwickelelementen, Hohlfaserbündeln sowie Kapsel- oder Kartuschenbaugruppen verarbeitet. Akteure im Mittelstrom liefern Modulgehäuse, Verpottungsmaterialien und Skid-Integration, einschließlich Pumpen, Steuerungen und Integritätstest-Schnittstellen.

Nachgelagerte Kanäle teilen sich zwischen Direktverkäufen an große Endnutzer, darunter kommunale Versorgungsunternehmen, Biopharma und Halbleiterfabriken, und spezialisierten Life-Science-Distributoren, die lokale Bestände unterhalten und Anwendungsunterstützung bieten. Qualifikations- und Compliance-Anforderungen prägen Lieferzeiten und das Verhalten beim Lieferantenwechsel, insbesondere bei pharmazeutischen, biotechnologischen und dialysebezogenen Anwendungen, bei denen Dokumentation und Validierung die Beschaffungszyklen verlängern können. Die Kette reagiert empfindlich auf Engpässe bei der Gusskapazität für Hochleistungsmembranen und auf die Verfügbarkeit hochwertiger Harz-Inputs, was die Marktbeschränkung im Zusammenhang mit der Verknappung der Spezialpolymerversorgung widerspiegelt, und wird zusätzlich durch längere Qualifizierungszeiten für kundenspezifische Formate wie Hohlfasermodule eingeschränkt. Um die langfristige Versorgung zu unterstützen, bündeln führende Anbieter zunehmend Membranmedien mit Modulmontage, Validierungsunterstützung und Serviceleistungen, die Ausfallzeiten für Endnutzer reduzieren und die regulatorische Dokumentation vereinfachen.

Wettbewerbslandschaft

Zu den führenden Anbietern zählen DuPont, Danaher, Merck KGaA und weitere, was dem Membranfilter-Markt eine mittlere Konzentration verleiht. Etablierte Anbieter kombinieren vertikale Integration mit F&E-Pipelines: Torays RO-Element aus dem Jahr 2024 verdoppelte die Harnstoffzurückweisung für Halbleiterfabriken, und DuPonts Multibore PRO steigerte im Jahr 2025 die Packungsdichte. Thermo Fishers Übernahme der Filtrations-Sparte von Solventum für 4,1 Milliarden USD im Februar 2025 zeigt die anhaltende Konsolidierung.

Disruptoren erschließen Marktlücken. NX Filtration fördert direkte Nanofiltration, die die Vorklärung überspringt, während Nanostones CM-151 keramische Module die Reinigungszyklen verlängern. Repligen skaliert Einweg-TFF-Skids für die Gentherapie. Partnerschaften mit Halbleitergerätherstellern entstehen, da Anbieter Filterschnitte auf Sub-3-nm-Lithographieschritte abstimmen.

Der Wettbewerb intensiviert sich bei biopharmazeutischen Einwegprodukten, wo Wechselkosten gering und Validierungsunterstützung entscheidend sind. Kommunale Ausschreibungen bevorzugen Anbieter mit NSF- und ISO-Zertifizierungen sowie lokalen Serviceteams. Wachstumschancen konzentrieren sich auf keramische Stacks für belastete Abwässer, Hohlfaserkompakte für platzbeschränkte Fabrikationsstätten und PFAS-fähige NF-Membranen.

Führende Unternehmen im Membranfilter-Markt

Thermo Fisher Scientific

Merck KGaA

Danaher Corporation

Solventum

DuPont

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen konzentrieren sich dort, wo Compliance und Prozessintensivierung Leistungsschwellen schaffen, die fortschrittliche Membranen gegenüber konventioneller Filtration begünstigen. Bei der sterilisierenden Filtration in der Biopharmazie erhöhen Validierungspraktiken, die auf standardisierten Erwartungen an mikrobielle Herausforderungstests beruhen, einschließlich der Rückhaltung von Brevundimonas diminuta bei hohen Herausforderungsniveaus, sowie leitlinienkonforme Dokumentation die Nachfrage nach Anbietern, die vollständige Validierungspakete, Integritätstest-Kompatibilität und Einwegbaugruppen für flexible Fertigung bereitstellen können. Diese Nachfrage überschneidet sich mit dem Wachstum von Modalitäten in viralen Vektoren und Nukleinsäureabgabe-Workflows, die tendenziell selektivere, permeablere, isoporöse Strukturen und Membranchromatographie-Formate bevorzugen, wodurch Freiräume für Anbieter entstehen, die anwendungsspezifische Trenngrenzen mitentwickeln und die Fouling-Anfälligkeit reduzieren können.

Im Bereich Wasser, Abwasser und Wiederverwendung unterstützen strengere PFAS- und Nährstoffgrenzwerte, exemplarisch veranschaulicht durch die endgültige US-EPA-Regel für PFOA/PFOS von 4 ppt im April 2024 und die Planung der Versorgungsunternehmen für das Compliance-Fenster 2029, Projekte, die Nanofiltration oder Umkehrosmose mit Konzentrat-Managementlösungen kombinieren. Große Entsalzungsprogramme im Golf, einschließlich des Meerwasser-Umkehrosmoseprojekts Hassyan in Dubai (920 Millionen USD; angestrebte 180 Millionen IGD bis 2027) und der Hochrückgewinnungs-Umkehrosmose-Pilotanlagen von NEOM mit einer Rückgewinnungsrate von über 60 %, treiben die Nachfrage nach spiralgewickelten Dünnschichtkompositmembranen und Vorbehandlungskonfigurationen an, die die Rückgewinnung verbessern und gleichzeitig die Sole-Einleitung kontrollieren. Auf der Fertigungsseite signalisieren Investitionen in Filterkapazitäten und emissionsärmere Produktion, wie die klimaneutrale Filterfertigungsanlage von Merck KGaA in Cork, Irland, im Wert von 150 Millionen EUR (eröffnet im September 2025), einen fortgesetzten Kundenfokus auf Versorgungssicherheit und dokumentierte Nachhaltigkeit, was Anbieter bei langfristigen Ausschreibungen und Rahmenverträgen differenzieren kann.

Aktuelle Branchenentwicklungen

- Juni 2026: Die Europäische Kommission veröffentlichte Aktualisierungen der Liste harmonisierter Normen im Rahmen der EU-MDR und IVDR durch Durchführungsbeschlüsse, einschließlich der Aufnahme von EN ISO 10993-1:2025 zur biologischen Beurteilung. Dies erhöht die Anforderungen an dokumentierte Biokompatibilität und risikobasierte Materialbewertung für membranbasierte Medizinprodukte und Filtrationskomponenten, die in regulierten Gesundheitsumgebungen eingesetzt werden.

- September 2025: Merck KGaA eröffnete eine klimaneutrale Filterfertigungsanlage im Wert von 150 Millionen EUR im Blarney Business Park, Cork, Irland. Die zusätzliche Kapazität und die Nachhaltigkeitspositionierung unterstützen die Versorgungssicherheit für die Nachfrage nach hochspezifischen Membranen und Filtrationslösungen in der Bioprozesstechnik und anderen regulierten Anwendungen.

- September 2025: Thermo Fisher Scientific schloss die Übernahme des Reinigungs- und Filtrationsgeschäfts von Solventum im Wert von rund 4,1 Milliarden USD ab. Der Deal erweiterte das Filtrationsportfolio und die Integrationsfähigkeiten von Thermo Fisher und stärkte dessen Fähigkeit, gebündelte Einweg- und Filtrationslösungen für Life-Science- und industrielle Endmärkte anzubieten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus Membranfiltern und Membranmodulen, die zur Trennung, Reinigung oder Konzentration von Flüssigkeiten anhand der Porengröße oder selektiver Barrieren in wichtigen industriellen und lebenswissenschaftlichen Anwendungen verwendet werden. Wir betrachten den Markt als globalen Wertpool, gemessen in USD für ein definiertes Jahr.

Ausschlüsse aus dem Geltungsbereich: Wir schließen nicht-membranbasierte Tiefenmedien und Verbrauchsmaterialien aus, die keine Filtration über eine Membranbarriere durchführen, und wir schließen auch nachgelagerte Dienstleistungen aus, sofern sie nicht mit dem Membranprodukt gebündelt verkauft werden.

Übersicht der Segmentierung

- Nach Technologie

- Mikrofiltration

- Ultrafiltration

- Nanofiltration

- Umkehrosmose

- Membranchromatographie

- Vorwärtsosmose

- Dialyse / Hämofiltrationsmembranen

- Sonstige

- Nach Material

- Polyethersulfon (PES)

- Polysulfon (PS)

- Zellulose-basierte

- Polyvinylidenfluorid (PVDF)

- Polytetrafluorethylen (PTFE)

- Polyacrylnitril (PAN)

- Polypropylen (PP)

- Keramisch & Metallisch

- Sonstige

- Nach Modulkonfiguration

- Spiralwicklung

- Hohlfaser

- Rohrmodul

- Platten & Rahmen

- Kapsel / Kartusche

- Nach Anwendung

- Wasser- & Abwasserbehandlung

- Lebensmittel- & Getränkeverarbeitung

- Pharmazeutika & Biotechnologie

- Chemie & Petrochemie

- Mikroelektronik

- Bergbau & Metallurgie

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten & Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche begann mit der Erstellung der Nachfragekarte rund um Wasser- und Abwasserbehandlung, industrielle Trennung und regulierte Filtrationsanwendungen und verknüpfte diese anschließend mit Membrantechnologien und Modulformaten. Dafür stützten wir uns auf öffentliche Quellen wie Veröffentlichungen der US-EPA-Wasserprogramme, USGS-Wassernutzungs- und Industriedaten, Weltbank-Indikatoren zu Wasser und Sanitärversorgung, UN-Comtrade-Handelsstatistiken für relevante Membran- und Filtrationsproduktcodes sowie von Experten begutachtete Fachzeitschriften, die Adoptions- und Leistungsbenchmarks berichten.

Auf der Angebotsseite überprüften wir Geschäftsberichte, Investorenpräsentationen und Produktkataloge von Unternehmen, um zu verstehen, wo Umsätze verbucht werden und wie Membrantypen über Anwendungen hinweg positioniert sind. Wir nutzten außerdem kostenpflichtige Datenbankabonnements für Unternehmensfinanzdaten und Marktanalysen sowie Patentdatenbanken, um Materialverschiebungen und Konfigurationsschwerpunkte im Zeitverlauf zu erkennen. Diese genannten Beispiele sind lediglich illustrativ, und viele weitere öffentliche Quellen wurden für die Datenerhebung, Gegenprüfungen und Klärungen herangezogen.

Primärinterviews und Befragungen

Die Primärarbeit konzentrierte sich auf Interviews und strukturierte Befragungen mit Herstellern, Distributoren, Systemintegratoren und großen Endnutzern in den Bereichen Wasseraufbereitung, Lebensmittel und Getränke, Chemie sowie Pharma und Biotechnologie. Die Ergebnisse wurden verwendet, um zu bestätigen, was als Membranfilterumsatz gezählt wird, um typische Preisbewegungen nach Membrantyp zu validieren und um regionale Nachfragesignale in APAC, EMEA und Amerika einem Belastungstest zu unterziehen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34 % | CXOs: 18 % | APAC: 51 % |

| Mittleres Segment: 47 % | Funktions-/Bereichsleiter: 40 % | EMEA: 31 % |

| Kleinere Marktteilnehmer: 19 % | Manager: 42 % | Amerika: 18 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde mittels Top-down- und Bottom-up-Logik erstellt, wobei Makro- und Branchenaktivitätsniveaus zunächst den adressierbaren Filtrationsnachfragepool definieren und die Ergebnisse anschließend anhand ausgewählter Lieferanten- und Kanalapproximationen überprüft werden. In der Praxis rekonstruierten wir die Nachfrage anhand von Anwendungssignalen wie kommunalen Investitionszyklen in Wasser- und Abwasser, industrieller Wasserwiederverwendungsaktivität und regulierter Filtrationsintensität in Pharma und Biotechnologie, und übersetzten dies anschließend in die Membranadoption nach Technologie.

Um das Modell mit dem tatsächlichen Kaufverhalten verknüpft zu halten, verfolgten und aktualisierten wir einige Kerneingaben: Zuwächse der installierten Basis in Wasseraufbereitungsprojekten, Austauschzyklen für Membranmodule, Mixverschiebungen zwischen Mikrofiltration, Ultrafiltration, Nanofiltration und Umkehrosmose sowie typische ASP-Bandbreiten nach Material und Konfiguration (Spiralwickel, Hohlfaser, Flachfolie und andere). Wo Bottom-up-Einzelpositionen unvollständig waren, wurden Lücken durch begrenzte Annahmen geschlossen, die sich an Handelsströmen, Kapazitätserweiterungen und interviewbasierten Durchdringungsbereichen orientierten, und anschließend während der Analystenprüfung erneut betrachtet.

Die Prognose stützte sich hauptsächlich auf Szenarioanalysen, unterstützt durch kurzfristige Trendglättung, da die Nachfrage von politischen Ausgaben, Industrieproduktion sowie Energie- und Chemikalienkostenänderungen beeinflusst werden kann. Annahmen zu Volumenwachstum und ASP-Entwicklung wurden zunächst aus Expertenkonsens abgeleitet und anschließend anhand öffentlicher Indikatoren einem Stresstest unterzogen, damit die endgültige Kurve nicht von einer einzelnen Variable abhängt.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch mehrere Prüfungen, die die Modellergebnisse mit unabhängigen Signalen vergleichen, wie etwa der Richtung regionaler Wasserinfrastrukturausgaben, Handels- und Versandtrends für membranbezogene Kategorien sowie der impliziten Ersatznachfrage, die aus der Logik der installierten Basis abgeleitet wird. Wenn Ausreißer auftraten, überprüften wir die Treibereingaben erneut, kontrollierten die Umrechnungsfaktoren und nahmen in einigen Fällen erneut Kontakt zu Branchenteilnehmern auf, um zu klären, ob eine Verschiebung real war oder auf einer Definitionsabweichung beruhte.

Vor der endgültigen Freigabe durchlaufen die Zahlen schrittweise Analystenprüfungen, damit Annahmen nachvollziehbar sind und Abweichungen verständlich erklärt werden. Berichte werden jährlich aktualisiert, und bei wesentlichen Ereignissen, die Preise, Kapazität oder Nachfrage verändern können, werden Zwischenaktualisierungen vorgenommen, gefolgt von einer abschließenden Prüfung vor der Lieferung, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgrößenbestimmung für Membranfilter von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Membranfilter können weit voneinander abweichen, auch wenn das Thema gleich klingt, da der Aktualisierungszeitpunkt, der Monat der Währungsumrechnung und die Frage, was als Membranprodukt gegenüber einem breiteren Filtrationsmarkt behandelt wird, die Gesamtwerte unauffällig verschieben können. Wir sehen auch Unterschiede, wenn eine Schätzung sich stärker auf langfristige Infrastrukturannahmen stützt, während eine andere kürzere Ersatz- und Verbrauchsmateriallogik verwendet.

In unseren aktualisierungsgeführten Prüfungen spielt die Preisebene eine Rolle, da Materialbewegungen bei Polymeren und Mixveränderungen zwischen RO, NF, UF und MF den durchschnittlichen Verkaufspreis verändern können, selbst wenn die Volumina stetig steigen. Wenn Wechselkurse zu unterschiedlichen Zeitpunkten im Jahr festgelegt werden oder wenn regionale Gewichtungen zu unterschiedlichen Zeiten aktualisiert werden, vergrößert sich die Spanne. In diesem Zusammenhang tragen die neueste jährliche Aktualisierung und die von Mordor Intelligence angewandte Währungszeitpunktbestimmung im selben Jahr dazu bei, den Wert an die aktuelle Nachfrage- und ASP-Realität für Membranmodule angepasst zu halten.

Vergleich von Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 8,63 Mrd. USD (2026) | |

| Branchenverlag A | 7,53 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und kann Membranfilter mit breiteren Ausgaben für Membranfiltration vermischen, was verändern kann, was als Produktumsatz gezählt wird und wie die Preisgestaltung in die Prognosejahre übertragen wird. |

| Globaler Markttracker B | 5,31 Mrd. USD (2024) | Die Umsatzbestimmung scheint enger an die Definitionen des Membranfilterumsatzes gebunden zu sein und kann den Wert unterschätzen, indem sie sich auf volumengetriebene Berichterstattung und eine langsamere ASP-Entwicklung stützt, mit weniger sichtbaren Validierungsprüfungen gegenüber Anwendungsnachfragepools. |

Der Vergleich zeigt, dass die Wahl des Jahres und der Aktualisierungsrhythmus in diesem Markt keine Nebensächlichkeiten sind, da der Zeitpunkt der Währungsumrechnung und ASP-Aktualisierungen den Gesamtwert erheblich verändern können. Indem wir die Größe an klaren Anwendungsnachfragesignalen verankern und anschließend Preis- und Mixannahmen während der Prüfungen erneut überprüfen, erhalten wir eine Zahl, die leichter nachzuvollziehen und bei sich ändernden Marktbedingungen zu reproduzieren ist.

Im Bericht beantwortete Schlüsselfragen

Was ist der prognostizierte Wert des Membranfilter-Marktes bis 2031?

Der Membranfilter-Markt soll bis 2031 12,12 Milliarden USD erreichen.

Welche Technologie soll bis 2031 am schnellsten wachsen?

Die Nanofiltration soll mit einer CAGR von 9,25 % wachsen, da Betreiber höhere Rückgewinnungsraten und die Entfernung von Mikroverunreinigungen anstreben.

Warum ist der asiatisch-pazifische Raum der größte regionale Abnehmer?

Die Region kombiniert den rasanten Aufbau von Halbleiterfabriken, expandierende Biopharma-Exporte und aggressive kommunale Abwasser-Upgrades, was im Jahr 2025 zu einem Anteil von 38,14 % führt.

Wie beeinflussen PFAS-Vorschriften die Membran-Nachfrage in Nordamerika?

Die 4-ppt-Grenze der EPA für PFOA und PFOS zwingt Versorgungsunternehmen dazu, Nanofiltrations- oder Umkehrosmose-Anlagen vor der Frist im Jahr 2029 hinzuzufügen.

Welche Materialien verdrängen traditionelle Polymermembranen?

Tonerde, Siliziumkarbid und andere keramische Membranen gewinnen an Bedeutung dort, wo Verschmutzungsbelastungen oder hohe Temperaturen die Lebenszyklen von Polymeren verkürzen.

Seite zuletzt aktualisiert am: