Marktgröße und Marktanteil für Instrumente der plastischen Chirurgie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

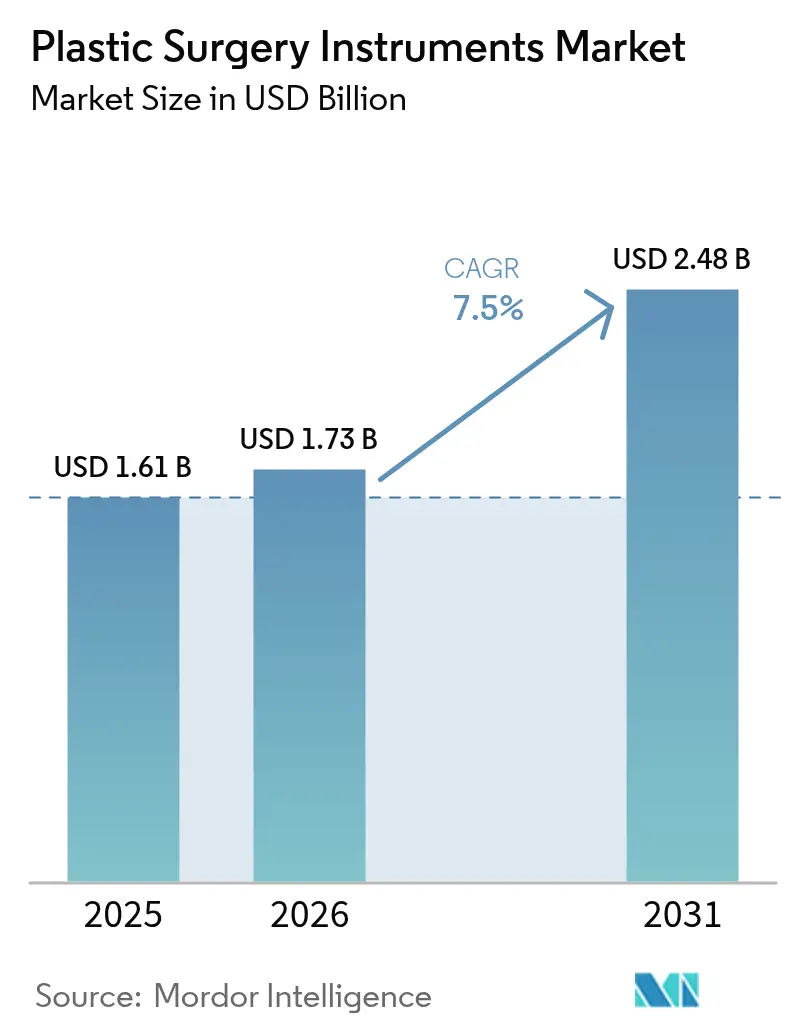

| Marktgröße (2026) | 1.73 Milliarden US-Dollar |

| Marktgröße (2031) | 2.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.50% CAGR |

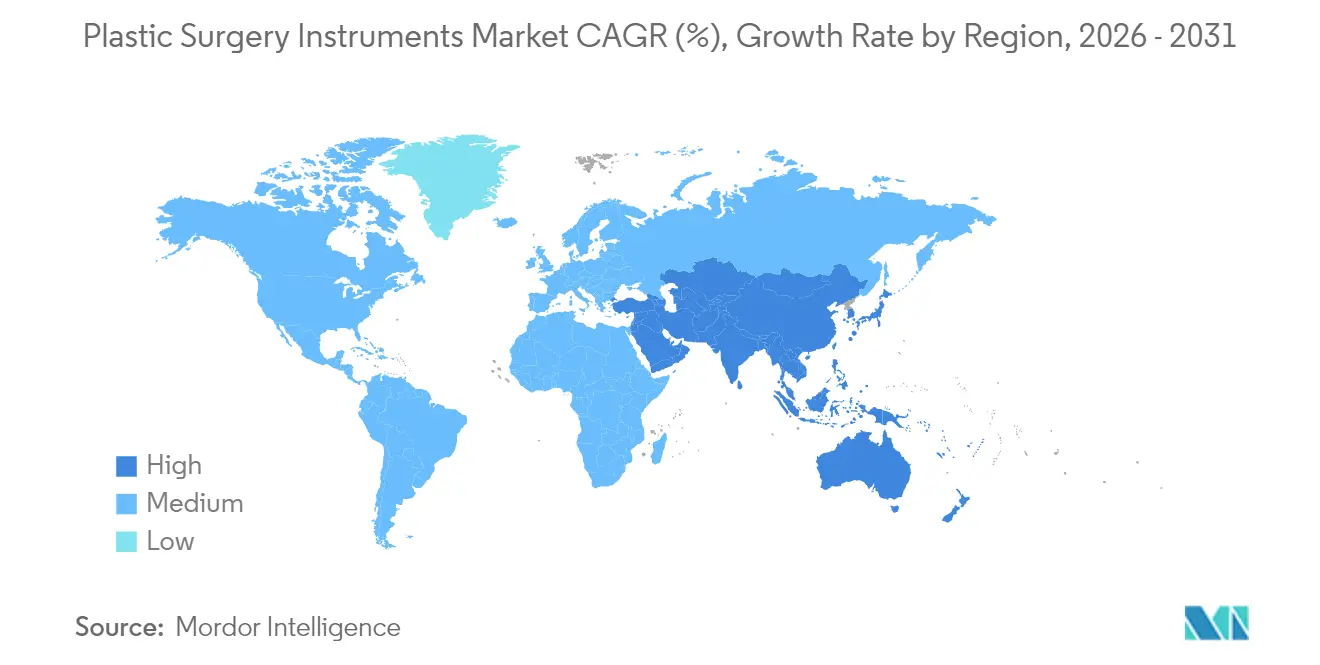

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Instrumente der plastischen Chirurgie von Mordor Intelligence

Die Marktgröße für Instrumente der plastischen Chirurgie wird voraussichtlich von USD 1,61 Milliarden im Jahr 2025 auf USD 1,73 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,50 % über den Zeitraum 2026–2031 USD 2,48 Milliarden erreichen.

Das starke Wachstum spiegelt steigende globale Eingriffszahlen, die rasche Verbreitung elektrochirurgischer Systeme sowie eine anhaltende Nachfrage aus der kosmetischen und rekonstruktiven Chirurgie wider. Elektrochirurgische Geräte übertreffen traditionelle Handinstrumente mit einer CAGR von 9,89 %, da Chirurgen energiebasierte Technologien einsetzen, die Operationszeiten verkürzen und Gewebeschäden minimieren. Asien-Pazifik führt die regionale Dynamik mit einer CAGR von 13,23 % an, unterstützt durch Medizintourismus und die wachsende Kaufkraft der Mittelschicht, während Nordamerika durch einen Umsatzanteil von 42,34 % die Führungsposition behält, verankert durch frühe Technologieübernahme und hohes verfügbares Einkommen. Krankenhäuser bleiben das dominierende Versorgungsumfeld, doch Fachkliniken und ambulante Zentren gewinnen Marktanteile, da minimalinvasive Techniken eine Entlassung am selben Tag ermöglichen.

Wichtigste Erkenntnisse des Berichts

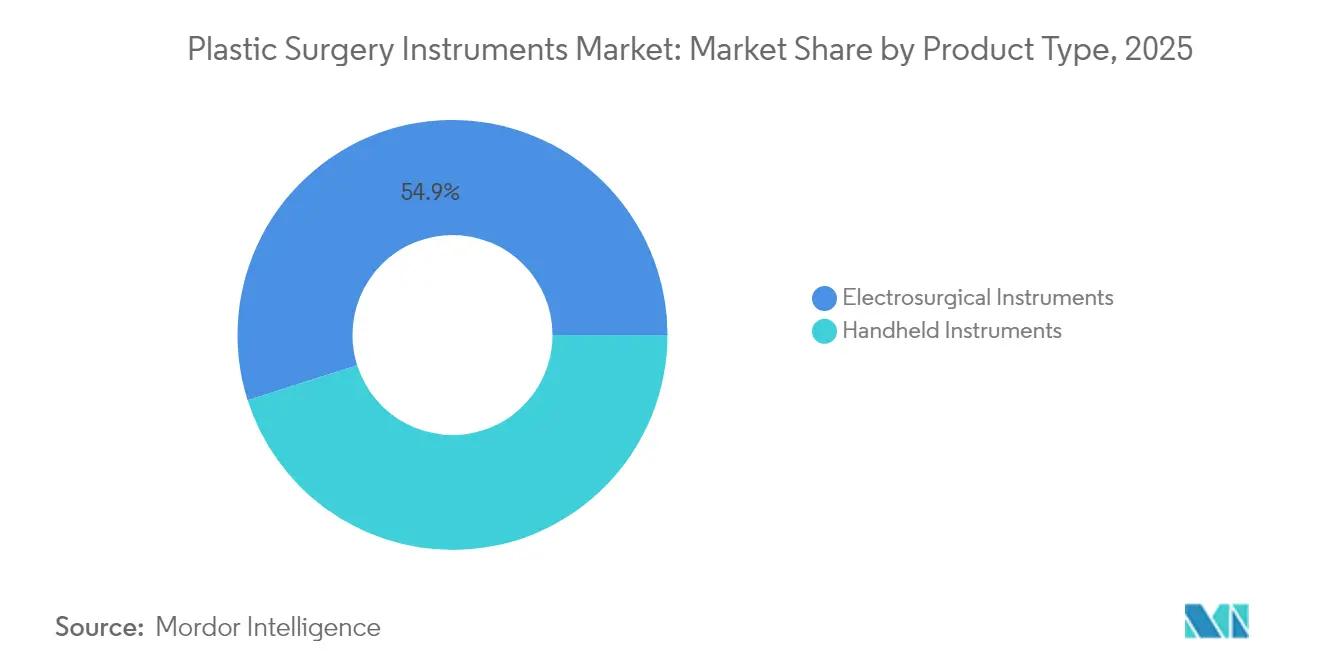

- Nach Produkttyp entfielen im Jahr 2025 45,10 % des Marktanteils für Instrumente der plastischen Chirurgie auf Handinstrumente, während elektrochirurgische Systeme bis 2031 voraussichtlich die höchste CAGR von 9,77 % erzielen werden.

- Nach Verfahren hielt die kosmetische Chirurgie im Jahr 2025 einen Umsatzanteil von 58,20 %; die Brustrekonstruktion wird bis 2031 voraussichtlich mit einer CAGR von 10,37 % wachsen.

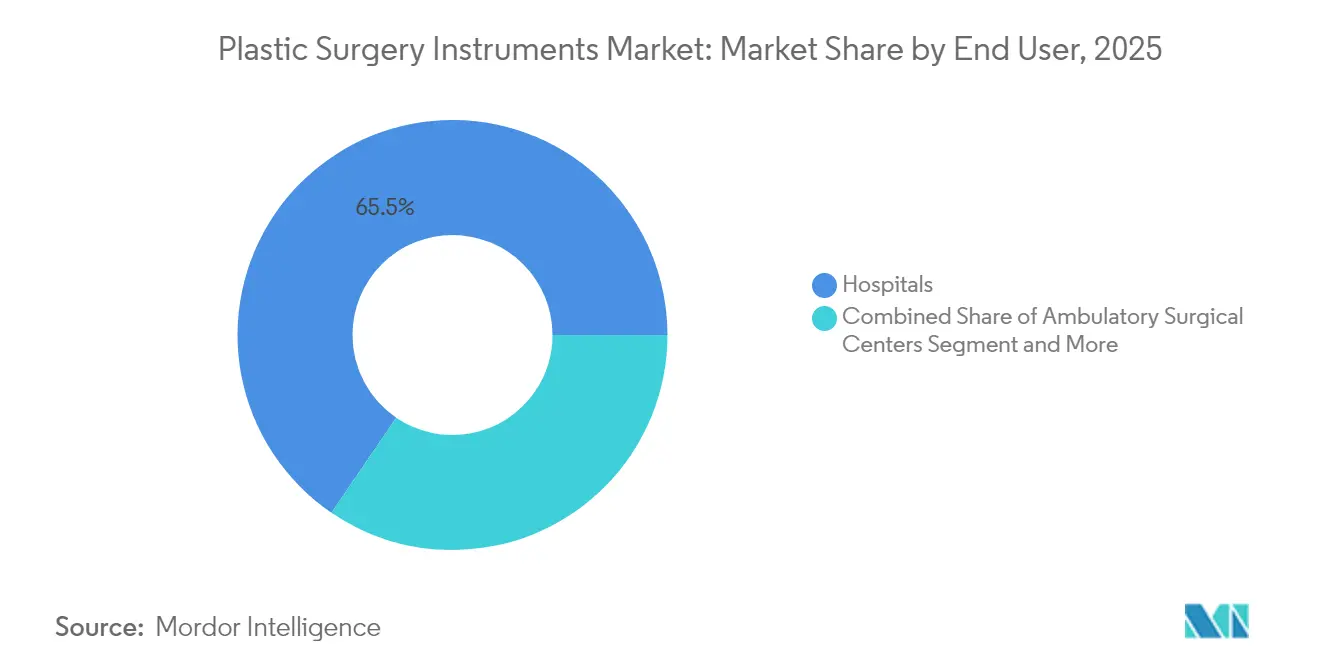

- Nach Endnutzer entfielen im Jahr 2025 65,48 % der Marktgröße für Instrumente der plastischen Chirurgie auf Krankenhäuser, obwohl Fachkliniken mit einer CAGR von 11,81 % zulegen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 41,94 %, während Asien-Pazifik bis 2031 mit einer CAGR von 13,05 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Instrumente der plastischen Chirurgie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende globale Eingriffszahlen in der kosmetischen Chirurgie | +1.8% | Global, mit führendem Wachstum in APAC | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu minimalinvasiven und elektrochirurgischen Techniken | +1.5% | Nordamerika und EU, Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Alternde Bevölkerung mit Bedarf an altersbedingten rekonstruktiven Eingriffen | +1.2% | Nordamerika und Europa vorrangig | Langfristig (≥ 4 Jahre) |

| Ausbau von Medizintourismus-Zentren | +0.9% | APAC-Kern, Ausstrahlungseffekte auf MEA | Mittelfristig (2–4 Jahre) |

| Optimierung von OP-Tabletts senkt Krankenhauskosten und steigert Instrumentenerneuerungszyklen | +0.7% | Global, angeführt von kostenorientierten Märkten | Kurzfristig (≤ 2 Jahre) |

| 3D-gedruckte patientenspezifische Führungen verkürzen Revisionsraten | +0.5% | Nordamerika und EU-Spitzenzentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Eingriffszahlen in der kosmetischen Chirurgie

Die steigende Nachfrage nach Rhinoplastik, Liposuktion und männlichen ästhetischen Eingriffen in Indien, Brasilien und den Vereinigten Staaten vergrößert den Markt für Instrumente der plastischen Chirurgie, indem der Bedarf an Geräteerneuerung steigt. Hochvolumige Praxen priorisieren heute wiederverwendbare Pinzetten und Präzisionsschneider, die für verlängerte Sterilisationszyklen ausgelegt sind. Hersteller skalieren die Produktion anatomisch spezifischer Kanülen und Mikroscheren, um den unterschiedlichen Patientenmerkmalen gerecht zu werden. Der Fokus auf Volumeneffizienz beschleunigt die Instrumentenerneuerungsraten und kommt Lieferanten zugute, die Haltbarkeit unter intensiver Aufbereitung garantieren können. Krankenhäuser, die den Inhalt ihrer Tabletts optimieren, haben jährliche Einsparungen von USD 159.600 erzielt, die in Geräte der nächsten Generation reinvestiert werden können.

Verlagerung hin zu minimalinvasiven und elektrochirurgischen Techniken

Energiebasierte Geräte wie Harmonic ACE+7-Skalpelle reduzieren die Operationszeit bei Brustrekonstruktionen auf 179 Minuten gegenüber 286 Minuten mit herkömmlicher Elektrokaustik und halbieren nahezu den intraoperativen Blutverlust. Elektrochirurgische Liposuktionssysteme der zweiten Generation senken die Komplikationsraten auf 0,7 % gegenüber 8,3 % bei Geräten der ersten Generation, was zu einem raschen Austausch älterer Plattformen führt.[1]PubMed-Datenbank, "Vergleichende Ergebnisse von Elektrokaustik versus Ultraschalldissektion in der Brustchirurgie," Nationale Bibliothek für Medizin, pubmed.ncbi.nlm.nih.gov Die Bio-Aktive-Elektroden-Technologie erzeugt eine laterale Gewebeschädigung von 5–8 Mikrometern, was deutlich geringer ist als der Bereich von 20–90 Mikrometern herkömmlicher Elektroden, was kosmetische Ergebnisse und die Genauigkeit der Pathologie verbessert.[2]Global Journal Editors, "Bio-Aktive Elektrode reduziert thermische Ausbreitung," Global Journal of Otolaryngology, juniperpublishers.com Infolgedessen beschleunigen Krankenhausbeschaffungsteams die Kapitalbudgetierung für Präzisionsenergiesysteme.

Alternde Bevölkerung mit Bedarf an altersbedingten rekonstruktiven Eingriffen

Mastektomiepatientinnen entscheiden sich zunehmend für eine sofortige implantatbasierte Rekonstruktion, die Instrumente erfordert, die eine atraumatische Gewebehandhabung bei älteren Personen mit langsamerer Heilung ermöglichen. Gewebeexpander mit glatter Oberfläche gewinnen gegenüber texturierten Varianten an Akzeptanz, um späte unerwünschte Ereignisse zu mindern. Neuartige Biomaterialien, die durch 3D-Biodruck hergestellt werden, zielen darauf ab, die Kapselfibroserate zu senken, eine Komplikation, die ältere Patientengruppen überproportional betrifft. Instrumentenhersteller reagieren mit ergonomisch ausgewogenen Retraktoren und adaptiven elektrochirurgischen Spitzen, die die Ermüdung des Chirurgen bei heiklen Dissektionen reduzieren.

Ausbau von Medizintourismus-Zentren

Thailand und Indien ziehen eine wachsende Zahl internationaler Patienten an, indem sie Kostenvorteile mit internationaler Akkreditierung verbinden und so die Nachfrage nach hochwertigen elektrochirurgischen Plattformen ankurbeln, die mehrere regulatorische Standards erfüllen. Die Instrumentenstandardisierung in Tourismuszentren unterstützt Massenbeschaffungsvereinbarungen, senkt die Stückkosten und fördert die Einführung robotergestützter und KI-gesteuerter Systeme. Kulturelle Präferenzen in Asien begünstigen weniger invasive Gesichtskonturierung, was die Entwicklung von Mikroinstrumenten und artikulierenden Endoskopen vorantreibt, die für kleine Inzisionen optimiert sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Postoperative Komplikationen und Infektionsrisiko | -1.3% | Global, akut in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Hohe Kapitalkosten für angetriebene/elektrochirurgische Systeme | -0.9% | Kostensensible Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Wachsende ESG-Prüfung des Abfallstroms von Einweginstrumenten | -0.6% | EU und Nordamerika vorrangig | Langfristig (≥ 4 Jahre) |

| Anfälligkeit der Lieferkette gegenüber geopolitischen Clusterrisiken | -0.4% | Global, konzentriert in asiatischen Lieferketten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Postoperative Komplikationen und Infektionsrisiko

Implantatbasierte Brustrekonstruktionen weisen Infektionsraten von 8,53 % auf, die in 31,2 % der Fälle zur Implantatentfernung und in 20,7 % der infizierten Patienten zum Abbruch führen. Mikrobiologische Audits zeigen eine Kontamination mit Hautflora auf chirurgischen Packungen aufgrund unzureichender Sterilisatorwartung und unsachgemäßer Handhabung. Berührungsfreie Expander-Techniken reduzierten Infektionen in kontrollierten Studien, was darauf hindeutet, dass neu gestaltete Klemmen und Einführhülsen das Risiko mindern können. Anhaltende Infektionsbedenken erhöhen die Sterilisationskosten und können elektive Eingriffe verzögern.

Hohe Kapitalkosten für angetriebene/elektrochirurgische Systeme

Fortschrittliche Plattformen erfordern Vorabinvestitionen, die kleinere Kliniken häufig aufschieben. Steigende Zölle von bis zu 125 % auf chinesische Komponenten erhöhen die Beschaffungskosten für Lieferanten und können Innovationen verlangsamen. Medtronic hat darauf reagiert, indem es Vertriebszentren konsolidiert hat, um steigende Logistikkosten auszugleichen. Einrichtungen begegnen dem Kostendruck durch die Optimierung von Instrumententabletts; eine Studie berichtete von jährlichen Einsparungen von USD 285.756 durch die Reduzierung redundanter Werkzeuge. Dennoch können hohe Kapitalschwellen die Adoptionsraten in Schwellenmärkten einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Elektrochirurgische Innovation beschleunigt die Marktentwicklung

Handinstrumente machten im Jahr 2025 45,10 % des Marktanteils für Instrumente der plastischen Chirurgie aus und dienen als unverzichtbare Werkzeuge bei verschiedenen Eingriffen. Elektrochirurgische Systeme, obwohl in der Basis kleiner, werden voraussichtlich mit einer CAGR von 9,77 % stark wachsen, da Chirurgen Präzision und hämostatische Effizienz anstreben. Die LigaSure-Technologie ermöglicht eine blutungsfreie Taschenbildung zu 90,2 % im Vergleich zu 59,4 % bei herkömmlicher Elektrokaustik, wodurch das postoperative Drainagevolumen deutlich gesenkt wird. Dieses klare Ergebnisdifferenzial treibt die rasche Kapitalallokation in Richtung energiebasierter Generatoren und innovativer Elektroden voran.

Bipolare Plattformen ersetzen im Markt für Instrumente der plastischen Chirurgie zunehmend monopolare Systeme und reduzieren Kompressionskräfte und Gewebeschäden. KI-integrierte Konsolen wie Stryker SurgiCount+ bieten Echtzeit-Blutverlustanalysen, die die chirurgische Qualitätsüberwachung unterstützen. Mit der Verbreitung von Einwegspitzenmodellen richten sich Lieferanten an den Nachhaltigkeitszielen der Krankenhäuser aus, indem sie wiederaufbereitbare Handstücke anbieten, die die Verbrauchskosten im Rahmen halten.

Nach Verfahren: Rekonstruktive Chirurgie treibt die Nachfrage nach hochwertigen Instrumenten an

Die kosmetische Chirurgie erzielte im Jahr 2025 einen Umsatzanteil von 58,20 %, doch die Brustrekonstruktion schreitet mit einer CAGR von 10,37 % voran, da die Implantatechnologie die Überlebensqualität verbessert. Elektrochirurgische Liposuktion der zweiten Generation weist nun nur noch 0,7 % Komplikationsraten gegenüber 8,3 % bei älteren Systemen auf, was den verfahrensbezogenen Wandel hin zu sichereren Energiemodalitäten unterstreicht.

Rekonstruktive Techniken stützen sich zunehmend auf patientenspezifische 3D-gedruckte Führungen, die die Operationszeit verkürzen und die Genauigkeit erhöhen. Biomaterialdurchbrüche wie Integra-Dermisschablonen erzielen eine Erfolgsrate von 90,2 % bei der Reparatur von Gesichtsdefekten. Diese Fortschritte erweitern die Marktgröße für Instrumente der plastischen Chirurgie für Nischenwerkzeuge wie Mikrosägen und Niedertemperaturschneider, die für empfindliche Gewebeschnittstellen entwickelt wurden.

Nach Endnutzer: Fachkliniken transformieren Versorgungsmodelle

Krankenhäuser hielten im Jahr 2025 mit einem Marktanteil von 65,48 % im Markt für Instrumente der plastischen Chirurgie ihre führende Position, indem sie multidisziplinäre Unterstützung für komplexe Fälle anboten. Fachkliniken sind auf dem Weg zu einer CAGR von 11,81 % und ziehen Patienten mit fokussierter Expertise und effizienter Terminplanung an. Instrumentenhersteller reagieren mit kompakten elektrochirurgischen Generatoren, die in platzbeschränkte Eingriffsräume passen.

Ambulante Zentren profitieren von optimierten Tablett-Designs, die die Rüstzeit für Brustlumpektomien auf 4 Minuten und die Aufbereitungskosten auf USD 26,01 senken, gegenüber zuvor USD 49,98. Tragbare Roboterarme unterstützen komplizierte Dissektionen im ambulanten Umfeld. Diese Innovationen zielen darauf ab, die Arbeitsablaufeffizienz und chirurgische Genauigkeit zu verbessern, ohne auf große Operationssäle angewiesen zu sein. Diese Trends diversifizieren die Bestellmuster hin zu leichten Retraktoren und Schnellkupplungsendoskopen.

Geografische Analyse

Nordamerika verzeichnet die höchste Akzeptanz KI-gesteuerter Energieplattformen und fortschrittlicher Robotersysteme und sichert damit seinen Marktanteil von 41,94 % für Instrumente der plastischen Chirurgie im Jahr 2025 trotz wachsenden Wettbewerbs. Die kontinuierliche Zusammenarbeit mit der FDA, wie etwa die Anhörungen zu Dermalfüllern im Februar 2025, untermauert eine strenge Sicherheitskultur, die die Einführungszeitpläne für Geräte prägt. Kanada und Mexiko ergänzen die US-amerikanische Nachfrage, indem sie grenzüberschreitende Patienten bedienen und kostenorientierte Pakete anbieten.

Asien-Pazifik verzeichnet eine CAGR von 13,05 %, angetrieben durch den akkreditierungsgeführten Tourismus Thailands, den Überschuss an qualifizierten Chirurgen in Indien sowie eine robuste Inlandsnachfrage in China und Japan. Koreanische Kliniken setzen ästhetische Trends, die sich in der gesamten Region verbreiten und die Nachfrage nach mikrobetriebenen Kanülen und Präzisionsendoskopschneidern steigern. Marktteilnehmer kooperieren mit lokalen Distributoren, um heterogene regulatorische Umgebungen zu navigieren.

Europa verzeichnet ein gleichmäßiges Wachstum, das von Deutschland, Frankreich und dem Vereinigten Königreich getragen wird, wo öffentliche Erstattungen rekonstruktive Eingriffe unterstützen. Kreislaufwirtschaftspolitiken veranlassen Krankenhäuser, von Einweg- auf wiederaufbereitbare Geräte umzustellen, was die Produktlinien der Lieferanten beeinflusst. Osteuropäische Staaten nutzen Kostenvorteile, um innereuropäische Medizintouristen anzuziehen. Der Nahe Osten und Afrika beschleunigen Instrumentenkäufe für neue chirurgische Zentren am Golf, während Südafrika als regionales Kompetenzzentrum fungiert.

Wettbewerbslandschaft

Der Wettbewerb im Markt für Instrumente der plastischen Chirurgie bleibt moderat. Johnson & Johnson, Stryker und Medtronic nutzen umfangreiche Kataloge und globale Reichweite, während fokussierte Unternehmen wie KLS Martin und Integra LifeSciences Nischensegmente durch Individualisierung erschließen. Medtronics Übernahme von Fortimedix Surgical im November 2024 bereichert sein Portfolio an artikulierenden Instrumenten und signalisiert einen sich verschärfenden Wettbewerb um Präzisionsmechanik.

Die Technologieführerschaft beruht auf Energieeffizienz, ergonomischen Verbesserungen und digitaler Integration. Strykers KI-gesteuertes SurgiCount+-System automatisiert die Blutverlustschätzung und das Schwammtracking und bietet quantifizierbare Workflow-Einsparungen. Johnson & Johnsons Wechsel im Jahr 2024 zu einer einheitlichen MedTech-Identität zielt darauf ab, Innovationspipelines zu straffen und die Marktbotschaft zu schärfen. Nischenstörer bringen 3D-Druckfähigkeiten für patientenspezifische Führungen mit, die Revisionszyklen verkürzen, während ökozentrierte Start-ups mit biologisch abbaubaren Polymergriffen experimentieren, die auf die Nachhaltigkeitsziele der Krankenhäuser eingehen.

Der Preiswettbewerb verschärft sich, da Beschaffungsteams Gesamtbetriebskostenanalysen einsetzen, die Verbrauchskosten und Sterilisationslogistik abwägen. Unternehmen reagieren mit hybriden Aufbereitungsmodellen, die Einwegspitzen auf wiederverwendbaren Griffen ermöglichen und Sicherheit mit Umweltanforderungen in Einklang bringen. Strategische Partnerschaften zwischen Geräteherstellern und ambulanten Ketten entstehen, um dedizierte Instrumentenvolumina zu sichern.

Marktführer für Instrumente der plastischen Chirurgie

Tekno-Medical Optik-Chirurgie GmbH

Zimmer Biomet

KLS Martin Group

B. Braun Melsungen

Integra LifeSciences

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Medtronic übernahm Fortimedix Surgical und ergänzte damit sein Energieportfolio um artikulierende Instrumente.

- November 2024: Stryker stellte die nächste Generation von SurgiCount+ mit KI-gestützter Blutverlustanalyse und drahtlosem Schwammtracking vor.

- September 2024: Johnson & Johnson rebrandete seine Medizingeschäfte unter Johnson & Johnson MedTech, um Geräteinnovationen zu konsolidieren.

- August 2024: Stryker brachte nach FDA-Zulassung das Pangea-Plattensystem auf den Markt, das 20 anatomische Platten zur Frakturstabilisierung umfasst.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Instrumente der plastischen Chirurgie als alle Einweg- oder wiederverwendbaren Hand- und elektrochirurgischen Instrumente, die Chirurgen bei kosmetischen oder rekonstruktiven plastischen Eingriffen in Krankenhäusern, ambulanten chirurgischen Zentren und spezialisierten ästhetischen Kliniken weltweit einsetzen. Zu den abgedeckten Instrumenten gehören Pinzetten, Scheren, Retraktoren, Dissektoren, bipolare und monopolare Systeme sowie zugehörige Schneide- und Greifgeräte.

Ausschlüsse: Verbrauchsmaterialien wie Nähte, Implantate und postoperative Wundverbände liegen außerhalb dieses Umfangs.

Segmentierungsübersicht

- Nach Produkttyp

- Handinstrumente

- Pinzetten

- Scheren

- Retraktoren

- Weitere

- Elektrochirurgische Instrumente

- Bipolare Instrumente

- Monopolare Instrumente

- Handinstrumente

- Nach Verfahren

- Kosmetische Chirurgie

- Brusteingriffe

- Kosmetische Chirurgie an Gesicht und Kopf

- Kosmetische Eingriffe an Körper und Extremitäten

- Rekonstruktive Chirurgie

- Brustrekonstruktion

- Korrektur angeborener Fehlbildungen

- Tumorentfernung

- Weitere rekonstruktive Eingriffe

- Kosmetische Chirurgie

- Nach Endnutzer

- Krankenhäuser

- Ambulante chirurgische Zentren

- Fach- und Schönheitskliniken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Sekundärforschung

Wir begannen mit einer umfassenden Dokumentenrecherche und werteten offene Datensätze von Institutionen wie der Amerikanischen Gesellschaft für plastische Chirurgen, der Internationalen Gesellschaft für ästhetische plastische Chirurgie und der OECD-Gesundheitsstatistik aus. Anschließend ergänzten wir diese durch Handelsströme aus UN Comtrade, um Exportvolumina für chirurgische Sets zu überprüfen. Jahresberichte und 10-K-Berichte diversifizierter Medizintechnikhersteller halfen uns, Trends bei Durchschnittsverkaufspreisen und Segmentaufschlüsselungen zu erfassen. Abonnementtools – D&B Hoovers für Unternehmensfinanzdaten und Dow Jones Factiva für globale Nachrichtenarchive – wurden genutzt, um Umsatzsignale zu benchmarken und wesentliche Ereignisse zu identifizieren, die das Basisjahr verzerren könnten. Zusätzlicher Kontext wurde aus begutachteten Fachzeitschriften und Patenten (Questel) gewonnen, die Innovationen bei minimalinvasiven elektrochirurgischen Spitzen verfolgen. Diese Quellenliste ist illustrativ und nicht erschöpfend.

Primärforschung

Mordor-Analysten befragten praktizierende plastische Chirurgen, OP-Pflegeleiter und Supply-Chain-Manager in Nordamerika, Europa, Asien-Pazifik und Lateinamerika. Diese Gespräche validierten typische Instrumentenrotationsraten, Preisstreuungen zwischen wiederverwendbaren und Einwegsets sowie regionale Adoptionskurven für bipolare Geräte und schlossen damit Lücken, die durch Sekundärdaten entstanden, und verankerten unsere Annahmen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Konstrukt wurde erstellt, indem globale kosmetische und rekonstruktive Eingriffszahlen mit gewichteten Instrumentenpaketen pro Operation abgeglichen wurden. Die Ergebnisse wurden anschließend durch selektive Bottom-up-Zusammenfassungen führender Lieferantenumsätze und stichprobenartige Überprüfungen von Durchschnittsverkaufspreis mal Einheit verifiziert. Zu den wichtigsten Variablen des Modells gehören jährliche Eingriffszahlen, Instrumentenlebenszyklen, Verhältnisse der Verlagerung von wiederverwendbaren zu Einwegprodukten, Rückstände bei Wartezeiten für elektive Eingriffe, Kapitalbudgetindizes der Krankenhäuser und Importzölle auf Medizinprodukte der Klasse II. Eine multivariate Regression, ergänzt durch Szenarioanalysen für wirtschaftliche Abschwünge, prognostiziert die Nachfrage bis 2030, während Lücken in Lieferantenzusammenfassungen durch kalibrierte Skalierungsfaktoren überbrückt werden, die durch Primärinterviews informiert sind.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen Anomaliescans, Varianzprüfungen anhand unabhängiger Kennzahlen und Mehrfachanalytikerprüfungen vor der Freigabe. Unser Team aktualisiert alle zwölf Monate, wobei Zwischenaktualisierungen durch wesentliche regulatorische oder makroökonomische Veränderungen ausgelöst werden. Eine abschließende Plausibilitätsprüfung wird unmittelbar vor der Kundenlieferung durchgeführt.

Warum Mordors Ausgangsbasis für Instrumente der plastischen Chirurgie Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Instrumentenmischungen, Währungsbasen und Aktualisierungsrhythmen wählen. Einige zitieren Zahlen aus dem Jahr 2023, während andere das Jahr 2024 als Basis verwenden, was Vergleiche für Entscheidungsträger erschwert.

Zu den wichtigsten Ursachen für Abweichungen gehören ein engerer Umfang, der elektrochirurgische Spitzen ausschließt, aggressive Aufschläge auf wiederverwendbare Durchschnittsverkaufspreise oder die Abhängigkeit von veralteten Eingriffsdatensätzen.

Mordors Basisjahr (2025) spiegelt die aktuellsten globalen Operationszahlen wider, wendet länderspezifische Durchschnittsverkaufspreisleitern an und profitiert von einem jährlichen Aktualisierungsrhythmus, was unsere Zahl zur aktuellsten und ausgewogensten Einschätzung macht.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| USD 1,61 Mrd. (2025) | ||

| USD 1,51 Mrd. (2024) | Globales Beratungsunternehmen A | Älteres Basisjahr und Ausschluss bipolarer Systeme |

| USD 1,38 Mrd. (2025) | Branchenjournal B | Begrenzte Primärvalidierung; stützt sich auf synthetische Durchschnittsverkaufspreisdurchschnitte |

Der Vergleich zeigt, dass externe Werte zwar um bis zu USD 230 Mio. schwanken, ihre Abweichungen jedoch auf Umfangskürzungen oder veraltete Eingaben zurückzuführen sind. Mordors disziplinierte Variablenauswahl, häufige Aktualisierungen und doppelte Validierungsschritte geben Führungskräften einen verlässlichen Ausgangspunkt für die strategische Planung.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Instrumente der plastischen Chirurgie?

Der Markt wird im Jahr 2026 auf USD 1,73 Milliarden geschätzt.

Wie schnell wird der Markt für Instrumente der plastischen Chirurgie voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 7,50 % wächst und bis 2031 USD 2,48 Milliarden erreicht.

Welches Produktsegment wächst am schnellsten?

Elektrochirurgische Instrumente führen mit einer CAGR von 9,77 % aufgrund von Präzision und verkürzten Operationszeiten.

Warum gilt Asien-Pazifik als Wachstumsmotor für Instrumente der plastischen Chirurgie?

Die Region profitiert von Medizintourismus, steigenden Einkommen und unterstützenden demografischen Faktoren, was zu einer CAGR von 13,05 % führt.

Welche Hemmnisse könnten die Marktexpansion verlangsamen?

Postoperative Infektionsrisiken und die hohen Kapitalkosten energiebasierter Systeme üben den größten Abwärtsdruck aus.

Welche Unternehmen führen bei technologischen Innovationen?

Johnson & Johnson, Stryker und Medtronic treiben den Fortschritt durch Übernahmen, KI-Integration und Weiterentwicklungen bei artikulierten Instrumenten voran.

Seite zuletzt aktualisiert am: