Größe und Marktanteil des europäischen Dentalgerätemarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

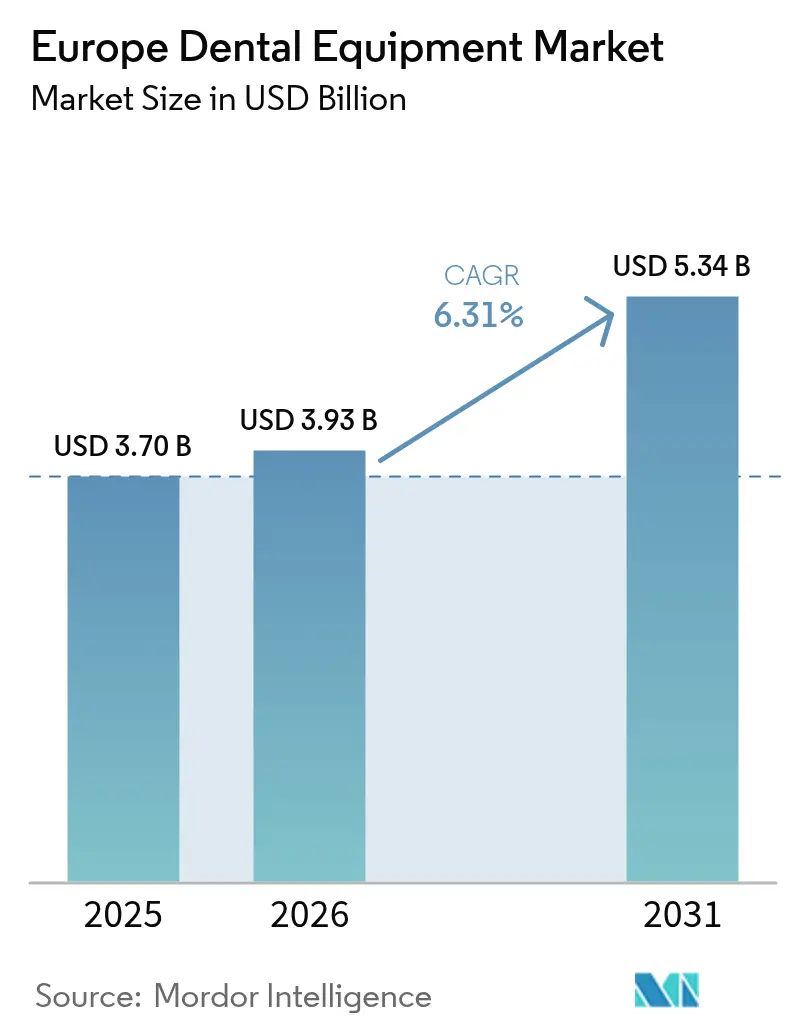

| Marktgröße im Basisjahr (2025) | 3.70 Milliarden US-Dollar |

| Marktgröße (2026) | 3.93 Milliarden US-Dollar |

| Marktgröße (2031) | 5.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.31% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Dentalgerätemarkts von Mordor Intelligence

Die Größe des europäischen Dentalgerätemarkts soll von 3,70 Milliarden USD im Jahr 2025 auf 3,93 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,31 % über den Zeitraum 2026–2031 einen Wert von 5,34 Milliarden USD erreichen.

Die Nachfrage wird durch die Konvergenz digitaler Stuhlseitenabläufe mit KI-gestützter Diagnostik angetrieben, die Behandlungszyklen verkürzt und die klinische Genauigkeit verbessert. Die starke Akzeptanz des 3D-Drucks für individualisierte Prothesen in Verbindung mit der wachsenden Präferenz für biomimetische Materialien und Zirkoniumdioxid verändert restaurative Eingriffe grundlegend. Länderspezifische Dynamiken spielen ebenfalls eine Rolle: Deutschlands Ingenieurbasis bildet das Fundament der Geräteherstellung, während der Boom privater Zahnarztpraxen im Vereinigten Königreich Investitionen in hochwertige Geräte beschleunigt. Gleichzeitig verschärft die neue Medizinprodukteverordnung (MDR) die Qualitätsstandards und verlängert die Zulassungsfristen, was Kliniken dazu veranlasst, auf bewährte multinationale Lieferanten und gut dokumentierte Geräte zu setzen[1]Quelle: Europäische Kommission, „Vorbereitung auf die neuen Vorschriften”, health.ec.europa.eu .

Wichtigste Erkenntnisse des Berichts

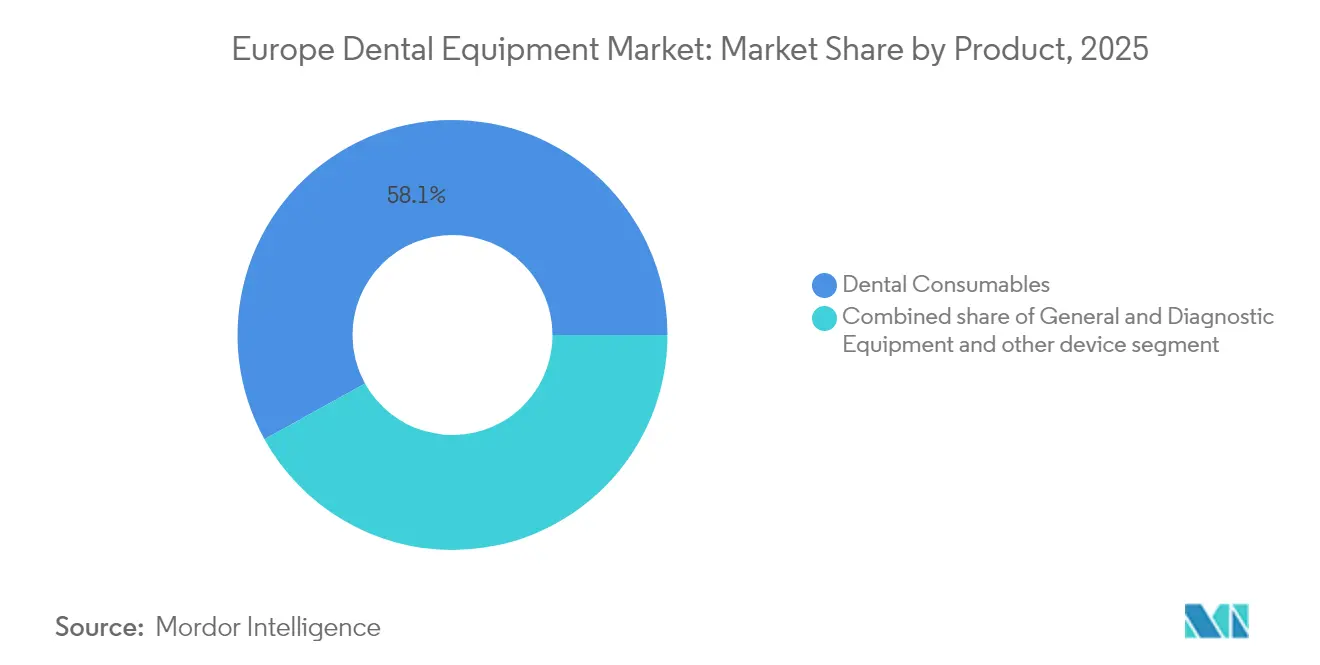

- Nach Produkt entfielen im Jahr 2025 58,05 % des Marktanteils auf Dentalverbrauchsmaterialien, während allgemeine und diagnostische Geräte bis 2031 mit der höchsten CAGR von 7,93 % wachsen sollen.

- Nach Behandlungsart hielt die Kieferorthopädie im Jahr 2025 einen Anteil von 64,62 %, wobei die Prothetik mit einer CAGR von 8,34 % bis 2031 das am schnellsten wachsende Segment sein soll.

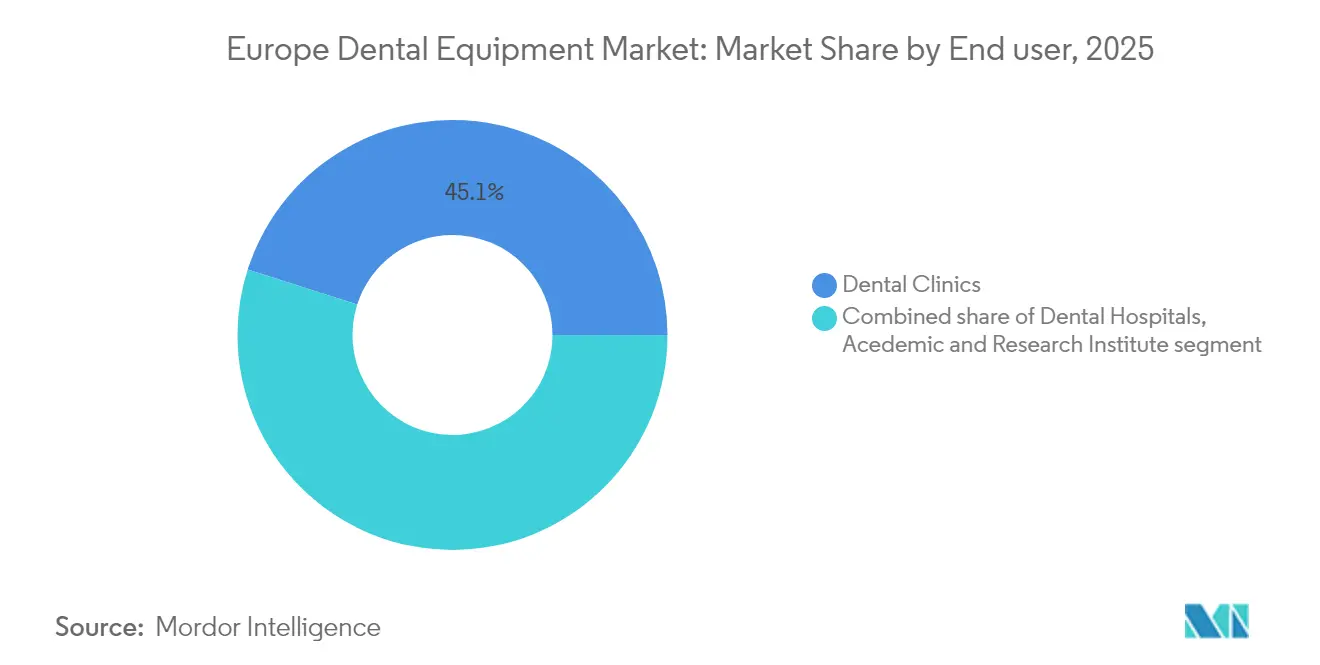

- Nach Endnutzer führten Zahnarztpraxen im Jahr 2025 mit einem Marktanteil von 45,08 % und sollen zwischen 2026 und 2031 ebenfalls die höchste CAGR von 7,29 % verzeichnen.

- Nach Land hatte Deutschland im Jahr 2025 mit 24,32 % den größten Anteil, während das Vereinigte Königreich bis 2031 mit einer CAGR von 7,55 % die höchste Wachstumsrate erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Dentalgerätemarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit von Zahnerkrankungen | +1.2% | Gesamteuropa | Langfristig (≥ 4 Jahre) |

| Innovation bei Dentalprodukten | +1.0% | Westeuropa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach kosmetischer Zahnheilkunde | +0.9% | Vereinigtes Königreich, Spanien, Italien | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei Dentallösungen | +1.1% | Deutschland, nordische Länder | Langfristig (≥ 4 Jahre) |

| Staatlich geförderte Programme zur Mundgesundheitsvorsorge erweitern den Bildgebungsbestand in den nordischen Ländern | +0.6% | Nordische Länder | Kurzfristig (≤ 2 Jahre) |

| Kieferorthopädischer Tourismus nach Spanien und Ungarn steigert die Nachfrage nach digitalen Intraoralscannern | +0.5% | Spanien, Ungarn | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit von Zahnerkrankungen

Der europäische Dentalgerätemarkt wird stark von einer wachsenden Krankheitslast beeinflusst, die mittlerweile mehr als die Hälfte der Erwachsenen in der Region betrifft. Zahnkaries allein betrifft 33,6 % der Bevölkerung, während 25,2 % erheblichen Zahnverlust erleiden, was eine stetige Nachfrage nach restaurativen Geräten und Bildgebungssystemen erzeugt. Schwere Parodontitisfälle sollen bis 2050 zunehmen, was Praxen dazu veranlasst, fortschrittliche Parodontalsonden und portable Diagnoseeinheiten einzusetzen. Flüchtlingskohorten verstärken den ungedeckten Bedarf: 84 % der in Italien untersuchten ukrainischen Kinder wiesen Karies auf, was den Bedarf an mobilen Röntgengeräten und Präventivtechnologien unterstreicht [2]Quelle: Cianetti S. et al., „Zahngesundheit ukrainischer Kriegsflüchtlingskinder in der Praxis”, bmcoralhealth.biomedcentral.com. Insgesamt werden diese epidemiologischen Belastungen die Stücklieferungen bei Verbrauchsmaterialien, Scalern und CAD/CAM-gestützten Prothesen steigern.

Innovation bei Dentalprodukten

Biomimetische Glasionomerzemente und nanogefüllte Komposit-Harze verbessern die Langlebigkeit von Restaurationen, senken die Nachbehandlungsraten und reduzieren die Behandlungszeit. Natürliche Polymere wie Chitosan und Kollagen bilden nun die Grundlage für Membranen zur gesteuerten Geweberegeneration und fördern die klinische Akzeptanz kompatibler Applikationsgeräte. Gerätehersteller integrieren spezielle Dosiersysteme und Polymerisationslampen, die für diese neuen Chemikalien optimiert sind. Zirkoniumdioxid-Implantate fungieren als optische Wellenleiter, die eine photodynamische Biofilminaktivierung ermöglichen, die Bakterienzahl um bis zu 85 % senken und Möglichkeiten für laserkompatible Implantathandstücke eröffnen. Da die Forschungs- und Entwicklungspipelines breiter werden, können Lieferanten, die Verbrauchsmaterialien mit Applikationsgeräten bündeln, wiederkehrende Umsatzströme im europäischen Dentalgerätemarkt erschließen.

Steigende Nachfrage nach kosmetischer Zahnheilkunde

Ästhetische Eingriffe verändern die Investitionsplanung von Kliniken im europäischen Dentalgerätemarkt grundlegend. Die verstärkte Präsenz in sozialen Medien treibt die Nachfrage nach Bleaching, Veneer-Applikation und transparenten Schienen-Therapien an. Kliniken beschaffen routinemäßig Diodenlaser, hochauflösende Intraoralscanner und stuhlseitige Fräseinheiten zur Unterstützung minimalinvasiver Behandlungen. Digitale Arbeitsabläufe, insbesondere CAD/CAM und photogrammetriebasiertes Smile-Design, verkürzen die Durchlaufzeiten und ermöglichen Veneers am selben Tag. Mehrschichtige Zirkoniumdioxid-Materialien bieten sowohl Festigkeit als auch Transluzenz, sodass Labore auf Verblendungsstufen verzichten und Nacharbeiten reduzieren können. Infolgedessen profitieren Anbieter mit integrierten ästhetischen Portfolios von einem schnelleren Geräteabsatz in wachstumsstarken städtischen Zentren.

Technologische Fortschritte bei Dentallösungen

Künstliche Intelligenz stärkt die Diagnostik durch die Automatisierung der Röntgenbildannotation und Karieserkennung; führende Plattformen wie MolarMate und 3Shape Automate berichten von Akzeptanzraten von über 90 % für KI-generierte Kronendesigns. Er:YAG-Laser ermöglichen lappenlose Extraktionen und minimieren postoperative Beschwerden sowie die Heilungszeit. Adjuvante Diodenlasertherapie reduziert parodontale Blutungen beim Sondieren um 75 % und ermutigt multispecialty-Praxen, Ultraschallscaler mit Lasermodulen aufzurüsten. Die Interoperabilität von CAD/CAM mit KI verbessert die Zementiergenauigkeit und reduziert Anpassungstermine, was die Erneuerungszyklen digitaler Geräte im europäischen Dentalgerätemarkt stärkt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangelnde Erstattung von Zahnbehandlungen | ~1,3 % | Südeuropa, Vereinigtes Königreich, Frankreich | Langfristig (≥ 5 Jahre) |

| Hohe Kosten chirurgischer Eingriffe | ~1,0 % | Süd- und Osteuropa, Vereinigtes Königreich | Langfristig (≥ 5 Jahre) |

| Mangel an ausgebildeten CAD/CAM-Technikern in Mittel- und Osteuropa verlangsamt die Laborautomatisierung | ~0,7 % | Mittel- und Osteuropa | Mittelfristig (~ 2–4 Jahre) |

| Preisdruck bei Einstiegshandstücken durch den Zustrom asiatischer OEM-Anbieter | ~0,5 % | Gesamteuropa, insbesondere Mittel- und Osteuropa sowie Südeuropa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangelnde Erstattung von Zahnbehandlungen

Fragmentierte nationale Erstattungsmodelle behindern einheitliche Technologie-Rollouts. Frankreich erstattet nur 60 % der Grundkonsultationen, was den Appetit kleinerer Praxen auf hochwertige Bildgebungs-Upgrades dämpft. Dänemark verlangt von Erwachsenen eine Eigenbeteiligung von 60 % der Kosten, während Schwedens gestaffeltes Subventionssystem Zuzahlungsunsicherheiten einführt und die frühzeitige Einführung kostenintensiver Laser bremst. Kliniken im Vereinigten Königreich, die mit eingeschränkten NHS-Budgets kämpfen, verfügen über geringere Kapitalreserven, wie das Beispiel von Praxen in Sheffield zeigt, die Schwierigkeiten haben, kürzlich aufgenommene Expansionskredite zu bedienen. Infolgedessen gewinnen Leasing- und Pay-per-Use-Modelle im europäischen Dentalgerätemarkt an Bedeutung.

Hohe Kosten chirurgischer Eingriffe

Eigenleistungen für Implantate und komplexe prothetische Eingriffe bleiben hoch, was budgetbewusste Patienten dazu veranlasst, Behandlungen aufzuschieben. Dentale Dienstleistungsorganisationen wie Colosseum Dental Group nutzen Gruppenverhandlungen, um niedrigere Gerätepreise auszuhandeln, doch unabhängige Praxen verzögern häufig die Beschaffung von CBCT-Scannern und chirurgischen Lasern. Die MDR-Konformität verursacht zusätzliche Test- und Dokumentationskosten, erhöht die endgültigen Gerätepreise und verengt die Margen für Hersteller und Käufer gleichermaßen. Diese Belastungen lenken Kliniken hin zu multifunktionalen Arbeitsstationen, die die Auslastung über Fachgebiete hinweg maximieren, und prägen so den Beschaffungsmix im europäischen Dentalgerätemarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Verbrauchsmaterialien behalten die Dominanz, während die Diagnostik an Fahrt gewinnt

Die Marktgrößendaten des europäischen Dentalgerätemarkts zeigen, dass Dentalverbrauchsmaterialien im Jahr 2025 einen Umsatzanteil von 58,05 % erzielten, gestützt durch wiederkehrende Kaufzyklen und die unverzichtbare Rolle in Behandlungsabläufen. Natürliche Biomaterialien wie Alginat, Zellulose und Hydroxylapatit gewinnen bei Klinikern aufgrund ihrer Biokompatibilität an Beliebtheit und veranlassen Lieferanten, vordosierte Kartuschen einzuführen, die die stuhlseitige Handhabung vereinfachen. Die europäische Dentalgerätebranche erlebt gleichzeitig einen Sprung bei intelligenten Dosiersystemen, die den Verbrauch verfolgen und die Nachbestellung automatisieren und so Engpässe reduzieren.

Allgemeine und diagnostische Geräte verzeichnen zwar einen geringeren Umsatzanteil, weisen jedoch bis 2031 die höchste CAGR von 7,93 % auf, da KI-fähige Intraoralscanner und CBCT-Einheiten zur Routineausstattung für die Behandlungsplanung werden. Laser stellen die dynamischste Unterkategorie dar, da Er:YAG-Systeme nun lappenlose Extraktionen ermöglichen, während Diodenlaser-Parodontaladjuvanzien messbare Reduktionen der Sondierungstiefe liefern. Anbieter, die Verbrauchsmaterialien mit Diagnostik bündeln – etwa Infektionskontrollkits, die mit Bildgebungssensoren verpackt sind – können ihren Marktanteil im europäischen Dentalgerätemarkt ausbauen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Behandlung: Kieferorthopädische Führungsposition trifft auf prothetischen Schwung

Die Kieferorthopädie hielt im Jahr 2025 einen Anteil von 64,62 % am europäischen Dentalgerätemarkt, was die starke Verbreitung transparenter Schienen und zugehöriger digitaler Scanner widerspiegelt. Mehrschichtige Polymerschienen erhalten die Kraftübertragung nach thermomechanischer Alterung aufrecht und fördern Wiederholungskäufe bei Anbietern mit hohem Volumen. Anbieter im europäischen Dentalgerätemarkt bündeln nun cloudbasierte Überwachungs-Apps mit Schienendruckern, verkürzen Verfeinerungszyklen und steigern den Schienendurchsatz.

Die Prothetik expandiert mit einer CAGR von 8,34 %, gestützt durch die Alterung der Bevölkerung und die Prävalenz von Zahnverlust. Die stuhlseitige Fräsung von mehrschichtigen Zirkoniumdioxid-Kronen eliminiert die Verblendung, verkürzt die Labordurchlaufzeit um 40 % und verbessert die Ästhetik. Das Wachstum in der Implantatchirurgie treibt die Nachfrage nach motorisierten Drehmomentgeräten und geführten Chirurgie-Kits an und vergrößert so die Marktgröße des europäischen Dentalgerätemarkts in dieser Behandlungskategorie weiter.

Nach Endnutzer: Praxen konsolidieren und digitalisieren

Zahnarztpraxen beherrschten im Jahr 2025 45,08 % der Marktgröße des europäischen Dentalgerätemarkts, und ihre CAGR von 7,29 % unterstreicht anhaltende Konsolidierungswellen. Dentale Dienstleistungsorganisationen bündeln Einkaufsmacht, um Ketten mit einheitlichen CBCT-, Scan- und Fräsökosystemen auszustatten und so die Behandlungskonsistenz über Standorte hinweg sicherzustellen. Die europäische Dentalgerätebranche erlebt daher mehrjährige Rahmenlieferverträge, die die Auftragsbücher der Hersteller stabilisieren.

Krankenhäuser konzentrieren hochkomplexe Eingriffe und benötigen fortschrittliche Anästhesie- und chirurgische Laserplattformen, tragen jedoch einen geringeren Umsatzanteil bei. Akademische Einrichtungen wie ACTA, die täglich rund 330 Patienten behandeln, fungieren als Referenzzentren für die Prototypenvalidierung und klinische Frühphasenerprobung. Ihre Rückkopplungsschleifen leiten Produktverbesserungen, die später in die Mainstreamssegmente des europäischen Dentalgerätemarkts einfließen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Deutschland erwirtschaftete im Jahr 2025 24,32 % des Umsatzes des europäischen Dentalgerätemarkts, gestützt durch ein dichtes Lieferantennetzwerk und günstige Versicherungserstattungen, die ein breites Spektrum restaurativer Eingriffe abdecken. Lokale Hersteller exportieren CAD/CAM-Fräsen und Präzisionshandstücke in die gesamte Region und halten inländische Kliniken an der Spitze der Einführung neuer Technologien. Die enge Zusammenarbeit zwischen Universitäten und Ingenieurbüros beschleunigt iterative Geräteentwicklungen und stellt sicher, dass deutsche Praxen Innovationen frühzeitig testen und implementieren. Das Vereinigte Königreich wächst mit einer zügigen CAGR von 7,55 %, da Kapazitätsengpässe des NHS den Patientenfluss in Selbstzahlerkanäle verlagern, in denen Anbieter durch hochwertige Bildgebung und Kosmetik differenzieren. Private-Equity-Investitionen treiben Praxiszusammenschlüsse voran, wobei Gruppen standardisierte Scanner-Drucker-Arbeitsabläufe einführen, die die Kapitalintensität pro Behandlungseinheit erhöhen. Die Angleichung an die MDR-Anforderungen ist für multinationale Unternehmen unkompliziert, doch britische Kliniken sehen sich nach dem Brexit weiterhin mit Kostendruck durch Importkontrollen konfrontiert, was sie zu lokalen Distributoren von Produkten des europäischen Dentalgerätemarkts drängt.

Frankreich, Italien und Spanien zeigen gemischte Dynamiken, die durch unterschiedliche Erstattungspolitiken geprägt sind. In Frankreich schränkt die 60-prozentige Erstattung von Grundkonsultationen die diskretionären Geräteausgaben ein, doch die hohe städtische Konzentration ästhetischer Kliniken unterstützt den Absatz von Diodenlasern. Italiens Fokus auf fortgeschrittene Implantologie treibt die CBCT-Nutzung an, während Spaniens wachsender kieferorthopädischer Franchisesektor die Nachfrage nach Schienendruckern steigert. Die nordischen Länder weisen unterschiedliche Zuzahlungsregelungen auf: Dänemark verlangt Erwachsenenbeiträge, gewährt Kindern jedoch kostenlose Versorgung, während Schwedens Subvention für kostenintensive Fälle die Einführung digitaler Prothetik unterstützt. Osteuropäische Märkte zeigen unterschiedliche Mundgesundheitsergebnisse; Rumänien weist starke Präventionsindizes auf, im Gegensatz zu niedrigeren Werten in Litauen, was zu heterogenem Gerätebedarf führt. Diese Nuancen diversifizieren insgesamt die Umsatzströme im europäischen Dentalgerätemarkt.

Wettbewerbslandschaft

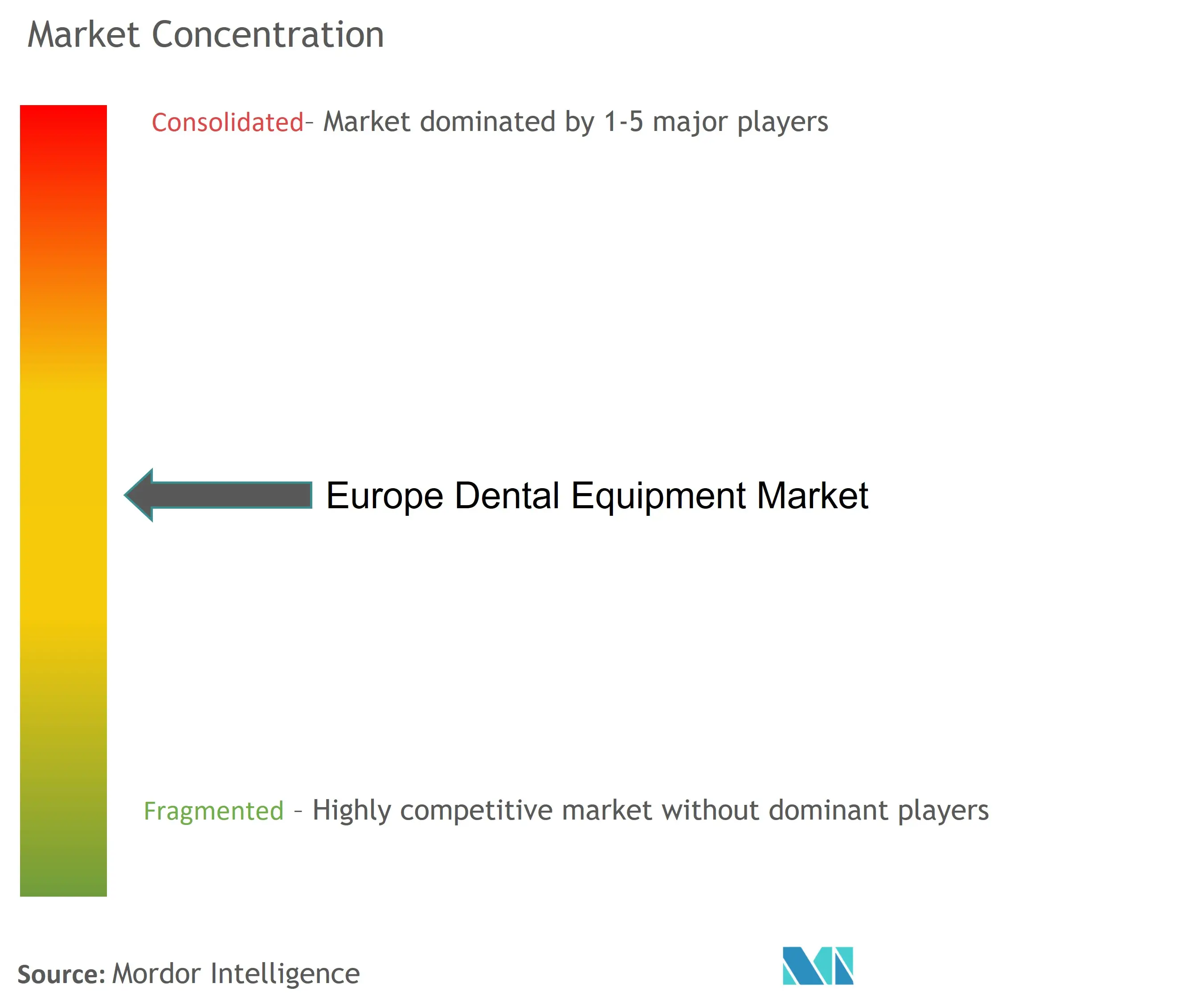

Der europäische Dentalgerätemarkt weist eine moderate Konzentration auf, wobei die globalen Marktführer Dentsply Sirona, Straumann und Align Technology gemeinsam einen erheblichen Marktanteil durch diversifizierte Portfolios halten, die Scanner, Fräsen und Implantatsysteme umfassen. Kontinuierliche Forschung und Entwicklung betont digitale Konnektivität: Straumanns Patentanmeldung aus dem Jahr 2025 für texturierte Laserabutments sichert die Verbindungsintegrität und stärkt seine Implantatdominanz. Dentsply Sironas mehrschichtige Zirkoniumdioxid-Scheiben optimieren Laborabläufe und stärken den Materialien-Hardware-Querverkauf.

Spezialisierte Innovatoren, darunter 3Shape, fördern die Ökosystemzusammenarbeit durch die Integration von KI-Designmaschinen mit offenen Architekturlaboren und stuhlseitigen Einheiten und erzielen eine Akzeptanzrate von 94 % bei Klinikern für automatisierte Kronen. Solche Partnerschaften stärken die Anbieterbindung und erhöhen die Wechselkosten für Kliniken, die an proprietäre Dateiformate gebunden sind. Private Equity konsolidiert weiterhin fragmentierte Praxisbasen; Nordic Capitals Unterstützung der European Dental Group erweitert die Beschaffungsmacht und kann Verhandlungen zugunsten gebündelter mehrjähriger Lieferverträge beeinflussen.

Chancen ergeben sich bei ergonomischen Handstücken für ältere Patienten und pädiatrischen Scannern, wo kleinere Hersteller Konglomerate übertreffen können. Preissensible Regionen laden zudem zu Abonnement-als-Dienstleistung-Modellen ein, die die Ausgaben über mehrjährige Patientenvolumina verteilen und Gerätekosten mit den Cashflow-Realitäten unabhängiger Praxen in Einklang bringen. Da die MDR-Regeln zur Marktüberwachung nach der Markteinführung strenger werden, werden Unternehmen, die in der Lage sind, Langzeitdatenerhebungen zu finanzieren, ihren Ruf festigen, das Feld zertifizierter Lieferanten einengen und die künftige Struktur des europäischen Dentalgerätemarkts mitgestalten.

Marktführer der europäischen Dentalgerätebranche

3M

Straumann

Carestream Health

Dentsply Sirona

GC Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Align Technology führte KI-gestützte Röntgenbildanalysen in der EU und im Vereinigten Königreich ein und automatisierte radiografische Analysen für Kliniker.

- März 2025: Orthocell erschloss die DACH-Region über neue Distributoren und erweiterte die Verfügbarkeit seiner regenerativen Membranen.

- März 2025: Solventum brachte 3M Clarity Aligners im Vereinigten Königreich auf den Markt, erweiterte die Auswahl an transparenten Schienen und steigerte die Scannernachfrage.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den europäischen Dentalgeräte-Markt als alle professionell installierten, neu beschafften Investitionsgüter – von diagnostischen Bildgebungsgeräten und Behandlungsstühlen bis hin zu CAD/CAM-Fräsmaschinen und Dentallasern –, die an Krankenhäuser, Privatkliniken und Lehreinrichtungen in 32 europäischen Ländern verkauft werden. Verbrauchsmaterialien wie Implantate, Komposite, Bohrer oder Aligner werden nicht berücksichtigt, ebenso wenig wie aufgearbeitete oder gemietete Geräte.

Ausschluss aus dem Geltungsbereich: Zubehör, das als Teil von Routinewartungskits verkauft wird, ist nicht im Marktvolumen enthalten.

Segmentierungsübersicht

- Nach Produkt

- Allgemeine und diagnostische Geräte

- Dentallaser

- Weichgewebelaser

- Hartgewebelaser

- Radiologiegeräte

- Extraorale Radiologiegeräte

- Intraorale Radiologiegeräte

- Dentalstühle und -geräte

- Sonstige allgemeine und diagnostische Geräte

- Dentallaser

- Dentalverbrauchsmaterialien

- Dentale Biomaterialien

- Dentalimplantate

- Kronen und Brücken

- Sonstige Dentalverbrauchsmaterialien

- Sonstige Dentalgeräte

- Allgemeine und diagnostische Geräte

- Nach Behandlung

- Kieferorthopädie

- Endodontie

- Parodontologie

- Prothetik

- Nach Endnutzer

- Zahnkliniken

- Zahnarztpraxen

- Akademische und Forschungsinstitute

- Nach Land

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Professoren für Zahnmedizin, Beschaffungsmanager mittelgroßer Kliniken und Produktmanager bei europäischen Distributoren, um Gerätedurchsatz, Installationsvorlaufzeiten und die voraussichtliche ASP-Entwicklung zu validieren. Gezielte Umfragen unter Kieferorthopäden in Deutschland, Spanien und Polen schlossen Datenlücken hinsichtlich der Penetration von Intraoralscannern und der erwarteten Ersatzhorizonte.

Desk Research

Wir haben zunächst grundlegende Nachfragesignale aus öffentlichen Quellen bezogen, darunter Eurostat-Verfahrensvolumina, OECD Health Statistics zur Dichte der Zahnärzte sowie nationale Zollcodes für HS-codierte Dentalgeräte. Regulatorische Einreichungen von Behörden wie der MHRA und dem BfArM offenbarten jüngste Gerätezulassungen, die die Ersatzzyklen beeinflussen. Unternehmens-10-Ks und Investorenpräsentationen klärten die durchschnittlichen Verkaufspreise, während wissenschaftliche Artikel in Fachzeitschriften wie dem International Journal of Computerized Dentistry uns bei der Größenbestimmung des digitalen Workflow-Teilsegments halfen. Kostenpflichtige Datensätze – Dow Jones Factiva für Deal-Nachrichten und D&B Hoovers für Umsätze auf Unternehmensebene – rundeten die Wettbewerbsinformationen ab. Diese Liste veranschaulicht wesentliche Eingaben; zahlreiche weitere Quellen unterstützten die Datenerhebung und Querprüfungen.

Marktgrößenbestimmung & Prognose

Eine Top-down-Rekonstruktion kombiniert Eurostat-Stuhllieferungen und Handelseinfuhrwerte, die anschließend mit Praktikerzahlen und penetrationsratenbasierten Nachfragepools abgeglichen werden. Ausgewählte Bottom-up-Aggregationen – Stichproben von Distributorvolumina, multipliziert mit rechnungsverifizierten ASPs – dienen als Plausibilitätsprüfung, bevor die Gesamtwerte angepasst werden. Zu den Schlüsselvariablen zählen jährliche Stuhlinstallationen, Zahnarztbesuche pro Kopf, private Krankenversicherungsabdeckung, Ersatzzyklen für Bildgebungsgeräte sowie durchschnittliche Implantatoperationszahlen, die mit dem Verkauf von Hilfsgeräten korrelieren. Prognosen basieren auf multivariater Regression, angereichert durch ARIMA-Glättung; makroökonomisches Wachstum, Alterungsquoten der Bevölkerung und Adoptionsraten digitaler Workflows dienen als Prädiktoren.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen dreistufige Varianzprüfungen; Anomalie-Flags lösen eine erneute Kontaktaufnahme mit Experten aus, und leitende Prüfer geben die Freigabe vor der Veröffentlichung. Berichte werden alle zwölf Monate aktualisiert, mit zwischenzeitlichen Anpassungen bei wesentlichen regulatorischen oder technologischen Veränderungen.

Warum Mordors europäische Dentalgeräte-Basislinie Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Produktumfänge, Basisjahre und Währungsumrechnungen anwenden.

Zu den wesentlichen Ursachen für Abweichungen zählen (a) ob Verbrauchsmaterialumsätze mit Investitionsgütern gebündelt werden, (b) die Verwendung von Herstellerversanddaten gegenüber Nachfragesignalen der Endnutzer sowie (c) der Aktualisierungsrhythmus, der die Preisdeflatoren beeinflusst.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungsgrund |

|---|---|---|

| USD 3,46 Mrd. (2024) | Mordor Intelligence | - |

| USD 13,41 Mrd. (2024) | Global Consultancy A | Bündelt Verbrauchsmaterialien und Geräte, stützt sich hauptsächlich auf Umsatzoffenlegungen der Lieferanten. |

| USD 11,24 Mrd. (2024) | Trade Journal B | Breiter Anwendungsbereich im Bereich Mundpflege, begrenzte Querprüfungen mit Daten zur Zahnärztepopulation. |

| USD 2,81 Mrd. (2023) | Regional Consultancy C | Berücksichtigt nur Investitionsgüter, älteres Basisjahr, schließt Intraoralscanner und CAD/CAM-Fräsmaschinen aus. |

Insgesamt zeigt der Vergleich, wie Mordors diszipliniertes Scoping, die Mixed-Method-Modellierung und die jährliche Aktualisierung eine ausgewogene, transparente Basislinie liefern, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Dentalgerätemarkt im Jahr 2026?

Der Markt wird im Jahr 2026 auf 3,93 Milliarden USD geschätzt und soll bis 2031 mit einer CAGR von 6,31 % wachsen.

Welche Produktkategorie führt derzeit den Markt an?

Dentalverbrauchsmaterialien führen die Umsatzrangliste mit einem Anteil von 58,05 % im Jahr 2025 an, bedingt durch ihren konstanten und volumenstarken Einsatz.

Warum investieren europäische Kliniken in KI und digitale stuhlseitige Arbeitsabläufe?

KI-gestützte Scanner und CAD/CAM-Systeme reduzieren die Behandlungszeit, steigern die diagnostische Genauigkeit und ermöglichen Restaurationen am selben Tag, die Patienten zunehmend erwarten.

Welches ist der am schnellsten wachsende Ländermarkt?

Im Zeitraum 2026 bis 2031 wird erwartet, dass das Vereinigte Königreich das schnellste Wachstum in Europa verzeichnet.

Seite zuletzt aktualisiert am: