Marktgröße und Marktanteil der restaurativen Zahnmedizin

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

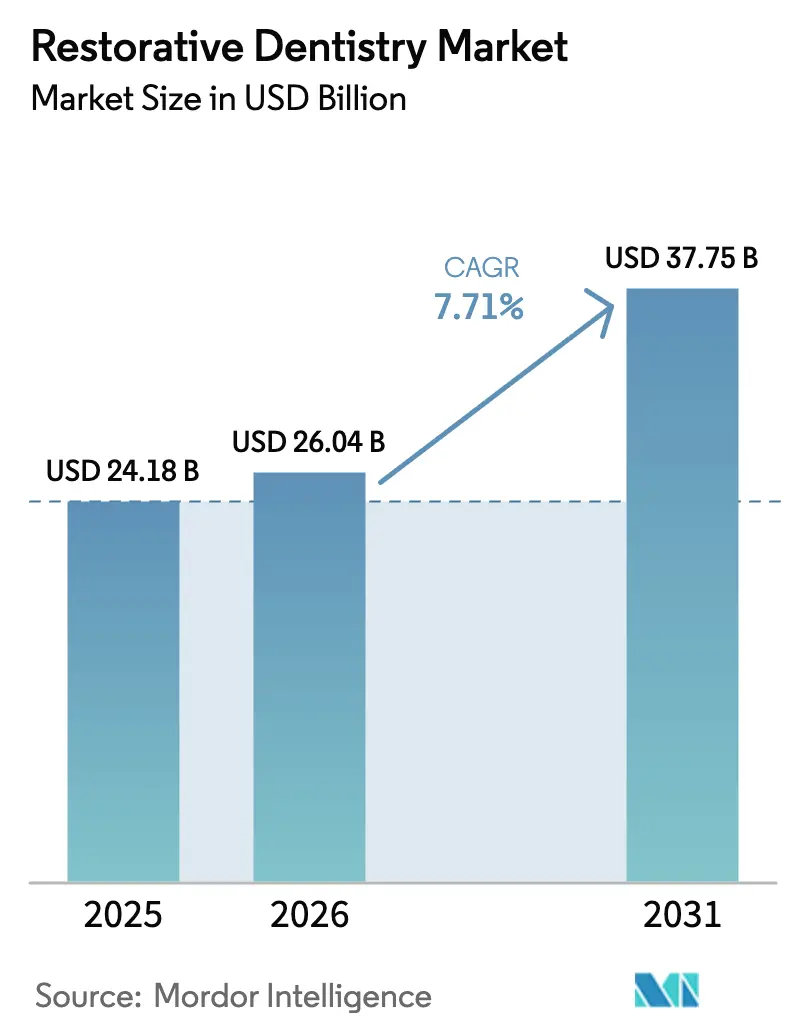

| Marktgröße (2026) | 26.04 Milliarden US-Dollar |

| Marktgröße (2031) | 37.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.71% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der restaurativen Zahnmedizin von Mordor Intelligence

Die Marktgröße der restaurativen Zahnmedizin wird im Jahr 2026 auf USD 26,04 Milliarden geschätzt und wächst gegenüber dem Wert von 2025 in Höhe von USD 24,18 Milliarden, wobei die Projektionen für 2031 USD 37,75 Milliarden ausweisen, was einer CAGR von 7,71 % über den Zeitraum 2026–2031 entspricht. Die weltweit steigende Inzidenz von Zahnkaries, die rasche Einführung digitaler Arbeitsabläufe und ein stärkeres Bewusstsein für die Verbindungen zwischen oraler und systemischer Gesundheit beschleunigen die Behandlungsvolumina und die durchschnittlichen Ausgaben pro Besuch. Der anhaltende demografische Wandel hin zu größeren Bevölkerungsgruppen älterer Erwachsener vergrößert den adressierbaren Patientenpool, der komplexe Vollbogen- und implantatgestützte Restaurierungen benötigt. Die zunehmende Konsolidierung – mehr als 60 zahnmedizinische Fusionen und Übernahmen mit einem Gesamtvolumen von USD 9 Milliarden im Jahr 2024 – signalisiert einen Wettbewerbswandel hin zu vertikal integrierten Plattformen, die Technologien am Behandlungsstuhl mit Materialinnovationen verbinden. Schließlich stützen eine unterstützende Regulierung in einkommensstarken Ländern und stetig zunehmende Versicherungsabdeckungsgewinne preislich hochwertige Verfahren, auch wenn der Kostendruck auf die Anbieter zunimmt.

Wichtigste Erkenntnisse des Berichts

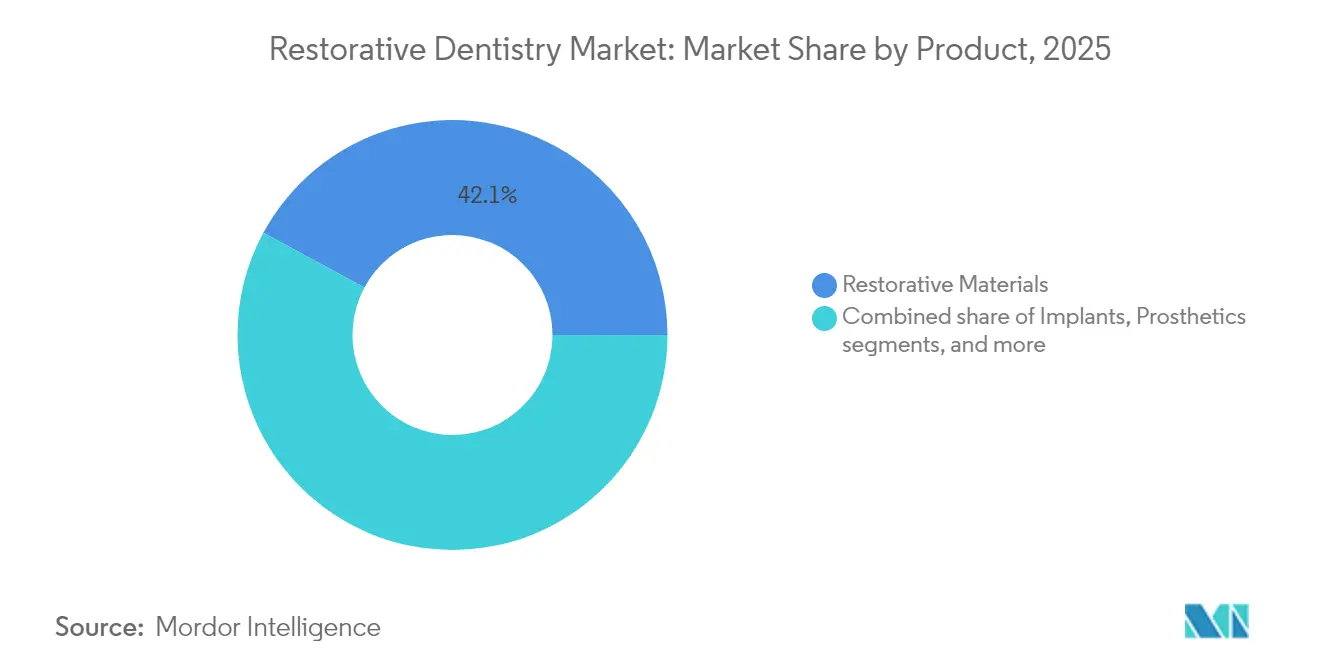

- Nach Produkt führten Restaurierungsmaterialien mit einem Marktanteil von 42,12 % am Markt für restaurative Zahnmedizin im Jahr 2025; Restaurierungsgeräte werden voraussichtlich die höchste CAGR von 9,3 % bis 2031 aufweisen.

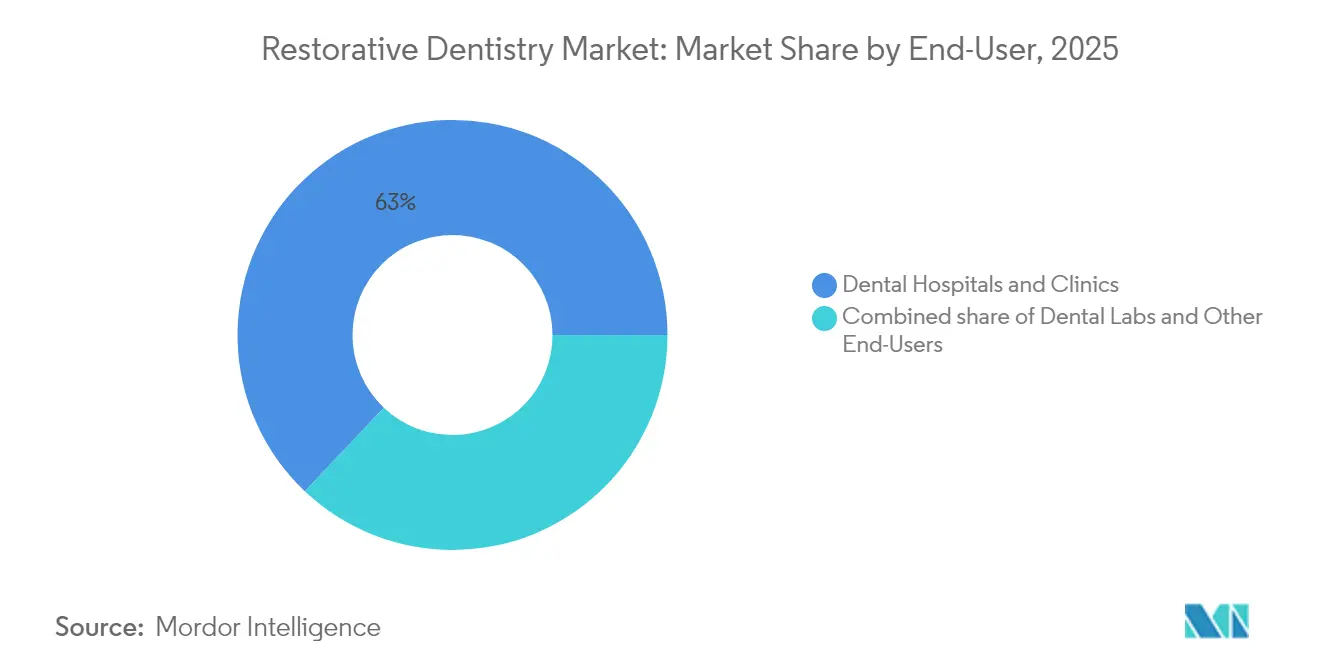

- Nach Endnutzer entfielen 62,95 % der Marktgröße der restaurativen Zahnmedizin im Jahr 2025 auf Zahnkliniken und Zahnarztpraxen, während Dentallabore bis 2031 voraussichtlich mit einer CAGR von 9,68 % expandieren werden.

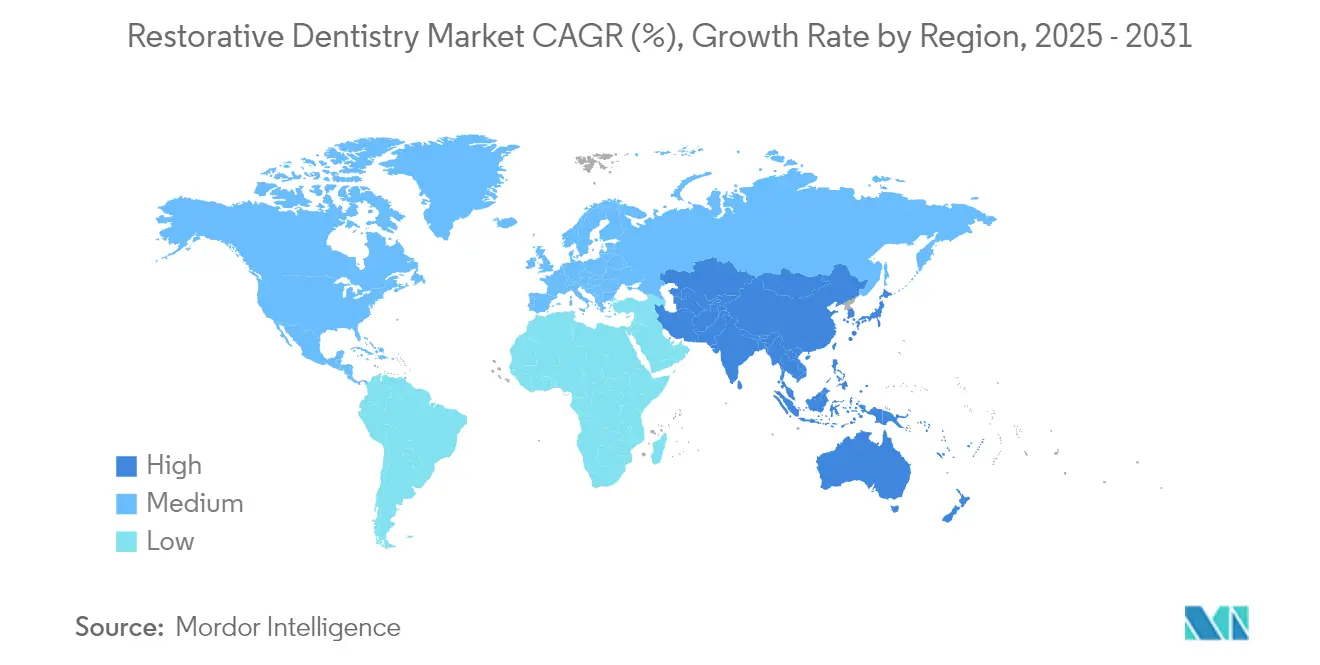

- Nach Geografie trug Nordamerika im Jahr 2025 einen Marktanteil von 39,92 % am Markt für restaurative Zahnmedizin bei, während der Asien-Pazifik-Raum im Prognosezeitraum voraussichtlich die höchste CAGR von 8,29 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur restaurativen Zahnmedizin

Analyse der Treiberwirkung*

| Treiber | % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Zahnkaries und Zahnverlust | +1.8% | Global; stärkere Auswirkungen in Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Wachsende geriatrische Bevölkerung weltweit | +1.5% | Global; konzentriert in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte in CAD/CAM & 3D-Druck | +2.1% | Global; angeführt von Nordamerika & Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach kosmetischer & ästhetischer Zahnmedizin | +1.2% | Nordamerika, Europa, urbaner Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung wertbasierter zahnärztlicher Versicherungsmodelle | +0.8% | Vorwiegend Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Integration von Telezahnmedizin für die postoperative Versorgung | +0.4% | Global; beschleunigt in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Prävalenz von Zahnkaries und Zahnverlust

Weltweit wurden 2,37 Milliarden Kariesfälle erfasst, und die Inzidenz steigt am schnellsten bei Jugendlichen und jungen Erwachsenen[1]A. Brown, "Robotergestützte Zahneingriffe übertreffen menschliche Leistungen," British Dental Journal, nature.com. Unbehandelte Parodontalerkrankungen kosten die Wirtschaft der Vereinigten Staaten schätzungsweise USD 154 Milliarden pro Jahr. In Westafrika zeigen einige nigerianische Studien eine Kariesprävalenz von bis zu 96 %, was auf einen erheblichen ungedeckten restaurativen Bedarf hinweist. Ältere Erwachsene erhöhen die klinische Komplexität, da kumulativer Zahnverlust und systemische Komorbiditäten längere Behandlungszeiten und eine multidisziplinäre Koordination erfordern. Diese epidemiologischen Trends halten die Behandlungsvolumina hoch und fördern die kontinuierliche Materialentwicklung, die höheren okklusalen Belastungen standhalten kann und gleichzeitig die Ästhetik bewahrt. Infolgedessen erweitert der Markt für restaurative Zahnmedizin kontinuierlich seine Kundenbasis über Altersgruppen und Einkommenssegmente hinweg.

Technologische Fortschritte in CAD/CAM und 3D-Druck

Computergestütztes Design und computergestützte Fertigung bilden heute die Grundlage für die meisten indirekten Restaurierungen und liefern eine feinere Randpassgenauigkeit und überlegene Bruchfestigkeit im Vergleich zu konventionellen Wachsmodelliertechniken[2]J. Smith et al., "Randpassgenauigkeit von subtraktiven vs. additiven CAD/CAM-Kronen," BMC Oral Health, biomedcentral.com. Die Einführung cloud-nativer Intraoralkameras, wie des 2024 eingeführten Primescan 2 von Dentsply Sirona, ermöglicht eine hardwareunabhängige Datenerfassung, die sowohl für Einzelstühle als auch für Praxen mit mehreren Standorten geeignet ist. In Designsoftware integrierte Systeme auf Basis Künstlicher Intelligenz verbessern die Randerkennung und schlagen optimale Präparationspfade vor, wodurch die Designzeit verkürzt und Nacharbeiten reduziert werden. Robotergestützte Chirurgie entwickelt sich, wobei Pilotstudien zeigen, dass Roboter Zähne schneller als menschliche Kliniker präparieren und dabei bildgebende Verfahren einsetzen, die ionisierende Strahlung eliminieren. Insgesamt reduzieren diese Innovationen die Abhängigkeit von Labors, verkürzen die Terminzyklen und erhöhen die Patientenakzeptanz – wichtige Hebel für das Umsatzwachstum im Markt für restaurative Zahnmedizin.

Wachsende geriatrische Bevölkerung weltweit

Mehr als 280 Millionen Menschen im Alter von 70 Jahren und darüber leiden an oralen Erkrankungen, die Ernährung, Sprache und soziales Engagement beeinträchtigen. Geriatrische Patienten weisen häufig mehrere chronische Erkrankungen auf, die die Behandlungsplanung erschweren und die Nachfrage nach minimal-invasiven Restaurierungen erhöhen, die mit der parodontalen und prothetischen Versorgung integriert werden. Politische Initiativen im Rahmen des UN-Jahrzehnts des gesunden Alterns fördern Erstattungsmodelle, die die systemische Bedeutung der Mundgesundheit anerkennen, und fördern Vorsorgebesuche sowie subventionierte prothetische Versorgung in einkommensstarken Volkswirtschaften. Kliniken und Labore erweitern daher ihr Leistungsangebot, beispielsweise um implantatgestützte Deckprothesen, die sowohl den funktionellen als auch den kosmetischen Bedürfnissen älterer Erwachsener gerecht werden. Die anhaltende Nachfrage aus dieser Bevölkerungsgruppe stärkt die langfristige Expansion des Marktes für restaurative Zahnmedizin.

Steigende Nachfrage nach kosmetischer und ästhetischer Zahnmedizin

Die Präsenz in sozialen Medien und ein höheres frei verfügbares Einkommen haben Zahnarztbesuche als Lifestyle-Investitionen neu positioniert. Umfragen zeigen, dass 91 % der Erwachsenen die Mundgesundheit als integralen Bestandteil des allgemeinen Wohlbefindens betrachten, und 80 % bevorzugen Zirkonimplantate aufgrund ihrer transluzenten Erscheinung und geringen Allergenität. Folglich gewinnen mehrschichtige Zirkonblöcke, die die Transluzenz von der Zervikalzone zur Inzisalkante graduieren, an Beliebtheit, da sie natürliche Bezahnung nachahmen, ohne die Biegefestigkeit zu beeinträchtigen. Die Amerikanische Zahnärztevereinigung berichtet, dass 98 % der Behandler Zirkon für posteriore Kronen verwenden, was die rasche Materialadoption unterstreicht. Diese Präferenzen erhöhen die durchschnittlichen Verkaufspreise und bieten Upselling-Möglichkeiten, was die Umsatzentwicklung des Marktes für restaurative Zahnmedizin begünstigt.

Analyse der Hemmfaktoren*

| Analyse der Hemmfaktoren | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für restaurative Zahnbehandlungen | -1.4% | Global; stärker ausgeprägt in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Erstattung für elektive Behandlungen | -0.9% | Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Zahntechnikern & Prothetikern | -0.7% | Global; akut in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Volatile Preise für Zirkon & andere Premiummaterialien | -0.6% | Global; importabhängige Märkte am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für restaurative Zahnbehandlungen

Fortschrittliche restaurative Arbeitsabläufe umfassen häufig hochwertige Materialien, Mehrbehandlungsprotokolle und anspruchsvolle Investitionsgüter. US-amerikanische Zahnarztpraxen absorbierten im April 2025 10-prozentige Einfuhrzölle auf Dentalgeräte und Verbrauchsmaterialien – eine Maßnahme, die die Geräte- und Implantatpreise in die Höhe trieb und die Gewinnmargen schmälerte[3]P. Zenone, "Auswirkungen der Zölle 2025 auf Dentalimporte," Zenone, zenone.com. Volatile Lieferketten für Zirkon und Titan treiben die Kosten weiter in die Höhe und veranlassen einige Anbieter, Technologie-Upgrades aufzuschieben. Für Patienten schrecken hohe Eigenkosten von der Inanspruchnahme der Vollbogen-Implantattherapie ab, insbesondere in Schwellenländern, wo öffentliche Versicherungen selten elektive Behandlungen abdecken. Diese Preissensitivität begrenzt das adressierbare Publikum und dämpft das Volumenwachstum im Markt für restaurative Zahnmedizin.

Begrenzte Erstattung für elektive Behandlungen

Obwohl 65 % der US-amerikanischen Erwachsenen eine Zahnversicherung haben, schließen viele Policen Veneers, Vollkeramikkronen und KI-gestützte Bildanalysen aus und kategorisieren diese als elektive Leistungen. Die jüngste Einführung von Dental Loss Ratio-Standards verbessert die Transparenz, schreibt jedoch keine breitere Abdeckung vor. KI-gestützte Abrechnungsworkflows von Cigna und Aetna reduzieren den Verwaltungsaufwand, wenden jedoch weiterhin traditionelle Leistungsobergrenzen auf ästhetische Verfahren an, was die finanzielle Last auf die Patienten verlagert. Aufgeschobene Behandlungen führen später zu größeren restaurativen Misserfolgen, aber kurzfristige Budgetbeschränkungen bremsen die sofortige Inanspruchnahme hochwertiger Lösungen. Die Erstattungslücke schränkt daher die rasche Durchdringung von Premiumangeboten im Markt für restaurative Zahnmedizin ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Materialien führen, während Geräte aufholen

Restaurierungsmaterialien trugen im Jahr 2025 mit 42,12 % zum Marktanteil der restaurativen Zahnmedizin bei und unterstreichen damit ihre unverzichtbare Rolle bei direkten Füllungen, Inlays, Onlays und indirekten Prothesen. Die Marktgröße der restaurativen Zahnmedizin für Materialien lag im Jahr 2025 bei nahezu USD 10,2 Milliarden und wächst stetig, da Zirkon, Harz-Nanokeramik-Hybride und bioaktive Zemente Marktanteile von herkömmlichen Amalgamen übernehmen. Mehrschichtige Zirkonblöcke, die bei optimierten Temperaturen gesintert werden, liefern ästhetische Transluzenz für anteriore Bereiche und behalten gleichzeitig eine für posteriore Brücken geeignete Festigkeit von 1.000 MPa. Laufende Forschung zu antimikrobiellen Kompositen und ionenfreisetzenden Linern verspricht, die Langlebigkeit von Restaurierungen zu verlängern und damit die Ersatzzyklen zu stärken.

Restaurierungsgeräte werden unterdessen bis 2031 eine CAGR von 9,3 % verzeichnen – schneller als alle anderen Kategorien –, da Kliniken und Labore eigenständige Fräseinheiten durch integrierte cloud-basierte Ökosysteme ersetzen. Die an Geräteinvestitionen gebundene Marktgröße der restaurativen Zahnmedizin wird bis 2031 voraussichtlich USD 15,1 Milliarden überschreiten, angetrieben durch Intraoralkameras, stuhlseitige Fräsmaschinen und 3D-Drucker, die die Durchlaufzeit von Wochen auf Stunden reduzieren. Der Primescan 2 von Dentsply Sirona verdeutlicht diesen Wandel: Seine offene Architektur ermöglicht einen nahtlosen Datenfluss zu jeder Fräse oder jedem Drucker, was die Hardwareabhängigkeit senkt und die Akzeptanz verbreitert. Die Verbreitung KI-gesteuerter Qualitätssicherungsmodule verkürzt die Lernkurven weiter und senkt die Nacharbeitsquoten, was die gerätebedingten Umsatzgewinne stärkt.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts erhältlich

Nach Endnutzer: Labore überholen traditionelle Anbieter

Zahnkliniken und Zahnarztpraxen hielten im Jahr 2025 62,95 % der Marktgröße der restaurativen Zahnmedizin und spiegeln damit ihren Status als primäre Behandlungsportale wider. Personalengpässe bleiben jedoch akut: 95 % der Praxen berichten von Schwierigkeiten bei der Rekrutierung von Dentalhygienikerinnen und Dentalhygienikern, und die Belegschaft ist seit der COVID-19-Pandemie um 8 % geschrumpft. Praxen kompensieren dies durch den Ausbau digitaler Stuhlseitenfähigkeiten und den Einsatz von Fernversorgung; smartphone-basierte Telezahnmedizin zeigt eine Sensitivität von 96,8 % für die Karieserkennung und reduziert nicht-wesentliche Termine. Dennoch bleibt die Echtzeit-Laborkooperation für komplexe Fälle entscheidend, was die Dominanz der Kliniken aufrechterhält.

Dentallabore stellen den am schnellsten wachsenden Endnutzer mit einer CAGR von 9,68 % bis 2031 dar. Die Auslagerung komplexer Design- und Fertigungsaufgaben ermöglicht es Kliniken, sich auf das Patientenmanagement zu konzentrieren, was die Nachfrage nach hochvolumigen Laboren mit Mehrachsenfräsmaschinen und Dentalpolymerdruckern steigert. Labore nutzen Skaleneffekte und bieten einen Fünf-Tage-Durchlauf für mehrschichtige Zirkonrestaurierungen sowie einen Sofortservice für 3D-gedruckte Provisorien an. Dieses symbiotische Modell steigert den Gesamtdurchsatz und schützt kleinere Praxen vor Kapitalaufwendungen, was das Ökosystem des Marktes für restaurative Zahnmedizin stärkt.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts erhältlich

Geografische Analyse

Nordamerika erzielte im Jahr 2025 einen Marktanteil von 39,92 % am Markt für restaurative Zahnmedizin, gestützt durch eine robuste Versicherungsdurchdringung und frühe Übernahme digitaler Arbeitsabläufe. Im Oktober 2024 veröffentlichte die US-amerikanische Behörde für Lebens- und Arzneimittel (FDA) im Rahmen des Safety and Performance Based Pathway (Sicherheits- und leistungsbasierter Zulassungsweg) Leitlinien, die Leistungskriterien für enossale Implantate und Dentalkeramiken klärten und die Produktzulassungen beschleunigten. Einfuhrzölle, die im April 2025 eingeführt wurden, erhöhen jedoch die Anschaffungskosten für Scanner und Implantate und gefährden die Praxisrentabilität. Führende Anbieter wie Dentsply Sirona meldeten im Jahr 2024 einen organischen Umsatzrückgang von 3,5 %, investieren jedoch weiterhin in die Einführung cloudbasierter Plattformen, die dem Preisdruck entgegenwirken sollen.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region und wird voraussichtlich eine CAGR von 8,29 % verzeichnen, da städtische Bevölkerungsgruppen mit mittlerem Einkommen einen breiteren Zugang zu elektiver Versorgung erhalten. Straumann Group erzielte im Jahr 2024 im Asien-Pazifik-Raum ein organisches Wachstum von 33,8 %, begünstigt durch die Markteinführung seines AlliedStar-Intraoralscanner und die lokalisierte Implantatproduktion in China. Zahngesundheitskampagnen der Regierungen und eine steigende private Versicherungsquote erhöhen die Behandlungsnachfrage, während lokale Hersteller wie Osstem Implant Akquisitionsstrategien vorantreiben, um die regionale Führungsposition zu festigen. Die rasche Digitalisierung ermöglicht es Kliniken, analoge Arbeitsabläufe zu überspringen und vergrößert so den Markt für restaurative Zahnmedizin weiter.

Europa verzeichnet eine stetige Expansion, getragen von einer alternden Bevölkerung und strengen Produktstandards, die Premiumlösungen begünstigen. Harmonisierte Medizinprodukteverordnungen in Verbindung mit strukturierten Erstattungssystemen fördern die Verbreitung bioaktiver Materialien und KI-gestützter Diagnoseplattformen. Die EMEA-Aktivitäten von Straumann verzeichneten im dritten Quartal 2024 ein organisches Wachstum von 11,4 %, angetrieben durch Bildungsinitiativen, die die klinische Kompetenz bei vollständig digitalen Implantatprotokollen fördern. Personalmangel, ähnlich wie in Nordamerika, beschleunigt Investitionen in stuhlseitige CAD/CAM-Systeme und robotergestützte Assistenz, was die Effizienzgewinne in der gesamten Region stärkt.

Wettbewerbslandschaft

Der Markt für restaurative Zahnmedizin weist eine moderate Konsolidierung auf, wobei die Spitzengruppe aus Dentsply Sirona, Straumann Group, Envista, 3Ms Ausgliederung Solventum und Henry Schein besteht. Die Fusions- und Übernahmeaktivitäten stiegen 2024 stark an: Die Übernahme von Patterson Companies durch Patient Square Capital für USD 4,1 Milliarden und die Kapitalerhöhung von Carestream Dental in Höhe von USD 525 Millionen verdeutlichen den Appetit auf Größe und technologische Tiefe. Unternehmen differenzieren sich durch die Bündelung von Hardware, Software und Materialien in abonnementbasierte Ökosysteme, die eine durchgängige Workflow-Integration versprechen.

Technologiepartnerschaften nehmen zu. Envista kooperiert mit dem KI-Unternehmen Pearl, um radiografische Diagnosealgorithmen in seine Scanner zu integrieren, und die eigenständige Struktur von Solventum setzt Kapital für gezielte Akquisitionen im Bereich bioaktiver Zemente frei. Weißfleck-Chancen bestehen im Bereich der Telezahnmedizin: Trotz hoher diagnostischer Genauigkeit sind Lösungen zur postoperativen Fernüberwachung außerhalb von Forschungspilotprojekten noch unterentwickelt. Robotergestützte Stuhlseitensysteme, die in Asien und Europa entwickelt werden, warten auf eine breitere regulatorische Zulassung, könnten jedoch die Wirtschaftlichkeit von Verfahren verändern, sobald sie kommerziell verfügbar sind.

Kontinuierliche Innovation setzt etablierte Akteure unter Druck, Marktanteile gegen agile Neueinsteiger zu verteidigen. Start-ups, die sich auf Harz-Nanokeramik-Hybridblöcke, Einzel-Besuch-Implantatprothesen und cloud-native Behandlungsplanungs-Hubs konzentrieren, gewinnen Risikokapital. Anbieter profitieren letztlich von schnelleren Durchlaufzeiten, höherer Fallakzeptanz und geringeren Nacharbeitsquoten, was die Aufwärtsentwicklung des Marktes für restaurative Zahnmedizin stärkt.

Marktführer der Branche für restaurative Zahnmedizin

3M Company

Dentsply Sirona

Mitsui Chemicals, Inc.

ZimVie Inc.

Envista Holdings Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Die Vereinigten Staaten verhängten 10-prozentige Basiszölle auf Dentalimporte und erhöhten damit die Vorleistungskosten für Implantate, Scanner und Verbrauchsmaterialien.

- Februar 2025: Dentsply Sirona veröffentlichte die Ergebnisse des vierten Quartals 2024, die einen Umsatzrückgang von 4,3 % zeigten, und stellte eine Agenda zur operativen Effizienz vor.

- Oktober 2024: Die US-amerikanische Behörde für Lebens- und Arzneimittel (FDA) veröffentlichte Leitlinien zu enossalen Implantaten und Abutments im Rahmen des Safety and Performance Based Pathway (Sicherheits- und leistungsbasierter Zulassungsweg).

- September 2024: Die US-amerikanische Behörde für Lebens- und Arzneimittel (FDA) veröffentlichte abschließende Leitlinien für Dentalkeramiken, Abdruckmaterialien und Zemente.

- August 2024: Straumann Group meldete ein organisches Umsatzwachstum von 16,1 % im zweiten Quartal 2024 und stellte das Implantatsystem iEXCEL vor.

Berichtsumfang des globalen Marktes für restaurative Zahnmedizin

Gemäß dem Umfang des Berichts umfasst die restaurative Zahnmedizin bzw. dentale Restaurierung die verschiedenen Wege, fehlende Zähne oder fehlende Teile der Zahnstruktur zu ersetzen oder wiederherzustellen, bzw. Strukturen, die zur Vorbeugung von Karies entfernt werden müssen. Dentale Restaurierungen umfassen Füllungen, Kronen, Implantate, Brücken, Prothesen und Zahnextraktionen. Der globale Markt für restaurative Zahnmedizin wird nach Produkt (Restaurierungsmaterialien, Implantate, Prothetik und Restaurierungsgeräte), Endnutzer (Zahnkliniken und Zahnarztpraxen, Dentallabore und sonstige) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika) segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Restaurierungsmaterialien | Direkte Restaurierungsmaterialien |

| Indirekte Restaurierungsmaterialien | |

| Biomaterialien | |

| Haftvermittler / Adhäsive | |

| Abdruckmaterialien | |

| Implantate | |

| Prothetik | |

| Restaurierungsgeräte | CAD/CAM-Systeme |

| Handstücke | |

| Rotierende Instrumente | |

| Gussgeräte | |

| Sonstige Restaurierungsgeräte |

| Zahnkliniken & Zahnarztpraxen |

| Dentallabore |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Restaurierungsmaterialien | Direkte Restaurierungsmaterialien |

| Indirekte Restaurierungsmaterialien | ||

| Biomaterialien | ||

| Haftvermittler / Adhäsive | ||

| Abdruckmaterialien | ||

| Implantate | ||

| Prothetik | ||

| Restaurierungsgeräte | CAD/CAM-Systeme | |

| Handstücke | ||

| Rotierende Instrumente | ||

| Gussgeräte | ||

| Sonstige Restaurierungsgeräte | ||

| Nach Endnutzer | Zahnkliniken & Zahnarztpraxen | |

| Dentallabore | ||

| Sonstige Endnutzer | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für restaurative Zahnmedizin?

Die Marktgröße der restaurativen Zahnmedizin beträgt im Jahr 2026 USD 26,04 Milliarden und wird voraussichtlich bis 2031 USD 37,75 Milliarden erreichen.

Welches Produktsegment wächst am schnellsten?

Restaurierungsgeräte – insbesondere Intraoralkameras, stuhlseitige Fräsmaschinen und dentalgeeignete 3D-Drucker – werden voraussichtlich bis 2031 mit einer CAGR von 9,3 % wachsen.

Warum ist der Asien-Pazifik-Raum der am schnellsten wachsende regionale Markt?

Rasche Urbanisierung, wachsende Kaufkraft der Mittelschicht und eine aggressive Einführung digitaler Arbeitsabläufe treiben eine CAGR von 8,29 % im Asien-Pazifik-Raum an.

Wie wirken sich Zölle auf nordamerikanische Anbieter aus?

Ein im April 2025 eingeführter 10-prozentiger Zoll auf Dentalimporte erhöht die Geräte- und Materialkosten, belastet die Praxismargen und verzögert einige Kapitalinvestitionen.

Welche Unternehmen führen bei digitalen restaurativen Lösungen?

Dentsply Sirona, Straumann Group, Envista und Solventum dominieren derzeit durch integrierte Portfolios, die Scanner, CAD/CAM-Hardware und proprietäre Materialien kombinieren.

Welcher technologische Trend wird die nächsten fünf Jahre am stärksten beeinflussen?

Die breitere Einführung KI-gesteuerter Designsysteme und robotergestützter Verfahren wird voraussichtlich die Behandlungszeit verkürzen, die Präzision verbessern und das Patientenerlebnis in der gesamten Branche der restaurativen Zahnmedizin steigern.

Seite zuletzt aktualisiert am: