Marktgröße und Marktanteil für Bestattungsausrüstung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.83 Milliarden US-Dollar |

| Marktgröße (2031) | 2.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.13% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Bestattungsausrüstung von Mordor Intelligence

Die Marktgröße für Bestattungsausrüstung wurde im Jahr 2025 auf 1,74 Milliarden USD geschätzt und soll von 1,83 Milliarden USD im Jahr 2026 auf 2,35 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,13 % während des Prognosezeitraums (2026–2031).

Die Nachfrage ist am stärksten bei Kühleinheiten, da jede Einrichtung eine zuverlässige Kühllagerung benötigt, die den aktualisierten Kältemittelvorschriften entspricht. Der Automatisierungsimpuls ist spürbar, da Krankenhäuser, Gerichtsmediziner und Pathologielabore die manuelle Handhabung durch IoT-verknüpfte Heber und Fördersysteme ersetzen, die den Durchsatz erhöhen und die Arbeitssicherheit verbessern. Kapitalausgaben werden auch durch staatliche Zuschüsse gefördert, die die Sektionsinfrastruktur modernisieren, sowie durch Private-Equity-Investitionen, die auf Nischen-Medizinprodukte abzielen. Die Volatilität der Lieferkette bei Edelstahl und Kältemitteln veranlasst Hersteller, Produkte für Kosteneffizienz neu zu gestalten und dabei strengere Umweltauflagen zu erfüllen. Insgesamt halten diese Kräfte den Markt für Bestattungsausrüstung auf einem vorhersehbaren Aufwärtspfad, wenn auch einem, der von regionalen kulturellen Empfindlichkeiten unterbrochen wird, die die Adoptionsgeschwindigkeit beeinflussen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Kühleinheiten mit einem Marktanteil von 38,95 % am Markt für Bestattungsausrüstung im Jahr 2025, und Leichenheber sowie Transportsysteme werden voraussichtlich bis 2031 die schnellste CAGR von 6,78 % verzeichnen.

- Nach Technologie hielten halbautomatische Systeme im Jahr 2025 einen Anteil von 33,77 % an der Marktgröße für Bestattungsausrüstung, während vollautomatische und IoT-fähige Geräte bis 2031 mit einer CAGR von 6,12 % wachsen sollen.

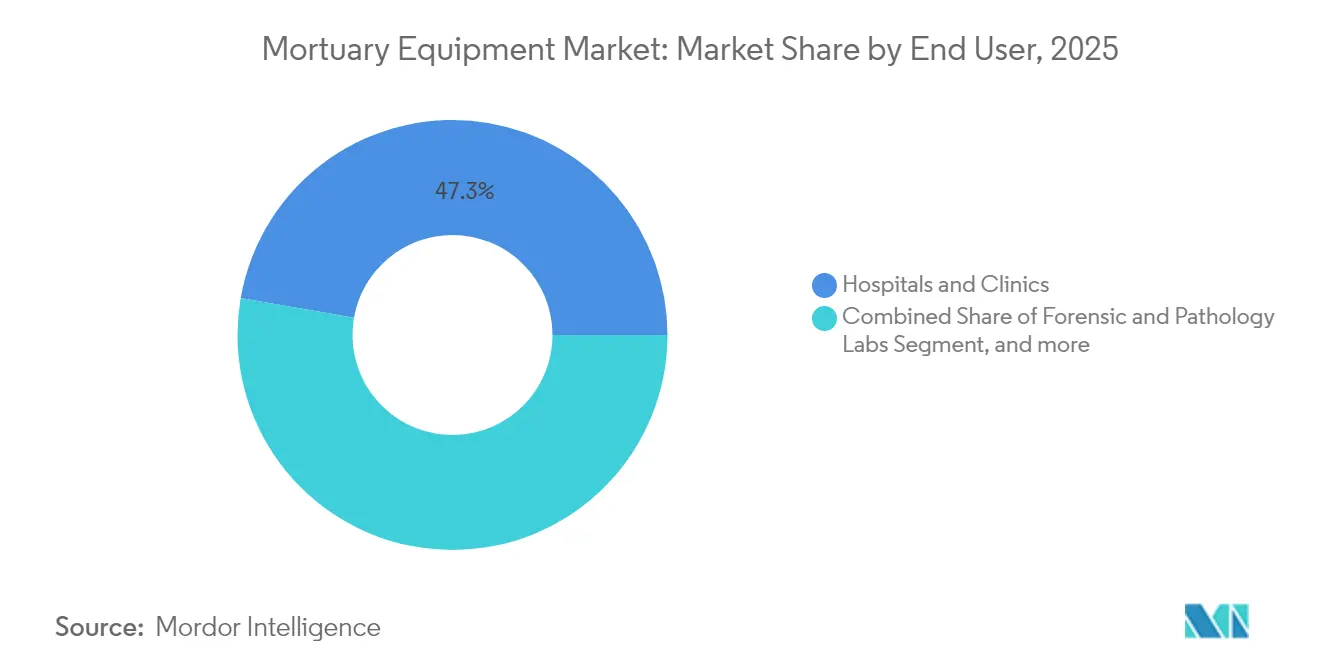

- Nach Endnutzer entfielen im Jahr 2025 47,25 % der Marktgröße für Bestattungsausrüstung auf Krankenhäuser und Kliniken; forensische und pathologische Laboratorien expandieren bis 2031 mit einer CAGR von 8,18 %.

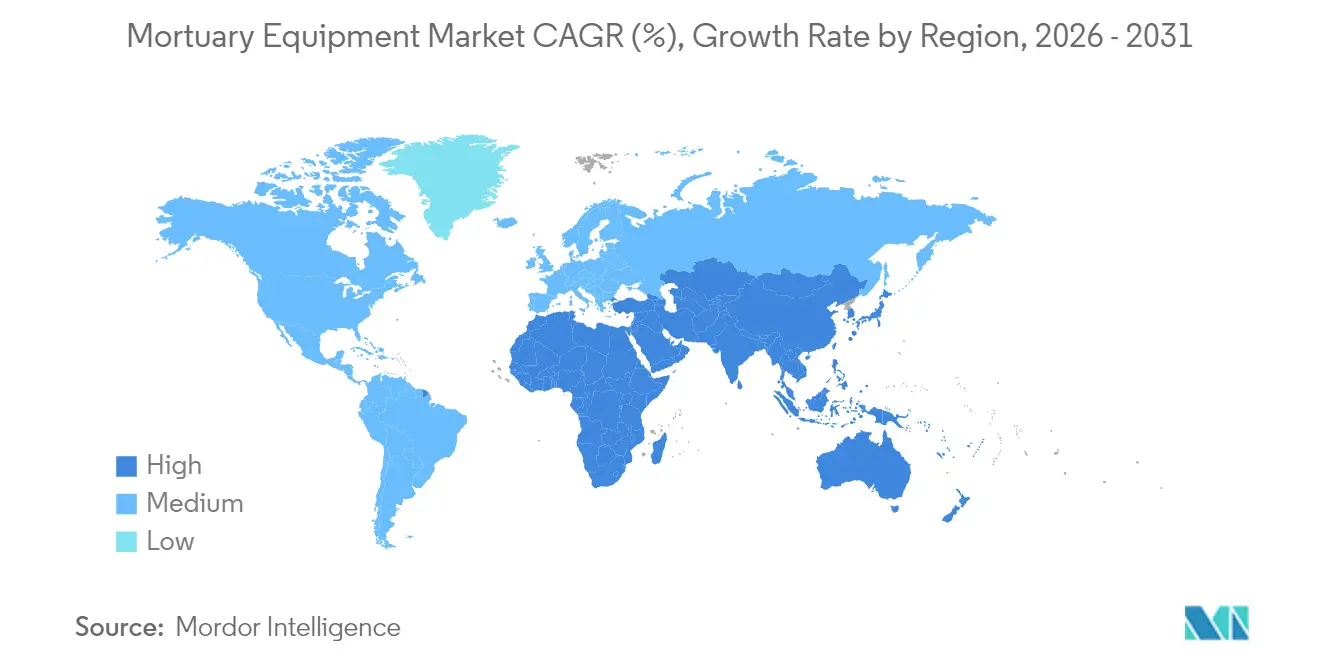

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 36,88 %; der asiatisch-pazifische Raum ist auf dem Weg zur höchsten CAGR von 7,16 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Bestattungsausrüstung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und steigende Sterblichkeitsraten | +1.2% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Ausbau von Leichenhallen und Automatisierungsbedarf | +0.9% | Global, am stärksten im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachstum der Finanzierung für forensische und pathologische Forschung | +0.7% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Einführung digitaler Sektionsabläufe | +0.6% | Nordamerika und Europa, Pilotprogramme im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Zunahme bariatrischer Leichen, die Hochleistungsheber erfordern | +0.4% | Nordamerika, Ausweitung auf Europa und den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach tragbaren modularen Kühlern für die Katastrophenhilfe | +0.3% | Global, episodische regionale Spitzen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und steigende Sterblichkeitsraten

Die längere Lebenserwartung in Verbindung mit größeren Kohorten älterer Menschen belastet die bestehende Leichenhallen-Infrastruktur. Einrichtungen wie das Iowa Office of the State Medical Examiner – ursprünglich für 800 Fälle gebaut, aber mit 2.000 Fällen ausgelastet – haben 36,3 Millionen USD für neue Sektionstische gesichert, was veranschaulicht, wie der Fallzahldruck direkt in Gerätebestellungen umgewandelt wird. Breitere demografische Daten zeigen ein ähnliches Ungleichgewicht in den USA und europäischen Ländern, was Administratoren dazu veranlasst, nach Hochleistungskühlsystemen, robusteren Hebern und kompakten Regalen zu suchen, die in umgebaute Kellerräume passen. Der Markt für Bestattungsausrüstung profitiert daher von vorhersehbaren Ersatz- und Erweiterungszyklen, die Alterungstrends folgen und nicht diskretionären Kapitalbudgets.

Ausbau von Leichenhallen und Automatisierungsbedarf

Krankenhausmodernisierungen und neu errichtete forensische Zentren spezifizieren zunehmend halbautomatische oder vollautomatische Arbeitsabläufe mit IoT-Überwachung. Digitale Zwillings-Pilotprojekte in Pathologielaboren reduzieren Beschriftungsfehler um 90 % und verbessern die Qualität der Präparate um bis zu 30 %, was den betrieblichen Nutzen von Sensoren und Analysen belegt. Neue Installationen kombinieren Temperatursonden, RFID-markierte Leichentabletts und Cloud-Dashboards, sodass Vorgesetzte die Bedingungen aus der Ferne überwachen können. Automatisierung mildert auch den Arbeitskräftemangel, da erfahrene Bestattungstechniker schneller in Rente gehen, als Ersatz nachkommt – ein Missverhältnis, das Krankenhausadministratoren anführen, wenn sie Kapitalausgaben für innovative Heber und Fördersysteme genehmigen. Infolgedessen verzeichnet der Markt für Bestattungsausrüstung Premiumpreise für netzwerkfähige Geräte.

Wachstum der Finanzierung für forensische und pathologische Forschung

Bundesstaatliche Programme wie das Förderprogramm des Bureau of Justice Assistance zur Stärkung des Systems der Gerichtsmediziner und Leichenbeschauer stellen tragbare Röntgengeräte und Stipendiengehälter bereit und steigern direkt die Beschaffungsvolumina für Bildgebungssuiten, Sektionstische und Biosicherheitsschränke.[1]Bureau of Justice Assistance, "Strengthening the Medical Examiner-Coroner System Program," bja.ojp.gov Separat hat das National Institute of Justice CT-scan-gestützte virtuelle Sektionspilotprojekte finanziert, die jährlich drei Vollzeit-Pathologenstellen einsparen und damit einen überzeugenden ROI-Fall schaffen.[2]National Institute of Justice, "Reducing Turnaround Time in Toxicology Screening," nij.ojp.gov Fördermittel schreiben häufig moderne Datenerfassungsgeräte vor und lenken Käufer in Richtung IoT-fähiger Arbeitsstationen und digitaler Beweisspeicherhardware. Diese Finanzierungsströme halten den Markt für Bestattungsausrüstung widerstandsfähig, selbst wenn die allgemeinen Krankenhausbudgets enger werden.

Einführung digitaler Sektionsabläufe

Post-mortem-CT- und MR-Bildgebung haben sich von der Forschung in die Routineanwendung verlagert, insbesondere bei komplexen Traumata und kulturell sensiblen Fällen, bei denen minimale Invasivität bevorzugt wird. Mixed-Reality-Headsets ermöglichen es Pathologen nun, 3-D-Rekonstruktionen zu inspizieren, während sie über dem Körper stehen, was Wiederholungsschnitte reduziert und die Berichtszeiten verkürzt. Der Wandel zwingt Einrichtungen dazu, dedizierte Scannerkabinen, fortschrittliche Arbeitsstationen und sichere Server hinzuzufügen, was den Produktkorb erweitert, der im Rahmen des Marktes für Bestattungsausrüstung beschafft wird. Anbieter, die Bildgebungshardware mit Sektionstischen und Fallmanagementsoftware integrieren, verschaffen sich einen Vorteil und fördern tiefere Hardware-Software-Partnerschaften in der gesamten Lieferkette.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Wartungskosten für fortschrittliche Systeme | -0.8% | Global, akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Kulturelle und religiöse Empfindlichkeiten rund um post-mortale Praktiken | -0.5% | Global, konzentriert im asiatisch-pazifischen Raum und im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Volatile Lieferkette für medizinischen Edelstahl | -0.4% | Global, schwerwiegend in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck durch neue Kältemittelstandards (F-Gas-Ausstieg) | -0.3% | Europa primär, Ausweitung auf andere Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Wartungskosten für fortschrittliche Systeme

Die Preise für medizinischen Edelstahl stiegen, als Molybdän im Jahr 2023 90 USD pro kg erreichte, was die Kosten für Chassis und Regale um zweistellige Prozentsätze erhöhte. Hersteller sehen sich auch mit der Frist der US-amerikanischen Lebensmittel- und Arzneimittelbehörde für die Qualitätsmanagementsystem-Verordnung konfrontiert, die ab Februar 2026 mit ISO 13485:2016 harmonisiert und Prüfungs- und Dokumentationskosten hinzufügt.[3]Food and Drug Administration, "Quality Management System Regulation Final Rule," fda.gov Diese Faktoren treiben die Listenpreise in die Höhe und machen automatisierte Bestattungswagen für viele kommunale Leichenbeschauer unerschwinglich, deren jährliche Gerätebudgets selten 200.000 USD übersteigen. Wartungsverträge für sensorbestückte Systeme kosten ebenfalls mehr als manuelle Tische, was die Amortisationszeiten verlängert. Infolgedessen staffeln einige Einrichtungen ihre Upgrades, was das kurzfristige Wachstum im Markt für Bestattungsausrüstung dämpft.

Kulturelle und religiöse Empfindlichkeiten rund um post-mortale Praktiken

In Regionen, in denen Glaubenstraditionen eine schnelle Bestattung betonen oder Sektionsschnitte einschränken, finden Standard-Einbalsamierungspumpen und Sektionsräume nur begrenzte Akzeptanz. Studien über muslimische, jüdische und indigene Familien zeigen höhere Ablehnungsraten für vollständige Sektionen, was Leichenbeschauer dazu veranlasst, sich auf Bildgebung oder äußere Untersuchungen zu verlassen. Ostasiatische Praktiken beinhalten oft familiäre Waschrituale und spezialisierte Sarggröße, die mit westlich dimensionierten Regalen kollidieren und lokale Händler zwingen, maßgefertigte Tabletts anzubieten. Anbieter entstehen zusätzliche Designkosten und längere Zertifizierungszeiträume, was die Expansion in bevölkerungsreiche Märkte verlangsamt. Folglich bleiben kulturelle Faktoren trotz steigender Sterblichkeit ein strukturelles Hemmnis für den Markt für Bestattungsausrüstung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Führungsrolle der Kühlung und Innovation bei Hebern

Kühlsysteme behielten im Jahr 2025 einen Marktanteil von 38,95 % am Markt für Bestattungsausrüstung, was den universellen Konservierungsbedarf und strengere F-Gas-Vorschriften widerspiegelt, die Käufer zu HFKW-freien Modellen drängen. Kühlschränke und modulare Kühler sind Anker jedes Kapitalvorhabens und machen dieses Segment zum größten Beitrag zur Marktgröße für Bestattungsausrüstung. Das Wachstum setzt sich fort, da Einrichtungen nachrüsten, um Ausstiegsfristen einzuhalten und zusätzliche Kammern für Kapazitätsspitzen bei Katastrophen hinzuzufügen. Anbieter differenzieren sich durch engere Temperaturgleichmäßigkeit, Kohlenwasserstoff-Kältemittel und eingebettete Datenlogger, die Compliance-Dashboards speisen.

Leichenheber und Transportwagen weisen die schnellste CAGR von 6,78 % auf, da bariatrische Verstorbene häufiger werden und Arbeitssicherheitsvorschriften mechanische Unterstützung erfordern. OEMs vermarkten nun bariatrische Heber mit einer Tragfähigkeit von bis zu 450 kg, oft mit Doppelsäulen-Scherendesigns, die in überfüllten Korridoren stabil bleiben. Die Integration mit deckenmontieren Schienensystemen reduziert die manuelle Handhabung weiter, ein Merkmal, das von gewerkschaftlich organisierten Krankenhausmitarbeitern geschätzt wird. Obwohl diese Heber heute einen kleineren Anteil an der Marktgröße für Bestattungsausrüstung einnehmen, wird ihre rasche Einführung die Dominanz der Kühlung im Prognosezeitraum verringern. Lagerregale, Sektionstische, Einbalsamierungspumpen und Spezialverbrauchsmaterialien ergänzen den Produktmix, wobei jedes von schrittweisen Upgrades im Rahmen umfassenderer Einrichtungsmodernisierungen profitiert.

Nach Technologie: Verbreitung halbautomatischer Systeme und IoT-Dynamik

Halbautomatische Geräte hielten im Jahr 2025 einen Umsatzanteil von 33,77 %, da sie Erschwinglichkeit mit teilweisen Arbeitseinsparungen verbinden. Programmierbare höhenverstellbare Heber und Druckknopf-Tablettverlader fallen in diese Kategorie und bleiben in kommunalen Leichenhallen mit Budgetobergrenzen beliebt. Dennoch ist der Wandel hin zu netzwerkfähigen Geräten unverkennbar. Vollautomatische Wagen, die Verstorbene ohne menschliche Schubkraft vom Kühler zum Tisch bewegen, wachsen mit einer CAGR von 6,12 % und sind damit eine der vielversprechendsten Nischen im Markt für Bestattungsausrüstung.

IoT-fähige Module bieten das größte Aufwärtspotenzial. In Kühlschranktüren eingebettete digitale Sensoren übertragen Feuchtigkeits- und Temperaturdaten an Dashboards und helfen dabei, Beweismittelketten aufrechtzuerhalten, die vor Gericht akzeptabel sind. Prädiktive Wartungsanalysen erkennen Kompressorverschleiß vor dem Ausfall, verhindern Beweismittelverlust und senken Energiekosten. Kliniken, die solche Systeme einsetzen, berichten innerhalb eines Jahres von 15 % weniger Ausfallzeiten und 8 % niedrigeren Betriebskosten, was den Geschäftsfall für Managementteams bestätigt. Während manuelle Geräte in einkommensschwachen Umgebungen noch Anklang finden, verlagert sich die Beschaffungspräferenz eindeutig hin zu cloud-vernetzten Portfolios, was die langfristige Digitalisierungserzählung des Marktes stärkt.

Nach Endnutzer: Dominanz der Krankenhäuser und Aufschwung forensischer Laboratorien

Krankenhäuser und Kliniken kontrollierten im Jahr 2025 47,25 % der Marktgröße für Bestattungsausrüstung, da sie die Versorgung Verstorbener in umfassendere Akutversorgungsleistungen integrieren. Große akademische Zentren nutzen Bestattungsräume auch für Lehrzwecke und rechtfertigen damit Investitionen in ergonomische Tische, Mehrkamera-Systeme und RFID-markierte Leichensäcke, die in elektronische Patientenakten integriert werden. Vorschriften, die Temperaturprotokollierung und Infektionskrankheitskontrollen vorschreiben, erhöhen die Krankenhausausgaben weiter und sichern ihre Führungsposition.

Forensische und pathologische Laboratorien sind mit einer CAGR von 8,18 % die am schnellsten wachsende Käufergruppe. Nationale Fördermittel für Toxikologie, DNA-Rückstände und Drogenüberdosierungsuntersuchungen finanzieren CT-Scanner, Robotersägen und belüftete Nekropsieabzüge – Artikel, die im Markt für Bestattungsausrüstung Premiummargen erzielen. Forschungsinstitute benötigen zudem 3-D-Visualisierungsarbeitsstationen für Lehre und Fallrekonstruktion, was die Nachfrage nach GPU-gestützten Servern und Spezialsoftware steigert. Bestattungsunternehmen, Katastrophenschutzbehörden und medizinische Hochschulen tragen kleinere, aber stetige Volumina bei und kaufen häufig modulare Kühler und tragbare Einbalsamierungsgeräte, die mit Massenanfall-Einsatzteams reisen.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 36,88 % des Umsatzes und ist damit der klare Marktführer im Markt für Bestattungsausrüstung. Stärkere öffentliche Finanzierung, ausgereifte private Sektionsdienstleister und strenge OSHA-Standards stützen eine hohe Grundnachfrage nach Kühlsuiten, motorisierten Hebern und Edelstahl-Arbeitsstationen. Die kürzlich genehmigte Iowa-Erweiterung in Höhe von 36,3 Millionen USD veranschaulicht, wie staatliche Budgets erhebliche Kapazitätserweiterungen finanzieren, die sich unmittelbar in Gerätebestellungen niederschlagen. Bundesstaatliche Fördermittel über das Bureau of Justice Assistance beschleunigen die Beschaffung von Bildgebungs- und Handhabungssystemen weiter. Infolgedessen erwartet die Region ein kontinuierliches Wachstum von über 5 %, selbst bei einer hohen installierten Basis.

Der asiatisch-pazifische Raum soll mit einer CAGR von 7,16 % wachsen, der schnellsten weltweit. Gesundheitsmodernisierungsprogramme in China, Indien und südostasiatischen Volkswirtschaften umfassen Leichenhallen-Upgrades in Krankenhaus-Masterplänen. Japans konzertierter Vorstoß zur Professionalisierung von Bestattungsdienstleistungen, mit Schwerpunkt auf ethischen Praktiken und Compliance, fördert digitale Sektionen und IoT-fähige Kühler und steigert direkt die Segmentumsätze. Rasche Urbanisierung treibt die Einäscherung gegenüber der Bestattung voran und erweitert den adressierbaren Produktumfang auf Ascheaufbereitungsgeräte. Obwohl kultureller Widerstand bestimmte Teilsegmente beeinflusst, ermöglicht das schiere Ausmaß des Krankenhausbaus und der demografischen Alterung dem Markt für Bestattungsausrüstung, im gesamten asiatisch-pazifischen Raum zu gedeihen.

Europa verzeichnet mittlere einstellige Zuwächse, die durch standardisierte Vorschriften verankert sind. Die F-Gas-Verordnung 2024/573 erzwingt den Ersatz älterer HFKW-basierter Kühlung bis 2030 und schafft einen regulatorischen Sog für fortschrittliche Kühler. Nationale Gesundheitsdienste investieren auch in bariatrische Heber, da die Adipositasprävalenz steigt. Lieferkettenherausforderungen, insbesondere Engpässe bei Edelstahlcoils, erhöhen den Kostendruck, haben die Expansionspläne jedoch nicht entgleist. Lateinamerika, der Nahe Osten und Afrika bieten Frühphasenchancen, bei denen durch Geberfinanzierung geförderte Krankenhausvorhaben moderne Bestattungsräume einführen; wirtschaftliche Volatilität und kulturelle Faktoren begrenzen jedoch die Umwandlung von Potenzial in unmittelbare Umsätze.

Wettbewerbslandschaft

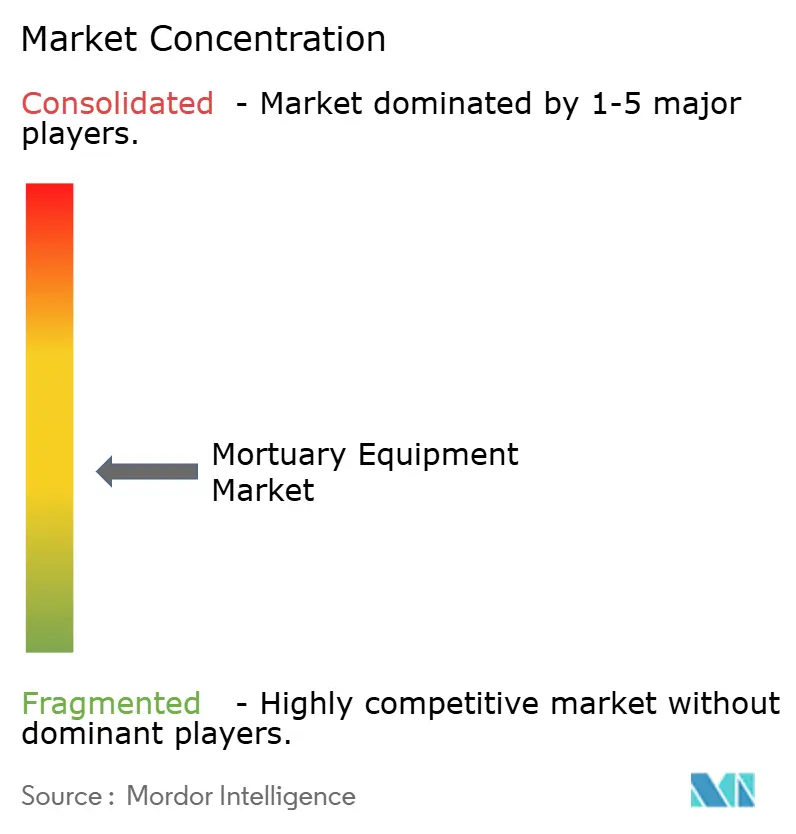

Der Markt für Bestattungsausrüstung bleibt mäßig fragmentiert, auch wenn die Konsolidierung zunimmt. Die Übernahme der Mopec Group durch Waud Capital Partners im Jahr 2025, einem der größten US-amerikanischen Hersteller von Sektionstischen, signalisiert ein wachsendes Private-Equity-Interesse an spezialisierten Medizinprodukten. Regionale Marken halten noch immer einen erheblichen Anteil, insbesondere in Europa, wo familiengeführte Werkstätten maßgefertigte Edelstahleinheiten an lokale Krankenhäuser liefern. Globale Gesundheitslieferanten wie Thermo Fisher Scientific nutzen jedoch breite Vertriebsnetze, um Pathologie-Arbeitsstationen zusammen mit allgemeinen Laborgeräten zu verkaufen.

Technologische Kompetenz ist das neue Schlachtfeld. Hersteller, die IoT-Sensoren einbetten, Cloud-Dashboards entwickeln und mit Softwareunternehmen zusammenarbeiten, um digitale Zwillingslösungen zu liefern, differenzieren sich deutlich von traditionellen Metallverarbeitungsbetrieben. Katastrophenschutzmodule wie auf Anhängern montierte Kühler und aufblasbare Leichenhallen stellen eine weitere Nischenarena dar, die nach jüngsten pandemiebedingten und wetterbedingten Massenanfall-Ereignissen verstärktes Interesse auf sich zieht. Gleichzeitig fungiert Compliance-Expertise in den Bereichen F-Gas, ISO 13485 und lokale Einäscherungsvorschriften als nicht-preislicher Hebel, den große Anbieter nutzen, um mehrjährige Serviceverträge zu gewinnen. Zusammenfassend lässt sich sagen, dass der Markt für Bestattungsausrüstung Unternehmen belohnt, die Werkstoffkompetenz, regulatorische Beratung und Datenanalysefähigkeiten kombinieren.

Marktführer der Bestattungsausrüstungsbranche

Roftek Ltd

SM Scientific Instruments Pvt. Ltd

KUGEL medical GmbH & Co. KG

LEEC Ltd

Thermo Fisher Scientific Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Der chinesische Hersteller YSENMED startete ysenmedmortuary.com, um Sektionstische, Leichenkühler und Einbalsamierungssysteme zu präsentieren, die globale Zugänglichkeit zu verbessern und OEM/ODM-Partnerschaften zu unterstützen.

- Juli 2024: Das französische Unternehmen GPG Granit übernahm Isofroid, einen Spezialisten für Leichenkühlsysteme und Konservierungsflüssigkeiten. Diese Akquisition diversifizierte das Portfolio von GPG Granit in den Bereichen Konservierung und Gedenkdienstleistungen und unterstützte die internationale Expansion.

Berichtsumfang des globalen Marktes für Bestattungsausrüstung

Gemäß dem Umfang des Berichts sind Leichenhallen Orte, an denen Leichen unter hygienischen Bedingungen für Sektionen oder zu Bildungs-, Forschungs-, Rechts- und anderen Zwecken gut konserviert werden. In Leichenhallen werden verschiedene Arten von Ausrüstungen zur Konservierung sowie zum Umlagern und Lagern der Leichen für verschiedene Zwecke eingesetzt. Der Markt für Bestattungsausrüstung ist nach Produkttyp und Geografie segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Kühleinheiten |

| Sektionstische und Arbeitsstationen |

| Leichenheber und Transportsysteme |

| Einbalsamierungs- und Konservierungsausrüstung |

| Lager- und Aufbewahrungsregale |

| Leichensäcke und Verbrauchsmaterialien |

| Einäscherungs- und Gewebeentsorgungsausrüstung |

| Sonstiges Zubehör |

| Manuell |

| Halbautomatisch |

| Vollautomatisch / IoT-fähig |

| Krankenhäuser und Kliniken |

| Forensische und Pathologielabore |

| Akademische und Forschungsinstitute |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Kühleinheiten | |

| Sektionstische und Arbeitsstationen | ||

| Leichenheber und Transportsysteme | ||

| Einbalsamierungs- und Konservierungsausrüstung | ||

| Lager- und Aufbewahrungsregale | ||

| Leichensäcke und Verbrauchsmaterialien | ||

| Einäscherungs- und Gewebeentsorgungsausrüstung | ||

| Sonstiges Zubehör | ||

| Nach Technologie | Manuell | |

| Halbautomatisch | ||

| Vollautomatisch / IoT-fähig | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Forensische und Pathologielabore | ||

| Akademische und Forschungsinstitute | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Bestattungsausrüstung im Jahr 2026?

Die Marktgröße für Bestattungsausrüstung beträgt im Jahr 2026 1,83 Milliarden USD.

Wie schnell wächst die Nachfrage nach Leichenhebern?

Leichenheber und Transportsysteme sollen bis 2031 mit einer CAGR von 6,78 % wachsen.

Welche Region führt beim Umsatz mit Bestattungsausrüstung?

Nordamerika entfällt auf 36,88 % des globalen Umsatzes dank robuster forensischer Finanzierung und privater Infrastruktur.

Warum werden IoT-fähige Bestattungsgeräte immer beliebter?

Vernetzte Sensoren reduzieren Geräteausfallzeiten, verbessern die Compliance und stimmen mit den Digitalisierungsstrategien von Krankenhäusern überein, was eine beschleunigte Einführung vorantreibt.

Welche regulatorische Änderung beeinflusst Kühlkäufe in Europa?

Die EU-F-Gas-Verordnung 2024/573 schreibt den Ausstieg aus Kältemitteln mit hohem Treibhauspotenzial vor und veranlasst den Ersatz älterer Leichenhallen-Kühler.

Wie wirkt sich kulturelle Sensibilität auf den Geräteverkauf aus?

Religiöse oder kulturelle Einwände gegen invasive Sektionen reduzieren die Nachfrage nach Einbalsamierungspumpen und Sektionswerkzeugen in bestimmten Regionen und verlangsamen die Marktdurchdringung.

Seite zuletzt aktualisiert am: