Marktgröße und Marktanteil für Zahnmedizinische Dienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

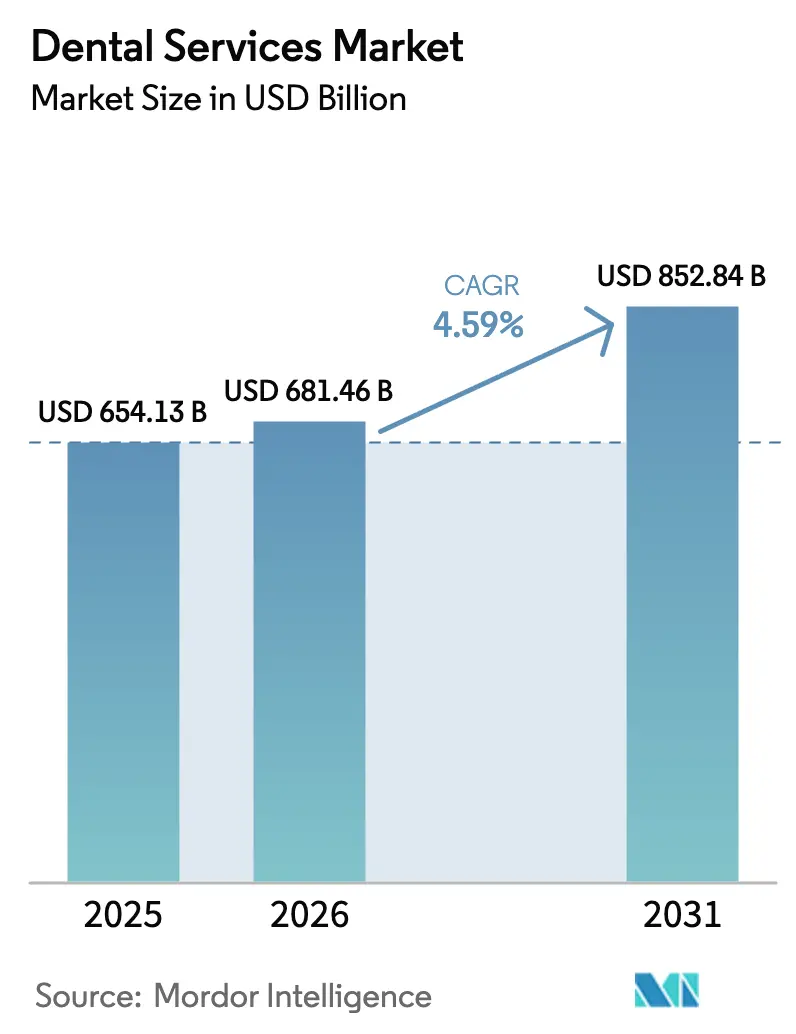

| Marktgröße (2026) | 681.46 Milliarden US-Dollar |

| Marktgröße (2031) | 852.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.59% CAGR |

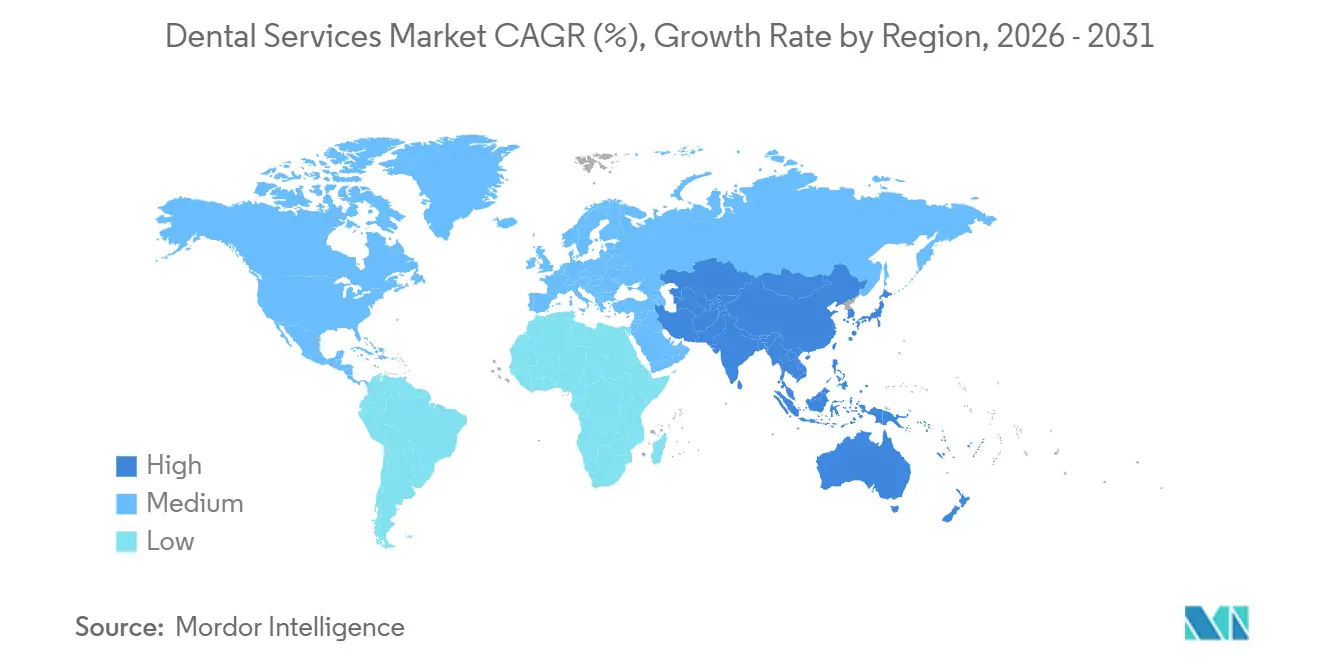

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

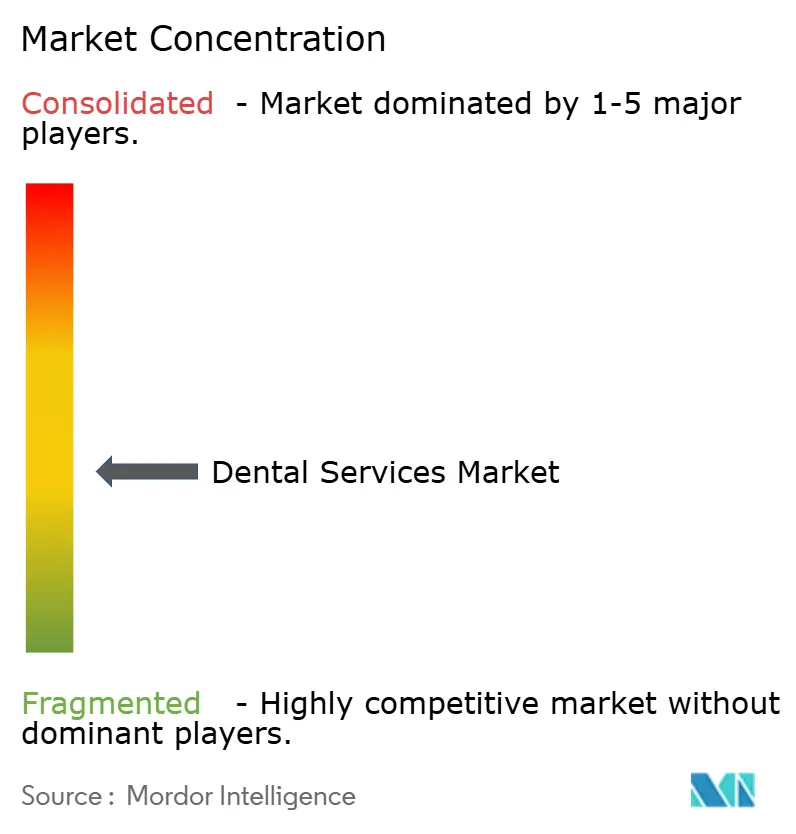

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Zahnmedizinische Dienstleistungen von Mordor Intelligence

Die Marktgröße für Zahnmedizinische Dienstleistungen wird voraussichtlich von USD 654,13 Milliarden im Jahr 2025 auf USD 681,46 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,59 % über den Zeitraum 2026–2031 USD 852,84 Milliarden erreichen.

Anhaltender Zahnverlust bei älteren Erwachsenen, die rasche Einführung vollständig digitaler Arbeitsabläufe und die Skalenvorteile von Dental Service Organizations (DSOs) erweitern die globale Patientenbasis und gestalten gleichzeitig die Praxiswirtschaft neu. Alternde Bevölkerungen in Japan, Europa und Nordamerika verankern weiterhin die hochwertige Nachfrage nach Implantaten und Zahnprothesen, während die Therapie mit transparenten Zahnschienen jüngere Verbraucher anzieht, die eine diskrete Kieferorthopädie suchen. DSOs nutzen zentralisierte Beschaffung und KI-gestützte Terminplanung, um die Stuhlauslastung zu erhöhen, doch Arbeitskräftemangel bei Dentalhygienikerinnen und -hygienikern sowie Assistenzkräften begrenzt die kurzfristige Kapazität in vielen entwickelten Märkten. Lieferkettenvolatilität bei Titan und Zirkonoxid sowie steigende Cyber-Versicherungsprämien komprimieren die Margen kleinerer Kliniken, stärken jedoch den Wettbewerbsvorteil gut kapitalisierter Konsolidierer.

Wichtigste Erkenntnisse des Berichts

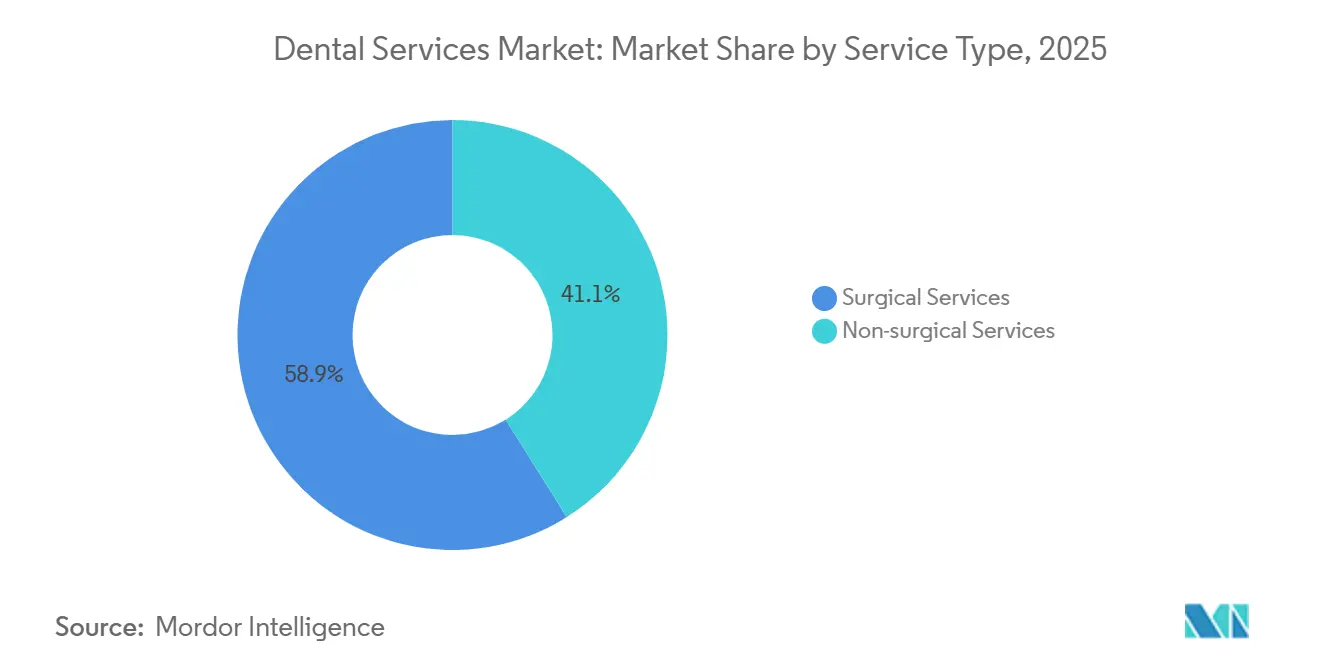

- Nach Dienstleistungsart führten chirurgische Dienstleistungen mit einem Marktanteil von 58,92 % am Markt für Zahnmedizinische Dienstleistungen im Jahr 2025. Nicht-chirurgische Dienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 7,06 % wachsen, angetrieben durch Präventionsabonnements und die Nachfrage nach kosmetischer Zahnaufhellung.

- Nach Patientenaltersgruppe entfiel auf die Gruppe der 17- bis 60-Jährigen im Jahr 2025 ein Umsatzanteil von 54,87 %, während das Segment der unter 17-Jährigen bis 2031 jährlich um 9,63 % wachsen soll.

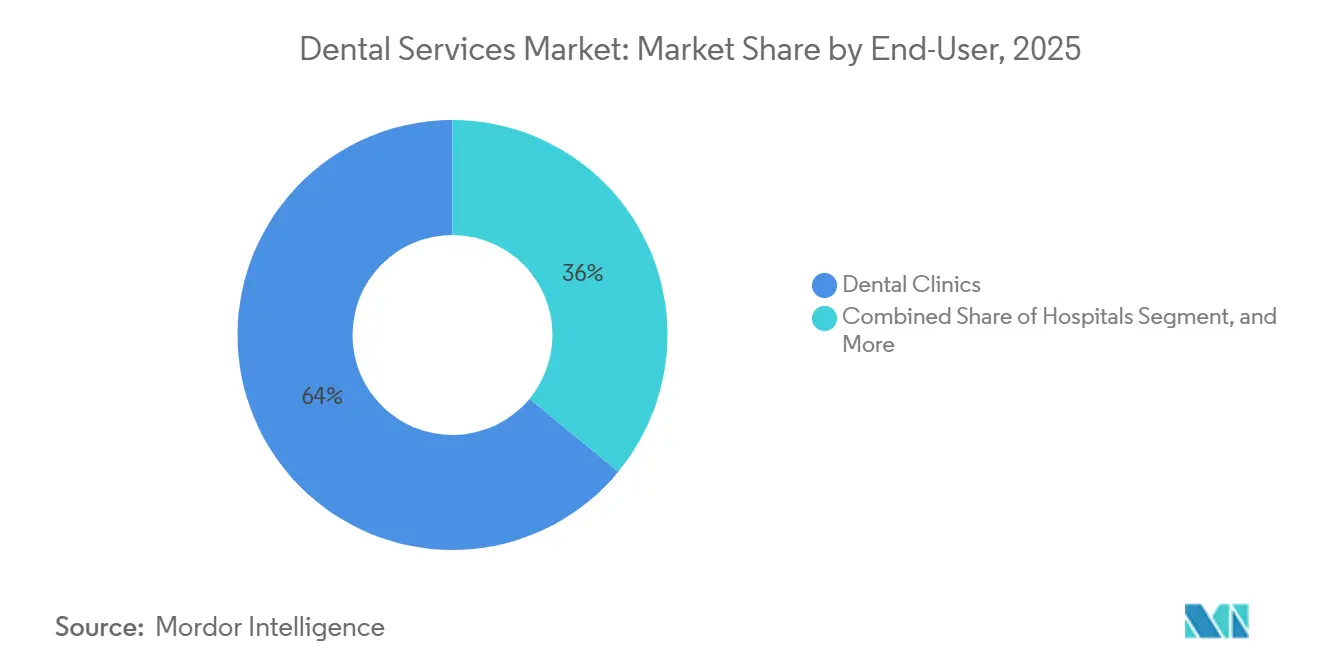

- Nach Endnutzer entfielen auf Zahnarztpraxen im Jahr 2025 64,02 % des Marktes für Zahnmedizinische Dienstleistungen, und sie wachsen bis 2031 mit einer CAGR von 8,18 %.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 39,28 % am Markt für Zahnmedizinische Dienstleistungen, während für den Asien-Pazifik-Raum bis 2031 eine CAGR von 10,27 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Zahnmedizinische Dienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Zahnerkrankungen | +1.2% | Global, höher in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung treibt restaurative Eingriffe an | +1.0% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach ästhetischer und kosmetischer Zahnheilkunde | +0.8% | Nordamerika & Europa, zunehmend im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmendes Bewusstsein für Zahngesundheit | +0.7% | Global, insbesondere in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Rasche Expansion des Dental Service Organization (DSO)-Modells | +0.6% | Nordamerika, Ausweitung auf Europa & APAC | Mittelfristig (2–4 Jahre) |

| Einführung von KI-gestützter Telezahnmedizin & präventiver Analytik | +0.5% | Global, angeführt von entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung & Zahnverlustbelastung

Globale Gewinne bei der Lebenserwartung vergrößern den Pool der Patienten über 65, einer Kohorte mit erhöhten Raten an Parodontalerkrankungen und Zahnlosigkeit. In Japan fehlten 2024 25 % der Senioren natürliche Zähne, was eine stetige Nachfrage nach Vollbogenrestaurationen ankurbelt. Das Gesundheitsministerium Singapurs berichtete, dass 60 % der Einwohner im Alter von 60–74 Jahren weniger als 20 natürliche Zähne hatten, was zu einer erweiterten Implantaterstattung führte. Hersteller erhielten 2024 die FDA-Zulassung der USA für neue Zirkonoxid-Implantate, die für Patienten mit Metallallergien formuliert wurden, und erweiterten damit die klinischen Möglichkeiten. Praxen, die geriatrische Sedierungsprotokolle und Mini-Implantatsysteme integrieren, sind daher gut positioniert, um Premium-Restaurationserlöse zu erzielen.

Wachsende Nachfrage nach kosmetischer und ästhetischer Zahnheilkunde

Die Präsenz in sozialen Medien und allgegenwärtige Videoanrufe schärfen das Bewusstsein der Patienten für die Ästhetik ihres Lächelns und treiben ein zweistelliges Wachstum bei Veneers, Bonding und Zahnaufhellung am Behandlungsstuhl an.[1]Amerikanische Akademie für Kosmetische Zahnheilkunde, "Trendbericht Kosmetische Zahnheilkunde," AACD.COM Das Segment der Zahnaufhellung allein erzielte 2025 einen Umsatz von USD 6,2 Milliarden, da Verbraucher schnelle, nicht-invasive Verbesserungen anstrebten. Align Technology gab bekannt, dass 45 % der im Jahr 2025 begonnenen Behandlungen mit transparenten Zahnschienen Erwachsene über 30 betrafen, was die zunehmende Akzeptanz diskreter Kieferorthopädie unterstreicht. Regulierungsbehörden überwachen zunehmend Marketingaussagen; der britische General Dental Council schrieb 2024 evidenzbasierte Vorher-Nachher-Bilder vor. Kliniken, die mit Software für digitales Lächeldesign und transparenten Einwilligungsprotokollen ausgestattet sind, gewinnen an Wettbewerbsstärke.

Ausweitung der Zahnversicherungsdeckung & DSOs

Zwischen 2021 und 2025 erweiterten 23 US-Bundesstaaten die Medicaid-Leistungen für erwachsene Zahnbehandlungen und deckten damit 8,7 Millionen zusätzliche Versicherte ab.[2]Zentren für Medicare & Medicaid-Dienste, "Ausweitung der Medicaid-Zahnleistungen," CMS.GOV DSOs verhandelten durch die Bündelung von Behandlungsvolumen überdurchschnittliche Erstattungssätze, wobei Medicaid und CHIP 2025 18 % des Fallmix von Heartland Dental ausmachten. Deutschlands Entscheidung von 2024, CAD/CAM-Kronen zu subventionieren, senkte die Eigenkosten der Patienten um EUR 150 pro Einheit und steigerte das restaurative Fallvolumen um 14 %. Zentralisierte Abrechnung und Diversifizierung der Kostenträger beschleunigen daher die Marktanteilsgewinnung für große Praxisnetzwerke.

Wachsende Einführung digitaler Zahnheilkunde

FDA-Zulassungen für 47 Geräte der digitalen Zahnheilkunde im Jahr 2024, darunter KI-gestützte Erkennungssoftware und robotergestützte Implantatsysteme, bestätigten die Technologiepipeline. Der Umsatz mit dem Intraoralscanner Primescan von Dentsply Sirona stieg 2025 um 19 %, da Same-Day-Kronenabläufe eine kritische Masse erreichten. 3D-gedruckte Prothesenbasen senkten die Produktionskosten um etwa 40 % und verkürzten die Durchlaufzeit von Wochen auf Stunden. Multi-Standort-DSOs setzten Pearl AI und Overjet-Analytik ein, um die Diagnostik zu standardisieren und die Variabilität über Hunderte von Standorten hinweg zu reduzieren. Die ISO-13485-Zertifizierung bildet die Grundlage für die globale Erstattungsfähigkeit digitaler Arbeitsabläufe.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Erstattung in Entwicklungsregionen | -0.7% | Asien-Pazifik, Naher Osten & Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Hohe Kosten für fortschrittliche Ausrüstung | -0.5% | Global, ausgeprägter in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel | -0.4% | Global, gravierend in ländlichen und unterversorgten Gebieten | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken in digitalen Plattformen | -0.2% | Global, am deutlichsten in digital fortgeschrittenen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel & Burnout bei Dentalhygienikern

Die USA verzeichneten 2025 16.400 unbesetzte Stellen für Dentalhygieniker, ein Defizit von 9 %, das Praxen zwingt, Terminslots zu begrenzen.[3]Institut für Gesundheitspolitik der Amerikanischen Zahnärztevereinigung, "Engpässe bei der Zahnmedizinischen Belegschaft," ADA.ORG Burnout entsteht durch Verletzungen durch repetitive Bewegungen und Aerosolexposition, wobei 42 % der befragten Hygieniker planen, ihre Arbeitsstunden innerhalb von fünf Jahren zu reduzieren. Das Vereinigte Königreich verzeichnete 2024 eine dreijährige Fluktuationsrate von 38 % bei Zahnarzthelferinnen und -helfern. Australien prognostiziert bis 2030 ein Defizit von 2.100 Hygienikern, sofern die Ausbildungskapazität oder die Einwanderung nicht zunimmt. Lohninflation – der durchschnittliche Stundenlohn von US-Hygienikern betrug 2024 USD 42,50 – belastet kleinere Praxen, denen die Einkaufsmacht auf DSO-Niveau fehlt. DSOs mit internen Akademien und Karriereprogrammen binden Mitarbeiter effektiver.

Hohe Eigenkosten in Schwellenländern

In Indien finanzieren Patienten etwa 80 % der Zahnarztausgaben direkt; ein einzelnes Implantat zum Preis von INR 25.000–50.000 (USD 300–600) entspricht ein bis zwei Monaten des mittleren städtischen Lohns. Indonesiens BPJS-Plan deckt nur Extraktionen und Füllungen ab, was die Nutzung des Vollserviceangebots auf lediglich 22 % der Einwohner beschränkt. Lange Warteschlangen in öffentlichen Kliniken in Brasilien lenken Patienten der mittleren Einkommensschicht in Privatpraxen, die BRL 800–1.500 (USD 160–300) für eine Wurzelkanalbehandlung berechnen. Grenzüberschreitender Zahntourismus nach Thailand und Mexiko, wo die Preise 40–60 % niedriger sind, entzieht dem lokalen Markt Einnahmen, verdeutlicht aber die latente Nachfrage. Mikrofinanzierungs- und Ratenzahlungstools helfen, den Zugang zu erweitern, tragen jedoch ein erhöhtes Ausfallrisiko.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Dominanz chirurgischer Erlöse trifft auf präventiven Schwung

Chirurgische Versorgung machte 2025 58,92 % des Umsatzes aus, da Implantate, Kieferorthopädie und Oralchirurgie Premiumgebühren erzielen, während nicht-chirurgische Segmente bis 2031 eine CAGR von 7,06 % verzeichnen sollen. Implantatkosten in Nordamerika betragen durchschnittlich USD 3.000–6.000 pro Stück, angetrieben durch die Nachfrage einer alternden, aber zunehmend aktiven Bevölkerung. Die Nutzung transparenter Zahnschienen wuchs weiter; 1,8 Millionen der 4 Millionen globalen Behandlungsstarts von Align Technology im Jahr 2025 betrafen Erwachsene über 21, was auf erweiterte Fernüberwachungsmöglichkeiten zurückzuführen ist. Endodontische und parodontologische Spezialisten behalten ihre Preissetzungsmacht angesichts eines begrenzten Angebots an Leistungserbringern, wobei städtische Wurzelkanalbehandlungen in den USA mit USD 1.200–1.800 pro Zahn berechnet werden.

Die präventive Zahnheilkunde verzeichnet ein schnelleres Wachstum. Staatlich vorgeschriebene Versiegelungsprogramme im Rahmen der EPSDT-Leistungen von Medicaid senkten die Kariesinzidenz bei schulpflichtigen Kindern um 60 % und fördern eine breitere Kostenträgerakzeptanz. Die kosmetische Nachfrage bleibt robust; 71 % der elektiven Veneer- und Aufhellungspatienten nutzten 2024 Drittanbieterfinanzierungen, was Praxen ermöglicht, höhere diskretionäre Ausgaben zu erzielen. Same-Day-CAD/CAM-Kronen reduzieren die Labordurchlaufzeit von 2 Wochen auf 2 Stunden und verbessern die Akzeptanzraten um etwa 18 %. Die konsequente FDA-Aufsicht über neue restaurative Materialien stärkt das Vertrauen von Patienten und Kostenträgern.

Nach Patientenaltersgruppe: Pädiatrischer Anstieg übertrifft Stabilität bei Erwachsenen

Erwachsene im Alter von 18–60 Jahren trugen 2025 54,87 % des Umsatzes bei, doch das pädiatrische Segment der unter 17-Jährigen soll bis 2031 eine CAGR von 9,63 % verzeichnen. Die Frühphasen-Kieferorthopädie gewann nach der Leitlinie der Amerikanischen Gesellschaft für Kieferorthopädie im Jahr 2024 klinischen Schwung und trieb einen Anstieg der Phase-I-Behandlungen um 27 % an. Schulbasierte Versorgung für 4,2 Millionen US-Kinder senkte die Notaufnahmebesuche wegen Zahnschmerzen um 22 %. Pädiatrische Abonnementpläne zogen bis Ende 2025 340.000 Familien an, was den Wunsch der Eltern nach Budgetplanbarkeit widerspiegelt.

Senioren liefern trotz geringerer Fallzahlen überproportionale Erlöse durch komplexe Prothetik. Zahnlosigkeit betrifft noch immer 17 % der US-Erwachsenen über 65 und hält die Nachfrage nach Totalprothesen und festsitzendem Zahnersatz aufrecht. Die erweiterte Medicare Advantage-Deckung für Mini-Implantate im Jahr 2025 senkte die Patientenkosten um USD 1.200–2.000 pro Kiefer. Praxen in Rentnerhochburgen wie Florida berichten, dass implantatgetragene Totalprothesen nun 41 % des Fallmix ausmachen.

Nach Endnutzer: Praxiszentriertes Wachstum durch DSO-Effizienz

Zahnarztpraxen machten 2025 64,02 % des Marktes für Zahnmedizinische Dienstleistungen aus und sollen mit einer CAGR von 8,18 % wachsen, da DSOs den Durchsatz optimieren. Heartland Dental-Praxen verzeichneten durch den Einsatz von KI-Terminplanung durchschnittlich 42 tägliche Besuche, 18 % über dem Durchschnitt unabhängiger Praxen. Pacific Dental Services investierte USD 120 Millionen in Cloud-Infrastruktur und senkte den Verwaltungsaufwand über 860 Standorte hinweg um 14 %. Aspen Dental eröffnete 2024–2025 78 Kliniken in unterversorgten Gemeinden und kombinierte Medicaid-Akzeptanz mit transparenter Preisgestaltung.

Krankenhäuser konzentrieren sich auf Trauma- und medizinisch komplexe Fälle; nur 18 % der US-Krankenhäuser verfügen über Zahnabteilungen. Akademische Einrichtungen immatrikulieren 26.874 Zahnmedizinstudenten, doch hohe Studiengebühren behindern das Wachstum der Belegschaft. DSOs sichern sich gegenüber unabhängigen Praxen Beschaffungsrabatte von 20–30 % auf Implantate und restaurative Materialien, was die Margenstabilität unterstützt.

Geografische Analyse

Nordamerika behielt 2025 39,28 % des globalen Umsatzes auf der Grundlage von USD 385 Pro-Kopf-Ausgaben und einer Versicherungsdeckung von 77 % bei nicht-älteren Erwachsenen. Kanadische Provinzen stellten CAD 1,2 Milliarden bereit, um Zahnsubventionen für Erwachsene auszuweiten, während grenzüberschreitende Ströme 1,2 Millionen US-Einwohner nach Mexiko für kostengünstigere Versorgung führten.

Europa kämpft mit strengeren Produktvorschriften im Rahmen der EU-Medizinprodukteverordnung, die die Liste der CE-gekennzeichneten Implantate bis 2024 um 12 % reduzierte. Deutschlands Subvention für implantatgetragene Kronen senkte die Zuzahlungen um EUR 200–300 und steigerte das Implantatvolumen um 9 %. Herausforderungen beim NHS-Zugang drängten 12 Millionen britische Erwachsene in Privatpraxen, wo eine einzelne Krone GBP 800–1.200 kostet.

Der Asien-Pazifik-Raum ist auf eine CAGR von 10,27 % ausgerichtet, angeführt von China und Indien. China genehmigte 2024 34 einheimische digitale Geräte und senkte die Anschaffungskosten für Scanner um 25 %. Indien begrüßte 2024 500.000 Zahntouristen und erzielte USD 320 Millionen, da Kliniken ISO-zertifizierte Einrichtungen mit erheblichen Rabatten vermarkteten. Der GCC erreichte bis 2024 eine Klinikdichte von 1 pro 2.800 Einwohner, angetrieben durch die Nachfrage von Expatriates in Dubai.

Wettbewerbslandschaft

Die Top-10-DSOs hielten 2025 etwa 18 % der US-Praxisstandorte, was auf eine moderate Fragmentierung und Spielraum für weitere Zusammenschlüsse hindeutet. Heartland Dental überschritt 2.300 angeschlossene Praxen, Pacific Dental Services übertraf 860 und Aspen Dental setzte seine Neugründungsstrategie in unterversorgten Postleitzahlgebieten fort. Aspens Akquisition von 12 regionalen Labors im Jahr 2024 signalisiert einen Trend zur vertikalen Integration mit dem Ziel, Prothesenqualität und Durchlaufzeiten zu kontrollieren. KI-Anbieter Pearl AI, Overjet und VideaHealth schlossen mehrjährige Netzwerkverträge zur Bereitstellung von Diagnosesoftware ab, die die klinische Variabilität reduziert. Align Technology hielt zum Dezember 2025 mehr als 3.400 aktive oder anhängige Patente und sicherte damit seinen Wettbewerbsvorsprung.

Technologie bleibt der entscheidende Differenzierungsfaktor: Praxen, die Intraoralscanner und Cloud-Software einsetzen, erzielten 15–20 % höhere Einnahmen pro Behandlungseinheit als analoge Mitbewerber. Das Cyberrisiko steigt mit der Digitalisierung; das US-Gesundheitsministerium verzeichnete 2024 725 Datenschutzverletzungen im Gesundheitswesen, was die Cyber-Haftungsprämien für Kliniken ohne Multi-Faktor-Authentifizierung um 25 % in die Höhe trieb. Compliance-Regelwerke wie HIPAA und DSGVO verursachen Fixkosten, die größere DSOs auf eine breitere Umsatzbasis verteilen. Grenzüberschreitende Expansion ist begrenzt; der Kauf einer 18-Kliniken-Kette in Malaysia durch Q&M Dental Group im Jahr 2025 verdeutlicht die Lizenzierungs- und Erstattungskomplexitäten internationaler Schritte.

Marktführer im Bereich Zahnmedizinische Dienstleistungen

Aspen Dental Management, Inc.

Dental Care Alliance

Great Expressions Dental Centers

Pacific Dental Services

Smile Brands Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die KI-Plattform von VideaHealth wurde in mehr als 100 Praxen von GPS Dental eingeführt und stärkte die Begeisterung mittelgroßer DSOs für Diagnostik auf Unternehmensebene.

- April 2025: MAX sicherte sich eine Kreditfazilität in Höhe von USD 77 Millionen zur Ausweitung von Partnerschaften in der Mund-, Kiefer- und Gesichtschirurgie und verdeutlichte damit das Investoreninteresse an spezialisierten margenstarken Segmenten.

- Dezember 2024: Die Aktionäre von Patterson Companies genehmigten eine Übernahme durch Patient Square Capital im Wert von USD 4,1 Milliarden, was das Vertrauen von Private-Equity-Investoren in die Integration von Dentalversorgung und -dienstleistungen unterstreicht.

- Mai 2024: Progressive Dental Marketing schloss eine Rekapitalisierung in Höhe von USD 100 Millionen mit McCarthy Capital ab, um die inländische und internationale Expansion von Praxisunterstützungsdienstleistungen zu beschleunigen.

Berichtsumfang des globalen Marktes für Zahnmedizinische Dienstleistungen

Gemäß dem Berichtsumfang bieten Zahnmedizinische Dienstleistungen eine Reihe von Behandlungsoptionen zur Erhaltung der Mundgesundheit und zur Behandlung von Zahnerkrankungen, einschließlich Karies, Zahnverlust, Zahnfleischerkrankungen und anderen.

Der Marktbericht für Zahnmedizinische Dienstleistungen ist segmentiert nach Dienstleistungsart (Nicht-chirurgische Dienstleistungen: Präventiv, Restaurativ, Kosmetisch; Chirurgische Dienstleistungen: Implantate & Oralchirurgie, Kieferorthopädie, Endodontie & Parodontologie), Patientenaltersgruppe (Bis 17, Über 17 bis einschließlich 60, Über 60), Endnutzer (Zahnarztpraxen, Krankenhäuser, DSOs, Akademische & Forschungseinrichtungen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika, Südamerika). Der Marktbericht umfasst auch geschätzte Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Nicht-chirurgische Dienstleistungen | Präventive Zahnheilkunde |

| Restaurative Zahnheilkunde | |

| Kosmetische Zahnheilkunde | |

| Chirurgische Dienstleistungen | Implantate & Oralchirurgie |

| Kieferorthopädie | |

| Endodontie & Parodontologie |

| Bis 17 |

| Über 17 bis einschließlich 60 |

| Über 60 |

| Zahnarztpraxen |

| Krankenhäuser |

| Dental Service Organizations (DSOs) |

| Akademische & Forschungseinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Dienstleistungsart | Nicht-chirurgische Dienstleistungen | Präventive Zahnheilkunde |

| Restaurative Zahnheilkunde | ||

| Kosmetische Zahnheilkunde | ||

| Chirurgische Dienstleistungen | Implantate & Oralchirurgie | |

| Kieferorthopädie | ||

| Endodontie & Parodontologie | ||

| Nach Patientenaltersgruppe | Bis 17 | |

| Über 17 bis einschließlich 60 | ||

| Über 60 | ||

| Nach Endnutzer | Zahnarztpraxen | |

| Krankenhäuser | ||

| Dental Service Organizations (DSOs) | ||

| Akademische & Forschungseinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß werden die Ausgaben für Zahnmedizinische Dienstleistungen bis 2031 sein?

Die Marktgröße für Zahnmedizinische Dienstleistungen wird bis 2031 voraussichtlich USD 852,84 Milliarden erreichen und von 2026 bis 2031 mit einer CAGR von 4,59 % wachsen.

Welches Dienstleistungssegment wächst am schnellsten?

Nicht-chirurgische präventive und kosmetische Dienstleistungen sollen bis 2031 eine CAGR von 7,06 % verzeichnen und damit chirurgische Segmente übertreffen, die bereits den Umsatz dominieren.

Warum expandieren DSOs so schnell?

DSOs nutzen zentralisierte Beschaffung, KI-gestützte Terminplanung und Verhandlungen mit Versicherern, um Margen zu steigern und unabhängige Praxen effizient zu übernehmen.

Was treibt das Wachstum im Asien-Pazifik-Raum an?

Steigende Einkommen der Mittelschicht, die Einführung universeller Gesundheitsversorgung und die Nachfrage nach Medizintourismus treiben den Asien-Pazifik-Raum auf eine prognostizierte CAGR von 10,27 % bis 2031.

Wie verändert die digitale Zahnheilkunde die Versorgungserbringung?

Intraoralscanner, Same-Day-CAD/CAM-Kronen, 3D-Druck und KI-Diagnostik verkürzen Behandlungszyklen und standardisieren Ergebnisse, was den Umsatz pro Behandlungseinheit um 15–20 % steigert.

Seite zuletzt aktualisiert am: