Marktgröße und -anteil für zahnärztliche Diagnostik und Chirurgie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

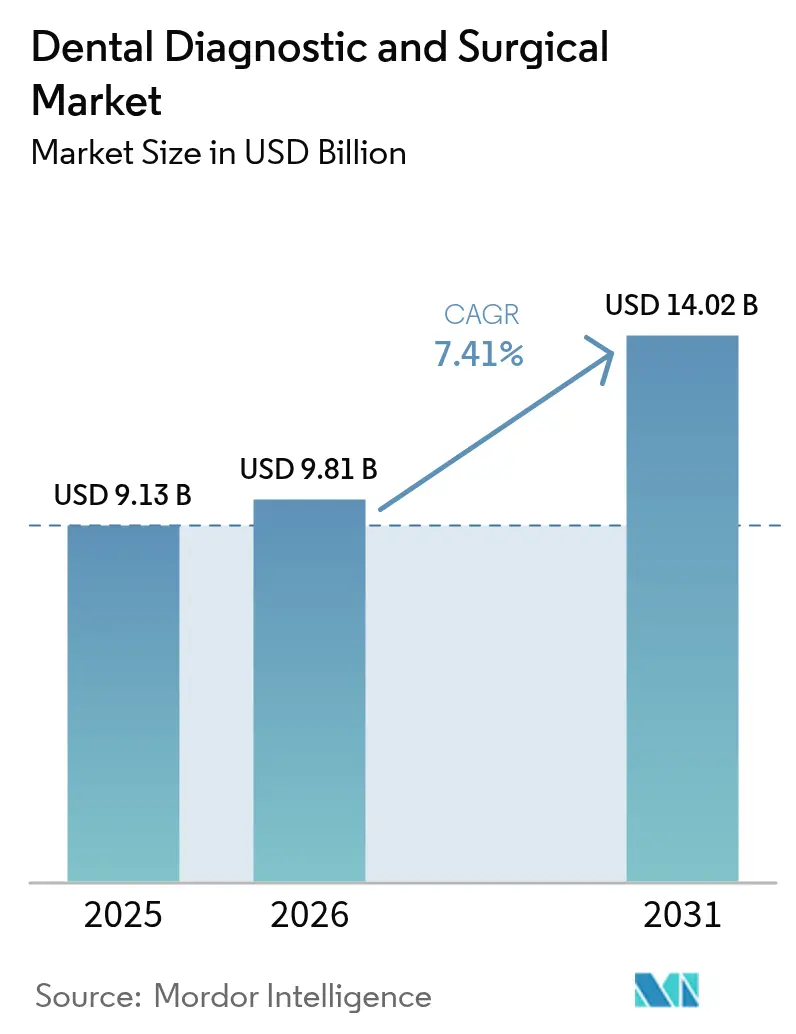

| Marktgröße (2026) | 9.81 Milliarden US-Dollar |

| Marktgröße (2031) | 14.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.41% CAGR |

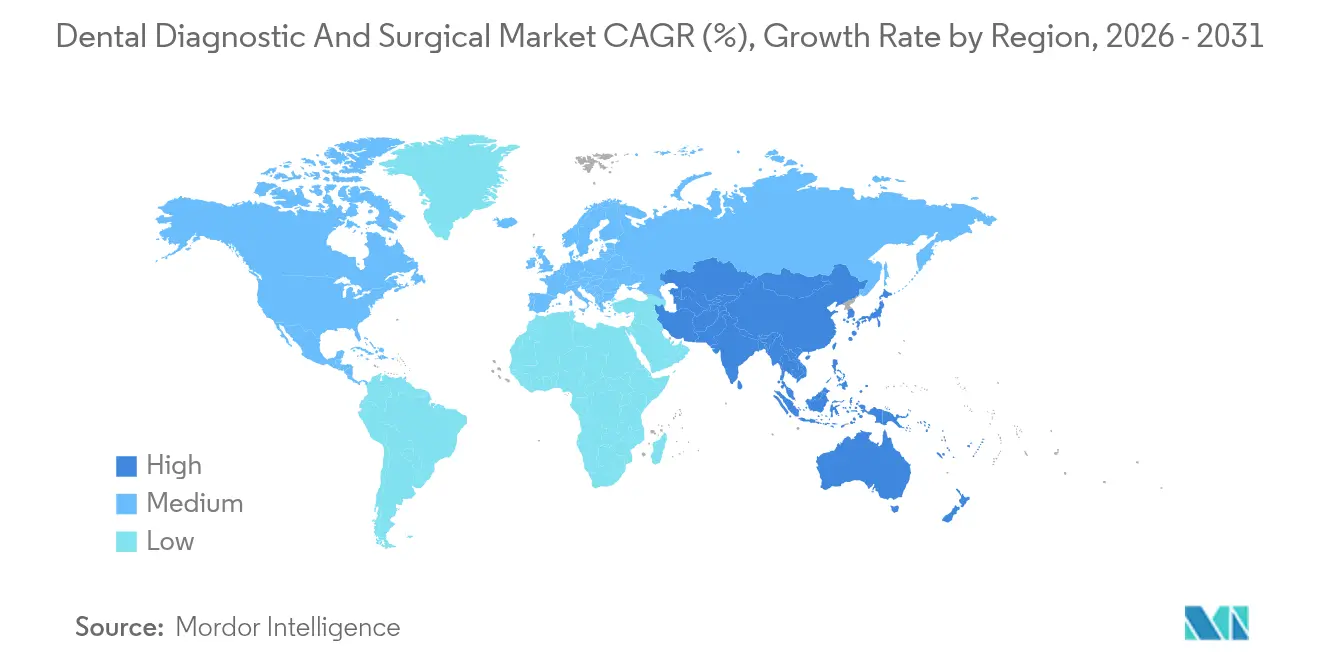

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

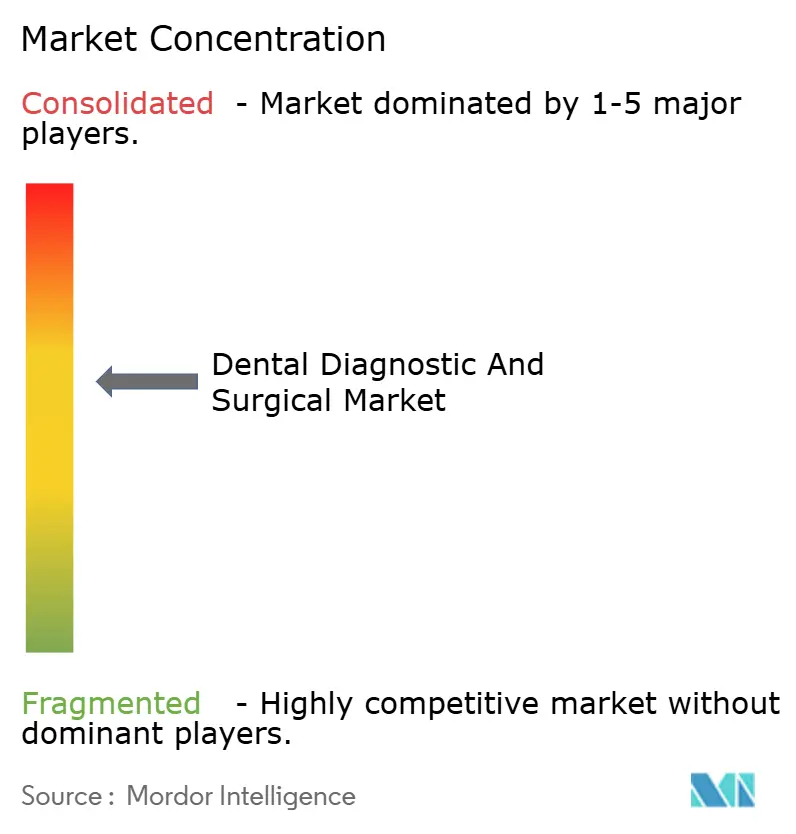

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für zahnärztliche Diagnostik und Chirurgie von Mordor Intelligence

Die Marktgröße für zahnärztliche Diagnostik und Chirurgie wird im Jahr 2026 auf USD 9,81 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 9,13 Milliarden, mit Prognosen für 2031 von USD 14,02 Milliarden, was einem Wachstum von 7,41 % CAGR über den Zeitraum 2026–2031 entspricht. Die Konvergenz von Technologien, alternde Bevölkerungen und die Standardisierung digitaler Arbeitsabläufe gestalten die klinische Praxis weiterhin um, während die Einführung künstlicher Intelligenz mittlerweile weltweit mehr als 30.000 tägliche Bildgebungsauswertungen unterstützt. Die gestiegene Patientennachfrage nach minimal-invasiver Versorgung, schnelleren Behandlungsabläufen und ästhetisch überlegenen Ergebnissen treibt Kliniken in Richtung schneller stuhlseitiger CAD/CAM-Systeme, CBCT-Bildgebung und Laserplattformen. Die Konsolidierung durch Dental Service Organizations (DSOs) erhöht die Einkaufsmacht, fördert Großgerätekäufe und komprimiert die Lieferantenmargen. Gleichzeitig erweitern staatlich finanzierte Präventionsprogramme in Europa und das steigende verfügbare Einkommen der Mittelschicht im asiatisch-pazifischen Raum die adressierbare Basis für restaurative und diagnostische Systeme. Die Wettbewerbsintensität verlagert sich daher von der Hardware-Differenzierung hin zu integrierten Software-Ökosystemen, wobei Hersteller darum wetteifern, Bildgebungs-KI, Praxismanagement und Cloud-Analysen auf einer einzigen Plattform zu bündeln.

Wichtigste Erkenntnisse des Berichts

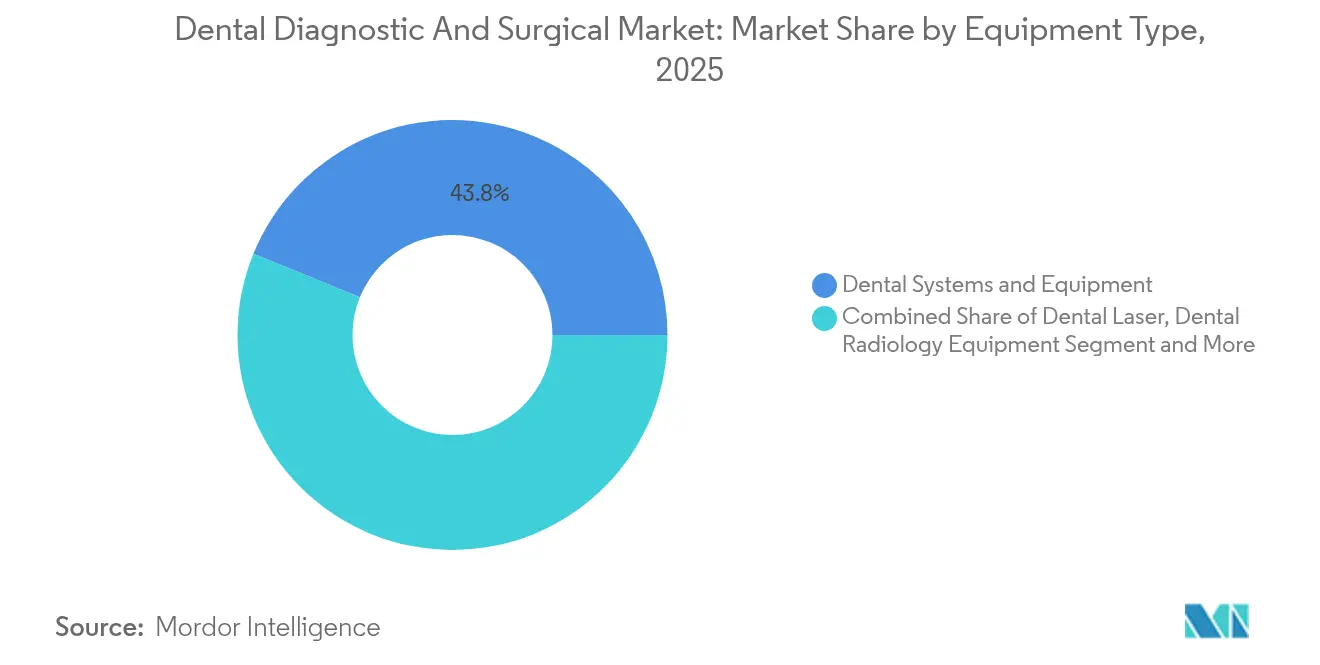

- Nach Gerätetyp führten Zahnsysteme und -geräte mit einem Marktanteil von 43,84 % am Markt für zahnärztliche Diagnostik und Chirurgie im Jahr 2025, während Dentallaser bis 2031 voraussichtlich mit einer CAGR von 8,88 % wachsen werden.

- Nach Behandlung dominierte die Kieferorthopädie mit einem Anteil von 34,92 % an der Marktgröße für zahnärztliche Diagnostik und Chirurgie im Jahr 2025, während die Parodontologie zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 8,52 % wachsen wird.

- Nach Endnutzer hielten Zahnkliniken 64,35 % des Umsatzes im Jahr 2025, während DSOs mit der schnellsten CAGR von 7,62 % bis 2031 aufwarten dürften.

- Nach Geografie behielt Europa mit 31,85 % den größten Anteil am Umsatz 2025, doch der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die höchste CAGR von 8,38 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für zahnärztliche Diagnostik und Chirurgie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Prävalenz unbehandelter Zahnkaries weltweit | +1.2% | Global, mit den stärksten Auswirkungen in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Beschleunigte Einführung stuhlseitiger CAD/CAM-Systeme und 3-D-Druck | +1.8% | Nordamerika und EU führend, asiatisch-pazifischer Raum aufholend | Mittelfristig (2–4 Jahre) |

| Expansion der Netzwerke von Dental Service Organizations (DSOs) | +1.5% | Nordamerika primär, Ausweitung auf die EU | Mittelfristig (2–4 Jahre) |

| KI-gestützte intraorale Bildgebung und Diagnostik | +1.3% | Global, konzentriert in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Nachfrageschub nach minimal-invasiver Laserzahnheilkunde im asiatisch-pazifischen Raum | +0.9% | Asiatisch-pazifischer Raum als Kernmarkt, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Staatlich finanzierte Präventionsprogramme für die Mundgesundheit (EU) | +0.6% | EU primär, Modell breitet sich global aus | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Prävalenz unbehandelter Zahnkaries weltweit

Unbehandelte Karies betrifft weiterhin große Teile der erwachsenen Bevölkerung, wobei Panoramaröntgenanalysen bei nahezu 19 % der Erwachsenen eine parodontale Beteiligung identifizieren. KI-gestützte Bildgebungsplattformen erreichen mittlerweile eine diagnostische Genauigkeit von mehr als 93 % und eine Spezifität von 95,65 %, was Klinikern ermöglicht, Demineralisierungen in einem früheren, reversiblen Stadium zu erkennen. Da Kostenträger präventive Eingriffe gegenüber kostenintensiver restaurativer Versorgung bevorzugen, betrachten Praxen fortschrittliche Diagnostik als umsatzschützende Investitionen. Schwellenländer bieten das größte Aufwärtspotenzial, da verzögerte Behandlungen historisch gesehen zu komplexen Extraktionen führen, was die Nachfrage nach Cone-Beam-CT und Laserincision ankurbelt. Gerätehersteller reagieren mit Plattformbündeln, die intraorale Scanner, KI-Überlagerungen und stuhlseitige Fräseinheiten kombinieren, um Behandlungszyklen zu verkürzen, die Kosten pro Fall zu senken und den Zugang zur Versorgung zu erweitern.

Beschleunigte Einführung stuhlseitiger CAD/CAM-Systeme und 3-D-Druck

Stuhlseitige CAD/CAM-Systeme verkürzen die Zeitspanne für Vollbogenrestaurationen von fünf Sitzungen auf bis zu zwei – ein Arbeitsablaufwandel, den 81 % der befragten Zahnärzte befürworten, die In-Office-Restaurationen als vergleichbar mit oder besser als Laborergebnisse bewerten. Praxen, die integrierte Scanner, Designstationen und Fräseinheiten installieren, berichten von höheren Einnahmen pro Patient und einer verbesserten Stuhlauslastung. Die Kapitalhürde bleibt hoch – USD 60.000–80.000 pro System –, doch der ROI ist überzeugend, wenn Same-Day-Kronen die Fallakzeptanz steigern und die Kosten für provisorische Materialien halbieren. Die additive Fertigung erweitert diese Vorteile durch die Herstellung von chirurgischen Führungsschienen, Alignerformen und Aufbissschienen über Nacht, was personalisierte Behandlungen in großem Maßstab ermöglicht. Da immer mehr Anbieter Einsteigerdrucker auf den Markt bringen, erschließt der Markt für zahnärztliche Diagnostik und Chirurgie inkrementelle Nachfrage aus kleinen Praxen, die bisher von der Technologiekurve ausgeschlossen waren.

Expansion der Netzwerke von Dental Service Organizations (DSOs)

DSOs beschäftigen derzeit etwa 25–30 % der US-amerikanischen Zahnärzte, ein Anteil, der innerhalb von 10 Jahren voraussichtlich auf 60–70 % ansteigen wird. Konsolidatoren bündeln Multi-Praxis-Portfolios, verhandeln nationale Lieferverträge und setzen standardisierte digitale Arbeitsabläufe durch, die CBCT-Bildgebung, stuhlseitige CAD/CAM-Systeme und Cloud-Analysen an allen Standorten vorschreiben. Gemeinsame Beschaffung führt zu zweistelligen Geräterabatten, doch Anbieter kompensieren das Volumen durch gruppenweite Einführung proprietärer Software-Abonnements. Eigenkapitalinvestoren bevorzugen DSO-Roll-ups, da wiederkehrende Hygieneumsätze und vorhersehbare kieferorthopädische Fallstarts fremdfinanzierte Akquisitionen untermauern. Unabhängige Kliniken stehen nun vor einer strategischen Entscheidung: hochpreisige Technologie einführen, um wettbewerbsfähig zu bleiben, oder sich in expandierende DSO-Plattformen eingliedern – in jedem Fall wird eine neue Nachfrage nach fortschrittlichen Behandlungsraumsystemen stimuliert.

KI-gestützte intraorale Bildgebung und Diagnostik

Mehr als 30 von der FDA zugelassene zahnärztliche KI-Algorithmen unterstützen mittlerweile die klinische Triage, die Kariesklassifizierung und die Kartierung des parodontalen Knochenniveaus. Die Risikokapitalzuflüsse überstiegen im Jahr 2024 USD 140 Millionen[1]Cameron Cortigiano, "Dental AI's big 2024: 30 updates to know," beckersdental.com, was Produktentwicklungspipelines beschleunigt, die Echtzeit-Entscheidungsunterstützung auf intraorale Scans überlagern. Praxen, die KI einsetzen, berichten von schnelleren Fallpräsentationen, stärkerer Patientenakzeptanz und einem messbaren Anstieg der restaurativen Produktion, da annotierte Bilder den Behandlungsbedarf verständlicher machen. Dennoch bestehen Einführungshürden: Kliniker benötigen Schulungen zu den Grenzen von Algorithmen, Versicherer wägen Evidenzschwellen für KI-abgerechnete Codes ab, und IT-Teams müssen Netzwerke gegen Datenschutzverletzungen absichern. Anbieter bündeln daher Installationsunterstützung, HIPAA-konformen Cloud-Speicher und kontinuierliche Modellaktualisierungen, um das Onboarding zu erleichtern und Abonnementverlängerungen zu sichern, was die langfristigen Gerätebindungsraten stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten und begrenzte Erstattung für Geräte | -1.8% | Global, am stärksten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Zahntechnikern in Schwellenmärkten | -1.1% | Schwellenmärkte, Ausbreitung auf entwickelte Regionen | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken in vernetzten Bildgebungssystemen | -0.7% | Global, konzentriert in digital fortgeschrittenen Märkten | Kurzfristig (≤ 2 Jahre) |

| Langsame Beschaffungszyklen in öffentlichen Krankenhäusern (Lateinamerika/Naher Osten und Afrika) | -0.9% | Lateinamerika/Naher Osten und Afrika primär, Auswirkungen auf den öffentlichen Sektor weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten und begrenzte Erstattung für Geräte

Digitale Röntgensysteme, Cone-Beam-CT- und CAD/CAM-Systeme kosten jeweils USD 30.000–80.000, was für kleinere Praxen erhebliche Finanzierungshürden darstellt. Gebührenordnungen decken selten KI-Screening oder Laser-Parodontaltherapie ab, was die direkte Erstattung einschränkt und die Amortisationszeiträume verlängert. Die Konsolidierung der Versicherer drückt die Honorare weiter; jeder Anstieg der Zahlerkonzentration um 10 % korreliert mit einer Reduzierung der Bruttovergütungen für Zahnärzte um 1,95 %. Aufgeschobene Käufe dämpfen die Stückzahlen in kostensensiblen Segmenten des Marktes für zahnärztliche Diagnostik und Chirurgie, insbesondere in Lateinamerika, Südostasien und dem ländlichen Nordamerika. Anbieter fördern mittlerweile Leasing-, Abonnement- und Pay-per-Scan-Modelle, um die Vorabkosten zu senken, doch die verzögerte Umsatzrealisierung erhöht die Betriebskapitalbelastung in der gesamten Lieferkette.

Mangel an qualifizierten Zahntechnikern in Schwellenmärkten

Die rasche Technologieverbreitung überholt die Vorbereitung der Belegschaft. Viele Techniker erlernen CAD/CAM-Software direkt in Anbieter-Workshops statt in akkreditierten Programmen, was zu ungleichmäßiger Qualifikationsqualität führt. HRSA-Prognosen zeigen, dass die USA selbst bis 2037 einen Mangel von 29.740 Hygienikern und 11.860 Allgemeinzahnärzten verzeichnen werden[2]HRSA, "State of the U.S. Health Care Workforce, 2024," hrsa.gov. Schwellenländer kämpfen mit noch größeren Lücken, da zahnärztliche Hochschulen keine 3-D-Drucklabore und KI-Lehrpläne haben. Personaldefizite verlangsamen den Behandlungsraumdurchsatz, unternutzen installierte Geräte und dämpfen Wiederholungskäufe. Hersteller integrieren daher geführte Benutzeroberflächen, automatische Kalibrierung und Fernunterstützung, um die Einarbeitungszeit zu verkürzen, während Berufsverbände Bildungsministerien dazu drängen, Zahntechnikerprogramme auszubauen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Systeme führen beim Volumen, Laser beschleunigen das Wachstum

Der Markt für zahnärztliche Diagnostik und Chirurgie wird weiterhin von Zahnsystemen und -geräten dominiert, einer Kategorie, die Stühle, Versorgungseinheiten, Kompressoren und Absaugvorrichtungen umfasst und 2025 einen Umsatzanteil von 43,84 % ausmachte. Ersatzzyklen betragen durchschnittlich sieben bis zehn Jahre, was eine Basisnachfrage garantiert, wenn Kliniken ihre Kapazitäten erweitern oder verschlissene Einheiten erneuern. Die digitale Radiologie folgt dicht dahinter, angetrieben durch steigende CBCT-Installationen für die Implantatplanung und kieferorthopädische Beurteilung. Zusatzprodukte – Luftabrasionshandstücke, intraorale Kameras und Komposit-Polymerisationslampen – steigen weiter an, da Praxen Arbeitsabläufe digitalisieren und Behandlungsräume modernisieren.

Dentallaser stellen das am schnellsten wachsende Teilsegment dar, mit einer prognostizierten CAGR von 8,88 % bis 2031, da Patienten minimal-invasives parodontales Débridement, endodontische Desinfektion und Weichgewebekonturierung nachfragen. Das Interesse der Behandler nimmt zu; während derzeit nur 10 % der Zahnärzte Laser klinisch einsetzen, verfügen mehr als die Hälfte über theoretische Kenntnisse der Modalität. Hersteller reagieren mit Dual-Wellenlängen-Einheiten, Touchscreen-Voreinstellungen und gebündelten Schulungen, um die Lernkurven zu verkürzen. Die Preisgestaltung bleibt eine Hürde – Einstiegs-Diodensysteme beginnen bei etwa USD 12.000, während Erbium-Gewebelaser USD 60.000 übersteigen –, doch DSOs schließen zunehmend gruppenweite Verträge ab, die Kosten über Multi-Office-Strukturen amortisieren. Da fortgeschrittene Indikationen regulatorische Zulassungen erhalten, sind Laser darauf vorbereitet, restaurative, Implantat- und pädiatrische Nischen zu erschließen und ihren Beitrag zum Gesamtmarktumsatz zu verbreitern.

Nach Behandlung: Kieferorthopädie dominiert, Parodontologie gewinnt an Dynamik

Kieferorthopädische Anwendungen hielten 2025 einen Umsatzanteil von 34,92 %, gestützt durch die Klarschienentherapie, die intraorale Scans mit KI-gestützter Behandlungsplanungssoftware kombiniert. Die stuhlseitige Alignerstufung nutzt CBCT-Bildgebung und 3-D-Druck und stimuliert wiederkehrende Harz-, Trimm- und Finishing-Verbrauchsmaterialien. Erwachsene Fallstarts steigen, da der Fokus sozialer Medien auf Ästhetik auf kieferorthopädische Telekonsultationen trifft, was die Segmentführerschaft weiter festigt. Die Prothetik bleibt der nächstgrößte Nutzer fortschrittlicher Geräte, wo stuhlseitige Fräseinheiten die Kronen- und Brückenlieferung beschleunigen und die Randpassgenauigkeit im Vergleich zu traditionellen Abdrücken verbessern.

Die Parodontologie ist die am schnellsten wachsende Anwendung und liegt auf Kurs für eine CAGR von 8,52 % bis 2031. KI-basierte Knochenniveau-Erkennungssysteme identifizieren frühe entzündliche Veränderungen und leiten gezieltes Débridement. Laser-Adjuvanzien reduzieren die Bakterienlast und postoperative Beschwerden und erhöhen die Patientenakzeptanz. Gleichzeitig verknüpfen politische Entscheidungsträger die parodontale Gesundheit mit Diabetes- und kardiovaskulären Ergebnissen und fördern die Erstattung für präventive Zahnsteinentfernung, die Ultraschall- und piezoelektrische Instrumente nutzt. Der erweiterte Tätigkeitsbereich von Hygienikern in mehreren Bundesstaaten erhöht ebenfalls die Stuhlauslastung und fördert den Geräteumsatz in diesem aufstrebenden, aber wachstumsstarken Segment des Marktes für zahnärztliche Diagnostik und Chirurgie.

Nach Endnutzer: Kliniken verankern die Nachfrage, DSOs treiben das zukünftige Wachstum

Zahnkliniken machten 64,35 % der Käufe im Jahr 2025 aus, was die Abhängigkeit des Sektors von unabhängigen und kleinen Gruppenpraxen für die Vertriebsreichweite unterstreicht. Die Entscheidungsfindung ist hier kliniker-zentriert und ROI-fokussiert; Kapital wird oft selbst finanziert oder über lokale Banken beschafft, was zu einem stufenweisen Erwerb von Scannern, Fräsmaschinen und Lasern führt. Diese Praxen schätzen modulare Upgrades, die Arbeitsablaufunterbrechungen minimieren und sich am Patientenvolumen orientieren.

DSOs, obwohl derzeit kleiner in Bezug auf den Umsatz, stellen den am schnellsten wachsenden Kanal mit einer CAGR von 7,62 % dar. Sie standardisieren Technologie-Stacks über Dutzende bis Hunderte von Standorten hinweg und erzeugen vorhersehbare Nachfragespitzen, wenn eine neue regionale Plattform integriert wird. Einkaufsgemeinschaften sichern Stückrabatte von 10–15 %, was Anbieter dazu veranlasst, exklusive Langzeitverträge anzustreben, die Hardware, Software und Service bündeln. Krankenhäuser und spezialisierte Dentallabore runden die Endnutzernachfrage ab und investieren hauptsächlich in chirurgische CBCT-Suiten und Hochdurchsatzdrucker für indirekte Restaurationen.

Geografische Analyse

Europa behauptete seine Führungsposition mit 31,85 % des Umsatzes 2025 dank universeller oder gezielter Mundgesundheitsversorgung, konsistenter Erstattung für präventive Bildgebung und gut finanzierten Universitätskliniken, die als Technologiedemonstrationsstätten fungieren. Deutschland führt bei der regionalen CAD/CAM-Durchdringung, während Skandinavien die höchsten Raten digitaler Radiografie aufweist. Das Wachstum bis 2031 wird sich auf die Integration von KI-Überlagerungen konzentrieren, da Regulierungsbehörden ergebnisbasierte Erstattung und E-Health-Interoperabilität fördern. Südeuropa, wo gezielte Versorgung vorherrscht, eröffnet privatwirtschaftliche Möglichkeiten für kostengünstige digitale Scanner und Tischfräseinheiten, da der Zahntourismus zunimmt.

Der asiatisch-pazifische Raum ist der Wachstumsmotor des Marktes für zahnärztliche Diagnostik und Chirurgie mit einer prognostizierten CAGR von 8,38 %. Chinas Initiative „Gesundes China 2030” erweitert die öffentliche Krankenversicherungsabdeckung, was Provinzkrankenhäuser dazu veranlasst, Multi-Stuhl-Kliniken, CBCT-Suiten und Sterilisationszentren zu erwerben. Indiens private Ketten expandieren in der Implantologie und kosmetischen Zahnheilkunde und stimulieren Importe von Lasern und stuhlseitigen Druckern. Japan und Südkorea, frühe Anwender von Robotik und KI-Analysen, exportieren nun Best Practices nach Südostasien durch zahnärztliche Bildungsprogramme. Personalengpässe bestehen weiterhin, doch staatliche Stipendien und anbieterbetriebene Schulungszentren beginnen, die Lücke zu schließen.

Nordamerika bleibt technologisch reif, aber bei weitem nicht gesättigt. Die begrenzte Erweiterung der zahnärztlichen Leistungen von Medicare Advantage verbreitert die versicherte Basis für die Seniorenversorgung und treibt die CBCT-Nachfrage für die Implantatplanung an. Die aggressiven Roll-ups der DSOs halten hohe Gerätevolumina aufrecht, trotz flachem Patientenwachstum, da Plattformakquisitionen Kapitalausgabenharmonisierung und Flottenupgrades auslösen. Kanadas öffentlich-privater Mix unterstützt stetige, aber moderate Käufe, während Mexiko aufgrund von Erstattungslücken eine ungleichmäßige Einführung zeigt, aber von grenzüberschreitendem Tourismus profitiert, der private Kliniksinvestitionen finanziert.

Wettbewerbslandschaft

Der Markt für zahnärztliche Diagnostik und Chirurgie ist mäßig konsolidiert und tendiert zu einer engeren Konzentration, da Private-Equity-Fonds serielle Akquisitionen finanzieren. Die fünf größten Anbieter beherrschen nun den globalen Umsatz. Die Übernahme von Patterson Companies durch Patient Square Capital für USD 4,1 Milliarden zu einem Aufschlag von 49 % veranschaulicht die steigenden Bewertungen, die mit integrierten Hardware-Software-Ökosystemen verbunden sind. Hersteller diversifizieren in angrenzende Verbrauchsmaterialien und Cloud-Analysen, um Margen zu verteidigen und Abonnementumsätze zu sichern.

Technologieführerschaft definiert den Wettbewerbsvorteil. Carestream Dentals Investition von USD 525 Millionen in seinen Oral Healthcare Innovation Hub zielt auf KI-Workflow-Orchestrierung und Remote-Team-Zusammenarbeit ab und positioniert das Unternehmen für die Einführung einer End-to-End-„Practice 2040”-Architektur. Die Übernahme von SS White Dental durch HuFriedyGroup erweitert die Kompetenzen bei Hartmetall- und Diamantbohrern und erleichtert gebündelte Instrumentenverkäufe neben Behandlungsraumpaketen. Aufstrebende KI-Spezialisten wie VideaHealth nutzen mehr als 30 FDA-Zulassungen, um Vertriebsvereinbarungen mit großen Bildgebungsherstellern zu sichern und die Marktdurchdringung zu beschleunigen, ohne Hardware-Vermögenswerte zu besitzen.

In aufstrebenden Regionen überbrücken mittelständische asiatische Marken Preislücken mit funktionsreichen CBCT-Einheiten und Diodenlasern, die 20–30 % unter westlichen Marktführern liegen, was globale Marktführer dazu zwingt, Service- und Garantieangebote zu intensivieren. Gleichzeitig gehen Verbrauchsmaterialgiganten Partnerschaften mit Robotik-Startups ein, um in den vollautomatisierten Workflow von der Abformung bis zur gefrästen Krone einzusteigen. Insgesamt konvergieren die Anbieterstrategien nun auf Plattformoffenheit, API-Konnektivität und cybersichere Datenumgebungen, was die nächste Wettbewerbsgrenze jenseits reiner Gerätespezifikationsblätter setzt.

Marktführer im Bereich zahnärztliche Diagnostik und Chirurgie

Dentsply Sirona

Carestream Health

Envista holdings Corporations

Planmeca Oy

Solventum Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: HuFriedyGroup schloss die Übernahme von SS White Dental ab und erweiterte damit seine endodontischen und rotierenden Instrumentenlinien sowie die US-amerikanische Fertigungskapazität.

- September 2024: Carestream Dental verpflichtete sich zu einer Investition von USD 525 Millionen in seinen Oral Healthcare Innovation Hub mit dem Ziel, die KI-Integration und den Schuldenabbau zu beschleunigen, um langfristige F&E-Investitionen zu stärken.

Umfang des globalen Berichts über den Markt für zahnärztliche Diagnostik und Chirurgie

Gemäß dem Umfang des Berichts sind zahnärztliche Diagnoseinstrumente/-geräte Werkzeuge, die von Zahnfachleuten verwendet werden, um eine eingehende Untersuchung der Zähne, des Zahnfleisches, des Kiefers und der Muskeln des Patienten durchzuführen. Eine umfassende Diagnoseuntersuchung beinhaltet eine Gesamtübersicht über die Mund- und Kiefergesundheit. Zahnchirurgische Geräte werden bei Operationen im Zusammenhang mit der Zahnheilkunde eingesetzt, zu denen Zahnextraktionen, Implantatplatzierungen, Knochentransplantationen und viele andere Eingriffe gehören, die jeweils eine spezialisierte klinische Ausbildung erfordern. Der Markt für zahnärztliche Diagnostik und Chirurgie ist segmentiert nach Typ (Zahnsysteme und -geräte, Zahnarztstühle, Handstücke, Polymerisationslampen, Scaling-Einheiten und CAD/CAM-Systeme), Dentallaser (Weichgewebelaser und Hartgewebelaser), zahnärztliche Radiologiegeräte (extraorale Radiologiegeräte, intraorale Radiologiegeräte und Cone-Beam-Computertomografie (CBCT) sowie weitere Radiologiegeräte), Behandlung (Kieferorthopädie, Endodontie, Parodontologie und Prothetik), Endnutzer (Krankenhäuser und Kliniken) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (USD Millionen) für die oben genannten Segmente.

| Zahnsysteme und -geräte |

| Dentallaser |

| Zahnärztliche Radiologiegeräte |

| Weitere Typen (intraorale Kameras, CAD/CAM-Materialien usw.) |

| Kieferorthopädie |

| Endodontie |

| Parodontologie |

| Prothetik |

| Krankenhäuser |

| Zahnkliniken |

| Dentallabore |

| Dental Service Organizations |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Gerätetyp | Zahnsysteme und -geräte | |

| Dentallaser | ||

| Zahnärztliche Radiologiegeräte | ||

| Weitere Typen (intraorale Kameras, CAD/CAM-Materialien usw.) | ||

| Nach Behandlung | Kieferorthopädie | |

| Endodontie | ||

| Parodontologie | ||

| Prothetik | ||

| Nach Endnutzer | Krankenhäuser | |

| Zahnkliniken | ||

| Dentallabore | ||

| Dental Service Organizations | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für zahnärztliche Diagnostik und Chirurgie derzeit?

Der Markt wird im Jahr 2026 auf USD 9,81 Milliarden geschätzt und soll bis 2031 USD 14,02 Milliarden erreichen.

Welche jährliche Wachstumsrate (CAGR) wird für den Markt bis 2031 erwartet?

Die Branchenumsätze werden voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 7,41 % wachsen.

Welche Gerätekategorie wird voraussichtlich das schnellste Wachstum verzeichnen?

Dentallasersysteme führen mit einer prognostizierten CAGR von 8,88 %, angetrieben durch die Nachfrage nach minimal-invasiven Eingriffen.

Warum sind Dental Service Organizations (DSOs) für die Marktexpansion von zentraler Bedeutung?

Die Konsolidierung durch DSOs ermöglicht Masseneinkäufe und standardisierte Technologie-Rollouts, die gruppenweite Upgrades vorantreiben, die die Ausgaben unabhängiger Kliniken übertreffen.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum ist auf die höchste regionale CAGR von 8,38 % ausgerichtet, angetrieben durch die steigende Nachfrage der Mittelschicht, Zahntourismus und unterstützende Regierungsprogramme.

Seite zuletzt aktualisiert am: