Datafication Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 436.68 Milliarden US-Dollar |

| Marktgröße (2031) | 796.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Datafication Marktanalyse von Mordor Intelligence

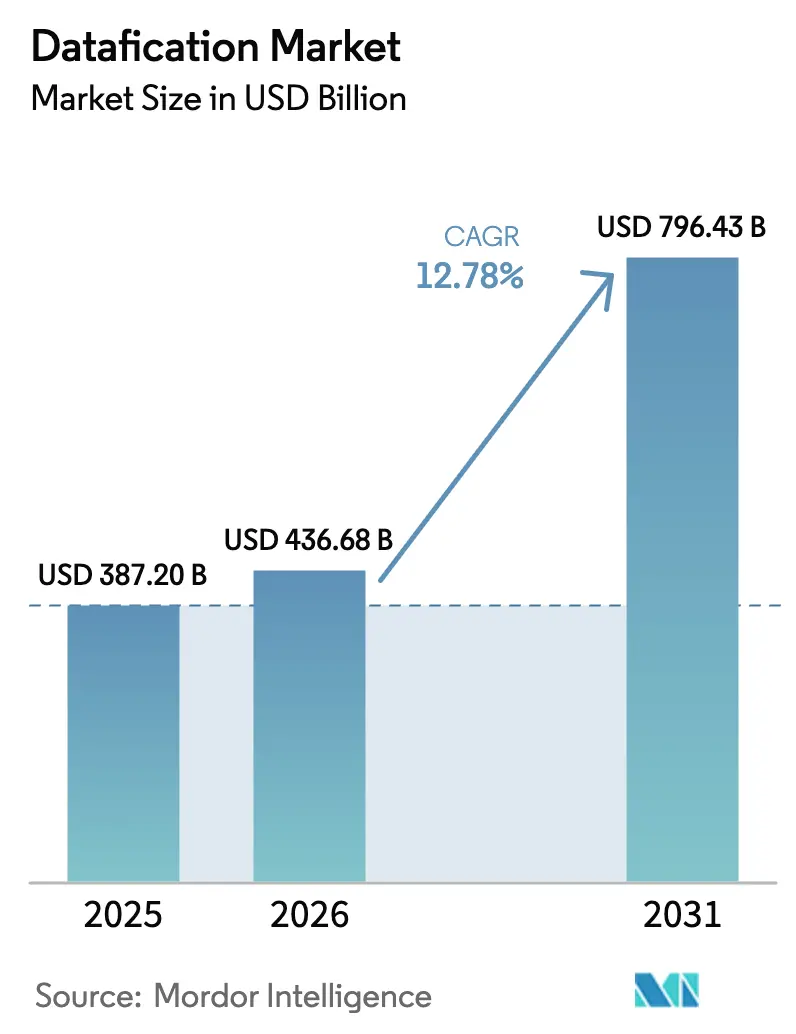

Die Größe des Datafication Marktes wird voraussichtlich von 387,2 Milliarden USD im Jahr 2025 auf 436,68 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 12,78 % über den Zeitraum 2026–2031 einen Wert von 796,43 Milliarden USD erreichen. Dieser anhaltende Anstieg spiegelte die Art und Weise wider, in der Organisationen in allen wichtigen Branchen Interaktionen, Transaktionen und Sensorablesungen in strukturierte Erkenntnisse umwandelten, die Produktdesign, Kundenbindung und Betriebskontrolle unterstützen. Entscheidungsträger behandelten hochwertige Daten als strategisches Gut gleichwertig mit Investitionsgütern, was anhaltende Investitionen in skalierbare Cloud-Plattformen, belastbare Edge-Knoten und Governance-Schichten förderte, die den Datenschutz wahren und gleichzeitig eine breite analytische Reichweite ermöglichen. Die Einführung beschleunigte sich, da 5G-Netze die Bandbreite erweiterten, IoT-Endpunkte sich vervielfachten und erschwingliche KI-Toolsets die Echtzeit-Vorhersage in frontnahe Arbeitsabläufe verlagerten. Anbieter reagierten mit vorab integrierten Stacks, die Bereitstellungszeiten verkürzen, sowie mit FinOps-artigen Kostenkontroll-Dashboards, die den Verbrauch mit dem Nutzen verknüpfen und so eine leistungsorientierte Denkweise im gesamten Datafication Markt stärken.

Wichtigste Erkenntnisse des Berichts

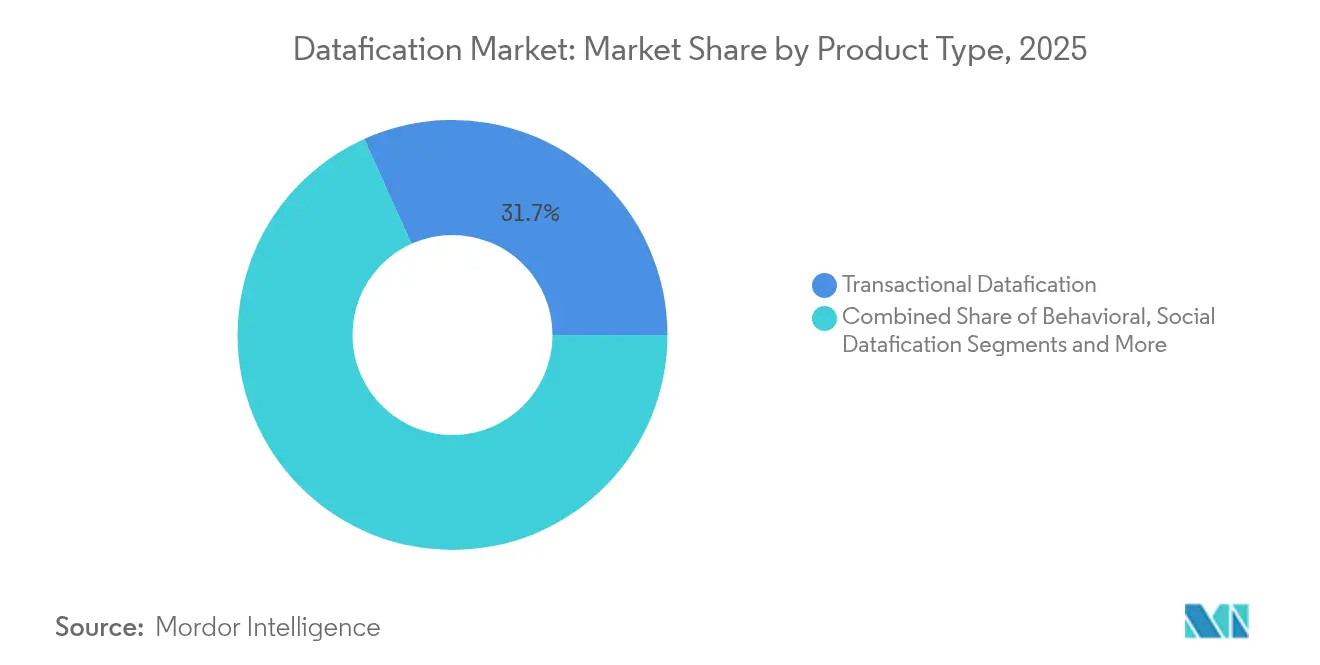

- Nach Produkttyp erfasste die transaktionale Datafication im Jahr 2025 einen Datafication Marktanteil von 31,74 %, während Sensordaten bis 2031 voraussichtlich mit einer CAGR von 15,48 % wachsen werden.

- Nach Komponente erwirtschafteten Lösungen im Jahr 2025 59,55 % des Branchenumsatzes; Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 16,02 % steigen.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Anteil von 67,62 % der Ausgaben auf die Cloud, während Edge-/Hybrid-Optionen voraussichtlich mit einer CAGR von 19,64 % wachsen werden.

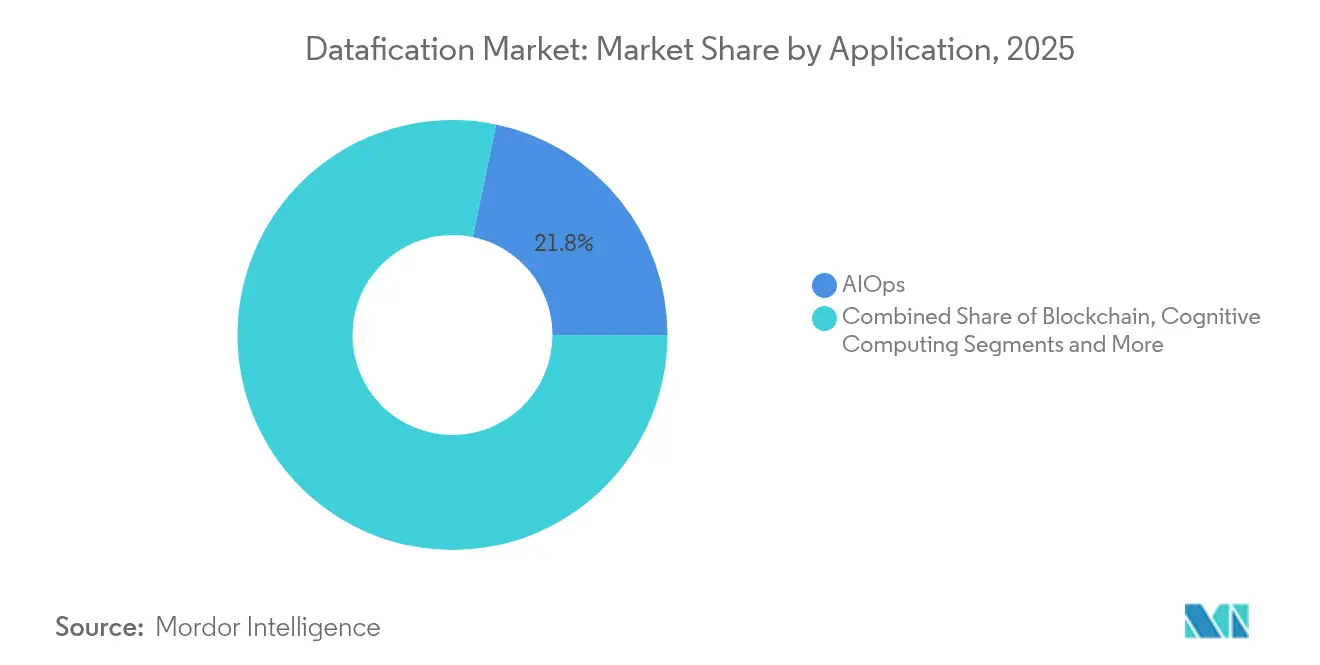

- Nach Anwendung führte AIOps im Jahr 2025 mit einem Anteil von 21,75 %; Edge Computing wird bis 2031 voraussichtlich eine CAGR von 20,79 % verzeichnen.

- Nach Endnutzer-Branche erzielte BFSI im Jahr 2025 einen Umsatzanteil von 27,68 %; die Fertigungsindustrie wird im Prognosezeitraum eine CAGR von 17,63 % verzeichnen.

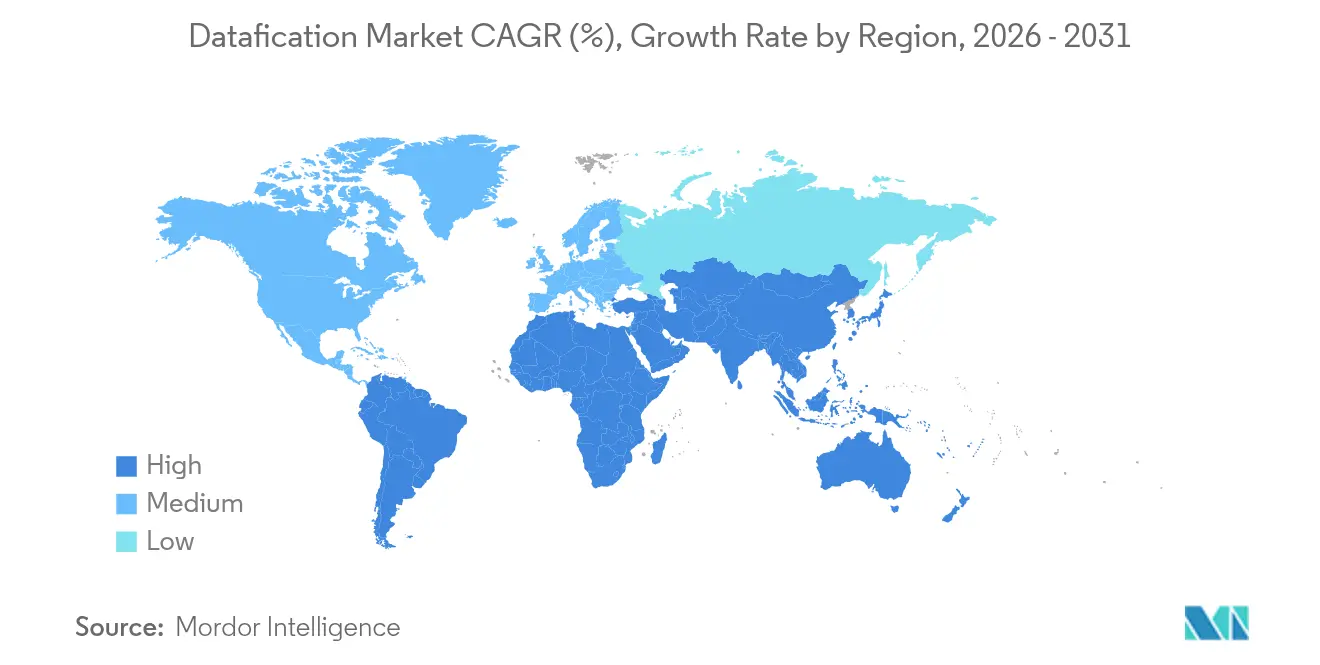

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 34,79 % am Gesamtumsatz; der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 17,05 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Datafication Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosionsartig steigende Datenmengen durch IoT- und 5G-Netze | +3.2% | Global; am stärksten in Nordamerika, Westeuropa und Ostasien | Mittelfristig (2–4 Jahre) |

| Unternehmensdruck hin zu datengesteuerter Entscheidungsfindung | +2.8% | Global; frühe Einführung in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Cloud-Kostenkomprimierung durch FinOps-Analysen | +2.5% | Nordamerika, Europa, fortgeschrittene asiatisch-pazifische Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Strengere Datenschutzbestimmungen treiben konforme Tooling-Lösungen voran | +1.9% | Europa, Nordamerika, mit Ausweitung auf den asiatisch-pazifischen Raum und Lateinamerika | Kurzfristig (≤2 Jahre) |

| Aufstieg synthetischer Datenmarktplätze | +1.5% | Nordamerika, Europa, fortgeschrittene asiatisch-pazifische Volkswirtschaften | Langfristig (≥4 Jahre) |

| Metaverse-Telemetrie erzeugt „metaversale” Datennachfrage | +0.0% | Nordamerika, Ostasien | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosionsartig steigende Datenmengen durch IoT- und 5G-Netze

Vernetzte Endpunkte lösten einen Anstieg von Datenströmen aus, die Unternehmen analysierten, um Maschinenausfälle zu erkennen, Lagerbestände zu verwalten und Gesundheitsinterventionen zu personalisieren. Jede Produktionsfläche, jedes Einkaufsregal und jedes Lieferfahrzeug speiste Telemetriedaten in Plattformen ein, die darauf ausgelegt waren, rohe Datenpakete in schnelle Erkenntnisse umzuwandeln. Organisationen verarbeiteten täglich Datenmengen in der Größenordnung von Quintillionen Bytes – ein Ausmaß, das elastische Pipelines und Edge-Appliances erforderte, um Latenzengpässe zu vermeiden. Von 5G unterstützte Geräteverbindungen fügten sowohl Bandbreite als auch Determiniertheit hinzu und ermöglichten Echtzeit-Rückkopplungsschleifen, die früher eine kabelgebundene Infrastruktur erforderten. Wettbewerbsvorteile entstanden nicht allein durch das Sammeln von Daten, sondern durch die Gestaltung von Architekturen, die gleichzeitig filtern, anreichern und handeln können.

Unternehmensdruck hin zu datengesteuerter Entscheidungsfindung

Unternehmenskulturen wandelten sich, als Führungsteams messbare Erkenntnisse in Budgetplanung, Produkt-Roadmaps und Kundenerfahrungs-Playbooks integrierten. Chief Data Officers gewannen an organisatorischem Einfluss und leiteten Governance-Boards, die Qualitätsschwellen festlegen und Datenethik-Richtlinien genehmigen. Fujitsus OneERP+-Einführung zeigte, wie einheitliche Transaktions- und Betriebsdatenströme die manuelle Abstimmung reduzierten und die Prognosegenauigkeit beschleunigten. [1]Shin-yi Peng, „Daten als Kapital und algorithmischer Input”, cambridge.org Self-Service-Dashboards gaben Führungskräften an der Front die Möglichkeit, kuratierte Schichten ohne Programmierkenntnisse abzufragen, was den Pool der Mitarbeiter erweiterte, die evidenzbasierte Empfehlungen beisteuern. Mit zunehmender Verbreitung berichteten Unternehmen von kürzeren Markteinführungszeiten und einem höheren Customer-Lifetime-Value, was die strategische Bedeutung des Datafication Marktes unterstrich.

Cloud-Kostenkomprimierung durch FinOps-Analysen

Steigende Public-Cloud-Rechnungen veranlassten Teams, FinOps-Playbooks einzusetzen, die Auslastungsdaten mit KI-gesteuerter Ressourcenanpassung verknüpfen. Dashboards deckten inaktive Dienste auf, sagten Ausgabentrends vorher und empfahlen Käufe reservierter Kapazitäten, die die monatlichen Kosten um 20–30 % senkten. Dieselbe Telemetrie bereicherte Entscheidungen zur Leistungsoptimierung und führte Architekten zu optimalen Speicherebenen und Workload-Platzierungen. FinOps-Praktiken verknüpften daher Budgetverantwortung mit technischer Leistung und halfen Führungskräften, den ROI der digitalen Modernisierung nachzuweisen. Die daraus resultierenden Einsparungen finanzierten häufig neue Analyseprojekte und sicherten so die Dynamik im gesamten Datafication Markt.

Strengere Datenschutzbestimmungen treiben konforme Tooling-Lösungen voran

Regulierungsbehörden führten stärkere Einwilligungsmechanismen, Algorithmus-Transparenzklauseln und grenzüberschreitende Übertragungskontrollen ein. Unternehmen reagierten, indem sie datenschutzverbessernde Technologien – wie Differential Privacy und föderiertes Lernen – in Datenpipelines einbetteten, sodass Teams Muster analysieren konnten, während individuelle Identifikatoren verschleiert wurden. Datenschutzkonforme Plattformen wurden zu Differenzierungsmerkmalen in Anbieter-Shortlists, insbesondere wenn Käufer mit Mehrländer-Operationen konfrontiert waren. Der Digital Markets Act erhöhte die Erwartungen an eine prüfungsbereite Governance, die Modellergebnisse erläutert, was die Nachfrage nach Herkunftsverfolgung und Bias-Erkennungsmodulen auslöste. Organisationen, die sich frühzeitig anpassten, erfüllten nicht nur gesetzliche Schwellenwerte, sondern bauten auch Nutzervertrauen auf und verstärkten so den Wettbewerbsvorteil.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Akuter Mangel an Dateningenieur-Fachkräften | –2.1% | Global; am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Datensouveränitäts- und grenzüberschreitende Übertragungsbarrieren | –1.8% | Europa, China, Russland, Indien, Brasilien | Mittelfristig (2–4 Jahre) |

| Volatilität der GPU-/KI-Chip-Lieferkette | –0.0% | Global; konzentrierte Auswirkungen in Nordamerika und Ostasien | Kurzfristig (≤2 Jahre) |

| Wachsende Endnutzer-Ermüdung gegenüber Datenmonetarisierung | –0.0% | Nordamerika, Europa | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Mangel an Dateningenieur-Fachkräften

Die Nachfrage nach Ingenieuren, die Echtzeit-Pipelines entwerfen, Streaming-Frameworks optimieren und Metadaten an Geschäftstaxonomien ausrichten, überstieg das Angebot bei weitem. Der Wettbewerb hob die Vergütungsniveaus an und verlängerte Einstellungszyklen, was Unternehmen dazu veranlasste, DevOps-Mitarbeiter weiterzubilden und Automatisierung einzusetzen, die Komplexität abstrahiert. Low-Code-Ingestion-Tools senkten die Einstiegshürden für Bürger-Entwickler, doch anspruchsvolle Initiativen erforderten weiterhin erfahrene Architekten. Managed Services schlossen Lücken, obwohl die Abhängigkeit von externen Partnern gelegentlich den Aufbau interner Kompetenzen verlangsamte. Der Fachkräftemangel wirkte daher als Bremse für das Bereitstellungstempo und erhöhte die Gesamtbetriebskosten.

Zunehmende Datensouveränitäts- und grenzüberschreitende Übertragungsbarrieren

Dutzende von Nationen verschärften Lokalisierungsvorschriften, die vorschreiben, wo personenbezogene Informationen gespeichert werden müssen, was das bei früheren Cloud-Migrationen bevorzugte Central-Lake-Modell verkompliziert. Multinationale Unternehmen gestalteten Topologien zu föderalen Geflechten um, die sensible Daten innerhalb von Grenzen verarbeiten und anonymisierte Aggregate an regionale Hubs weiterleiten. Diese Architekturen bewahrten Erkenntnisse ohne Verletzung von Gesetzen, fügten jedoch Orchestrierungsaufwand hinzu und fragmentierten die Perspektive auf Stammdaten. Anbieter führten regionsspezifische Zonen und Sovereign-Cloud-Angebote ein, um Kundenrisiken zu begegnen, doch die Harmonisierung von Richtlinienaktualisierungen über Rechtsgebiete hinweg blieb ressourcenintensiv. Compliance-Kosten schnitten daher die erreichbare CAGR im Datafication Markt zurück.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Sensordaten erschließen operative Transparenz

Sensorströme definierten frontnahe Entscheidungszyklen neu, obwohl Transaktionsdaten im Jahr 2025 weiterhin den größten Umsatzblock ausmachten. Transaktionsprozesse trugen 31,74 % des Datafication Marktanteils bei, da Unternehmen weiterhin Zahlungen, Bestellungen und Lieferketten-Meilensteine verfolgten. Die Sensorkategorie wird jedoch voraussichtlich mit einer CAGR von 15,48 % wachsen, was die unaufhaltsame IoT-Einführung auf Produktionsböden, in Logistikdepots und in der städtischen Infrastruktur widerspiegelt. Anwendungsfälle umfassen nun Vibrationsalarme bei rotierenden Maschinen, atmosphärische Überwachung in Kühlkettentransportern und strukturelle Gesundheitsprüfungen an zivilen Anlagen. Solche Initiativen verbessern die vorausschauende Wartung, reduzieren Ausfallzeiten und verlängern die Lebensdauer von Anlagen, was einen greifbaren ROI liefert, der neue Budgets im Rahmen der Datafication Marktgröße rechtfertigt.

Verhaltensdatensätze, abgeleitet aus Klickpfaden und App-Gesten, unterstützen die hyperpersonalisierte Inhaltskuration, während soziale Graphen die Beziehungsstärke für die Kampagnenoptimierung quantifizieren. Geospatiale Signale kartieren Staus, leiten die letzte Meile der Logistik und speisen digitale Zwillings-Simulationen, die von Stadtplanern für smarte Städte genutzt werden. Jede ergänzende Kategorie bereichert die zentrale Analyseschicht, doch sensorgestützte Transparenz treibt weiterhin die steilste Adoptionskurve an. Organisationen kombinieren jetzt KI-Inferenz-Engines mit Mikrocontrollern und ermöglichen so eine sofortige Reaktion auf anomale Muster, ohne den Umweg über entfernte Cloud-Kerne zu nehmen. Diese Edge-first-Haltung veranschaulicht, wie der Datafication Markt rohe Telemetriedaten in Echtzeit-Voraussicht umwandelt, die zuvor unerreichbar war.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Dienstleistungen steigern den Umsetzungserfolg

Lösungslizenzen – von Data Lakes bis hin zu Governance-Konsolen – erwirtschafteten im Jahr 2025 59,55 % des Umsatzes, doch Dienstleistungsverträge werden voraussichtlich jährlich um 16,02 % steigen, da Käufer auf externes Fachwissen setzen. Beratungsteams erstellen Roadmaps, die technische Ambitionen mit der Prozessreife in Einklang bringen, während Implementierungsteams den Aufbau von Pipelines beschleunigen, die Sicherheits- und Compliance-Benchmarks erfüllen. Managed-Run-State-Angebote übernehmen dann die tägliche Administration, sodass interne Analysten Erkenntnisse nutzen können, anstatt Cluster zu warten. Dieses Full-Lifecycle-Engagement-Modell reduziert das Projektrisiko und beschleunigt die Time-to-Value, was erklärt, warum der Dienstleistungsanteil der Datafication Marktgröße bis 2031 auf 292,6 Milliarden USD anwachsen soll.

DataOps-Frameworks gewannen an Bedeutung und verbanden Dateningenieure, Site-Reliability-Ingenieure der Plattform und Fachexperten aus dem Geschäftsbereich in agilen Sprints, die inkrementelle Artefakte liefern. Kontinuierliche Integrations-Pipelines testen Schema-Drift und Herkunftsaktualisierungen und erkennen Fehler, bevor sie sich in Dashboards ausbreiten. Schulungsprogramme fördern die Datenkompetenz bei Führungskräften und stellen sicher, dass strategische Fragen mit dem übereinstimmen, was kuratierte Datensätze beantworten können. Die kombinierte Wirkung strafft die Rückkopplungsschleifen zwischen Erkenntnisgewinnung und operativem Rollout und verstärkt den Kreislauf, der den weiteren Datafication Markt vorantreibt.

Nach Bereitstellungsmodus: Edge und Hybrid erfüllen Latenzanforderungen

Öffentliche Cloud-Umgebungen behielten im Jahr 2025 einen Anteil von 67,62 % dank bedarfsgerechter Elastizität, umfangreicher Service-Kataloge und globaler Verfügbarkeitszonen. Dennoch streben Edge- und Hybrid-Footprints auf eine CAGR von 19,64 % zu, da Unternehmen Computing auf Fabriklinien, Einzelhandelskioske und Feldfahrzeuge verlagern. Latenzbudgets im Mikrosekunden-Bereich, lokale Verarbeitung zur Erfüllung von Souveränitätsanforderungen und die Kosten der Rückübertragung von Petabytes roher Protokolldaten begründen diesen architektonischen Wandel. Edge-Appliances filtern Rauschen vor, führen ML-Inferenz durch und leiten destillierten Kontext an zentrale Repositories weiter, was Bandbreitenkosten senkt und autonomes Handeln ermöglicht.

Hybrid-Orchestrierungs-Frameworks synchronisieren Richtlinien, Schlüssel und Metadaten über On-Premises-, Edge- und Multi-Cloud-Silos hinweg und bieten eine einzige Governance-Ebene. Infolgedessen fragen Analysten verteilte Tabellen über eine einzige Schnittstelle ab, ohne den Datenspeicherort zu kennen. On-Premises-Cluster bedienen weiterhin hochregulierte Workloads in Branchen wie öffentliche Sicherheit und Verteidigung, obwohl ihr Anteil schrittweise sinkt, da containerisierte Dienste die Migration erleichtern. Das Nebeneinander von Bereitstellungsmodi unter einem Data-Fabric-Dach erweitert das adressierbare Publikum für den Datafication Markt und beseitigt historische standortbezogene Barrieren.

Nach Anwendung: Edge Computing beschleunigt die Echtzeit-Entscheidungsfindung

AIOps-Plattformen machten im Jahr 2025 21,75 % des Umsatzes aus, indem sie Alert-Triage, Kapazitätsskalierung und Ursachenanalyse über weitläufige Infrastrukturumgebungen hinweg automatisierten. Edge-Computing-Workloads werden jedoch voraussichtlich um 20,79 % pro Jahr wachsen, da Fabriken, Fahrzeuge und medizinische Geräte eine Inferenz im Subsekunden-Bereich benötigen. Autonome Gabelstapler berechnen Routenanpassungen lokal, um Kollisionen zu vermeiden; immersive Einzelhandelsspiegel generieren personalisierte Empfehlungen, während sich Käufer bewegen; vernetzte Operationssäle analysieren Vitalzeichen in Echtzeit, um Eingriffe zu leiten. Jedes Szenario erfordert lokale Rechenkapazität, die Cloud-Rechenzentren aufgrund von Round-Trip-Latenz nicht bereitstellen können.

Blockchain-Einsätze sichern die Datenherkunft und fügen manipulationssichere Audit-Trails hinzu, die regulatorische Anforderungen in der Lieferkettenfinanzierung erfüllen. Kognitives Computing extrahiert Bedeutung aus unstrukturierten Dokumenten wie klinischen Notizen und Wartungshandbüchern und liefert Kontext, den strukturierte Protokolle auslassen. FinOps-Suiten wenden Nutzungsdaten an, um Ausgaben vorherzusagen, und stärken die finanzielle Verantwortung über Cloud- und On-Premises-Betrieb hinweg. Stadtplaner für smarte Städte integrieren Sensorraster mit digitalen Zwillingen, um die Schaltzeiten von Verkehrsampeln vor dem Feldeinsatz zu testen, während XR-Schulungsmodule Analysen auf physische Umgebungen projizieren. Die Vielfalt der Anwendungen verdeutlicht, warum der Datafication Markt sich über frühe Business-Intelligence-Wurzeln hinaus weiter diversifiziert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer-Branche: Die Fertigungsindustrie beschleunigt die Einführung digitaler Zwillinge

BFSI-Institutionen blieben die größten Ausgeber und hielten im Jahr 2025 27,68 % des Umsatzes. Banken integrierten Betrugserkennungsmodelle mit Kernbankensystemen, um verdächtige Geldflüsse in Millisekunden zu kennzeichnen, während Versicherer Policen dynamisch mithilfe von Verhaltensrisikopunkten bepreisten. Die Fertigungsindustrie führt das Wachstum jedoch mit einer CAGR von 17,63 % an. Werke fusionierten Betriebstechnologie-Telemetrie mit Enterprise-Resource-Planning, um digitale Zwillinge zu entwickeln, die Energieverbrauch, Durchsatz und Verschleißmuster modellieren. Prädiktive Simulationen reduzierten Ausschuss, verkürzten Rüstzeiten und informierten die Kapitalallokation, was den greifbaren Mehrwert des Datafication Markt-Einsatzes beweist.

Gesundheitsdienstleister analysierten Vitalzeichen, Bildgebung und Patientenreisedaten, um Behandlungen zu personalisieren und Ressourcen effizient zuzuweisen. Telekommunikationsanbieter optimierten Netzwerk-Slices auf Basis von Echtzeit-Staukarten und verbesserten so das Kundenerlebnis. Regierungen nutzten integrierte Bürgerdatensätze, um die Bearbeitung von Genehmigungen zu beschleunigen und Leistungsbetrug zu erkennen, während Einzelhändler die Fusion von Clickstream-Daten nutzten, um Sortimente zu verfeinern und Lagerengpässe zu verhindern. Die rasche branchenübergreifende Verbreitung zeigt, wie der Datafication Markt in so unterschiedlichen Kontexten wie intelligenten Stromnetzen und Präzisionslandwirtschaft Mehrwert schafft.

Geografische Analyse

Nordamerika führte den Datafication Markt mit 34,79 % des Umsatzes im Jahr 2025, unterstützt durch tiefe Cloud-Durchdringung, Risikokapital und ausgereifte Analysefachkräfte-Pools. Finanzdienstleistungsunternehmen verbesserten die Betrugserkennung durch die Kombination von Transaktionsströmen mit verhaltensbezogener Biometrie, während Krankenhäuser prädiktive Risikobewertungen anwendeten, um Wiederaufnahmen zu reduzieren. Start-ups für synthetische Daten florierten und boten datenschutzwahrende Data Lakes an, die staatlichen Vorschriften entsprechen.

Der asiatisch-pazifische Raum ist auf dem Weg zu einer CAGR von 17,05 %, der schnellsten unter den wichtigsten Regionen. Chinesische Hersteller setzten KI-gestützte Edge-Knoten in intelligenten Fabriken ein und reduzierten ungeplante Ausfallzeiten und steigerten den Durchsatz. Indiens Unified Payments Interface erzeugte granulare Transaktionsdaten, die personalisierte Kreditmodelle speisen. Südostasiatische Volkswirtschaften nutzten Mobile-First-Analysen, umgingen ältere Desktop-Einschränkungen und erfassten in Echtzeit die Kaufstimmung aus Super-Apps. Lokale Datensicherungsgesetze prägten Hybrid-Cloud-Rollouts, als Hyperscaler regionale Zonen eröffneten.

Europa verband regulatorische Strenge mit technologischer Führerschaft. Die DSGVO-Durchsetzung und der bevorstehende Digital Markets Act förderten die Einführung datenschutzverbessernder Berechnungen. Deutsche Industriecluster verbanden Sensorraster mit Lieferketten-Kommandozentren, während EU-Wiederaufbaufonds die Modernisierung des öffentlichen Sektors in südlichen Mitgliedstaaten beschleunigten. GAIA-X förderte souveräne Infrastrukturambitionen und bot Organisationen eine regionale Alternative zu nicht-europäischen Hyperscalern.

Wettbewerbslandschaft

Der Datafication Markt weist eine moderate Konzentration auf. IBM, Microsoft, AWS, Google und Oracle kombinieren Cloud-Computing, Data Warehousing, Governance-Suiten und KI-Dienste zu integrierten Portfolios. Ihre umfangreichen Engineering-Budgets und Partner-Kanäle tragen zur kontinuierlichen Erweiterung verwalteter Angebote bei, die den Bereitstellungsaufwand für Unternehmenskäufer verringern. Dennoch gewannen spezialisierte Anbieter wie Snowflake, Databricks und Palantir Marktanteile, indem sie sich bei bestimmten Aufgaben hervorhoben – Lake-House-Unifikation, kollaborative Workflows oder branchenspezifische Modellierung. Diese Unternehmen nutzen häufig Hyperscaler-Infrastrukturen, differenzieren sich jedoch durch Leistungsoptimierung und vorkonfigurierte Beschleuniger.

Neue Branchenteilnehmer erschließen weiße Flecken mit domänenspezifischen Tools: Fertigungsplattformen, die Asset-Hierarchie-Templates einbetten, Gesundheits-Clouds, die klinische Ontologien integrieren, und Finanzrisiko-Engines mit vorvalidierten regulatorischen Regelwerken. Low-Code-Schnittstellen senken die Einstiegshürden für Business-Analysten und adressieren den Talentmangel, indem routinemäßige Datenvorbereitung von knappen Ingenieuren wegverlagert wird. KI-Integration bleibt das entscheidende Schlachtfeld. Anbieter, die Natural-Language-Abfragen, automatisierte Qualitätsprüfungen und generative KI-Dokumentation vereinen, gewinnen die Gunst von Teams, die Transparenz und Geschwindigkeit suchen. Matterport beispielsweise nutzt KI, um räumliche Scans in 3D-Zwillinge umzuwandeln, die Immobilienbewertungs-Workflows vereinfachen, was die Breite der Innovation im Datafication Markt unterstreicht. [4]Matterport, Inc., „Management Discussion and Analysis”, sec.gov

Partner-Ökosysteme prägen ebenfalls den Wettbewerb. Hyperscaler betreiben Kataloge, in denen unabhängige Softwareanbieter Konnektoren, Datenschutz-Plug-ins und Edge-Orchestratoren veröffentlichen. Systemintegratoren integrieren Stacks, gewährleisten Compliance und verwalten Change-Management-Programme, die eine datengetriebene Denkweise in der gesamten Belegschaft verankern. Da Kunden Interoperabilität priorisieren, um Anbieterabhängigkeiten zu vermeiden, gewinnen offene Standards – wie Apache Iceberg für Tabellenformate und OpenLineage für Metadaten – an Bedeutung. Anbieter, die diese Protokolle annehmen, stärken das Vertrauen und erweitern die adressierbare Marktchance, was die Dynamik im gesamten Datafication Markt stärkt.

Marktführer der Datafication-Branche

IBM Corporation

Amazon Web Services

Microsoft Corporation

Google LLC

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Databricks übernahm Tecton für 450 Millionen USD und integrierte damit Feature-Store-Fähigkeiten intern, um sein Machine-Learning-Lifecycle-Portfolio zu vervollständigen.

- Mai 2025: Alteryx veröffentlichte Designer Cloud, ein browserbasiertes Analyse-Studio, das die Zusammenarbeit erweitert und die Installationskomplexität reduziert.

- April 2025: Microsoft startete Azure Synapse Link für Dataverse und streamte Dynamics 365- und Power Platform-Daten in Synapse Analytics, ohne die Transaktionsleistung zu beeinträchtigen.

- März 2025: Snowflake stellte Cortex vor, eine KI-gestützte Umgebung, die es nicht-technischen Nutzern ermöglicht, Daten über natürliche Sprache abzufragen und dabei Governance-Kontrollen aufrechtzuerhalten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den globalen Datafication-Markt als die Gesamtausgaben für Softwareplattformen, Cloud-Dienste und professionelle Dienstleistungen, die rohe Verhaltens-, Sozial-, Transaktions-, Geodaten- und Sensorspuren in strukturierte Datenbestände umwandeln, die für Analysen, Automatisierung oder Monetarisierung bereit sind. Dies umfasst Funktionen zur Aufnahme, Umwandlung, Verwaltung, Katalogisierung und zum Austausch von Daten, die es Unternehmen ermöglichen, Informationen wie ein wirtschaftliches Produkt zu behandeln.

Ausschluss vom Geltungsbereich: Reine Hardware wie Server, Speichergeräte und Netzwerkausrüstung ist ausgeschlossen, es sei denn, sie ist in einem Vertrag über einen Datenverarbeitungsdienst gebündelt.

Überblick über die Segmentierung

- Nach Produkttyp

- Verhaltens-Datafication

- Soziale Datafication

- Geospatiale Datafication

- Transaktionale Datafication

- Sensor-Datafication

- Nach Komponente

- Lösungen

- Dienstleistungen (Beratung, Managed Services)

- Nach Bereitstellungsmodus

- Cloud

- On-Premises

- Edge / Hybrid

- Nach Anwendung

- Blockchain

- AIOps

- Kognitives Computing

- Edge Computing

- FinOps

- Smarte Städte und XR

- Nach Endnutzer-Branche

- BFSI

- Gesundheitswesen

- IT und Telekommunikation

- Regierung und Verteidigung

- Einzelhandel und E-Commerce

- Fertigungsindustrie

- Medien und Unterhaltung

- Bildung

- Transport und Logistik

- Energie und Versorgungsunternehmen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Übriges Europa

- Asiatisch-Pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger Asiatisch-Pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Golf-Kooperationsrat-Länder (Saudi-Arabien, Vereinigte Arabische Emirate, Katar)

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Plattformarchitekten, Chief Data Officers und Partner von Systemintegratoren in Nordamerika, Europa und Asien. Ihre Budgets, die Anzahl der Lizenzplätze und ihre Zukunftspläne verifizierten die Ergebnisse des Desks und optimierten die endgültigen Annahmen.

Desk Research

Wir begannen mit der Kartierung der Nachfrage anhand offener Datensätze der Internationalen Fernmeldeunion, der OECD-Indikatoren für die digitale Wirtschaft, der IKT-Erhebungen von Eurostat und der COMTRADE-Codes der Vereinten Nationen, die Datenverwaltungssoftware erfassen. Unser Team überprüfte öffentliche Berichte, Gewinnmitteilungen und Roadmaps der fünfzehn größten Anbieter, um Geschäftsgrößen und Preissignale zu erkennen. Kostenpflichtige Feeds (D&B Hoovers für Unternehmensumsätze und Dow Jones Factiva für Geschäftsnachrichten) verfeinerten die Umsatzaufteilung, während die Jahresberichte der Datenschutzbehörden und die Cloud Native Computing Foundation Benchmarks für die Akzeptanz lieferten. Diese Quellen dienen der Veranschaulichung; viele zusätzliche Veröffentlichungen untermauerten die Quervergleiche.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Aufbau, der auf den IT-Ausgaben von Unternehmen im Jahr 2024 basiert, wurde für das Jahr 2025 durch Rekonstruktionen von Produktions- und Handelsdaten neu erstellt und dann mit selektiven Bottom-Up-Anbieter-Roll-ups und stichprobenartigen ASP-Volumentests abgeglichen. Schlüsselvariablen wie globale Cloud IaaS-Ausgaben, aktive IoT-Endpunkte, Datenplattform-Sitzplätze pro Mitarbeiter, Anzahl der Compliance-Anmeldungen und Marktplatz-Transaktionsvolumen fließen in eine multivariate Regression mit Szenarioanalyse für 2025-2030 ein. Regionale Peer-Proxies schließen nach einer Expertenprüfung etwaige Segmentlücken.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden automatisch auf Abweichungen geprüft, von leitenden Analysten begutachtet und von Research-Managern abgezeichnet. Wir aktualisieren unsere Modelle jährlich und geben Zwischenupdates heraus, wenn eine Akquisition im Wert von über 500 Mio. USD oder eine neue Verordnung die Annahme wesentlich verändert.

Warum Mordors Datafication Baseline das Vertrauen der Kunden verdient

Die veröffentlichten Zahlen weichen oft voneinander ab, weil einige Verlage Hardware und Software mischen, professionelle Dienstleistungen ausklammern oder die Wechselkurse einfrieren.

Durch den Abgleich von Umfang, Jahr und Live-Signalen bietet Mordor einen ausgewogenen Benchmark, auf den sich Einkäufer verlassen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 387,2 MRD. USD (2025) | Mordor Intelligence | - |

| USD 355,05 B (2024) | Globale Unternehmensberatung A | Lässt Dienstleistungen aus und verwendet breite Extrapolationsmultiplikatoren |

| USD 354 B (2024) | Fachzeitschrift B | Behandelt Public-Cloud-PaaS-Umsätze als separaten Markt |

| USD 392,39 B (2024) | Think-Tank der Industrie C | Beibehaltung der Wechselkurse von 2023 und geringere Anzahl von IoT-Endpunkten |

Unsere disziplinierte Triangulation, die jährliche Aktualisierung und der transparente Variablensatz geben den Entscheidungsträgern einen verlässlichen Ausgangspunkt, während alternative Grundlinien aufgrund von Kürzungen des Umfangs oder veralteten Inputs weiter ausschlagen.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Datafication Markt bis 2031 prognostiziert?

Die Größe des Datafication Marktes wird bis 2031 voraussichtlich 796,43 Milliarden USD bei einer CAGR-Trajektorie von 12,78 % erreichen.

Welcher Bereitstellungsmodus wächst am schnellsten?

Edge-/Hybrid-Architekturen führen das Wachstum mit einer CAGR von 19,64 % an, da Organisationen latenzsensible Daten nahe an ihrem Ursprungsort verarbeiten.

Warum gilt die Fertigungsindustrie als die am schnellsten wachsende Branche?

Industrie-4.0-Programme betten Sensoren und digitale Zwillinge in Produktionslinien ein und treiben die Branche bis 2031 auf eine CAGR von 17,63 %.

Wie wirken sich Talentmängel auf die Einführung aus?

Ein Mangel an Dateningenieuren zieht 2,1 Prozentpunkte von der prognostizierten CAGR ab, indem er Projektzeitpläne verlängert und Kosten erhöht, insbesondere in Nordamerika und Europa.

Welche Rolle spielen Datenschutzbestimmungen bei der Technologieauswahl?

DSGVO-ähnliche Gesetze treiben die Nachfrage nach Plattformen an, die datenschutzverbessernde Technologien und Herkunftsverfolgung integrieren, und beeinflussen die Anbieterauswahl und Bereitstellungsarchitektur.

Wie konzentriert ist der Anbieterwettbewerb im Datafication Markt?

Da die fünf größten Anbieter knapp über die Hälfte des Umsatzes kontrollieren, ist die Landschaft moderat konzentriert, was erheblichen Raum für Nischen- und branchenorientierte Marktteilnehmer lässt.

Seite zuletzt aktualisiert am: