Markt für Datenintegration Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

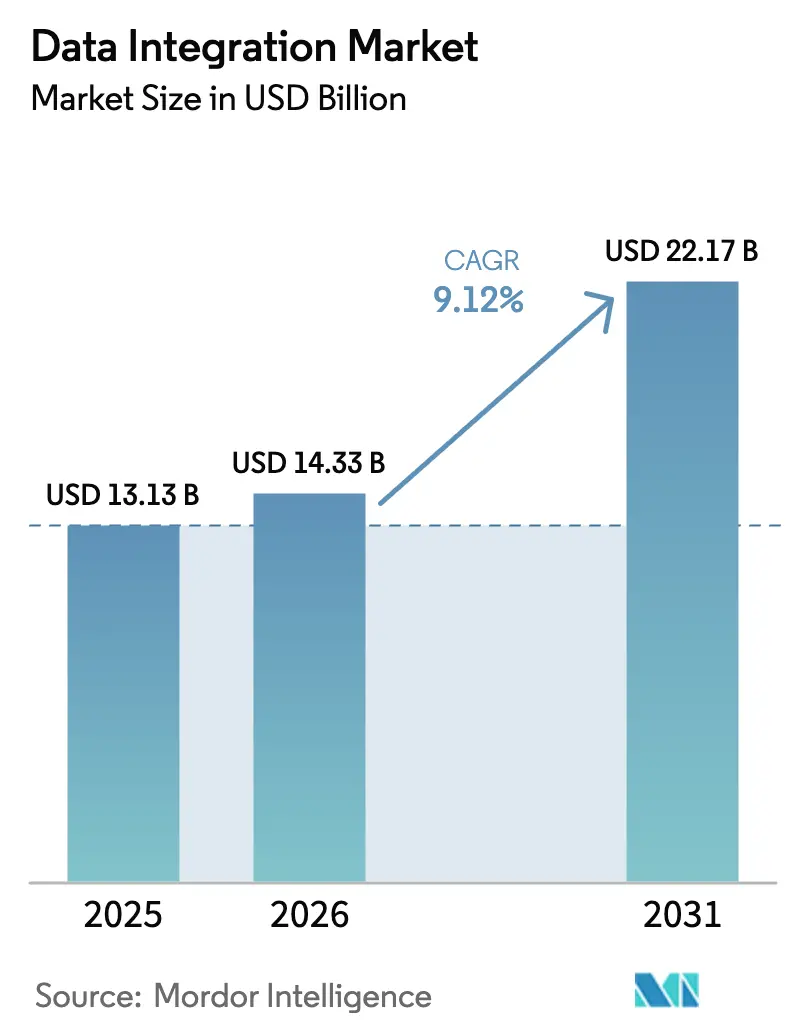

| Marktgröße (2026) | 14.33 Milliarden US-Dollar |

| Marktgröße (2031) | 22.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Datenintegration von Mordor Intelligence

Die Größe des Marktes für Datenintegration wird voraussichtlich von 13,13 Milliarden USD im Jahr 2025 auf 14,33 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 9,12 % über den Zeitraum 2026–2031 einen Wert von 22,17 Milliarden USD erreichen. Der Schwung kam von Unternehmen, die batch-orientierte Workflows durch Echtzeit-Pipelines ersetzten, um künstliche Intelligenz zu operationalisieren, Transparenzvorschriften zu erfüllen und weitläufige Datenbestände zu vereinheitlichen. Cloud-first-Modernisierung blieb das dominante Bereitstellungsmuster, doch hybride Architekturen gewannen an Bedeutung, da Unternehmen Souveränitätsregeln mit elastischer Skalierung in Einklang brachten. Generative-KI-Initiativen steigerten die Nachfrage nach verwalteten semantischen Schichten, die die Halluzinationsraten von Modellen reduzierten, während eine stetige Welle von Fusionen Erfassung, Transformation, Aktivierung und Governance in einzelne Plattformen bündelte. Gleichzeitig dämpften Fachkräftemangel und steigende Egress-Gebühren die Adoptionsgeschwindigkeit und zwangen viele Organisationen, Integrationsoperationen auszulagern.

Wichtigste Erkenntnisse des Berichts

- Nach Bereitstellung führten Cloud-Modelle mit einem Umsatzanteil von 58,74 % im Jahr 2025; Hybrid-Cloud-Bereitstellungen werden voraussichtlich bis 2031 mit einer CAGR von 16,62 % wachsen.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 55,62 % am Markt für Datenintegration, während Kleinunternehmen bis 2031 voraussichtlich mit einer CAGR von 15,36 % wachsen werden.

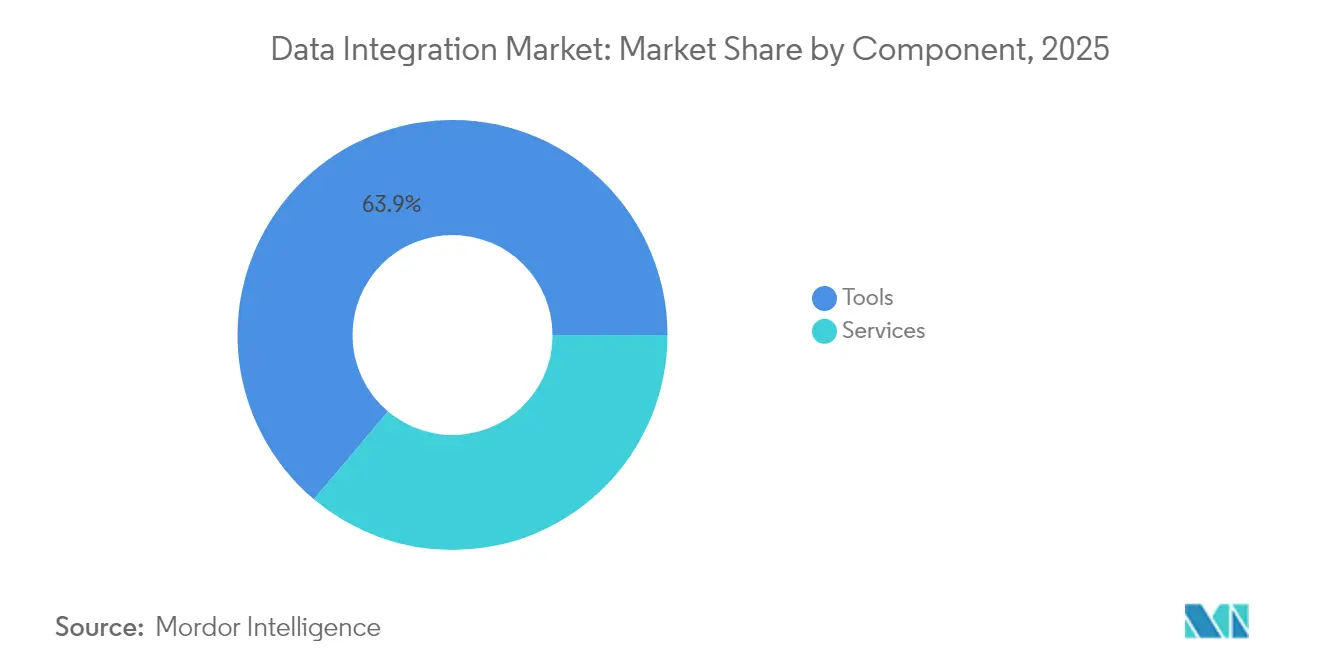

- Nach Komponente erfassten Tools im Jahr 2025 63,85 % der Marktgröße für Datenintegration; Services sind auf dem Weg, zwischen 2026–2031 mit einer CAGR von 14,08 % zu wachsen.

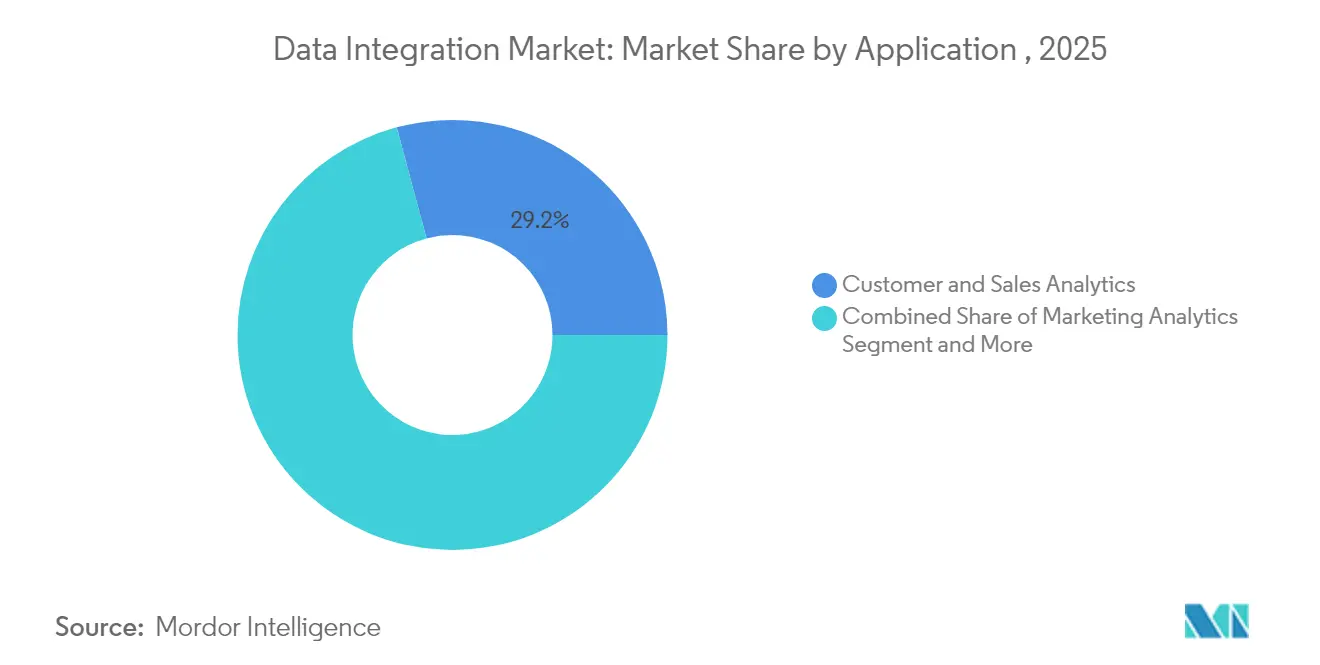

- Nach Anwendung entfielen auf Kunden- und Vertriebsanalyse 29,18 % des Umsatzes im Jahr 2025, während Betriebs- und Lieferkettenoptimierung mit einer CAGR von 15,74 % das am schnellsten wachsende Segment ist.

- Nach Endnutzerbranche dominierte der Sektor Banken, Finanzdienstleistungen und Versicherungen mit 24,12 % des Umsatzes im Jahr 2025; Gesundheitswesen und Biowissenschaften sollen bis 2031 mit einer CAGR von 18,91 % wachsen.

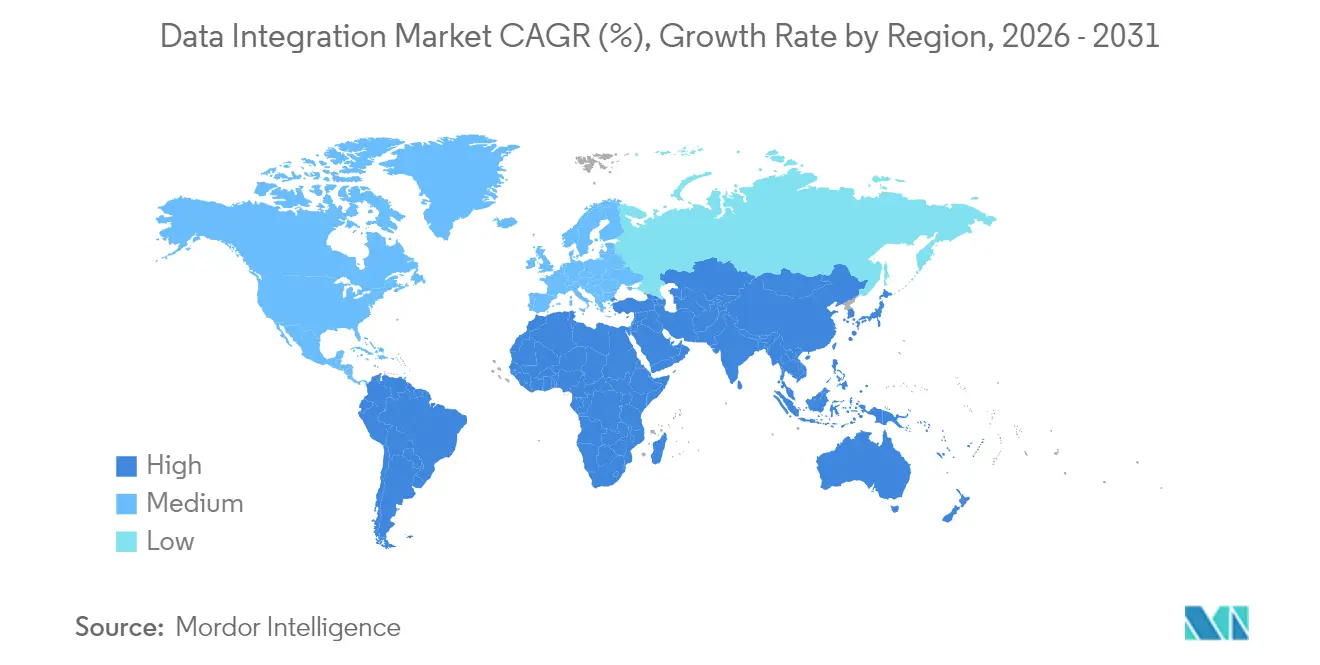

- Nach Geografie entfielen auf Nordamerika 38,35 % des Umsatzes im Jahr 2025, während Asien-Pazifik mit einer CAGR von 17,78 % die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Datenintegration

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-first-Modernisierung von Unternehmens-Stacks | +2.8% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wechsel von Batch-ETL zu Echtzeit-Streaming und CDC | +2.1% | Global, am stärksten in den APAC-Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Self-Service-Datenpipelines mit Low-Code für Citizen Developer | +1.4% | Nordamerika und Europa, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für Datenherkunft und Prüfbarkeit | +1.9% | Europa und Nordamerika, globale Ausbreitung | Kurzfristig (≤ 2 Jahre) |

| Entstehung von generativer-KI-fähigen semantischen Schichten | +1.8% | Global technologieorientierte Unternehmen | Langfristig (≥ 4 Jahre) |

| Edge- und In-Sensor-Analytik | +1.2% | APAC-Fertigung, Nordamerika IoT | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-first-Modernisierung von Unternehmens-Stacks

Bis 2025 hatten die meisten Fortune-100-Unternehmen Integrationsworkloads in abonnementbasierte Cloud-Dienste verlagert, wodurch Infrastrukturkosten gesenkt und Upgrades vereinfacht wurden. [1]Informatica Corp., "Einführung in Informatica," informatica.com Cloud-F&E-Investitionen von über 1 Milliarde USD förderten Zero-ETL-Muster, die Schemata bei Bedarf lesen und Teams von starren vordefinierten Transformationen befreien. Fallstudien wie das Engagement von HCLTech mit Unilever zeigten 30 % Infrastruktureinsparungen nach der Einführung cloud-nativer Integration. Anbieter konvergierten auf Lakehouse-Designs, die Warehouses und Data Lakes vereinen, wobei Iceberg- und Delta-Formate offene Dateispeicherung über Plattformen hinweg ermöglichen. Verwaltete Lake-Dienste beschleunigten die Einführung weiter, indem sie die Tabellenwartung und Formatkonvertierung für mehr als 500 Quellen automatisierten. [2]Fivetran Inc., "Fivetran erweitert Snowflake-Partnerschaft," fivetran.com

Wechsel von Batch-ETL zu Echtzeit-Streaming und CDC

Streaming-Reverse-ETL-Tools, die 2024 eingeführt wurden, synchronisierten Data-Warehouse-Tabellen innerhalb von Sekunden mit operativen Systemen und unterstützten so die Live-Kundenbindung. Finanzinstitute integrierten CDC-Pipelines, die Betrugserkennungsfenster von Stunden auf Sekunden reduzierten. Fertigungsunternehmen wendeten IoT-Streams an, um Maschinenausfälle vorherzusagen und ungeplante Ausfallzeiten um 40 % zu reduzieren. [3]IBM, "Echtzeit-Analytik auf IoT-Daten," ibm.comZero-ETL-Konzepte entstanden, die Rohdaten direkt zwischen Speichern verschieben und Transformationen zur Abfragezeit anwenden, wodurch Latenz und Betriebskosten drastisch gesenkt werden. Cloud-Plattformen vereinfachten die Orchestrierung über deklarative Streaming-Dienste wie Dynamic Tables und Delta Live Tables.

Regulatorischer Druck für Datenherkunft und Prüfbarkeit

Der Digital Operational Resilience Act, der im Januar 2025 in Kraft trat, verpflichtete rund 22.000 EU-Finanzunternehmen zur Führung von Echtzeit-Datenherkunft und Vorfallsberichterstattung oder riskierte Strafen von bis zu 2 % des Umsatzes. In den Vereinigten Staaten verbot der 21st Century Cures Act die Informationsblockierung und schrieb Fast Healthcare Interoperability Resources-APIs für den Patientendatenzugang vor. Krankenhäuser sahen sich mit Kürzungen der Medicare-Anreize konfrontiert, wenn sie die Vorschriften nicht einhielten, was beschleunigte Investitionen in verwaltete Integrationsschichten auslöste. Anbieter reagierten mit automatisierten Datenkatalogen, die die Herkunft von Ende zu Ende abbilden und Prüfpfade in Pipeline-Metadaten einbetten. Da sich überlappende Vorschriften häuften, übernahmen Unternehmen semantische Schichten zur Zentralisierung von Definitionen und zur Vereinfachung der Compliance-Berichterstattung.

Entstehung von generativer-KI-fähigen semantischen Datenschichten

Semantische Schichten entwickelten sich zu KI-Ausrichtungsmaschinen, die die Ausgaben großer Sprachmodelle auf verwalteten Tabellen verankerten und die Halluzinationsraten um zwei Drittel reduzierten. Modellgesteuerte Definitionen in LookML ermöglichten deterministische KPI-Berechnungen, die über Dashboards und Chat-Schnittstellen hinweg wiederverwendet werden konnten. Progress Software integrierte generative KI, um Ontologien automatisch aufzubauen und in unstrukturierten Daten verborgene Beziehungen aufzudecken. Context-Layer-Innovationen verarbeiteten Billionen von Zeilen und passten Abfragen gleichzeitig an die Benutzerabsicht an, wodurch der Umfang der konversationellen Analytik erweitert wurde. Zusammen machten diese Fortschritte semantische Governance zu einer Voraussetzung für skalierbare Unternehmens-KI.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel in fortgeschrittenen Integrationsarchitekturen | −1.8% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende Cloud-Egress- und Datenbewegungskosten | −1.2% | Global, am höchsten in Multi-Cloud-Setups | Mittelfristig (2–4 Jahre) |

| Datensouveränitätsbeschränkungen, die Pipelines fragmentieren | −1.5% | APAC, Europa, anderswo entstehend | Langfristig (≥ 4 Jahre) |

| Risiko der Anbieterabhängigkeit durch proprietäre iPaaS-Lösungen | −0.9% | Globale Unternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel in fortgeschrittenen Integrationsarchitekturen

Im Jahr 2025 berichteten 76 % der Unternehmen von erheblichem Mangel an KI- und Datentechnik-Fachkräften, was Bereitstellungen verzögerte und Beratungsausgaben in die Höhe trieb. Sicherheits-, Netzwerk- und Datenkenntnisse wiesen jeweils Lücken von mehr als 35 % auf, was CIOs dazu zwang, Weiterbildungsprogramme und Managed-Services-Partnerschaften zu finanzieren. Umfragen prognostizierten, dass das Talentdefizit bis 2026 5,5 Billionen USD aus der globalen Wirtschaftsleistung abziehen könnte. Europäische Hersteller hoben Automatisierungs- und Grüntechnologie-Kenntnisse als besonders knapp hervor, was zu Projektrückständen in mittelgroßen Betrieben führte. Diese Einschränkungen verlangsamten den Rollout von Echtzeit-Streaming, semantischen Schichten und Edge-Pipelines trotz klarem ROI-Potenzial.

Datensouveränitätsbeschränkungen, die Multi-Regionen-Pipelines fragmentieren

Chinas Gesetz zum Schutz personenbezogener Informationen verpflichtete Betreiber kritischer Infrastrukturen, Daten lokal zu speichern und grenzüberschreitende Übertragungen durch Sicherheitsüberprüfungen zu genehmigen, was regionalisierte Integrationsarchitekturen vorantrieb. Im gesamten Asien-Pazifik-Raum wuchsen die Datenschutzvorschriften um 25 %, wobei Thailand, Indonesien und Sri Lanka umfassende Gesetze erließen. Europas DSGVO beeinflusste weiterhin die globale Politik und verlangte Privacy-by-Design-Kontrollen und strenge Rechtsgrundlagen für Übertragungen. Unternehmen reagierten mit der Einrichtung lokalisierter Verarbeitungsknoten und der Einführung hybrider Speichermodelle, um Souveränität mit Analytikskalierung in Einklang zu bringen. Multi-Cloud-Egress-Gebühren erhöhten den Kostendruck, da Daten zwischen konformen Zonen hin- und hertransportiert wurden, was den Bedarf an intelligentem Workload-Placement verstärkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Services wachsen schneller als Tools

Der Services-Umsatz wuchs bis 2031 mit einer CAGR von 14,08 %, da Organisationen fachkundige Beratung zu Cloud-Migrationen, Streaming-Architekturen und Compliance-Frameworks suchten. Die Tools-Kategorie hielt im Jahr 2025 noch immer 63,85 % des Marktes für Datenintegration, was etablierte ETL-, CDC- und Virtualisierungsplattformen widerspiegelt. Professional Services stiegen rund um semantische Schicht-Rollouts und generative KI-Integration stark an, wo maßgeschneiderte Governance und ethisches Design entscheidend waren. Managed Services gewannen an Beliebtheit für die 24/7-Überwachung und automatisierte Optimierung von Multi-Cloud-Pipelines.

Innerhalb der Tools blieben ETL/ELT-Suiten Standardinvestitionen für Batch-Workloads, während CDC-Engines für sofortige Analytik an Dynamik gewannen. Streaming-Plattformen wurden in IoT-Szenarien kritisch, und Datenvirtualisierung stieg neben Mesh-Architekturen, die den Zugriff vom Speicher entkoppeln. Datenqualitäts- und Master-Data-Management-Tools fanden neue Relevanz, da KI-Modelle vertrauenswürdige Eingaben verlangten. Die wachsende Qualifikationslücke verstärkte die Nachfrage nach Dienstleistern, die diese vielfältigen Produkte zu kohärenten Lösungen orchestrieren können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellung: Hybrid-Cloud steigt auf

Hybride Konfigurationen verzeichneten eine CAGR von 16,62 %, was den Kompromiss zwischen Souveränität und Flexibilität widerspiegelt, der Datenstrategie-Entscheidungen dominiert. Die Public Cloud behielt den größten Gesamtanteil, da Hyperscaler elastische Skalierung und ein reiches Ökosystem nativer Dienste boten. Private Clouds blieben in stark regulierten Umgebungen wie Finanzen und Gesundheitswesen bestehen, wo die Kontrolle über Hardware- und Netzwerkkonfigurationen wesentlich blieb.

On-Premise-Bestände schrumpften, verschwanden aber nicht und unterstützten Legacy-Mainframes und latenzempfindliche Workloads. Edge-Knoten entstanden als Mikro-Integrationspunkte, die Sensordaten lokal verarbeiten, bevor Zusammenfassungen an zentrale Speicher weitergeleitet werden. Die Marktgröße für Datenintegration bei Hybrid-Cloud-Bereitstellungen soll stetig wachsen, da mehr Unternehmen Mesh-Muster einführen, die Domänenteams föderieren und gleichzeitig eine zentralisierte Governance aufrechterhalten. Die Einführung beschleunigte sich, als Plattformen einzelne Steuerungsebenen einführten, die Warehouses, Lakes und Edge-Cluster umspannen.

Nach Unternehmensgröße: Demokratisierung setzt sich durch

Kleinunternehmen verzeichneten eine CAGR von 15,36 %, da Low-Code-Schnittstellen und nutzungsbasierte Preisgestaltung historische Einstiegshürden beseitigten. Citizen Developer bauten Pipelines ohne tiefe Scripting-Kenntnisse auf und ermöglichten Echtzeit-Einblicke, die zuvor großen Unternehmen vorbehalten waren. Mittelständische Unternehmen nutzten dieselben Tools, um Analyseprogramme zu skalieren und beim Kundenerlebnis zu konkurrieren.

Großunternehmen, die im Jahr 2025 55,62 % des Umsatzes hielten, verlagerten ihren Fokus auf die Optimierung komplexer Bestände statt auf schnelle Expansion. Sie übernahmen KI-gesteuerte Beobachtbarkeit, um Pipeline-Ausfallzeiten zu reduzieren, und implementierten strenge Datenverträge über Tausende von Quellen hinweg. Die Datenintegrations-Branche sah, wie Kleinstunternehmen Versuche mit gehosteten Erfassungsdiensten begannen, die mit SaaS-Anwendungen gebündelt waren, was zukünftiges Volumenwachsen am langen Ende des Marktes signalisiert.

Nach Anwendung: Lieferkettenoptimierung steigt stark an

Betriebs- und Lieferkettenoptimierung erzielte mit einer CAGR von 15,74 % die höchste Wachstumsrate, da Hersteller und Einzelhändler End-to-End-Transparenz benötigten. IoT-Sensoren streamten Maschinenkennzahlen und ermöglichten vorausschauende Wartung und Bestandsausgleich nahezu in Echtzeit. Kunden- und Vertriebsanalyse blieb mit einem Anteil von 29,18 % dominant, da personalisiertes Engagement und Umsatzbeschleunigung oberste Prioritäten blieben.

Marketing-Analytik entwickelte sich auf der Grundlage kanalübergreifender Attributionsmodelle weiter, während Finanzteams Echtzeit-Feeds integrierten, um strenge Berichtsfristen zu erfüllen. HR-Funktionen übernahmen People Analytics, um Fluktuation und DEI-Ziele anzugehen, und F&E-Gruppen vereinheitlichten Datensätze, um Produktzyklen zu verkürzen. Die Marktgröße für Datenintegration bei betriebsorientierten Workloads soll sich ausweiten, da autonome Lieferketten reifen und Fabrik-, Logistik- und Ladendaten in kontinuierlichen Schleifen verknüpfen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Gesundheitswesen beschleunigt sich

Gesundheitswesen und Biowissenschaften übertrafen alle Sektoren mit einer CAGR von 18,91 %, angetrieben durch Fast Healthcare Interoperability Resources-Mandate, die den Echtzeit-Austausch von Patientenakten erzwangen. Anbieter integrierten disparate elektronische Krankenaktensysteme, Labore und Wearable-Feeds, um koordinierte Versorgung zu liefern und Informationsblockierungsregeln zu erfüllen.

Banken, Finanzdienstleistungen und Versicherungen behielten einen Anteil von 24,12 %, da Betrugsbekämpfung, regulatorische Berichterstattung und Kundenpersonalisierung ausgereifte Pipelines verlangten. Die Fertigung schritt durch Industrie-4.0-Programme voran, während der Einzelhandel in Omnichannel-Plattformen investierte, die Online- und Point-of-Sale-Daten verbinden. Regierung, Energie und Medien verstärkten alle die Einführung, um Dienste zu modernisieren, kritische Infrastrukturen zu überwachen bzw. Inhalte zu personalisieren.

Geografische Analyse

Nordamerika hielt im Jahr 2025 38,35 % des globalen Umsatzes dank früher Cloud-Einführung, robuster Risikokapitalfinanzierung und einem dichten Ökosystem von Systemintegratoren. Bundesinfrastrukturprogramme, darunter ein Paket zur Netzmodernisierung im Wert von 65 Milliarden USD, trieben zusätzliche Nachfrage nach Echtzeit-Energiedatenintegration an. Kanada spiegelte diese Muster wider und investierte in die Modernisierung des Gesundheitswesens und der Finanzdienstleistungen, während es grenzüberschreitende Compliance navigierte.

Asien-Pazifik lieferte das schnellste Wachstum mit einer CAGR von 17,78 %, angetrieben durch Hyperscale-Rechenzentrum-Rollouts und große Digitalisierungsprojekte des öffentlichen Sektors. China reservierte 442 Milliarden USD für Smart-Grid-Upgrades, die Streaming-Datenplattformen erfordern, während Indien 3,03 Billionen INR (0,012 Billionen USD) für Infrastruktur bereitstellte, die Analytik in ihrem Kern einbettet. Japans digitale Infrastrukturbudgets von 155 Milliarden USD erweiterten die adressierbare Basis für den Markt für Datenintegration weiter. Lokale Datenlokalisierungsgesetze förderten jedoch hybride Architekturen, die Daten im Land verarbeiten, bevor sie selektiv aggregiert werden.

Europa zeigte trotz Datenschutzregeln solide Dynamik. Die Europäische Kommission plante bis 2030 Smart-Grid-Investitionen von 584 Milliarden EUR (669,87 Milliarden USD), was Integrationsprojekte ankurbelte, die Daten zur erneuerbaren Energieerzeugung mit der Nachfragereaktion der Verbraucher kombinieren. DORA-Compliance-Ausgaben stiegen im Bankensektor, während DSGVO-konforme Edge-Lösungen Unternehmen die lokale Datenanalyse ermöglichten. Insgesamt soll die Marktgröße für Datenintegration in der Region stetig steigen, da souveräne Clouds und offene Standards regulatorische Gegenwind mildern.

Wettbewerbslandschaft

Der Markt blieb mäßig fragmentiert. Informatica führte mit einem Anteil von 14,1 % und nutzte seine Intelligent Data Management Cloud, um mehr als 80 % der Fortune-100-Unternehmen zu bedienen. Die Konsolidierung beschleunigte sich; Fivetran kaufte Census, um Erfassung und Aktivierung zusammenzuführen, und Snowflake fügte Crunchy Data für PostgreSQL-Unterstützung hinzu, was den Wunsch der Anbieter nach End-to-End-Stacks signalisiert.

Technologische Konvergenz verwischte die Grenzen zwischen Warehouse-, Lake- und Mesh-Lösungen. Cloud-Datenspeicher übernahmen vektorisierte Engines und offene Tabellenformate, während Integrationsspezialisten generative KI einbetteten, um Mapping und Fehlerbehebung zu automatisieren. Nischenanbieter erkämpften sich Positionen in Reverse ETL, Edge-Analytik und semantischer Governance und sprachen Käufer mit gezielten Schmerzpunkten an.

Strategische Allianzen gewannen an Bedeutung. Teradata kooperierte mit Fivetran an einem nativen Connector, der Daten aus mehr als 700 Quellen in VantageCloud für KI-Workloads überträgt. Anbieter umwarben auch die Marktplätze der Hyperscaler, um die Beschaffung zu vereinfachen und mittelständische Käufer zu erreichen. Der Wettbewerbsdruck blieb hoch, da Preisdruck, Open-Source-Tools und Fachkräftemangel Anbieter zwangen, sich durch Servicequalität, Sicherheitszertifizierungen und Ökosystembreite zu differenzieren.

Marktführer in der Datenintegrations-Branche

IBM Corporation

Microsoft Corporation

Informatica Inc.

SAP SE

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Snowflake schloss den Kauf von Crunchy Data ab und fügte seiner KI-Daten-Cloud Enterprise-PostgreSQL hinzu.

- Mai 2025: Fivetran stimmte der Übernahme von Census zu, um Erfassungs- und Reverse-ETL-Fähigkeiten zu vereinen.

- Mai 2025: Teradata und Fivetran kündigten einen Ziel-Connector für VantageCloud an, der im Juni 2025 eingeführt werden soll.

- März 2025: Fivetran erweiterte die Microsoft Fabric-Integration mit mehr als 700 Connectors für Iceberg- und Delta-Unterstützung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Datenintegration als alle Software-Tools und Plattformen – On-Premise, Cloud oder Hybrid –, die Daten über heterogene Quellen hinweg verschieben, transformieren, virtualisieren, synchronisieren oder streamen, sodass sie als ein einziges, verwaltetes Asset abgefragt werden können. Der Umfang umfasst Extraction-Transformation-Load (ETL/ELT)-Suiten, Integration-Platform-as-a-Service (iPaaS), Echtzeit-Change-Data-Capture-Pipelines, Datenvirtualisierungsschichten sowie zugehörige Wartungsabonnements.

Ausschluss aus dem Geltungsbereich: Einmalige individuelle Skripterstellung oder Staff-Augmentation-Dienstleistungen ohne eine begleitende lizenzierte Plattform werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Komponente

- Tools

- ETL- und ELT-Plattformen

- Datenreplikation und CDC

- Datenvirtualisierung

- Streaming-Integration

- Datenqualitäts- und MDM-Tools

- Services

- Professional Services

- Managed Services

- Tools

- Nach Bereitstellung

- Cloud

- Public Cloud

- Private Cloud

- Hybrid Cloud

- On-Premise

- Cloud

- Nach Unternehmensgröße

- Kleinstunternehmen (1–49)

- Kleinunternehmen (50–249)

- Mittlere Unternehmen (250–999)

- Großunternehmen (1.000+)

- Nach Anwendung

- Kunden- und Vertriebsanalyse

- Betriebs- und Lieferkettenoptimierung

- Marketing-Analytik

- Finanz- und Risikomanagement

- Personalanalyse

- Produkt- und F&E-Datenintegration

- Sonstige

- Nach Endnutzerbranche

- IT und Telekommunikation

- BFSI

- Gesundheitswesen und Biowissenschaften

- Fertigung

- Einzel- und E-Commerce

- Regierung und Verteidigung

- Energie und Versorgungsunternehmen

- Medien und Unterhaltung

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Benelux

- Russland

- Rest von Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- GCC

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Rest von Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Gespräche mit Integrationsarchitekten, Leitern des Data Engineering und Channel-Partnern in Nordamerika, Europa und dem stark wachsenden asiatisch-pazifischen Raum. Die Interviews beleuchteten durchschnittliche Vertragswerte, Migrationszeiträume und aufkommende KI-gesteuerte Workloads, wodurch wir Desk-Annahmen hinterfragen und Preis-Volumen-Kurven vor der abschließenden Triangulation verfeinern konnten.

Desk Research

Wir beginnen mit öffentlichen Datensätzen wie den IKT-Ausgabentabellen des US Bureau of Labor Statistics, den Eurostat-Indikatoren zur digitalen Wirtschaft und den Software-Umsatzmeldungen des chinesischen MIIT, die regionale Software-Ausgaben verankern. Branchenverbände wie die Cloud Native Computing Foundation und das Open Data Institute liefern Technologieadoptionsquoten, während Patentanalysen von Questel Hinweise auf das Innovationstempo geben. Unternehmens-10-Ks, Investorenpräsentationen und freiwillige ESG-Berichte schärfen die anbieterspezifischen Aufteilungen, und in Dow Jones Factiva ausgewertete Nachrichtenströme kennzeichnen wesentliche Ereignisse. Diese sind illustrativ; zahlreiche weitere offene Quellen unterstützten die Datenerhebung und -validierung.

Marktgröße & Prognose

Ein Top-Down-Modell skaliert nationale Software-Ausgaben-Baselines anhand verifizierter Durchdringungsraten für Integrationsplattformen und gleicht die Ergebnisse dann mit Bottom-Up-Prüfungen ab, die aus Stichproben von Anbieterumsätzen, typischen Nutzeranzahlen und durchschnittlichen Verkaufspreisen abgeleitet werden. Zu den wichtigsten Variablen zählen der Cloud-Workload-Anteil, das Volumen der Echtzeit-Pipelines pro Unternehmen, Preistrends für Rechenzentrums-Egress, regulatorische Lokalisierungsvorschriften und Fusionsaktivitäten unter Tool-Anbietern. Prognosen verwenden multivariate Regression, kombiniert mit Szenarioanalysen, um die Sensitivität in Bezug auf KI-Adoption und Edge-Compute-Wachstum zu erfassen. Annahmenlücken in kleineren Regionen werden durch regionale Analogien überbrückt, die durch Expertengespräche validiert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegenüber unabhängigen Indikatoren wie iPaaS-Abrechnungsdaten und Hyperscale-Marketplace-Listings unterzogen. Leitende Prüfer geben ihre Freigabe erst nach Klärung von Anomalien; Berichte werden jährlich aktualisiert, mit Zwischenpulsen, wenn wesentliche Ereignisse, große Akquisitionen und neue Regulierungen die Baselines verschieben.

Warum Mordors Datenintegrations-Baseline Zuverlässigkeit beansprucht

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Komponentenmischungen, Basisjahre und Währungsumrechnungen wählen.

Zu den wesentlichen Treibern dieser Abweichungen zählen: Einige Herausgeber bündeln Software für Datenqualität oder Enterprise Service Bus, andere projizieren auf Basis von Anbieterprognosen ohne Neubasierung der Endnutzerausgaben, und mehrere verwenden auf 2024 basierende Baselines, die mit einem konstanten CAGR fortgeschrieben werden, während Mordor 2025 aus aktuellen Ausgangssignalen und realen Verträgen neu aufbaut.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 13,13 Mrd. (2025) | Mordor Intelligence | |

| USD 17,58 Mrd. (2025) | Global Consultancy A | Erweiterter Umfang ergänzt Datenqualitäts-Suiten und verwendet nicht bereinigten Anbieterumsatz |

| USD 15,18 Mrd. (2024) | Industry Journal B | Basisjahr weicht ab und extrapoliert iPaaS-Gesamtwerte mit einem einheitlichen CAGR |

Der Vergleich zeigt, dass Mordors disziplinierte Umfangsauswahl, jährliche Aktualisierung und Dual-Path-Modellierung eine ausgewogene, transparente Baseline liefern, die Entscheidungsträger auf überprüfbare Variablen zurückführen können – ohne überhöhte Gesamtwerte, aber dennoch mit Erfassung des transformativen Wachstums.

Im Bericht beantwortete Schlüsselfragen

Wie groß war der globale Markt für Datenintegration im Jahr 2026?

Der Markt erreichte im Jahr 2026 einen Wert von 14,33 Milliarden USD.

Welches Bereitstellungsmodell wächst am schnellsten?

Hybrid-Cloud-Bereitstellungen sollen zwischen 2026–2031 mit einer CAGR von 16,62 % wachsen.

Welcher Anwendungsbereich wird bis 2031 das stärkste Wachstum verzeichnen?

Betriebs- und Lieferkettenoptimierung soll mit einer CAGR von 15,74 % führen.

Warum führt das Gesundheitswesen Datenintegration so schnell ein?

Der 21st Century Cures Act schreibt Echtzeit-Interoperabilität vor und treibt Gesundheitswesen und Biowissenschaften zu einer CAGR von 18,91 %.

Wie beeinflussen Vorschriften wie DORA Kaufentscheidungen?

Finanzunternehmen sehen sich unter DORA mit Anforderungen an Echtzeit-Datenherkunft und Vorfallsberichterstattung konfrontiert, was Investitionen in verwaltete Integrationsplattformen beschleunigt.

Was treibt die Konsolidierung unter Integrationsanbietern an?

Anbieter erwerben komplementäre Fähigkeiten wie Reverse ETL und Datenbankunterstützung, um End-to-End-Datenbewegungsökosysteme bereitzustellen und wettbewerbsfähig zu bleiben.

Seite zuletzt aktualisiert am: