Größe und Marktanteil des Marktes für autonome Datenplattformen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.55 Milliarden US-Dollar |

| Marktgröße (2031) | 6.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für autonome Datenplattformen von Mordor Intelligence

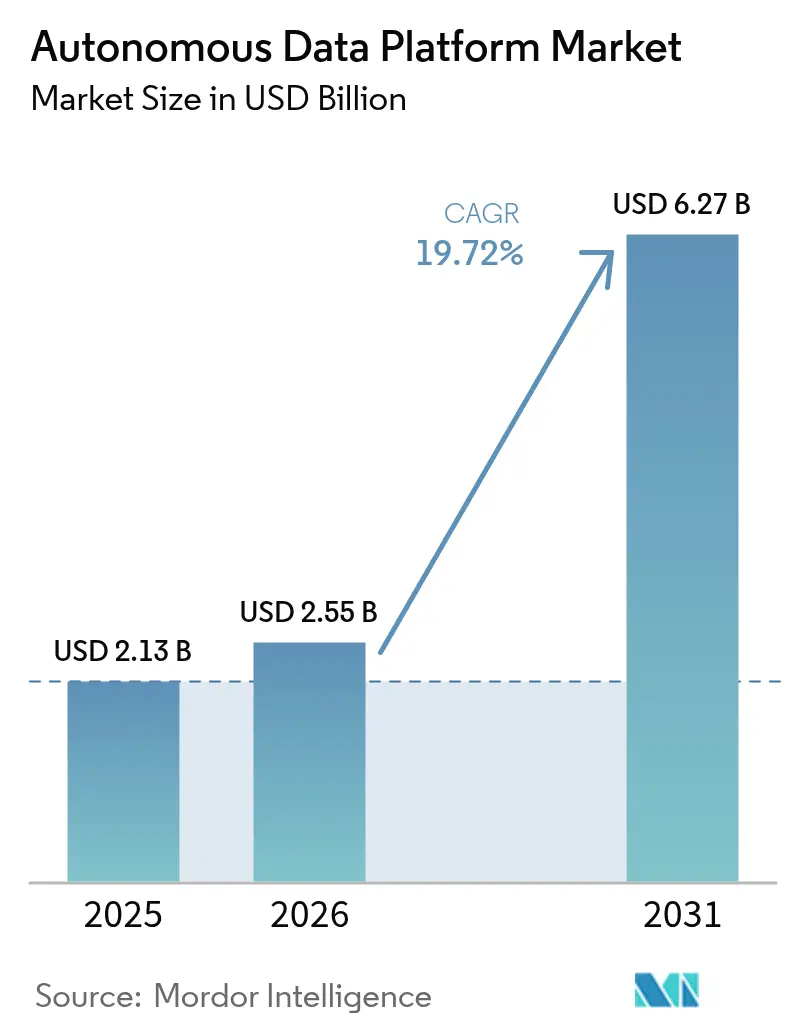

Die Größe des Marktes für autonome Datenplattformen wird voraussichtlich von 2,13 Milliarden USD im Jahr 2025 auf 2,55 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 6,27 Milliarden USD bei einer CAGR von 19,72 % über den Zeitraum 2026–2031 erreichen. Dieser Wachstumspfad zeigt, wie Unternehmen von manuell abgestimmten Datenstapeln zu vollständig autonomen, KI-zentrierten Betriebsabläufen übergehen, die menschliche Eingriffe in Speicherung, Optimierung und Lebenszyklusmanagement reduzieren. Cloud-Hyperscaler haben Autonomie zu einem Kernelement ihrer Infrastrukturportfolios gemacht und ermöglichen es Nutzern, Datenbanken ohne spezialisierte Kenntnisse bereitzustellen, zu verwalten und zu skalieren. Sinkende Speicherkosten erlauben es Unternehmen nun, historische Daten im Petabyte-Maßstab online zu halten, was die Modellgenauigkeit und die Zeitreihenanalysen bei handhabbaren Budgets verbessert. Gleichzeitig zwingen regionale Datensouveränitätsgesetze Organisationen dazu, multiregionale Replikationsstrategien zu entwickeln, was eine Nachfrage nach Plattformen schafft, die latenzarme Leistung bieten und gleichzeitig Anforderungen an den Datenstandort durchsetzen. Die Wettbewerbsintensität steigt, da etablierte Datenbanklieferanten, Lakehouse-Spezialisten und Hyperscaler darum wetteifern, automatisiertes Leistungs-Tuning, selbstheilende Funktionen und integrierte generative KI-Copiloten einzubetten, die komplexe Aufgaben demokratisieren.

Wichtigste Erkenntnisse des Berichts

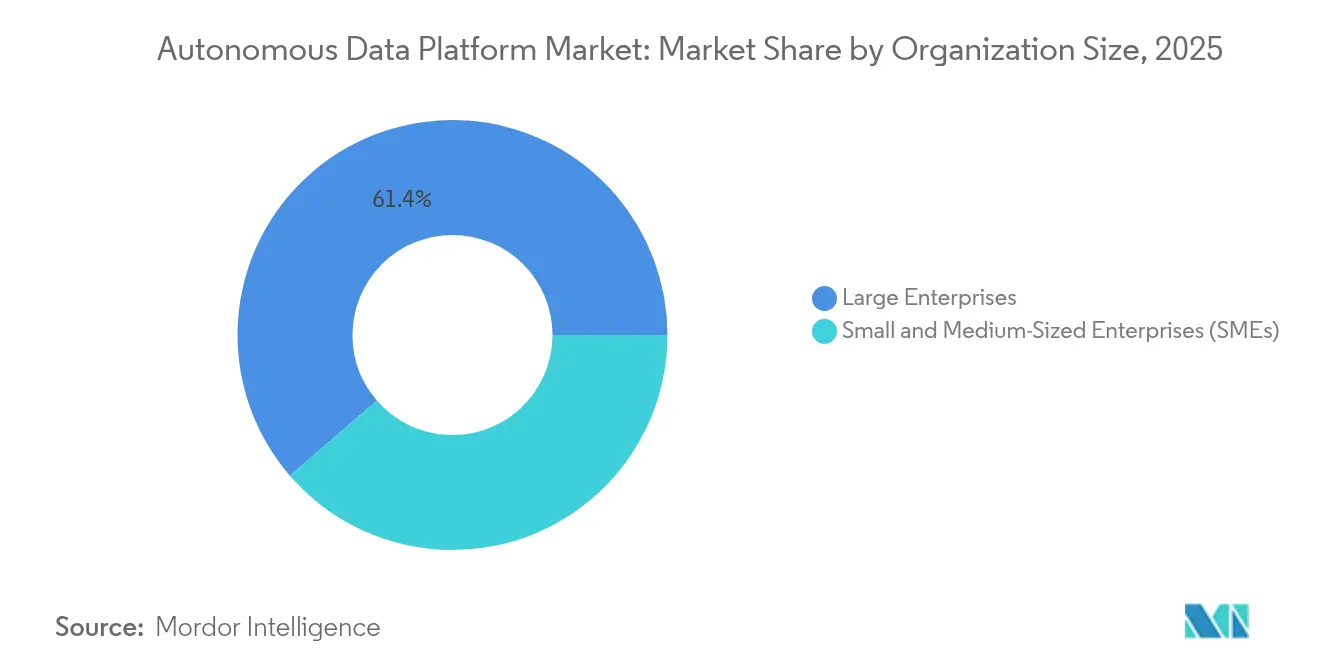

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 61,35 % am Markt für autonome Datenplattformen, während kleine und mittelständische Unternehmen bis 2031 mit einer CAGR von 25,18 % voranschreiten.

- Nach Bereitstellungstyp erfasste das Public-Cloud-Segment im Jahr 2025 einen Umsatzanteil von 53,20 %; Hybrid-Konfigurationen werden voraussichtlich bis 2031 mit einer CAGR von 28,14 % expandieren.

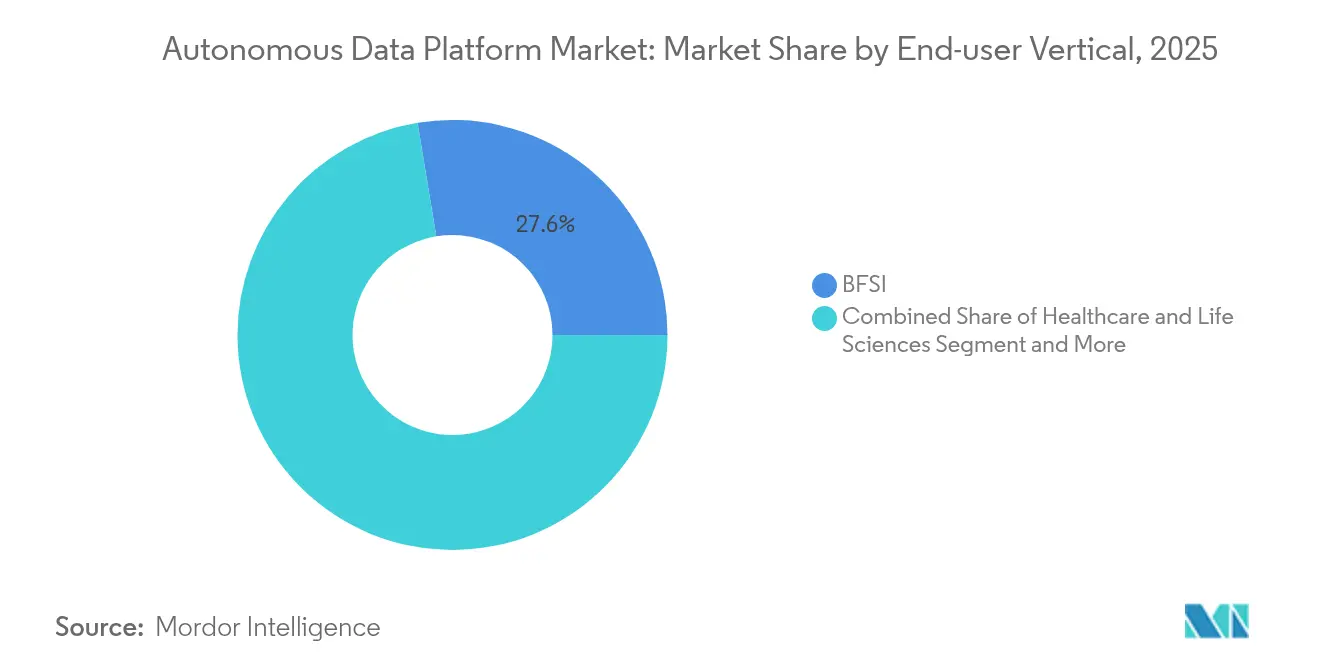

- Nach Endnutzer-Branche führten Banking, Finanzdienstleistungen und Versicherungen (BFSI) im Jahr 2025 mit einem Anteil von 27,60 % am Markt für autonome Datenplattformen, während Gesundheitswesen und Biowissenschaften bis 2031 mit einer CAGR von 24,61 % wachsen.

- Nach Komponente entfielen auf Plattform- und Lösungsangebote im Jahr 2025 ein Anteil von 69,20 %, während verwaltete Dienste bis 2031 mit einer CAGR von 26,29 % expandieren.

- Nach Datentyp dominierte die Verarbeitung unstrukturierter Daten im Jahr 2025 mit einem Anteil von 56,30 % am Markt für autonome Datenplattformen, und halbstrukturierte Arbeitslasten steigen bis 2031 mit einer CAGR von 29,76 %.

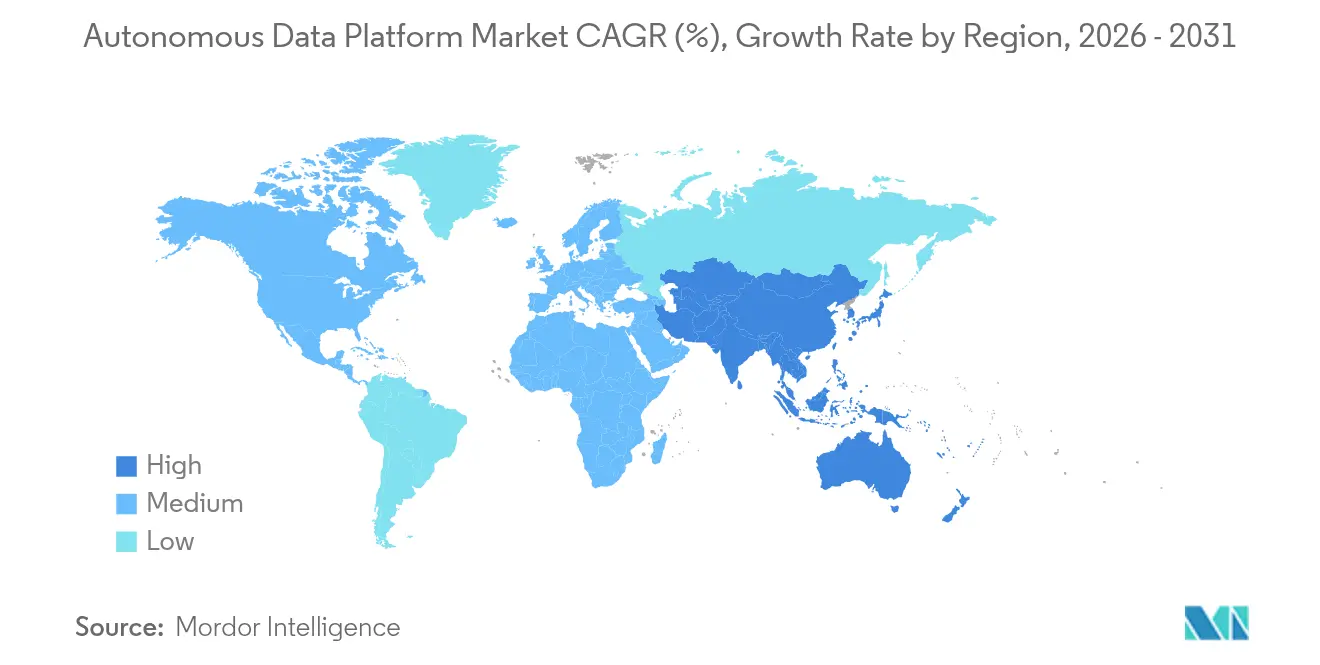

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 40,60 %; die Region Asien-Pazifik liegt für eine CAGR von 22,54 % bis 2031 auf Kurs.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für autonome Datenplattformen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Von Cloud-Hyperscalern übernommene KI-zentrierte Datenbetriebsstrategien | 4.20% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Rascher Rückgang der Datenspeicherkosten, der eine Aufnahme im Petabyte-Maßstab ermöglicht | 3.80% | Global, mit besonderem Nutzen für aufstrebende Märkte im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verlagerung von Unternehmen hin zu Datenmesh- und Fabric-Architekturen | 3.10% | Nordamerika und Europa führend, Asien-Pazifik folgend | Langfristig (≥ 4 Jahre) |

| Verbindliche Vorschriften zur Datenresidenz/souveränen Cloud in Europa und Asien-Pazifik | 2.90% | Europa und Asien-Pazifik als Kernregionen, Ausstrahlungswirkung auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Integration generativer KI-Copiloten für Low-Code-Datentechnik | 2.70% | Global, mit früher Einführung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Branchenspezifische gebündelte Analyse-Beschleuniger (Banking, Biowissenschaften) | 2.10% | Global, branchenspezifische Konzentration | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Von Cloud-Hyperscalern übernommene KI-zentrierte Datenbetriebsstrategien

Cloud-Anbieter haben damit begonnen, autonome Optimierung, selbstständiges Patchen und selbstständiges Skalieren direkt in Basisdienste zu integrieren. Amazon hat für 2025 100 Milliarden USD für AWS-KI-Infrastruktur eingeplant, was signalisiert, dass Autonomie nun ein grundlegendes Merkmal für groß angelegte Datenbetriebe ist. Die Partnerschaft von Snowflake mit NVIDIA stellt spezialisiertes Retrieval- und Inferenz-Tooling innerhalb der Datenplattform bereit und schließt die traditionelle Lücke zwischen Speicherung und Modellausführung. Oracles Umsatz mit autonomen Datenbanken stieg im Geschäftsjahr 2025 im Jahresvergleich um 104 %, da Unternehmen von manueller Optimierung zu Echtzeit-, selbstabstimmenden Diensten übergingen. Diese Entwicklungen senken Verwaltungskosten und verkürzen Analysezyklen von Stunden auf Minuten, sodass Teams an der Front Live-Experimente mit Produktionsdatensätzen durchführen können. [1]Jordan Novet, "Oracle-Aktien steigen um 8 %, da Gewinn und Umsatz die Schätzungen übertreffen", CNBC, cnbc.com

Rascher Rückgang der Speicherkosten, der eine Aufnahme im Petabyte-Maßstab ermöglicht

Die Nationalen Akademien der Wissenschaften projizieren, dass die installierte Speicherkapazität bis 2030 26,3 Zettabyte überschreiten wird, während die Kosten pro Terabyte weiter sinken. Unternehmen können nun historische Video-, Sensor- und Dokumentenarchive online halten, was die Genauigkeit von KI-Modellen steigert, ohne prohibitive Budgets zu erfordern. Forschungen von Western Digital zeigen, dass Festplattenlaufwerke für Massendaten weiterhin günstige Gesamtbetriebskosten bieten, sodass Unternehmen Kalt-Tier-Datenseen ohne Margenverlust aufrechterhalten. TELUS migrierte 14 Petabyte zu Google BigQuery, schied 30 % veralteter Daten aus und optimierte 200 Pipelines, die neue generative KI-Anwendungsfälle speisen. Niedrigere Speicherhürden treiben den Markt für autonome Datenplattformen hin zu einer permanenten Aufnahme, die prädiktive Systeme und multimodale KI speist. [2]Google Cloud, "Telus-Fallstudie", cloud.google.com

Zunehmende Verlagerung von Unternehmen hin zu Datenmesh- und Daten-Fabric-Architekturen

Unternehmen lösen zentralisierte Datenlager auf und übertragen die Verantwortung an Domänenteams, die "Daten als Produkt" behandeln. Siemens baute ein unternehmensweites Datenmesh auf Snowflake auf, das Innovationen beschleunigt und die Governance zentralisiert, aber dennoch leichtgewichtig hält. Deutsche Hersteller berichten, dass traditionelle ETL-Pipelines nicht mit der Nachfrage nach Echtzeit-Analysen Schritt halten können, was neben Technologie-Upgrades auch einen kulturellen Wandel erfordert. ABB vereinheitlichte 40 disparate ERP-Systeme unter einem einzigen Datenmesh und erzielte Einsparungen und Umsatzwachstum in Millionenhöhe. Da Daten über Geschäftsbereiche verteilt sind, müssen autonome Plattformen selbstständig Metadaten entdecken, Assets automatisch katalogisieren und Richtlinien am Rand durchsetzen.

Verbindliche Souveränitätsvorschriften in Europa und Asien-Pazifik

Das EU-Datengesetz setzt bis 2027 Cloud-Portabilität und gebührenfreie Austritte durch und verändert die Auswahlkriterien für Anbieter. Indiens Datenschutzgesetz für digitale personenbezogene Daten und Japans ausstehendes KI-Grundgesetz fügen regionale Schichten hinzu, die lokale Replikation, Prüfung und Richtliniendurchsetzung erfordern. Amazon wird bis 2029 20 Milliarden AUD für den Aufbau australischer Rechenzentren investieren, was zeigt, wie Hyperscaler compliance-fähige Regionen verfolgen. Unternehmen, die multiregionale Governance beherrschen, erreichen schnellere Markteintritte und geringere regulatorische Reibung.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltender Fachkräftemangel für zusammengesetzte KI und MLOps-Orchestrierung | -2.80% | Global, besonders ausgeprägt in Asien-Pazifik und aufstrebenden Märkten | Langfristig (≥ 4 Jahre) |

| Steigende Cloud-Egress-Gebühren, die die Gesamtbetriebskosten beeinflussen | -2.10% | Global, mit höheren Auswirkungen auf Multi-Cloud-Bereitstellungen | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Sicherheitsbelastung durch veraltete ETL-Pipelines | -1.90% | Nordamerika und Europa, Konzentration auf Legacy-Systeme | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Anbieterabhängigkeit, die die Multi-Cloud-Portabilität behindert | -1.60% | Global, mit Auswirkungen auf Großunternehmenssegmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Fachkräftemangel für zusammengesetzte KI und MLOps-Orchestrierung

End-to-End-autonome Systeme erfordern Nischenkenntnisse in den Bereichen verteilte Architekturen, Modell-Governance und Echtzeit-Streaming. Weiterbildungsprogramme wie das MLOps-Boot-Camp von IVADO versuchen, die Lücke zu schließen, doch übersteigt die Nachfrage das Angebot weiterhin. Ein Fortune-100-Unternehmen im Gesundheitswesen stützte sich auf TrueFoundry-Spezialisten, um über 30 Anwendungsfälle für große Sprachmodelle einzusetzen, was die Zeit bis zur Wertschöpfung verkürzte, aber die Abhängigkeit der Belegschaft von externem Talent unterstreicht. Ohne internes Fachwissen haben Organisationen Schwierigkeiten, autonome Funktionen im großen Maßstab zu operationalisieren, was den ROI und das Adoptionspotenzial dämpft.

Steigende Cloud-Egress-Gebühren, die die Gesamtbetriebskosten beeinflussen

Große Datentransfers zwischen Clouds können die Betriebskosten verdoppeln, insbesondere bei KI-Trainingsarbeitslasten, die täglich Terabytes verschieben. Google hat die Egress-Gebühren für Kundenaustritte abgeschafft, aber AWS- und Azure-Gebühren bleiben bestehen. Oracle bietet monatlich 10 TB kostenlos an und positioniert sich als kostengünstigere Alternative für Multi-Cloud-Architekturen. Wenn die Gebühren die Rechenausgaben übersteigen, könnten Architekten Arbeitslasten suboptimal platzieren, was die durch Autonomie versprochenen Leistungsgewinne mindert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Unternehmensgröße: KMU treiben die Demokratisierung der Plattform voran

Großunternehmen erzielen derzeit den größten Teil des Umsatzes mit einem Marktanteil von 61,35 %, doch kleine und mittelständische Unternehmen treiben die schnellste Expansion im Markt für autonome Datenplattformen voran. Die dem KMU-Segment zuzurechnende Marktgröße für autonome Datenplattformen wird voraussichtlich rasch zunehmen, dank natürlichsprachiger Copiloten, die codeintensive Schnittstellen ersetzen. Der Transformationsassistent von Prophecy ermöglicht es Fachabteilungen in verbraucherorientierten Marken, Datenflüsse ohne Ingenieur-Rückstände zu orchestrieren. Gleichzeitig stützen sich Großkonzerne auf föderierte Datenmesh-Rollouts über Geographien und Geschäftseinheiten hinweg, was komplexe Governance-Implementierungen vorantreibt, die die Enterprise-Lizenzierungsströme der Plattformanbieter aufrechterhalten.

KMU betrachten autonome Datenwerkzeuge als Ausgleichsfaktor, der Innovationszyklen verkürzt. Fallstudien wie der Einsatz von F45 Training mit Fiveonefour illustrieren greifbare Renditen und berichten von 50 % Kostensenkungen und 10-fach schnelleren Entwicklungszyklen in Verbraucher-Analyse-Pipelines. Da zugängliche Preisstufen sich verbreiten, gewinnt der Markt für autonome Datenplattformen eine breitere Kundenbasis im Long-Tail-Bereich, was Anbieter dazu zwingt, Benutzerfreundlichkeit zu erhalten und gleichzeitig erweiterte Enterprise-Funktionalität zu bewahren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungstyp: Hybrid-Konfigurationen erfüllen Anforderungen der Datensouveränität

Public-Cloud-Dienste generieren den Großteil der aktuellen Ausgaben, doch hybride Modelle expandieren in einem Tempo, das den Markt für autonome Datenplattformen umgestaltet. Souveränitätsbedenken und Leistungsoptimierung veranlassen Unternehmen, sensible Arbeitslasten vor Ort zu halten und gleichzeitig Analysen und KI-Training in skalierbare öffentliche Ressourcen auszulagern. Die schrittweise Datenmigration der Deutschen Bank kombinierte lokale Systeme mit Google-Cloud-Diensten für 20 Millionen Kunden und bewies den Compliance-Wert hybrider Ansätze.

Die dem Segment der hybriden Bereitstellungen zuzurechnende Marktgröße für autonome Datenplattformen wird voraussichtlich beschleunigt, da Rechtsrahmen wie das EU-Datengesetz Portabilität vorschreiben. Das Cloud@Customer-Knotenangebot von Oracle spricht Unternehmen an, die Public-Cloud-Autonomie in privaten Einrichtungen anstreben, was darauf hindeutet, dass standortunabhängige Steuerungsebenen die Wettbewerbspositionierung bestimmen werden. Das reine Private-Cloud-Wachstum verlangsamt sich, da interne Hardware und Kenntnisse nicht mit der Innovationsgeschwindigkeit der Public Cloud mithalten können, was Unternehmen zu hybriden Kompromissen bewegt.

Nach Endnutzer-Branche: Gesundheitswesen beschleunigt durch KI-Integration

BFSI bleibt der mit Abstand größte Anwender mit 27,60 %, doch Gesundheitswesen und Biowissenschaften weisen die steilsten Trajektorien im Markt für autonome Datenplattformen auf. Bankinstitute setzen Echtzeit-Risikobewertung ein, um strengere Kapital- und Liquiditätsvorschriften zu erfüllen, während Pharmaunternehmen wie Sanofi autonome Lakehouse-Lösungen nutzen, um die Analyse von realen klinischen Daten zu beschleunigen.

Das Wachstum im Gesundheitssektor wird durch umfangreiche Bild-, Genomik- und klinische Studiendateien verstärkt, die von autonomer Skalierung und richtlinienbasiertem Lebenszyklusmanagement profitieren. Sanofi berichtete von beschleunigten Wirkstoffforschungs-Analysen nach der Verlagerung von Arbeitslasten auf Snowpark, was den Bedarf des Sektors nach schlüsselfertiger Compliance und Rechenelastizität unterstreicht. Daher entwickeln Anbieter HIPAA-konforme Blaupausen und 21-CFR-Teil-11-Bescheinigungen, um Anteile zu gewinnen, da der Markt für autonome Datenplattformen in regulierten Biowissenschaftsdomänen expandiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Verwaltete Dienste adressieren Komplexitätsherausforderungen

Plattformsoftware erfasst weiterhin den größten Teil der Ausgaben, doch verwaltete Dienste verzeichnen die stärksten Zuwächse, da viele Unternehmen Betriebe auslagern, die interne Fähigkeiten übersteigen. Fidelity Investments betreibt Hunderte von Modellen, mahnt aber, dass Kreativität mit Governance koexistieren muss, was die Nachfrage nach verwalteter MLOps-Orchestrierung anregt. Die dem verwalteten Dienste-Segment zuzurechnende Marktgröße für autonome Datenplattformen wird weiter zunehmen, da Organisationen ergebnisbasierte Verträge bevorzugen, die Verfügbarkeit, Latenz und Kostenschwellen garantieren.

Anbieter reagieren, indem sie Betriebsdienstleistungen mit Produktlizenzen bündeln oder mit Dienstspezialisten kooperieren. Die Übernahme von data.world durch ServiceNow zeigt, wie Katalogisierung, Datenherkunft und Workflow-Automatisierung unter Dienstschirmen konvergieren und eine Datenpipeline von der Wiege bis zur Bahre bieten, die von einem Anbieter verwaltet wird. Die Differenzierung hängt zunehmend von messbaren Werten wie Leistungs-Benchmarks und finanziellen Einsparungen ab und nicht mehr allein von Funktionslisten.

Geografische Analyse

Nordamerika beherrschte 2025 mit 40,60 % den Marktanteil am Markt für autonome Datenplattformen, gestützt durch die frühe Einführung KI-zentrierter Strategien und erhebliche Rechenzentrum-Investitionen. Amazon allein plant 150 Milliarden USD für zusätzliche Einrichtungen, die GPU-Cluster für große Sprachmodelle betreiben werden. Oracles Infrastrukturumsatz stieg im Geschäftsjahr 2025 im Jahresvergleich um 70 %, da Unternehmen selbstabstimmende Datenbanken übernahmen, die strenge Verfügbarkeits- und Compliance-Standards erfüllen. Ein reifes Risikokapital-Ökosystem finanziert spezialisierte Start-ups, die sich auf Datenobservierbarkeit, Katalogisierung und Echtzeit-KI konzentrieren und den regionalen Technologie-Stack weiter bereichern.

Die Region Asien-Pazifik weist mit 22,54 % die schnellste CAGR auf, angetrieben durch Indiens Datenschutzrahmen und Japans Vorschlag für ein KI-Grundgesetz, die beide streng geregelte, aber innovationsfreundliche Plattformen erfordern. Staatliche Programme zur Finanzierung digitaler öffentlicher Infrastruktur verkürzen Beschaffungszyklen und ermöglichen es Unternehmen, autonome Lösungen früh in ihren Modernisierungsvorhaben zu übernehmen. Hyperscaler bauen lokale Zonen rasch aus, um Residenzvorschriften zu erfüllen, während regionale Dienstleister souveräne Plattformen entwickeln, die über standardisierte APIs mit globalen Clouds integriert sind.

Europa hält sein Wachstum durch Datenschutzführerschaft und das neue Datengesetz aufrecht, das anbieterneutrale Portabilität vorschreibt. Plattformanbieter reagieren mit Katalogen im offenen Format und Zero-Copy-Datenaustausch-Innovationen, um Austrittshindernisse zu reduzieren. Das Bestehen der Region auf Erklärbarkeit und Prüfpfaden begünstigt autonome Plattformen, die Herkunftsverfolgung und KI-Modell-Governance standardmäßig einbetten. Südamerika, der Nahe Osten und Afrika liegen bei der aktuellen Einführung zurück, weisen jedoch hohe Projektpipelines auf, da Telekommunikationsbetreiber, Banken und öffentliche Einrichtungen Cloud-First-Fahrpläne verfolgen, die veraltete Infrastruktur überspringen.

Wettbewerbslandschaft

Der Wettbewerb konzentriert sich auf eine Handvoll skalierender Akteure, die mit agilen Spezialisten konkurrieren. Snowflake, Databricks, Oracle und die Hyperscale-Clouds investieren massiv in autonome Optimierer, generative KI-Assistenten und Cloud-übergreifende Interoperabilität. Das Patentportfolio von Snowflake umfasst adaptive Abfrageaggregation und Zero-Copy-Freigabe, was seine Daten-Cloud-Vision stärkt. Databricks vereint strukturierte und unstrukturierte Analysen unter dem Lakehouse, während Oracle für selbstpatchende Datenbanken wirbt, die auf dedizierter, sicherheitsgehärteter Hardware laufen.

Akquisitionsaktivitäten unterstreichen den hohen Stellenwert differenzierter KI-Fähigkeiten. Snowflakes geplante Übernahme von Crunchy Data zielt darauf ab, vollständig verwaltetes PostgreSQL in sein Ökosystem zu integrieren, während IBMs Absicht, DataStax zu kaufen, auf NoSQL- und Vektorsuchfunktionen abzielt, die für retrieval-augmented generation unverzichtbar sind. ServiceNows Übernahme von data.world verbindet Workflow-Orchestrierung mit Katalogisierung und erweitert den Plattformeinfluss tiefer in operative Prozesse.

Aufkommende Unternehmen konzentrieren sich auf Datenmesh, Domänen-Beschleuniger und Observierbarkeit. Viele positionieren sich als neutrale Schichten über Hyperscalern und versprechen reduzierte Anbieterabhängigkeit. Patentanmeldungen zu Auto-Indexierung, Cache-Management und datenschutzerhaltenden Abfrage-Umschreibungen signalisieren kontinuierliche Innovation. Der Preiswettbewerb verschärft sich rund um Speicherkomprimierung und autonome Arbeitsauslastungsplatzierung, während sich Wertdiskussionen auf messbare Ergebnisse wie Zeit-bis-zur-Erkenntnis und Kosten-pro-Abfrage statt auf rohe Kapazität verlagern. [4]Chris Zeoli, "Datenplattformen Snowflake und Databricks übernehmen Modellentwickler", DataGravity, datagravity.dev

Marktführer im Bereich der autonomen Datenplattformen

Amazon Web Services, Inc.

Microsoft Corporation

Snowflake Inc.

Oracle Corporation

Databricks, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Snowflake gab eine Vereinbarung zur Übernahme von Crunchy Data bekannt, um einen unternehmenstauglichen PostgreSQL-Dienst zu schaffen.

- Juni 2025: Oracle meldete für das vierte Quartal des Geschäftsjahres 2025 einen Umsatz von 15,9 Milliarden USD mit einem Cloud-Umsatz von 6,7 Milliarden USD und prognostizierte ein Cloud-Wachstum von über 40 % im Geschäftsjahr 2026.

- Juni 2025: Databricks prognostizierte einen annualisierten Umsatz von 3,7 Milliarden USD mit fast 50 Kunden, die jeweils mehr als 10 Millionen USD ausgeben.

- Mai 2025: ServiceNow übernahm data.world, um Katalogisierungs- und Governance-Fähigkeiten zu erweitern.

Globaler Markt für autonome Datenplattformen – Berichtsumfang

Ein autonomes Datenwerkzeug analysiert die Big-Data-Infrastruktur eines bestimmten Kunden, um wesentliche Geschäftsprobleme zu lösen und eine optimale Datenbanknutzung sicherzustellen. Dies unterstützt Unternehmen bei der Entwicklung und Verbesserung ihrer Datenverwaltungsfähigkeiten. Sie wurden speziell zur Steuerung und Optimierung von Big-Data-Infrastrukturen entwickelt. Viele Unternehmen übernehmen diese Plattform, da sie IT-Fachleute dazu ermutigt, Prozesse effizienter zu verwalten.

| Großunternehmen |

| Kleine und mittelständische Unternehmen (KMU) |

| Public Cloud |

| Private Cloud |

| Hybrid Cloud |

| Banking, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und Konsumgüter |

| Medien und Telekommunikation |

| Regierung und öffentlicher Sektor |

| Fertigung |

| Plattform / Lösung | |

| Dienste | Professionelle Dienste |

| Verwaltete Dienste |

| Strukturierte Daten |

| Halbstrukturierte Daten |

| Unstrukturierte Daten |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittelständische Unternehmen (KMU) | |||

| Nach Bereitstellungstyp | Public Cloud | ||

| Private Cloud | |||

| Hybrid Cloud | |||

| Nach Endnutzer-Branche | Banking, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| Gesundheitswesen und Biowissenschaften | |||

| Einzelhandel und Konsumgüter | |||

| Medien und Telekommunikation | |||

| Regierung und öffentlicher Sektor | |||

| Fertigung | |||

| Nach Komponente | Plattform / Lösung | ||

| Dienste | Professionelle Dienste | ||

| Verwaltete Dienste | |||

| Nach Datentyp | Strukturierte Daten | ||

| Halbstrukturierte Daten | |||

| Unstrukturierte Daten | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für autonome Datenplattformen aktuell, und wie ist der Wachstumsausblick?

Der Markt für autonome Datenplattformen erreichte 2026 einen Wert von 2,55 Milliarden USD und liegt bis 2031 auf Kurs zu einem Wert von 6,27 Milliarden USD, mit einer CAGR von 19,72 %.

Welches Bereitstellungsmodell wächst am schnellsten?

Hybrid-Cloud-Konfigurationen expandieren mit einer CAGR von 28,14 %, da Unternehmen Latenz, Kosten und Datensouveränitätsverpflichtungen in Einklang bringen.

Warum übernehmen Unternehmen aus dem Gesundheitswesen und den Biowissenschaften autonome Datenplattformen so schnell?

Sie müssen große klinische und Genomik-Datensätze sicher und schnell verarbeiten, was bis 2031 eine CAGR von 24,61 % für die Branche antreibt.

Wie beeinflussen Souveränitätsvorschriften die Plattformwahl?

Vorschriften wie das EU-Datengesetz erfordern einfache Portabilität und lokale Datenresidenz, was Unternehmen zu Anbietern mit multiregionalen Compliance-Funktionen drängt.

Welche Rolle spielen verwaltete Dienste bei der Einführung?

Verwaltete Dienste kompensieren Fachkräftemangel in MLOps und Governance und wachsen mit einer CAGR von 26,29 %, da Organisationen schlüsselfertige Betriebsmodelle bevorzugen.

Was ist das größte technische Hemmnis, das eine breitere Einführung behindert?

Ein anhaltender Fachkräftemangel in zusammengesetzter KI und verteilter MLOps-Orchestrierung verlangsamt die Fähigkeit von Unternehmen, vollständige Autonomie zu nutzen, und reduziert die Gesamt-CAGR um geschätzte 2,8 %.

Seite zuletzt aktualisiert am: