P2P-Carsharing-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.36 Milliarden US-Dollar |

| Marktgröße (2031) | 8.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

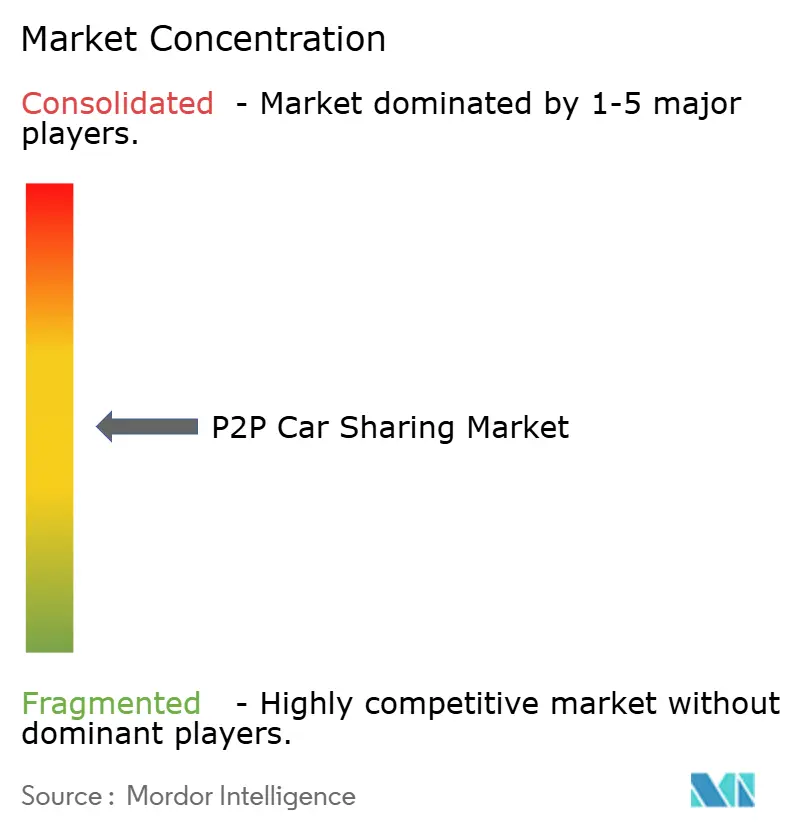

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

P2P-Carsharing-Marktanalyse von Mordor Intelligence

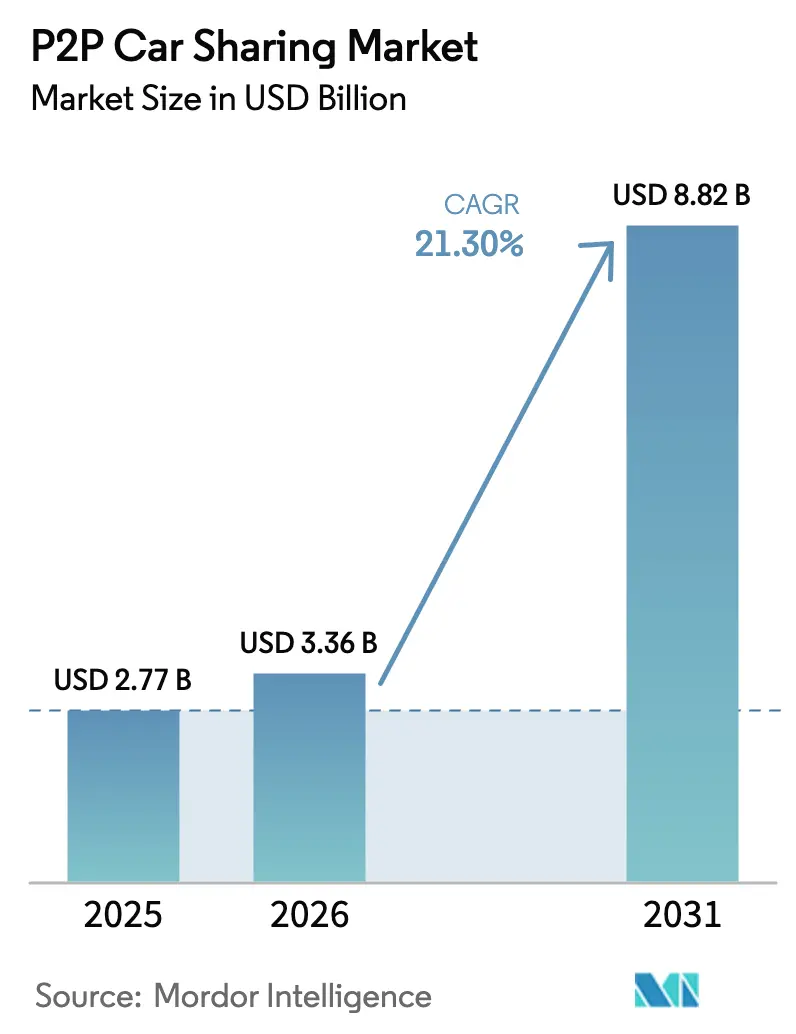

Die Größe des P2P-Carsharing-Marktes wird voraussichtlich von USD 2,77 Milliarden im Jahr 2025 auf USD 3,36 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 21,3 % über 2026–2031 USD 8,82 Milliarden erreichen. Die Nachfrage wird von digital aufgewachsenen Stadtbewohnern angetrieben, die Zugang gegenüber Eigentum bevorzugen, von reichlich vorhandenem Risikokapital, das die Plattformexpansion fördert, sowie von kommunalen Vorschriften, die emissionsarme, hochausgelastete Fahrzeugflotten begünstigen. Smartphone-basierte Telematik hat Buchungs- und Übergabereibungen reduziert und ermöglicht es Plattformen, international zu skalieren, ohne große Anlagevermögensbasis aufzubauen. Gleichzeitig verstärken zunehmende Verkehrsstaus und steigende Parkgebühren die Attraktivität flexibler, nutzungsbasierter Mobilität. Wettbewerbsstrategien konzentrieren sich auf differenzierte Versicherungsangebote, datengestützte Preisgestaltung und Partnerschaften mit Automobilherstellern, die eine gesicherte Fahrzeugversorgung gewährleisten. Mit Blick auf die Zukunft wird erwartet, dass Pilotprojekte zum autonomen Fahren und Fahrzeug-zu-Netz-Integrationen die Plattformfähigkeiten vertiefen und angrenzende Einnahmequellen erschließen.

Wichtigste Erkenntnisse des Berichts

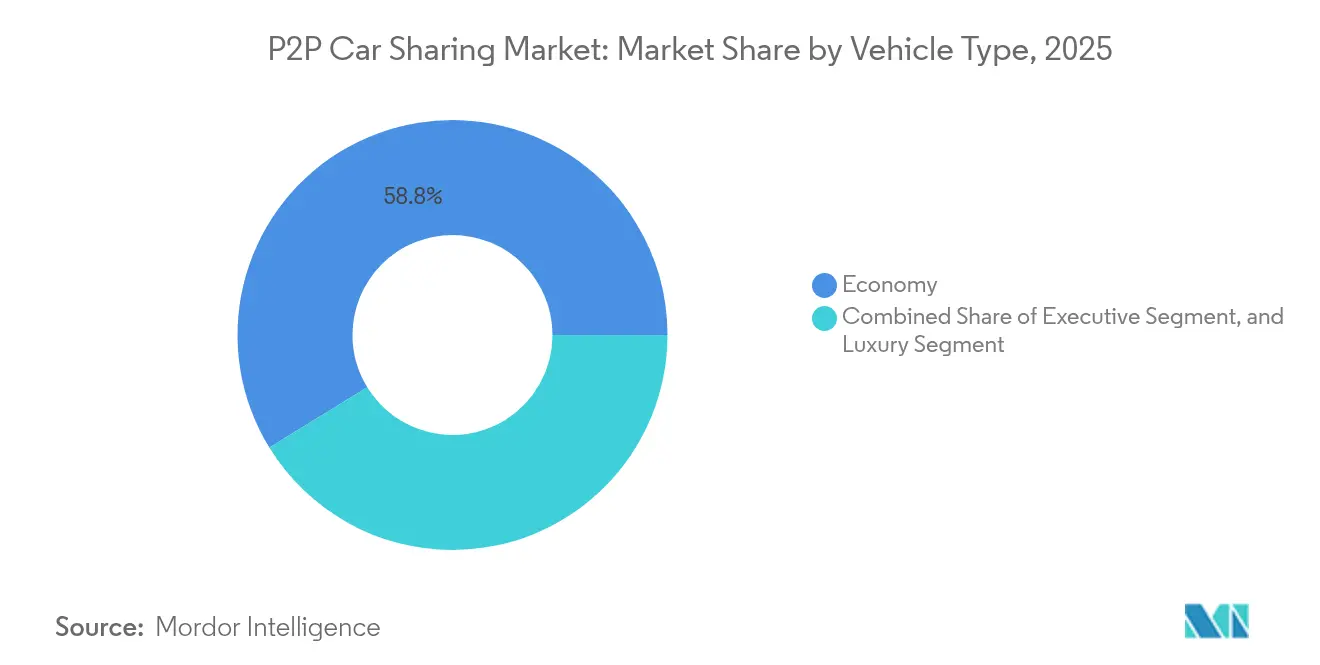

- Nach Fahrzeugtyp entfielen im Jahr 2025 58,77 % des P2P-Carsharing-Marktanteils auf Economy-Modelle, während das Luxussegment bis 2031 voraussichtlich mit einer CAGR von 22,65 % wachsen wird.

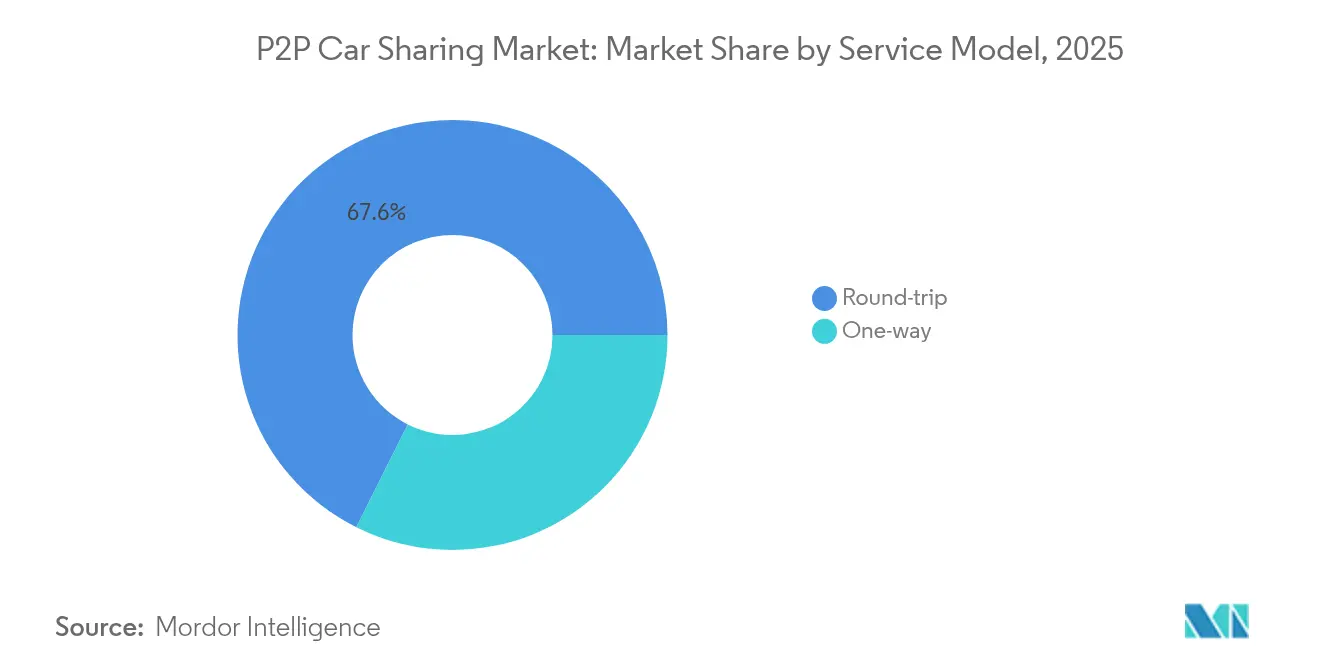

- Nach Servicemodell hielt die Rundfahrt-Kategorie im Jahr 2025 einen P2P-Carsharing-Marktanteil von 67,62 %; Einwegdienste verzeichnen mit 23,40 % bis 2031 die höchste prognostizierte CAGR.

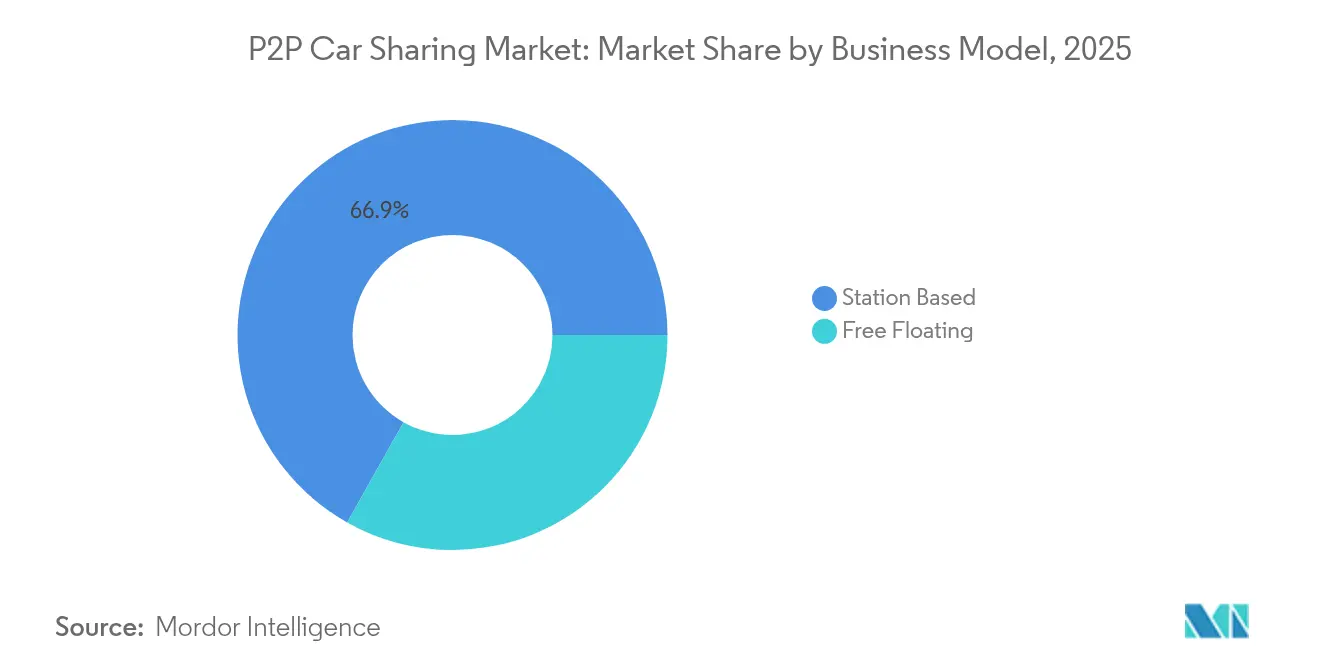

- Nach Geschäftsmodell entfielen im Jahr 2025 66,85 % der P2P-Carsharing-Marktgröße auf stationsbasierte Betriebe; Free-Floating-Flotten werden voraussichtlich mit einer CAGR von 25,10 % im Zeitraum 2026–2031 wachsen.

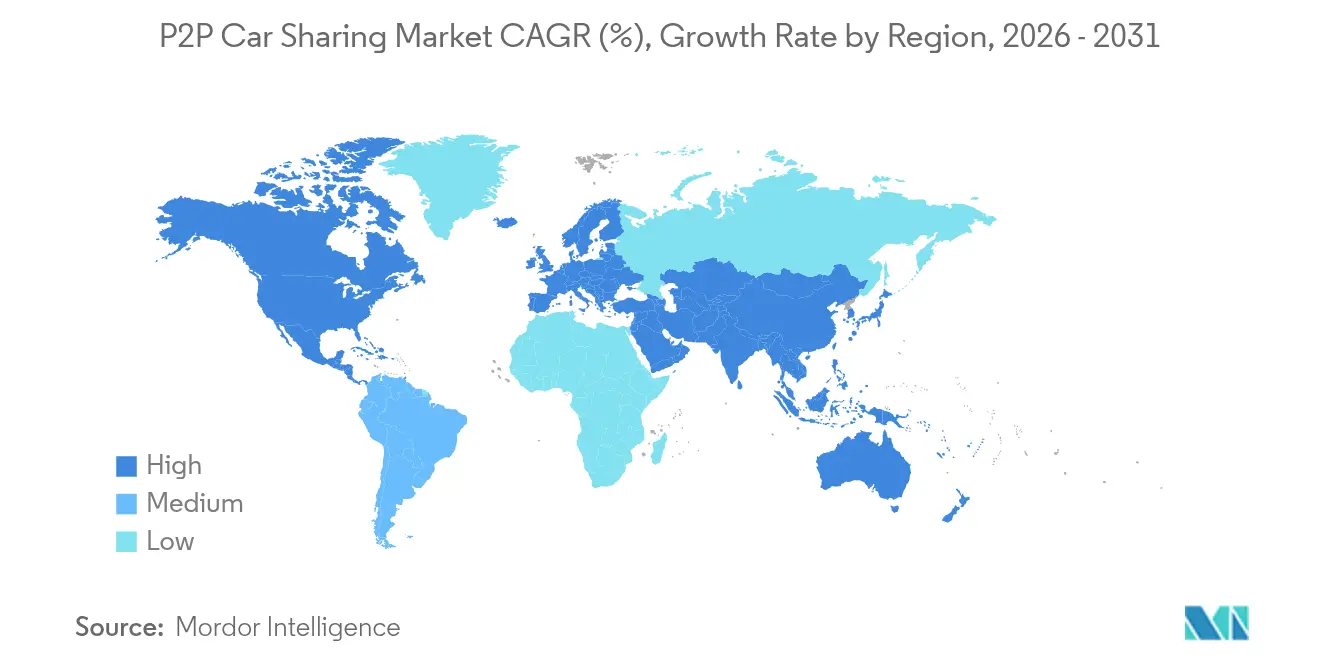

- Nach Region hielt Europa im Jahr 2025 einen Umsatzanteil von 36,10 %, während der asiatisch-pazifische Raum bis 2031 die schnellste CAGR von 26,20 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale P2P-Carsharing-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verändertes Kundenpräferenz für Zugang gegenüber Eigentum | 6.2% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Kosten des Fahrzeugbesitzes | 4.8% | Global, besonders ausgeprägt in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Ausweitung städtischer Niedrigemissionszonen | 3.9% | Europa und asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Smartphone-gestützte Telematik für sichere Vermietungen | 3.1% | Global, mit schnellerer Akzeptanz in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Von Automobilherstellern unterstützte P2P-Programme | 2.4% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nutzungsbasierte Versicherungsinnovationen | 1.9% | Nordamerika und Europa, Pilotprogramme im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Verändertes Kundenpräferenz für Zugang gegenüber Eigentum | 6.2% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verändertes Kundenpräferenz für Zugang gegenüber Eigentum

Millennials und die Generation Z bevorzugen zunehmend flexible Nutzungsmodelle – ein Trend, der in Städten verstärkt wird, wo monatliche Parkgebühren USD 300 übersteigen können. Die Bereitschaft, auf Eigentum zu verzichten, zeigt sich in Umfragen, wonach ein Drittel der Europäer bereit ist, auf ein eigenes Fahrzeug zu verzichten, wenn ausreichend Alternativen vorhanden sind. Plattformen reagieren darauf mit Spezialflotten – etwa Geländewagen oder Campervans –, die Lifestyle-Bedürfnisse erfüllen und die Ökosystembindung stärken. Dieser Verhaltenswandel erweitert den P2P-Carsharing-Markt, indem gelegentliche Neugier in gewohnheitsmäßige Nutzung umgewandelt wird. Mit der Reifung digitaler Identitäten und mobiler Zahlungssysteme ist die Kundenregistrierung auf wenige Minuten gesunken, was reibungslosen Zugang als Wettbewerbsnorm festigt. Der kumulative Effekt ist ein struktureller Anstieg der Auslastungsraten, der die hohe CAGR des Sektors untermauert.

Steigende Kosten des Fahrzeugbesitzes

Die Gesamtbetriebskosten in mehreren erstklassigen Städten übersteigen mittlerweile USD 9.000 jährlich, angetrieben durch Versicherungsprämien und Staugebühren.[1]Smartcar, "2025 Mobilitätsdatenbericht," smartcar.comNutzungsbasierte Versicherungen bieten Fahrern mit geringer Kilometerleistung eine Prämienentlastung von 20–30 %, ein finanzieller Hebel, den Plattformen einsetzen, um Einsparungen gegenüber dem Fahrzeugbesitz hervorzuheben. Erhöhte Kraftstoff- und Wartungskosten verschieben die Kosten-Nutzen-Rechnung weiter zugunsten geteilter Mobilität, insbesondere für Haushalte, die ihre Ausgaben optimieren möchten. Für Betreiber komprimieren diese Makrodrücke die traditionellen Mietmargen, vergrößern jedoch den für P2P-Angebote empfänglichen Nutzerkreis. Die kapitalintensive Elektrifizierung bleibt eine kurzfristige Herausforderung, aber niedrigere Energie- und Wartungskosten verbessern die Lebenszyklusökonomie und ermöglichen wettbewerbsfähige Tagessätze auch bei Premium-Elektrofahrzeugen. Insgesamt wirkt die Inflation der Besitzkosten als Nachfragekatalysator, der den adressierbaren P2P-Carsharing-Markt verbreitert.

Ausweitung städtischer Niedrigemissionszonen

Mehr als 300 Niedrigemissionszonen (LEZ) sind in Europa und Asien aktiv und treiben die Compliance-Kosten für private Kraftfahrer in die Höhe, während gelegentliche Nutzer, die auf gemeinsam genutzte Flotten zurückgreifen, verschont bleiben.[2]Institut für Europäische Umweltpolitik, "Folgenabschätzung zu Niedrigemissionszonen," ieep.euVerbesserungen der Luftqualität – darunter eine 31-prozentige NOx-Reduzierung in Brüssel – stärken den politischen Rückenwind für eine breitere Einführung. Betreiber amortisieren die LEZ-Compliance – durch Flottenelektrifizierung oder Nachrüstsätze – über Tausende von Nutzern und wandeln Regulierung in Wettbewerbsvorteile um. Madrids zentrale Niedrigemissionszone reduzierte den innerstädtischen Verkehr um 8,1 %, doch das erhöhte Aufkommen in den Außenbereichen unterstreicht den Bedarf an integrierten Mobilitätsdiensten, die P2P-Plattformen bereitstellen können. Da Dutzende von Nullemissionszonen für 2030 geplant sind, wird die Flottenelektrifizierung sowohl zur Pflicht als auch zur Chance, Premium-Zugang mit niedrigem CO₂-Ausstoß innerhalb des P2P-Carsharing-Marktes anzubieten.

Smartphone-gestützte Telematik für sichere Vermietungen

Fernverriegelung, Echtzeit-Diagnose und KI-basierte Schadenserkennung haben die manuelle Übergabezeit auf nahezu null reduziert und geben mobil-orientierten Betreibern einen entscheidenden Effizienzvorsprung. Dauerhafte Konnektivität ermöglicht es Plattformen, das Fahrverhalten dynamisch zu bewerten und Risiken zu bepreisen, wodurch Versicherungspartnerschaften entstehen, die zusätzliche Einnahmen erschließen. Der Datenreichtum unterstützt auch die vorausschauende Wartung, was die Fahrzeugverfügbarkeit und die Kundenzufriedenheit steigert. Auf der Nutzerseite heben sofortige Buchung und schlüsselloser Zugang den Komfort auf das Niveau von Fahrdienstvermittlern. Mit der Ausbreitung der 5G-Abdeckung werden bandbreitenintensive Funktionen – wie videogestützte Fahrzeugrundgänge – zum Standard und professionalisieren die P2P-Carsharing-Branche weiter. Insgesamt senkt Telematik die Betriebskosten pro Fahrt und stärkt gleichzeitig das Vertrauen, was die globale Marktdurchdringung beschleunigt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Akzeptanz in Entwicklungsregionen | -3.7% | Aufstrebende Märkte im asiatisch-pazifischen Raum, Lateinamerika, Afrika | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit bei privaten Vermietungen | -2.9% | Global, mit höchster Auswirkung in aufstrebenden Märkten | Kurzfristig (≤ 2 Jahre) |

| Vertrauen und Sicherheitsbedenken | -2.1% | Global, besonders ausgeprägt in Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Variabilität der Ladeinfrastruktur für Elektrofahrzeuge | -1.8% | Global, mit höchster Auswirkung in ländlichen und vorstädtischen Gebieten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Akzeptanz in Entwicklungsregionen

Lücken bei der Smartphone-Durchdringung und unzuverlässige digitale Zahlungssysteme schränken die Nutzergewinnung ein und halten die Plattformdichte in Teilen Südostasiens und Afrikas unter den Rentabilitätsschwellen.[3]Öffentlicher Verkehrsrat, "Vorschriften für den Punkt-zu-Punkt-Transport 2020," ptc.gov.sg Einkommensdisparitäten schränken die Nachfrage weiter ein, da tägliche Mietpreise das lokale Lohnniveau übersteigen können. Versicherungsökosysteme sind oft noch nicht ausgereift, was die Haftungsdeckung erschwert und die Investitionsbereitschaft dämpft. Dennoch nutzen lokale Akteure wie Brasiliens Gringo eingebettete Finanzlösungen, um Kreditkartenbeschränkungen zu umgehen, was zeigt, dass regionsspezifische Lösungen latente Nachfrage erschließen können. Politische Entscheidungsträger in Indien und Indonesien erarbeiten auf Elektrofahrzeuge ausgerichtete Mobilitätsrichtlinien, doch der Ausbau der Infrastruktur hinkt hinterher. Insgesamt verlangsamen die Hemmnisse in aufstrebenden Märkten den langfristigen Beitrag dieser Regionen zum P2P-Carsharing-Markt, negieren ihn jedoch nicht.

Regulatorische Unsicherheit bei privaten Vermietungen

Uneinheitliche Gesetzgebung zu Versicherungsmindestanforderungen, steuerlicher Behandlung und Datenschutz erhöht den Compliance-Aufwand und schreckt kleinere Marktteilnehmer ab. New Jersey und Pennsylvania bieten Mustergesetze, die Deckung und Gebührentransparenz vorschreiben, doch andere US-Bundesstaaten und viele globale Rechtssysteme bleiben unklar. Singapurs Rahmenwerk für den Punkt-zu-Punkt-Transport von 2020 zeigt, wie klare Regeln Wachstum fördern können, doch häufige Überarbeitungen andernorts zwingen Betreiber zur Überarbeitung ihrer Richtlinien und erhöhen die Rechtskosten. Vorschriften für autonome Fahrzeuge kommen parallel hinzu und schaffen zusätzliche Zertifizierungshürden, die Flottenaufrüstungen verzögern können. Für Investoren erhöht eine inkonsistente Politik die auf Cashflow-Prognosen angewandten Diskontierungssätze und dämpft den Kapitalzufluss trotz robuster Nachfrageprojektionen für den P2P-Carsharing-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Economy-Dominanz treibt Volumenwachstum

Die P2P-Carsharing-Marktgröße für Economy-Fahrzeuge erreichte im Jahr 2025 USD 1,63 Milliarden und verankert weiterhin die Plattformauslastung, da Kompaktmodelle Kraftstoff- und Parkkosten minimieren. Hohe Umschlaghäufigkeit entspricht dem Ethos des Zugangs gegenüber Eigentum und ermutigt Betreiber, Flotten zu priorisieren, die wiederholbare, kostengünstige Fahrten für Pendler und Studenten ermöglichen. Parallel dazu konzentrieren sich Flottenelektrifizierungsinitiativen zunächst auf Kleinst-Elektrofahrzeuge, deren Akkupacks den städtischen Reichweitenbedarf decken und gleichzeitig für LEZ-Anreize qualifizieren. Robuste Lieferpartnerschaften mit Hyundai und Toyota sichern die Fahrzeugverfügbarkeit trotz anhaltender Halbleitermangel und ermöglichen es Plattformen, das Wachstumsmomentum aufrechtzuerhalten.

Gleichzeitig befeuert die Nachfragepolarisierung das Luxus-Teilsegment, das bis 2031 die schnellste CAGR von 22,65 % verzeichnet. Durchschnittliche Mietrenditen von über USD 200 pro Tag verbreitern die Umsatzdiversifizierung und ziehen wohlhabende Nutzer an, die episodischen Genuss statt dauerhafter Wertminderung suchen. Plattformen differenzieren sich durch Concierge-Services, kilometergebundene Performance-Modelle und flexible Versicherungsstufen, die die Schadenshaftung begrenzen. Die daraus resultierende zweigeteilte Landschaft ermöglicht es Betreibern, Economy- und Premium-Segmente zu kombinieren und den Customer Lifetime Value zu steigern. Die Akzeptanz von Executive-Fahrzeugen bleibt stabil und füllt Preislücken für Geschäftsreisende, die Komfort ohne Sportwagen-Aufpreise bevorzugen.

Nach Servicemodell: Stabilität der Rundfahrt gegenüber Innovation bei Einwegfahrten

Das Rundfahrt-Format trug im Jahr 2025 USD 1,87 Milliarden zur P2P-Carsharing-Marktgröße bei und spiegelt einen Anteil von 67,62 % wider, der auf betrieblicher Vorhersehbarkeit aufgebaut ist. Fahrzeuge kehren zu festen Standorten zurück, was Wartungszyklen vereinfacht und Repositionierungskosten reduziert. Unternehmens- und Universitätscampusse sorgen für zuverlässige Buchungsmuster, die die Stationsauslastung unterstützen und Betreibern helfen, langfristige Parkverträge zu Vorzugskonditionen auszuhandeln. Durchschnittliche Fahrtdauern von rund 26 Stunden unterstützen Übernachtungspreise, die günstig mit traditionellen Mietwagenagenturen konkurrieren.

Einwegfahrten skalieren von einer kleineren Basis im Jahr 2025 schnell, da Machine-Learning-Algorithmen Buchungsasymmetrien analysieren und Preise in Echtzeit anpassen. Die Integration in multimodale Mobilitäts-Apps ermutigt Pendler, Zug-, Roller- und Einweg-Autofahrten zu nahtlosen Reisen zu kombinieren, was Plattformen ermöglicht, in die Spitzennachfrage einzudringen, die konventionelle Rundfahrtflotten nicht bedienen können. Mit dem Fortschritt autonomer Pilotprojekte wird erwartet, dass die Repositionierungskosten drastisch sinken, ein wesentlicher Nachteil wegfällt und der künftige P2P-Carsharing-Marktanteil möglicherweise in Richtung des Einwegmodells verschoben wird.

Nach Geschäftsmodell: Zuverlässigkeit stationsbasierter Betriebe trifft auf Flexibilität von Free Floating

Stationsbasierte Betriebe erwirtschafteten im Jahr 2025 USD 1,85 Milliarden, was 66,85 % des aktuellen P2P-Carsharing-Marktanteils entspricht, da garantierte Abholpunkte das Nutzervertrauen stärken und eine vorhersehbare Planung für Reinigung und Aufladung ermöglichen. Mehrjährige Parkkonzessionen in der Nähe von Verkehrsknotenpunkten bieten strategische Transparenz in Kostenstrukturen – ein Faktor, den Flottenfinanzierer schätzen. Betreiber experimentieren mit solarbetriebenen Mikrodepots, die Betriebskosten senken und ESG-Glaubwürdigkeit stärken, was die Attraktivität der Plattform für Kommunen erhöht.

Free-Floating-Flotten wachsen von 2026 bis 2031 mit einer CAGR von 25,10 %, da mobile Konnektivität und hochpräzises GPS das Risiko des Fahrzeugverlusts reduzieren. Das Modell eignet sich besonders für dichte Innenstadtgebiete, wo kurzfristige Kurzstrecken-Nachfrage stark ist. Hybridstrategien entstehen: Plattformen verankern Kernzonen mit Mikrodepots, erlauben jedoch flexible Rückgaben in Satellitenbereichen und erzielen so eine Balance zwischen Zuverlässigkeit und Spontaneität. KI-gestützte Fotoprüfungen am Fahrtende vereinfachen Schadensansprüche und mildern eine historische Hürde für die Expansion von Free Floating innerhalb der P2P-Carsharing-Branche.

Geografische Analyse

Europa hält im Jahr 2025 einen Umsatzanteil von 36,10 %, gestützt durch frühe Akzeptanz, strenge LEZ-Gesetzgebung und ein dichtes öffentliches Verkehrsnetz, das Carsharing ergänzt. Städte wie Paris, Mailand und Berlin integrieren P2P-Fahrzeuge in Mobilität-als-Dienstleistung-Plattformen, die Fahrkarten für den öffentlichen Nahverkehr, E-Bikes und Mietwagen in einem einzigen Abonnement bündeln. Das EU-Datengesetz, das 2024 verabschiedet wurde, verpflichtet Automobilhersteller, Fahrzeugdaten mit Dritten zu teilen, was die Integrationshürden für neue Marktteilnehmer senkt. Das Wachstum verlangsamt sich jedoch, da die Kernsegmente in städtischen Gebieten an Sättigungsgrenzen stoßen, was Betreiber dazu veranlasst, Vorstadtbewohner und Freizeitnutzer durch differenzierte Preisgestaltung und Nebenzeiten-Aktionen anzusprechen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 26,20 %, angetrieben durch Megacity-Staus und die Allgegenwart digitaler Geldbörsen. Super-Apps wie Grab betten P2P-Carsharing in Treueprogramme ein, die Essenslieferung und Kauf-jetzt-zahle-später-Finanzierung umfassen, und steigern so das bereichsübergreifende Engagement. Die staatliche Unterstützung ist offensichtlich: Südkorea gewährt Steuergutschriften für den Kauf von Elektrofahrzeugen im Bereich geteilter Mobilität, und Chinas Internet-Plus-Politik zielt auf eine Vervierfachung der Flottenauslastung ab. Infrastrukturunterschiede zwischen Küstenmegastädten und Binnenprovinzen bestehen jedoch fort und erfordern flexible Geschäftsmodelle, die Lade- und Parkvariabilität berücksichtigen.

Nordamerika zeigt gemischte Signale. Während die Vereinigten Staaten P2P-Carsharing als Pioniere eingeführt haben, deutet die jüngste Konsolidierung auf zunehmenden Wettbewerb und regulatorische Fragmentierung hin. Turo bleibt die dominante Marke, verschob jedoch seinen Börsengang im Jahr 2025, was die Vorsicht der Investoren widerspiegelt. Getarounds Rückzug aus dem US-Betrieb unterstreicht die Kostenherausforderungen bei Versicherung, Marketing und Kundensupport. Kanada hingegen profitiert von einheitlichen bundesstaatlichen Richtlinien, die eine provinzübergreifende Flottenmobilität ermöglichen, und zeigt, wie homogene Regulierung die Marktresilienz aufrechterhalten kann. Städte in Lateinamerika und Afrika befinden sich in früheren Akzeptanzphasen, aber steigende Smartphone-Durchdringung und unterstützende Fintech-Ökosysteme lassen künftige Beiträge zum globalen P2P-Carsharing-Markt erwarten.

Wettbewerbslandschaft

Die Plattformführerschaft konzentriert sich auf Unternehmen, die Kapitaleffizienz mit technologischer Tiefe verbinden. Turo, Grab und SOCAR beherrschen regionale Hochburgen durch kontinuierliche Investitionen in Telemetrie, Betrugserkennung und datengestützte Preisgestaltung. Traditionelle Mietwagenriesen – Enterprise Holdings und Avis Budget Group – dringen über bestehende Depotnetze und große Unternehmensflotten in den P2P-Bereich vor, um Wettbewerbseinbrüche abzuwehren. Automobilhersteller streben strategische Kontrolle an: Volkswagens Allianz mit Uber zur Einführung autonomer ID. Buzz-Shuttles integriert OEM-Hardware, Fahrdienstvermittlungsdaten und P2P-Infrastruktur, um die Zeit bis zur Skalierung zu beschleunigen.

Technologie ist der primäre Differenzierungsfaktor. KI-Modelle legen Fahrtpreise fest, antizipieren Nachfragespitzen und empfehlen Flottenumverteilungen bis auf Straßenebene. Einige Betreiber pilotieren blockchain-gestützte Identitätsverifizierung, um das Onboarding auf Sekunden zu reduzieren und gleichzeitig Betrug einzudämmen. Auf Elektrofahrzeuge spezialisierte Sharing-Anbieter wie ZEVO nutzen Batteriezustandsanalysen, um Ausfallzeiten zu minimieren und Fahrzeug-zu-Netz-Einnahmeströme in Leerlaufzeiten zu integrieren. Markteintrittsbarrieren steigen, da Versicherungspartner datenreiche Marktführer bevorzugen und kleinere Herausforderer ohne versicherungsmathematische Glaubwürdigkeit effektiv ausschließen.

Dennoch bleiben Nischenmöglichkeiten bestehen. Ländliche Märkte mit anhaltenden Verkehrslücken laden Gemeinschaftsgenossenschaften ein, die von lokalen Kreditgenossenschaften unterstützt werden. Das Teilen von Nutzfahrzeugen zur Bewältigung von Nachfragespitzen bei der letzten Meile bietet Diversifizierungspotenzial. Die Plattformkonvergenz nimmt ebenfalls zu: Die Integration von Miles in die Bolt-App zeigt, wie die Verwischung von Kategorien All-in-one-Mobilitätsdashboards schafft, die das Kundenbindung vertiefen. Insgesamt werden strategische Allianzen, Flottenelektrifizierung und Datenmonetarisierung die künftige Marktanteilsverteilung im P2P-Carsharing-Markt bestimmen.

Marktführer im P2P-Carsharing-Bereich

Zipcar Inc.

Getaround Inc.

Turo Inc.

Share Now GmbH

BlaBlaCar (Comuto SA)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Tesla startete seinen Robotaxi-Service in Austin, Texas, zu USD 4,20 pro Fahrt und signalisierte damit einen Paradigmenwechsel hin zu autonomer geteilter Mobilität.

- Juni 2025: ZEVO stellte eine Peer-to-Peer-Elektrofahrzeug-Sharing-Plattform für Tesla-Besitzer vor und unterstrich damit die technologiespezifische Segmentierung.

- April 2025: Lyft übernahm Freenow für EUR 175 Millionen und erweiterte damit die multimodale Abdeckung auf neun europäische Länder.

- April 2025: Volkswagen und Uber vereinbarten den Einsatz autonomer ID. Buzz-Vans in Los Angeles-Versuchen, die Ende 2025 beginnen.

Berichtsumfang des globalen P2P-Carsharing-Marktes

Der Peer-to-Peer-Carsharing-Markt (P2P) ist ein dezentralisiertes Modell, bei dem private Fahrzeugbesitzer ihre Fahrzeuge über Online-Plattformen oder mobile Anwendungen an andere vermieten. Dieser Markt nutzt Technologie, um Fahrzeugbesitzer mit potenziellen Mietern zu verbinden und bietet eine kostengünstige und flexible Alternative zu traditionellen Mietwagenservices. P2P-Carsharing ermöglicht es Fahrzeugbesitzern, mit ihren ungenutzten Fahrzeugen Geld zu verdienen, während Mietern bequeme und erschwingliche Transportmöglichkeiten geboten werden.

Der Peer-to-Peer-Carsharing-Markt ist segmentiert nach Fahrzeugtyp (Economy, Executive, Luxus), nach Servicemodell (Einweg, Rundfahrt), nach Geschäftsmodell (Free Floating, stationsbasiert), nach Geografie (Nordamerika [Vereinigte Staaten, Kanada, Mexiko und übriges Nordamerika], Europa [Deutschland, Vereinigtes Königreich, Frankreich, Spanien und übriges Europa], asiatisch-pazifischer Raum [Indien, China, Japan, Neuseeland, Australien und übriger asiatisch-pazifischer Raum], Lateinamerika [Brasilien, Argentinien und übriges Lateinamerika], Naher Osten und Afrika [Vereinigte Arabische Emirate, Saudi-Arabien und übriger Naher Osten und Afrika]).

Der Bericht bietet Marktprognosen und -größen in Wert (USD) für alle oben genannten Segmente.

| Economy |

| Executive |

| Luxus |

| Einweg |

| Rundfahrt |

| Free Floating |

| Stationsbasiert |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| ASEAN-5 | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Fahrzeugtyp | Economy | ||

| Executive | |||

| Luxus | |||

| Nach Servicemodell | Einweg | ||

| Rundfahrt | |||

| Nach Geschäftsmodell | Free Floating | ||

| Stationsbasiert | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| ASEAN-5 | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der P2P-Carsharing-Markt heute?

Die P2P-Carsharing-Marktgröße beträgt im Jahr 2026 USD 3,36 Milliarden und wird voraussichtlich bis 2031 auf USD 8,82 Milliarden ansteigen.

Was treibt das schnelle Wachstum des P2P-Carsharings an?

Zu den wichtigsten Treibern zählen die Präferenz für Zugang gegenüber Eigentum, steigende Fahrzeugbesitzkosten, die Ausweitung von Niedrigemissionszonen und smartphone-gestützte Telematik, die Vermietungen vereinfacht.

Welches Servicemodell wächst am schnellsten?

Einwegvermietungen verzeichnen das höchste prognostizierte Wachstum mit einer CAGR von 23,40 %, begünstigt durch städtische Dichte und multimodale Integrationen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Schnelle Urbanisierung, unterstützende staatliche Maßnahmen und integrierte Super-App-Ökosysteme treiben die CAGR von 26,20 % des asiatisch-pazifischen Raums bis 2031 voran.

Wie wirken sich Vorschriften auf den Markt aus?

Klare Gesetze in Regionen wie New Jersey und Singapur fördern das Wachstum, während inkonsistente Regelungen andernorts Compliance-Unsicherheit schaffen und die Expansion verlangsamen.

Seite zuletzt aktualisiert am: