Marktgröße und Marktanteil im Bereich Datenvorbereitung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

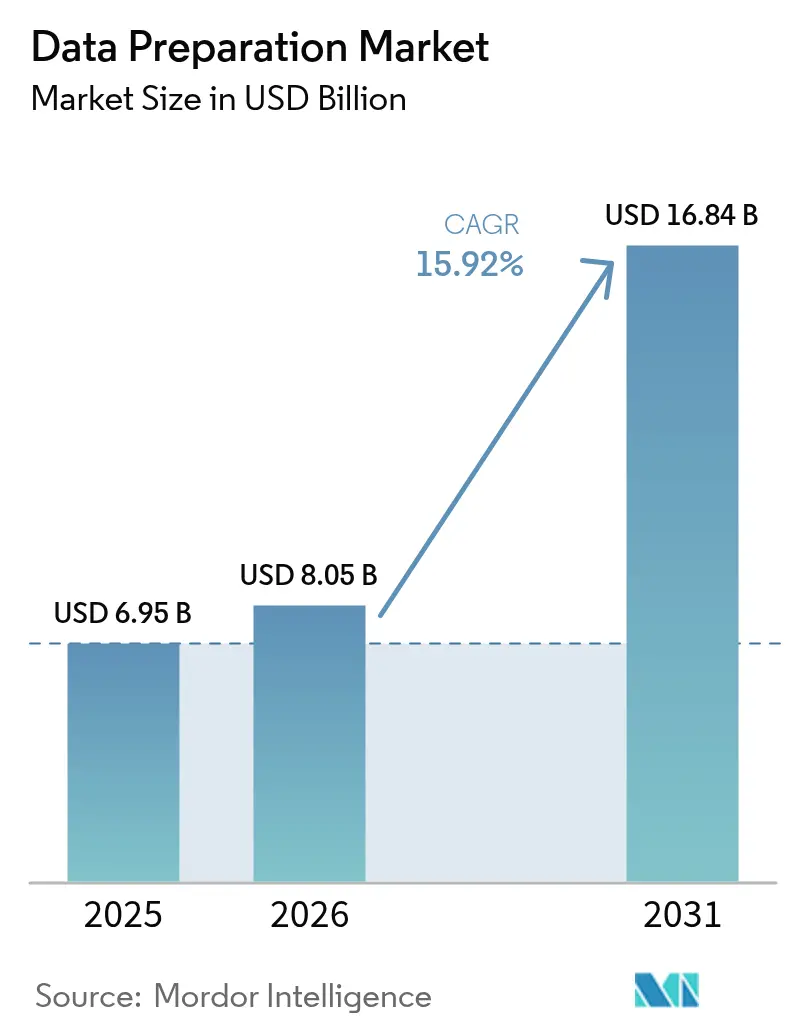

| Marktgröße (2026) | 8.05 Milliarden US-Dollar |

| Marktgröße (2031) | 16.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Datenvorbereitung von Mordor Intelligence

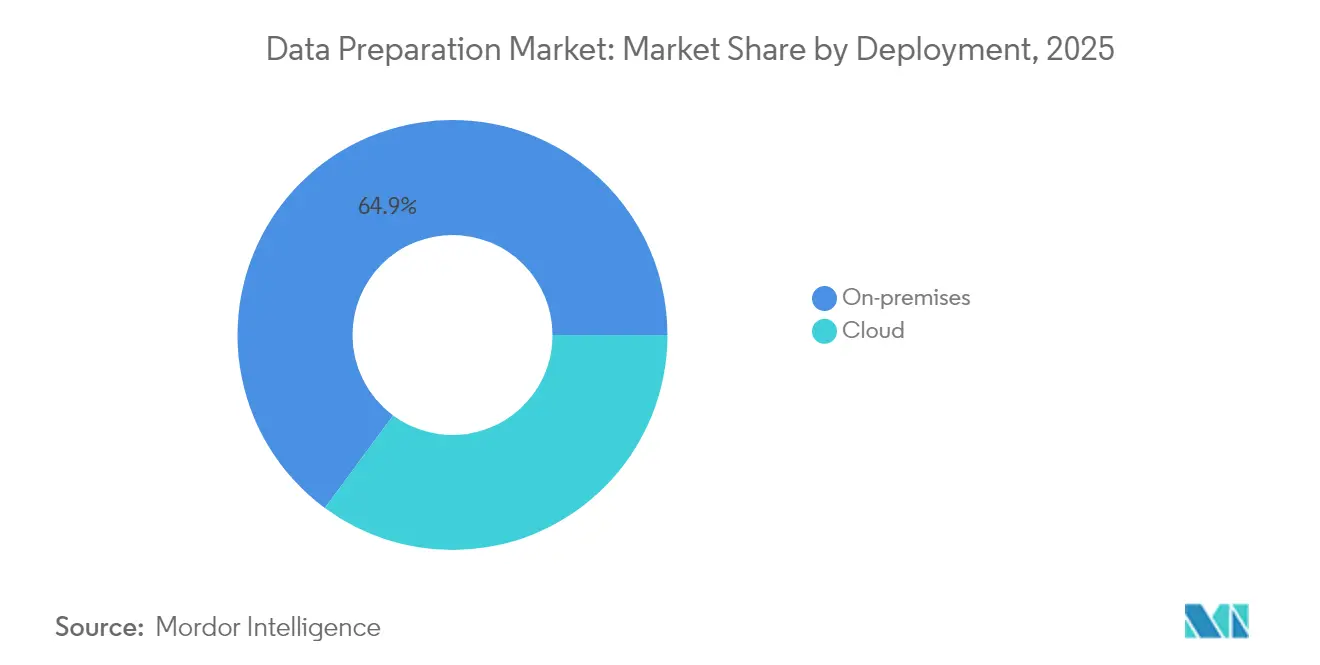

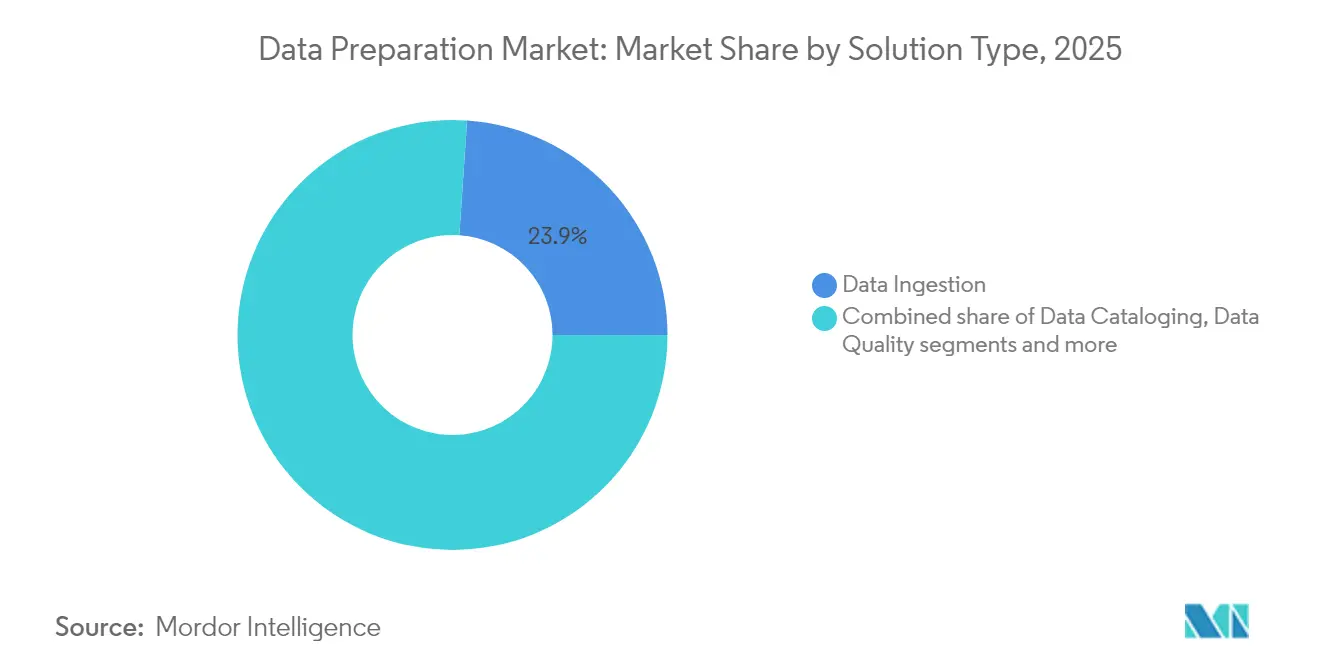

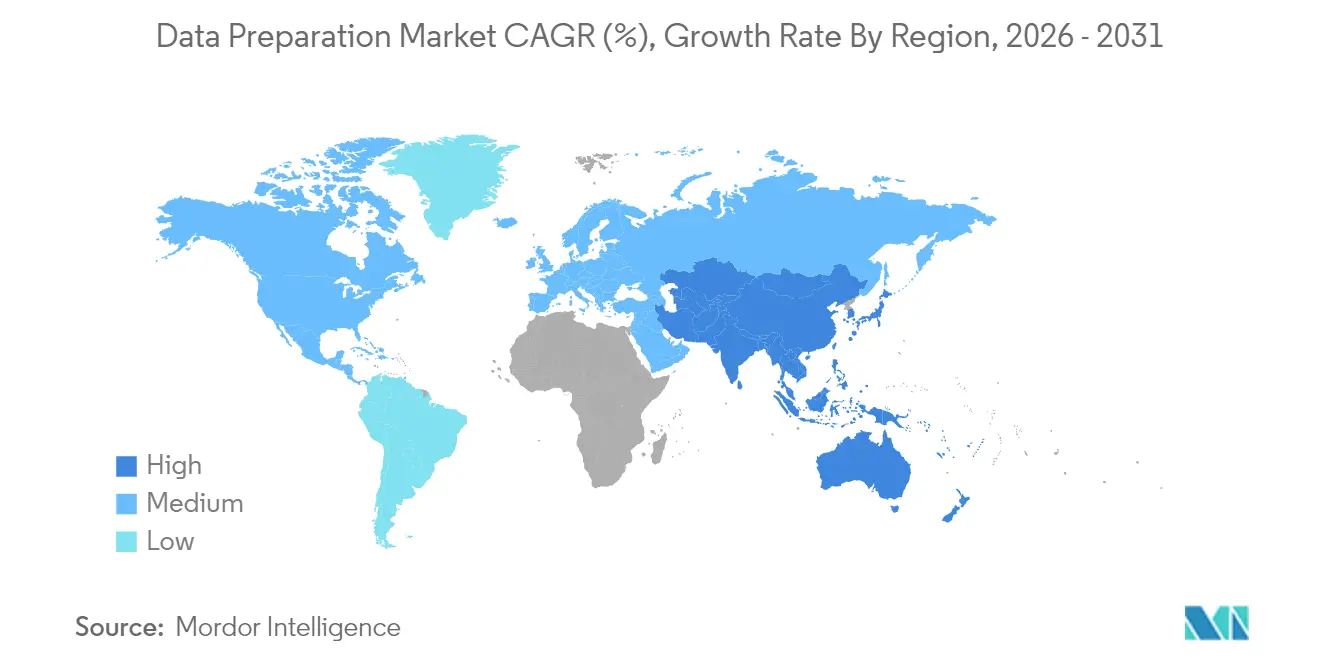

Die Marktgröße für Datenvorbereitung wird voraussichtlich von USD 6,95 Milliarden im Jahr 2025 auf USD 8,05 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 15,92 % über den Zeitraum 2026–2031 USD 16,84 Milliarden erreichen. Diese Expansion spiegelt den Anstieg der KI-fähigen Infrastruktur wider, da Unternehmen generative KI in alltägliche Arbeitsabläufe integrieren; die Einführung hat 83 % der Organisationen in China und vollständige Produktionseinführungen bei 24 % der Unternehmen in den Vereinigten Staaten erreicht[1]SAS Institute, „KI-Einführungsbarometer 2024”, sas.com. Zunehmende Datenverwaltungsprogramme, die mittlerweile in 71 % der Organisationen vorhanden sind, verglichen mit 60 % im Jahr 2023, stärken die Ausgaben für systematische Datenvorbereitungstools. Die Bereitstellungsentscheidungen divergieren weiterhin: On-Premises-Lösungen kontrollierten 65,7 % des Umsatzes im Jahr 2024, während Cloud-Bereitstellungen mit einer CAGR von 17,8 % am schnellsten skalieren – ein Muster, das durch Regelungen zur Datensouveränität wie Vietnams Datengesetz, das ab Juli 2025 gilt und grenzüberschreitende Übertragungen einschränkt, geprägt wird. Großunternehmen hielten 2024 einen Umsatzanteil von 68,9 %, doch kleine und mittlere Unternehmen (KMU) zeigen mit einer CAGR von 18,1 % die stärkste Dynamik, da Low-Code-Analysen und verbrauchsbasierte Preisgestaltung die Einstiegshürden senken. Datenerfassungsmodule behielten den größten Anteil von 24,3 % am Umsatz 2024; Governance-zentrierte Lösungen wachsen jedoch mit einer CAGR von 17,3 % am schnellsten, angetrieben durch Treibhausgasberichtspflichten aus der EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen. IT und Telekommunikation trugen 2024 den größten vertikalen Anteil von 22,8 % bei, während Gesundheitswesen und Biowissenschaften bis 2030 mit einer CAGR von 16,8 % wuchsen, da KI in Diagnose, Patientenworkflows sowie Forschung und Entwicklung in den Biowissenschaften Einzug hält. Regional führte Nordamerika mit 37,1 % des Umsatzes im Jahr 2024, doch Asien-Pazifik wird alle anderen mit einer CAGR von 17,5 % übertreffen, gestützt durch den Ausbau der Rechenzentrumskapazität – 12.206 MW aktiv und 14.338 MW in Entwicklung. Fusionen und Übernahmen signalisieren zunehmenden Wettbewerb: Salesforce stimmte im Mai 2025 dem Kauf von Informatica für USD 8 Milliarden zu, und Alteryx wurde im März 2024 für USD 4,4 Milliarden von der Börse genommen.

Wichtigste Erkenntnisse des Berichts

- Nach Bereitstellung hielten On-Premises-Plattformen im Jahr 2025 einen Marktanteil von 64,88 % am Markt für Datenvorbereitung; Cloud-Modelle werden voraussichtlich bis 2031 mit einer CAGR von 17,12 % wachsen.

- Nach Unternehmensgröße führten Großunternehmen mit einem Umsatzanteil von 68,05 % im Jahr 2025, während KMU mit einer CAGR von 17,62 % bis 2031 zulegen.

- Nach Lösungstyp entfiel auf Datenerfassung ein Anteil von 23,92 % am Umsatz 2025; Datenverwaltungslösungen werden bis 2031 mit einer CAGR von 16,74 % wachsen.

- Nach Endnutzerbranche entfielen auf IT und Telekommunikation 22,35 % des Umsatzes 2025; Gesundheitswesen und Biowissenschaften verzeichnen die schnellste CAGR von 16,31 % bis 2031.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 36,62 %; Asien-Pazifik weist mit einer CAGR von 16,98 % die stärkste Wachstumsprognose bis 2031 auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Datenvorbereitung

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Low-Code-/No-Code-Self-Service-Analysetools | +3.2% | Weltweit, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Cloud-Einführung durch KMU-Analyseteams | +2.8% | Weltweit, mit höchstem Wachstum in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Generative-KI-Copiloten in Datenvorbereitungs-Workflows | +3.5% | Kernregionen Nordamerika und Asien-Pazifik, Ausweitung auf Europa | Mittelfristig (2–4 Jahre) |

| Bündelung von Anbietern in Datenfabrik-Suiten | +2.1% | Weltweit, Unternehmensfokus in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Branchenspezifische KI-Datenvorbereitungs-Pipelines | +2.4% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Regulierung zur Datensouveränität und Repatriierung | +1.8% | Asien-Pazifik und Europa, regulatorischer Fokus | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Wandel hin zu Low-Code-/No-Code-Self-Service-Analysetools

Low-Code-Oberflächen definieren den Markt für Datenvorbereitung neu, indem sie Fachspezialisten ermöglichen, Pipelines per Drag-and-Drop-Design statt durch Skripte zu erstellen. Googles BigQuery-Datenvorbereitung in der Cloud veranschaulicht diesen Trend und bietet KI-gestützte Anleitungen, die Daten mit natürlichsprachlichen Eingaben bereinigen, profilieren und transformieren[2]Google Cloud, „Einführung der BigQuery-Datenvorbereitung”, cloud.google.com. Dieser Ansatz verringert die Abhängigkeit von knappen Dateningenieuren, verkürzt Entwicklungszyklen und stimmt die Bereitstellung von Analysen mit Domänenkenntnissen ab. Die Erweiterung durch generative KI verbreitet sich schnell; Branchenprognosen deuten darauf hin, dass bis 2026 nahezu alle BI-Plattformen generative KI integrieren werden. Die Einführung erfordert jedoch eine sorgfältige Verwaltung, um sicherzustellen, dass die zunehmend von Fachanwendern erstellten Abläufe mit den Qualitäts- und Sicherheitsstandards des Unternehmens übereinstimmen.

Starke Cloud-Einführung bei KMU-Analyseteams

KMU skalieren Cloud-native Pipelines, um Fähigkeitslücken gegenüber größeren Wettbewerbern zu schließen, und treiben die inkrementelle Nachfrage in Asien-Pazifik voran, wo 60 % der Unternehmen bis 2025 die Implementierung von KI-Sprachmodellen planen. Cloud-Elastizität und verbrauchsbasierte Preisgestaltung ermöglichen es kleineren Unternehmen, Kapitalausgaben zu vermeiden und gleichzeitig auf erweiterte Datenvorbereitungsfunktionen zuzugreifen. Britische Forschungsergebnisse zeigen, dass heute weniger als 1 % der KMU Big-Data-Analysen nutzen, was das Wachstumspotenzial unterstreicht, wenn Kosten- und Komplexitätshürden sinken. Dennoch bestehen weiterhin Fachkräftemangel; Managed-Service-Anbieter übernehmen die Konfiguration von Pipelines und die Durchsetzung von Compliance-Anforderungen, insbesondere im Hinblick auf neue Datenlokalisierungsvorschriften.

Integration von generativen KI-Copiloten in Datenvorbereitungs-Workflows

Fünfundsiebzig Prozent der Organisationen beabsichtigen, generative KI innerhalb von zwölf Monaten zu finanzieren, was KI-Copiloten zu einem zentralen Element von Transformationsstrategien macht. Copiloten automatisieren aufwändiges Profiling, schlagen optimale Verknüpfungen vor und markieren Anomalien, wodurch die 94 % der Projektzeit, die traditionell für die Bereinigung aufgewendet werden, komprimiert werden. Die Interaktion in natürlicher Sprache senkt die Anforderungen an Fachkenntnisse, obwohl automatisierte Ergebnisse weiterhin Governance-Prüfpunkte durchlaufen müssen, die die Herkunft verfolgen und die Genauigkeit validieren. Die Investitionsdynamik ist in datenintensiven Branchen wie Telekommunikation und Finanzwesen am höchsten, wo selbst marginale Zeiteinsparungen einen erheblichen ROI erzielen.

Bündelung von Datenvorbereitungsmodulen durch Anbieter in umfassendere Datenfabrik-Suiten

Übernahmen wie die von Salesforce und Informatica veranschaulichen die Konsolidierung hin zu einheitlichen Datenfabriken, die Katalog, Qualität, Herkunft und Orchestrierung vereinen. Die Strategie vereinfacht den Integrationsaufwand durch die Bereitstellung eines durchgängigen Arbeitsbereichs von der Erfassung bis zur BI und verbessert die Konsistenz über Multi-Cloud-Umgebungen hinweg. Der Trend zur Komplettlösung birgt jedoch Risiken der Anbieterabhängigkeit und schränkt die Plug-and-Play-Flexibilität ein. Unternehmen evaluieren Standards wie OpenLineage und Apache Arrow, um Wahlmöglichkeiten zu erhalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel für die Konfiguration der Datenverwaltung | -2.3% | Weltweit, besonders ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Hohe Gesamtbetriebskosten für Multi-Cloud-Datenpipelines | -1.9% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Strafen für Datensouveränitätsverstöße | -1.4% | Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Rechenintensive Aufgaben unterliegen CO₂-Quoten | -1.1% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel für die komplexe Konfiguration der Datenverwaltung

Fast ein Drittel der CIOs nennt die Komplexität des Datenmanagements als kritisches Hindernis, und der Mangel an Governance-Spezialisten verzögert die Einführung skalierbarer Pipelines[3]Lenovo und IDC, „KI-Bereitschaftsstudie 2024”, lenovo.com. Die Herausforderung verschärft sich, wo Gesetze wie Kaliforniens Klimaoffenlegungsregel die automatisierte Erfassung von Scope-1-3-Emissionen vorschreiben. Schwellenmärkte sind von tieferem Fachkräftemangel betroffen, da akademische Programme hinterherhinken, was Unternehmen dazu zwingt, auf externe Berater und Managed-Service-Verträge zurückzugreifen, die die Bereitstellungsbudgets erhöhen.

Hohe Gesamtbetriebskosten für Multi-Cloud-Datenpipelines

Die Mehrheit der Multi-Cloud-Programme verfehlt die ROI-Ziele, da Integrations-, Replikations- und Überwachungskosten schneller steigen als prognostiziert. Regionsspezifische Speicheranforderungen, die durch Lokalisierungsgesetze vorgeschrieben werden, erhöhen die Ausgaben weiter, da Unternehmen die Infrastruktur über Zonen hinweg duplizieren. Der Betriebsaufwand kann 25 % der gesamten Cloud-Budgets übersteigen, sobald Sicherheits- und Herkunftstools hinzugefügt werden, was mittelständische Käufer unter Druck setzt, zwischen architektonischer Eleganz und Erschwinglichkeit abzuwägen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud-Beschleunigung gleicht On-Premises-Dominanz aus

Die Marktgröße für Datenvorbereitung bei On-Premises-Plattformen belief sich 2025 auf USD 4,51 Milliarden, was einem Marktanteil von 64,88 % entspricht – ein Ausdruck der Unternehmensnachfrage nach direkter Kontrolle angesichts strengerer Lokalisierungsvorschriften. Vietnams Datengesetz und Indiens Regeln zum Schutz digitaler personenbezogener Daten stärken On-Premises- und Datensouveränitäts-Cloud-Modelle, die sensible Daten innerhalb nationaler Grenzen halten. Cloud-Dienste sind zwar kleiner, werden aber bis 2031 voraussichtlich mit 17,12 % wachsen, da KMU und digital native Einheiten Agilität priorisieren. In Nordamerika dominieren hybride Konzepte, die lokale Cluster für regulierte Daten mit Hyperscale-Reservoirs für risikoärmere Workloads verbinden. Cloud-Anbieter reagieren mit dedizierten regionalen Instanzen und verschlüsselter Schlüsselkontrolle, um Compliance-Bedenken zu zerstreuen, und weiten die Einführung über traditionelle Technologiezentren hinaus aus, da kleinere Städte direkten Glasfaseranschluss erhalten.

Die wirtschaftliche Kalkulation hängt von der Workload-Variabilität ab: Gleichmäßige ETL-Batches und vorhersehbare Anreicherungsaufgaben verbleiben aufgrund der Lizenzamortisierung On-Premises, während burstige KI-Inferenz und Sandboxes für Fachanwender zu nutzungsbasierten Clouds migrieren. Mehr als die Hälfte der multinationalen Unternehmen wird bis 2029 voraussichtlich Datensouveränitäts-Cloud-Instanzen betreiben, was die Nachfrage nach nahtloser Richtliniendurchsetzung über private, öffentliche und Edge-Knoten hinweg schafft. Anbieter betonen nun einheitliche Steuerungsebenen, die Datenqualitätsregeln und Herkunftsgraphen unabhängig vom Substrat propagieren.

Nach Unternehmensgröße: KMU treiben künftiges Wachstumspotenzial trotz Führung durch Großunternehmen voran

Großunternehmen erwirtschafteten 2025 einen Umsatz von USD 4,73 Milliarden, was 68,05 % des Marktes für Datenvorbereitung entspricht, unterstützt durch dedizierte Governance-Teams und globale Präsenz. Ihre Ausgaben bevorzugen Plattformbündel, die Katalog, Herkunft und Beobachtbarkeit in bestehende Datenfabriken integrieren. Demgegenüber trugen KMU USD 2,22 Milliarden bei, werden aber andere Kohorten mit einer CAGR von 17,62 % übertreffen und die Marktgröße für KMU-Lösungen bis 2031 auf prognostizierte USD 5,02 Milliarden heben. Verbrauchsbasierte Abrechnung und automatisierte Schema-Erkennung reduzieren Kapitalhürden und ermöglichen es regionalen Einzelhändlern, Fintechs und SaaS-Start-ups, mit etablierten Unternehmen gleichzuziehen.

Eine Umfrage des Small Business Institute Journal zeigt, dass 70 % der US-amerikanischen KMU den Wert von Analysen anerkennen, aber nur eine Minderheit über internes Talent verfügt, um durchgängige Pipelines umzusetzen. Low-Code-Cloud-Workbenches und Managed-Service-Ökosysteme schließen Lücken, während Branchenverbände modulare Schulungen anbieten, um die Nutzung durch Fachanwender zu beschleunigen. Herausforderungen bestehen weiterhin bei der Entwicklung von Richtlinienrahmen, die auf neue KI-Gesetzesverpflichtungen abgestimmt sind, was Chancen für Kanalpartner schafft, die auf Compliance-Overlays spezialisiert sind.

Nach Lösungstyp: Datenverwaltung gewinnt an Fahrt, während Datenerfassung die Führung behält

Die Datenerfassung behielt mit 23,92 % einen dominierenden Anteil am Umsatz 2025 und unterstreicht den grundlegenden Bedarf, strukturierte, halbstrukturierte und unstrukturierte Datenströme für die nachgelagerte Verarbeitung zu erfassen. Governance-Module werden jedoch mit der schnellsten CAGR von 16,74 % wachsen, was den regulatorischen Wandel hin zu prüfungsfähigen ESG- und KI-Ethik-Offenlegungen widerspiegelt. Die Marktgröße für Datenverwaltungstools wird bis 2031 voraussichtlich USD 3,74 Milliarden erreichen. Integrierte metadatengesteuerte Kataloge fügen nun automatisierte Richtlinienprüfungen hinzu und machen Herkunftsvisualisierungen zum zentralen Element des Risikomanagements. Synthetische Datengeneratoren integrieren Datenschutzmechanismen und erweitern gleichzeitig KI-Trainingsdatensätze, was Unternehmen hilft, Minimierungsanforderungen zu erfüllen, ohne die Modellgenauigkeit zu beeinträchtigen.

Angrenzende Kategorien – Qualität, Datenaufbereitung, Anreicherung – konsolidieren sich zu einzelnen UI-Schichten. Produkt-Roadmaps priorisieren kontextbewusste Vorschläge, die bevorzugte Geschäftsregeln erlernen und Standardisierungsmuster vorschlagen. Anbieter umwerben Partner-Ökosysteme, um branchenspezifische Vorlagen zu bündeln, wie z. B. HL7-FHIR-Normalisierer für das Gesundheitswesen oder FIX-Protokoll-Mapper für das Finanzwesen, was die Wertschöpfungszeit verkürzt und Wechselkosten erhöht.

Nach Endnutzerbranche: Gesundheitswesen wächst stark, während IT und Telekommunikation an der Spitze bleibt

IT und Telekommunikation buchten 2025 USD 1,55 Milliarden, was 22,35 % des Marktes für Datenvorbereitung entspricht, angetrieben durch 5G-Rollouts, die Telemetriedaten erzeugen, die eine schnelle Bereinigung und Anreicherung erfordern. Betreiber setzen auf KI zur Optimierung der Netzwerkauslastung und zur Vorhersage von Kundenabwanderung, was die Ausgaben für hochdurchsatzfähige Pipeline-Automatisierung antreibt. Gesundheitswesen und Biowissenschaften werden mit USD 1.018 Millionen im Jahr 2025 mit der schnellsten CAGR von 16,31 % wachsen, da Krankenhäuser Patientenpfade digitalisieren und Pharmaunternehmen Multi-Omics-Datensätze für die Arzneimittelentwicklung orchestrieren. Die Branche für Datenvorbereitung sieht sich strengen HIPAA-, DSGVO- und bevorstehenden EU-KI-Gesetz-Anforderungen gegenüber, die Governance-Module zum unverzichtbaren Standard erheben.

Banken, Finanzdienstleistungen und Versicherungen (BFSI) setzen generative KI für die Betrugserkennung und hyperpersonalisierte Beratung ein – China verzeichnet bereits eine organisatorische Nutzung von 83 % – und legen großen Wert auf Erklärbarkeit und Herkunft, um Aufsichtsgremien zu befriedigen. Einzelhändler setzen Kundengraphen-Anreicherung ein, um Empfehlungs-APIs zu speisen und Scope-3-Emissionen zu messen, indem sie Transaktionsdaten mit Lieferantenprüfungen verknüpfen, um aufkommenden Nachhaltigkeitsverpflichtungen gerecht zu werden. Regierungsprogramme nutzen Open-Data-Portale und interne Dashboards für evidenzbasierte Politik, obwohl Budgetobergrenzen und Beschaffungszyklen die Projektzeitpläne verlängern.

Geografische Analyse

Die Ausgaben Nordamerikas von USD 2,54 Milliarden im Jahr 2025 spiegelten einen Marktanteil von 36,62 % wider, ein Ergebnis früher KI-Experimente und dichter Anbieter-Ökosysteme. Kaliforniens Klimaoffenlegungsgesetz verpflichtet Unternehmen mit einem Umsatz über USD 1 Milliarde zur Veröffentlichung von Scope-1-3-Emissionen und stärkt die Nachfrage nach Governance-Tools auf dem gesamten Kontinent. Multinationale Unternehmen mit Hauptsitz anderswo, die jedoch in den Vereinigten Staaten tätig sind, müssen ebenfalls berichten, was den Einfluss über Grenzen hinaus ausdehnt. Kanada treibt parallele Rahmenbedingungen durch das Verbraucherdatenschutzgesetz aus Bill C-27 voran, während Mexikos Datenlokalisierungsvorschläge hybride Cloud-Konzepte für grenzüberschreitende Maquiladora-Lieferketten fördern. Der Investitionsschwerpunkt der Region hat sich von anfänglichen Erfassungsfähigkeiten hin zu fortgeschrittener Beobachtbarkeit und automatisierter Behebung verlagert, die den Betriebsaufwand reduzieren.

Asien-Pazifik ist der am schnellsten wachsende Markt mit einer jährlichen Wachstumsrate von 16,98 %, da das Wachstum der öffentlichen Cloud andere Regionen übertrifft. Chinas generative KI-Einführung von 83 % manifestiert sich in aggressiver Pipeline-Modernisierung, während Südkorea und Japan nationale KI-Mittel für die Digitalisierung von Gesundheitsakten und Smart-Factory-Programme bereitstellen. Vietnams Datengesetz und Indiens Regeln zum Schutz digitaler personenbezogener Daten lösen Datenspeicherungsschichten innerhalb multinationaler Stacks aus, erhöhen On-Premises-Edge-Bereitstellungen und stimulieren die Nachfrage nach integrierten Richtlinien-Engines. Australische Unternehmen sehen sich neuen Verpflichtungen zur Sicherheit kritischer Infrastrukturen gegenüber, die eine Echtzeit-Anomalieerkennung in vorgelagerten Datenvorbereitungsstufen erfordern. Singapurs IMDA-Zuschüsse fördern KMU bei der Nutzung von Cloud-Diensten und stärken die Massenmarktdynamik der Region.

Europa verzeichnet ein stetiges Wachstum im mittleren zweistelligen Bereich, da ESG-Mandate „berichtsbereite” Pipeline-Investitionen antreiben. Die EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen zwingt rund 50.000 Unternehmen dazu, Treibhausgasmetriken anhand konsistenter Taxonomien zu erfassen, was Datenkatalog- und Qualitätstools auf die Agenda der Unternehmensführung hebt. Deutschland und Frankreich führen die Ausgaben an, doch die Dynamik beschleunigt sich in Italien und Spanien, da Zuschüsse aus der Aufbau- und Resilienzfazilität digitale Transformationsprojekte finanzieren. Das EU-KI-Gesetz erfordert Transparenz, Bias-Überwachung und Protokolle zur menschlichen Aufsicht, was den Bedarf an sicheren Herkunftsarchiven vertieft, die Edge-Knoten und Hyperscaler-Zonen umspannen. Osteuropäische Staaten bauen lokale Cloud-Kapazitäten aus, um Bürgerdaten im Inland zu halten, und fördern Partnerschaften zwischen regionalen Telekommunikationsunternehmen und globalen Hyperscalern.

Wettbewerbslandschaft

Die Konsolidierung verändert die Anbieterlandschaft. Salesforces Vereinbarung über USD 8 Milliarden zum Kauf von Informatica unterstreicht den Wandel hin zu Komplettsuiten, die Erfassung, Governance, Katalog und KI-gestützte Analysen unter einer kommerziellen Lizenz vereinen. Der Schritt beantwortet die Bündel von Microsoft und Oracle und bindet eine breite Kundenbasis an Salesforces Agentforce-Plattform. Das Interesse von Private-Equity bleibt hoch: Clearlake Capital und Insight Partners nahmen Alteryx für USD 4,4 Milliarden von der Börse, um den Übergang zu Cloud-nativem SaaS und generativen KI-Copiloten zu beschleunigen. IBM, Microsoft und Oracle erweitern ihre Präsenz mit horizontalen Releases, die Herkunftsbeobachtbarkeit und automatisierte Behebung in umfassendere KI-Studios integrieren, während Google Cloud verstärkt auf die BigQuery-Datenvorbereitung setzt.

Disruptoren konzentrieren sich auf KI-first-Architekturen. Scale AI sammelte USD 1 Milliarde in einer Series-F-Finanzierungsrunde, während Meta USD 14,3 Milliarden investierte und CEO Alexandr Wang damit beauftragte, ein neues Labor für Superintelligenz zu leiten. Cloud-native Start-ups wie Prophecy betonen visuelle Pipelines und einen Migrations-Copiloten, der Legacy-ETL-Code in Spark und Snowpark portiert, was Unternehmen anspricht, die Mainframe-Workloads modernisieren. Branchenspezialisten entstehen: Tamr für die Entitätsauflösung in den Biowissenschaften, Precisely für die Ausrichtung von ESG-Metriken und One Data für Datenprodukt-Marktplätze.

Die Wettbewerbsintensität nimmt rund um Differenzierungshebel zu: automatisierte Datenqualitätsbehebung, eingebettete datenschutzverbessernde Berechnungen und Branchenvorlagen, die Regulierungsbehörden überzeugen. Der Preiswettbewerb bleibt moderat, da Käufer reduziertes Risiko und Compliance-Bereitschaft über den niedrigsten Preis stellen, obwohl Freemium-Angebote von Open-Source-Anbietern am unteren Ende des KMU-Marktes Druck ausüben.

Marktführer im Bereich Datenvorbereitung

Informatica LLC

IBM Corporation

SAS Institute Inc.

Microstrategy Inc.

Tableau Software, LLC (Salesforce.com Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Meta schließt eine Investition von USD 14,3 Milliarden in Scale AI ab, bewertet den Anbieter für Kennzeichnung und Vorbereitung mit USD 29 Milliarden und beauftragt CEO Alexandr Wang mit der Leitung eines neuen Superintelligenz-Labors.

- Mai 2025: Salesforce unterzeichnet eine endgültige Vereinbarung zur Übernahme von Informatica für USD 8 Milliarden in bar zu USD 25 je Aktie und fügt dem Agentforce-Stack Katalog-, Governance- und Pipeline-Automatisierungsfunktionen hinzu.

- Januar 2025: Prophecy sammelt USD 47 Millionen in einer Series-B1-Runde unter Führung von Smith Point Capital und finanziert damit seinen Migrations-Copiloten, der Legacy-ETL-Logik automatisch in Spark-native Pipelines konvertiert.

- Oktober 2024: Google Cloud stellt die BigQuery-Datenvorbereitung vor und integriert KI-Vorschläge und Low-Code-Visualisierungen, um die manuelle Bereinigung zu reduzieren, die in komplexen Branchen auf 94 % des Aufwands geschätzt wird.

- Mai 2024: Clearlake Capital und Insight Partners schließen die Übernahme von Alteryx für USD 4,4 Milliarden ab, um die Bereitstellung von Cloud-nativen und generativen KI-Funktionen zu beschleunigen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Datenvorbereitung als alle Softwareplattformen und zugehörigen Abonnementdienste, deren primärer Zweck darin besteht, strukturierte oder halbstrukturierte Daten zu erfassen, zu profilieren, zu bereinigen, zu transformieren und zu veröffentlichen, sodass nachgelagerte Analyse-, Visualisierungs- oder Machine-Learning-Workloads mit minimalem zusätzlichem Engineering-Aufwand ausgeführt werden können.

Ausschluss aus dem Geltungsbereich: Reine Datenintegrations-Laufzeitumgebungen, ETL-Appliances und einmalige Professional-Services-Engagements, die bei benutzerdefiniertem Scripting enden, liegen außerhalb des modellierten Umsatzpools.

Segmentierungsübersicht

- Nach Bereitstellung

- On-Premises

- Cloud

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen (KMU)

- Großunternehmen

- Nach Lösungstyp

- Datenerfassung

- Datenkatalogisierung

- Datenqualität

- Datenverwaltung

- Datenaufbereitung

- Datenanreicherung

- Nach Endnutzerbranche

- BFSI

- Gesundheitswesen und Biowissenschaften

- Einzelhandel und E-Commerce

- Fertigung und Industrie

- IT und Telekommunikation

- Regierung und öffentlicher Sektor

- Sonstige (Energie, Bildung, Medien)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Gespräche mit Produktmanagern bei Tool-Anbietern, Data-Engineering-Leitern in BFSI-, Gesundheits- und Einzelhandelsunternehmen in Nordamerika, Europa und Asien-Pazifik sowie mit Kanalpartnern, die Data-Fabric-Suiten weiterverkaufen. Diese Interviews klärten typische Lizenzbündel, Nutzungsschwellenwerte, die Tier-Upgrades auslösen, und regionale Rabattierungspraktiken, was die Modellannahmen schärfte und Lücken schloss, die durch Desk-Quellen entstanden waren.

Desk-Recherche

Wir haben zunächst eine Wissensbasis mithilfe offener Datensätze aus Quellen wie der IKT-Erhebung des U.S. Census Bureau, den Statistiken zur digitalen Wirtschaft von Eurostat, den Cloud-Adoptions-Dashboards der OECD und über Questel abgerufenen Patentanmeldungen zusammengestellt, die neue Self-Service-Datenwrangling-Ansprüche abbilden. Branchenverbandsbriefings der Computer Technology Industry Association und regionaler Cloud-Allianzen sowie öffentliche 10-K-Einreichungen und Investoren-Decks börsennotierter Plattformanbieter lieferten zusätzlichen Kontext zu Preisgestaltung und Sitzplatzzahlen. Abonnement-Intelligence von D&B Hoovers und aggregierte Nachrichtenströme auf Dow Jones Factiva halfen dabei, Anbieterumfang und Deal-Dynamik über Regionen hinweg zu benchmarken. Diese Liste ist illustrativ; viele weitere öffentliche und kostenpflichtige Referenzen flossen in die anschließende Validierung ein.

Marktgröße & Prognose

Ein Top-down-Konstrukt beginnt mit den Ausgaben für Unternehmenssoftware nach Branche und Region, isoliert dann den adressierbaren Anteil, der mit Datenverwaltungs-Workflows verbunden ist, bevor Penetrationsraten angewendet werden, die aus unseren Primärerhebungen abgeleitet wurden. Die Ergebnisse werden durch selektive Bottom-up-Perspektiven gegengeprüft: stichprobenartig ermittelte durchschnittliche Verkaufspreise multipliziert mit geschätzten aktiven Sitzplätzen und, sofern verfügbar, Umsatzoffenlegungen der Anbieter. Zu den wichtigsten Modelltreibern zählen Cloud-Migrationsquoten, Wachstum der Citizen-Analyst-Kopfzahl, durchschnittliches Datenvolumenwachstum pro Mitarbeiter, regulatorische Einführungen, die Data Lineage vorschreiben, und der sich verändernde Mix aus Abonnement- versus Dauerlizenzierung. Prognosen werden durch eine multivariate Regression erstellt, die Makro-IT-Ausgaben, Datenvolumenwachstum und Cloud-Workload-Anteil gewichtet, mit Szenarioanpassungen, die von befragten Experten geprüft wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand historischer Ausgabenkurven und Peer-Signalen auf Abweichungen geprüft; Anomalien lösen ein Peer-Review vor der Freigabe aus. Unser Team aktualisiert alle zwölf Monate, mit Zwischenrevisionen bei wesentlichen Ereignissen – großen M&A-Transaktionen, Preisanpassungen oder regulatorischen Veränderungen –, um sicherzustellen, dass Kunden stets die aktuellste kalibrierte Sichtweise erhalten.

Warum unsere Datenvorbererungs-Baseline Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche funktionale Geltungsbereiche, Preisstaffeln und Aktualisierungsrhythmen wählen. Wir verankern unsere Baseline auf verifizierbaren Ausgabenpools und transparenter Variablenzuordnung, was die andernorts beobachteten Extreme abmildert.

Zu den wesentlichen Treibern von Abweichungen zählen Wettbewerber, die umfassendere Datenintegrations-Tools kombinieren, einheitliche Dauerlizenznachlässe annehmen oder statische Wechselkurse anwenden, die Währungsschwankungen unterschätzen. Unser rollierender Primärquellen-Rhythmus und die jährliche Aktualisierung verringern diese Spreads, bevor die Gesamtwerte finalisiert werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 6,95 Mrd. (2025) | Mordor Intelligence | - |

| USD 6,50 Mrd. (2024) | Regionalberatung A | Zusammenführung von Self-Service-Vorbereitung mit angrenzenden BI-Visualisierungsmodulen |

| USD 8,14 Mrd. (2025) | Globale Beratung B | Berücksichtigt projektbasierte Dienstleistungen und bündelt erweiterte Datenkatalogisierungsfunktionen |

| USD 5,93 Mrd. (2023) | Branchenverband C | Verwendet historische Anbietereinreichungen ohne Anpassung an Verschiebungen bei der SaaS-Umsatzrealisierung |

Zusammengenommen zeigt der Vergleich, dass Mordors disziplinierte Geltungsbereichsauswahl, gemischte Sizing-Methodik und zeitnaher Aktualisierungsrhythmus eine ausgewogene, reproduzierbare Baseline liefern, auf die Entscheidungsträger mit Zuversicht vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Datenvorbereitung?

Der Markt für Datenvorbereitung wird im Jahr 2026 auf USD 8,05 Milliarden geschätzt.

Wie schnell wird der Markt für Datenvorbereitung voraussichtlich wachsen?

Der Umsatz wird voraussichtlich mit einer CAGR von 15,92 % wachsen und bis 2031 USD 16,84 Milliarden erreichen.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-basierte Bereitstellungen skalieren mit einer CAGR von 17,12 %, angetrieben durch die KMU-Einführung und die Elastizität von KI-Workloads.

Warum gewinnen Datenverwaltungstools an Bedeutung?

Globale Nachhaltigkeits- und KI-Vorschriften erfordern transparente Herkunft, Qualität und ESG-Berichterstattung, was Governance-Module auf eine CAGR von 16,74 % treibt.

Welche Region wird das stärkste Wachstum verzeichnen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 16,98 % führen, unterstützt durch Programme zur digitalen Transformation und Investitionen in Datensouveränitäts-Clouds.

Wie prägen Fusionen und Übernahmen den Wettbewerb?

Große Suiten entstehen durch Deals wie Salesforce-Informatica und die Übernahme von Alteryx, die Erfassung, Katalog und Governance unter einheitlichen Plattformen konsolidieren.

Seite zuletzt aktualisiert am: