Datenerkundungsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 18.82 Milliarden US-Dollar |

| Marktgröße (2031) | 41.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

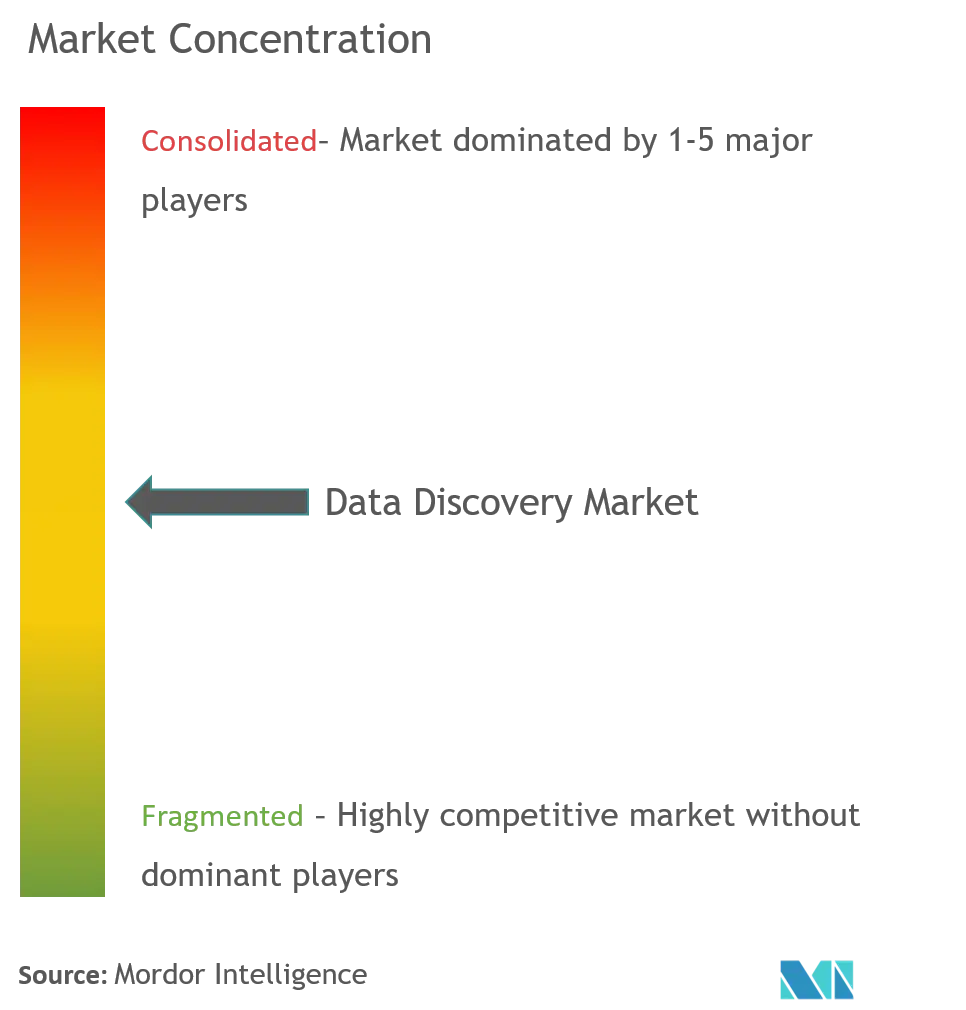

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Datenerkundungsmarktanalyse von Mordor Intelligence

Die Größe des Datenerkundungsmarkts wird voraussichtlich von 16,1 Milliarden USD im Jahr 2025 auf 18,82 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 16,92 % über den Zeitraum 2026–2031 41,07 Milliarden USD erreichen. Dieses Wachstum festigt den Datenerkundungsmarkt als eines der am schnellsten wachsenden Segmente der Unternehmensanalytik, angetrieben durch den steigenden Bedarf, multistrukturierte Daten in zeitnahe Geschäftsentscheidungen umzuwandeln. Verstärkte Cloud-Akzeptanz, rasante Fortschritte bei generativer KI und zunehmende Führungsmandate für datengetriebene Kulturen beschleunigen die Plattformnachfrage. Gleichzeitig wechseln Kunden von traditionellen Business-Intelligence-Stacks zu intuitiven Self-Service-Tools, die die Erkenntnisgewinnung abteilungsübergreifend demokratisieren, wodurch die Plattformbindung und wiederkehrende Umsatzströme gestärkt werden. Wettbewerbsstrategien werden zunehmend durch regionsspezifische Vorschriften geprägt – insbesondere durch Souveräne-Cloud-Mandate im asiatisch-pazifischen Raum und Datenverwaltungsregeln in Europa –, die Bereitstellungsentscheidungen und Anbieterpartnerschaften bestimmen.

Wichtigste Erkenntnisse des Berichts

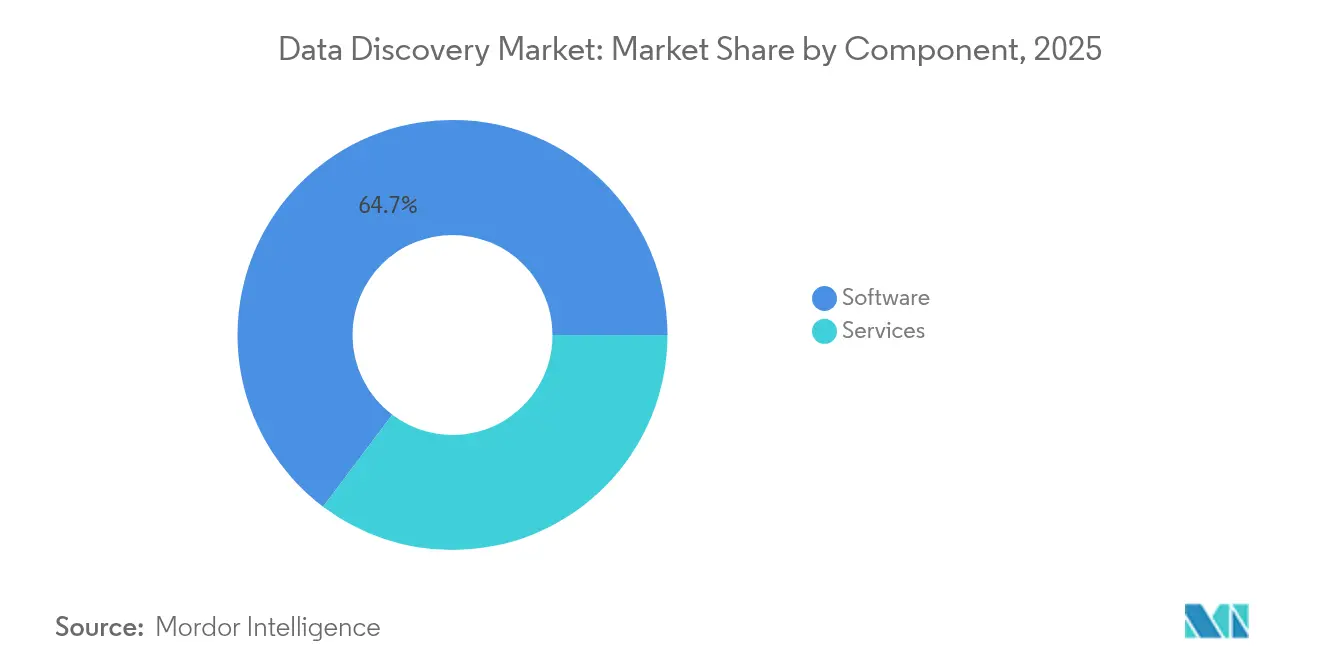

- Nach Komponente entfielen im Jahr 2025 64,72 % des Datenerkundungsmarktanteils auf Softwarelösungen, während Dienstleistungen bis 2031 mit einer CAGR von 23,12 % wachsen.

- Nach Bereitstellungsmodell hielten On-Premise-Installationen im Jahr 2025 54,30 % der Datenerkundungsmarktgröße; Cloud-Bereitstellungen sollen bis 2031 eine CAGR von 24,62 % verzeichnen.

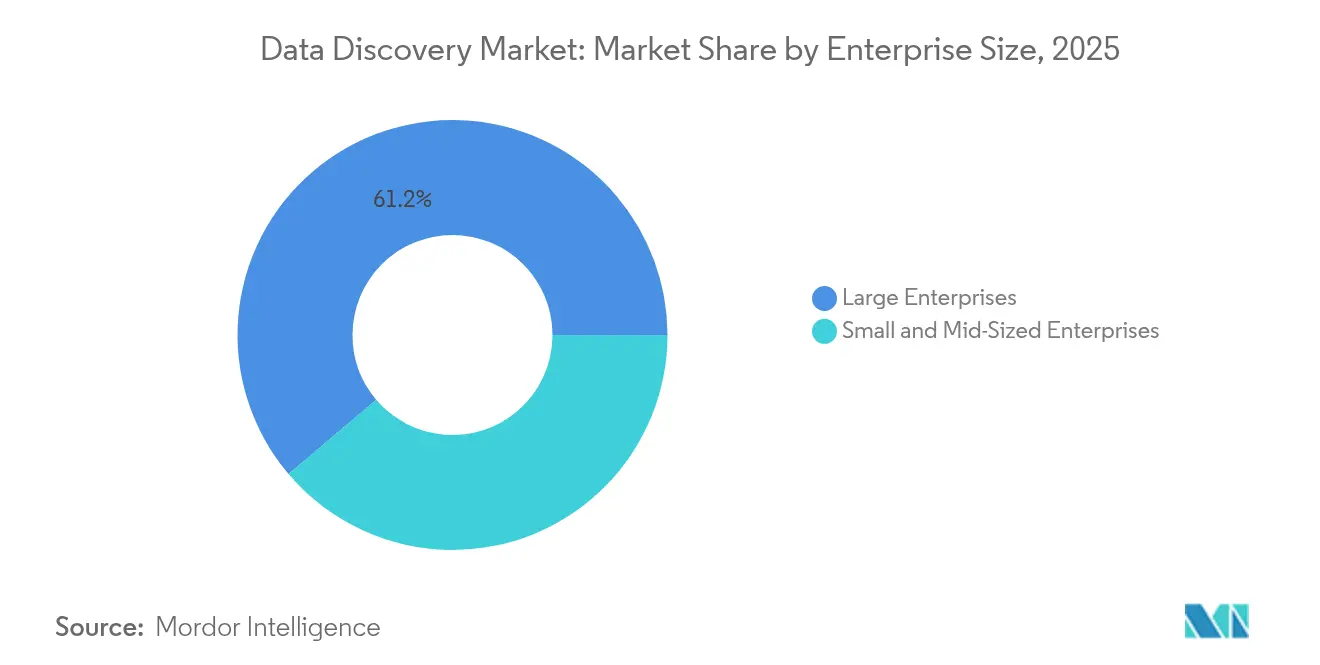

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2025 61,20 % der Datenerkundungsmarktgröße; kleine und mittlere Unternehmen werden mit einer CAGR von 24,14 % wachsen.

- Nach Branche führte BFSI mit einem Datenerkundungsmarktanteil von 23,78 % im Jahr 2025, während Gesundheitswesen und Biowissenschaften voraussichtlich mit einer CAGR von 18,92 % wachsen werden.

- Nach Anwendung entfielen im Jahr 2025 27,95 % der Datenerkundungsmarktgröße auf Risiko- und Compliance-Management, während Kundenerlebnis- und Personalisierungsanwendungen voraussichtlich mit einer CAGR von 20,12 % wachsen werden.

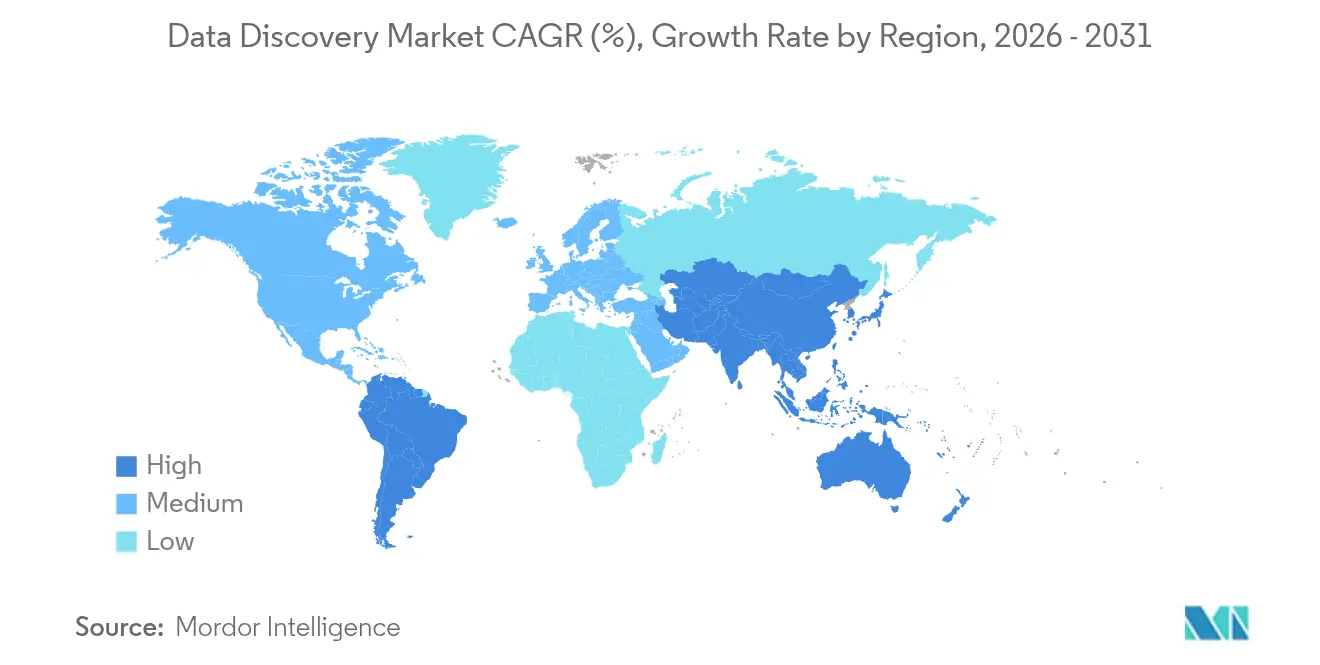

- Nach Geografie kontrollierte Nordamerika im Jahr 2025 39,60 % des Datenerkundungsmarkts; der asiatisch-pazifische Raum ist mit einer CAGR von 18,27 % auf die schnellste Expansion ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Datenerkennung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Verbreitung multistrukturierter Daten | +4.2% | Global | Mittelfristig (2–4 Jahre) |

| Druck zur datengetriebenen Entscheidungsfindung | +3.8% | Nordamerika, EU-Kernländer, Expansion im asiatisch-pazifischen Raum | Kurzfristig (≤2 Jahre) |

| Schnelle Übernahme von Self-Service-Analysen | +3.5% | Global, KMU-Konzentration | Mittelfristig (2–4 Jahre) |

| Governance- und Compliance-Mandate | +2.9% | EU, Nordamerika, aufstrebender asiatisch-pazifischer Raum | Langfristig (≥4 Jahre) |

| Generative-KI-Copiloten in Workflows | +2.7% | Nordamerika, EU, entwickelter asiatisch-pazifischer Raum | Kurzfristig (≤2 Jahre) |

| Sinkende Kosten für spaltenorientierte Cloud-Datenlager | +1.9% | Globale Cloud-First-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung multistrukturierter Datenquellen

Unternehmen erfassen heute Datenströme von IoT-Sensoren, sozialen Medien, Dokumenten und Edge-Geräten und zwingen Plattformen dazu, unterschiedliche Formate ohne Vorverarbeitung zu vereinheitlichen. Anbieter integrieren Verarbeitung natürlicher Sprache, um Ressourcen automatisch zu katalogisieren und den Zeitaufwand der Analysten für die Datenpflege zu reduzieren.[1]Io-Tahoe, „Io-Tahoe reicht Patentanmeldungen für seine Datenerkundungsplattformen ein,” iotahoe.com Edge-Rollouts verstärken diesen Bedarf, und der Mangel an Halbleitern hat die Cloud-Elastizität für die Skalierung von Erkundungs-Workloads attraktiver gemacht. Unternehmen kommen zu dem Schluss, dass herkömmliche Datenlager allein die heutige Datengeschwindigkeit nicht bewältigen können, was Migrationen zu Cloud-nativen Erkundungslösungen beschleunigt.

Unternehmerischer Druck zur datengetriebenen Entscheidungsfindung

Führungsmandate haben Erkundungsplattformen als strategische Vermögenswerte neu definiert. HPs Einführung einer konversationellen BI-Schicht auf Databricks ermöglicht es Supply-Chain-Teams, Anomalien durch einfache Abfragen anstatt durch aufwändige Engineering-Aufwände zu erkennen.[2]Databricks, „Vereinfachung des Zugangs zu Erkenntnissen mit natürlicher Sprache,” databricks.com Transparente Herkunftsfunktionen erfüllen zudem Anforderungen der Prüfer, insbesondere im Finanzdienstleistungsbereich, und erfolgreiche Implementierungen verbinden technologische Einführungen mit kulturellen Veränderungen, die Datenerkenntnisse in den Mittelpunkt täglicher Entscheidungen stellen.

Schnelle Übernahme von Self-Service-Analyseplattformen

Organisationen mit ausgereiften Self-Service-Programmen berichten von 42 % Effizienzsteigerungen und einem 64%igen Anstieg der Datenzugänglichkeit.[3]Rajeev Reddy Chevuri, „Die Zukunft der Self-Service-Datenwissenschaftsplattformen,” World Journal of Advanced Engineering Technology and Sciences, journalwjaets.com Microsofts verwaltete Self-Service-Architektur zeigt, wie gemeinsame semantische Modelle die Governance wahren und gleichzeitig Geschäftsanwender befähigen. KMU, die zuvor durch IT-Budgets eingeschränkt waren, setzen nun auf Cloud-native Bereitstellung, die unvorhersehbare Nutzungsspitzen ohne Vorabinvestitionen in Infrastruktur unterstützt.

Governance- und Compliance-Mandate

Europas Datengesetz verpflichtet Unternehmen, Datenressourcen auf Abruf zu katalogisieren und zu teilen, wodurch integrierte Governance zu einer Beschaffungsvoraussetzung wird.[4]Europäische Kommission, „Datengesetz – Gestaltung der digitalen Zukunft Europas,” digital-strategy.ec.europa.eu Der Fokus der Europäischen Zentralbank auf Risikodatenaggregation treibt Banken ebenfalls zu Plattformen mit robusten Prüfpfaden. In den Vereinigten Staaten stärkt der OCC-Plan 2025 die Datenklassifizierungsanforderungen in Drittpartei-Ökosystemen, während mehrere Regierungen im asiatisch-pazifischen Raum eine souveräne Datenspeicherung vorschreiben, was Bereitstellungen weiter lokalisiert.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Datenerkennung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Datensicherheits- und Datenschutzrisiken | –2.8% | Global, mit stärkerem Druck in der EU und stark regulierten Sektoren | Langfristig (≥4 Jahre) |

| Begrenzte Verfügbarkeit von Daten-Engineering- und Stewardship-Fachkräften | –2.1% | Nordamerika, EU, entwickelter asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Komplexe Integration mit Legacy-Systemen | –1.7% | Global, am stärksten ausgeprägt bei Großunternehmen | Mittelfristig (2–4 Jahre) |

| Strenge souveräne Cloud-Datenlokalisierungsmandate | –1.4% | Asiatisch-pazifischer Kernraum, Ausdehnung auf EU und andere aufstrebende Märkte | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensicherheits- und Datenschutzbedenken

Fast die Hälfte der globalen Cyberangriffe im Jahr 2024 beinhaltete Daten- oder Anmeldedatendiebstahl, wobei der asiatisch-pazifische Raum ein Drittel der Vorfälle verzeichnete. Hersteller sind bevorzugte Ransomware-Ziele, und ein breiterer Datenzugang erhöht die Aufmerksamkeit der Regulierungsbehörden. Datenschutzverbessernde Technologien existieren, jedoch wird ihre Einführung durch Leistungskompromisse und Kosten behindert. Unternehmen verlangen nun granulare Zugriffskontrollen und unveränderliche Prüfprotokolle, die Implementierungszyklen verlängern und Budgets erhöhen.

Mangel an Fachkräften für Daten-Engineering und Daten-Stewardship

Die globale Nachfrage nach Datenspezialistinnen und -spezialisten übersteigt das Angebot, verlängert Bereitstellungszeiträume und erhöht die Kosten von Servicepartnern. Unternehmen, die gleichzeitig tarifbedingte Lieferkettenstörungen und Plattformmodernisierung bewältigen, nennen Talentknappheit als größtes Hindernis. Der Wettbewerb um qualifiziertes Personal treibt die Gehälter in die Höhe und bewegt einige Unternehmen dazu, auf Managed-Services-Modelle umzusteigen, um Kompetenzlücken zu schließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Datenerkennung

Nach Komponente:

Dienstleistungen treiben den Implementierungserfolg voranSoftware dominierte die Datenerkundungsmarktgröße im Jahr 2025 nach wie vor mit einem Umsatzanteil von 64,72 %. Dienstleistungen wachsen jedoch am schnellsten mit einer CAGR von 23,12 %, da Unternehmen erkennen, dass erfolgreiche Einführungen Integrations-, Governance- und Change-Management-Expertise erfordern. Beratungsaufträge befassen sich mit der Architekturmodernisierung, während Managed Services für KMU ohne interne Ressourcen attraktiv sind. Im Prognosezeitraum werden Dienstleistungen voraussichtlich einen größeren Anteil der inkrementellen Ausgaben erfassen, da die Plattformkomplexität steigt und Talentengpässe bestehen bleiben. Der Wandel unterstreicht den Übergang von toolzentrierten Käufen zu ergebnisorientierten Verträgen, die Software mit messbarem Geschäftsnutzen bündeln.

Softwareanbieter verfeinern weiterhin Abonnementmodelle und integrieren Low-Code-Konfigurationen, um umfangreiche Anpassungen einzudämmen. Dennoch ergänzen Unternehmenskunden Lizenzen häufig durch spezialisierte Partner für das Daten-Onboarding, das Taxonomiedesign und die Herkunftsvalidierung. Dieses hybride Kaufverhalten entspricht breiteren Marktreifungstrends, bei denen der Wert an Verbesserungen der Entscheidungsgeschwindigkeit statt an Funktionslisten gemessen wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell:

Cloud-Wirtschaftlichkeit überwiegt SicherheitsbedenkenOn-Premise-Installationen behielten im Jahr 2025 einen Datenerkundungsmarktanteil von 54,30 %, hauptsächlich aufgrund von Datenlokalisierungsmandaten im Bank- und öffentlichen Sektor. Cloud-Bereitstellungen hingegen sollen mit einer CAGR von 24,62 % wachsen, da kostenoptimierte Datenlager und souveräne Cloud-Rahmenwerke Risikowahrnehmungen abbauen. Unternehmen kombinieren nun lokale Speicherung für sensible Datensätze mit Cloud-Computing für Analysebursts und schaffen damit Nachfrage nach einheitlichen Steuerungsebenen, die die zugrunde liegende Komplexität verbergen.

Fujitsus Einführung einer souveränen Cloud, die auf Oracle Alloy basiert, ist ein typisches Beispiel für regionale Reaktionen auf Lokalisierungsregeln bei gleichzeitiger Bereitstellung elastischer Cloud-Skalierung. Da immer mehr Regulierungsbehörden Cloud-Sicherheitsstandards veröffentlichen, wächst das branchenübergreifende Vertrauen, und Unternehmen verlagern Investitionsausgaben hin zu betriebsausgabenbasierten Verbrauchsmodellen, die Upgrade-Zyklen verkürzen.

Nach Unternehmensgröße:

KMU-Demokratisierung beschleunigt die MarktexpansionGroßunternehmen machten im Jahr 2025 61,20 % des Umsatzes aus, aber die KMU-Akzeptanz steigt mit einer CAGR von 24,14 % dank Pay-as-you-go-Modellen und intuitiven Self-Service-Oberflächen. Kleinere Unternehmen, die früher durch Infrastrukturkosten ausgeschlossen waren, nutzen nun kuratierte Datenprodukte über browserbasierte Portale und verkürzen die Zeit bis zur Erkenntnis. Anbieter-Roadmaps umfassen zunehmend sofort einsatzbereite Konnektoren und automatische Governance-Vorlagen, um KMU-Bereitstellungen schnell zu starten.

Gleichzeitig bleiben Großunternehmen für Anbieter-Roadmaps entscheidend, da ihre komplexen Multi-Cloud-Umgebungen erweiterte Herkunfts- und Sicherheitsfunktionen demonstrieren. Doch selbst diese Käufer erwarten verbrauchergerechte Erlebnisse für Geschäftsanwender, was eine universelle Benutzerfreundlichkeitsanforderung über alle Kundenstufen hinweg verstärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Branchenvertikale:

Innovationen im Gesundheitswesen überholen die finanzielle ReifeBFSI führte die Ausgaben 2025 mit einem Datenerkundungsmarktanteil von 23,78 % an, angetrieben durch strenge Berichts- und Prüfpflichten. Gesundheitswesen und Biowissenschaften werden jedoch mit der schnellsten CAGR von 18,92 % bis 2031 prognostiziert, da Präzisionsmedizinforschung, klinische Studie-Analytik und Programme für reale Evidenz das Datenvolumen und die Datenkomplexität vervielfachen. Telekommunikation, Einzelhandel und Fertigung halten ihre Investitionen stabil aufrecht, um das Kundenengagement und die Effizienz in der Fabrikhalle zu optimieren, während Versorgungsunternehmen ein zunehmendes Interesse an vorausschauender Wartung inmitten von Dekarbonisierungsbestrebungen melden.

Branchenspezifische Lösungen, die Domänenontologien und Compliance-Artefakte vorkonfigurieren, gewinnen an Bedeutung, verkürzen Bereitstellungszyklen und differenzieren Anbieter in stark umkämpften Ausschreibungen.

Nach Anwendung:

Transformation des Kundenerlebnisses treibt das Wachstum anRisiko- und Compliance-Management hielt im Jahr 2025 den größten Anteil von 27,95 % am Datenerkundungsmarkt, was eine regulatorische Grundlage widerspiegelt, die jedes Unternehmen erfüllen muss. Vorausblickend sind Kundenerlebnis- und Personalisierungs-Workloads auf eine CAGR von 20,12 % ausgerichtet, da Unternehmen granulare Einblicke in das Omni-Channel-Verhalten suchen. Die Vereinheitlichung von Marketing, Support und Produkttelemetrie ermöglicht Mikrosegmentierung und Echtzeit-Angebote, die den Lebenszeitwert steigern.

Vertriebs- und Marketingoptimierung profitiert ebenfalls von konsolidierten Profilen, während Betriebs- und Lieferketten-Analytik Organisationen dabei hilft, Störungen zu mindern und die Widerstandsfähigkeit zu verbessern. Asset-Performance-Management findet frühe Akzeptanz in Energie- und Industriebereichen, wo Betriebszeit geschäftskritisch ist.

Geografische Analyse

Markt für Datenerkennung in Nordamerika

Nordamerika hielt 2025 einen Umsatzanteil von 39,60 %, gestützt durch ausgereifte Governance-Rahmenbedingungen, eine hohe Cloud-Durchdringung und robuste Partnerökosysteme. Regulierungsanforderungen im Finanzdienstleistungssektor treiben weiterhin die Erneuerung von Erkennungsplattformen voran, und die Datenstrategie der US-amerikanischen Nachrichtendienstgemeinschaft für 2023–2025 unterstreicht das föderale Bekenntnis zu interoperablen Architekturen. Forschungs- und Entwicklungslabore des Technologiesektors erweitern zudem die Plattform-Footprints, um die Entwicklung von KI-Produkten voranzutreiben.

Markt für Datenerkennung im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird als die am schnellsten wachsende Region mit einer CAGR von 18,27 % prognostiziert. Nationale Programme zur digitalen Verwaltung und Roadmaps für souveräne KI beschleunigen die Nachfrage nach lokalisierten, aber skalierbaren Erkennungsumgebungen. Japan veranschaulicht diesen Trend durch den Wechsel des öffentlichen Sektors zur Oracle Cloud Infrastructure, während steigende Investitionen in Rechenzentrumskapazitäten in Südostasien die physischen Grundlagen für eine breitere Akzeptanz schaffen.

Markt für Datenerkennung in EMEA und Südamerika

Europa verzeichnet stetige Zuwächse, gestützt durch die strengen Anforderungen der DSGVO und des Datengesetzes hinsichtlich Datenweitergabe und Datenherkunft. Banken müssen sich an den Risikodaten-Leitlinien der Europäischen Zentralbank ausrichten, was neue Plattform-Upgrades stimuliert. In Südamerika sowie im Nahen Osten und Afrika vollzieht sich der Übergang von Pilotphasen hin zu unternehmensweiten Implementierungen, wenngleich Infrastrukturlücken und Fachkräftemangel die kurzfristige Expansion dämpfen.

Wettbewerbslandschaft

Der Datenerkundungsmarkt ist mäßig fragmentiert. Globale Cloud-Anbieter nutzen bestehende IaaS-Präsenzen, um Erkundungsmodule anzubieten, während Spezialanbieter sich in der Katalogisierung, Herkunftsverfolgung oder branchenspezifischer Compliance-Tiefe differenzieren. Strategische Allianzen – wie jüngste gemeinsame Datenbankdienste zwischen führenden Hyperscalern und Datenbankspezialisten – demonstrieren die Nachfrage nach Cross-Cloud-Interoperabilität unter einheitlicher Governance.

Patenttrends verdeutlichen intensivierte Forschungs- und Entwicklungsaktivitäten rund um natürlichsprachliche Oberflächen und automatisierte Metadatengenerierung, was auf einen Wettlauf hindeutet, die Qualifikationsanforderungen für komplexe Erkundungsaufgaben zu senken. Anbieter, die Beratungsdienstleistungen neben Software bündeln, gewinnen an Bedeutung, insbesondere dort, wo Kunden mit Datenschutz-, Souveränitäts- und Talentbeschränkungen zu kämpfen haben. Nischenanbieter, die Workloads gegen regionale Souveränitätscodes zertifizieren können, sichern sich verteidigungsfähige Marktpositionen in Regierungs- und regulierten Branchen.

Preisgestaltungsinnovationen sind erkennbar, da Abonnementebenen Speicher-, Rechen- und Governance-Messgrößen kombinieren, um Ausgaben an realisierten Geschäftsvorteilen auszurichten. Insgesamt bleibt der Wettbewerbsdruck hoch, aber kein einzelner Anbieter dominiert die Wahrnehmung über alle Regionen und Branchen hinweg.

Marktführer im Datenerkundungsbereich

Tableau Software, LLC

Datameer, Inc.

SAP SE.

Tibco Software Inc.

Cloudera, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Marktbericht für Datenerkennung erfasste Unternehmen

- Microsoft Corp.

- Tableau Software LLC (Salesforce)

- SAP SE

- QlikTech International AB

- IBM Corp.

- Oracle Corp.

- Amazon Web Services Inc.

- Google LLC (Looker)

- Altair Engineering Inc.

- SAS Institute Inc.

- MicroStrategy Inc.

- Alteryx Inc.

- Datameer Inc.

- Cloudera Inc.

- Talend SA

- Informatica Inc.

- Collibra NV

- Alation Inc.

- Snowflake Inc.

- Tibco Software Inc.

Aktuelle Branchenentwicklungen im Markt für Datenerkennung

- Juni 2025: IBM veröffentlichte seinen X-Force Threat Intelligence Index 2025, der zeigt, dass Daten- und Anmeldedatendiebstahl fast 50 % der globalen Cybervorfälle ausmachte, was den Bedarf an integrierten Erkundungs- und Sicherheitsfunktionen unterstreicht.

- Mai 2025: Snowflake meldete einen Umsatz von 1,04 Milliarden USD im ersten Quartal 2025, ein Plus von 26 % im Jahresvergleich, und hob hervor, dass 451 neue Kunden seine Cloud-Datenplattform-Funktionen nutzen.

- April 2025: Fujitsu startete einen souveränen Cloud-Dienst auf Basis von Oracle Alloy und bietet 106 lokal verwaltete Funktionen an, um japanische Datensouveränitätsregeln zu erfüllen.

- April 2025: Das US-amerikanische Patent- und Markenamt veröffentlichte Leitlinien zur KI-gestützten Patententwurferstellung und empfahl technische Schutzmaßnahmen sowie menschliche Aufsicht zur Minderung damit verbundener Risiken.

Markt für Datenerkennung Report Scope and Research Methodology

Marktdefinition und Abdeckung

Unsere Studie definiert den Data-Discovery-Markt als den jährlichen Gesamtumsatz mit Softwareplattformen und zugehörigen Dienstleistungen, die es Geschäftsanwendern ermöglichen, strukturierte oder unstrukturierte Daten vor Ort, in der Cloud oder in hybriden Umgebungen zu untersuchen, zu profilieren, zu visualisieren und zu katalogisieren.

Ausschluss vom Anwendungsbereich: Reine ETL-Tools, Data-Warehousing-Hardware und eigenständige Visualisierungspakete werden nicht berücksichtigt.

In Diesem Bericht Abgedeckte Segmente

- Nach Komponente

- Software

- Dienstleistungen

- Nach Bereitstellungsmodell

- On-Premise

- Cloud

- Hybrid

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen

- Großunternehmen

- Nach Branchenvertikale

- Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI)

- Telekommunikation und IT

- Einzelhandel und E-Commerce

- Fertigung

- Energie und Versorgungsunternehmen

- Gesundheitswesen und Biowissenschaften

- Regierung und öffentlicher Sektor

- Sonstige Branchen

- Nach Anwendung

- Risiko- und Compliance-Management

- Vertriebs- und Marketingoptimierung

- Kundenerlebnis und Personalisierung

- Betriebs- und Lieferketten-Analytik

- Asset- und Performance-Management

- Sonstige Anwendungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Primäre Forschung

Die Analysten von Mordor sprachen mit Softwareanbietern, Systemintegratoren, CIOs und Verantwortlichen für die Datenverwaltung in Nordamerika, Europa und im asiatisch-pazifischen Raum. In den Interviews wurden die Akzeptanzschwellen, die Preisstreuung und der Anteil der Self-Service-Implementierungen getestet, während kurze Umfragen bei mittelständischen Unternehmen uns dabei halfen, die Annahmen zur Marktdurchdringung und die geplanten Budgets zu überprüfen.

Desk Research

Wir begannen mit offenen Datensätzen, die die Digitalisierung von Unternehmen messen, wie z. B. die Digital Economy Scores von Eurostat, die Tabellen der US-Volkszählung zu den IKT-Ausgaben und die OECD-Umfragen zur Cloud-Einführung, in denen Nutzerzahlen und Ausgabengrundlagen verankert sind. Die 10-Ks von Unternehmen, SEC-Filings und Investorendecks geben Aufschluss über durchschnittliche Geschäftsgrößen und Erneuerungszyklen. Normungsgremien und Regulierungsbehörden (GDPR-Texte, NIST-Datenschutzrahmen, ISO 27001-Adoptionslisten) verdeutlichten die durch die Einhaltung von Vorschriften bedingte Nachfrageentwicklung. Patentanalysen von Questel und Nachrichtenströme auf Dow Jones Factiva verfolgten die Innovationsgeschwindigkeit und Produkteinführungen. Diese Liste dient nur zur Veranschaulichung; viele andere Quellen unterstützten die Datenerfassung, die Gegenprüfung und die Klärung.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Rekonstruktion beginnt mit den weltweiten Ausgaben für Unternehmenssoftware, gefiltert nach dem Anteil der Analytik und dann nach den spezifischen Durchdringungsraten für die Datenermittlung, die wir aus Primärgesprächen abgeleitet haben. Ausgewählte Bottom-up-Prüfungen, Umsatz-Roll-ups von Anbietern und stichprobenartig ermittelte ASP- und Lizenzzahlen sowie Stresstest-Gesamtwerte. Zu den Schlüsselvariablen des Modells gehören der Cloud-Workload-Mix, der durchschnittliche Preisverfall bei den Sitzplätzen, der Anteil der regulierten Branchen, die regionale Datenschutzintensität und die analytische Kompetenz der Mitarbeiter. Eine multivariate Regression verknüpft diese Faktoren mit dem historischen Wachstum, bevor Fünfjahresprognosen erstellt werden. Bei der Szenarioanalyse werden Makroverschiebungen wie die Einführung von KI-gestützten Abfragen berücksichtigt. Wo die Anbieterlisten dünn sind, werden die Lücken mit Proxies für den Einsatzmix geschlossen, die in Interviews bestätigt wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen drei Ebenen der Analystenprüfung, Anomaliekennzeichen lösen erneute Überprüfungen mit den Befragten aus, und die Abweichung von den öffentlichen Ergebnissen wird protokolliert. Mordor Intelligence wird alle zwölf Monate aktualisiert und gibt Zwischenupdates heraus, wenn wesentliche Ereignisse, wichtige Vorschriften, Fusionen und Übernahmen oder Preisanpassungen eintreten.

Vergleich der Marktgröße für Datenerkennung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Komponentenumfänge, Basisjahre und Währungsumrechnungen anwenden. Wir verankern den Umfang auf die Einnahmen, die tatsächlich mit den Self-Service-Discovery-Workflows verbunden sind, und wir aktualisieren das Basisjahr jährlich, um so die Abwanderung von Altlasten zu begrenzen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 16,10 Mrd. (2025) | Mordor Intelligence | - |

| USD 15,35 Mrd. (2025) | Regionale Beratung A | Enger Komponentenmix; begrenzte Abdeckung von KMU |

| USD 14,51 Mrd. (2025) | Fachzeitschrift B | Ausgeschlossen sind hybride Einsätze; teilweise regionale Kürzung |

| USD 11,67 Mrd. (2023) | Globale Unternehmensberatung A | Älteres Basisjahr und lineare Wachstumsannahme |

Diese Vergleiche zeigen, dass sich der Marktwert erheblich verändert, wenn sich Umfang, Zeitrahmen und Treiberauswahl ändern. Durch die Konzentration auf überprüfbare Variablen und einen klaren Aktualisierungsrhythmus liefert Mordor Intelligence eine ausgewogene, transparente Grundlage, auf die sich die Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Datenerkundungsmarkt derzeit und wie schnell wächst er?

Der Datenerkundungsmarkt wird im Jahr 2026 auf 18,82 Milliarden USD geschätzt und soll bis 2031 41,07 Milliarden USD erreichen, was einer CAGR von 16,92 % entspricht.

Welche Region führt den Markt heute an, und welche Region expandiert am schnellsten?

Nordamerika hält den größten Umsatzanteil von 39,60 % im Jahr 2025, während der asiatisch-pazifische Raum voraussichtlich mit der schnellsten CAGR von 18,27 % bis 2031 wachsen wird.

Welche Branchenvertikalen sind die größten Beitragenden und die am schnellsten wachsenden?

Bankwesen, Finanzdienstleistungen und Versicherungen repräsentieren den größten Anteil von 23,78 %, während Gesundheitswesen und Biowissenschaften mit einer CAGR von 18,92 % wachsen.

Welches Bereitstellungsmodell gewinnt gegenüber On-Premise-Systemen an Bedeutung?

Cloud-Bereitstellungen sollen mit einer CAGR von 24,62 % wachsen und damit On-Premise-Installationen übertreffen, die im Jahr 2025 noch 54,30 % des Umsatzes ausmachen.

Was sind die wichtigsten Hemmnisse, die das Marktwachstum verlangsamen könnten?

Die bedeutendsten Hindernisse umfassen Datensicherheits- und Datenschutzrisiken (–2,8 % Auswirkung auf die CAGR), Talentmangel in der Daten-Stewardship (–2,1 %), Komplexität der Legacy-System-Integration (–1,7 %) und strenge souveräne Cloud-Datenlokalisierungsmandate (–1,4 %).

Seite zuletzt aktualisiert am: