All Flash Array Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 27.73 Milliarden US-Dollar |

| Marktgröße (2031) | 65.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

All Flash Array Marktanalyse von Mordor Intelligence

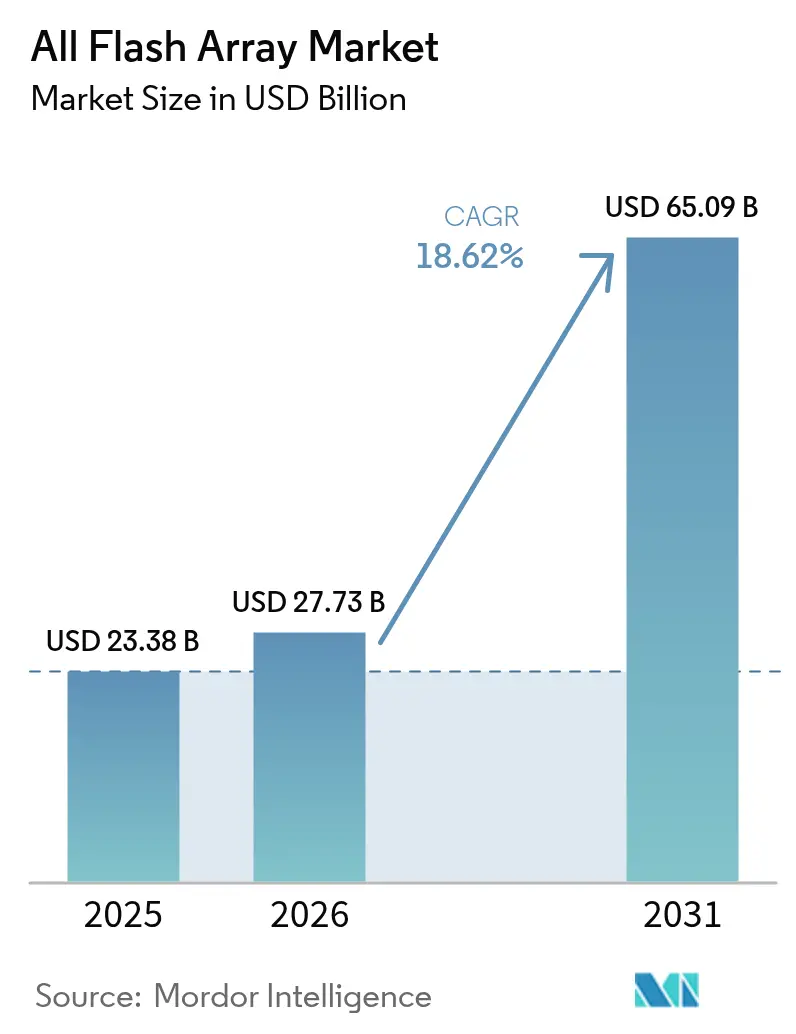

Der All Flash Array Markt wird voraussichtlich von USD 23,38 Milliarden im Jahr 2025 auf USD 27,73 Milliarden im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 18,62 % über 2026–2031 USD 65,09 Milliarden erreichen. Der Schwung kommt von Unternehmen, die unternehmenskritische Datenbanken, KI-Trainingscluster und Echtzeit-Analysepipelines auf Flash-Systeme verlagern, die eine zuverlässige Sub-Millisekunden-Latenz bieten. Hyperscale-Betreiber skalieren neue GPU-Rechenzentren in einem Rekordtempo, nationale Regulatoren verschärfen Energieeffizienzvorschriften und NAND-Lieferanten senken weiterhin die Kosten pro Bit, wodurch die letzten Hürden für Hybrid-Arrays beseitigt werden. Parallele Fortschritte bei NVMe-over-Fabrics (NVMe-oF) und array-internen Datenreduzierungs-Engines ermöglichen es Unternehmen nun, größere Datensätze zu konsolidieren und dabei die Leistung aufrechtzuerhalten, was die Budgets weiter in Richtung Flash-Deployments verlagert. Anbieter, die zweckgebundene Software mit effizienter Hardware kombinieren, gewinnen an Bedeutung, da Endbenutzer bei KI-Inferenz, Edge-Analytics und Cyber-Recovery-Szenarien vorhersehbare Servicequalität priorisieren.[1]"Pressemitteilung – Pure Storage DirectFlash Module Collaboration," Pure Storage, purestorage.com

Wichtigste Erkenntnisse des Berichts

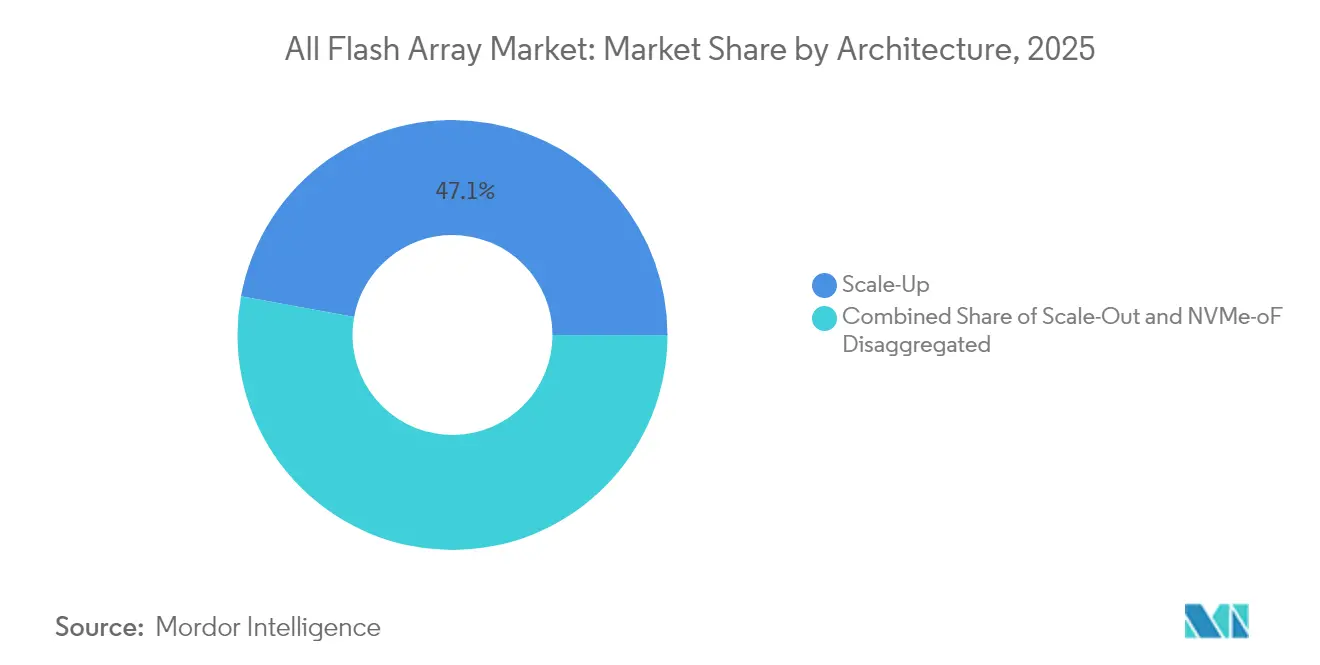

- Nach Architektur führten Scale-Up-Arrays mit einem Anteil von 47,12 % am All Flash Array Markt im Jahr 2025, während disaggregierte NVMe-oF-Systeme bis 2031 mit einer CAGR von 19,45 % zulegen.

- Nach Kapazität entfiel auf den Bereich 20–100 TB im Jahr 2025 ein Anteil von 49,25 % der Deployments im All Flash Array Markt; Systeme über 100 TB werden bis 2031 mit einer CAGR von 19,61 % expandieren.

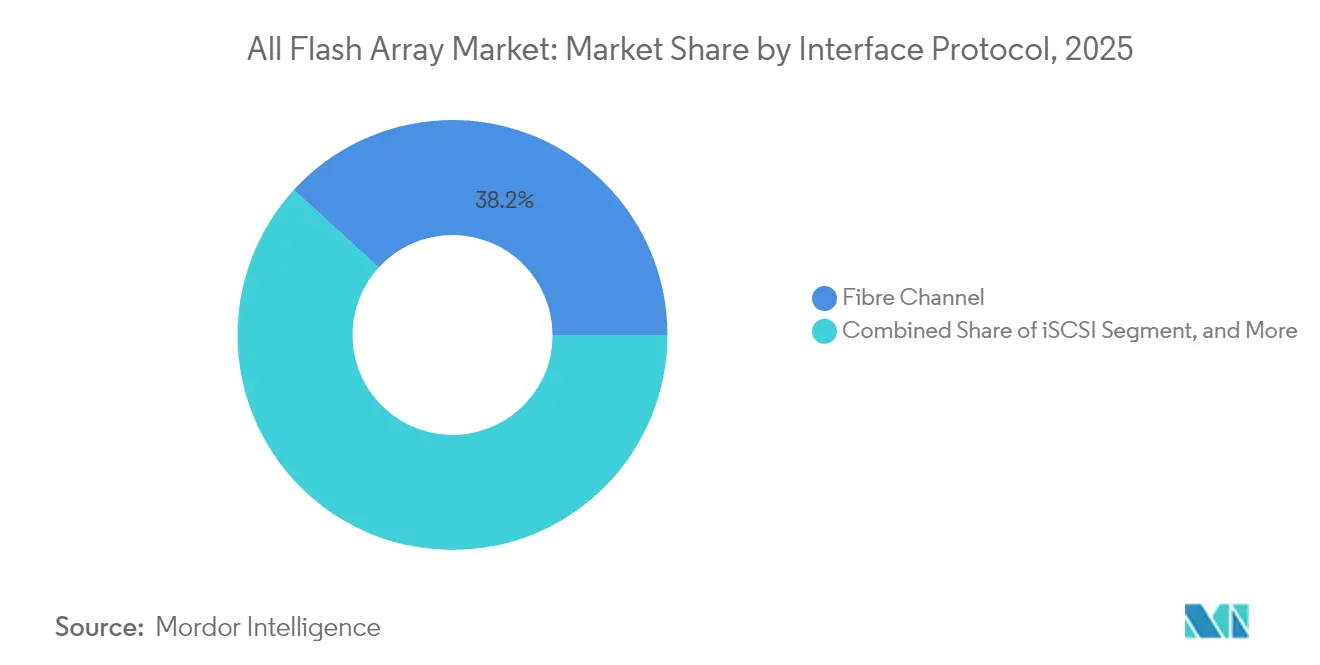

- Nach Schnittstellenprotokoll hielt Fibre Channel im Jahr 2025 einen Anteil von 38,22 % an der All Flash Array Marktgröße, während NVMe-Lösungen mit einer CAGR von 20,05 % das schnellste Wachstum verzeichnen.

- Nach Endbenutzerbranche behielt IT und Telekommunikation im Jahr 2025 einen Anteil von 34,35 % am All Flash Array Markt; Gesundheitswesen und Biowissenschaften werden voraussichtlich bis 2031 mit einer CAGR von 20,54 % wachsen.

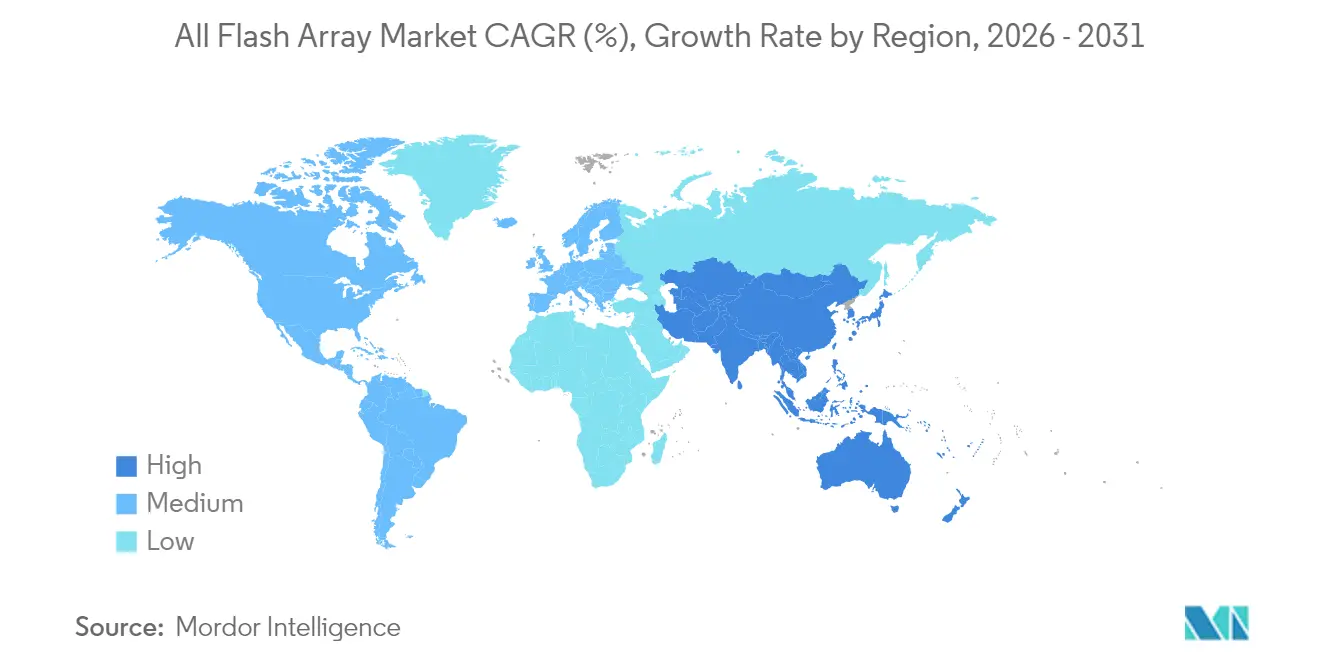

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 38,24 % des Umsatzes im All Flash Array Markt, während Asien-Pazifik bis 2031 mit einer CAGR von 20,30 % expandiert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale All Flash Array Markttrends und -erkenntnisse

Treiber-Wirkungsanalyse*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Zunehmende Hyperscale- und Edge-Rechenzentrumserweiterungen | +4.2% | Global, konzentriert in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Rasanter Rückgang der NAND-Kosten pro Bit | +3.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Leistungskritische KI- und Echtzeit-Analyse-Workloads | +5.1% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Energieeffizienzvorschriften für Unternehmens-IT | +2.7% | Europa und Nordamerika, regulatorischer Übergriff global | Mittelfristig (2–4 Jahre) |

| Tier-0-Datenbankkonsolidierung in Finanzzentren | +1.9% | Nordamerika und europäische Finanzzentren | Kurzfristig (≤ 2 Jahre) |

| Cyber-Recovery-Architekturen mit Anforderungen an unveränderliche Flash-Snapshots | +1.3% | Global, Schwerpunkt auf regulierten Branchen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Hyperscale- und Edge-Rechenzentrumserweiterungen

Hyperscale-Cloud-Betreiber haben 2025 gemeinsam mehr als USD 130 Milliarden Capex für KI-optimierte Campusse eingeplant, wobei Speicher nun etwa ein Fünftel dieser Ausgaben ausmacht.[2]"NVIDIA and Storage Industry Leaders Unveil New Class of Enterprise Infrastructure for the Age of AI," NVIDIA, nvidia.com Neue Einrichtungen benötigen dichte, latenzarme Flash-Tiers, um Tausende von GPUs zu versorgen, die Parameter großer Sprachmodelle verarbeiten. Parallel dazu bevorzugen Edge-Deployments in Einzelhandelsgeschäften, Mobilfunktürmen und Fertigungsstandorten kompakte Flash-Systeme, die Vibrationen und Temperaturschwankungen tolerieren und dennoch einen konsistenten Durchsatz liefern. Anbieter reagieren mit einheitlichem Controller-Code, der von Zwei-Knoten-Edge-Appliances bis hin zu Rack-Scale-NVMe-oF-Fabrics in Kernrechenzentren skaliert. Nutzungsabhängige Leistungsobergrenzen in großen Ballungsräumen beschleunigen den Wechsel von Hybrid-Laufwerken zu Flash, das höhere IOPS pro Watt liefert. Infolgedessen profitiert der All Flash Array Markt von synchroner Nachfrage über zentralisierte Clouds und verteilte Edge-Knoten hinweg.

Leistungskritische KI- und Echtzeit-Analyse-Workloads

Das Training von KI-Modellen sättigt Speicherverbindungen mit sequenziellen Schreibvorgängen, während Inferenz-Workloads von Lesezugriffen im Mikrosekundenbereich abhängen. Diese dualen Workload-Profile legen die Latenz- und Warteschlangentiefengrenzen von Hybrid-Arrays offen, beschleunigen die Einführung von KI-gestütztem Speicher und drängen Banken, Versicherungen und E-Commerce-Plattformen hin zu All-Flash-Systemen. Finanzinstitute, die algorithmische Handelsmaschinen einsetzen, berichten von messbaren Umsatzsteigerungen nach der Migration von Tick-Datenspeichern auf All-Flash-Plattformen, die unter STAC-Benchmarks validiert wurden. Krankenhäuser nutzen Flash-basierte PACS-Archive, damit KI-Diagnosesysteme MRT- und CT-Scans ohne Verzögerung auswerten können, was die Zeit bis zur Diagnose verkürzt. Hersteller betreiben Predictive-Maintenance-Modelle auf Edge-gehosteten GPUs, die Sensortelemetrie in Echtzeit erfassen – ein Workflow, der zum Erliegen kommt, wenn der Speicher ins Stocken gerät. Die Konvergenz von Retrieval-Augmented Generation, Graph-Abfragen und Streaming-Analysen positioniert den All-Flash-Array-Markt als Grundlage für Datenpipelines der nächsten Generation.

Rasanter Rückgang der NAND-Kosten pro Bit

NAND-Fabs wechseln nun zu 232-Layer-QLC-Designs, was die Kosten pro Bit senkt und die Haltbarkeit durch verbesserte Fehlerkorrekturalgorithmen steigert.[3]"Silicon Motion Blog – Outlook 2025: Charting a Revolution in Storage," Silicon Motion, siliconmotion.com Die durchschnittlichen Verkaufspreise für Enterprise-SSDs sanken 2024 um 12 %, sodass Anbieter All Flash-Konfigurationen innerhalb der Preisspanne von Mid-Range-Hybrid-Budgets anbieten können. Niedrigere Medienkosten ermöglichen es OEMs, größere Rohkapazitäten mit integrierter Deduplizierung und Komprimierung zu bündeln und so effektive Kapazitäten zu liefern, die Spinning-Disk-Systeme bei vergleichbaren Kosten übertreffen. Preiselastizität erweitert die adressierbare Basis für Abteilungs-IT, Edge-Analytics und sekundäre Datenkopien, was die Adoptionsgeschwindigkeit im All Flash Array Markt erhöht.

Energieeffizienzvorschriften für Unternehmens-IT

Die überarbeitete EU-Energieeffizienzrichtlinie und erweiterte U.S. ENERGY STAR-Standards erheben den Stromverbrauch zu einem der drei wichtigsten Kaufkriterien. Moderne Flash-Arrays verbrauchen bis zu 80 % weniger Energie als vergleichbare Hybrid-Racks, was sowohl die Betriebskosten als auch die Scope-3-Emissionen reduziert. Große Cloud-Anbieter berichten nun ESG-Kennzahlen, die Speicher-Wattstunden pro nutzbarem Terabyte umfassen, was Beschaffungsteams motiviert, festplattenintensive Tiers gegen Flash-Pools zu tauschen. Staatliche Versorgungsunternehmen in Irland, Singapur und Virginia verhängen Leistungszugangs-Quoten, die Rechenzentren mit höherer Leistung pro Kilowatt begünstigen – ein Parameter, bei dem Flash glänzt. Dieser politische Trend unterstützt eine nachhaltige Nachfrageentwicklung für den All Flash Array Markt.

Hemmnis-Wirkungsanalyse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Anfängliche Capex-Prämie gegenüber Hybrid-Arrays | -2.8% | Global, insbesondere preissensible Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Controller-Engpässe in Scale-Up-Architekturen | -1.9% | Nordamerika und europäische Legacy-Installationen | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei hochdichten NAND-Bauteilen | -1.4% | Global, konzentrierte Auswirkungen auf hochkapazitive Systeme | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Haltbarkeit bei schreibintensiven Logging-Anwendungsfällen | -0.9% | Global, branchenspezifische Auswirkungen bei schreibintensiven Workloads | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anfängliche Capex-Prämie gegenüber Hybrid-Arrays

Selbst bei sinkenden SSD-Preisen ist ein All Flash-Einstiegsknoten noch immer 40 % bis 60 % teurer als eine Hybrid-Alternative gleicher nutzbarer Kapazität. CFOs in preissensiblen Branchen priorisieren häufig die Anschaffungskosten gegenüber dem Fünfjahres-TCO, was Flash-Migrationsprojekte verzögert. KMUs in Lateinamerika und Teilen Südostasiens verlängern die Lebensdauer von festplattenbasierten Arrays durch Cache-Upgrades, anstatt Workloads vollständig zu verlagern. Wirtschaftliche Unsicherheit infolge von Inflationszyklen hat die Beschaffungsgenehmigungen verlängert und die kurzfristigen All Flash Array Marktumsätze weiter gebremst.

Controller-Engpässe in Scale-Up-Architekturen

Die meisten eingesessenen Dual-Controller-Designs sättigen CPU-Threads, bevor NVMe-Laufwerke die volle Bandbreite erreichen. Mit wachsender Anzahl von SSDs pro Chassis vertiefen sich Befehlswarteschlangen und die Latenzvarianz steigt, was die deterministische Leistung untergräbt, die KI-Pipelines benötigen. Unternehmen, die stark in Fibre-Channel-SANs investiert haben, zögern bei einer vollständigen Ablösung, doch inkrementelle Controller-Upgrades beseitigen den Engpass nicht. Die Lücke motiviert Ausgaben für disaggregierte NVMe-oF-Knoten, die die I/O-Verarbeitung über ein Ethernet-Fabric verteilen können, aber Fachkräftemangel in modernem Speichernetzwerk hemmt die schnelle Migration für viele IT-Teams.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Architektur: Disaggregation fordert Scale-Up-Dominanz heraus

Scale-Up-Arrays lieferten 47,12 % des Umsatzes von 2025 und bleiben damit der größte Beitragszahler zum All Flash Array Markt. Der vertraute Dual-Controller-Footprint integriert sich in bestehende SAN-Orchestrierung, was seine Bestandskraft erklärt. Dennoch kämpft dieselbe Architektur damit, immer dichtere NVMe-Laufwerke zu nutzen, was leistungskritische Käufer in Richtung Scale-Out- oder vollständig disaggregierter NVMe-oF-Designs drängt. Anbieter mindern das Risiko durch das Hinzufügen zustandsloser Compute-Shelfs und Caching-Layer, aber diese Nachrüstungen können grundlegende Controller-Beschränkungen nicht aufheben.

Im Gegensatz dazu werden disaggregierte NVMe-oF-Cluster bis 2031 voraussichtlich eine CAGR von 19,45 % verzeichnen – die höchste innerhalb des All Flash Array Marktes. Disaggregierung beseitigt Einzelgehäuse-Engpässe, indem die Speicherlogik auf Ethernet-angebundene Knoten verteilt wird, die linear skalieren. Pure Storage und mehrere Software-definierte Anbieter präsentieren Petabyte-skalige GPU-Farmen, die auf diesem Modell aufgebaut sind, und zitieren anhaltende Line-Rate-Durchsatzzahlen während KI-Modell-Checkpoints. Die Einführung hängt noch immer davon ab, dass Rechenzentrumssteams RDMA, Überlastungssteuerung und Multi-Pathing über Hochgeschwindigkeits-Ethernet beherrschen, was eine Kompetenzlücke schafft, die kurzfristige Einführungen dämpft.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Kapazität: Hochdichte Systeme beschleunigen das Wachstum

Der Bereich 20–100 TB hielt 2025 49,25 % der Deployments und repräsentiert den Sweet Spot für Datenbankkonsolidierung und VM-Sprawl-Eliminierung. Dieser Bereich balanciert Preis, Rack-Leistung und Wiederherstellungsfenster, was ihn zur Standardwahl für Unternehmens-Refresh-Zyklen mittlerer Größe macht. QLC-Flash plus aggressive Inline-Komprimierung ergibt effektive Kapazitäten, die Vorgänger-Hybrids übertreffen, ohne Betreiber in exotische Chassis-Designs zu zwingen.

Systeme über 100 TB werden bis 2031 mit einer CAGR von 19,61 % wachsen und damit den gesamten All Flash Array Markt übertreffen. Hyperscaler bevorzugen diese dichten Shelfs, um GPU-Cluster zu versorgen, bei denen Lokalität die Ost-West-Verkehrskosten senkt. Finanzhandels-Hubs tendieren ebenfalls zu Hochdichte-Builds und konsolidieren Tick-Historie und Backtesting-Bibliotheken in singuläre Ultra-Latenz-Pools. Microns 150-TB-DirectFlash-Modul, gemeinsam mit Pure Storage entwickelt, veranschaulicht den Anbieter-Push in Richtung Multi-Petabyte-Racks, die weniger Kabel, weniger Watt und unkompromittierte Bandbreite versprechen.

Nach Schnittstellenprotokoll: NVMe verdrängt Fibre-Channel-Führung

Fibre Channel beanspruchte 2025 38,22 % des Umsatzes und unterstreicht damit seinen fest verankerten Status in unternehmenskritischen Umgebungen, die deterministische Latenz schätzen. Die Kompatibilität mit bestehenden Host-Bus-Adaptern und Switch-Matrizen macht FC zu einem konservativen Refresh-Pfad für Kern-ERP-Datenbanken und Mainframe-Offloads. Diese Beharrungskraft schützt FC vor sofortiger Verdrängung, obwohl der Protokoll-Roadmap aufkommende NVMe-Funktionen wie Multipath-Namespaces fehlen.

NVMe-Schnittstellen, die PCIe-direkt, NVMe-oF RoCE und NVMe-over-TCP umfassen, werden mit einer CAGR von 20,05 % steigen. Neue Installationen starten selten auf SAS oder SATA, und mehrere Fortune-100-Banken spezifizieren für jeden Tier-0-Kauf NVMe-native Front-Ends. NetApps Integration von ONTAP mit Google Distributed Cloud demonstriert standortübergreifende Replikation über NVMe-oF, die strenge Datensouveränitätsregeln erfüllt. Die Entwicklungsrichtung zeigt auf Ethernet-Fabrics, die konvergierten Compute- und Speicherverkehr tragen, was Kapital von spezialisierten SAN-Switches auf wirtschaftlichere 100-GbE- und 400-GbE-Leaf-Spine-Fabrics verlagert.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Endbenutzerbranche: Gesundheitswesen beschleunigt sich über IT-Führung hinaus

IT und Telekommunikation behielten 34,35 % des Umsatzes von 2025 und spiegeln damit die anhaltende Verlagerung virtueller Maschinen von On-Prem-Clustern in Colocation-Racks wider, die Flash für gemischte Workloads bevorzugen. Das Wachstum verlangsamt sich jedoch, da die Cloud-Migration reift, was Raum für Gesundheitswesen und Biowissenschaften schafft, die bis 2031 eine CAGR von 20,54 % verzeichnen werden. Diagnosebildarchive, Genomik-Pipelines und Patientendatenanalysen erfordern jeweils hohe I/O und Compliance mit unveränderlichen Snapshot-Richtlinien.

Krankenhäuser, die KI-gestützte Radiologiesysteme einsetzen, führen Inferenz gegen Petabyte-skalige Bildbibliotheken durch und können keine Spinning-Disk-Latenz akzeptieren. Pharmazeutische Labore, die Hochdurchsatz-Gensequenzierung durchführen, nutzen Flash-Arrays, um Run-Daten zu lagern, die Echtzeit-Base-Calling-Algorithmen speisen und Entdeckungszyklen verkürzen. Behörden und der öffentliche Sektor folgen und kaufen All Flash-Knoten für Steueranalysen, Volkszählungs-Workloads und sichere Cloud-Umgebungen, die physische Festplattenvernichtung verbieten. Branchenübergreifend treiben Nachhaltigkeitskennzahlen die Flash-Präferenz an, da Leistungsbudgets trotz höherer Rechenanforderungen begrenzt bleiben.

Geografische Analyse

Nordamerika erzielte 2025 38,24 % des Umsatzes, getragen von US-Hyperscalern, die KI-Cluster erweitern, und Wall-Street-Handelsunternehmen, die Marktdaten-Seen modernisieren. Die Region investiert jährlich weit über USD 50 Milliarden in KI-Infrastruktur, und All Flash-Tiers stehen im Mittelpunkt jedes GPU-Pods. Strenge SEC- und FINRA-Regeln erfordern auch Write-Once-Read-Many-Compliance, die moderne Flash-Arrays durch unveränderliche Snapshot-Frameworks erfüllen.

Asien-Pazifik ist das am schnellsten wachsende Gebiet und verzeichnet bis 2031 eine CAGR von 20,30 %, da Fabriken die Qualitätskontrolle automatisieren und nationale KI-Strategien souveräne Rechenzentren proliferieren lassen. China kanalisiert Subventionen an lokale Speichermarken, um Exportkontrollen zu kompensieren, während Japan und Südkorea 5G-Edge-Knoten mit kompakten Flash-Shelfs nachrüsten, die Videoanalysen vor Ort verarbeiten. Indiens IT-Dienstleistungs-Hubs setzen All Flash-Racks in Rechenzentren der nächsten Generation ein, um die Anwendungsantwortzeiten für globale Kunden zu senken. Singapur und Hongkong koppeln ihre Finanzdistrikts-Rechenzentren mit regionalen Disaster-Recovery-Flash-Clustern, um schnelleren Clearing- und Settlement-Regeln zu entsprechen. Europa balanciert Energiepolitik mit digitaler Innovation und treibt Unternehmen zu Speicherlösungen, die den Wattstunden-Fußabdruck verkleinern. Deutschland finanziert Industrie-4.0-Pilotlinien, die KI-Visionssysteme einbetten und schnellen Datenabruf benötigen, während Frankreich in souveräne Cloud-Regionen investiert, die mit All Flash-Backbone-Tiers ausgestattet sind. Nordische Nationen locken Hyperscale-Neueinsteiger in wasserkraftbetriebene Campusse und sichern so neue Nachfrage nach hochdichten Flash-Trays. Währenddessen übernehmen Ölmajore aus dem Nahen Osten Flash-Arrays für seismische Modellierungs-Rigs, und afrikanische Telekommunikationsunternehmen führen Flash-gestützte Mobile-Money-Plattformen ein, die trotz regionaler Stromausfälle 24 × 7 Verfügbarkeit erfordern. Insgesamt unterstützt geografische Diversifizierung einen robusten Wachstumspfad für den All Flash Array Markt.

Wettbewerbslandschaft

Die Branchenkonzentration liegt auf einem moderaten Niveau, da Pure Storage, Dell Technologies, NetApp, Hewlett Packard Enterprise, IBM und Huawei mit agileren Disruptoren konkurrieren. Pure Storage kombiniert proprietäre DirectFlash-Module mit Softwaremodulen, die eng mit NVIDIA-GPU-Plattformen integriert sind, und positioniert sich als KI-Infrastrukturspezialist. Dell aktualisiert seine PowerStore-Linie mit NVMe-oF-Unterstützung, um eine umfangreiche installierte Basis zu schützen, während NetApp hybride Cloud-Käufer durch native Anbindungen an Hyperscale-Anbieter anspricht.

Neue Marktteilnehmer wie VAST Data, Solidigm und Silk betonen disaggregierte Namespaces und softwaredefinierte Architekturen. Ihre skalierbare Knotenarchitektur umgeht Controller-Engpässe und integriert Tiering-Algorithmen, die kalte Blöcke automatisch auf günstigeres QLC verlagern. Hochwaschstumsegmente wie Cyber-Recovery und Edge-KI bieten Weißraum-Möglichkeiten, bei denen Markentreue weniger verankert ist, sodass Herausforderer Erstkäufer gewinnen können.

Strategische Allianzen prägen die Differenzierung mehr als Hardware-Spezifikationen. IBMs FlashSystem C-Series integriert On-Box-KI-Inferenz-Engines zur Verwaltung der Datenplatzierung. Hitachi Vantara erweitert sein VSP-One-Portfolio mit End-to-End-Telemetrie, die Kunden hilft, Kohlenstoff-Metriken auf Array-Ebene zu berichten.[4]"Hitachi Vantara Accelerates AI Readiness," Hitachi Vantara, hitachivantara.com Partnerschaften wie Nutanix und Pure Storage kombinieren hyperkonvergierte Compute-Lösungen mit externen NVMe-oF-Arrays, um Virtualisierungskunden mit Flexibilität bei der Lizenzierung anzusprechen. Die Mischung aus engen Cloud-Integrationen, Energie-Metriken und KI-spezifischen Optimierungen wird die Marktanteilsverschiebungen innerhalb des All Flash Array Marktes über den Prognosezeitraum bestimmen.

All Flash Array-Branchenführer

Pure Storage Inc.

Dell Technologies Inc.

NetApp Inc.

Hewlett Packard Enterprise Company

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Pure Storage und Micron weiteten ihre Zusammenarbeit aus, um Micron QLC NAND in zukünftige DirectFlash-Module für Hyperscale-Deployments zu integrieren.

- Mai 2025: Nutanix und Pure Storage kündigten eine integrierte Lösung an, die Nutanix Cloud Infrastructure mit FlashArray über NVMe-TCP kombiniert.

- März 2025: NVIDIA stellte das KI-Datenplattform-Referenzdesign in Zusammenarbeit mit Pure Storage, Dell Technologies, HPE, IBM, NetApp und VAST Data vor.

- Januar 2025: IBM brachte FlashSystem C200 All Flash Array mit KI-erweiterten Funktionen auf den Markt, um Mid-Range-Enterprise-Leistungsanforderungen zu adressieren.

Globaler All Flash Array Marktberichtsumfang

Das All Flash Array enthält nur Flash-Speicherlaufwerke anstelle von Spinning-Disk-Laufwerken, die Geschwindigkeit, Leistung und Agilität für Geschäftsanwendungen bieten. Der All Flash Array Markt ist segmentiert nach Typ (Traditionell und Individuell), Endbenutzeranwendung (IT- und Telekommunikationsbranche, BFSI, Gesundheitswesen, Regierung) und Geografie (Nordamerika, Europa, Asien-Pazifik, Rest der Welt). Die Marktgrößen und -prognosen werden in Werten (USD Millionen) für alle oben genannten Segmente angegeben.

| Scale-Up |

| Scale-Out |

| Disaggregiertes NVMe-oF |

| ≤20 TB |

| 20 – 100 TB |

| >100 TB |

| SAS/SATA |

| Fibre Channel |

| iSCSI |

| NVMe |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Regierung und öffentlicher Sektor |

| Medien und Unterhaltung |

| Fertigung und Energie |

| Andere Endbenutzerindustrien |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Rest Südamerikas | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Singapur | ||

| Australien | ||

| Rest Asien-Pazifiks | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Rest Afrikas | ||

| Nach Architektur | Scale-Up | ||

| Scale-Out | |||

| Disaggregiertes NVMe-oF | |||

| Nach Kapazität (Nutzbar) | ≤20 TB | ||

| 20 – 100 TB | |||

| >100 TB | |||

| Nach Schnittstellenprotokoll | SAS/SATA | ||

| Fibre Channel | |||

| iSCSI | |||

| NVMe | |||

| Nach Endbenutzerbranche | IT und Telekommunikation | ||

| BFSI | |||

| Gesundheitswesen und Biowissenschaften | |||

| Regierung und öffentlicher Sektor | |||

| Medien und Unterhaltung | |||

| Fertigung und Energie | |||

| Andere Endbenutzerindustrien | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Rest Südamerikas | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Rest Europas | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Singapur | |||

| Australien | |||

| Rest Asien-Pazifiks | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Rest Afrikas | |||

Im Bericht beantwortete Schlüsselfragen

Welcher Umsatz wird für den All Flash Array Markt im Jahr 2031 prognostiziert?

Der Markt wird voraussichtlich bis 2031 USD 65,09 Milliarden erreichen, ausgehend von USD 23,38 Milliarden im Jahr 2025 und USD 27,73 Milliarden im Jahr 2026.

Wie schnell soll NVMe-over-Fabrics im Vergleich zu anderen Architekturen wachsen?

Disaggregierte NVMe-oF-Systeme werden mit einer CAGR von 19,45 % wachsen – der höchsten unter den Architektursegmenten.

Welche Endbenutzerbranche wird am schnellsten wachsen?

Gesundheitswesen und Biowissenschaften führen mit einer CAGR von 20,54 % bis 2031, da KI-Diagnostik und Genomik-Workloads skalieren.

Warum fördern Energieeffizienzvorschriften die Flash-Einführung?

Flash-Arrays verbrauchen bis zu 80 % weniger Strom als Hybrid-Speicher und helfen Unternehmen, EU- und US-Effizienzvorschriften einzuhalten.

Welche Region hat die höchsten Wachstumsaussichten?

Asien-Pazifik wird voraussichtlich eine CAGR von 20,30 % verzeichnen, angetrieben durch die Digitalisierung der Fertigung und staatliche KI-Ausgaben.

Wie konzentriert ist die Lieferantenmacht in diesem Bereich?

Der Markt erzielt auf einer 10-Punkte-Konzentrationsskala eine 6, was eine moderate Konzentration mit Raum für Disruptoren zur Gewinnung von Marktanteilen bedeutet.

Seite zuletzt aktualisiert am: