Marktgröße und Marktanteil für Intent Based Networking

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

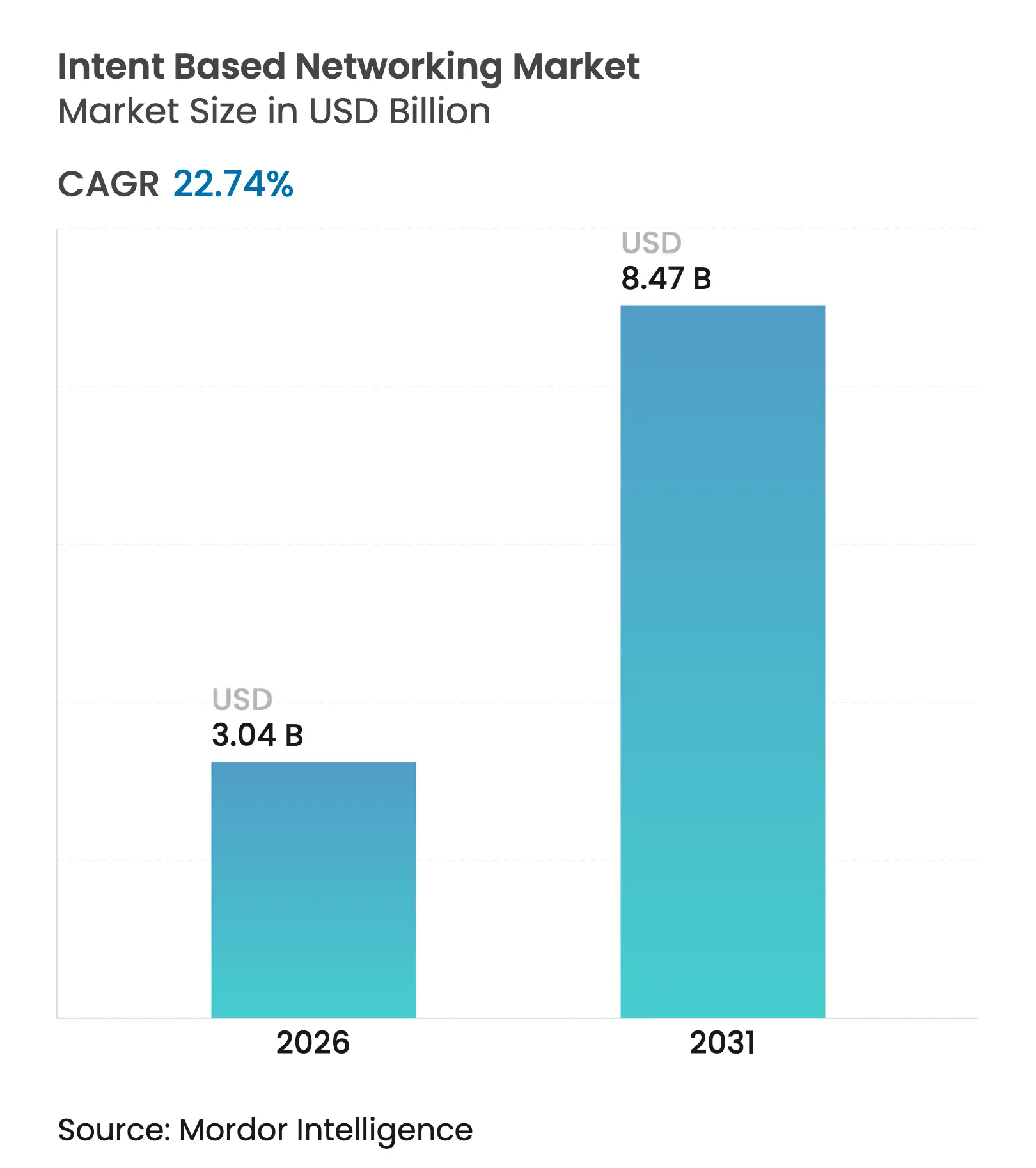

| Marktgröße (2026) | 3.04 Milliarden US-Dollar |

| Marktgröße (2031) | 8.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Intent Based Networking von Mordor Intelligence

Die Marktgröße für Intent Based Networking wurde im Jahr 2025 auf USD 2,48 Milliarden geschätzt und soll von USD 3,04 Milliarden im Jahr 2026 auf USD 8,47 Milliarden bis 2031 wachsen, bei einer CAGR von 22,74 % während des Prognosezeitraums (2026–2031). Unternehmen betrachten das Netzwerk zunehmend als umsatzkritische Plattform anstatt als Kostenstelle, und 72 % der IT-Führungskräfte beabsichtigen, innerhalb der nächsten zwei Jahre einheitliche Plattformarchitekturen über mehrere Netzwerkdomänen hinweg einzusetzen. Frühe Rollouts verdeutlichen, wie prädiktive Automatisierung, KI-gesteuerte Sicherheit und Richtlinienabstraktion Konfigurationsengpässe beseitigen und gleichzeitig Ausfallzeiten reduzieren. Anbieter beschleunigen Innovationen, indem sie künstliche Intelligenz in Switching-Silizium und Orchestrierungssoftware einbetten und es Betreibern ermöglichen, übergeordnete Geschäftsabsichten in untergeordnete Konfigurationen zu übersetzen. Gleichzeitig eröffnen der Aufstieg cloud-nativer Architekturen, Edge Computing und verteilter KI-Workloads neue Umsatzmöglichkeiten für Dienstleister, die Intent-basierte Funktionen als verwaltete Dienste anbieten.

Wichtigste Erkenntnisse des Berichts

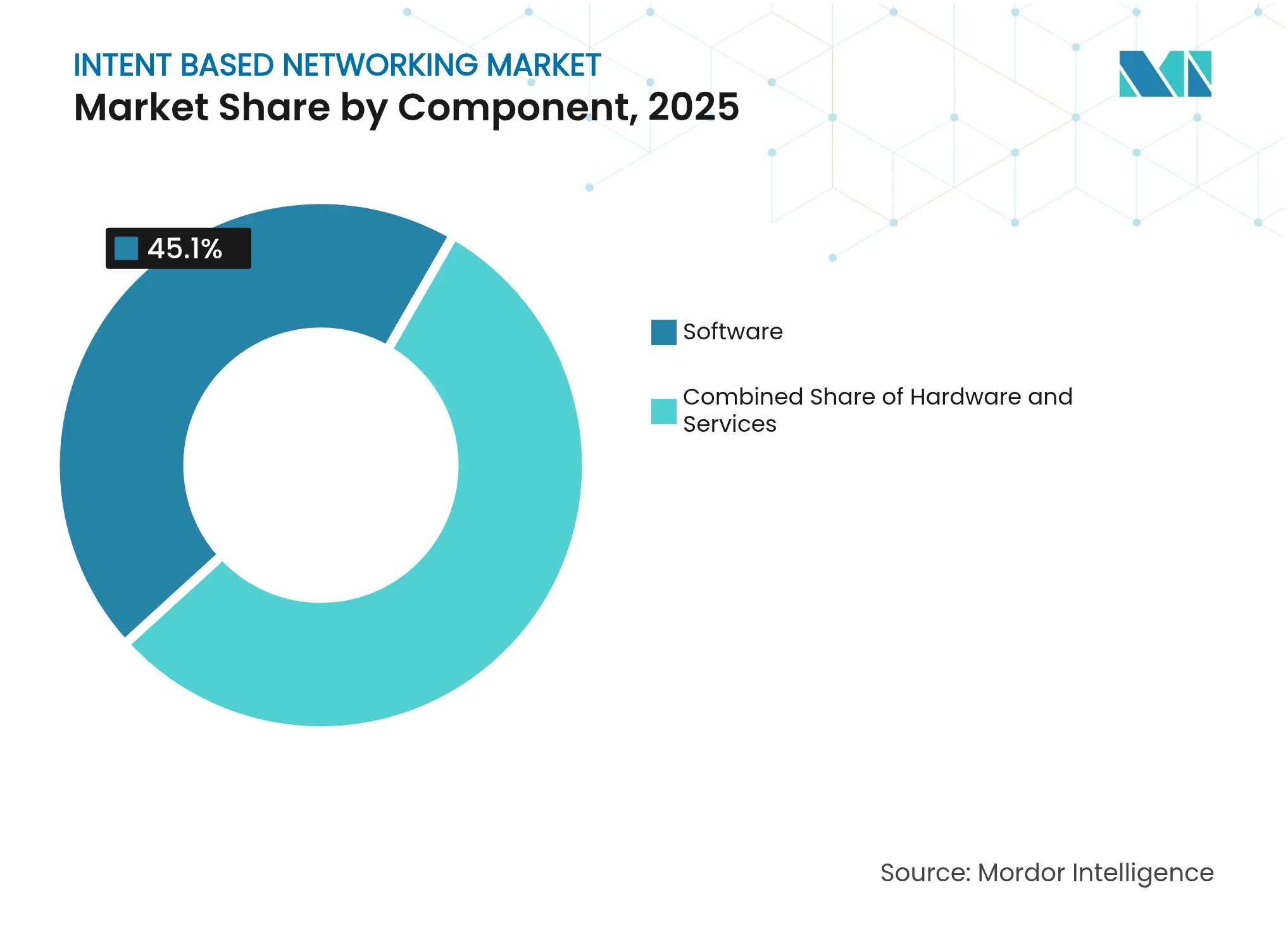

- Nach Komponente hielt Software im Jahr 2025 einen Marktanteil von 45,10 % am Markt für Intent Based Networking; Dienstleistungen sollen bis 2031 mit einer CAGR von 22,18 % wachsen.

- Nach Bereitstellung führte das Cloud-Modell mit 57,65 % der Marktgröße für Intent Based Networking im Jahr 2025, während es bis 2031 mit einer CAGR von 24,95 % wachsen soll.

- Nach Endnutzerbranche erfasste IT und Telekommunikation im Jahr 2025 einen Marktanteil von 31,05 % am Markt für Intent Based Networking; die Nutzung im Gesundheitswesen soll bis 2031 mit einer CAGR von 23,10 % wachsen.

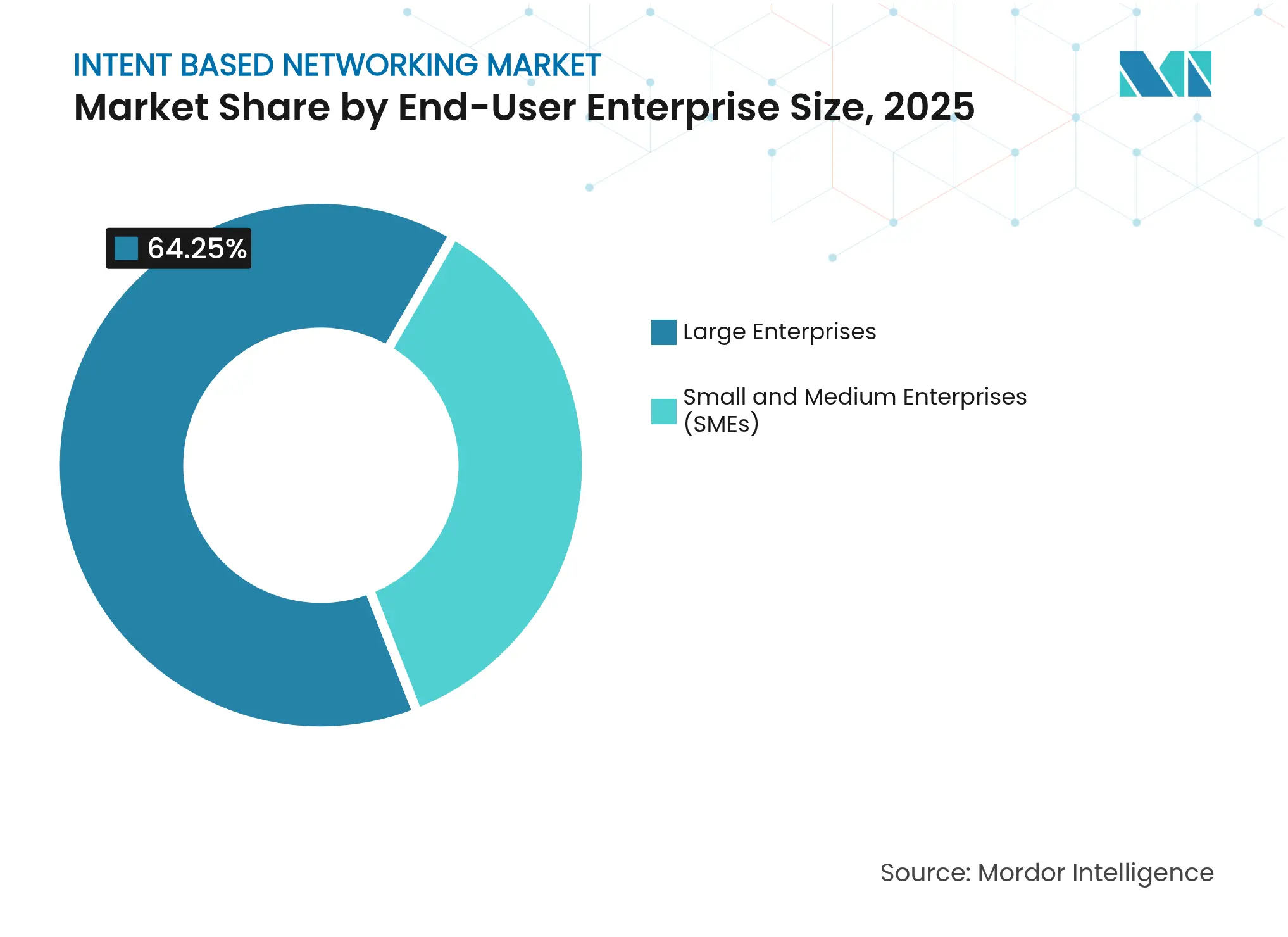

- Nach Endnutzer-Unternehmensgröße repräsentierten Großunternehmen im Jahr 2025 64,25 % der Marktgröße für Intent Based Networking, während KMU für eine CAGR von 25,90 % über den Prognosehorizont positioniert sind.

- Nach Netzwerkdomäne entfielen auf Rechenzentrumsnetze im Jahr 2025 41,10 % der Marktgröße für Intent Based Networking; WAN/SD-WAN-Bereitstellungen sollen bis 2031 eine CAGR von 26,20 % verzeichnen.

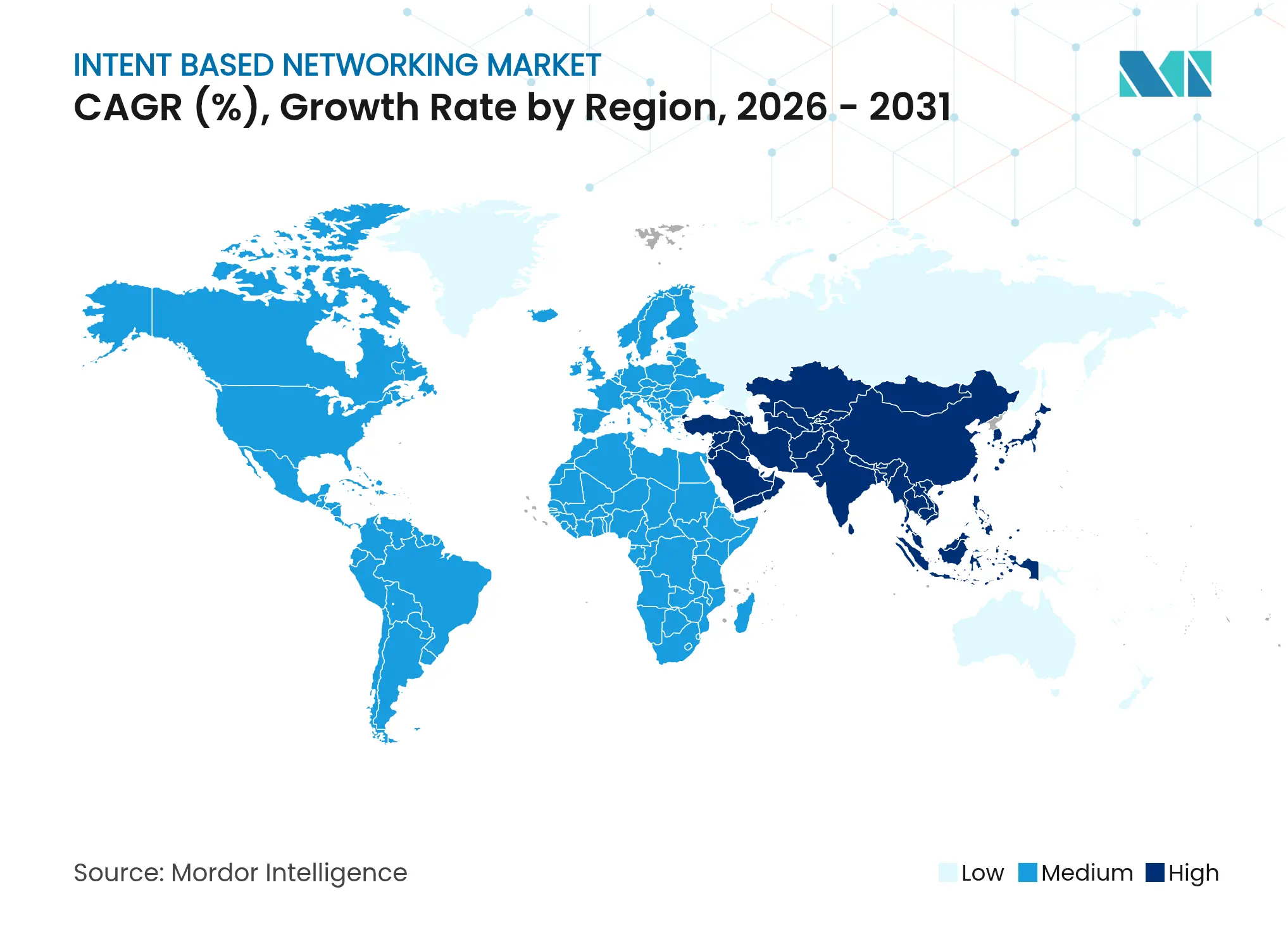

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 38,20 % am Markt für Intent Based Networking, während Asien-Pazifik bis 2031 eine CAGR von 21,65 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Intent Based Networking

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Netzwerkautomatisierung | +4.2% | Global | Mittelfristig (2–4 Jahre) |

| Zunehmende Netzwerkkomplexität und Datenverkehr | +5.8% | Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu Cloud-First- und Multicloud-Strategien | +3.9% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| GenKI-gesteuerte prädiktive Intent-Richtlinien | +2.7% | Nordamerika und Europa, Asien-Pazifik als Folgeregion | Langfristig (≥ 4 Jahre) |

| Monetarisierungsbestrebungen von Telekommunikationsunternehmen im Bereich Netzwerk als Code | +3.1% | Asien-Pazifik und globale Tier-1-Betreiber | Mittelfristig (2–4 Jahre) |

| ESG-fokussiertes Routing für „grünen Datenverkehr” | +1.8% | Europa führend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Netzwerkautomatisierung

Hybride Infrastrukturen erstrecken sich heute über Rechenzentren, mehrere öffentliche Clouds und einen wachsenden Edge-Fußabdruck. Sechs von zehn IT-Führungskräften planen bereits die Einführung KI-gestützter prädiktiver Automatisierung, die Richtlinien proaktiv anpasst, bevor es zu Servicebeeinträchtigungen kommt. DENSOs globales Fabriknetzwerk zeigt den Nutzen: Mithilfe von Cisco DNA Center werden Remote-Updates orchestriert und routinemäßige Wartungsaufgaben von Stunden auf Minuten reduziert. Da immer mehr industrielle IoT-Endpunkte Echtzeitdaten streamen, sind Betriebsteams auf maschinelle Reasoning-Engines angewiesen, die Telemetrie korrelieren, Compliance automatisieren und die Einhaltung von SLAs ohne manuelle CLI-Arbeit gewährleisten. Das Ergebnis ist ein entscheidender Wandel von reaktiven Arbeitsabläufen hin zu richtliniengesteuerter Betriebszeit – eine Priorität, die das langfristige Wachstum im Markt für Intent Based Networking unterstützt.

Zunehmende Netzwerkkomplexität und Datenverkehr

Das Training und die Inferenz generativer KI lassen den Ost-West-Datenverkehr regelmäßig in die Höhe schnellen und erfordern verlustfreien Transport. Meta rüstete sein Backbone von 10-GbE-Links im Jahr 2010 auf 400-GbE-Leaf-Spine-Fabrics im Jahr 2024 auf, um den Modelldurchsatz aufrechtzuerhalten. Ähnliche Architekturüberholungen setzen sich im Unternehmenssegment fort, wo Single-Hop-Fabrics, ultratiefe Puffer und flussbewusstes Lastausgleich mittlerweile zum Standard gehören. Prädiktive Pfadfindungs-Engines innerhalb von Intent-Plattformen wählen in Echtzeit optimale Routen aus und verhindern Überlastungen, bevor Benutzer Latenz bemerken. Diese Fähigkeiten liefern messbare Effizienzgewinne und unterstützen die prognostizierte CAGR von 23,25 % für den Markt für Intent Based Networking.

Wechsel zu Cloud-First- und Multicloud-Strategien

Bis 2030 werden drei von vier Unternehmen in der Europäischen Union Workloads auf mindestens zwei öffentlichen Clouds hosten [1]Europäisches Parlament, "Politikprogramm für das digitale Jahrzehnt 2030," europarl.europa.eu. Angesichts von Datensouveränität und Kostenkontrolle als oberste Prioritäten fordern Netzwerkverantwortliche eine durchgängige Richtlinienkonsistenz über On-Premises-, Colocation- und Cloud-Enklaven hinweg. Intent-Frameworks erfüllen diesen Bedarf, indem sie heterogene Infrastrukturen abstrahieren und Administratoren ermöglichen, unabhängig vom Standort der Anwendung eine einheitliche Sicherheitslage durchzusetzen. Der von T-Mobile mit Palo Alto Networks aufgebaute verwaltete SASE-Dienst zeigt, wie Telekommunikationsanbieter diese Anforderung monetarisieren, indem sie 5G Advanced-Konnektivität mit richtlinienbasiertem Routing kombinieren, um Zero-Trust-Zugang für mobile Belegschaften bereitzustellen.

GenKI-gesteuerte prädiktive Intent-Richtlinien

Große Sprachmodelle interpretieren Ziele in natürlicher Sprache – „Radiologie-PACS gegenüber Gast-WLAN priorisieren” – und synthetisieren dann Tausende von Befehlen auf Geräteebene. IBM und Juniper validierten dieses Konzept, indem sie Mist AI-Telemetrie mit IBM watsonx verknüpften und so Wireless-Helpdesk-Tickets über 44 Campusse und 13.000 Gastpässe hinweg drastisch reduzierten [2]IBM Corporation, "IBM und Juniper erweitern Partnerschaft mit generativer KI," ibm.com. Mit der Zeit werden Intent-Engines Geschäfts-KPIs aufnehmen, Richtlinienanpassungen empfehlen und Ergebnisse automatisch verifizieren, wodurch selbstoptimierende Netzwerke entstehen, die Nachfrageverschiebungen antizipieren. Kontinuierliche Lernschleifen stärken die Anbieterbindung und erweitern das langfristige Umsatzpotenzial des Marktes für Intent Based Networking.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und Integrationskosten | -2.8% | Schwellenmärkte am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel in NetOps und SecOps | -3.4% | Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Anbieterbindung in geschlossenen IBN-Fabrics | -1.9% | Global | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit bei KI-Richtlinien-Engines | -1.2% | Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und Integrationskosten

Vollständig realisierte Bereitstellungen kombinieren leistungsstarke Switching-Hardware, Abonnement-Software und professionelle Dienstleistungen. IDCs Bewertung von Intent-basierten Verifizierungsplattformen verzeichnet jährliche Vorteile von USD 14,2 Millionen, dennoch bleiben CFOs angesichts von Investitionsspitzen, die vor der Realisierung von Produktivitätsgewinnen auftreten, vorsichtig. KMU sind besonders preissensibel, auch wenn cloud-basierte Netzwerk-als-Dienst-Optionen Kapitalausgaben in nutzungsbasierte Betriebsausgaben umwandeln. Die Reife von Verbrauchspreismodellen ist daher ein entscheidender Faktor für eine breitere Durchdringung des Marktes für Intent Based Networking.

Fachkräftemangel in NetOps und SecOps

Nur 42 % der globalen Organisationen geben derzeit an, dass ihre Netzwerkbetriebsteams die Geschäftserwartungen erfüllen. In Europa betrachten sich lediglich 8 % der Unternehmen als KI-bereit, verglichen mit 15 % weltweit. Diese Lücke zwingt Käufer dazu, sich auf anbieterverwaltete Dienste zu stützen, was die Lebenszykluskosten erhöht und die Anpassung verlangsamt. Bis Universitäten und Berufsausbildungsprogramme mehr NetDevOps-Talente hervorbringen, wird die Branche für Intent Based Networking stark auf Automatisierung angewiesen sein, um menschliche Defizite zu überbrücken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Führerschaft treibt Dienstleistungsinnovation voran

Software-Plattformen erwirtschafteten 45,10 % des Umsatzes im Jahr 2025 und unterstreichen damit ihre Rolle als Entscheidungskern des Marktes für Intent Based Networking. Sie bieten eine einheitliche Übersicht, Intent-Erfassung und geschlossene Qualitätssicherung für Campus-, Rechenzentrum-, WAN- und Cloud-Domänen. Hardware liefert die Paketverarbeitungsleistung – insbesondere da 400-GbE-Ports zum Standard werden – doch der Wert verlagert sich zu den Algorithmen, die Telemetrie in Echtzeit interpretieren. Dienstleistungen wachsen derweil am schnellsten mit einer CAGR von 22,18 %, ein Muster, das die wachsende Nachfrage nach ergebnisorientierten Engagements hervorhebt, bei denen Anbieter operative Verantwortung übernehmen.

Professionelle Dienstleistungskataloge umfassen nun Designblaupausen, Brownfield-Migrationen und KI-gestützte Runbooks. TCS beispielsweise investierte im vergangenen Geschäftsjahr USD 29,1 Milliarden, um seine Cloud- und Netzwerkpraxis zu stärken, sodass Kunden das Day-Two-Lifecycle-Management auslagern können, während sie die Richtlinienkontrolle behalten. Da immer mehr Workloads am Edge ausgeführt werden, werden Unternehmen Verbrauchsmodelle bevorzugen, die Software-Lizenzen, Support und Remote-Betrieb in einer vorhersehbaren monatlichen Gebühr bündeln, was sowohl den Umsatzpool als auch die Bindungswirkung des Marktes für Intent Based Networking erweitert.

Nach Bereitstellung: Cloud-native Architektur beschleunigt die Einführung

Cloud-Bereitstellungen erfassten im Jahr 2025 57,65 % der Gesamtausgaben und sind für eine CAGR von 24,95 % vorgesehen – die schnellste aller Bereitstellungsmodelle. Dieser Aufstieg spiegelt wider, wie CIOs Investitionsspitzen gegen Betriebskostenkurven eintauschen, globale Verfügbarkeitszonen nutzen und sofortigen Zugang zu den neuesten KI-Funktionen erhalten. Ciscos Nexus HyperFabric AI-Cluster veranschaulicht diesen Trend, indem er Silizium, Optik und SaaS-Management in einem Abonnement kombiniert, sodass Betreiber sich auf Richtlinienergebnisse statt auf Upgrades auf Box-Ebene konzentrieren können. On-Premises bleibt für datensouveränitätssensible Branchen wie den öffentlichen Sektor und Finanzdienstleistungen relevant, aber hybride Steuerungsebenen verbinden zunehmend beide Welten zu einem einheitlichen operativen Fabric.

Anders ausgedrückt: Die Marktgröße für Intent Based Networking bei cloud-gehosteten Steuerungsebenen ist bereit, On-Premises-Konkurrenten zu überholen, da Netzwerkverantwortliche kontinuierliche Innovation anstreben. Je tiefer diese Plattformen mit Hyperscaler-APIs integriert werden, desto schwieriger wird es für Wettbewerber, etablierte Anbieter zu verdrängen, was einen positiven Kreislauf verstärkt, der überdurchschnittliches Wachstum antreibt.

Nach Endnutzerbranche: IT und Telekommunikation führen, Gesundheitswesen verzeichnet starken Anstieg

IT- und Telekommunikationsbetreiber dominierten im Jahr 2025 mit 31,05 % des Umsatzes, indem sie autonome Bereitstellung über Backbone-, Metro- und Zugriffsschichten hinweg nutzten. 5G-Slicing, URLLC-Dienste mit niedriger Latenz und die Monetarisierung von Netzwerk als Code erfordern jeweils eine feinkörnige Richtlinienkontrolle, die Intent-Frameworks von Haus aus bieten. Das verarbeitende Gewerbe folgt, da DENSO und andere Industriekonzerne Werke mit intelligenten Sensoren nachrüsten, deren Datenverkehr in Echtzeit segmentiert und priorisiert werden muss.

Das Gesundheitswesen verzeichnet jedoch mit einer CAGR von 23,10 % das schnellste Wachstum, angetrieben durch digitale Zugangspunkte, telemetriebasierte Diagnostik und Tele-Intensivstationen. Das Rady Children's Hospital demonstrierte eine nahtlose Umstellung auf 900 KI-gestützte Zugangspunkte ohne Unterbrechung der Patientenversorgung und bestätigte damit, dass ständige Konnektivität klinischer Sicherheit gleichkommt. Da regulatorische Anforderungen strenger werden und das Patientenaufkommen steigt, wird der Markt für Intent Based Networking eine stetige Nachfrage in Krankenhäusern, Life-Science-Campussen und Telemedizin-Anbietern finden, die sich keine dienstbeeinträchtigenden Fehlkonfigurationen leisten können.

Nach Endnutzer-Unternehmensgröße: KMU-Wachstum demokratisiert fortschrittliche Vernetzung

Großunternehmen generierten im Jahr 2025 64,25 % des Umsatzes, gestützt durch umfangreiche IT-Abteilungen und mehrjährige Rahmenvereinbarungen mit strategischen Lieferanten. Ihre Rollouts erstrecken sich über Campus, Rechenzentrum und Multicloud und erfordern eine Richtlinienverbundverwaltung, die derzeit nur hochwertige Intent-Engines liefern können. Das Budget ist selten das Hindernis; die Komplexität des Change-Managements ist es. Dennoch haben Anbieter Migrationen durch digitale Zwillinge und stufenweise Durchsetzungsmodi vereinfacht, was das Risiko senkt und die Amortisationszeiten verkürzt.

KMU wachsen derweil mit einer CAGR von 25,90 % – das deutlichste Zeichen der Demokratisierung in der Branche für Intent Based Networking. Verbrauchsbasierte Bundles kombinieren Switching-Hardware, SaaS-Steuerungsebenen und 24×7-Betrieb in Pro-Port-Gebühren, die für Unternehmen ohne Vollzeit-NetOps-Personal erschwinglich sind. Da Edge-Anwendungsfälle – von intelligentem Einzelhandel bis hin zu Mikrofabriken – zunehmen, werden diese kleineren Käufer die Gesamtmarktdurchdringung beschleunigen, indem sie direkt auf autonome Cloud-Pfade setzen, anstatt zunächst Legacy-Netzwerke aufzubauen.

Nach Netzwerkdomäne: Dominanz der Rechenzentren bei gleichzeitigem WAN-Aufschwung

Rechenzentrumsnetze trugen im Jahr 2025 41,10 % des Marktanteils für Intent Based Networking bei und spiegeln damit ihre Rolle als Kontrollzentrum für KI-Trainingscluster, hochleistungsfähige Analysen und geschäftskritische Anwendungen wider. Kontinuierliche Verifizierungsschleifen innerhalb dieser Plattformen reduzieren die Fehlerbehebungszeit und verhindern Fehlkonfigurationen, die zuvor zu kostspieligen Ausfällen führten. Da Unternehmen auf 400-GbE- und 800-GbE-Fabrics umsteigen, wird die Richtlinienabstraktion noch wertvoller und treibt die Marktgröße für Intent Based Networking in diesem Segment über den Prognosehorizont hinweg stetig nach oben.

WAN- und SD-WAN-Implementierungen, die heute noch kleiner sind, sollen bis 2031 mit einer rasanten CAGR von 26,20 % wachsen, da hybride Belegschaften, Edge-Analysen und Cloud-Bursting den Datenverkehr weit über den traditionellen Zweigstellenperimeter hinaus ausweiten. Intent-gesteuerte WAN-Controller bewerten kontinuierlich den Zustand, die Kosten und die Sicherheitslage von Links und leiten Datenströme in Echtzeit um, um SLA-Verpflichtungen ohne manuelle Eingriffe einzuhalten. Remote-Arbeit beschleunigt diese Migration, da der Datenverkehr aus dem Homeoffice nun mit den Lasten des Unternehmensrechenzentrums konkurriert und IT-Teams zwingt, die Pfadauswahl und Zero-Trust-Richtlinien über MPLS-, Breitband- und 5G-Links hinweg zu automatisieren.

Geografische Analyse

Nordamerika behauptete seine Führungsposition mit 38,20 % des Umsatzes im Jahr 2025, gestützt durch aggressive KI-Infrastrukturinvestitionen von Hyperscalern und Fortune-500-Unternehmen. Finanzinstitute rüsten Backbones für den Hochfrequenzhandel mit niedriger Latenz auf, während Cloud-Anbieter 800-GbE-Links einführen, die später in Unternehmensportfolios einfließen. Regulatorische Klarheit rund um Cloud-Sicherheitsrahmen reduziert die Bereitstellungshürden weiter. Infolgedessen soll die Marktgröße für Intent Based Networking in der Region stetig steigen, auch wenn die Durchdringung die Reife nähert.

Asien-Pazifik verzeichnet mit einer CAGR von 21,65 % bis 2031 die dynamischste Entwicklung, dank groß angelegter digitaler Initiativen, die durch staatliche Programme finanziert werden. Indonesiens Vision-2045-Fahrplan, Singapurs Digitaler Unternehmensplan und Vietnams 5G-geführtes Smart-City-Mandat sehen jeweils Budgets für intelligente Verkehrs- und E-Government-Dienste vor, die auf autonome Netzwerke angewiesen sind. Inländische Telekommunikationsbetreiber planen zudem, die Netzwerkprogrammierbarkeit zu monetarisieren, indem sie APIs für Softwareentwickler bereitstellen – ein Modell, das den regionalen Anteil am Markt für Intent Based Networking steigern dürfte.

Europa zeigt solide Dynamik im Rahmen des EUR 1 Billion umfassenden Programms „Digitales Europa”, das Supercomputing, Cybersicherheit und KI-Kompetenzen fördert. Obwohl sich heute nur 8 % der Unternehmen als KI-bereit betrachten, setzt Brüssel Nachhaltigkeitsberichterstattung und energieeffiziente IT-Ziele durch, die Intent-Engines durch dynamische Datenverkehrsgestaltung erfüllen können. Folglich stellt die Region eine attraktive mittelfristige Chance dar, bei der ESG-Compliance mit Netzwerkmodernisierung zusammenfällt.

Wettbewerbslandschaft

Etablierte Switch-Hersteller erfinden sich als KI-native Plattformanbieter neu. Cisco legte einen Fonds von USD 1 Milliarde auf und wurde exklusiver Siliziumpartner für NVIDIAs Spectrum-X Enterprise-Ethernet-Suite, wobei Silicon One ASICs mit Cloud-Telemetrie kombiniert werden, um KI-Ost-West-Spitzen zu bewältigen. HPEs USD 14 Milliarden schweres Angebot für Juniper würde Mist AI in Aruba CX Fabrics integrieren und dem kombinierten Unternehmen eine durchgängige Kontrolle vom Compute bis zum Netzwerk geben. Sollten die Regulierungsbehörden zustimmen, könnte das zusammengeführte Portfolio HPEs Netzwerkumsatz verdoppeln und Druck auf reine Wettbewerber ausüben.

Arista kontert mit seiner EOS Smart AI Suite, die Cluster-Lastausgleich und auftragszentrierte Beobachtbarkeit vereint und damit seine Position in Mega-Scale-Rechenzentren festigt. Im aufstrebenden Segment sicherte sich Selector USD 33 Millionen in einer Series-B-Finanzierungsrunde zur Verfeinerung von AIOps-Korrelationsalgorithmen, während Ciroos.AI USD 21 Millionen für agentische Fehlerbehebungs-Bots ansammelte. Die heute beobachtete moderate Konzentration spiegelt hohe Switching-Silizium-Barrieren wider, lässt jedoch Raum für Cloud-Startups, sich durch Software-Geschwindigkeit zu differenzieren. Zusammen sorgen diese Dynamiken für lebhaften Wettbewerb und kontinuierliche Produktinnovation im Markt für Intent Based Networking.

Branchenführer im Markt für Intent Based Networking

Cisco Systems, Inc.

Juniper Networks, Inc.

Huawei Technologies Co., Ltd.

Hewlett Packard Enterprise Company

Nokia Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Cisco stellte seine C9000 Smart Switches-Familie vor, die für KI-bereite Campus-Umgebungen entwickelt wurde.

- Mai 2025: Hewlett Packard Enterprise erweiterte seine HPE Aruba Networking-Linie um den verteilten Dienste-Switch CX 10040, der die bisherige Leistung verdoppelt.

- März 2025: Arista Networks veröffentlichte die EOS Smart AI Suite mit Cluster-Lastausgleich und CV UNO-Beobachtbarkeit.

- Januar 2025: Nokia und Openreach führten eine Intent-basierte Plattform ein, um den britischen Glasfaser-Breitbandbetrieb zu vereinfachen und die OSS-Komplexität um 85 % zu reduzieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den Markt für Intent Based Networking (IBN) als alle Software, eingebettete Intelligenz und zugehörige Dienstleistungen, die übergeordnete Geschäftsabsichten in automatisierte Netzwerkrichtlinien übersetzen, die Einhaltung in Echtzeit überprüfen und sich selbst über Campus-, Rechenzentrum-, WAN- und Cloud-Domänen hinweg korrigieren.

Ausschluss aus dem Umfang: Traditionelle skriptgesteuerte Netzwerkautomatisierungstools, denen eine geschlossene Verifizierung und KI/ML-Richtlinienübersetzung fehlen, sind ausgeschlossen.

Segmentierungsübersicht

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Bereitstellung

- Cloud

- On-Premises

- Nach Endnutzerbranche

- IT und Telekommunikation

- BFSI

- Regierung und öffentlicher Sektor

- Verarbeitendes Gewerbe

- Gesundheitswesen

- Sonstige Branchen

- Nach Endnutzer-Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Netzwerkdomäne

- Campus / Unternehmens-LAN

- Rechenzentrum

- WAN / SD-WAN

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprechen mit Netzwerkarchitekten bei Hyperscalern, CIOs in Banken und im Gesundheitswesen, Tier-1-Telekommunikationsplanern und spezialisierten Kanalpartnern in Nordamerika, Europa und Asien-Pazifik. Diese Interviews testen Einführungsschwellen, Lizenzgebührenkorridore und Bereitstellungsprobleme und füllen Datenlücken, die veröffentlichte Statistiken selten abdecken.

Desk-Research

Wir beginnen mit öffentlichen Datensätzen, die die Nachfragegrundlagen verankern: globale IP-Verkehrsniveaus der Internationalen Fernmeldeunion, Statistiken zur Cloud-Migration von Unternehmen aus den IKT-Erhebungen des US-Zensus und Gerätedurchdringungszahlen der GSMA. Branchenverbands-Weißbücher wie MEFs Briefs zur Lifecycle-Service-Orchestrierung und IEEE-Zeitschriften zu autonomen Netzwerken liefern technischen Kontext, während Patentanalysen von Questel die Innovationsgeschwindigkeit bei Intent-Engines hervorheben.

Unternehmens-10-Ks, Anbieter-Roadmaps, auf die über Dow Jones Factiva zugegriffen wird, und Zollversanddaten, die in Volza zusammengestellt werden, liefern detaillierte Hinweise auf Hardware-Attach-Raten, die dann mit Preiserkenntnissen aus D&B Hoovers-Profilen kombiniert werden. Die oben zitierten Quellen sind illustrativ; viele weitere offene Datensätze und kostenpflichtige Repositorien flossen in die Desk-Validierung ein.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell beginnt mit den Netzwerkausgaben von Unternehmen und Betreibern und rekonstruiert die IBN-Chance durch Anwendung verifizierter Durchdringungsraten nach Domäne und Branche. Ausgewählte Bottom-up-Aggregationen, stichprobenartige jährliche Abonnementgebühren multipliziert mit installierten Knoten, dienen als Leitplanken. Zu den wichtigsten Eingaben gehören durchschnittliche Richtlinienverifizierungszyklen pro Standort, Cloud-Workload-Proliferation, installierte SD-WAN-Basis und Benchmarks für Netzwerkausfallkosten. Multivariate Regression verknüpft diese Treiber mit der historischen IBN-Akzeptanz; eine szenariogewichtete ARIMA-Prognose projiziert Werte bis 2030. Wo Anbieteranzahlen unvollständig sind, werden fehlende Knoten mithilfe regionsspezifischer Kapazitätsauslastungsfaktoren überbrückt, die mit Experten validiert wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine Varianzprüfung durch zwei Analysten, nach der Anomalien eine Überprüfung der Quellannahmen auslösen. Modelle werden jährlich aktualisiert, und Zwischenaktualisierungen werden herausgegeben, wenn wesentliche Ereignisse – wie wichtige Anbieterakquisitionen oder regulatorische Änderungen – die Nachfragekurven verändern. Eine abschließende Überprüfung vor der Veröffentlichung stellt sicher, dass Kunden die neueste kalibrierte Sichtweise erhalten.

Warum Mordors Ausgangsbasis für Intent Based Networking Verlässlichkeit verdient

Veröffentlichte Schätzungen unterscheiden sich oft, weil Unternehmen die Domäne auf unterschiedliche Weise aufteilen, Währungen zu unterschiedlichen Daten umrechnen und Modelle in ungleichen Abständen aktualisieren.

Zu den wichtigsten Ursachen für Abweichungen gehören, ob angrenzende Netzwerkautomatisierungslizenzen einbezogen werden, wie aggressiv die KMU-Akzeptanz prognostiziert wird und in welchem Rhythmus Preiserosion in die Prognosen eingeflossen ist. Mordors Zahlen spiegeln ausschließlich KI-gestützte, geschlossene Plattformen wider, wenden gemischte regionale durchschnittliche Verkaufspreise an, die vierteljährlich validiert werden, und stützen sich auf die aktuellsten Ausgabenoffenlegungen des Geschäftsjahres; dieser disziplinierte Umfang hält unsere Ausgangsbasis stabil und dennoch reaktionsfähig.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 2,48 Mrd. | ||

| USD 2,90 Mrd. | Globale Unternehmensberatung A | Umfasst breitere Netzwerkautomatisierungssuiten und Lizenzverlängerungen |

| USD 2,73 Mrd. | Regionale Unternehmensberatung B | Fügt professionelle Dienstleistungserlöse und Ausgaben für private 5G-Automatisierung hinzu |

| USD 2,26 Mrd. | Branchen-Denkfabrik C | Schließt KMU-Bereitstellungen aus und verwendet niedrigere Preiserosionsfaktoren |

Die obigen Unterschiede zeigen, wie ein erweiterter Umfang oder veränderte Preisgestaltung die Gesamtwerte schnell verschiebt. Durch die Verankerung auf klar definierter IBN-Funktionalität, zeitnahe Preisüberprüfungen und einen gemischten Top-down/Bottom-up-Ansatz liefert Mordor eine ausgewogene, transparente Ausgangsbasis, die Entscheidungsträger nachvollziehen und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Intent Based Networking und wie schnell wächst er?

Der Markt ist im Jahr 2026 USD 3,04 Milliarden wert und soll bis 2031 USD 8,47 Milliarden erreichen, was einer CAGR von 22,74 % entspricht.

Welche Region führt bei der Einführung von Intent Based Networking-Lösungen?

Nordamerika hält im Jahr 2025 mit 38,20 % den größten regionalen Anteil, unterstützt durch frühe Unternehmensbereitstellungen und erhebliche KI-Infrastrukturausgaben.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-basierte Plattformen dominieren mit einem Anteil von 57,65 % und wachsen mit einer CAGR von 24,95 %, da Unternehmen hybride und Multicloud-Architekturen bevorzugen.

Welche Branche soll am schnellsten wachsen?

Das Gesundheitswesen weist mit 23,10 % bis 2031 die höchste CAGR auf, angetrieben durch Telemedizin, vernetzte Geräte und strenge Anforderungen an die Betriebszeit in klinischen Umgebungen.

Wie beeinflussen kleine und mittlere Unternehmen die Marktdynamik?

KMU sollen mit einer CAGR von 25,90 % wachsen, dank verbrauchsbasierter Abonnements, die die Anfangsinvestitionen senken und die Anforderungen an NetOps-Fachkenntnisse reduzieren.

Welches primäre Hindernis könnte eine breitere Einführung von Intent Based Networking verlangsamen?

Hohe Anfangsinvestitionen und Integrationskomplexität bleiben wesentliche Hürden, insbesondere in Entwicklungsmärkten und budgetbeschränkten Organisationen.

Seite zuletzt aktualisiert am: