Größe und Marktanteil des nordamerikanischen Rechenzentrumsnetzwerk-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

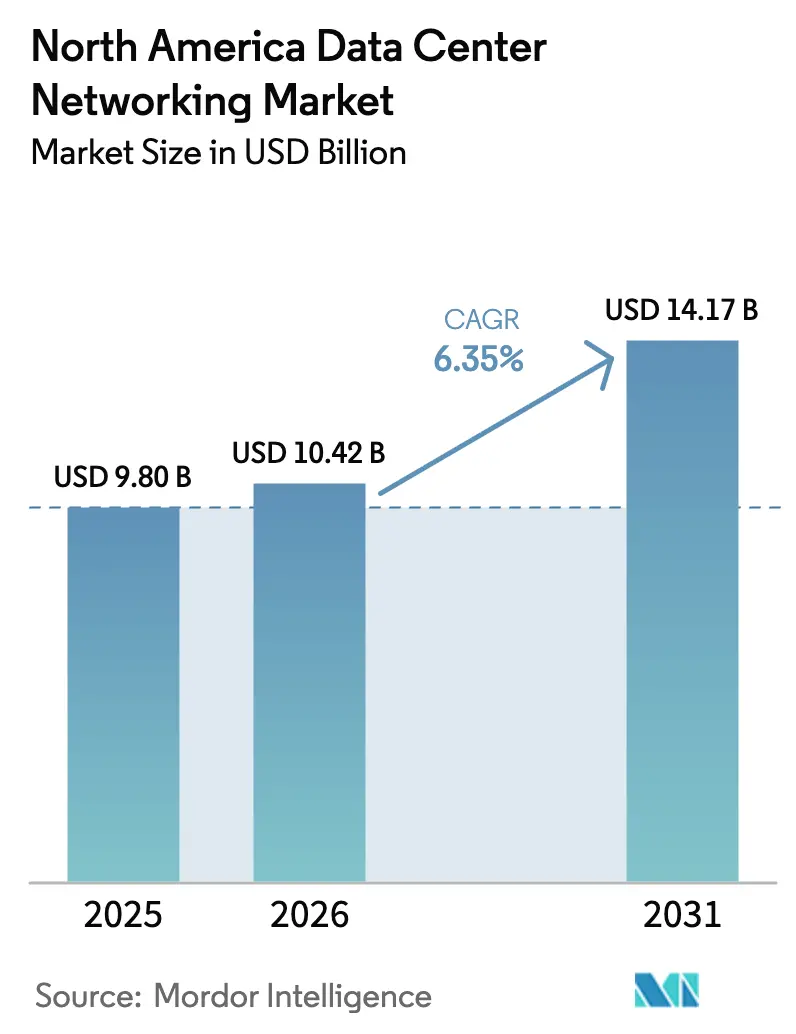

| Marktgröße im Basisjahr (2025) | 9.8 Milliarden US-Dollar |

| Marktgröße (2026) | 10.42 Milliarden US-Dollar |

| Marktgröße (2031) | 14.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.35% CAGR |

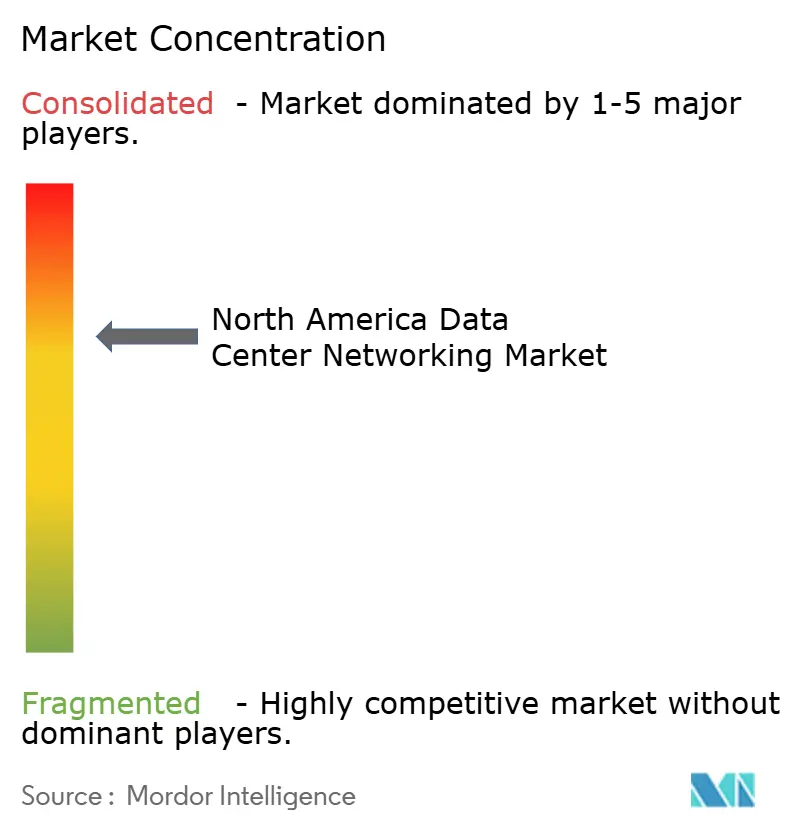

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Rechenzentrumsnetzwerk-Markts von Mordor Intelligence

Die Größe des nordamerikanischen Rechenzentrumsnetzwerk-Markts wird im Jahr 2026 auf 10,42 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 9,8 Milliarden USD, wobei die Prognosen für 2031 einen Wert von 14,17 Milliarden USD zeigen, mit einem Wachstum von 6,35 % CAGR im Zeitraum 2026–2031. Starke Hyperscaler-Investitionen, ein rascher Wandel hin zu KI-zentrierten Arbeitslasten und der Drang nach ultraniedriger Latenz halten die Region an der globalen Spitze des Rechenzentrumsbaus. Energiehungrige KI-Trainingscluster, gestiegene Cybersicherheitsanforderungen und die Verbreitung von 400G/800G-Ethernet prägen die Ausgabenprioritäten. Kollokation bleibt das dominante Bereitstellungsmodell, doch Hyperscaler führen bei den absoluten Kapazitätszuwächsen, während Edge-Standorte schnell skalieren, um 5G- und IoT-Dienste zu unterstützen. Anbieter differenzieren sich durch Siliziumfortschritte, offene Netzwerkbetriebssysteme und verwaltete Dienstleistungsangebote, die die Multicloud-Komplexität für Unternehmen reduzieren.

Wesentliche Erkenntnisse des Berichts

- Nach Komponente entfielen im Jahr 2025 71,25 % des Marktanteils des nordamerikanischen Rechenzentrumsnetzwerk-Markts auf Produkte; Dienstleistungen sollen bis 2031 mit einer CAGR von 10,85 % wachsen.

- Nach Rechenzentrumstyp führten Kollokationseinrichtungen im Jahr 2025 mit einem Umsatzanteil von 52,85 %, während Hyperscaler bis 2031 eine CAGR von 14,9 % verzeichnen sollen.

- Nach Bandbreite entfielen im Jahr 2025 37,65 % der Größe des nordamerikanischen Rechenzentrumsnetzwerk-Markts auf Konfigurationen im Bereich 50–100 GbE; Verbindungen über 100 GbE wachsen mit einer CAGR von 12,7 %.

- Nach Endnutzer hielt IT & Telekommunikation im Jahr 2025 einen Anteil von 36,90 % an der Größe des nordamerikanischen Rechenzentrumsnetzwerk-Markts; das Gesundheitswesen ist das am schnellsten wachsende Segment mit einer CAGR von 8,85 %.

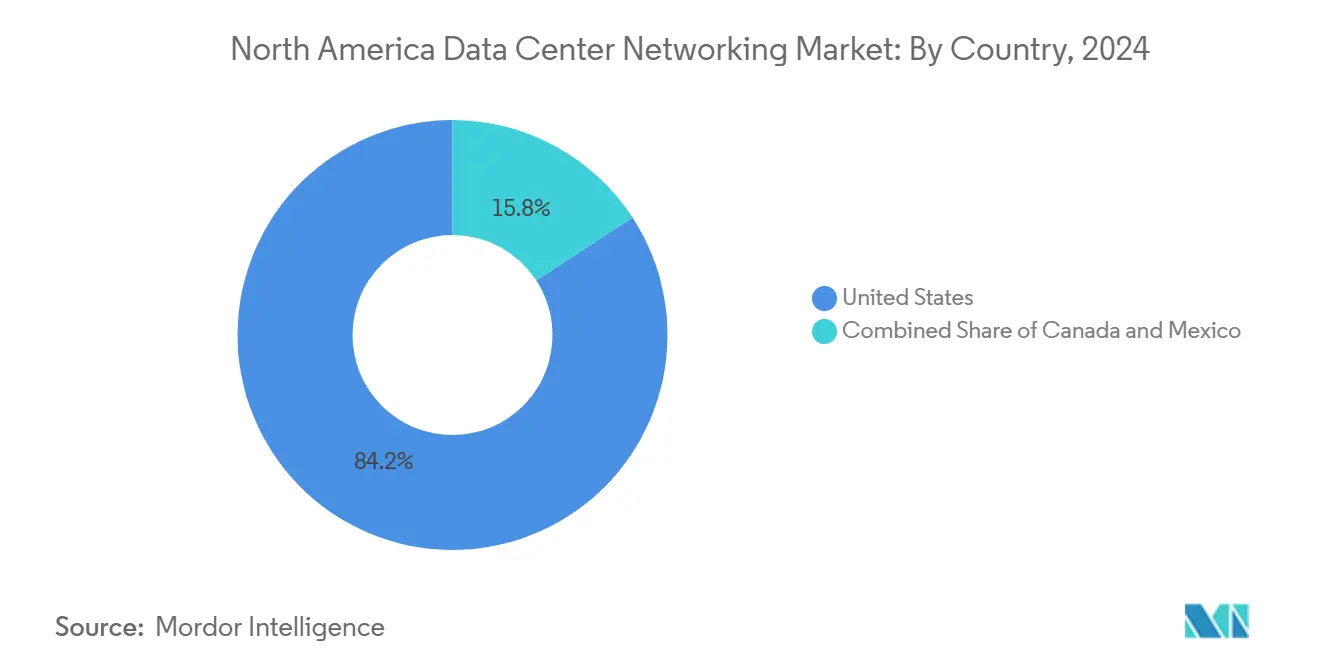

- Nach Geografie trug die Vereinigten Staaten im Jahr 2025 83,75 % zum Marktanteil des nordamerikanischen Rechenzentrumsnetzwerk-Markts bei, während für Mexiko eine CAGR von 9,95 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Rechenzentrumsnetzwerk-Markts

Treiberanalyse und Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Wachsender Bedarf an Cloud-Speicher und niedriglatentem Leistungserbringen | +1.8% | US-amerikanische Hyperscaler-Korridore | Mittelfristig (2–4 Jahre) |

| Zunehmende Cybersicherheitsbedrohungen und Netzwerkerneuerung | +1.2% | Nordamerika, EU-Unternehmenskerne | Kurzfristig (≤ 2 Jahre) |

| KI/ML-Arbeitslasten mit Bedarf an 400/800 GbE | +2.1% | US-Westküste, Ausdehnung auf Kanada und Mexiko | Mittelfristig (2–4 Jahre) |

| Ausbau von Edge-Rechenzentren parallel zur 5G-Einführung | +0.9% | Ballungsräume in ganz Nordamerika | Langfristig (≥ 4 Jahre) |

| Versorgungsmaßstäbliche Vor-Ort-Stromerzeugung | +0.7% | US-Südwest- und Texas-Erneuerbare-Energien- Cluster | Langfristig (≥ 4 Jahre) |

| Steuerliche Anreize auf Bundesstaatsebene | +0.5% | Washington, Georgia, Texas, ausgewählte kanadische Provinzen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

KI/ML-Arbeitslasten treiben die Einführung von 400G/800G-Switching voran

Die Nachfrage nach Modelltraining auf Tausenden von GPUs hat die adressierbare Netzwerkausgabe für KI-Fabric verdoppelt und treibt Betreiber dazu, von 100G zu 400G- und 800G-Leaf-Spine-Designs zu wechseln. Arista erwartet, dass seine KI-zentrierten Netzwerkeinnahmen im Jahr 2025 1,5 Milliarden USD erreichen werden, da Kunden ultralatenzarme Ethernet-Fabrics einsetzen, die für verteiltes Lernen optimiert sind. Broadcoms 102,4-Tbps-Tomahawk-6-Silizium bildet die Grundlage für Switches der nächsten Generation, die mehr als 1 Million Beschleuniger pro Cluster miteinander verbinden.[1]Broadcom Inc., "Vorstellung von Tomahawk 6: 102 Tbps Ethernet-Switching," broadcom.com Das Ultra-Ethernet-Konsortium schließt stauarme Protokolle ab, die All-Reduce-, All-Gather- und kollektive Operationen, wie sie beim Deep Learning typisch sind, optimieren. Silizium-Photonik verringert Latenz und Leistungsaufnahme weiter, wobei Taiwans Gießereienetzwerk als kritische Scale-out-Lieferbasis entsteht.

Zunehmende Cybersicherheitsbedrohungen fördern Netzwerk-Upgrades

Die Einführung von Zero-Trust hat sich beschleunigt, nachdem die Cybersicherheits- und Infrastruktursicherheitsbehörde (Cybersecurity and Infrastructure Security Agency, CISA) über koordinierte Angriffe auf verwaltete Dienstleister berichtete, die sich auf nachgelagerte Mandanten auswirken.[2]Cybersicherheits- und Infrastruktursicherheitsbehörde, "Schutz verwalteter Dienstleister," cisa.gov Große Finanzinstitute wie J.P. Morgan haben verschlüsselte Inter-Rechenzentrum-Kanäle neu aufgebaut und Firewalls erneuert, um sich ändernden Compliance-Anforderungen gerecht zu werden. KI-basierte Bedrohungserkennungs-Engines sitzen nun inline auf Kernswitches und ermöglichen eine Anomalieisolierung im Submillikundenbereich. Betreiber im Gesundheitswesen erweitern diese Kontrollen auf Edge-Pods, die geschützte Gesundheitsinformationen tragen, und integrieren chipbasiertes sicheres Booten und Telemetrie, um HIPAA-Anforderungen zu erfüllen.

Wachsender Bedarf an Cloud-Speicher und niedriglatentem Anwendungsleistungserbringen

Die globale Datenerstellung ist auf dem Weg, bis 2025 200 Zettabytes zu überschreiten, was Unternehmen dazu zwingt, Latenzen unter 1 ms für Arbeitslasten wie Handel, autonomes Fahren und AR-Überlagerungen anzustreben. Storage-Fabrics entwickeln sich in Richtung 64G Fibre Channel und NVMe-over-TCP, während Spine-and-Leaf-Layouts die Hop-Anzahl minimieren und Head-of-Line-Blocking verhindern. Hybrid-Cloud-Strategien verstärken diese Anforderungen und fordern eine nahtlose Leistung zwischen lokalen und öffentlichen Zonen ohne Einbußen bei der Beobachtbarkeit.

Proliferation von Edge-Rechenzentren parallel zu 5G-Rollouts

American Tower hat Mikro-Standorte eröffnet, die 1 MW IT-Last innerhalb von Makro-Turmgebäuden liefern und die Last-Mile-Latenz für Content-Caching und Private-5G-Slices reduzieren. Nokias Allianz mit Andorix zeigt, wie telko-neutrale Immobilien mit Edge-Compute für Smart-Building-Analytik konvergieren. Typische Edge-Hallen umfassen 500 kW–2 MW, verwenden modulare Kühler und nutzen Carrier-Hotel-Cross-Connects zur Verbindung mit Hyperscaler-Regionen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Netzwerkkomplexität und Multi-Vendor- Integration | -0.8% | Globale Hybrid-Clouds | Mittelfristig (2–4 Jahre) |

| Hohe Investitionsausgaben für 800-GbE-Optiken und Switches | -1.1% | Nordamerikanische Hyperscaler | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen beim Netzanschluss | -1.4% | US-amerikanische Hochnachfragezonen, ausgedehnt auf Kanada | Langfristig (≥ 4 Jahre) |

| Versorgungsengpässe bei optischen Transceivern | -0.9% | Globale Gießereienetzwerke, nordamerikanische Montagelinien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verzögerungen beim Netzanschluss verlängern Bauzyklen

Mehr als 2.600 GW an Erzeugungskapazität warten in den Vereinigten Staaten auf den Netzanschluss, was die Inbetriebnahme von Rechenzentren in überlasteten Standorten wie Northern Virginia um bis zu sieben Jahre verzögert.[3]Lawrence Berkeley National Laboratory, "Queued in: Interconnection Backlogs," lbl.gov Der Rückstau bedroht 20 % der geplanten Einrichtungen und könnte den Stromverbrauch Virginias bis 2033 verdoppeln. Betreiber reagieren darauf, indem sie erneuerbare Energien vor Ort integrieren oder Mikro-Netze einsetzen; Googles Programm über 20 Milliarden USD kombiniert Campusse mit Solar- und Windparks, die Übertragungsengpässe umgehen.

Hohe Investitionsausgaben für optische Geräte der nächsten Generation und 800-GbE-Switches

Ein einzelner 1U-16-Port-800G-Switch hat einen Listenpreis von über 30.000 USD, was die teuren co-paketierten Optiken und hochdichten ASICs widerspiegelt. Lumentum warnt, dass die angespannte EML-Versorgung bis 2026 anhalten könnte, selbst wenn das Unternehmen einen vierteljährlichen optischen Umsatz von 500 Millionen USD anstrebt. Celesticas DS4100-800G-Top-of-Rack-Plattform unterstreicht den Aufpreis, der für 12,8 Tbps nicht-blockierende Bandbreite zu zahlen ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen beschleunigen sich trotz Produktdominanz

Produkte machen nach wie vor 71,25 % des nordamerikanischen Rechenzentrumsnetzwerk-Markts aus, gestützt durch Ethernet-Switches, Router und optische Interconnects, die Hyperscaler-Fabrics untermauern. Dienstleistungen sollen jedoch mit einer CAGR von 10,85 % wachsen, da Unternehmen Design, Überwachung und Lebenszyklus-Support an verwaltete Anbieter auslagern. Installations- und Integrationsaufgaben wachsen mit den 400G/800G-Rollouts, während verwaltete Netzwerkdienste die operative Komplexität für Unternehmen abfangen, denen interne Fachkenntnisse fehlen. Diese Verlagerung hin zu Dienstleistungen spiegelt den Aufstieg verbrauchsbasierter Modelle in der IT-Infrastruktur wider.

Eine reifende installierte Basis verstärkt die Nachfrage nach proaktiver Wartung und AIOps-gesteuerter Fehlerbehebung. Schulungs- und Beratungseinnahmen steigen ebenfalls, da die Abstimmung von KI-Fabrics und der Einsatz von Silizium-Photonik spezielles Fachwissen erfordern. Die Marktgröße für Dienstleistungen im nordamerikanischen Rechenzentrumsnetzwerk-Markt wird beim inkrementellen Wachstum die Produkte überholen, auch wenn Hardware weiterhin bei den absoluten Ausgaben dominieren wird.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: Gesundheitswesen wird zum Wachstumsführer

IT und Telekommunikation dominieren mit einem Anteil von 36,90 % am nordamerikanischen Rechenzentrumsnetzwerk-Markt, was den kontinuierlichen Backbone-Upgrade durch Cloud- und Content-Anbieter widerspiegelt. Das Gesundheitswesen und die Biowissenschaften verzeichnen mit 8,85 % CAGR das schnellste Wachstum aufgrund der Expansion der Telemedizin, der Genomik-Datensteigerungen und strenger Compliance-Anforderungen. Krankenhausgruppen nehmen nun Petabyte-skalierte Bilddatensätze auf und sind auf verschlüsselte, ultrazuverlässige Verbindungen für die Unterstützung bei der Fernchirurgie angewiesen.

Banken, Finanzdienstleistungen und Versicherungen bleiben bedeutend und modernisieren sich mit vollphotonischen Backbones, die Live-Kernsystemmigration mit einer Ausfallzeit unter einer Sekunde ermöglichen. Medien- und Unterhaltungsbudgets steigen mit hochbitratigen Streaming-Angeboten, während Industrieunternehmen aufrüsten, um Industrie-4.0-Analytik am Edge zu ermöglichen. Die nordamerikanische Rechenzentrumsnetzwerk-Branche berührt damit jede Branche, die durch niedriglatente Datenflüsse Wettbewerbsvorteile anstrebt.

Nach Rechenzentrumstyp: Hyperscaler treiben zukünftiges Wachstum

Kollokationsstandorte erwirtschafteten 2025 52,85 % des Umsatzes und bedienen Unternehmen, die nutzungsabhängige Fußabdrücke und Carrier-Neutralität anstreben. Dennoch skalieren Hyperscaler am schnellsten mit einer CAGR von 14,9 %, hervorgehoben durch AWSs 11-Milliarden-USD-Georgia-Bau und Microsofts mehrjährigen Campus-Plan über 80 Milliarden USD. Betreiber setzen auch modulare Edge-Pods ein, um die 5G-Verdichtung zu unterstützen, mit Kapazitäten zwischen 500 kW und 2 MW.

Die Dominanz der Hyperscaler spiegelt die Verlagerung hin zu cloud-nativen Architekturen und KI-Plattformeinführungen wider, die Exascale-Bandbreite erfordern. Kollokation bleibt durch verbindungsreiche Campusse, die mehrere Clouds verbinden, relevant, während Edge- und Mikro-Rechenzentrum-Modelle nahe Bevölkerungszentren gedeihen, wo Millisekunden zählen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Bandbreite: Übergang zu ultrahohen Geschwindigkeiten beschleunigt sich

Verbindungen im Bereich 50–100 GbE machen weiterhin 37,65 % der Größe des nordamerikanischen Rechenzentrumsnetzwerk-Markts aus und bedienen gängige Unternehmensanwendungen. Ports über 100 GbE verzeichnen eine CAGR von 12,7 %, da Betreiber direkt zu 400G- und 800G-Fabrics übergehen. Aristas 51,2-Tbps-7060X6-Leaf und 460-Tbps-7800R4-Spine veranschaulichen diesen Wandel. Broadcoms Tomahawk 6 treibt die Bandbreitengrenzen zudem über 100 Tbps pro Chassis hinaus.

Legacy-≤10-GbE-Bereitstellungen laufen weiter zurück, während 25–40 GbE als mittlere Erneuerung für mittelgroße Betreiber voranschreitet, die zögern, die vollen Investitionsausgaben für 400G-Optiken zu übernehmen. Dennoch machen KI-Cluster-Ökonomien 400G zunehmend zur neuen Untergrenze für Greenfield-Bauten.

Geografische Analyse

Die Vereinigten Staaten halten 83,75 % des nordamerikanischen Rechenzentrumsnetzwerk-Markts, unterstützt durch eine unerreichte Hyperscaler-Campus-Dichte, führende Silizium-Ökosysteme und einen tiefen Talentpool. Northern Virginia fügte im ersten Quartal 2024 391,1 MW Kapazität hinzu, steht jedoch vor Netzrestriktionen, die die Inbetriebnahmezeitpläne auf sieben Jahre verlängern. Bundes- und Staatliche Anreize wie erneuerte Umsatzsteuerbefreiungen in Washington und Geräteabzüge in Georgia lenken die Bereitstellungsmuster, während das Energieministerium (Department of Energy) 16 potenziell öko-effiziente Campus-Zonen hervorhebt.

Mexiko verzeichnet, obwohl der absolute Ausgabenbetrag geringer ist, die lebhafteste CAGR von 9,95 % und entwickelt sich zu einem lateinamerikanischen Verbindungsknotenpunkt. Querétaro beherbergt 65 % der nationalen Kapazität mit 26 aktiven Bauvorhaben und zieht 7 Milliarden USD an Neuinvestitionen für 2023–2027 an. Cloud-Konzerne betrachten den Korridor als Nearshoring-Backbone für US-Arbeitslasten und als Sprungbrett in spanischsprachige Märkte. Edgenets Plan für 30 Mikro-Einrichtungen unterstreicht den Vorstoß zu landesweiter niedriglatenzen Abdeckung.

Kanada nutzt den Überfluss an Wasserkraft, um nachhaltige Bauten in Quebec und British Columbia anzuziehen. Provinzielle Anreize und die Nähe zu US-amerikanischen Nachfragepools positionieren kanadische Hallen als Notfallwiederherstellungs- und KI-Inferenz-Überlaufstandorte. Partnerschaften wie Nokia-Andorix für privates 5G-Edge-Mesh zeigen, dass das Land Telekommunikations- und Rechenzentrums-Agenden in Einklang bringt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Wettbewerbslandschaft

Cisco hält einen beherrschenden, aber allmählich schwindenden Anteil von 76,13 % am Kernnetzkommunikationsumsatz und sieht sich starker KI-Fabric-Konkurrenz von Arista (10,03 %) und Juniper (7,27 %) gegenüber. Aristas CloudVision-Telemetrie und Super-Spine-Leaf-Architektur sprechen Hyperscaler an, während Junipers KI-natives Portfolio eine Reduzierung der Trouble-Tickets um 90 % und Betriebskosteneinsparungen von 85 % durch selbststeuernde Operationen beansprucht. Broadcom bleibt der stille Königsmacher und integriert Tomahawk-Silizium in mehrere OEM-Linien.

Fusionen und Übernahmen gestalten das Feld neu: Hewlett Packard Enterprise fechtet eine Klage des Justizministeriums (DOJ) an, um sein 14-Milliarden-USD-Angebot für Juniper abzuschließen, mit dem Ziel, Server, Speicher und Netzwerke zu einem offenen KI-Stack zu vereinen. White-Box-Integratoren wie Celestica und FS greifen Nischen-KI-Cluster mit preis-leistungsoptimierten 800G-Switches an. Unterdessen versuchen American Tower, Digital Realty und Equinix, die Grenzen zwischen Carrier Hotels, Edge-Kollokation und regionalen Cloud-Onramps zu verwischen, was die Bedeutung neutraler Konnektivitätsfabrics erhöht.

Trotz moderater Konsolidierung laufen Innovationszyklen schnell: Broadcoms 102,4-Tbps-Switch, Dells Partnerrabatte für die Z-Serie und Googles erneuerbare-Energie-gekoppelte Campusse signalisieren aggressive Investitionsausgaben, die mit KI-Ökonomien und Nachhaltigkeitsimperativen verbunden sind.

Führende Unternehmen der nordamerikanischen Rechenzentrumsnetzwerk-Branche

Cisco Systems, Inc.

Juniper Networks, Inc.

Arista Networks, Inc.

Dell Technologies Inc.

Hewlett Packard Enterprise Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Hewlett Packard Enterprise-CEO Antonio Neri äußerte Zuversicht, die Bemühungen des Justizministeriums (DOJ) zur Blockierung der 14-Milliarden-USD-Übernahme von Juniper Networks durch HPE zu überwinden; Prozessbeginn am 9. Juli 2025.

- Juni 2025: Broadcom stellte den Ethernet-Switching-ASIC Tomahawk 6 vor, der 102,4 Tbps Durchsatz bietet und für KI-Cluster mit 1 Million Beschleunigern ausgelegt ist.

- Mai 2025: Arista meldete einen Umsatz von 2,005 Milliarden USD im ersten Quartal 2025, ein Plus von 27,6 % im Jahresvergleich, und verwies auf die boomende KI-Netzwerknachfrage.

- Mai 2025: Juniper stellte AIOps für Edge-WAN vor und reduzierte Trouble-Tickets um bis zu 90 %.

- Mai 2025: MUFG Bank und NTT DATA haben eine Live-Systemmigration zwischen Rechenzentren, die 50–100 km voneinander entfernt sind, mit einer Ausfallzeit von unter einer Sekunde unter Verwendung des IOWN-vollphotonischen Backbones abgeschlossen.

- Februar 2025: Dell verdoppelte die Partneranreize für PowerSwitch-Z-Serie-Verkäufe in Greenfield-Konten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den nordamerikanischen Markt für Rechenzentrumsnetzwerke als den Jahresumsatz, der mit Switches, Routern, Storage-Area-Networking-Geräten, Application Delivery Controllern, Software-Defined-Networking-Controllern, optischen Verbindungen und den dazugehörigen Integrations- und Managed Services erzielt wird, die Server-, Speicher- und Sicherheitsknoten in eigens dafür errichteten Colocation-, Hyperscale-, Edge- und Enterprise-Rechenzentren in den Vereinigten Staaten, Kanada und Mexiko verbinden.

Ausschluss vom Geltungsbereich: Vorübergehende mobile Serverräume, Campus-LANs und Netzwerkhardware, die ausschließlich für Testlabors oder Forschungs- und Entwicklungsbereiche bestimmt ist, fallen nicht in diesen Anwendungsbereich.

Überblick über die Segmentierung

- Nach Komponente

- Produkte

- Ethernet-Switches

- Router

- Storage Area Network (SAN)

- Application Delivery Controller (ADC)

- Netzwerksicherheits-Appliances

- Software-Defined-Networking-Controller (SDN)

- Optische Interconnects

- Dienstleistungen

- Installation und Integration

- Schulung und Beratung

- Support und Wartung

- Verwaltete Netzwerkdienste

- Produkte

- Nach Endnutzer

- IT und Telekommunikation

- Banken, Finanzdienstleistungen und Versicherungen (BFSI)

- Regierung und Verteidigung

- Medien und Unterhaltung

- Gesundheitswesen und Biowissenschaften

- Fertigung und Industrie

- Sonstige Endnutzer

- Nach Rechenzentrumstyp

- Kollokation

- Hyperscaler/Cloud-Dienstleister

- Edge/Mikro-Rechenzentren

- Nach Bandbreite

- Kleiner gleich 10 GbE

- 25–40 GbE

- 50–100 GbE

- Größer als 100 GbE

- Nach Land

- Vereinigte Staaten

- Kanada

- Mexiko

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Interviews mit Architekten von Rechenzentren, regionalen Glasfaseranbietern, Netzwerkausrüstungspartnern und Zertifizierungsberatern in allen drei Ländern halfen bei der Validierung von Verschiebungen im Bandbreitenmix, durchschnittlichen Verkaufspreisen und Einführungszeiträumen. Umfragen bei den Betreibern von Rechenzentren brachten zusätzliche Erkenntnisse über die Umrüstungszyklen und die Akzeptanz der Dienste und bestätigten sekundäre Signale vor der endgültigen Triangulation.

Desk Research

Zu Beginn haben wir öffentliche Datensätze von Einrichtungen wie der U.S. Energy Information Administration, Statistics Canada, dem mexikanischen SCT und Handelsgruppen wie dem Open Compute Project gesichtet, um die installierte Rack-Kapazität und den Stromverbrauch zu ermitteln. Zusätzliche Erkenntnisse wurden aus den 10-K-Einreichungen der Unternehmen, den Investorendecks, den auf Questel protokollierten Patenten und den Zollversandprotokollen von Volza gewonnen. Abonnement-Quellen, darunter D&B Hoovers für die Finanzdaten von Anbietern und Dow Jones Factiva für den Deal Flow, bereicherten die Trend-Basislinien.

Unsere Analysten haben als Nächstes Makrotreiber, Cloud-Capex, 100-GbE-Portlieferungen und die Absorption von Rechenzentrumsimmobilien markiert und dann historische Fünfjahresreihen extrahiert, um die Wachstumskurven zu verankern. Die aufgeführten Quellen veranschaulichen unsere Berichterstattung; viele andere Dokumente dienten der Überprüfung, Klärung und Schließung von Lücken.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Rekonstruktion wandelt staatliche Power-in-Use-Statistiken in Live-Rack-Zählungen um, wendet geprüfte Port-Dichte-Normen an und leitet die aggregierte Schnittstellennachfrage ab; selektive Bottom-Up-Roll-ups führender Anbieter und stichprobenartige ASP × Volumenprüfungen passen die Gesamtzahlen an. Schlüsselvariablen wie das Wachstum von Cloud-Sitzplätzen, die 400-GbE-Durchdringung, der durchschnittliche Preisverfall bei Switches, die Investitionsintensität von Hyperscale und die Leistungsdichte von Racks steuern das Modell. Eine multivariate Regression mit Szenarioanalyse erweitert die Prognose bis zum Jahr 2030, während fehlende Einzelposten, z. B. private Edge-Pods, mit Hilfe von Proxy-Kennzahlen, die bei Expertengesprächen vereinbart wurden, imputiert werden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf drei Ebenen überprüft: automatische Anomalie-Scans, Gegenprüfungen durch Peer-Analysten und Freigabe durch die Geschäftsleitung. Die Modelle werden jährlich aktualisiert, und in der Mitte des Zyklus werden Aktualisierungen vorgenommen, wenn sich durch Geschäfte, Vorschriften oder Technologiesprünge wesentliche Änderungen bei einem Treiber ergeben.

Warum Mordor's North America Data Center Networking Baseline Zuverlässigkeit vorschreibt

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Warenkörbe, Währungsumrechnungen und Aktualisierungsrhythmen verwenden. Unsere Analysten legen ihre Annahmen transparent offen, so dass die Käufer jede Zahl auf beobachtbare Inputs zurückführen können.

Zu den wichtigsten Unterschieden gehört, ob passive Verkabelung und Stromversorgungsgehäuse gebündelt werden, wie schnell 100-GbE-Ports in Richtung 400-GbE migriert werden sollen und ob Serviceumsätze bei der Buchung oder über die Vertragslaufzeit verbucht werden. Abweichungen ergeben sich auch aus der Anwendung von Wechselkursen für 2023 im Vergleich zu gleitenden Durchschnittswerten und aus kürzeren Aktualisierungszyklen, die wir im Vergleich zu mehrjährigen, veralteten Basiswerten anderswo beibehalten.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 9,80 B (2025) | Mordor Intelligence | - |

| USD 11,95 B (2024) | Globale Unternehmensberatung A | Umfasst umfassendere Campus-Switches und zählt volle Fünfjahres-Serviceverträge im Voraus |

| USD 7,98 B (2024) | Fachzeitschrift B | Ausgeschlossen sind verwaltete Dienste und die Bewertung von Hardware nur zu Werkspreisen |

Zusammengenommen zeigt der Vergleich, dass die disziplinierte Auswahl des Umfangs, die häufige Aktualisierung und die beidseitige Validierung von Mordor eine ausgewogene, wiederholbare Grundlage liefern, auf die sich die Kunden bei Planungs- und Investitionsentscheidungen verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Rechenzentrumsnetzwerk-Markt derzeit?

Der Markt hat im Jahr 2026 einen Wert von 10,42 Milliarden USD und soll bis 2031 auf 14,17 Milliarden USD wachsen, mit einer CAGR von 6,35 %.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen, die verwaltete, Integrations- und Beratungsangebote umfassen, wachsen mit einer CAGR von 10,85 %, da Unternehmen komplexe KI-zeitgemäße Netzwerkoperationen auslagern.

Warum gewinnen 400G- und 800G-Ethernet-Ports an Bedeutung?

KI/ML-Trainingscluster benötigen massive Ost-West-Bandbreite; 400G/800G-Fabrics reduzieren Trainingszeiten und verringern Überlastung, was eine breite Einführung vorantreibt.

Wie beeinflussen Netzanschluss-Verzögerungen neue Rechenzentrums-Bauten?

Verbindungswarteschlangen können die Inbetriebnahme in Regionen mit hoher Nachfrage in den USA auf sieben Jahre verlängern, was Betreiber dazu zwingt, in erneuerbare Energien vor Ort und Mikro-Netze zu investieren.

Welches Land ist die am schnellsten wachsende Geografie in Nordamerika?

Mexiko führt mit einer prognostizierten CAGR von 9,95 % bis 2031, getrieben durch Nearshoring, Cloud-Investitionen und strategische Standorte wie Querétaro.

Welche sind die führenden Netzwerkanbieter?

Cisco hält den größten Anteil, aber Arista, Juniper und White-Box-Lieferanten wie Celestica gewinnen durch KI-optimierte Plattformen an Bedeutung.

Seite zuletzt aktualisiert am: