Nordamerika Rechenzentrum Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

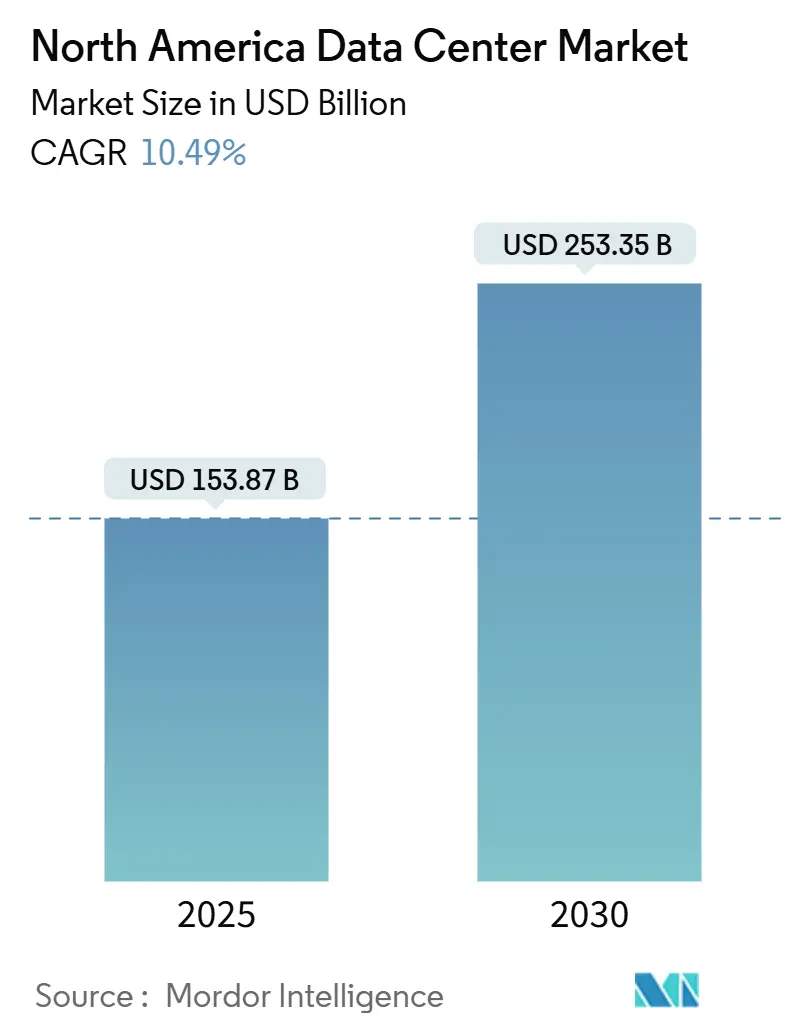

| Marktgröße (2025) | 153.87 Milliarden US-Dollar |

| Marktgröße (2030) | 253.35 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.49% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Rechenzentrum Marktanalyse von Mordor Intelligence

Die Größe des Nordamerika Rechenzentrum Marktes wird im Jahr 2025 auf 153,87 Milliarden USD geschätzt und soll bis 2030 einen Wert von 253,35 Milliarden USD erreichen, bei einer CAGR von 10,49% während des Prognosezeitraums (2025-2030). In Bezug auf die installierte Basis wird erwartet, dass der Markt von 60,34 Tausend Megawatt im Jahr 2025 auf 114,39 Tausend Megawatt bis 2030 wächst, bei einer CAGR von 13,64% während des Prognosezeitraums (2025-2030). Die Marktanteile und Schätzungen der Segmente werden in MW berechnet und ausgewiesen. Die intensive Nachfrage nach generativen KI-Trainingsclustern, von denen jeder 10-50 MW pro Halle verbraucht, hält neue Baupipelines von Hyperscale-Designs vor, die für Hochdichte-Flüssigkühlung optimiert sind. Colocation-Betreiber profitieren von Vorvermietungen, die Kunden 18-36 Monate vor der Inbetriebnahme binden und die Preisdisziplin aufrechterhalten, selbst wenn Lieferkettenprobleme die Transformatorlieferungen auf 24 Monate verlängern. Die geografische Diversifizierung gewinnt an Dynamik, da steuerlich begünstigte, erneuerbare-Energie-intensive Korridore in Texas, Illinois und kanadischen Wasserkraftprovinzen die Strompreise der etablierten Küstenstandorte unterbieten, während kleine modulare Reaktoren (SMR) in Pilotphasen eintreten, um eine kohlenstofffreie Grundlastversorgung zu sichern. Der Wettbewerbsdruck steigt, da Hyperscale-Eigenbauten die Margen der traditionellen Retail-Colocation einengen und Nischen für Edge-Cloud- und hybride Interconnection-Plattformen öffnen.

Wichtigste Erkenntnisse des Berichts

- Nach Rechenzentrumsgröße erfassten mittelgroße Standorte im Jahr 2024 einen Anteil von 14,93% an der Nordamerika Rechenzentrum Marktgröße, während große Campusse im Prognosezeitraum mit einer CAGR von 4,25% wachsen sollen.

- Nach Tier-Typ entfiel im Jahr 2024 ein Anteil von 68,94% des Nordamerika Rechenzentrum Marktanteils auf Tier-3-Infrastruktur; Tier 4 soll bis 2030 mit einer CAGR von 5,20% expandieren.

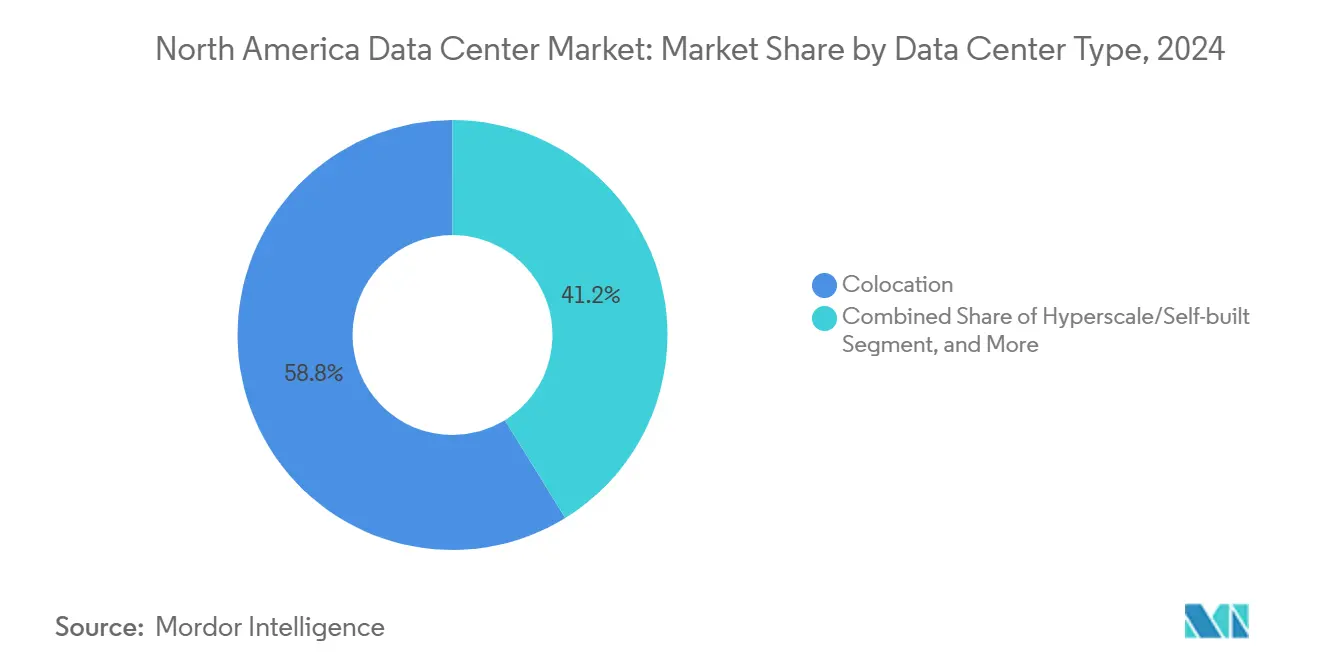

- Nach Rechenzentrumstyp hielten Colocation-Dienste im Jahr 2024 einen Umsatzanteil von 58,79%, während Hyperscale-Eigenbauten bis 2030 voraussichtlich mit einer CAGR von 5,10% wachsen werden.

- Nach Endnutzer dominierten IT und Telekommunikation im Jahr 2024 mit 68,50% der Nordamerika Rechenzentrum Marktgröße; BFSI führt das Wachstum mit einer CAGR von 4,39% bis 2030 an.

- Nach Geografie dominierte die Vereinigten Staaten mit einem Umsatzanteil von 76,54% im Jahr 2024, doch Kanada ist auf dem Weg, bis 2030 mit einer CAGR von 6,00% zu wachsen.

Nordamerika Rechenzentrum Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der KI- und generativen KI-Arbeitslasten | +1.20% | Wichtigste Hyperscale-Zentren in den Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Vorvermietung aufgrund rekordniedriger Leerstandsquoten | +0.80% | Primärmärkte der USA; Überlauf nach Kanada | Mittelfristig (2-4 Jahre) |

| Steuerliche Anreize und Korridore für erneuerbare Energien | +0.60% | Mittlerer Westen und Südwesten der USA; Kanada landesweit | Langfristig (≥ 4 Jahre) |

| Einführung kleiner modularer Reaktoren | +0.40% | SMR-Pilotgebiete in den USA; selektiv in Kanada | Langfristig (≥ 4 Jahre) |

| Neue Unterseekabellandungen | +0.30% | Mittelatlantische USA | Mittelfristig (2-4 Jahre) |

| Glasfaserausbau durch ländliche Elektrokooperativen | +0.20% | Ländliche Märkte der USA | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der KI- und generativen KI-Arbeitslasten

Das Training generativer KI-Modelle erfordert etwa das 10- bis 100-fache der Rechenleistung typischer Unternehmensarbeitslasten und treibt beispiellose Rack-Dichten weit über 50 kW hinaus.[1]NVIDIA Corporation, "Flüssiggekühlte Referenzarchitektur für KI-Rechenzentren," nvidia.comDer 100.000-GPU-Memphis-Cluster von xAI verbraucht 150 MW und veranschaulicht, wie Hyperscaler Campusse nun ausdrücklich für beschleunigten Rechenbedarf dimensionieren. Betreiber reagieren mit Flüssig- und Direktchip-Kühlung, Hochstrom-Sammelschienen und optischen 100G/400G-Fabrics, die Standard-Tier-3-Hallen nicht kosteneffizient nachrüsten können. Unternehmenskunden ziehen nach und schließen vorab Verträge für inferenzoptimierte Blöcke ab, die Hyperscale-Designstandards übernehmen. Diese Welle sichert Stromverträge früher, treibt die Grundstückspreise in glasfaserreichen Landkreisen in die Höhe und verkürzt die Bereitstellungszyklen im gesamten Nordamerika Rechenzentrum Markt. Der Wachstumspfad bleibt lang, da führende LLM-Anbieter Parameteranzahlen im Billionenbereich prognostizieren, was eine kontinuierliche Erneuerung KI-fähiger Kapazitäten sicherstellt.

Vorvermietung aufgrund rekordniedriger Leerstandsquoten

Die Leerstandsquote in Northern Virginia, Dallas-Fort Worth und Silicon Valley fiel im Jahr 2024 unter 2%, was Unternehmen dazu veranlasste, Suiten zwei Jahre vor der Inbetriebnahme zu reservieren. Die Großhandels-Colocation-Preise in den wichtigsten US-Metropolen stiegen im Jahresvergleich um 15-25%, ein Aufschlag, den Betreiber durch sofortigen Zugang zur Stromversorgung sowie Nachhaltigkeitsnachweise rechtfertigen. Entwicklungskapital fließt nun in sekundäre US-Märkte wie Columbus und Phoenix, doch Transformatorengpässe halten die kurzfristigen Lieferungen knapp und stärken die Vorvermietungsdisziplin. Für Kanada lenkt die niedrige Leerstandsquote in Montreal und Toronto die Überschussnachfrage nach Calgary und Winnipeg und veranlasst Investoren, Campusse mit mehr als 100 MW zu evaluieren, die an Wasserkraftnetze angebunden sind. Das Ergebnis ist eine erhöhte Vorwärtsvertragstransparenz im gesamten Nordamerika Rechenzentrum Markt, die bis 2027 stabile Margenaussichten unterstützt.

Steuerliche Anreize und Korridore für erneuerbare Energie

Staatliche und provinzielle Anreizpakete senken die Gesamtbetriebskosten um 20-30%, indem sie Steuerentlastungen mit garantiertem Zugang zu sauberer Energie verbinden. Das Texas-Programm nach Kapitel 313 bietet 10-jährige Grundsteuerentlastung und Umsatzsteuerbefreiungen, während der deregulierte ERCOT-Markt 24x7-Wind-Solar-Kaufverträge ermöglicht.[2]Texas Comptroller, "Steuerliche Anreize für Rechenzentren – Kapitel 313," comptroller.texas.govÄhnliche Strukturen in Quebec bieten 15-jährige Festpreisverträge für Wasserkraft und senken die gelieferten Stromkosten auf unter 0,04 USD/kWh. Betreiber nutzen diese Korridore, um Netto-Null-Verpflichtungen zu erfüllen, ohne ungebündelte erneuerbare Zertifikate kaufen zu müssen, was eine Migration weg von etablierten Küstenstandorten verstärkt. Langfristig verändert die anreizgesteuerte Standortwahl den geografischen Fußabdruck des Nordamerika Rechenzentrum Marktes und verteilt die Infrastruktur in bevölkerungsärmere Bundesstaaten und Provinzen mit ausreichend Land, Wasser und Stromkapazität.

Einführung kleiner modularer Reaktoren und Kraft-Wärme-Kopplung vor Ort

SMR-Technologie bietet Einheiten von 50-300 MW, die innerhalb von Rechenzentrum-Campussen aufgestellt werden können und kohlenstofffreie Grundlast sowie Netzinselresilienz bieten. Microsofts 835-MW-Kaufvertrag im Zusammenhang mit dem Neustart von Three Mile Island zeigt das frühe Hyperscale-Engagement für nukleare Grundlast für KI-Infrastrukturen.[3]Microsoft Corporation, "Microsoft investiert 15 Milliarden USD in US-KI-Infrastruktur," microsoft.comWährend NRC-Genehmigungen die kommerzielle Inbetriebnahme über 2028 hinaus verschieben, ermutigen Designzertifizierungserfolge mehrerer Anbieter Betreiber, Netzanschlusspunkte neben stillgelegten Kohlekraftwerken zu sichern. Die Kombination von SMRs mit Kraft-Wärme-Kopplung erschließt die Nutzung von Abwärme für Fernwärme oder Adsorptionskühlung und steigert die Gesamtenergieeffizienz. Langfristig können SMRs die Strompreisvolatilität glätten und das Netzabschaltungsrisiko eliminieren, was die Wirtschaftlichkeit von Hyperscale-Eigenbauten im Nordamerika Rechenzentrum Markt stärkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe im Stromübertragungsnetz | -0.9% | Wachstumsstarke US-Cluster | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei Transformatoren und Schaltanlagen | -0.7% | Globale Lieferkette; Schwerpunkt USA | Mittelfristig (2-4 Jahre) |

| Widerstand der Gemeinden gegen Bebauungspläne | -0.4% | Vorstädtische Expansionskorridore in den USA | Mittelfristig (2-4 Jahre) |

| Kühlwasserknappheit in ariden Märkten | -0.3% | Südwesten der USA | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe im Stromübertragungsnetz

Die Netzanschlusswarteliste von PJM enthält 40 GW ausstehende Rechenzentrumslasten; Aufrüstungen im Wert von 15 Milliarden USD verlängern die durchschnittlichen Inbetriebnahmezeiten auf fünf Jahre.[4]PJM Interconnection, "Regionale Pläne zur Übertragungsnetzaufrüstung," pjm.comÄhnliche Engpässe belasten ERCOT und NYISO und zwingen Betreiber, temporäre Dieselgeneratoren zu beschaffen oder Bauprojekte zu weniger überlasteten Umspannwerken zu verlagern. Verzögerungen schmälern die Kapitalrendite und können vertragliche Strafklauseln auslösen, die an die Inbetriebnahmedaten der Kunden geknüpft sind. Bis die Bundesmittel zur Netzmodernisierung bis 2027 fließen, wird die Übertragungsknappheit die kurzfristigen Kapazitätserweiterungen im gesamten Nordamerika Rechenzentrum Markt dämpfen.

Engpässe bei Transformatoren und Schaltanlagen

Die Lieferzeiten für 100-MVA-Leistungstransformatoren übersteigen nun 24 Monate, das Dreifache der historischen Norm, aufgrund begrenzter globaler Kernstahlproduktion und konkurrierender Bestellungen aus dem Bereich erneuerbare Energien. Kundenspezifische Mittelspannungsschaltanlagen sind mit vergleichbaren Verzögerungen konfrontiert, was Entwickler dazu zwingt, Ausrüstung vor dem Grundstückskauf vorzubestellen und Kapital früher im Projektzyklus zu binden. Der Engpass betrifft überproportional Campusse mit mehr als 250 MW, die ein Dutzend Abwärtstransformatoren benötigen, und veranlasst einige Hyperscaler zu einer gestaffelten Phaseninanspruchnahme, um Terminrisiken im Nordamerika Rechenzentrum Markt zu mindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumsgröße: Große Anlagen beherrschen die KI-Skalierung

Große Campusse mit 150 MW bis 400 MW stellen das am schnellsten wachsende Größensegment mit einer CAGR von 4,25% dar und spiegeln die Präferenz der Hyperscaler für weniger, aber größere Standorte wider, um die GPU-Cluster-Konsolidierung zu optimieren. Mittelgroße Anlagen halten noch immer 14,93% der Nordamerika Rechenzentrum Marktgröße und bedienen Unternehmen, die dedizierte Suiten suchen, aber kein Hyperscale-Volumen haben. Die Kapitaleffizienz begünstigt große Bauprojekte, da feste Entwicklungskosten – Umspannwerk, Glasfaser, Wasserrechte – auf mehr IT-Last amortisiert werden und die Kosten pro MW senken.

Das Wettrennen um Landreserven konzentriert sich entlang leistungsstarker 230-kV-Übertragungskorridore, wo die Bebauungspläne Mehrhallen-Campusse unterstützen. Metas 2,5-Millionen-Quadratfuß-Bau in DeKalb verkörpert das Muster: 300 MW, Flüssigimmersionsbuchten und ein 120-MW-Reservepad vor Ort zur Zukunftssicherung von KI-Erweiterungen. Versicherungsträger weisen auf Aggregationsrisiken hin; infolgedessen steigt die Redundanz auf Anlagenebene auf N+2 für Kältemaschinen und USV-Blöcke. Zusammen stärken diese Faktoren die Vorrangstellung großer Campusse bei der Aufrechterhaltung des Nordamerika Rechenzentrum Marktes bis 2030.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tier-Typ: Tier-4-Einführung beschleunigt sich

Tier-4-Hallen wuchsen bis 2025 mit einer CAGR von 5,20% und sollen dieses Tempo beibehalten, da fehlertolerante, gleichzeitig wartbare Architekturen katastrophale GPU-Trainingsneustarts minimieren. Tier-3-Anlagen besitzen 68,94% des Nordamerika Rechenzentrum Marktanteils und bedienen die meisten SaaS- und E-Commerce-Mieter, die Betriebszeit gegen Kosten abwägen. Die Hardwaredichte treibt neue Tier-4-Designnormen voran, wie z. B. 100% Lithium-Ionen-USV, segmentierte Stromversorgungsstränge und doppelte 34,5-kV-Einspeisungen, was die Kapitalintensität auf über 15 Millionen USD pro MW anhebt.

Die Compliance im Finanzdienstleistungsbereich (SOX, PCI DSS) und die Resilienz beim KI-Modelltraining begünstigen beide Tier 4 und stimulieren Nachrüstungen älterer Tier-3-Hallen mit zusätzlichen Verteilungspfaden und Steuerungen. Der neueste Tier-Standard des Uptime Institute klärt modulare Erweiterungsmethoden und veranlasst Betreiber, Aussparungsfelder für inkrementelles Wachstum vorauszuplanen. Dieser strukturierte Weg zu hoher Verfügbarkeit stellt sicher, dass Tier 4 einen überproportionalen Anteil der zukünftigen Investitionsausgaben im Nordamerika Rechenzentrum Markt erfassen wird.

Nach Rechenzentrumstyp: Dynamik beim Hyperscale-Eigenbau

Selbst gebaute Hyperscale-Anlagen sollen mit einer CAGR von 5,10% wachsen und damit Retail- und Wholesale-Colocation übertreffen, da Cloud-Anbieter steigende KI-Infrastrukturbudgets internalisieren. Colocation hält einen Anteil von 58,79%, bietet flexible Verträge und netzwerkdichte Ökosysteme für Multicloud-Interconnect. Der Schwenk zum Eigenbau resultiert aus Verbundvorteilen – Cloud-Betreiber stimmen Strombeschaffung, Hardware-Erneuerung und Software-Stack unter einem Dach ab und verbessern so den Margenhebel.

Die 35-Milliarden-USD-Erweiterung von AWS in Virginia ist beispielhaft für dieses Engagement – 12 neue Hallen in zwei Landkreisen, jeweils vorgerüstet für Flüssigkühlung und Direktchip-Verteiler. Colocation-Platzhirsche kontern mit Powered-Shell-Programmen und Joint Ventures, die es Hyperscalern ermöglichen, in großem Maßstab zu deployen und gleichzeitig Betreiberdienste beizubehalten. Über den Prognosehorizont koexistieren beide Modelle, aber Eigenbauten werden wahrscheinlich inkrementelle Hochdichte-GPU-Deployments am Rand des Nordamerika Rechenzentrum Marktes erfassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: BFSI führt das inkrementelle Wachstum an

IT und Telekommunikation bleibt das Ankermietersegment mit einem Anteil von 68,50% an der Nordamerika Rechenzentrum Marktgröße und liefert Netzwerk-, CDN- und Multicloud-Backbone-Arbeitslasten. Dennoch soll BFSI mit einer CAGR von 4,39% wachsen, da algorithmischer Handel, Betrugsanalysen und Echtzeit-Risikomaschinen Datenpfade mit Submillisekunden-Latenz erfordern. Das 60-Anlagen-Globalportfolio von JPMorgan Chase veranschaulicht das Engagement großer Banken für private Rechenklaven für regulierte Arbeitslasten.

Regulatorische Anforderungen – Basel III, SEC-Regel 613 CAT – schreiben granulare Datenspeicherung und synchrone Replikation über redundante Spread-Trading-Knoten vor und erfordern Tier-4-Verfügbarkeit oder besser. Fintech-Disruptoren kolocieren zunehmend neben Exchange-Matching-Engines und steigern die Nachfrage nach Micro-Colocation-Schränken, die innerhalb von 15 Metern von latenzempfindlichen Glasfaser-Treffpunkten positioniert sind. Da die Digitalisierung des Finanzwesens voranschreitet, wird der Anteil von BFSI an neuen MW-Ergänzungen im Nordamerika Rechenzentrum Markt weiter wachsen.

Geografische Analyse

Die Vereinigten Staaten verankern den Nordamerika Rechenzentrum Markt mit einem Anteil von 76,54% im Jahr 2024 dank dichter Glasfasernetze und tiefer Kapitalpools. Der I-95-Korridor in Virginia allein leitet mehr als 70% der globalen Internetpakete und beherbergt über 2 GW aktive IT-Last, wobei Microsoft im Jahr 2025 15 Milliarden USD für KI-Serverfarmen im gesamten Bundesstaat investiert. Übertragungsengpässe drängen inkrementelle Bauprojekte jedoch nach Texas, Ohio und Iowa, wo deregulierter Strom und nutzbare Landreserven die Genehmigungszyklen verkürzen. Dreihundert Meilen lange Dunkelglasfaserstrecken halten die Latenz unter 12 ms nach Ashburn und bewahren die Leistung auf Anwendungsebene.

Kanada verzeichnet den schnellsten Aufstieg mit einer CAGR von 6,00% bis 2030, gestützt auf wasserkraftreiche Provinzen, die gelieferten Strom unter 0,04 USD/kWh und 15-jährige Preisbindungen anbieten. Das Programm Investissement Québec koppelt diese Tarife mit Grundsteuerentlastungen und zieht Hyperscaler und Colocation-Riesen nach Montreal und Lévis für kohlenstoffneutrale Kapazitäten. Das bestehende Metronetz von Toronto verbessert die grenzüberschreitende Konnektivität und ermöglicht es US-Unternehmen, Datensouveränitätsvorschriften zu erfüllen und gleichzeitig Netzengpässe an der Ostküste zu vermeiden.

Mexiko stellt den aufstrebenden Edge-Markt dar, mit bundesstaatlichen Glasfaser-Backhaul-Projekten, die Mexiko-Stadt, Guadalajara und Monterrey bis 2026 verbinden. Nearshoring-Verlagerungen in der Elektronik- und Automobilfertigung steigern die Nachfrage nach lokalen Private-Cloud-Zonen zur Unterstützung der Fabrikautomatisierung, während überarbeitete Datenschutzgesetze das nationale Hosting fördern. Obwohl Mexikos Anteil heute noch bescheiden ist, liegt das Wachstumspotenzial in modularen 5-10-MW-Edge-Knoten in der Nähe von Industrieparks – ein Muster, das ländliche US-Elektrokooperativen-Bauprojekte widerspiegelt und den Gesamtfußabdruck des Nordamerika Rechenzentrum Marktes schrittweise vergrößert.

Wettbewerbslandschaft

Moderate Konsolidierung kennzeichnet die Nordamerika Rechenzentrum Branche, wobei die Top-10-Eigentümer etwa 60% der installierten MW kontrollieren und dennoch in unterschiedlichen Servicemodellen konkurrieren. Hyperscaler investieren direkt in Land, Strom und Kühlinnovationen, um Standorte für GPU-Dichte anzupassen, und verzichten auf traditionelle Colocation außer für Überbrückungskapazitäten bei Erweiterungen. Colocation-Marktführer wie Digital Realty und Equinix schwenken auf Interconnection-Fabrics und Hybrid-Cloud-Onramps um und betten SDN-Overlays ein, die regionsübergreifende Latenzen unter 15 ms für Unternehmens-Multicloud-Arbeitslasten liefern.

Die technologische Differenzierung konzentriert sich auf Effizienz und Nachhaltigkeit. Betreiber setzen Kühlmittelverteilungseinheiten ein, die 100 kW pro 45U-Rack liefern, arbeiten mit Pumpherstellern an dielektrischen Flüssigkeiten zusammen und erproben Zero-Scope-1-Designs mit dieselfreien Notstrombrennstoffzellen. NVIDIAs Referenzarchitektur kodifiziert diese Flüssigkühlstandards und treibt Campus-Nachrüstungen bei etablierten Betreibern voran, die GPU-Boards der nächsten Generation nicht luftkühlen können. Akteure, die das thermische Hochdichtemanagement beherrschen, erfassen Premium-KI-Arbeitslasten und sichern mehrjährige Stromverpflichtungen, die Einnahmequellen im Nordamerika Rechenzentrum Markt stabilisieren.

Fusionen und Übernahmen bleiben ein strategischer Hebel. Die 2,8-Milliarden-USD-Akquisition von acht CyrusOne-Standorten durch Digital Realty fügte 450 MW zu seinem Portfolio hinzu und vertiefte gleichzeitig die Hyperscale-Verbindungen in Dallas, Phoenix und Toronto. Investoren betrachten Brownfield-Erweiterungen als schnellere Wege zu Einnahmen als Greenfield-Bauprojekte, die durch Ausrüstungsengpässe behindert werden. Von Private-Equity-Unternehmen unterstützte Neueinsteiger kaufen vorstädtische Industrieparks, wandeln sie in 20-MW-„Edge-Metros” um und veräußern stabilisierte Vermögenswerte zu Kapitalisierungsraten unter 6%, was die Transaktionsdynamik trotz steigender Zinsen aufrechterhält.

Marktführer der Nordamerika Rechenzentrum Branche

Amazon Web Services, Inc.

Google Inc.

Microsoft Corporation

Digital Realty Trust, Inc.

Equinix Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Amazon Web Services kündigte eine Erweiterung im Wert von 11 Milliarden USD in Virginia an und fügte 12 Anlagen hinzu, um die KI- und Cloud-Nachfrage zu befriedigen.

- Dezember 2024: Microsoft und Constellation starteten Three Mile Island Unit 1 neu und lieferten 835 MW kohlenstofffreien Strom im Rahmen eines 20-jährigen Vertrags.

- Dezember 2024: Digital Realty Trust erwarb acht CyrusOne-Rechenzentren für 2,8 Milliarden USD und stärkte damit die Kapazitäten in Dallas, Phoenix und Toronto.

- Oktober 2024: Google verpflichtete sich zu 20 Milliarden USD für neue US-Anlagen in Ohio, Texas und Virginia, die jeweils zu 100% mit sauberer Energie betrieben werden.

Berichtsumfang des Nordamerika Rechenzentrum Marktes

Der Nordamerika Rechenzentrum Marktbericht ist segmentiert nach Rechenzentrumsgröße (groß, massiv, mittel, mega und klein), Tier-Typ (Tier 1 und 2, Tier 3 und Tier 4), Rechenzentrumstyp (Hyperscale/Eigenbau, Unternehmen/Edge und Colocation), Endnutzer (BFSI, IT und ITES, E-Commerce, Regierung, Fertigung, Medien und Unterhaltung, Telekommunikation und sonstige Endnutzer) sowie Land (Vereinigte Staaten, Kanada, Mexiko). Die Marktprognosen werden in Bezug auf Wert (USD) und IT-Lastkapazität (MW) angegeben.

| Groß |

| Massiv |

| Mittel |

| Mega |

| Klein |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Hyperscale/Eigenbau | ||

| Unternehmen/Edge | ||

| Colocation | Nicht genutzt | |

| Genutzt | Retail-Colocation | |

| Wholesale-Colocation | ||

| BFSI |

| IT und ITES |

| E-Commerce |

| Regierung |

| Fertigung |

| Medien und Unterhaltung |

| Telekommunikation |

| Sonstige Endnutzer |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Rechenzentrumsgröße | Groß | ||

| Massiv | |||

| Mittel | |||

| Mega | |||

| Klein | |||

| Nach Tier-Typ | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Rechenzentrumstyp | Hyperscale/Eigenbau | ||

| Unternehmen/Edge | |||

| Colocation | Nicht genutzt | ||

| Genutzt | Retail-Colocation | ||

| Wholesale-Colocation | |||

| Nach Endnutzer | BFSI | ||

| IT und ITES | |||

| E-Commerce | |||

| Regierung | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endnutzer | |||

| Nach Land | Vereinigte Staaten | ||

| Kanada | |||

| Mexiko | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte IT-Lastkapazität des nordamerikanischen Rechenzentrum-Sektors bis 2030?

Die installierte IT-Last wird voraussichtlich bis 2030 76.190 MW erreichen, was einer CAGR von 4,19% gegenüber dem Stand von 2025 entspricht.

Welcher Anlagentyp wächst in der Region am schnellsten?

Tier-4-Campusse führen mit einer CAGR von 5,20%, da KI- und Finanzhandelsnutzer fehlertolerante Betriebszeiten fordern.

Warum bevorzugen Betreiber große Campusse gegenüber verteilten Standorten?

Die Konzentration von 150-300 MW Last an einzelnen Standorten senkt die Investitionskosten pro MW und vereinfacht den Einsatz von Flüssigkühlung für GPU-Cluster.

Welches Land hat den größten Anteil am Nordamerika Rechenzentrum Markt?

Im Jahr 2025 entfällt auf die Vereinigten Staaten der größte Länderanteil am Nordamerika Rechenzentrum Markt.

Wie vergleichen sich Kanadas Strompreise mit den wichtigsten US-Knotenpunkten?

Wasserkraftreiche Provinzen bieten gelieferten Strom unter 0,04 USD/kWh – rund 30-40% günstiger als viele US-Küstenmetropolen.

Welches Lieferkettenproblem wirkt sich am stärksten auf die kurzfristige Kapazitätslieferung aus?

Langfristige Leistungstransformatoren haben nun Lieferzeiten von 24 Monaten und verzögern die Inbetriebnahme von Hyperscale-Hallen in mehreren US-Märkten.

Welches Endnutzersegment zeigt das höchste inkrementelle Wachstum?

Arbeitslasten aus dem Bereich Bankwesen, Finanzdienstleistungen und Versicherungen wachsen mit einer CAGR von 4,39%, da algorithmischer Handel und Compliance-Anforderungen zunehmen.

Seite zuletzt aktualisiert am: