Marktgröße und Marktanteil für Rechenzentrums-Blade-Server

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 19.61 Milliarden US-Dollar |

| Marktgröße (2031) | 28.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.73% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Rechenzentrums-Blade-Server von Mordor Intelligence

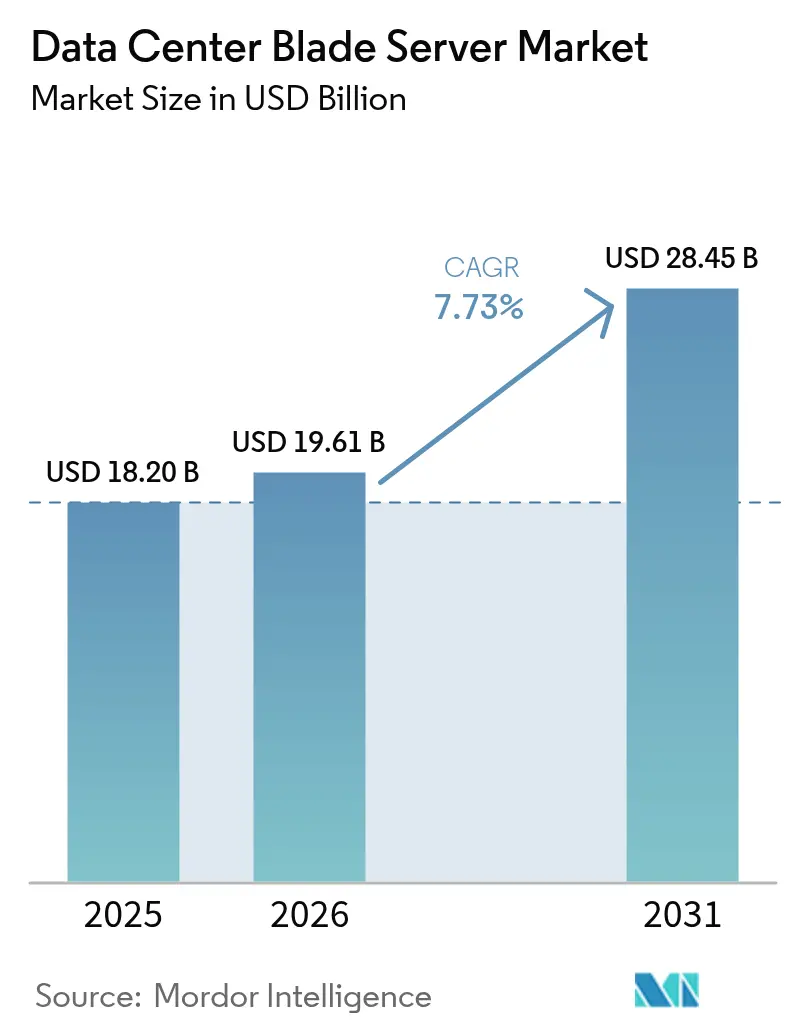

Die Marktgröße für Rechenzentrums-Blade-Server wird im Jahr 2026 auf USD 19,61 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 18,2 Milliarden, mit Prognosen für 2031 von USD 28,45 Milliarden, was einem Wachstum von 7,73 % CAGR über den Zeitraum 2026–2031 entspricht. Der zunehmende Einsatz von KI- und maschinellen Lernarbeitslasten verändert die Anforderungen an die Rechendichte und treibt Anbieter zu komponierbaren, disaggregierten Blade-Designs, die Rechen-, Speicher- und Netzwerkressourcen trennen. Dieser architektonische Wandel ermöglicht eine höhere Auslastung und schnelle Neuzuweisung von Arbeitslasten, während Direktflüssigkeitskühlung, Siliziumphotonik-Backplanes und fortschrittliche Chassis-Verwaltungssoftware Betreibern helfen, Rack-Leistungsbudgets zu verwalten, die nun 30 kW überschreiten. Nordamerika behält die Führungsposition in Bezug auf Skalierung, doch Asien-Pazifik wächst schneller, getrieben durch große Neubauprojekte in Indien, China und Singapur. Colocation-Einrichtungen bleiben die größte Kundengruppe, aber Hyperscaler setzen die technische Agenda, da sie zu zweckgebundenen KI-Blade-Systemen übergehen, die eine höhere Effizienz auf Rack-Ebene liefern.

Wichtigste Erkenntnisse des Berichts

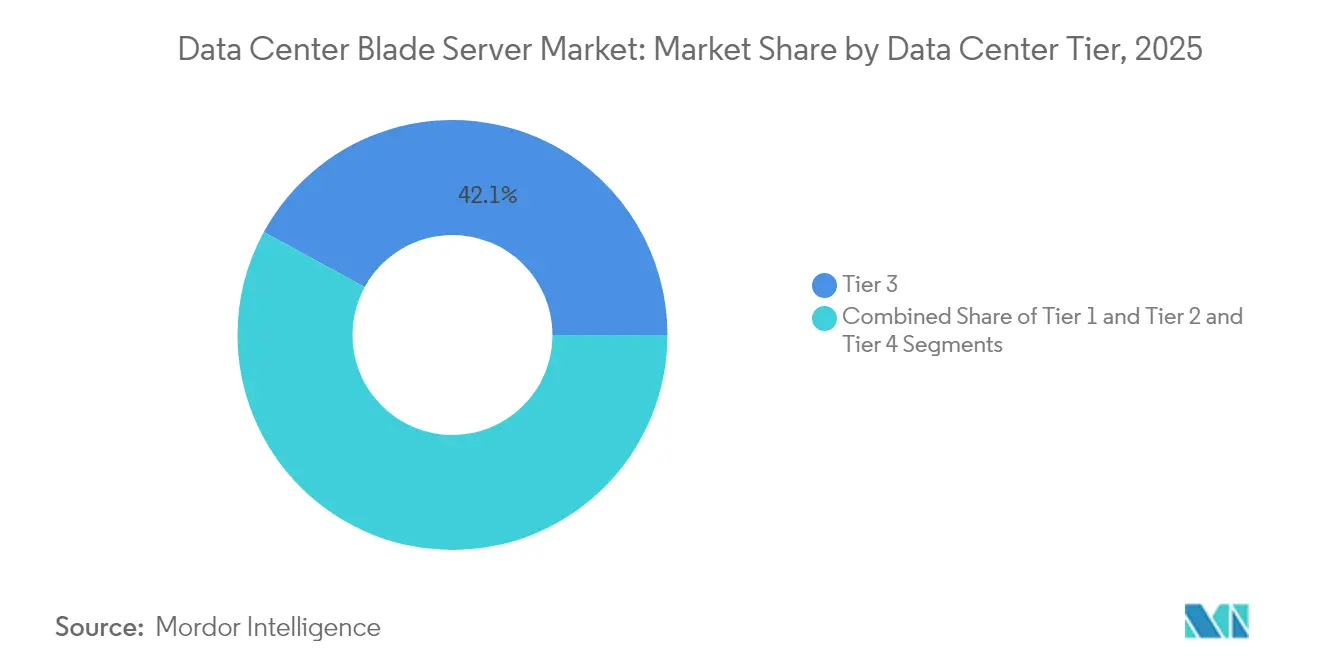

- Nach Rechenzentrumsebene führten Tier-3-Einrichtungen mit einem Marktanteil von 42,05 % im Markt für Rechenzentrums-Blade-Server im Jahr 2025, während Tier-4-Standorte bis 2031 voraussichtlich mit einem CAGR von 11,63 % wachsen werden.

- Nach Formfaktor entfielen auf Halbhöhen-Blades im Jahr 2025 ein Umsatzanteil von 48,02 %; Viertelhöhen- und Mikro-Blades werden bis 2031 voraussichtlich mit einem CAGR von 13,39 % wachsen.

- Nach Anwendung hielten Virtualisierung und Private Cloud im Jahr 2025 einen Anteil von 38,85 % an der Marktgröße für Rechenzentrums-Blade-Server; KI/ML-Arbeitslasten sollen zwischen 2026 und 2031 mit einem CAGR von 15,62 % wachsen.

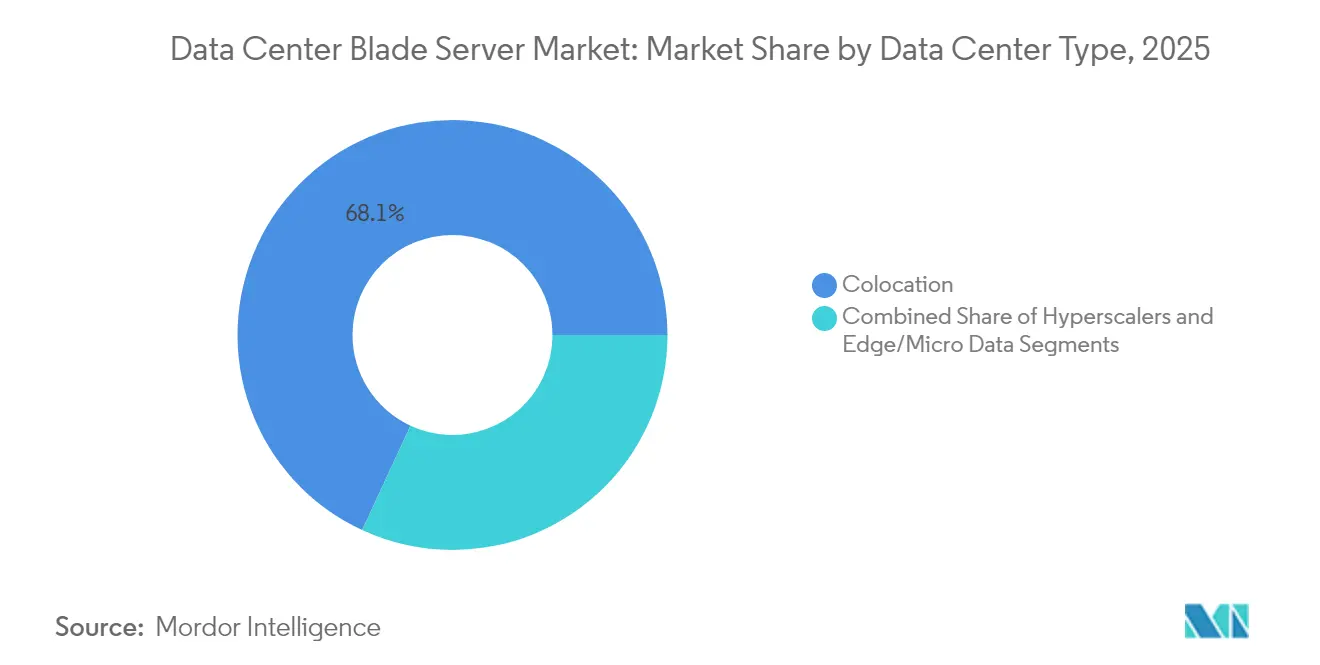

- Nach Rechenzentrumstyp hielt Colocation im Jahr 2025 einen Anteil von 68,10 % an der Marktgröße für Rechenzentrums-Blade-Server, während Hyperscaler im gleichen Zeitraum mit einem CAGR von 12,47 % voranschreiten.

- Nach Endnutzerbranche dominierte BFSI im Jahr 2025 mit einem Anteil von 26,00 %, und IT- und Telekommunikationsarbeitslasten werden bis 2031 voraussichtlich einen CAGR von 10,78 % verzeichnen.

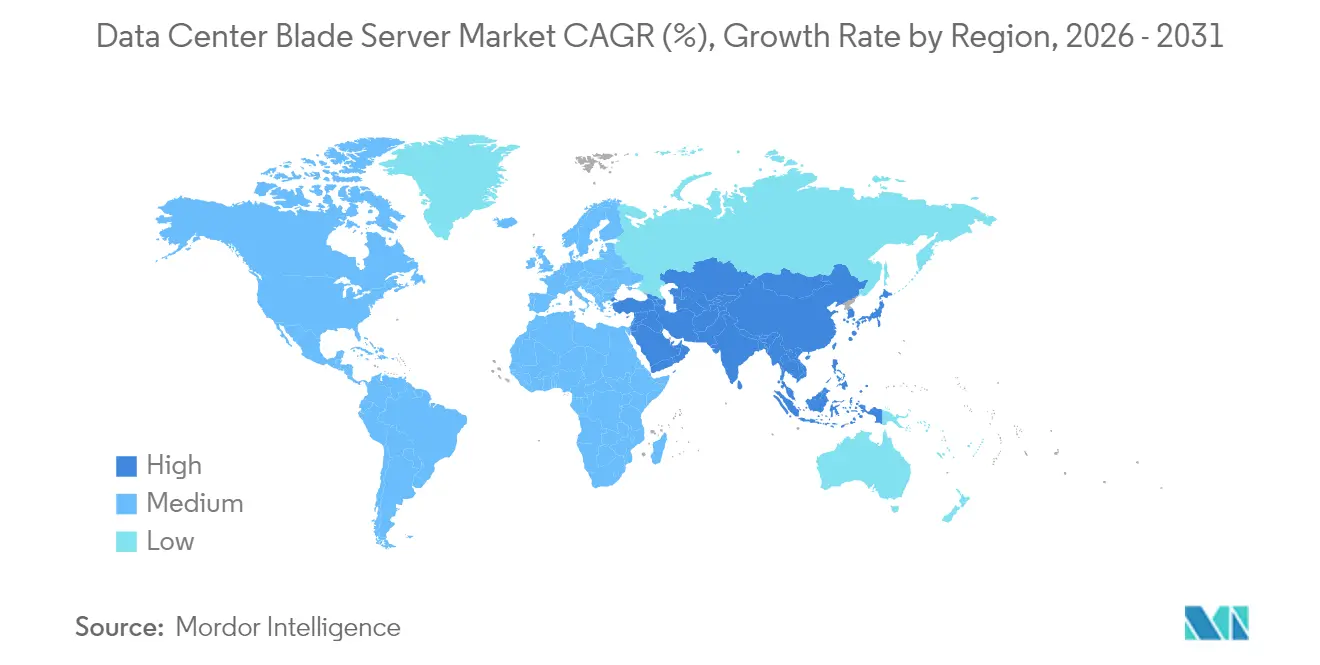

- Regional führte Nordamerika im Jahr 2025 mit einem Anteil von 41,88 %; Asien-Pazifik verzeichnet mit einem CAGR von 11,92 % bis 2031 das schnellste Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Rechenzentrums-Blade-Server

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Leistungsdichte auf Rack-Ebene ermöglicht KI/ML-Arbeitslasten | 2.8% | Global, mit frühen Gewinnen in Nordamerika und dem APAC-Kernraum | Mittelfristig (2–4 Jahre) |

| Edge-Cloud-Konvergenz beschleunigt den Einsatz in mikro-modularen Rechenzentren | 1.9% | Global, Ausweitung auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Hohe Server-Konsolidierungsquoten senken OPEX und Immobilienkosten | 1.5% | Nordamerika und EU, Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Flüssigkühlungsfähige Chassis erhalten regulatorische Anreize (EU, Singapur) | 1.2% | EU-Kernraum, Singapur, Ausweitung auf Regionen mit heißem Klima | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz von Hyperscalern für komponierbare disaggregierte Blades | 2.1% | Globale Hyperscale-Märkte | Mittelfristig (2–4 Jahre) |

| Kontinuierliche Hardware-Erneuerungszyklen (OpEx-Modell) | 0.8% | Unternehmensmärkte weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Leistungsdichte auf Rack-Ebene ermöglicht KI/ML-Arbeitslasten

KI-Inferenz- und Trainingscluster treiben die Rack-Leistungsbudgets nun von 10–15 kW auf 30–50 kW. Die OSAI-Spezifikation des Open Compute Project zielt auf Rack-Architekturen von 250 kW bis 1 MW ab und ermutigt Blade-Anbieter, hocheffiziente Spannungsregler und Direktflüssigkeitskühlung zu integrieren.[1]Open Compute Project, "OCP Open Systems for Artificial Intelligence Vision," opencompute.org Dells PowerEdge XE9680L demonstriert, wie Luftströmung auf Chassis-Ebene, Kaltplattenkreisläufe und KI-spezifische Beschleuniger ohne thermische Drosselung koexistieren können. Die Internationale Energieagentur prognostiziert, dass KI-fokussierte Rechenzentren bis 2030 945 TWh verbrauchen könnten, was energieeffizientes Blade-Design in den Mittelpunkt der Betreiberstrategien rückt..[2]Internationale Energieagentur, "Energie und KI," iea.org

Edge-Cloud-Konvergenz beschleunigt den Einsatz in mikro-modularen Rechenzentren

Der Ausbau von 5G und Dienste mit extrem niedriger Latenz verlagern die Rechenleistung an den Netzwerkrand und erzeugen Nachfrage nach mikro-modularen Rechenzentren, die vorverdrahtet und vorgekühlt geliefert werden können. Googles Patent für modulare Edge-Einrichtungen bestätigt die Bedeutung sicherer, mandantenfähiger Rack-Baugruppen mit integrierter Strom- und Wärmeübertragung. Telekommunikationsbetreiber weisen einen erheblichen Anteil ihres CAPEX-Plans von USD 600 Milliarden für solche Edge-Standorte zu und eröffnen Blade-Anbietern die Möglichkeit, Viertelhöhen-Knoten zu liefern, die auf beengte Stellflächen zugeschnitten sind.

Hohe Server-Konsolidierungsquoten senken OPEX und Immobilienkosten

Neue Dual-Socket-Blades der nächsten Generation, die von CPUs mit hoher Kernanzahl angetrieben werden, können Racks mit veralteten Geräten ersetzen. Supermicro veranschaulicht, dass ein H14 Hyper DP Server 3,78-mal so viele Transaktionen wie vier ältere Einheiten ausführen kann und dabei über fünf Jahre bis zu USD 2,8 Millionen an Lizenz-, Energie- und Raumkosten einspart. Lenovos Erneuerungsstudien zeigen einen ROI von 392 %, wenn veraltete Vier-Socket-Tower durch dichte 4U-Blades ersetzt werden – eine Botschaft, die bei Tier-3-Betreibern Anklang findet, die Stellfläche zurückgewinnen möchten.

Flüssigkühlungsfähige Chassis erhalten regulatorische Anreize

Die EU-Ökodesign-Verordnung 2019/424 und der Singapurer Rahmen für die Standortvergabe von Rechenzentren begünstigen beide Einrichtungen, die effiziente Kühlung einsetzen. Hewlett Packard Enterprise hat bereits 200.000 Knoten mit Direktflüssigkühlung ausgeliefert und entwickelt zu 100 % lüfterlose Varianten, die auf den nächsten KI-Erneuerungszyklus abzielen. Anbieter, die Kühlverteilungseinheiten mit Blade-Einschüben bündeln können, verschaffen sich einen Vorsprung im Ausschreibungsverfahren für neu genehmigte Standorte.[3]Hewlett Packard Enterprise, "HPE AI Day Transcript," hpe.com

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| CapEx-Anstieg durch Migration auf Siliziumphotonik und 800-GbE-Backplane | -1.4% | Fortgeschrittene Märkte mit Hochgeschwindigkeitsanforderungen | Kurzfristig (≤ 2 Jahre) |

| Anbieterkonzentration in proprietären Chassis-Ökosystemen | -0.9% | Global, mit stärkeren Auswirkungen in Unternehmenssegmenten | Mittelfristig (2–4 Jahre) |

| Qualifikationslücke bei der Verwaltung von Multi-Fabric-Architekturen und disaggregierten Architekturen | -1.1% | Global, besonders ausgeprägt in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Verzögerte ORAN/5G-Monetarisierung verlängert den ROI für Telekommunikations-Rechenzentren | -0.7% | Telekommunikationsintensive Märkte, insbesondere APAC und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

CapEx-Anstieg durch Migration auf Siliziumphotonik und 800-GbE-Backplane

Der Wechsel zu photonisch integrierten Schaltkreisen und 800-GbE-Fabrics erschließt Latenz- und Bandbreitengewinne, erfordert jedoch neue Chassis, Midplane-Steckverbinder und Retimer-Karten. Nationale Behörden erkennen den Effizienzgewinn an, warnen jedoch, dass frühe Einsätze hohe Kapitalkosten verursachen, insbesondere für mittelgroße Unternehmen. Forschungen zur Speicherdisaggregation über CXL deuten auf eine mehrjährige Amortisationszeit hin, was Betreiber zwingt, Upgrades zu staffeln.

Anbieterkonzentration in proprietären Chassis-Ökosystemen

Blade-Plattformen binden Kunden häufig an anbieterspezifische Midplanes, Mezzanine-Karten und Verwaltungssuiten. Proprietäre Ökosysteme großer etablierter Anbieter erhöhen die Lebenszykluskosten und erschweren hybride Cloud-Strategien. Branchengruppen wie das Open Compute Project reagieren mit offenen Chassis-Initiativen, obwohl die Migration schrittweise bleibt, da Unternehmen über umfangreiche Legacy-Images und Tools verfügen, die auf aktuelle Anbieter ausgerichtet sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumsebene: Tier 4 treibt die Einführung von Innovationen voran

Tier-3-Einrichtungen hielten im Jahr 2025 einen Anteil von 42,05 % am Markt für Rechenzentrums-Blade-Server, da ihr N+1-Redundanzprofil mit den gängigen Unternehmens-SLAs übereinstimmt. Tier-4-Standorte, obwohl in der Anzahl geringer, werden bis 2031 voraussichtlich mit einem CAGR von 11,63 % wachsen, angetrieben durch Fehlertoleranzanforderungen von KI-Trainingsclustern. Diese Dynamik positioniert Tier 4 als Testfeld für zu 100 % flüssiggekühlte Chassis und Siliziumphotonik-Verbindungen.

Betreiber von Tier-1- und Tier-2-Einrichtungen, die typischerweise Edge-Aggregations- oder Zweigstellenarbeitslasten bedienen, setzen standardisierte Blades ein, um Kostendisziplin zu wahren und gleichzeitig eine bessere Automatisierung zu erzielen. Der Bericht der Infrastructure Masons verknüpft 90 % des aktuellen Leistungswachstums mit dem Training von KI-Modellen – eine Last, die sich nun auch auf bescheidenere Standorte ausbreitet, die eine höhere Leistungsaufnahme und Rack-Dichte bewältigen müssen. Infolgedessen verpacken Anbieter Kits, die Räume niedrigerer Ebenen mit Eindämmungsgängen und Wärmetauschern an der Rückseite nachrüsten, und erhalten so den Schwung für den breiteren Markt für Rechenzentrums-Blade-Server aufrecht.

Nach Formfaktor: Mikro-Blades gestalten Edge-Einsätze neu

Halbhöhen-Blades erzielten im Jahr 2025 einen Umsatzanteil von 48,02 % und unterstützen Dual-Socket-CPUs, ausreichend DIMM-Steckplätze und PCIe-Erweiterung für die meisten Virtualisierungs- und Datenbankaufgaben. Sie bleiben das Arbeitstier der Unternehmens-Colocation-Racks. Vollhöhen-Modelle bedienen weiterhin Quad-Socket-Arbeitslasten mit hohem Speicherbedarf, wie z. B. In-Memory-Analysen.

Viertelhöhen- und Mikro-Blade-Knoten sind das am schnellsten wachsende Segment mit einem CAGR von 13,39 %, da sie 16–32 Rechen-Sleds pro 10U-Shelf aufnehmen können, ideal für begrenzte Edge-Stellflächen. Anbieter integrieren nun GPU-Beschleuniger in diese kompakten Sleds und ermöglichen so Echtzeit-Inferenz an Mobilfunkmaststandorten. Die Kompatibilität mit den Open-Rack-v3-Spezifikationen ermöglicht den gemischten Einsatz im selben Schrank und unterstützt die Edge-Expansionsgeschichte des Marktes für Rechenzentrums-Blade-Server.

Nach Anwendung/Arbeitslast: KI/ML verändert die Serveranforderungen

Virtualisierungs- und Private-Cloud-Arbeitslasten dominieren im Jahr 2025 weiterhin mit einem Anteil von 38,85 % an der Marktgröße für Rechenzentrums-Blade-Server und nutzen die hohe Speicherbandbreite und das Hot-Swap-Netzwerk moderner Chassis. Diese Umgebungen schätzen die konsolidierte Verwaltungsebene, die Blades über Tausende von virtuellen Maschinen hinweg bieten.

KI- und ML-Cluster weisen jedoch mit einem CAGR von 15,62 % die stärkste Entwicklung auf, da jeder Sektor generative Modelle in den täglichen Betrieb integriert. OEMs reagieren mit OCP-konformen Sleds, die acht GPUs beherbergen, die über NVLink verbunden und von 1000-W-OCP-Plus-Steckverbindern gespeist werden. Speicherzentrierte Blades betten nun EDSFF-Laufwerke ein, um diese Beschleuniger mit nachhaltiger PCIe-Gen-5-Bandbreite zu versorgen, und stellen sicher, dass der Markt für Rechenzentrums-Blade-Server das Rechenrückgrat für datenintensive Algorithmen bleibt.

Nach Rechenzentrumstyp: Hyperscaler treiben technische Innovationen voran

Colocation-Anbieter hielten im Jahr 2025 einen Anteil von 68,10 % an der Marktgröße für Rechenzentrums-Blade-Server und monetarisieren Hochdichte-Cages auf einem Pro-Kilowatt-Modell. Die Beliebtheit bei KMU und regulierten Branchen sichert diese Dominanz. Viele neue Colocation-Bauten in Indien und Malaysia umfassen wassergekühlte Wärmetauscher an der Rückseite, um sich für KI-Arbeitslasten zu qualifizieren.

Hyperscaler verzeichnen bis 2031 einen CAGR von 12,47 % und nutzen maßgeschneiderte Blade-Designs zur Beschleunigung von KI-Training, Datenbank-Sharding und großskaligem Speicher. Die OSAI-Rack-Architektur des OCP wurde maßgeblich von Hyperscaler-Ingenieuren entwickelt, was ihren Einfluss auf die Roadmap-Prioritäten unterstreicht. Unternehmen folgen ihrem Beispiel, indem sie kleinere komponierbare Blade-Pools für latenzempfindliche Anwendungen erproben, was dem Markt für Rechenzentrums-Blade-Server weitere Tiefe verleiht.

Nach Endnutzerbranche: BFSI führt die Einführungskurve an

Der BFSI-Sektor machte im Jahr 2025 einen Anteil von 26,00 % am Markt für Rechenzentrums-Blade-Server aus, was den Bedarf des Sektors nach deterministischer Latenz und mehrschichtiger Redundanz in Zahlungs-, Risiko- und Betrugsplattformen widerspiegelt. Hochkern-Blades von AMD und Intel treiben groß angelegte Monte-Carlo-Simulationen und Hochfrequenzhandel an.

Telekommunikations- und Cloud-Dienstanbieter befinden sich auf einem CAGR-Pfad von 10,78 %, da sie 5G- und ORAN-Frameworks einführen, die auf Edge-Clouds und containerisierte Netzwerkfunktionen angewiesen sind. Dells Bare-Metal-Orchestrator automatisiert die Blade-Bereitstellung in diesen Telekommunikations-Clouds und spiegelt Hyperscaler-Methoden wider. Gesundheitswesen, Fertigung, Energie und Behörden des öffentlichen Sektors steigern alle die Blade-Nachfrage, indem sie KI-Inferenz-Pipelines in regulierten Umgebungen einführen, was den Markt für Rechenzentrums-Blade-Server weiter verbreitert.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 41,88 % des Marktes für Rechenzentrums-Blade-Server, angetrieben durch Hyperscale-Campusse in Northern Virginia, Texas und dem Silicon Valley. Das Lawrence Berkeley National Laboratory berechnete einen US-amerikanischen Stromverbrauch von Rechenzentren von 176 TWh im Jahr 2023, was die Dringlichkeit für flüssiggekühlte Blades erhöht, die die PUE-Werte der Einrichtungen senken. Kanada und Mexiko tragen durch regionale Sovereign-Cloud- und Disaster-Recovery-Zonen zur inkrementellen Nachfrage bei.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einem CAGR von 11,92 % von 2026 bis 2031. China setzt massive KI-Cloud-Cluster ein, während Indien die installierte Kapazität von 1,35 GW auf 5 GW bis 2030 ausbauen muss, um mit den Zielen der digitalen Wirtschaft Schritt zu halten. Politische Rahmenbedingungen in Singapur vergeben Kapazitätslizenzen bevorzugt an Designs, die Hochdichte-Blades und Wärmerückgewinnungskühler umfassen. Japan und Australien erweitern den Edge-Fußabdruck entlang von Landestationen für Unterseekabel und integrieren Viertelhöhen-Blades für Content-Caching. Europa verzeichnet ein stetiges Wachstum unter strengen Effizienz- und Datensouveränitätsregeln. Überarbeitungen der Ökodesign-Richtlinie 2019/424 fördern Blade-Chassis, die Warmwasserkühlung über 35 °C unterstützen, was die Integration in Fernwärmekreisläufe erleichtert. Der Nahe Osten und Afrika ziehen Investitionen für Cloud-Onramps an, die Fintech- und Gaming-Kunden bedienen. Die Installationen in Südamerika konzentrieren sich auf die Internet-Exchange-Hubs Brasiliens, wo Betreiber komponierbare Blades einsetzen, um saisonale Verkehrsspitzen zu bewältigen. Diese regionalen Dynamiken unterstreichen die globale Relevanz des Marktes für Rechenzentrums-Blade-Server.

Wettbewerbslandschaft

Der Markt für Rechenzentrums-Blade-Server umfasst etablierte Plattformen von Dell Technologies, Hewlett Packard Enterprise und Cisco Systems, die Server, Speicher und Fabric-Management unter einheitlichen Toolsets kombinieren. Diese Marktführer ergänzen x86-Blades mit ARM- und GPU-Optionen, um mit KI- und Zero-Trust-Arbeitslasten Schritt zu halten. Supermicro beschleunigt Marktanteilsgewinne durch die Lieferung von Baustein-Chassis, die Direktflüssigkeitskühlung und PCIe-Gen-5-Fabrics integrieren und gleichzeitig die Vorlaufzeiten durch modulare Massenkonfiguration verkürzen.

Der Wettbewerb dreht sich um die vertikale Integration in Silizium und Kühlung. Dells neueste Blades kombinieren AMD EPYC 9005 CPUs mit DLC-Kaltplatten, und HPE liefert lüfterlose flüssigkeitsgetauchte Knoten für KI-Fabriken auf Rack-Ebene. Cisco stärkt seine UCS-Linie mit einheitlichen Fabric-Chips, die Ethernet- und Fibre-Channel-Datenverkehr in einer einzigen Leitung zusammenführen und so die Verkabelungskosten senken.

Chancen im Weißraum liegen in offenen Standard-Midplanes, die die Anbieterbindung mindern, und in edge-optimierten Mikro-Blades, die 40-Gbit-Uplinks innerhalb von 250-mm-Tiefen liefern. Start-ups wie Liqid ermöglichen komponierbare Flash- und GPU-Pools, die über PCIe-Fabric angebunden werden und Betreibern eine dynamische Neuverteilung von Ressourcen ermöglichen. Der regulatorische Druck durch ENERGY STAR 4.0 treibt das Ökosystem weiterhin zu höheren Effizienzzielen, sodass Strom- und Kühlinnovation im Mittelpunkt der Wettbewerbsstrategie bleibt.

Marktführer im Bereich Rechenzentrums-Blade-Server

-

Cisco Systems Inc.

-

Hewlett Packard Enterprise Co

-

Dell, Inc.

-

Huawei Technologies

-

Lenovo Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Dell Technologies veröffentlichte den PowerEdge M7725 Blade-Server, der für Hochdichte-Computing mit zwei AMD EPYC 9005 Series Prozessoren und Direktflüssigkeitskühlung konzipiert ist und den Open-Rack-v3-Spezifikationen entspricht.

- März 2025: Supermicro stellte einen Petascale-All-Flash-Speicher-Blade mit dem NVIDIA Grace CPU vor, der 983 TB pro Knoten unterstützt und auf 39,3 PB pro Rack skaliert.

- Januar 2025: Das Open Compute Project startete die Initiative Open Systems for AI (OSAI) zur Standardisierung modularer KI-Server-Racks, die Leistungsbudgets von 250 kW bis 1 MW unterstützen. Open Compute Project

- Januar 2025: Supermicro begann mit der Serienlieferung von Hochleistungsservern mit Intel Xeon 6900 Prozessoren und Direktflüssigkeitskühlung für KI- und HPC-Arbeitslasten. Supermicro

- Oktober 2024: Hewlett Packard Enterprise hob Fortschritte bei Direktflüssigkeitskühlung und Hybrid-Cloud-Blades hervor und verzeichnete den Versand von über 200.000 DLC-Knoten seit 2018. Hewlett Packard Enterprise

- September 2024: Der Open Compute Project Global Summit präsentierte disaggregierte Blade-Prototypen und generative KI-Rack-Designs mit automatisierter Kühlmittelverteilung. Open Compute Project

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Blade-Server in Rechenzentren als den jährlichen Wert neu errichteter x86- und ARM-basierter Blade-Nodes zuzüglich ihrer erstmalig verkauften Chassis in Hyperscale-, Colocation-, Unternehmens- und Edge-Einrichtungen weltweit. Jeder Node muss als eigenständiger Server betrieben werden, während er Strom, Kühlung und Management innerhalb eines Mehrsteckplatzen-Gehäuses teilt.

Ausschluss aus dem Geltungsbereich: Aufgearbeitete Einheiten, Aftermarket-Chassis-Upgrades, Rack- oder Tower-Server sowie eigenständige Fabric-Switches fallen nicht in diesen Geltungsbereich.

Segmentierungsübersicht

-

Nach Rechenzentrumsebene

- Tier 1 und 2

- Tier 3

- Tier 4

-

Nach Formfaktor

- Halbhöhen-Blades

- Vollhöhen-Blades

- Viertelhöhen-/Mikro-Blades

-

Nach Anwendung/Arbeitslast

- Virtualisierung und Private Cloud

- Hochleistungsrechnen (HPC)

- Künstliche Intelligenz/Maschinelles Lernen und Datenanalyse

- Speicherzentriert

- Edge/IoT-Gateways

-

Nach Rechenzentrumstyp

- Hyperscaler/Cloud-Dienstanbieter

- Colocation-Einrichtungen

- Unternehmen und Edge

-

Nach Endnutzerbranche

- BFSI

- IT und Telekommunikation/CSPs

- Gesundheitswesen und Biowissenschaften

- Fertigung und Industrie 4.0

- Energie und Versorgung

- Regierung und Verteidigung

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Europa

-

Asien-Pazifik

- China

- Japan

- Indien

- Singapur

- Australien

- Malaysia

- Übriges Asien-Pazifik

-

Südamerika

- Brasilien

- Chile

- Argentinien

- Übriges Südamerika

-

Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

-

Afrika

- Südafrika

- Nigeria

- Übriges Afrika

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Rechenzentrumsbetreiber, OEM-Produktmanager und Integratoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche klärten die tatsächliche Chassis-Auslastung, den Liefermix zwischen halb- und vollhohen Blades sowie den Aufpreis für flüssigkeitsgekühlte Rahmen, was uns ermöglichte, vorläufige Schreibtischzahlen anzupassen und Kostentrajektorien einem Stresstest zu unterziehen.

Sekundärforschung

Wir begannen mit öffentlichen Datensätzen von Institutionen wie dem Uptime Institute, der U.S. Energy Information Administration, Chinas MIIT und Eurostat, die die Anzahl von Rechenzentren, Leistungsdichte und Server-Erneuerungszyklen quantifizieren. Branchenverbände wie das Open Compute Project, die Ethernet Alliance und der Japan Data Center Council lieferten Adoptionsquoten für hochdichte Gehäuse. Unternehmensberichte, Investorenpräsentationen und Patentbibliotheken, auf die über D&B Hoovers und Questel zugegriffen wurde, halfen uns, Anbieterumsatzaufteilungen und aufkommende Kühlungsdesigns zu kartieren. Nachrichten- und Deal-Screens auf Dow Jones Factiva lieferten Preishinweise aus jüngsten Hyperscale-Rahmenverträgen. Diese Liste ist illustrativ; viele weitere Open-Source- und proprietäre Quellen flossen in unsere Sekundäranalyse ein.

Marktgröße & Prognose

Ein Top-Down-Ansatz wandelt installierte Rack-Kapazität und Auslastungsraten in einen adressierbaren Blade-Compute-Pool um, bevor Blade-Penetrationsquoten angewendet werden, die wir durch Interviews validiert haben. Ausgewählte Bottom-Up-Prüfungen – Stichproben von OEM-Lieferungen und Kanal-ASP × Volumen – wurden überlagert, um die Gesamtwerte zu verfeinern. Zu den wichtigsten Variablen zählen Megawatt-Zuwächse in Rechenzentren, durchschnittliche Server-Erneuerungsintervalle, die Verschiebung des Workload-Mix in Richtung KI/ML, wachsende Edge-Footprints und die durchschnittliche Leistungsdichte auf Rack-Ebene. Wir prognostizieren mit einer multivariaten Regression, die die Blade-Akzeptanz mit diesen Treibern verknüpft, und testen anschließend Währungs- und Energiepreisschwankungen in Szenarien. Datenlücken wurden mit Mittelpunktannahmen überbrückt, die von mindestens zwei Branchenexperten geprüft wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand von Anomalieprüfungen gegen Zolldaten, vierteljährliche Anbietermeldungen und IDC-Lieferindizes geprüft. Ein zweiter Analyst überprüft Abweichungen, woraufhin die Ergebnisse in unseren Bericht einfließen. Wir aktualisieren das Modell alle zwölf Monate und öffnen es früher, wenn ein wesentliches Ereignis – wie ein bedeutender Silicon-Launch oder eine Hyperscale-Fusion – die Marktberechnung verändert.

Warum Mordors Baseline für Blade-Server in Rechenzentren Vertrauen verdient

Veröffentlichte Werte weichen häufig voneinander ab, da Studien unterschiedlich vorgehen: ob sie Rack-Server in die Gesamtwerte einbeziehen, in welchem Rhythmus neue KI-Schränke die ASPs zurücksetzen und wie schnell Edge-Pods ausgerollt werden.

Zu den wesentlichen Treibern von Abweichungen zählen Scope-Überschneidungen mit Rack-Plattformen, optimistische ASP-Eskalation, begrenzte regionale Abdeckung oder langsamere Erneuerungsannahmen. Mordors Modell begrenzt den Geltungsbereich auf reine Blade-Hardware, gleicht Währungen vierteljährlich an und aktualisiert Lastfaktoren jährlich – und gibt Entscheidungsträgern damit eine stabile, transparente Baseline.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 18,20 Mrd. | Mordor Intelligence | - |

| USD 20,63 Mrd. | Global Consultancy A | Schließt Rack-Blades ein; setzt einheitlichen ASP-Anstieg von 9 % voraus |

| USD 26,86 Mrd. | Research House B | Behandelt Chassis-Umsatz als wiederkehrend; kleinere geografische Abdeckung |

| USD 19,75 Mrd. | Industry Tracker C | Verwendet Liefereinheiten ohne Live-Preisnormalisierung |

Zusammengenommen zeigt der Vergleich, dass unsere disziplinierte Abgrenzung, zeitnahe Aktualisierung und zweischichtige Größenbestimmung die Zahlen von Mordor ausgewogen und reproduzierbar halten und den Stakeholdern einen verlässlichen Maßstab inmitten sich wandelnder Server-Architekturen bieten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Rechenzentrums-Blade-Server?

Der Markt für Rechenzentrums-Blade-Server wird voraussichtlich im Prognosezeitraum (2026–2031) einen CAGR von 7,73 % verzeichnen.

Wie groß ist der aktuelle Markt für Rechenzentrums-Blade-Server?

Die Marktgröße für Rechenzentrums-Blade-Server beträgt im Jahr 2026 USD 19,61 Milliarden und wird bis 2031 voraussichtlich USD 28,45 Milliarden erreichen.

Welche Rechenzentrumsebene setzt heute die meisten Blade-Server ein?

Tier-3-Einrichtungen führen mit einem Marktanteil von 42,05 %, da ihre N+1-Redundanz Betriebszeit und Kosten für gängige Unternehmensarbeitslasten ausbalanciert.

Wie schnell wächst das KI/ML-Arbeitslastsegment in Blade-Umgebungen?

KI/ML-Arbeitslasten auf Blades werden voraussichtlich von 2026 bis 2031 mit einem CAGR von 15,62 % wachsen und damit die traditionelle Virtualisierung weit übertreffen.

Warum gewinnen flüssiggekühlte Blades an Bedeutung?

Vorschriften in der EU und Singapur belohnen effiziente Kühlung, und KI-Racks überschreiten häufig 30 kW, was Direktflüssigkeitskühlung für Leistung und Energieeinsparungen unerlässlich macht.

Welche Region baut die Blade-Server-Kapazität am schnellsten aus?

Asien-Pazifik ist die am schnellsten wachsende Region mit einem prognostizierten CAGR von 11,92 %, da Länder wie Indien, China und Singapur neue Hyperscale- und Edge-Standorte errichten.

Welche Faktoren hemmen die breitere Einführung von Blades in mittelgroßen Unternehmen?

Hohe anfängliche CapEx für Siliziumphotonik-Backplanes und die Abhängigkeit von proprietären Chassis-Ökosystemen verlangsamen den Einsatz bei Betreibern mit begrenzten Budgets.

Seite zuletzt aktualisiert am: