Internet of Cars Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

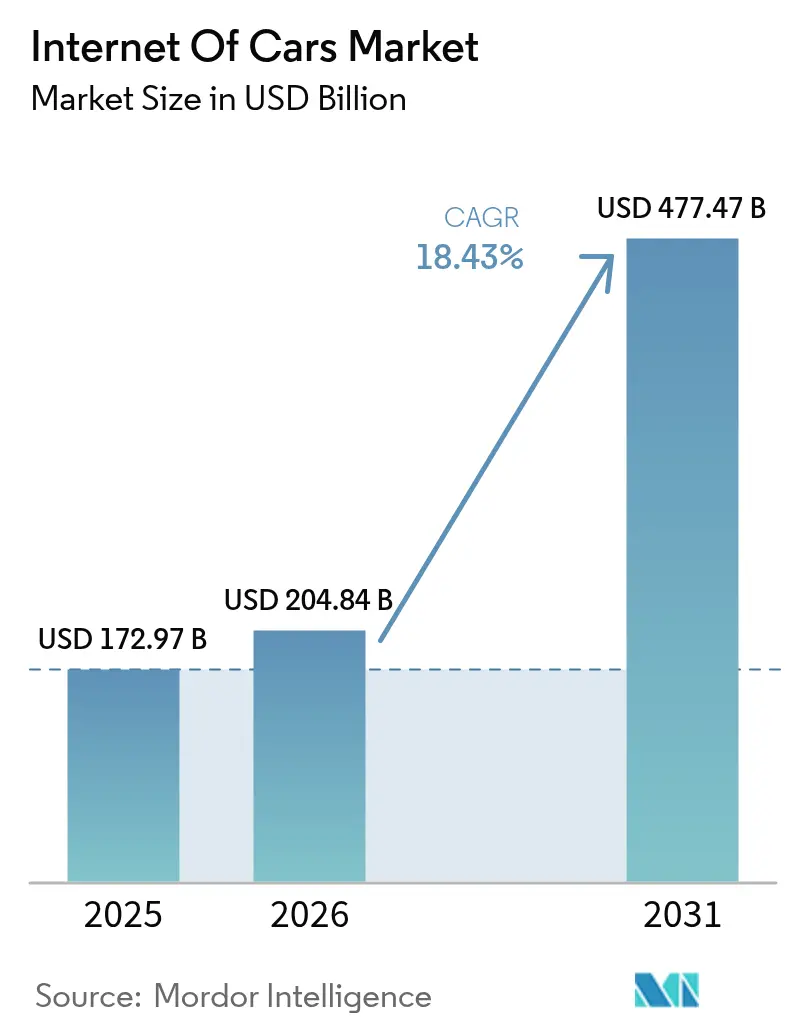

| Marktgröße (2026) | 204.84 Milliarden US-Dollar |

| Marktgröße (2031) | 477.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.43% CAGR |

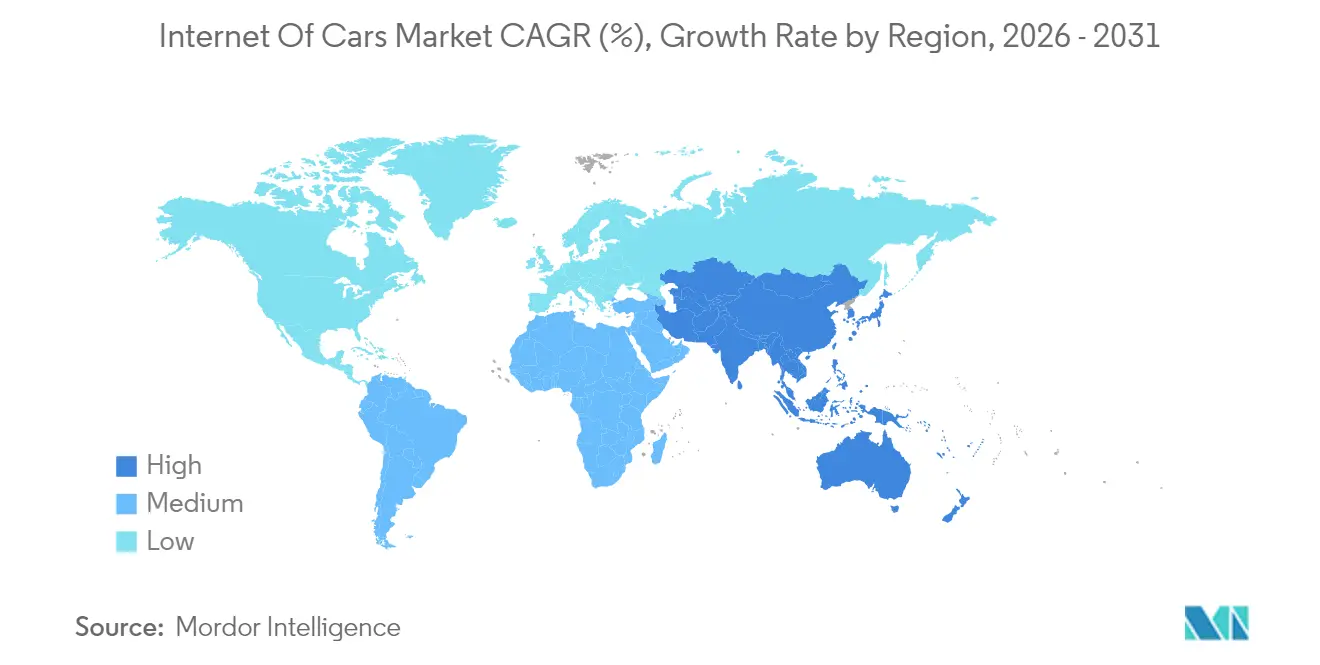

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

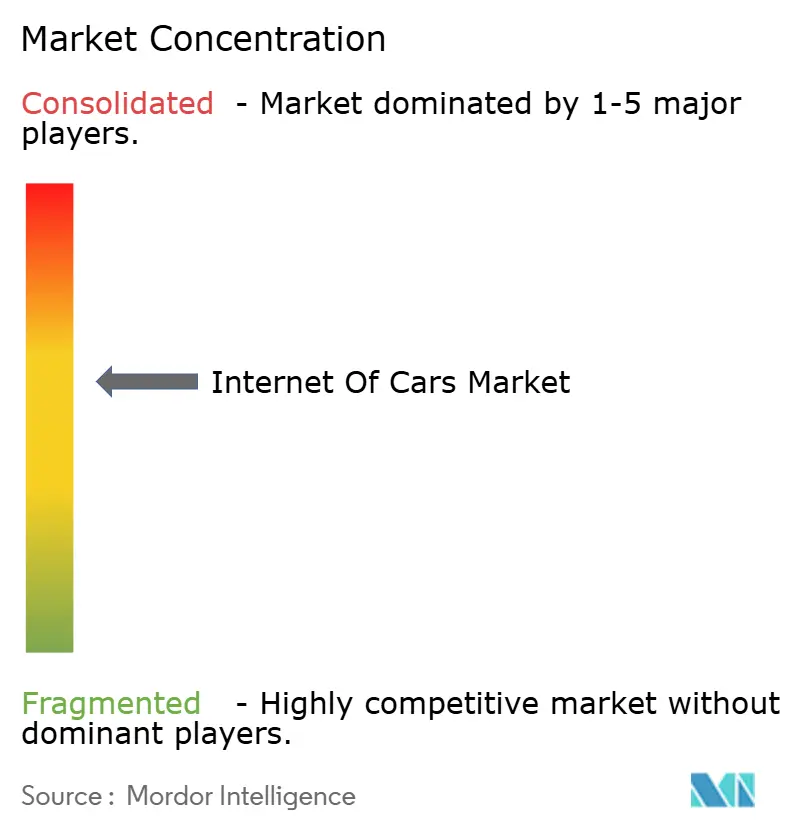

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Internet of Cars Marktanalyse von Mordor Intelligence

Die Größe des Internet of Cars Marktes wird im Jahr 2026 auf 204,84 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 172,97 Milliarden USD, mit Projektionen für 2031, die 477,47 Milliarden USD zeigen, und einer Wachstumsrate von 18,43 % CAGR über den Zeitraum 2026–2031. Fahrzeuge wandeln sich von hardwarezentrierten Produkten zu vernetzten Datenknotenpunkten, und dieser Wandel eröffnet Automobilherstellern wiederkehrende Software- und Dienstleistungseinnahmequellen. Umfangreiche öffentliche Investitionen in die Fahrzeug-zu-allem-Infrastruktur, die rasche Hinwendung der Versicherungsbranche zur nutzungsbasierten Preisgestaltung sowie 5G-fähiges Edge-Computing stärken die Nachfrage, die die traditionellen automobilen Lieferketten nicht zu befriedigen in der Lage waren. Der Wettbewerbsdruck nimmt ebenfalls zu, da Halbleiterunternehmen und Cloud-Plattformen in die Wertschöpfungskette eintreten. Gleichzeitig drohen fragmentierte Konnektivitätsstandards und wachsende Datenschutzbedenken der Verbraucher die Akzeptanz zu verlangsamen, wenn die Governance-Rahmenwerke mit dem technischen Fortschritt nicht Schritt halten.

Wichtigste Erkenntnisse des Berichts

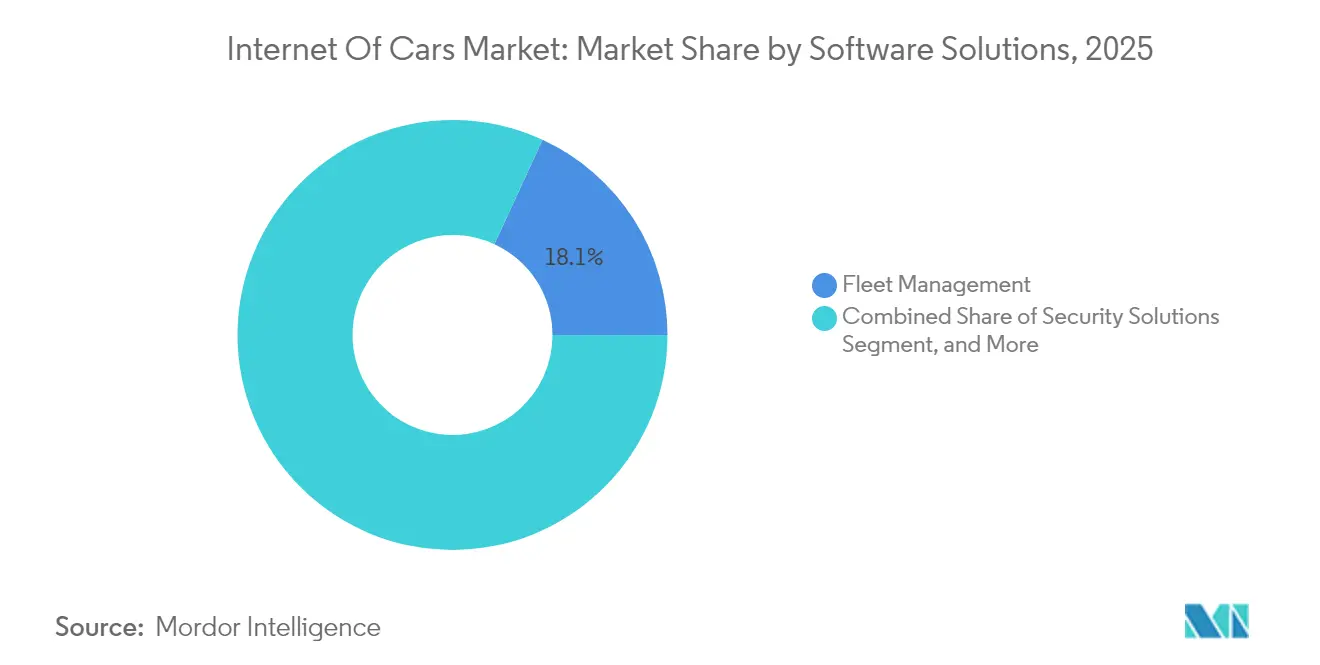

- Nach Softwarelösungen führte das Flottenmanagement mit einem Anteil von 18,12 % am Internet of Cars Markt im Jahr 2025, während Sicherheitssoftware bis 2031 eine CAGR von 18,92 % verzeichnen soll.

- Nach Hardwarekomponenten hielten Telematiksteuergeräte im Jahr 2025 einen Anteil von 12,18 % an der Internet of Cars Marktgröße, und eingebettete Modems werden voraussichtlich zwischen 2026 und 2031 eine CAGR von 19,76 % verzeichnen.

- Nach Konnektivitätstechnologie hielt 5G-zellulares V2X im Jahr 2025 einen Anteil von 10,98 % und wird voraussichtlich über den Prognosezeitraum eine CAGR von 20,98 % verzeichnen.

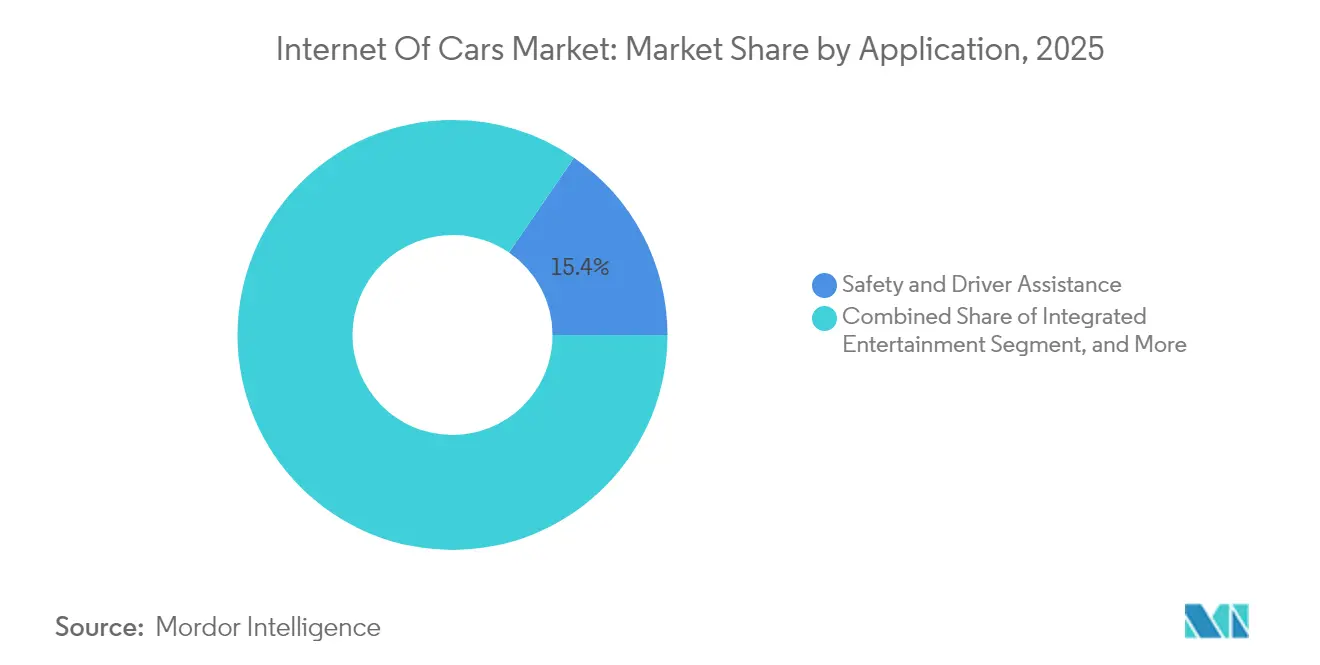

- Nach Anwendung entfielen auf Sicherheit und Fahrerassistenz im Jahr 2025 15,44 % der Nachfrage, während integrierte Unterhaltung das am schnellsten wachsende Segment mit einer CAGR von 19,21 % bis 2031 ist.

- Nach Endbenutzerbranche erzielten Automobil-OEMs im Jahr 2025 einen Umsatzanteil von 22,05 %; Mitfahrdienste und Carsharing-Flotten werden jedoch voraussichtlich von 2026 bis 2031 eine CAGR von 20,04 % verzeichnen.

- Nach Geografie dominierte die Region Asien-Pazifik im Jahr 2025 mit einem Anteil von 33,62 % und ist auf dem Weg, mit 19,02 % die höchste regionale CAGR von 2026 bis 2031 zu verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Internet of Cars Markttrends und Einblicke

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende staatliche Förderung der V2X-Infrastruktur | +3.2% | Global, mit Schwerpunkt in China, den Vereinigten Staaten, der Europäischen Union und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Integration von 5G und Edge-Computing in Fahrzeugplattformen | +4.1% | Global, angeführt von Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| OEM-Schwenk hin zu Geschäftsmodellen der Datenmonetarisierung | +3.8% | Global, mit früher Übernahme in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Übernahme nutzungsbasierter Policen durch Versicherungsunternehmen | +2.7% | Schwerpunkt in Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Echtzeit-OTA-Cybersicherheitsrahmenwerke | +2.3% | Global, regulatorisch getrieben in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Smart-City-Mandate in Ländern mit mittlerem Einkommen | +2.5% | Asien-Pazifik, Naher Osten, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende staatliche Förderung der V2X-Infrastruktur

Nationale und regionale Behörden bezuschussen Straßenseitenkommunikationsknoten, senken so die Kostenhürde für private Investoren und beschleunigen den Ausbau. Die Vereinigten Staaten vergaben 2024 60 Millionen USD, um 1.200 Kreuzungen mit zellularer Fahrzeug-zu-allem (V2X)-Hardware auszustatten.[1]US-Verkehrsministerium, „V2X-Infrastrukturförderungen und Einsatzprogramme”, TRANSPORTATION.GOV China schrieb vor, dass alle neuen Autobahnen bis 2025 C-V2X integrieren, was die Einsatzzeitpläne um 18 Monate verkürzte. Die Europäische Kommission leitete 1,3 Milliarden EUR (1,39 Milliarden USD) für kooperative Transportsysteme entlang transeuropäischer Korridore. Das NEOM-Projekt Saudi-Arabiens reservierte 500 Milliarden USD für ein 5G-fähiges Mobilitätsnetz. Um Zugang zu diesen Mitteln zu erhalten, müssen Lieferanten die Einhaltung der ISO 21434 Cybersicherheitsanforderungen in der Designphase nachweisen.

Integration von 5G und Edge-Computing in Fahrzeugplattformen

Die Kombination von 5G und Multi-Access-Edge-Computing komprimiert die Latenz auf unter 10 Millisekunden und ermöglicht sicherheitskritische Funktionen. Qualcomms Snapdragon Ride wurde 2024 in Serienfahrzeugen eingesetzt und verfügt über einen integrierten Edge-KI-Beschleuniger, der Sensordaten lokal verarbeitet.[2]Qualcomm Technologies, „Snapdragon Ride Plattform”, QUALCOMM.COM Verizon und Nissan reduzierten die Over-the-Air-Aktualisierungszeiten auf weniger als fünf Minuten in 150 US-amerikanischen Autohäusern. China Mobile errichtete 320 Edge-Standorte, was die durchschnittliche Reisezeit auf einem wichtigen Frachtkoridor um 12 % reduzierte. Europäische Betreiber sind noch im Rückstand; Vodafones Abdeckung erreichte bis Ende 2024 nur 8 % des deutschen Autobahnnetzes.

OEM-Schwenk hin zu Geschäftsmodellen der Datenmonetarisierung

Automobilhersteller zielen auf Abonnementeinnahmen ab, um sinkende Hardwaremargen auszugleichen. General Motors erzielte im ersten Jahr von Ultifi einen Plattformumsatz von 2 Milliarden USD. Teslas Full Self-Driving-Abonnement überstieg bis September 2024 500.000 Nutzer. Ford gründete Ford Pro Intelligence zur Monetarisierung von Flottendaten mit dem Ziel, bis 2026 einen Umsatz von 1 Milliarde USD zu erzielen. DSGVO-Prüfungen stellten jedoch fest, dass 22 % der Einwilligungsprozesse im Jahr 2024 nicht konform waren, was kostspielige Überarbeitungen erzwang.

Übernahme nutzungsbasierter Policen durch Versicherungsunternehmen

Versicherer integrieren Telematik in ihre Preisalgorithmen. Eine Umfrage von SambaSafety ergab, dass 82 % der US-amerikanischen Versicherer bis 2026 nutzungsbasierte Produkte angeboten haben oder anbieten wollten.[3]SambaSafety, „Umfrage zur Einführung nutzungsbasierter Versicherung 2024”, SAMBASAFETY.COM Das Snapshot-Programm von Progressive registrierte 8 Millionen Fahrzeuge und senkte die Schadenquoten um 18 Prozentpunkte. Allianz führte in Deutschland eine Zahlung-pro-Kilometer-Deckung ein, die durch Live-Verkehrs-APIs unterstützt wird. Indien erlaubte nutzungsbasierte Policen im Jahr 2024, wobei frühe Anwender Policen 30 % schneller ausstellten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte globale zellulare V2X-Standards | -2.8% | Global, am ausgeprägtesten in grenzüberschreitenden Korridoren zwischen den Vereinigten Staaten, Europa und China | Mittelfristig (2–4 Jahre) |

| Hohe Anschaffungskosten für Telematik-Steuergeräte | -1.9% | Schwellenmärkte in Asien-Pazifik, Lateinamerika und Afrika | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel in der automobilen Softwareentwicklung | -2.1% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Datenschutzbedenken der Verbraucher gegenüber fahrzeuginternen Datenströmen | -2.4% | Schwerpunkt in Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte globale zellulare V2X-Standards

Inkonsistente Spektrumzuteilung zwingt Automobilhersteller zur Entwicklung mehrerer Hardwarevarianten, was die Kosten in die Höhe treibt und Markteinführungen verlangsamt. Die USA erlauben WLAN-Geräte im 5,9-GHz-Band, was das Interferenzrisiko erhöht.[4]Bundesbehörde für Kommunikation, „Spektrumzuteilung im 5,9-GHz-Band”, FCC.GOV Europa lässt die Mitgliedstaaten zwischen C-V2X und DSRC wählen, was zu einem Flickenteppich unterschiedlicher Technologien führt. China hat sich auf 3GPP Release 16 standardisiert, während Europa und die USA zu Release 17 übergehen. Continental erklärte, dass die Pflege separater Varianten das F&E-Budget 2024 um 180 Millionen EUR (193 Millionen USD) erhöhte.

Datenschutzbedenken der Verbraucher gegenüber fahrzeuginternen Datenströmen

Die Zurückhaltung beim Teilen von Fahrdaten begrenzt die Opt-in-Raten. Eine Deloitte-Umfrage aus dem Jahr 2024 ergab, dass 68 % der Verbraucher nicht bereit sind, Echtzeit-Standortdaten ohne Entschädigung zu teilen. DSGVO-Bußgelder summierten sich auf 420 Millionen EUR (450 Millionen USD) gegen drei Automobilhersteller, die Einwilligungsanfragen gebündelt hatten. Californiens aktualisiertes Datenschutzgesetz fügte je OEM 15 Millionen USD an jährlichen Compliance-Kosten hinzu. Tesla eröffnete 2024 ein Rechenzentrum in Shanghai, um Chinas lokaler Speichervorschrift zu entsprechen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Softwarelösungen: Sicherheitsausgaben übertreffen Flottenplattformen

Sicherheitssoftware soll bis 2031 mit einer CAGR von 18,92 % wachsen, da die UNECE-Regeln vom Juli 2024 Einbruchserkennung in jedem neuen Modell erfordern. Das Flottenmanagement behielt im Jahr 2025 den größten Anteil von 18,12 % und verdeutlicht den Fokus gewerblicher Flotten auf Betriebszeit und Routeneffizienz. Echtzeit-Transitsysteme gewannen an Dynamik, als die Los Angeles Metro die Wartezeiten der Fahrgäste durch Vernetzung von 2.300 Bussen um acht Minuten reduzierte. Fernüberwachung ist für Elektroflotten, die eine Diagnose des Batteriezustands benötigen, zur Routine geworden. Bandbreitenverwaltungstools gewinnen an Beliebtheit, weil Ford 2024 120 Millionen USD für Mobilfunkdaten ausgab, bevor Edge-Caching eingeführt wurde.

Die Nachfrage nach Sicherheit verändert die Beschaffung. OEMs bestehen nun darauf, dass Lieferanten Drittanbieter-ISO-21434-Audits vorweisen, was die Produktzeitpläne um bis zu neun Monate verlängert. Anbieter, die Lösungen vorab zertifiziert hatten, berichteten von schnelleren Design-Wins und positionieren Cybersicherheit als den nächsten Preishebel. Flottenplattformen bleiben attraktiv, aber Over-the-Air-Update-Orchestrierung entwickelt sich zu einer segmentübergreifenden Chance, die Softwareunternehmen sich beeilen zu erschließen. Infolgedessen verlagert sich der Internet of Cars Markt weiterhin hin zu einem Software-First-Umsatzprofil.

Nach Hardwarekomponenten: Eingebettete Modems verdrängen Nachrüst-Dongles

Telematiksteuergeräte machten 2025 12,18 % des Umsatzes aus; eingebettete 5G-Modems sollen jedoch bis 2031 mit einer CAGR von 19,76 % wachsen. Qualcomms Einzel-Chip-Funksystem vereint C-V2X und zellulares Breitband und reduziert die Stücklistenkosten um 30 %. Im Jahr 2024 ausgelieferte Fahrzeuge trugen durchschnittlich 17 vernetzte Sensoren, gegenüber 11 zwei Jahre zuvor. Continentals 48-Zoll-OLED-Cluster veranschaulicht, wie Mensch-Maschine-Schnittstellen zu softwaredefiniertem Cockpit-Design konvergieren.

Das Wachstum wird durch Engpässe bei der Halbleiterversorgung gebremst; die Vorlaufzeiten für Telematik-Steuergeräte erreichten 2024 26 Wochen. Drei Lieferanten – Bosch, Continental und Denso – kontrollierten 60 % der Produktion und unterstreichen so das Konzentrationsrisiko. Antenneninnovationen beschleunigen sich, da Millimeterwellen-5G realisierbar wird; Amphenols Phased-Array-Design unterstützt die 28-GHz- und 39-GHz-Bänder für Gigabit-Autostreaming. Diese Veränderungen signalisieren, dass Hardware zunehmend standardisiert wird, während die Differenzierung auf die Softwareschicht übergeht und so den datenzentrierten Ausblick für den Internet of Cars Markt stärkt.

Nach Konnektivitätstechnologie: 5G C-V2X verdrängt das veraltete DSRC

Zellulares V2X auf Basis von 5G hielt 2025 einen Anteil von 10,98 % und soll bis 2031 mit einer CAGR von 20,98 % wachsen. Release 16 Sidelink ermöglicht direkte Fahrzeug-zu-Fahrzeug-Kommunikation ohne Netzwerkabdeckung, was für Sicherheitsanwendungen im ländlichen Raum unerlässlich ist. Chinas landesweites Mandat ermöglichte 2024 den Einsatz von 1,2 Millionen C-V2X-Fahrzeugen auf Straßen. Die USA verlagerten 200 Millionen USD von DSRC auf zellulare Pilotprojekte.

Satellitenverbindungen gewinnen für abgelegene Regionen an Bedeutung; Starlinks Automobilterminal liefert 100 Mbit/s dort, wo 5G fehlt. WLAN und Bluetooth bleiben im Fahrzeuginnenraum verbreitet, erzeugen jedoch kaum zusätzliche Umsätze. Die regulatorische Konvergenz verbessert sich: Eine EU-Richtlinie vom September 2025 reserviert das 5,9-GHz-Band ab 2027 ausschließlich für C-V2X, was die Compliance-Kosten senkt und den Internet of Cars Markt stärkt.

Nach Anwendung: Unterhaltungsabonnements treiben das Umsatzwachstum an

Sicherheit und Fahrerassistenz machten 2025 15,44 % der Nachfrage aus, angetrieben durch die verpflichtende Einführung automatischer Notbremsung in wichtigen Märkten. Integrierte Unterhaltung soll mit einer CAGR von 19,21 % wachsen, da Nutzer Streaming- und Gaming-Möglichkeiten in Smartphone-Qualität erwarten. Samsung und Stellantis brachten 4K-Video und Xbox Cloud Gaming in 12 Modelle im Jahr 2024. Das Mobilitätsmanagement gewinnt an Dynamik; Uber zeigt nun in 85 Städten Tarife des öffentlichen Nahverkehrs an.

Fahrzeugmanagementfunktionen wie Ferndiagnose sind Standard; Tesla gab 2024 12 flottenweite Updates heraus. Risikokapitalgeber investierten 800 Millionen USD in Fahrzeug-zu-Netz- und Peer-to-Peer-Sharing-Start-ups. Da wiederkehrende Inhaltsgebühren die Hardwaremargen übersteigen, wird vernetzte Unterhaltung zum primären Umsatzbeschleuniger für den Internet of Cars Markt.

Nach Endbenutzerbranche: Mitfahrdienst-Flotten fördern die Konnektivitätsnachfrage

Automobil-OEMs erwirtschafteten 2025 22,05 % des Umsatzes, aber Mitfahrdienste und Carsharing-Flotten sollen mit einer CAGR von 20,04 % wachsen. Uber rüstete 500.000 nordamerikanische Fahrzeuge mit maßgeschneiderter Telematik aus, um dynamische Preisgestaltung und Wartung zu unterstützen. Lyft monetarisiert anonymisierte Fahrdaten durch Partnerschaften mit Stadtplanern.

Transport- und Logistikunternehmen setzten auf fortschrittliche Flottentools; DHL sparte nach der Einführung von Verizon Connect in 12.000 Transportern 9 % an Kraftstoff. Allstate knüpfte Prämien in sechs Monaten für 2 Millionen Nutzer an Echtzeit-Brems- und Kilometerdaten. Da sich Flottenmanager auf die Kosten pro Meile konzentrieren, erweitern zentralisierte Telematik-Investitionen weiterhin die Internet of Cars Marktgröße in gewerblichen Segmenten.

Geografische Analyse

Asien-Pazifik führte den Internet of Cars Markt im Jahr 2025 mit einem Anteil von 33,62 % an und soll bis 2031 eine CAGR von 19,02 % aufrechterhalten. China veranschlagte 50 Milliarden RMB (6,9 Milliarden USD) für intelligente Straßenseitenausstattung in Wuxi, Shanghai und Chongqing. Japans 5G-V2X-Programm zielt darauf ab, bis 2027 50.000 kooperative Fahrzeuge mit Tempomat einzusetzen. Indiens 15-Milliarden-USD-Programm für intelligente Städte hat Pilotprojekte abgeschlossen, die die Wartezeiten an Kreuzungen um 18 % reduzierten. Südkorea plant, ab 2025 auf jeder neuen Schnellstraße C-V2X-Technologie zu installieren. Indonesien und Vietnam hinken aufgrund begrenzter 5G-Abdeckung hinterher; Mitfahrdienste setzen jedoch Telematik in ihren Zweiradflotten ein.

Nordamerika und Europa sind reif, aber unterschiedlich entwickelt. Washington genehmigte 1,2 Milliarden USD für V2X-Korridore auf den Interstates 80 und 95. Die EU hat 23 grenzüberschreitende Frachtprojekte finanziert, die durch Lkw-Platooning Kraftstoffeinsparungen von 10–15 % ermöglichen. Kanadas Ontario-Pilotprojekt reduzierte Auffahrunfälle an Lichtsignalanlagen um 22 %. Mexiko konzentriert sich auf werksseitige 5G-Netze für Fahrzeugtests. Strengere Datenschutzregeln in Europa haben die Compliance-Ausgaben erhöht und die Monetarisierungszeitpläne beeinflusst.

Der Nahe Osten und Afrika profitieren von Smart-City-Megaprojekten. Saudi-Arabiens NEOM im Wert von 500 Milliarden USD wird 5G-fähiges V2X auf 26.500 Quadratkilometern einsetzen. Dubai vernetzte 1.200 Busse und reduzierte Verspätungen um 12 Minuten. Die südafrikanische Provinz Gauteng plant bis 2027 300 C-V2X-Kreuzungen. Nigeria und Kenia konzentrieren sich auf die Verfolgung von Liefermotorrädern zur Diebstahlreduzierung. Lateinamerika hinkt aufgrund von Finanzierungslücken hinterher; Brasiliens 5G-Straßenabdeckungsmandat sieht sich unsicheren Zeitplänen gegenüber. Diese unterschiedlichen Entwicklungslinien skizzieren, wie regionale Politiken und die Telekommunikationsbereitschaft das künftige Wachstum des Internet of Cars Marktes gestalten werden.

Regulatorisches Umfeld

Die Regulierung orientiert sich zunehmend an Cybersicherheit, Governance von Software-Updates und Datenzugangspflichten für vernetzte Fahrzeuge. UNECE WP.29 UN-Regelung Nr. 155 (CSMS) und UN-Regelung Nr. 156 (Software-Updates/OTA) sind in mehreren Märkten in die Typgenehmigungsverfahren für Fahrzeuge integriert, was die Compliance-Anforderungen für OEMs und Tier-Zulieferer erhöht, die Telematik, ECUs und OTA-Toolchains liefern. In den Vereinigten Staaten prägt die NHTSA das Branchenverhalten weiterhin durch ihre unverbindlichen Cybersecurity Best Practices for the Safety of Modern Vehicles, wodurch Lifecycle-Risikomanagement und koordinierte Offenlegung von Schwachstellen als Referenzpunkte für Programme vernetzter Fahrzeuge dienen.

In Europa erweitert sich der regulatorische Rahmen über die Fahrzeugsicherheit hinaus auf die Datenverwaltung. Der EU Data Act (Verordnung (EU) 2023/2854) schafft Verpflichtungen für Produktdesign und Dienstleistungen im Hinblick auf den Zugang zu und die Nutzung von Daten, die von vernetzten Produkten, einschließlich Fahrzeugen, erzeugt werden, wobei Anforderungen für in den Anwendungsbereich fallende Bestimmungen wie die Nutzerzugänglichkeit gemäß Artikel 3 ab dem 12. September 2026 gelten. Das Vereinigte Königreich hat zudem sein GB-Typgenehmigungsrahmenwerk an UN R155 und UN R156 angeglichen und die Erwartungen an Cybersicherheit und Softwareaktualisierungsprozesse für vernetzte und automatisierte Fahrzeuge verschärft.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette des Internet of Cars reicht von Halbleiter- und Modulanbietern (eingebettete Modems, C-V2X-Funkmodule, Telematik-Steuergeräte) über Automobilzulieferer der Tier-1-Ebene, die Konnektivität und Sensorik integrieren, Telekommunikationsbetreiber, die Netzwerkzugang und Managed Services bereitstellen, bis hin zu Cloud- oder Softwareplattformen, die OTA-, Flotten-, Sicherheits- und Datenprodukte für OEMs und gewerbliche Flotten liefern. Mit der Verbreitung softwaredefinierter Fahrzeugarchitekturen (SDV) verschiebt sich die Wertschöpfung hin zu Rechen- und Software-Stacks, was sich in OEM-Kooperationen rund um integrierte Plattformen wie Qualcomm Snapdragon Digital Chassis (für zonale Architekturen, Infotainment, Konnektivität und ADAS) sowie in cloudbasierten Toolchains für das Systemmanagement im großen Maßstab widerspiegelt.

Sicherheitsanforderungen, nationale Kontrolle der Lieferkette und Interoperabilitätsstandards beeinflussen inzwischen neben Kosten und Leistung auch die Beschaffung und Partnerauswahl. In den Vereinigten Staaten erhöhen die ICTS Connected Vehicle Rule und Folgemaßnahmen wie die BIS General Authorization 3 (GA3) für ein Trusted-Supplier-Programm den Sorgfaltsaufwand für erfasste Hardware und Software und beeinflussen, wie OEMs Zulieferer qualifizieren und Multi-Sourcing-Strukturen aufbauen. Gleichzeitig treiben Allianz- und Ökosystemprogramme gemeinsame Schnittstellen voran, um den Integrationsaufwand zu verringern, während Partnerschaften mit Telekommunikationsbetreibern (zum Beispiel 5G-Standalone-Telematikangebote im Zusammenhang mit Automobil-Rollouts) Netzbetreiber stärker in die Nachverkaufs-Dienstleistungsebene und wiederkehrende Umsatzströme einbinden.

Wettbewerbslandschaft

Der Internet of Cars Markt ist mäßig fragmentiert, da die Wertschöpfung Silizium, Konnektivität, Software-Stacks und Datendienste umfasst und kein einzelnes Unternehmen einen bedeutenden Anteil am globalen Umsatz kontrolliert. Traditionelle Tier-1-Lieferanten wie Bosch, Continental und Denso verankern nach wie vor die Hardwareschicht, aber ihr gemeinsamer Anteil ist zurückgegangen, da Software- und Cloud-Ausgaben schneller wachsen als Telematik-Hardware-Lieferungen. Der Wettbewerbsdruck nimmt zu, da Halbleiterspezialisten und Cloud-Hyperscaler in der Wertschöpfungskette aufsteigen und die Margen langjähriger Automobilzulieferer komprimieren. Größe ist dennoch wichtig – zusammen kontrollieren die fünf größten Anbieter etwa 45–50 % des Umsatzes, was eine mittlere Konzentration erzeugt, die es regionalen Herausforderern ermöglicht, Boden zu gewinnen, ohne einer einzigen dominanten Plattform gegenüberzustehen. Für Automobilhersteller bietet diese Struktur Verhandlungsspielraum bei Multi-Sourcing-Verträgen, erzwingt jedoch auch kostspielige Systemintegrationsarbeit, die die Markteinführungszyklen verlängert.

Etablierte Lieferanten investieren intensiv, um ihr Geschäft zu schützen. Continental gründete 2024 eine cloud-native Softwaresparte mit einer Finanzierung von 2 Milliarden EUR, um Over-the-Air-Update-Rollouts zu beschleunigen und Cybersicherheitsdienste für die Automobilindustrie anzubieten. Bosch und Denso erhielten bis 2025 die ISO 21434-Zertifizierung für ihre gesamten Telematik-Portfolios, was die OEM-Qualifikationszyklen um mehrere Quartale verkürzte und Design-Wins auf nächstgenerationellen Elektrofahrzeugplattformen sicherte. Qualcomm bündelt 5G-Modems, Hochleistungsrechner und KI-Beschleuniger in seinem Snapdragon Digital Chassis, einem Paket, das von 25 Automobilherstellern übernommen wurde und die Stücklistenkosten senkt sowie wiederkehrende Software-Lizenzgebühren sichert. Microsoft unterzeichnete einen 4-Milliarden-USD-Vertrag mit Volkswagen AG, um Azure Automotive Cloud auf 10 Millionen vernetzten Fahrzeugen zu betreiben und positioniert sich damit als Daten-Backbone des größten europäischen Automobilherstellers.

Weißraumchancen bestehen weiterhin in der Edge-Orchestrierung, OEM-übergreifenden Datenaustauschplattformen und verwaltetem Sicherheitsmonitoring. Start-ups wie Wejo und Otonomo aggregieren anonymisierte Fahrdaten von mehreren Marken; beide Unternehmen kämpften jedoch 2024 mit der Rentabilität und verdeutlichen ungelöste wirtschaftliche Probleme in groß angelegten Datenmarktplätzen. Chinesische Technologieanbieter unterbieten weiterhin westliche Preispunkte; Huawei Technologies Co. Ltd.s Gruppe für intelligente Automobillösungen gewann 2024 Verträge mit 12 inländischen Automobilherstellern, obwohl Exportkontrollen ihre Reichweite außerhalb Chinas weiterhin begrenzen. Telekommunikationsbetreiber positionieren sich neu von reinen Verbindungsanbietern zu Lösungsintegratoren. Im Jahr 2025 ergänzte AT&T Inc. seine 5G-Datenpläne um Echtzeit-Cybersicherheit und Flottenanalysen und schuf damit einen verwalteten Dienst, der auf Logistikflotten abzielt, denen interne IT-Ressourcen fehlen.

Marktführer im Internet of Cars Bereich

AT&T Inc.

Robert Bosch GmbH

Cisco Systems Inc.

Continental AG

Denso Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Standardisierung und compliance-getriebene Neugestaltung schaffen Freiräume für Plattformen, die die Fragmentierung über OEMs, Regionen und Zulieferer hinweg verringern. Die ab 2026 geltenden Anforderungen des EU Data Act erfordern neue Datenzugangsschnittstellen und Governance-Workflows für fahrzeuggenerierte Daten, was die Nachfrage nach konformen fahrzeuginternen Datenschichten, Consent-Management und sicheren APIs erhöht, die OEM-Backends, Drittanbieterdienste und Flottenbetreiber verbinden. Auch die Branchenkoordination im Bereich SDV-Interoperabilität nimmt zu: COVESA und JASPAR unterzeichneten im Juni 2026 eine Absichtserklärung zur Standardisierung von Fahrzeug-APIs unter Verwendung von VSS und VISS, wobei COVESA diese Spezifikationen als Bausteine für eine mit dem Data Act konforme Datenweitergabe positioniert.

V2X- und Digital-Key-Ökosysteme eröffnen zudem Chancen im Bereich Spektrumzugang, Zertifizierung und Werkzeuge für den Rollout in mehreren Märkten. Indien führte im Juli 2026 ein lizenzfreies Spektrumregime für V2X-Geräte im Band 5875-5905 MHz ein, was eine Hürde für Einsätze senkt, die Fahrzeuge mit straßenseitigen Einheiten und Verkehrsinfrastruktur verbinden. Auf der Produkt- und Integrationsseite deuten CCC-Aktivitäten auf der Auto China 2026, einschließlich neuer Task Groups (Fleet Management, Alternate Markets und Light Motor & Mobility), auf eine Zertifizierungs- und Funktionsportabilitäts-Pipeline hin, die über Premium-Personenfahrzeuge hinaus auf Flotten und neue Mobilitätsformate abzielt. In China setzen die 2026 Key Tasks for Automotive Standardization des MIIT im Rahmen des 15. Fünfjahresplans Prioritäten bei der Integration von Fahrzeug-Straße-Cloud, Automobil-KI und Datensicherheit, was die kurzfristige Nachfrage nach konformen V2X-Stacks, sicheren OTA-Betriebsabläufen und edge-fähigen Architekturen im gesamten Ökosystem vernetzter Fahrzeuge verstärkt.

Aktuelle Branchenentwicklungen

- Juni 2026: AT&T erweiterte seine Connected-Car-Plattform durch die Integration von LiveOne-Streaming-Diensten und den Einsatz von Cisco-Technologie zur Unterstützung von Multi-Party-SIM-Management und -Abrechnung. Das Update stärkt betreibergeführte In-Vehicle-Entertainment-Pakete und vereinfacht gleichzeitig die Monetarisierung und das Abonnementmanagement über OEM- und Drittanbieter-Contentpartner hinweg.

- August 2025: DENSO und AT&T starteten eine Partnerschaft zur Bereitstellung eines anpassbaren Portfolios an intelligenten Verkehrssystemdiensten sowie Hardware/Software, einschließlich MobiQ-V2X-Einheiten. Die Zusammenarbeit verbindet die V2X- und Straßeninfrastruktur-Fähigkeiten von Tier-1-Zulieferern mit der Konnektivität und dem Skalierungsgrad der Netzbetreiber und unterstützt breitere V2X-Einführungen für Sicherheits- und Mobilitätsanwendungen.

- September 2024: Tesla eröffnete ein Rechenzentrum in Shanghai, um Chinas lokale Datenspeicherungsanforderungen für Daten vernetzter Fahrzeuge zu erfüllen. Dieser Schritt unterstützt die fortgesetzte Einführung vernetzter Dienste und datenintensiver Funktionen und stimmt den Betrieb gleichzeitig mit Datenlokalisierungsvorschriften ab, die beeinflussen, wie OEMs globale Fahrzeug-Cloud-Plattformen gestalten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für Internet of Cars als Umsatz definiert, der aus fahrzeuginterner Konnektivitäts-Hardware, ermöglichender Software und damit verbundenen Dienstleistungen erzielt wird, die es Fahrzeugen ermöglichen, Daten mit Netzwerken, Infrastruktur und anderen Fahrzeugen auszutauschen.

Ausgeschlossene Bereiche: Wir schließen allgemeine mobile Datentarife für Verbraucher aus, die nicht mit Fahrzeugkonnektivitätslösungen gebündelt sind, sowie eigenständige Infotainment-Content-Abonnements, die nicht mit der Bereitstellung von In-Car-Konnektivität verknüpft sind.

Übersicht der Segmentierung

- Nach Softwarelösungen

- Echtzeit-Transitmanagementsysteme

- Sicherheitslösungen

- Fernüberwachungssysteme

- Netzwerkbandbreitenverwaltung

- Flottenmanagement

- Nach Hardwarekomponenten

- Telematiksteuergeräte

- Fahrzeuginterne Sensoren

- Eingebettete Modems

- HMI-Displays

- Antennen und Kabel

- Nach Konnektivitätstechnologie

- Zellulares V2X (5G)

- Dedizierte Kurzstreckenkommunikation (DSRC)

- Satellit

- WLAN / Bluetooth

- Nach Anwendung

- Mobilitätsmanagement

- Fahrzeugmanagement

- Integrierte Unterhaltung

- Sicherheit und Fahrerassistenz

- Sonstige Anwendungen

- Nach Endbenutzerbranche

- Transport und Logistik

- Automobil-OEMs

- Carsharing- und Mitfahrdienst-Betreiber

- Versicherung

- Sonstige Endbenutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche diente dazu, die Wertschöpfungskette abzubilden, typische Technologiepakete zu verstehen und realistische Leitplanken für Adoption und Preisgestaltung über verschiedene Regionen hinweg festzulegen. Wir bezogen uns auf öffentliche Quellen wie Fahrzeugproduktions- und -zulassungsstatistiken staatlicher Verkehrsbehörden, Veröffentlichungen von Telekommunikationsregulierungsbehörden zur 4G- und 5G-Abdeckung, Normen- und Sicherheitspublikationen von Gremien wie ISO und SAE sowie Aktualisierungen zu Spektrum und vernetzter Mobilität von Gruppen wie 3GPP.

Um die Annahmen fundiert zu halten, überprüften wir zudem Jahresberichte und Investorenpräsentationen von OEMs und Zulieferern, Notizen zu Ergebniskonferenzen, seriöse Presseberichterstattung sowie Websites von Verbänden, die vernetzte Mobilität und Automobilelektronik verfolgen. Wo hilfreich, wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktanalysen, Nachrichten und Finanzdaten sowie Patentdatenbanken genutzt, um die Unternehmensexposition gegenüber Connected-Car-Programmen zu bestätigen und das Timing von Technologie-Rollouts abzugleichen. Die hier aufgeführten Schreibtischquellen sind lediglich beispielhaft, und für die Datenerhebung, Validierung und Klärung der Recherche wurden viele weitere Referenzen herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu validieren, was auf Zulieferer- und OEM-Programmebene als Umsatz im Bereich Internet of Cars gezählt wird und wie sich die Preisgestaltung ändert, wenn die Konnektivität von der grundlegenden Telematik hin zu V2X und softwaregeführten Diensten übergeht. Wir sprachen mit einer Mischung aus OEM-Programmteams, Zulieferern von Automobilelektronik, Teilnehmern des Telekommunikationsökosystems, Flotten- und Mobilitätsbetreibern sowie Interessenvertretern aus dem Versicherungsbereich in wichtigen Regionen. Dies half, Lücken aus der Schreibtischrecherche zu schließen und zentrale Annahmen einem Stresstest zu unterziehen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 19% | APAC: 43% |

| Mid-Tier: 45% | Funktions-/Bereichsleiter: 28% | EMEA: 30% |

| Kleinere Akteure: 21% | Manager: 53% | Amerika: 27% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einer Top-down-Rekonstruktion des Nachfragepools, bei der die globale Fahrzeugproduktion, die Durchdringung vernetzter Fahrzeuge und die Anschlussrate von Konnektivitätsmodulen und -diensten nach Region und Fahrzeugklasse angewendet werden. Nachdem der Nachfragepool geformt war, wurden selektive Bottom-up-Prüfungen eingesetzt, um die Gesamtwerte realistisch zu halten. Beispielsweise haben wir ASPs mit Versandvolumina für wichtige Hardwarekomponenten wie Telematik-Steuergeräte und eingebettete Modems abgeglichen und den Dienstleistungsumsatz pro vernetztem Fahrzeug anhand von Signalen aus Vertriebskanälen überprüft.

Zu den im Modell verwendeten Eingaben gehören die Adoption vernetzter Fahrzeuge nach Region, der Anteil von Fahrzeugen mit eingebetteter Konnektivität im Vergleich zu Tethering-Ansätzen, der V2X-Technologiemix (etwa Cellular-V2X versus DSRC), der typische Inhalt einer Konnektivitäts-Stückliste sowie Muster der Dienstleistungsmonetarisierung nach Anwendungsfall (Flottenmanagement, Sicherheit und Fahrerassistenz sowie Mobilitätsmanagement). Wenn für einen Teilbereich kein Bottom-up-Proxy verfügbar war, verwendeten wir Verhältnisse aus angrenzenden Segmenten und validierten diese anschließend mit Interview-Feedback.

Für die Prognose wurde eine Szenarioanalyse angewendet, da der Markt empfindlich auf Änderungen beim Zeitplan des 5G-Rollouts, auf Regulierung zu Sicherheit und Datenschutz sowie auf das Tempo der OEM-Funktionsstandardisierung reagiert. Die Szenarien wurden in jährliche Adoptions- und ASP-Verläufe übersetzt und anschließend mit Experten überprüft, damit der endgültige Verlauf praxisnah blieb.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden in mehreren Schritten überprüft, beginnend mit internen Konsistenztests über Regionen, Technologien und Anwendungen hinweg, damit sich die Gesamtwerte auf denselben Nachfragepool zurückführen lassen. Abweichungen werden anschließend mit unabhängigen Signalen abgeglichen, etwa Trends bei Fahrzeuglieferungen, Meilensteinen bei der Konnektivitätsabdeckung und bekannten Zeitplänen für den V2X-Rollout. Treten Anomalien auf, werden die Eingaben erneut überprüft und bei Bedarf ausgewählte Befragte erneut kontaktiert.

Vor der endgültigen Freigabe überprüft ein weiterer Analyst zentrale Annahmen, Berechnungen und Jahresveränderungen, um sicherzustellen, dass die Darstellung mit den Zahlen übereinstimmt. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, etwa große regulatorische Änderungen oder starke Preisänderungen bei Konnektivitätsmodulen. Unmittelbar vor der Auslieferung wird eine abschließende Prüfung durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Marktgröße des Internet-of-Cars-Marktes von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Internet of Cars können weit auseinanderliegen, da Unternehmen nicht immer dieselben Umsatzströme berücksichtigen und ihre Modelle zudem an unterschiedlichen Basisjahren und Adoptionskurven ausrichten. Unterschiede ergeben sich in der Regel daraus, ob Studien Dienstleistungen als wiederkehrenden Umsatz behandeln, wie Hardware und Software gebündelt werden und wie das regionale Rollout-Timing angenommen wird.

Signale aus der Fahrzeugproduktion, Trends bei der Durchdringung vernetzter Fahrzeuge und Meilensteine beim V2X-Rollout dienen als Nachweis dafür, dass Mordor Intelligence an einem klar definierten Nachfragepool ausgerichtet bleibt, der nur monetarisierbare Konnektivitäts-Hardware, Softwarelösungen und damit verbundene Dienstleistungen innerhalb des Berichtsumfangs erfasst.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 204,84 Mrd. USD (2026) | |

| Branchenverlag A | 187,99 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine breitere Automotive-IoT-Erzählung, was verschieben kann, was als Umsatz im Bereich Internet of Cars behandelt wird und wie die frühe Adoption erfasst wird. |

| Branchenverlag B | 323,20 Mrd. USD (2024) | Weist einen höheren Ausgangswert für 2024 aus, der wahrscheinlich eine breitere Bündelung von Diensten und Software über die vernetzte Mobilität hinweg widerspiegelt, was die Gesamtwerte aufblähen kann, wenn nicht fahrzeugspezifischer digitaler Umsatz enthalten ist. |

Die Streuung in der Tabelle ergibt sich hauptsächlich aus der Wahl des Basisjahres und daraus, wie streng jede Schätzung den Umsatz aus der Fahrzeugkonnektivität von angrenzenden digitalen Kategorien trennt. Indem der Nachfragepool nachvollziehbar an Fahrzeugvolumina, Anschlussraten und realistischen, durch Interviews überprüften ASP-Verläufen gehalten wird, bleibt die Endzahl ausgewogen und für die Planung wiederholbar.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Internet of Cars Markt bis 2031 erreichen?

Der Markt soll bis 2031 bei einer CAGR von 18,43 % einen Wert von 477,47 Milliarden USD erreichen.

Welche Region wird bis 2031 das schnellste Wachstum bei der Einführung vernetzter Fahrzeuge verzeichnen?

Asien-Pazifik wird voraussichtlich eine CAGR von 19,02 % verzeichnen, angetrieben durch großangelegte C-V2X-Mandate und Smart-City-Finanzierungen.

Welches Softwaresegment wächst am schnellsten?

Sicherheitssoftware, angetrieben durch UNECE-Cybersicherheitsregeln, soll bis 2031 mit einer CAGR von 18,92 % wachsen.

Wie beeinflussen Mitfahrdienst-Flotten die Konnektivitätsnachfrage?

Zentralisierte Telematik hilft Mitfahrdienst-Betreibern, die Kosten pro Fahrzeug um 10–15 % zu senken, was sie zur am schnellsten wachsenden Endbenutzergruppe mit einer CAGR von 20,04 % macht.

Warum ist die Standardfragmentierung ein Problem für Automobilhersteller?

Divergierende C-V2X-Spezifikationen in wichtigen Märkten zwingen OEMs zur Entwicklung und Zertifizierung mehrerer Hardwarevarianten, was die F&E-Ausgaben erhöht und Markteinführungen verzögert.

Welche Rolle spielt 5G im Internet of Cars Ökosystem?

5G, insbesondere in Verbindung mit Edge-Computing, ermöglicht Latenzen unter 10 ms, die für Sicherheitsfunktionen und breitbandige Fahrzeugunterhaltung unerlässlich sind, und zellulares V2X mit 5G soll mit einer CAGR von 20,98 % wachsen.

Seite zuletzt aktualisiert am: